|

LA MESURE DE L'EFFICIENCE-X DES

BANQUES COMMERCIALES TUNISIENNES

APPLICATION DE LA METHODE DES

FRONTIERES STOCHASTIQUES (SFA)

Elaboré par:

Neffati Nizar Arfaoui Takwa

Encadré par:

Air ROAiDHANE AiOHAAiED

Remerciements

Nous tenons à remercier notre Directeur de

mémoire

Monsieur « Romdhane Mohamed»

pour son aide et son temps précieux alloué à

la

réalisation de cette contribution.

A cette même occasion, nous tenons à remercier

vivement les membres de jury pour leur

présence

utile et le jugement De la valeur scientifique de ce

travail.

Plan

> Introduction

> Chapitre 1 : l'efficience des institutions

bancaires:

>Chapitre 2: la méthode des

frontières

stochastique(SFA) revue de la

littérature

>Chapitre3 : le système bancaire

tunisien

>Chapitre 4 : Cadre General D'analyse et

Méthodologie

>Partie empirique: l'évaluation des scores

d'efficience

coût des banques commerciales tunisiennes :

1987_2007

Introduction:

Le paysage économique Tunisien connait

plusieurs

changements:

· Libéralisation de l'activité

économique.

· Déréglementation.

Le secteur bancaire assure le financement quasi

total de

l'économie Tunisienne doit en conséquence

s'adapter à ces

changements.

Les banques Tunisiennes doivent

améliorer leur efficience à

travers la maitrise de leurs coûts et l'amendement des

leurs

performances au niveau de résultat .

Chapitre 1 : l'efficience des institutions

bancaires:

1- définitions de l'efficience:

Auteurs Définitions

*Johnson et Scholes (1997):

|

L'efficience est une mesure interne

de la performance de l'entreprise.

elle est appréciée en terme

-coût de production

- profit

- productivité.

Elle désigne la quantité des

ressources utilisées par unité d'un

bien ou d'un service.

|

|

Mintzberg et Al (1998):

|

L'efficience s'apparente avec les

termes:

-standardisation et formalisation

|

|

2-L'efficience-X:

Leibenstein (1966) : a expliqué le

phénomène du non exploitation

optimal des ressources de la part des organisations par

l'existence d'un

input-X distinct des facteurs traditionnels (capital &

travail).

L'efficience -X Coût _EFFb =

Cmin/ Cb

Farrel (1957):distingue les concepts

d'efficience technique et allocative:

L'efficience Technique: CET)

-->Offrir le maximum de services avec le minimum de

ressources.

L'efficience Allocative: CEA)

-->Combiner les facteurs de production (inputs) dans leurs

proportions

optimales compte tenu de leur prix sur le marché.

3) Les techniques d'estimation de l'efficience

bancaire:

*Les approches non

paramétriques:

--* DEA :Data Envelopement Ana lysis

-Charnes et Rodhes 1978

--*FDH :Free Disposal Hull

-Simar et Tulkens1984

*Les approches paramétriques:

--*SFA :Stochastic Frontier Approach

-Aigner, Lovell et Schmidt 1977

--*DFA :Distribution Free Approach par

Berger

--*TFA :Thick Frontier Approach

- Berger et Humphry 1991

Avantages

-L'absence d'une

écriture précise

de la fonction du

coût.

-L'application à

un échantillon de

petite taille.

|

Inconvénients

|

-L'absence de

terme d'erreur

aléatoire.

|

Avantages

|

-Prise en compte

de terme

d'erreur.

|

Inconvénients

|

-L'application

d'un échantillon

de grande taille.

|

|

Chapitre 2: la méthode des frontières

stochastique(SFA) revue de la

littérature

Le sujet de l'efficience des institutions bancaires suscite

l'intèrêt des chercheurs partout dans le monde pour

les

raisons suivantes :

-la recherche d'une compétitivité

meilleure.

Berger et Humphry (1997): 130 études sur l'efficience

dont

: 69 études utilisant les approches

paramétriques

- l'efficience des banques est largement traité en

Europe

et aux Etats Unis.

- L'étude de l'efficience des banques tunisiennes (2

études

seulement ; chaffai 1993 et 1997 )

· Les principales conclusions que nous avons pu

ressortir lors d'une large revue de la littérature

concernent les points suivants :

· l'arbitrage entre les méthodes

paramétriques

et celles non- paramétriques:

?il n'existe pas un consensus établi sur la

meilleure méthode à appliquer.

· l'intérêt porté de la part des

décideurs des

pays émergents à la mesure de l'impact des

réformes entreprises sur l'efficience du

secteur bancaire.

?Un impact qui reste incertain

Chapitre3 : le système bancaire tunisien

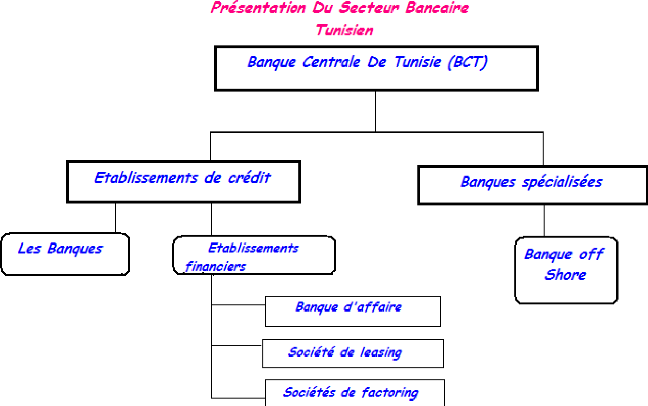

Les réformes du secteur bancaire

tunisien:

NATURE DE LA REFORME DATE DE LA REFORME OBJECTIFS DE LA

REFORME

Loi n° 94-25 du 25 février 1994

Loi n° 2001-65 DE 10juillet 2001

catégorie de banque et la redéfinition de leurs

métiers. *Etablissement de nouvelles règles prudentielles

*suppression des accords de réescompte. 02 janvier

1987

*intégration des institutions financières

dans le secteur bancaire.

*Promotion de la concurrence externe.

*La mise en place d'un environnement libéral pour

l'exercice des métiers bancaires.

|

|

*Révision des politiques des banques commerciales

*Redéfinition des métiers et instauration de

nouvelle

*Définition du concept d'universalité et la

suppression du croissement juridique entre les banques de dépôts

et les banques de développement.

*Le renforcement de l'assise financière

de l'établissement de crédit.

*Le renforcement des règles de banque gouvernance.

*La permission d'ouverture des agences à

l'extérieur sous certaines conditions.

|

|

*Réglementation et renforcement du

Loi n° 2006-26 de 15mai 2006

*Dotation de la BCT de nouvelle attribution dans les domaines de

conseil de suivi et de transparence, de contrôle et de la publication

d'information financière et économique.

paysage bancaire.

*Création de l'observation de services bancaires qui aura

pour mission le suivi de la qualité de services, la collecte

d'information concernant ses derniers en matière de coût et

établissement des indicateurs quantitatifs en vue de mesure le

degré de satisfaction de la clientèle

*Décret n° 2006-1880 * Décret n°

2006-188 1

|

|

LE 10juillet2006

|

|

*Définition des métiers de base des

établissements des crédits.

|

|

Impact des réformes sur l'activité

bancaire:

+ Restructuration:

le secteur bancaire Tunisien : 20 banques

Les banques privées ou à capital mixte :70%

-L'opération de fusion absorption entre la STB

et la BNDT et la BDET.

-La transformation de la TQB, BTL, BTKD, STUSID

et la BTE en banques universelles

respectivement en avril et mai 2004.

-La privatisation de l'UIB en 2002.

-La privatisation de la Banque de Sud (BS)

désormais dénommée Attijari Bank en

2005.

-La privatisation de la Banque Tuniso-koweitienne

en janvier 2008.

DISTRIBUTION:

*Les banques tunisiennes restent essentiellement des banques

de

réseau.

*Nombre total d'agences en 2007 : 1060 agences

RANG

BANQUE

NOMBRE D'AGENCES

1

2

BNA

ATTIJARI

180

136

3

BIAT

121

4

5

AB

STB

118

117

6

-

7

8

9

UBCI

UIB

BH

BT

ATB

100

100

91

86

83

Chapitre 4 : Cadre General D'analyse et

Méthodologie

* Efficience des banques de dépôts

tunisiennes:

- Mesure de l'efficience:

· La méthode des frontières stochastiques

(SFA) est utilisée dans le

cadre de ce travail pour les raisons suivantes:

· Elle constitue l'une des méthodes

paramétriques.

· Elle préserve l'avantage de la prise en compte du

terme d'erreur

aléatoire contrairement aux méthodes non

paramétriques.

· Le choix de la fonction coût nous permet de

considérer plusieurs

outputs à la fois.

· La fonction coût est de type translogarithmique.

· L'utilisation de la spécification translog au

détriment des autres formes

fonctionnelles (Cobb-Douglas, CES...) s'explique par sa

flexibilité.

+La mesure de la production bancaire constitue l'une des

questions

cruciales à la quelle la théorie bancaire tarde

à trouver une définition

explicite :

Deux approches sont principalement utilisées:

@ L'approche de la

production:

*Considère que les banques offrent des

services de transaction et

d'information a leur clientèle.

*Les outputs bancaires sont

évalués en terme physique (nombre de

comptes ouverts par la banque.)

@L'approche de

l'intermédiation:

*Elle met l'accent sur la dimension financière de

l'activité bancaire.

*Les outputs regroupent les crédits à la

clientèle et les autres actifs

financiers.

*Les inputs regroupent le coût du travail, le coût

du capital physique

et le coût du capital financier.

La mesure de la production bancaire

· L'approche de l'intermédiation est utilisée

dans le cadre de ce travail .

· Outputs bancaires:

-Les outputs Yi offerts par les banques commerciales

tunisiennes sont

classés en deux catégories:

?Y1 : Crédits à la

clientèle:

?Y2: Portefeuille titres commercial et

Portefeuille d'investissement.

· Inputs bancaires:

- Pour sa production, les banques ont besoin de trois facteurs

de

production:

?Facteur travail (L)

? Facteur capital physique (K)

?Facteur capital financier (F)

? Les charges financières sont incluses

Coûts

Coût de facteur travail (CL)

|

Coût de facteur capital

physique (CK)

|

*Coût de facteur financier

(CF)

|

|

Comptes

correspondants

Masse salariale Charges sur

opérations

|

diverses

-Charges générales

d'exploitation

-Dotation aux

amortissements et

provisions

|

Charges sur opérations de

trésorerie et sur

opérations interbancaires

-Intérêts sur les dépôts

de

la clientèle

-Charges sur emprunts

obligataires, budgétaires

et extérieurs prix

|

PL =CL/L

|

PK=CK/K

|

PF=CF/F

|

|

3) Données utilisées:

· L'échantillon est constitué des dix banques

commerciales cotées en

bourse.

· Elles jouent un rôle prépondérant

dans le développement

économique du pays.

· Elles constituent un ensemble statistiquement

homogène.

?L'échantillon final comporte trois banques publiques

et sept banques

privées.

?Banques publiques: BNA, STB, BH

?Banques privées: BIAT, BT, UBCI ,ATB, AB

,ATTIJARI ,UIB

· Sources de données:

y" Les rapports annuels publiées par l'Association

Professionnelle des

Banques de Tunisie (APBT).

Période d'étude :

1987-2007

Logiciel utilisé : STATA 8

Présentation du modèle :

Ln(tc it )~ ll0 uiÓlllllj ln(p

itj)uillÓllâllk ln (yitkluilô

llÓllEllElljl ln(pitj) ln(pitl)+ 1/2

Ellilln km

ln(yitk)ln(yitm)uillEllÓllMlljkln(pitj ) ln(yitk)+

åit

nll0, uj, uk, ujl, ukm et Ejk : les coefficients

à estimer.

Ell llìit + vit

Vi représente un bruit blanc incontrôlable

par la banque (pannes

informatiques, les grèves de

personnel,...)

suit une distribution normale N (0; å

v2) et elle est indépendante de

celle de ui.

Ui reflète l'inefficience, doit être

positif.

Partie empirique:

l'évaluation des scores

d'efficience coût des

banques commerciales

tunisiennes : 1987_2007

Interprétation des résultats

empiriques

Banques

BNA

Mean

0.964457 Min

0.9368563 Max

0.9840188

STB

BIAT

0.9580697

0.9575684 0.933142

0.900617 0.9768048

0.978443

ATTIJA RI

0.8827771 0.7700588 0.9928464

BH

UIB

0.8801022

0.8789357 0.4736837

0.7438016 0.9478262

0.955646

UBCI

BT

0.8755216

0.8708755 0.7259483

0.717559 0.9404957

0.96232057

AB

ATB

0.8582244

0.7850142 0.5977952

0.46202 0.9546556

0.9574526

Les banques

publiques

Mean

Min

Max

BNA

STB

0.964457

0.9580697

0.9368563

0.933142

0.9840188

0.9768048

BH

Efficience

moyenne

0.8801022

0.9342901963

0.4 736837

0.78122733

0.9478262

0.96954993

·La BNA est la banque la plus efficiente de notre

échantillon

réalisant le degré d'efficience moyen le plus

élevé : 96%.

Les banques

privées

Mean

Min

Min

BIAT

ATTIJA RI

0.9575684

0.8827771

0.900617

0.7700588

0.978443

0.9928464

UIB

UBCI

0.8789357

0.8755216

0.7438016

0.7259483

0.955646

0.9404957

BT

AB

0.8708755

0.8582244

0.717559

0.5977952

0.96232057

0.9546556

ATB

Efficience

moyenne

0.7850142

0.87270241

0.46202

0.7031857

0.9574526

0.96312295

conclusion

· Rappel des principaux

résultats:

?les banques commerciales tunisiennes, qu'elles

soient

publiques ou privées, affichent une

amélioration de

leur degré d'efficacité durant la

période étudiée.

? la BNA se caractérise par le score

d'efficience moyen le

plus élevé: 96%

? les banques publiques sont plus efficientes que

les

banques privées (93% contre 87%).

? l'ATB est la banque la moins efficiente :

78%

Recommandations:

? il nous semble nécessaire de privilégier

d'autres dimensions de

l'efficience (notamment l'efficience profit) dans les

travaux

De recherche futurs traitant le système bancaire

Tunisien.

|