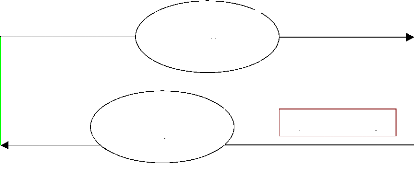

Annexe 1: Schéma simplifié de la

défiscalisation locale

Financement du projet avec uniquement la

défiscalisation locale

Fonds propres 30

Crédits 34

Défiscalisation « Flosse »

36

Coût total du projet 100

Investisseurs locaux soumis à

l'IS

oul'IT

=

Investisseur Flosse

Gain 24

Pays

Coût 60

Remboursement de l'avance en

compte courant

64

Avance en compte

courant

100

Rétrocession du crédit

d'impôt

36

Hôtel

(Fonds propres 30)

Banque

Crédit

34

Remboursement de l'avance en

compte courant

64

Financement du projet avec la double

défiscalisation

|

Fonds propres

|

6

|

|

Crédits

|

34

|

|

Défiscalisation « Flosse »

|

36

|

|

Défiscalisation « Girardin »

|

24

|

|

Coût total du projet

|

100

|

Etat

Coût 40

Crédit

d'impôt

40

Investisseur métropolitain

=

Investisseur

Girardin

Gain 16

Rétrocession du crédit d'impôt

24 (soit

60% du crédit d'impôt)

Avance en compte

courant

100

Crédit d'impôt

Crédit

34

Rétrocession du crédit d'impôt

36 (soit

60% du crédit d'impôt)

Pays

Coût 60

Banque

Investisseurs locaux soumis à

l'IS

oul'IT

=

Investisseur Flosse

Gain 24

Annexe 2 : Synthèse des aides à

l'investissement dans le secteur hôtelier et résidences de

tourisme international

|

Nature et Montant maximal de l'aide

|

|

Aide du Pays

|

|

|

Incitation fiscales à l'investissement = Crédit

d'impôt (« Loi Flosse ») Délibération n°

200-33 du 12/04/04

|

«Le crédit d'impôt bénéficie

aux personnes physiques ou morales redevables de l'impôt sur le s

bénéfices des sociétés ou de l'impôt sur les

transactions qui réalisent un financement dans un projet

d'investissement. Ces personnes sont considérées comme

investisseurs. »

Montant d'investissement minimum à réaliser

|

|

200 millions F CFP pour la construction (hors valeur du terrain)

100 millions F CFP pour la rénovation et agrandissement

Taux de crédit d'impôt

|

|

30 à 60% de l'investissement

|

|

Aide fiscale à l'exploitation Délibération

n°2004-33 du 12/04/04

|

Seuil d'investissement éligible

|

|

50 millions F CFP Avantages

|

|

exonération des droits d'enregistrement, de transcription

et de taxes sur les formalités hypothécaires exonération

de certaines impositions directes (impôt foncier sur les

propriétés bâties, impôt sur les transactions) aides

à l'emploi et à la formation professionnelle.

Montant cumulé des exonérations fiscales et des

aides financières

|

|

30% maximum du montant hors droit et taxes de l'investissement

agrée. Obligations des entreprises bénéficiaires

|

|

produire documents comptables et nombre d'emploi

prendre l'engagement de conserver l'investissement pendantune

durée d'au moins 5 ans.

|

|

Aide de l'Etat

|

|

|

Loi de défiscalisation métropolitaine (« Loi

Girardin »)

|

Avantages pour la société polynésienne

|

|

crédit d'impôt sur les transactions

crédit d'impôt sur les sociétés

exonération des produits de gestion de l'hôtel et

les produits financiers.

|

L'aide fiscale à

l'exploitation42

Si les incitations à l'investissement

-qualifiées d'aides sectorielles- ont pour objectif de développer

les secteurs définis comme prioritaires par le gouvernement, les aides

fiscales à l'exploitation ont pour but de les faire grandir.

Complémentaires, les aides fiscales à l'exploitation font l'objet

d'une demande d'agrément du même type que pour la

défiscalisation. L'agrément à l'aide fiscale à

l'exploitation est plafonné à hauteur de 30% de l'investissement

agrée. L'aide fiscale à l'exploitation propose trois types

d'avantages pris sous la forme d'exonération de certains droits et

taxes, un régime particulier des bénéfices

réinvestis et des aides financières diverses.

- Les exonérations fiscales

L'exonération des impôts représente

à elle seule plus de 40% des aides au titre de l'aide fiscale à

l'exploitation (H.Bagnis). Elle consiste en l'exonération de toute

perception au profit du Trésor des droits d'enregistrement, de

transcription et taxes sur les formalités hypothécaires ou sur

l'impôt foncier, sur les sociétés ou sur les

transactions.

- Le régime des bénéfices

réinvestis (RPBR)

Les bénéfices réalisés par les

entreprises soumises à l'impôt sur les bénéfices des

sociétés peuvent être affranchies dudit impôt, dans

la mesure où ces bénéfices participent au financement d'un

programme d'investissement ayant obtenu un agrément. Si ce

mécanisme ressemble au dispositif de crédit d'impôt

à l'investissement, les régimes ne sont pas cumulables et les

secteurs éligibles ne sont pas les mêmes.

- Les aides financières

Elles se traduisent pour l'essentiel par le remboursement

partiel des charges sociales et par un soutien à la formation

professionnelle. Au titre de l'aide fiscale à l'exploitation, une

entreprise peut bénéficier du remboursement partiel de la part

patronale des charges sociales sur les salaires versés aux

salariés recrutés localement. L'autre aide accordée

concerne la formation professionnelle dans l'optique de promouvoir la

création d'emplois et la formation professionnelle.

Notons que l'aide fiscale à l'exploitation et les

dispositifs de défiscalisation sont des mécanismes

complémentaires qui peuvent se cumuler sous certaines conditions. Ce ci

permet alors de rééquilibrer les coûts d'exploitation au

regard de la concurrence internationale selon Hinano Bagnis (2005).

42 Inspirée du livre La Promotion des

Investissemnts en Polynésie Française Hinano Bagnis

(2005)

|