II L'importance des établissements de micro

finance

Pour cerner l'importance des établissements de micro

finance, il convient d'évoquer leur poids dans le système

financier d'une part et les types d'opérations autorisées.

II 1 Le poids de la micro finance dans le secteur

financier

II 1 1 La croissance des activités des EMF

dans la sous région Dans la sous région CEMAC

(Communauté Economique et Monétaire d'Afrique centrale), le

tableau ci dessous laisse transparaître un potentiel de croissance non

utilisé qui se chiffre sensiblement à 24,478 milliards de Fcfa.

Cette limitation de croissance, qui traduit quelque

peut une prudence excessive dans l'activité

entrepreneuriale, est un facteur de dépréciation de la

capacité à assurer la pérennité.

Tableau 7 : Montant des dépôts collectés

et crédits accordés par les EMF de la CEMAC.

|

Pays

|

Dépôts et épargne collecté

en

Milliards

|

Crédits distribué en

Milliards

|

pourcentage

|

|

Cameroun

|

35,7

|

25,2

|

86,33

|

|

Congo

|

15

|

2

|

6,85

|

|

RCA

|

2,3

|

0,643

|

2,20

|

|

Gabon

|

0,033

|

0,047

|

0,16

|

|

Tchad

|

0,635

|

1,3

|

4,46

|

|

Sous région

|

53,668

|

29,19

|

100

|

Source : CRETES et NENTA

N'ayant pas le pouvoir de création de la monnaie, les

EMF ne disposent que leurs dépôts pour octroyer les

crédits. Autrement dit l'épargne collectée

détermine le volume de crédit maximum de prêts à

accorder. Ainsi la maximisation de la croissance, un des éléments

de la survie, requiert nécessairement un resserrement de l'écart

entre le volume des dépôts et celui de crédits NENTA

(2005).

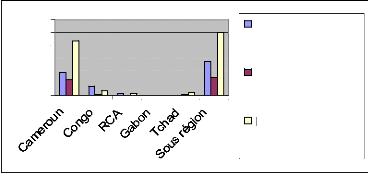

Graphique 6 : Montant des dépôts

collectés et crédits accordés par les EMF de la

CEMAC.

120

100

40

20

80

60

0

Dépôts et épargne collecté en

Milliards

Crédits distribué en Milliards

pourcentage

Source : Auteur

Une analyse assez fine de ce tableau révèle des

comportements managériale assez contrasté d'un pays à

l'autre. Au Gabon et au Tchad, les EMF ont saturé leur capacité

de croissance. Les crédits distribués sont largement

supérieurs aux dépôts collectés. Ces derniers ont

anticipé le développement de leur marché par un adossement

d'une partie de leur crédit sur des lignes

69

de ressources extérieures. Cette pro activité est

un facteur positif susceptible de renforcer leur présence ainsi que leur

capacité à assurer leur pérennité.

Pour optimiser la croissance tout en minimisant le risque

d'illiquidité, les EMF indépendants et d'une certaine dimension

pourrait se regrouper et mettre en place une structure de caution mutuelle.

Celle devant négocier pour elle une ligne de crédit à

court terme auprès d'une banque commerciale. Cette possibilité

agira comme soupape de sécurité en cas de tension de la

trésorerie dans les EMF affiliés suite à la croissante de

crédits distribués. La mobilisation de cette ligne devant ce

faire contre effets représentatifs des crédits octroyés et

le type de crédit mobilisable devant être négocié

entre la banque et la société de caution mutuelle (NENTA

2005).

II 1 2 La situation au Cameroun

En 2004 le secteur de la micro finance totalise 35.7 milliards

de dépôts et épargnes collectés, soit 6.01% des

avoirs de la clientèle privée détenus par l'ensemble du

secteur bancaire. A la même date, les crédits de la

clientèle s'élèvent à 25.2 milliards,

représentant 4,61% de la totalité des crédits

accordés au même secteur privé par les organismes de

financement.

Toute fois, malgré ce poids relativement faible, et

s'agissant du nombre de clients, on peut soutenir que le secteur d la micro

finance, avec plus de 200 000 clients, fait quasiment jeu égal en

juillet 2000 avec le secteur bancaire traditionnel. En outre, le maillage de la

micro finance dévoile une bien meilleure implantation territoriale que

celle des banques et établissements financiers dans la mesure où

290 localités sont couvertes contre 15.

Le caractère essentiel et stratégique du secteur

de la micro finance reste moins dans son poids financier relatif que son

utilité sociale. En effet le rôle primordial des EMF reste le

financement des micros projets communautaires sources de création de

richesse et de lutte contre la pauvreté qui entre en droite ligne avec

la politique gouvernementale (Tendance1).

|