THEME : CONTRIBKTION D'KN

SySTEME COMPTABLE INFORMATISE A LA DETERMINATION

DES INDICATEKRS DE

LA- PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS

AgRO

SOMMAIRE

SOMMAIRE I

DEDICACE II

REMERCIEMENTS III

LISTE DES ABREVIATIONS IV

TABLEAUX ET FIGURES V

INTRODUCTION 1

PREMIERE PARTIE : L'INFORMATION D'ENTREPRISE 6

CHAPITRE I : LES FONDEMENTS THEORIQUES DES SYSTEMES D'INFORMATION

DANS LES ENTREPRISES 7

Section I : L'information dans la pme 8

Section II : Les généralités sur les

systèmes d'information 19

Section III : L'élaboration et la mise en place d'un

système d'information de gestion 27

CHAPITRE II : LA SYNTHESE DES INDICATEURS DE LA PERFORMANCE PAR

LES TABLEAUX DE BORD 40

Section I : Le pilotage de la performance 41

Section II : Les tableaux de bord 46

Section III : Une démarche de mise en oeuvre des tableaux

de bord 57

DEUXIEME PARTIE : LA MISE EN PLACE D'UN TABLEAU DE BORD A EXPRESS

AGRO 64

CHAPITRE III : LE CADRE D'ETUDE : EXPRESS AGRO 65

Section I : L'aperçu général sur EXPRESS

AGR0 66

Section II : La présentation et l'évaluation du

projet 73

Section III : Les indicateurs de la performance choisis 81

CHAPITRE IV : LA COMPTABILITE INFORMATISEE ET LES INDICATEURS DE

LA PERFORMANCE 87

Section I : L'intégration et l'informatisation de la

comptabilité 88

Section II : L'implantation des tableaux de bord 100

Section III : L'évaluation et les projections futures

112

CONCLUSION GENERALE 116

BIBLIOGRAPHIE 118

LISTE DES ANNEXES 121

i

TABLE DES MATIERES 122

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

ii

DEDICACE

~~re et

M~re,

Ma tendre fami~e,

~nnic~et tous es autres du te

2a4on~ »

Trouvez ici

fe pression

de tout (amour

"ue nous avons pour vous##

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

REMERCIEMENTS

iii

Mes

sincères

remerciements

vont à

tencontre

~e tots ce~

rei, ~e

près otit

ee~oin,

ont contriêtg à 6

~ormation

comp~ète et

intg~r~e ~e 4

personne re

nous sommes, et

à & rg~~ction ~e ce

~ooement##

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

LISTE DE 5AIME VIATION5

iv

|

AUDC

|

Acte Uniforme OHADA relatif au

Droit Comptable

|

|

AUDCG

|

Acte Uniforme OHADA relatif au

Droit Commercial

Général

|

|

AUSCGIE

|

Acte Uniforme OHADA relatif aux

Sociétés Commerciales et le

GIE

|

|

CA

|

Chiffre d'Affaires

|

|

CNUCED

|

Conférence des Nations

Unies sur le Commerce et le

Développement

|

|

DG

|

Directeur

Général

|

|

EA

|

Express Agro

|

|

EP

|

Equipe de Projet

|

|

ERP

|

Enterprise Resources

Planning

|

|

FCFA

|

Franc de la Communauté

Financière Africaine

|

|

GIC

|

Groupement d'Initiative

Commune

|

|

GIE

|

Groupement

d'Intérêt Economique

|

|

GIMSI(c)

|

Généralisation de

l'accès aux Informations décisionnelles en

s'appuyant sur une Méthodologie d'inspiration

Systémique facilitant l'expression des

Individualités de l'entreprise

|

|

GT

|

Groupe de Travail

|

|

MERISE

|

Méthode d'Etude et de

Réalisation des Informations par

les Sous-Ensembles

|

|

OCDE

|

Organisation de

Coopération et de Développement

Economiques

|

|

OHADA

|

Organisation pour

l'Harmonisation en Afrique du

Droit des Affaires

|

|

PDG

|

Président Directeur

Général

|

|

PGI

|

Progiciel de Gestion

Intégrée

|

|

PME

|

Petite et Moyenne

Entreprise

|

|

PMI

|

Petite et Moyenne

Industrie

|

|

POS

|

Procédures

Opérationnelles Standards

|

|

R&D

|

Recherche et

Développement

|

|

SAD

|

Système d'Aide à

la Décision

|

|

SI

|

Système d'Information

|

|

SID

|

Système d'Information

pour Dirigeants

|

|

SIG

|

Système d'Information de

Gestion

|

|

SII

|

Système d'Information

Informatisé

|

|

STI

|

Systèmes pour le Travail

Intellectuel

|

|

TB

|

Tableau de Bord

|

|

TIC

|

Technologie de l'Information et

de la Communication

|

|

TPE

|

Très Petite

Entreprise

|

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

TABLEAUXET FIGURES

LISTE DES TABLEAUX

Tableau 1 : La comparaison des options 34

Tableau 2 : Les étapes de la prise de décision, les

besoins d'information et les systèmes

d'information de soutien 50

Tableau 3 : Les catégories de logiciels 62

Tableau 4 : Les caractéristiques des ordinateurs 75

Tableau 5 : L'extrait du résume des fiches de poste 91

LISTE DES FIGURES

Figure 1 : La valeur de l'information selon son horizon temporel

13

Figure 2 : Un exemple de fonctionnement automatisé du

système comptable 18

Figure 3 : Les fonctions d'un système d'information 21

Figure 4 : Les données comparées à

l'information 24

Figure 5 : Les dimensions de la gestion 42

Figure 6 : L'analyse des coûts de la qualité 45

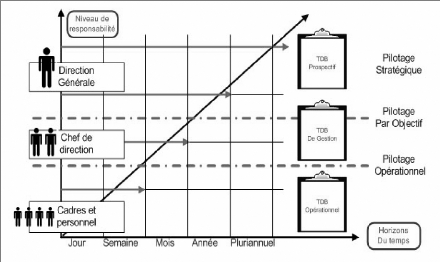

Figure 7 : Les fonctions des tableaux de bord 52

Figure 8 : La fréquence de TB en fonction du niveau de

responsabilité 53

Figure 9 : Les paramètres d'organisation comptable 93

Figure 10 : Les paramètres d'organisation commerciale

94

Figure 11 : L'exemple d'un enregistrement des salaires 96

Figure 12 : L'extrait d'une feuille de route 96

Figure 13 : Le formulaire d'une facture 97

Figure 14 : Les informations sur les documents 97

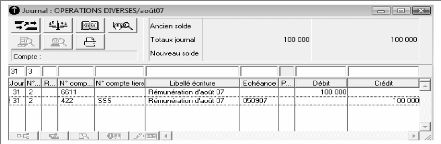

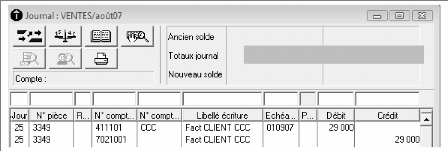

Figure 15 : Une écriture de vente 98

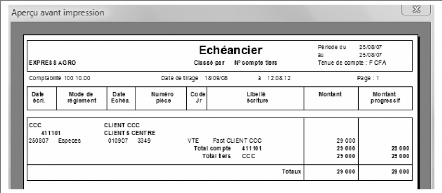

Figure 16 : L'extrait d'un échéancier client 99

Figure 17 : L'extrait de statistiques des produits 99

Figure 18 : Les sorties gratuites 105

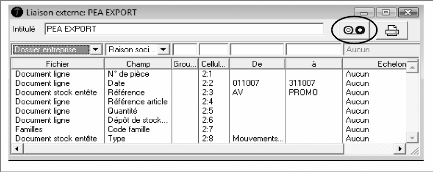

Figure 19 : L'exportation des sorties gratuites 105

Figure 20 : L'exportation des règlements clients 106

Figure 21 : La tendance des règlements clients 106

Figure 22 : L'exportation des quantités et prix unitaires

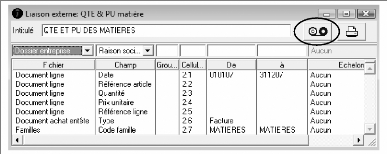

des matières 107

Figure 23 : Les tendances des prix des matières 107

Figure 24 : L'exportation de la production 108

Figure 25 : La tendance des quantités produites 108

Figure 26 : L'exportation des ventes en quantités 109

Figure 27 : Les quantités vendues par rapport aux

objectifs 110

Figure 28 : L'exportation des statistiques des

représentants 110

Figure 29 : La réalisation des objectifs des commerciaux

111

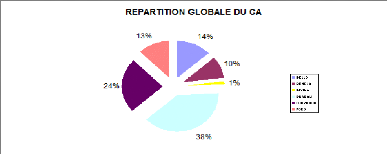

Figure 30 : La répartition globale du CA 111

v

Figure 31 : La répartition du CA par commercial et par

produit 112

THEME : CONTRI13KTION

D'KN SySTEME COMPTA13LE INFORMATISE A LA DETERMINATION

DES

INDICATEKRS DE LA- PERFORMANCE: CAS DE L'ENTREPRISE

EXPRESS AgRO

INTKoDUCTIoN

Le contexte économique mondial actuel est marqué

par la rapidité des échanges, notamment des flux d'informations.

Pour cela, tout décideur se doit d'avoir la bonne information et surtout

à temps. Le chef d'entreprise étant un décideur, il est

fortement préoccupé par ce défi de l'information car

celle-ci conditionne la qualité de la prise de décision en

entreprise. Il dispose pour ce faire de sources d'information variées.

Un constat est cependant à faire : le développement des besoins

en information économique et financière a donné au

système comptable une place centrale de plus en plus stratégique

(Eric TORT, 2003). Par conséquent, il est impératif d'avoir une

bonne organisation comptable.

Conscient de cet état de choses, l'Acte Uniforme OHADA

relatif au Droit Comptable (AUDC), dans son article 69, offre à chaque

entreprise la latitude de déterminer « les procédures

nécessaires à la mise en place d'une organisation comptable

permettant aussi bien un contrôle interne fiable que le contrôle

externe, par l'intermédiaire, le cas échéant, de

commissaires aux comptes, de la réalité des opérations et

de la qualité des comptes, tout en favorisant la collecte des

informations ». En outre, l'article 67 précise : « dans les

entreprises qui ont recours à la technique de l'informatique pour la

tenue de leur comptabilité, des documents informatiques écrits

peuvent tenir lieu de journal et de livre d'inventaire. Dans ce cas, ils

doivent être identifiés, numérotés et datés,

dès leur établissement, par des moyens légaux offrant

toute garantie de la chronologie des opérations, de

l'irréversibilité et de la durabilité des enregistrements

comptables ». Dans ce deuxième article, l'Acte Uniforme OHADA

relatif au Droit Comptable (AUDC) envisage l'usage des TIC1

1

1

Les TIC se définissent comme des outils flexibles

accroissant de façon importante les capacités d'enregistrement,

de stockage, d'analyse et de transmission de l'information afin de

répondre aux contraintes de prévision et de rapidité

(Zuboff S., 1988, cité par Boulay, 2004).

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

(Technologies de l'Information et de la Communication) pour

soutenir le système comptable.

Compte tenu d'une part du volume des transactions et des

traitements à effectuer, et d'autre part des délais et de la

diffusion de l'information, il devient nécessaire, voire incontournable

d'avoir recours aux TIC. En effet, comme le souligne A. LAJMI (2005, P4),

« les TIC augmentent la capacité de collecte, de traitement et

d'analyse des informations.... Autrement dit, ces technologies permettent une

meilleure diffusion de l'information... ». Cette utilisation des TIC passe

notamment par la mise en place d'un système d'information comptable

automatisé.

La mesure de la performance de l'entreprise est l'un des

soucis majeurs de tout dirigeant. Pour ce faire, il dispose de sources

variées d'information, parmi lesquelles la comptabilité. Les

informations de celle- ci se doivent d'être adaptées pour mesurer

la performance.

C'est dans cette mouvance d'innombrables défis

qu'évoluent les entreprises camerounaises, notamment EXPRESS AGRO,

petite entreprise du secteur agro alimentaire. C'est la raison pour laquelle

nous nous sommes donnés comme thème d'étude : «

contribution d'un système comptable informatise à la

détermination des indicateurs de la performance : cas de EXPRESS AGRO

».

2

L'Association Américaine de Comptabilité

(American Accounting Association), définit la comptabilité comme

étant « un système d'identification, de mesure et de

communication des informations de nature économique dans le but

d'éclairer les jugements et les décisions des utilisateurs de ces

informations » (David KAMDEM, 2004, P.7). De cette définition, il

ressort qu'une double mission est assignée à la

comptabilité : d'abord celle d'enregistrement et ensuite celle de

diffusion de l'information. Il est primordial de mentionner que cette diffusion

nécessite préalablement un traitement. Avec les progrès de

la technologie, il est désormais possible d'envisager une automatisation

de

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

ces traitements comptables. On parlera alors de

comptabilité informatisée.

La performance qui est au centre de la gestion, est une

quête perpétuelle pour tous les dirigeants d'entreprise, il faut

la mesurer. Il existe pour ce faire plusieurs indicateurs dont la

détermination fait naître chez le chef d'entreprise une

pléthore d'inquiétudes dont les plus importantes sont les

suivantes :

-- Quels sont les indicateurs adéquats

nécessaires pour le pilotage de l'entreprise ?

-- Quelles sont les données requises pour la

détermination de ces indicateurs de la performance ?

-- Quelles sont les sources d'information mais plus encore,

qui a la responsabilité de fournir les données nécessaires

?

-- Sous quelles formes ces informations requises doivent-elles

se présenter ?

Ainsi, la principale interrogation est celle de savoir comment

mettre en place un système comptable informatisé qui remplit les

exigences légales, mais aussi qui tient compte des particularités

de gestion, tout en étant une source de données fiables pour le

calcul des indicateurs de la performance.

La principale proposition de notre étude est la

suivante : dans le cadre d'une organisation comptable, les paramètres

d'initialisation d'une comptabilité informatisée sont le gage de

la qualité comptable et d'une bonne mesure de la performance de toute

PME/PMI.

3

Nous considérons que l'informatisation de la

comptabilité est incontournable pour toute entreprise dans la mesure

où le nombre de transactions est de plus en plus important, et par

conséquent le volume des traitements comptables. Il en est de même

pour les rapports périodiques. Sans oublier qu'ils doivent d'une part

être déposés dans des

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

délais qui sont de plus en plus courts et d'autre part

être de bonne qualité (précis et avec un minimum

d'erreurs). Une étude2 menée en 2006 sur les PME en

Corse révèle d'ailleurs que 55,1% d'entre elles utilisent, des

logiciels spécifiques à la gestion comptable ou

financière. Ce pourcentage d'utilisation est sensiblement le même

(55%) pour les PME Bretonnes3.

Les indicateurs pour piloter la performance peuvent être

mis en oeuvre par différents outils, parmi lesquels le tableau de

bord.

Pour que toutes les conditions de l'étude soient

réunies, nous supposerons l'existence d'une gestion budgétaire

dans l'entreprise.

L'objectif visé est celui de fournir, aux PME/PMI, une

solution dans la mise en oeuvre de l'informatisation d'une comptabilité,

solution qui prend en compte ses exigences organisationnelles et surtout

concourt à faciliter le calcul des indicateurs de la performance.

Une étude menée dans une petite entreprise

industrielle et commerciale, en l'occurrence EXPRESS AGRO, présente un

intérêt à plusieurs niveaux :

-- pour l'entreprise, ce document l'aidera non seulement

à mieux comprendre mais aussi à maîtriser son organisation.

En outre elle y trouvera des éléments pour être plus

compétitive ;

-- pour la science, cette étude cherche à

montrer l'importance que revêt l'apport des nouvelles technologies dans

la gestion moderne. Il y a donc ici un souci d'amélioration de

l'existant ;

-- pour les étudiants, cette étude est un

exercice intellectuel qui marquera nos premiers pas dans les recherches, non

seulement à travers la synthèse de revue documentaire, mais aussi

à travers une

2 M.A MAUPERTUIS (2007)

4

3 Cette étude précise que les

établissements corses sont caractérisés par des

entités de très petite taille (99% d'entre elles ont moins de 50

salariés) qui subissent diverses contraintes d'ordres

géographique (accès difficile, insularité,

ruralité...), économique et cognitif. Il s'agit, de plus,

d'unités productives de faible ou moyenne technicité comme le

secteur du tourisme ou le secteur agricole.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

5

expérience dans le monde professionnel. C'est donc un

outil à exploiter pour les travaux de recherche et la

compréhension des enseignements.

La méthodologie utilisée est essentiellement

qualitative : partant d'une revue de la littérature, nous allons

proposer une solution informatique à la tenue de la comptabilité

adaptée à une petite entreprise industrielle et commerciale, mais

aussi un système d'aide à la décision pour le dirigeant.

Ce qui reviendrait d'une part à mettre en place un logiciel pour la

gestion comptable et d'autre part à établir des modèles de

tableau de bord pour le chef d'entreprise : l'outil utilisé étant

EXCEL.

Compte tenu de la difficulté d'accès à

certaines informations, nous intégrerons marginalement le volet

industriel des activités d'EXPRESS AGRO à notre analyse.

Notre travail sera centré autour de deux grands axes :

l'information d'entreprise (Partie I) et l'étude de la mise en place

d'un tableau de bord à EXPRESS AGRO à partir de sa

comptabilité informatisée (Partie II).

CHAPITRE I : LES FONDEMENTS THEORIQUES DES SYSTEMES D'INFORMATION

DANS LES ENTREPRISES

CHAPITRE II : LA SYNTHESE DES INDICATEURS DE LA PERFORMANCE PAR

LES TABLEAUX DE BORD

ERREUR ! SIGNET NON DEFINI.

Section I : L'information dans la pme Erreur! Signet non

défini.

Section II: Les généralités sur les

systèmes d'information Erreur! Signet non défini.

Section III: L'élaboration et la mise en place d'un

système d'information de gestion Erreur! Signet non défini.

ERREUR ! SIGNET NON DEFINI.

Section I : Le pilotagede laperformance A d

6

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Les progrès technologiques de ces dernières

décennies se caractérisent par le développement des

Technologies de l'Information et de la Communication (TIC). La recherche de la

bonne information est devenue une quête perpétuelle dans le monde

moderne (les médias parlent même de « guerre de l'information

»). Celle-ci s'impose de manière notoire à toute entreprise

- même à la PME - qui en tiendra compte dans son organisation et

son fonctionnement.

7

Fort de ce constat, il devient primordial de se doter d'un bon

système d'information. Notre objectif dans ce chapitre sera de baliser

la mise en place d'un système d'information. Ceci passe par une

présentation du système d'information et des étapes qui

concourent à son instauration dans une entreprise. A priori, il serait

opportun de situer l'information dans la PME.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

SECTION I : L'INFORMATION DANS LA PME

PME est un sigle qui signifie Petite et Moyenne Entreprise.

Sur le plan économique, il s'agit d'entreprise faisant partie de la

catégorie des entreprises de petite et moyenne importance:. Ce type

d'entreprise occupe une place importante dans notre tissu économique ;

mais la PME évolue dans un environnement de plus en plus concurrentiel.

Elle doit par conséquent être en permanence (et surtout bien)

renseignée, documentée. A cet effet, une entreprise dispose de

plusieurs sources d'information, au rang desquelles se trouve la

comptabilité. C'est la raison pour laquelle, après avoir fait

connaissance avec les concepts de PME et d'information, nous exposerons sur le

système comptable.

Sous-section I : la

PME

Pour mieux cerner le concept de PME, il est nécessaire de

prime abord d'intérioriser celui d'entreprise.

I. Le concept d'entreprise

De manière générale, le lexique de

gestion définit une entreprise comme « une unité

économique autonome combinant divers facteurs de production, produisant

pour la vente des biens et des services et distribuant des revenus en

contrepartie de l'utilisation des facteurs ».

Dans l'espace OHADA, la notion d'entreprise est

assimilée à celle du « commerçant ». L'article 2

de l'Acte Uniforme OHADA relatif au Droit Commercial Général

(AUDCG), dit : «Sont commerçants ceux qui accomplissent des actes

de commerce, et en font leur profession habituelle ».

Au-delà de ces aspects purement juridiques, l'entreprise

est avant toute chose une organisation.

8

4 Microsoft® Encarta® 2007. (c) 1993-2006 Microsoft

Corporation.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

a. Les écoles de pensée en matière

d'organisation

La révolution industrielle de la fin du XIXe

siècle est à l'origine des premiers travaux scientifiques en

matière d'organisation. Depuis lors, les questions liées à

l'organisation ont été rondement étudiées par de

nombreux chercheurs. Ceux-ci sont d'ailleurs regroupés en écoles

de pensée. Il s'agit entre autre de :

-- l'école classique : regroupe les

Pères fondateurs (TAYLOR, FAYOL et WEBER) de la théorie des

organisations. Leurs travaux sont parus entre 1910 et 1925, posent les

préceptes de cette science qu'est l'organisation ;

-- l'école des relations humaines : MAYO

(1880-1949), MASLOW, MAC GREGOR, MORENO et LEWIN, mettent en avant le potentiel

humain. Leurs travaux conduisent à corriger le taylorisme, en apportant

des propositions vis-à-vis des politiques patronales à

l'égard des salariés ;

-- la théorie de la contingence : encore

appelée contingence structurelle, cette théorie est

développée dans les années 60 et 70, et soutient que les

choix structurels adoptés sont fortement dépendants du contexte

dans lequel se situe l'organisation.

6. 'Un essai de définition de

l'organisation

De toutes les définitions d'une organisation que nous

avons étudiées, la plus récente et la plus

synthétique est celle A. DAYAN (2004, P.42) : « une organisation

est avant tout le résultat d'un équilibre dynamique entre les

choix de division du travail, qui tendent à la

désintégrer, et les mécanismes de coordination qui

poussent au contraire à son intégration ». Il paraît

évident que toute organisation se fonde sur deux critères

fondamentaux que sont la division du travail et les mécanismes de

coordination.

9

La classification des entreprises peut se faire en fonction de

plusieurs critères. Suivant les modalités économiques, les

entreprises peuvent avoir différentes tailles. On distingue par ordre

d'importance :

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- les Très Petites Entreprises (TPE) : ce sont

des structures de très petit gabarit. Elles correspondent aux

entreprises familiales. Le nombre d'employés ne dépassant pas

sept (07) personnes. Exemple : la cafétéria « chez AHMIDOU

» ;

-- les PME/PMI : ce sont des entreprises de taille un

peu plus importante que les précédentes. Leurs effectifs sont

compris entre sept (07) et cinquante (50) employés et le chiffre

d'affaires annuel est estimé à cent (100) millions FCFA. Exemple

: EXPRESS AGRO ;

-- les grandes entreprises : ce sont des entreprises

disposant d'une importante surface financière. Ce type d'entreprise a

généralement plus de cent (100) salariés et un chiffre

d'affaires annuel supérieur à trois cent (300) millions FCFA.

Exemple : RAZEL ;

-- les groupes industriels : il s'agit d'entreprises

industrielles ayant des complémentarités. Les effectifs et les

chiffres d'affaires y sont très importants. Exemple : le groupe FOKOU

;

-- la multinationale : c'est un ensemble d'entreprises

implantées dans plusieurs pays. Elles dépendent toutes d'une

société mère. Exemple : BARRY CALLEBAULT.

II. Le concept de PME

La PME5 fait référence aux entreprises

de petite et moyenne taille.

Au CAMEROUN, deux (02) textes définissent cette notion

:

-- l'arrêté N° 00244/MINEFI/DCE/D du

28/03/1989: son article 5 considère comme PME, toute entreprise,

indépendamment de sa forme juridique, dont au moins 65% du capital est

détenu par des Camerounais et réalisant un Chiffre d'Affaires

(CA) annuel qui ne dépasse pas 500 millions de FCFA. Par ailleurs, son

encours de crédit par caisse à court terme ne franchit pas le

seuil de 200 millions de FCFA. Ces conditions étant suffisantes et

nécessaires ;

10

5 On parle souvent de PMI pour désigner les

petites et moyennes industries.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- l'ordonnance de 1990: ramène le minimum du

capital détenu par les

nationaux à 35% et met un plafond des investissements

cumulés à

1,5 milliards. Enfin, toute PME a obligation de créer un

emploi pour

chaque tranche de 5 millions de FCFA d'investissement

programmé.

Les PME occupent une place importante dans l'économie

Africaine. Ces quelques statistiques6 tendent à le

démontrer :

-- au CONGO, 80% des entreprises emploient moins de 50 personnes

;

-- au KENYA, le secteur des PME emploient quelques 3,2 millions

de personnes et contribue pour environ 18% dans le PIB ;

-- au NIGERIA, les PME représentent environ 95% de

l'activité manufacturière et 70 % de l'emploi industriel.

III. L'organisation des PME

Les PME ont des organisations simples et souples. Elles se

caractérisent par une prépondérance du pouvoir du

promoteur ; la décentralisation y est presque inexistante. Il existe une

forte polyvalence du personnel. Par ailleurs, les technologies de l'information

y sont très rarement intégrées bien qu'elles

représentent une solution à la forte « mortalité

» des PME liée aux problèmes de gestion.

Sous-section II : L'information dans le

processus de décision de gestion

En 1948, C. SHANNON énonce la théorie de

l'information comme étant la théorie mathématique de la

transmission et du traitement de l'information. Il montre que l'information est

un élément mathématique quantifiable suivant la

formule7 :

I = log2 (1/p)

Où I est la quantité d'information ;

log2 est le logarithme de base 2 ;

p est la probabilité qu'un message soit choisi parmi un

ensemble d'autres possibles.

6

Source : Banque africaine de développement et le Centre de

recherche de l'OCDE, Perspectives économiques en Afrique (2004-2005).

7

11

Source : "Information, théorie de l'." Microsoft®

Études 2007 [DVD]. Microsoft Corporation, 2006.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Cette quantité d'information est la base du langage

informatique car il permet d'exprimer tout élément sous une forme

binaire (à l'aide des caractères 0 et 1).

En référence à la théorie du

Knowledge Management, C. SHAPIRO et H. VARIAN (1999) démontre

l'importance de l'information dans l'économie mondiale et dans les

entreprises.

I. Les caractéristiques de l'information

Chaque information8 constitue un ensemble de faits,

de données et d'événements qui permet de resserrer un

champ d'investigation. Elle est la ressource qui détermine la

majorité des décisions prises en entreprise. En

considérant que la vie de l'entreprise est faite d'un ensemble de

décisions, il devient déterminant pour le décideur d'en

prendre de bonnes; que ce soit au niveau de la gestion ou au niveau de la

stratégie. Ce qui n'est pas aisé pour le décideur ; il

peut néanmoins être aidé par une information de

qualité qui est :

-- fiable et à jour : elle doit provenir d'une

source sincère et surtout être actuelle, afin d'avoir un suivi des

activités en temps réel ;

-- ciblée, disponible et rapidement accessible :

elle doit être facilement à

notre portée et dans des délais courts, mais

surtout avoir un but ;

-- significative et succincte : elle doit être

suffisamment parlante et

expressive tout en étant résumée.

L'information ne doit en aucun cas

être exhaustive. Car le décideur peut se retrouver

surchargé par des

informations exagérées et mal structurées

;

-- structurée et organisée : pour

qu'elle soit plaisante à consulter, facilement compréhensible et

expressive, l'information doit être présentée suivant une

structure logique et ordonnée.

12

8 "Information, science de l'." Microsoft®

Études 2007 [DVD]. Microsoft Corporation, 2006.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

II. La nécessité de l'information

La gestion d'une entreprise exige du responsable qu'il

effectue un suivi du déroulement des activités, du fonctionnement

de son unité et qu'il soit permanemment dans l'attente d'un

problème éventuel. Le gestionnaire a des préoccupations

(P.VOYER, 2000, P27-28) relatives à :

-- la surveillance de la base des clients ;

-- le repérage et la localisation des problèmes

correspondants ;

-- l'analyse des écarts entre les résultats

prévus et ceux obtenus ;

-- le positionnement du gestionnaire dans le temps

vis-à-vis des autres ; -- l'analyse des solutions possibles et la prise

de décision ;

-- la simulation et l'optimisation ;

-- la prévision et la planification ;

Il s'agit là de préoccupations purement

informationnelles.

Le système doit nécessairement fournir des

informations actuelles,

car l'information a une valeur qui varie en fonction du temps

(figure 1). Figure 1 : La valeur de l'information selon son horizon temporel

Valeur de

l'information

Historique à Historique à Période Futur

à Futur à

moyen et à court terme actuelle court terme moyen et

à

long terme long terme

I-- Horizon temporel -'

Source : P. V0YER, Tableaux de bord de gestion et

indicateurs de performance 2e édition, édition PRESSES

DE L'UNIVERSITE DU QUEBEC, 2000, P.33. (Inspiré de MC AULIFFE).

MC AULIFFE9 pense que l'intérêt d'une

information décroîtrait à mesure qu'on s'éloignerait

du présent.

13

9 Cité par P. VOYER (2000, P. 32).

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

III. L'apport des TIC

Les TIC se présentent de nos jours comme un atout

majeur vis-à- vis des différents problèmes de gestion que

rencontrent les entreprises et les PME en particulier. C'est la raison pour

laquelle la CNUCED (2008, P.17) préconise que les politiques

adoptées au sein des PME (des pays en voie de développement),

devraient viser à intégrer les TIC comme un élément

fondamental de leurs plans de développement. Les retombées

positives de l'intégration des TIC dans les entreprises sont clairement

identifiées dans deux (02) documents :

-- le rapport de la CNUCED(2008) sur l'économie de

l'information, science

et technologie pour le développement : le nouveau

paradigme des TIC ;

-- le rapport de l'Institut Supérieur de Gestion

de Tunis (A. LAJMI, 2005)

s'intitulant TIC et nouveau rôle du contrôle de

gestion : le contexte des

entreprises Tunisiennes.

Il ressort en substance de ces rapports que les apports des TIC

sont perceptibles à plusieurs niveaux :

O au niveau des résultats : une étude

menée en THAÏLANDE démontre que l'emploi des TIC est

susceptible d'accroître la productivité des employés et les

revenus de l'entreprise. Lorsque la proportion d'employés utilisant un

ordinateur augmente de 10%, la productivité du travail s'accroît

de 3,5% dans les entreprises thaïlandaises. De plus, les entreprises ayant

accès à Internet et possédant un site Web ont un chiffre

d'affaires par employé plus élevé ;

14

O au niveau de la comptabilité : les services

financiers se distinguent des autres services par une plus forte

intensité d'informations. Dans ces services, la collecte et le

traitement des données ont un volume important. A cet effet, les

services financiers sont les premiers à utiliser les TIC pour

accroître leur efficacité ;

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

O au niveau du contrôle de gestion : COMBES et

LABROUSSE60 estiment que les TIC facilitent l'élaboration

rapide des indicateurs des tableaux de bord et en assurent la cohérence.

Par conséquent, le contrôleur de gestion et les autres

destinataires des tableaux de bord ont plus de temps pour faire des analyses

approfondies ; d'où la prise de bonnes décisions.

Sous-section III : Le système

comptable

D'après D. KAMDEM (2004, P.38), un système

comptable est « un mode d'organisation et d'enregistrement de

l'information comptable, compte tenu des besoins d'information de l'entreprise

et des tiers, dans le respect des règles et procédures comptables

en vigueur ». Après avoir approfondi la notion de

comptabilité, nous présenterons la typologie des systèmes

comptables. Nous terminerons en énonçant les critères de

qualité d'un système comptable.

I. La notion de comptabilité

La comptabilité est une technique de saisie et de

traitement de l'information. Elle a deux (02) variantes principales : la

comptabilité analytique et la comptabilité

générale. La comptabilité analytique (ou de gestion) a

pour objectif le calcul et l'analyse des coûts, tandis que la

comptabilité générale vise à mémoriser

l'activité économique.

L'AUDC dans son article premier définit la

comptabilité comme un système qui classe, saisit et enregistre

les opérations afin de fournir les informations requises par les

différents utilisateurs. Ce même article dit : « toute

entreprise au sens de l'article 2 ci-après doit mettre en place une

comptabilité destinée à l'information externe comme

à son propre usage 1....] ». Il s'agit des

entités exerçant une activité économique.

15

10 Cités par A. LAJMI (2005, P.6).

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

En fait, la comptabilité consiste à tenir et

diffuser un certain nombre de documents11 (livre-journal,

grand-livre, balance générale, livre d'inventaire), dans le

respect des principes comptables. Il existe de nombreux principes comptables

dont les plus importants sont :

-- le principe de prudence ;

-- le principe de permanence de méthodes ;

-- le principe d'intangibilité du bilan d'ouverture ;

-- le principe de spécialisation des exercices ;

-- le principe du coût historique ;

-- le principe de continuité d'exploitation ;

-- le principe de transparence ;

-- le principe de l'importance significative ;

-- le principe de non compensation ;

-- le principe de prééminence de la

réalité sur l'apparence.

II. Les types de système comptable

La tenue de la comptabilité d'une entreprise suppose le

choix d'un système comptable. Quelque soit celui pour lequel on opte,

les enregistrements doivent se faire en employant la technique de la partie

double. Comme le dit l'article 17 al.2 de l'AUDC, « l'emploi de la

technique de la partie double qui se traduit par une écriture affectant

au moins deux (02) comptes, l'un étant débité et l'autre

crédité. Lorsqu'une opération est enregistrée, le

total des sommes inscrites au débit des comptes doit être

égal au total des sommes inscrites au crédit d'autres comptes

». Ce mécanisme permet d'appréhender un flux

économique selon sa nature tout en identifiant sa contrepartie.

Une entreprise qui met en place sa comptabilité peut opter

pour :

-- un système classique : c'est un système

élémentaire. Il suppose que la comptabilité est tenue par

une seule personne. Car avec ce système

16

11 Cf article 19 de l'AUDC

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

on a un unique journal et un unique grand-livre. Il est

adéquat pour une comptabilité manuelle. Lorsque le volume des

opérations devient important, ce système devient très vite

limité. On a alors recours au système centralisateur ;

-- un système centralisateur : c'est un système

qui permet de gérer un volume considérable d'opérations,

dans la mesure où plusieurs personnes peuvent tenir la

comptabilité en même temps. Ceci est rendu possible par la

création de journaux spécifiques pour chaque nature

d'opérations (achat, vente...). Ces journaux sont appelés

journaux auxiliaires. Concomitamment, il sera créé les

grands-livres auxiliaires correspondants. Afin d'avoir un état

général, les journaux auxiliaires seront périodiquement

centralisés dans un journal général, tandis que les

grands-livres auxiliaires seront rapportés dans un grand-livre

général. Ce traitement doit se faire en gardant une

cohérence générale. Pour éviter toute double

imputation, ce système utilise des comptes de virements

internes12. Ce système constitue la base du système

automatisé ;

-- un système automatisé : il s'agit d'une

automatisation du système centralisateur. En plus, il procure des

avantages incontestables par rapport aux précédents

systèmes. On peut citer :

0 la rapidité de traitement des données ;

m la mise à disposition permanente de l'information ;

m la minimisation du risque d'erreur dans les traitements ;

m la facilité d'adapter les informations aux besoins de

pilotage. La particularité de ce système est qu'il intègre

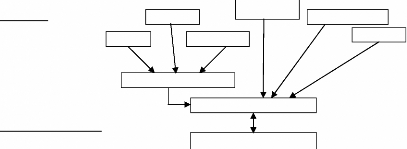

plusieurs dimensions à la fois, comme l'illustre la figure 2.

17

12 Le plan comptable OHADA prévoit ces comptes:

585« Virements de fonds» et 588« Autres virements

internes».

THEME : CONTRII3KTION D'KN SySTEME COMPTAI3LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Figure 2 : Un exemple de fonctionnement automatisé du

système comptable

Autres

Achat

Trésorerie

Centralisation

Comptabilité générale

Liaison, couplage,

intégration

Système d'information comptable

Systèmes amont

Vente

Personnel

Immobilisation

Journaux auxiliaires

Comptabilité auxiliaire

Journaux

Comptabilité analytique

|

Système de pilotage

|

Système de contrôle de gestion

|

|

|

Source : E. T0RT, 0rganisation et management des

systèmes comptables : optimiser les leviers de la performance comptable,

édition DUN0D, Paris, 2003, P.18.

Comme nous pouvons le constater, les tableaux de bord se

situent au niveau du système de pilotage (système de

contrôle de gestion). Il devient donc aisé de comprendre comment

un système comptable est susceptible d'alimenter les tableaux de bord en

information.

III. Les critères qualité d'un système

comptable

Tout système comptable doit d'ores et

déjà obéir à des règles

générales ('article 17 de l'AUDC). En sus, les

comptabilités informatisées obéiront à des

règles particulières (l'article 22 de l'AUDC) telles que :

-- prévoir et permettre une précomptabilisation de

chaque opération ;

-- mettre en oeuvre une procédure de validation des

écritures qui ne peut

excéder un mois afin d'interdire toute suppression ou

modification ;

-- prévoir la mise en oeuvre d'une procédure de

clôture informatique

trimestrielle qui suit la fin de chaque période. Ceci pour

éviter les

insertions intercalaires ou les additions ultérieures ;

-- les données saisies doivent être

conservées sur des supports

règlementaires, c'est-à-dire des supports

à transcription indélébile ;

-- le système de

traitement informatique doit avoir une documentation

relative à la programmation, aux analyses et aux

procédures de

18

traitements afin de faciliter les contrôles ;

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- les états périodiques doivent être

numérotés et datés.

Au terme de cette section, nous prenons conscience de la place

qu'occupe l'information au sein de l'entreprise moderne. Le dirigeant doit

aussi manager l'information. Cette dernière doit être

organisée dans un système bien structuré. Pour y parvenir,

il est nécessaire de maîtriser quelques notions relatives à

la théorie des systèmes d'information.

SECTION II : LES GÉNÉRALITÉS SUR

LES SYSTÈMES

D'INFORMATION

Les systèmes d'information font l'objet de nombreux

travaux. Les innovations y sont permanentes. L'objectif de cette section n'est

en aucun cas de faire un tour complet de la théorie des SI, mais

plutôt d'en présenter les notions de base.

Sous-section I : Le

concept de système d'information

Parler des systèmes d'information (SI) reviendrait

à circonscrire d'une part le contexte historique qui a favorisé

l'émergence des systèmes d'information et d'autre part à

définir les systèmes d'information.

I. L'historique des systèmes d'information

Depuis quelques décennies, le contexte

économique mondial est marqué par deux changements importants :

la mondialisation des économies et la transformation des entreprises.

En ce qui concerne la mondialisation des économies, on

note qu'elle draine avec elle l'accroissement de la valeur de l'information et

de nouvelles opportunités de croissance. Les SI donnent aux entreprises

de puissants moyens de communication et d'analyse pour effectuer leurs

opérations et diriger leurs affaires à l'échelle

planétaire.

19

Alors que l'entreprise contemporaine est une organisation plus

flexible, offrant des produits personnalisés à une

clientèle mondiale, les technologies de l'information s'imposent en tant

qu'outil incontournable.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

II. La définition des systèmes d'information

De prime abord, un système est un ensemble

d'éléments en corrélation ou en interaction, qui forment

un tout et poursuivant un objectif précis. D'où la

définition proposée par J. O'BRIEN (1995) : « un

système d'information est un ensemble de personnes, de procédures

et de ressources qui recueillent l'information, la transforment et la

distribuent au sein d'une organisation ». Aussi, C. LARGUIER, (2002,

P.183) pense que « le système d'information est un ensemble de

différents éléments concourant à la création

et à la manipulation de l'information nécessaire au bon

fonctionnement de l'entreprise ».

De ces deux (02) définitions, il ressort que tout SI est

un ensemble de composantes destinées à remplir des fonctions bien

précises.

a. Ces fonctions d'un système

d'information

Les SI assurent généralement les rôles de

collecte, de traitement et de diffusion de l'information sur l'environnement

(constitué notamment par les actionnaires, les clients, les

fournisseurs, l'Etat) ou sur son organisation. Ceci se traduit par trois

activités (figure 3):

-- l'entrée : il s'agit du regroupement et de la saisie

des données brutes

provenant soit de l'organisation, soit de l'environnement externe

;

-- le traitement : c'est la transformation des données

brutes en

synthèses utiles pour les décisions ;

-- la sortie : c'est le processus de diffusion de l'information

obtenue à la suite du traitement.

20

Pour avoir un certain équilibre, les SI se basent sur

la rétroaction. Cette dernière est la transmission de

l'information obtenue en sortie vers l'entrée afin de l'évaluer

ou de la corriger.

THEME : CONTRI13KTION D'KN SySTEME COMPTA13LE

INFORMATISEAL LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Figure 3 : Les fonctions d'un système

d'information

Organis

règlementation

me de

Clients

Entrée

ENVIRONNEMENT

ORGANISATION

SYSTEME

D'INFORMATION

Actionnaire

Traitement

Classification

Disposition

Calcul

Rétroaction

Sortie

Fournisseur

Concurrent

Source : K. C. LAUD0N, J. P. LAUD0N, Les systèmes

d'information de gestion : organisation et

réseaux

stratégiques, édition VILLAGE M0NDIAL, Paris/

Pearson Education France, 2000, P.8.

6. Lesfirmes à système

d'infio~mation

Un système peut être constitué de

sous-systèmes. Cette règle s'applique aussi en matière de

SI. Après avoir isolé un SI dans une organisation, on se rendra

compte qu'il peut être formalisé ou non.

-- les systèmes d'information formels : sont des

systèmes qui

fonctionnent avec des règles précises

préalablement définies. Ces SI

peuvent être :

O soit automatisés : on parlera aussi de Système

d'Information Informatisé (SII). Ici, on a recours aux procédures

informatiques dans l'exécution d'au moins une des activités du SI

;

O soit manuels : ce sont des systèmes pour lesquels (au

moins) l'activité de traitement-stockage ne se fait pas par des

procédés automatiques.

-- les systèmes d'information informels : il

s'agit des SI n'obéissant à aucune règle. Il n'existe

aucune procédure relative à chacune des activités.

21

NB : A défaut de précisions,

l'usage du terme SI fera référence aux SII.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

III. La sécurité des systèmes

d'information

La sécurité des SI est l'ensemble des mesures

prises pour protéger les infrastructures du SI et les données

stockées. Cela signifie que la sécurité doit être

abordée dans un contexte global. Ce qui sous-entend :

-- la sensibilisation des utilisateurs aux problèmes de

sécurité ;

-- la sécurité logique, c'est-à-dire la

sécurité au niveau des données ; -- la

sécurité des télécommunications ;

-- la sécurité des applications :

sécurité des différents processus; -- la

sécurité physique : la sécurité des infrastructures

matérielles.

Les enjeux de la sécurité des SI sont

très importants de nos jours. Les notions de virus et de pirates

informatiques (hackers) sont devenus monnaie courante. Les risques encourus

sont très significatifs. Les résultats d'une

étude13 menée (entre 2006 et 2008) sur des entreprises

Françaises révèlent que les intrusions par réseau

sans fil sont passées à 2%, tandis que les infections virales

sont en progression de 5%.

Sous-section II : Les composantes d'un

système d'information

Le fonctionnement des SI s'appuie sur des

éléments matériels et immatériels qui doivent

évoluer dans un environnement entièrement sécurisé.

On ne peut évidemment faire fi de l'Homme comme moteur essentiel du

système.

I. Les ressources humaines

C'est elles qui animent l'ensemble du système. Elles sont

composées essentiellement du personnel. Il s'agit :

-- des utilisateurs : qui sont des personnes qui utilisent les

SI. J. O'BRIEN (1995, P. 19) parle « d'utilisateurs finals ». Leur

intervention peut se faire soit à l'entrée, soit au traitement,

soit à la sortie. Il peut

22

13 Source : CLUSIF (2008, P.33)

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

s'agir de comptables, d'ingénieurs, de cadres, de

dirigeants, de clients ou de fournisseurs ;

-- des informaticiens : qui sont des personnes qui

s'occupent de la conception et du déploiement du SI. Ils veilleront

aussi au bon état de marche du matériel et des applications.

Parmi les informaticiens nous avons notamment : les analystes fonctionnels, les

programmeurs, certains cadres et les employés de bureau. Ces personnes

peuvent être internes ou externes à l'entreprise.

II. Les composantes matérielles

Ces composantes font référence à tout

dispositif physique ou de machines servant à la collecte, au traitement,

au stockage et à la diffusion de l'information. Il s'agit :

-- des machines : qui sont des appareils intervenant

dans le cycle des activités du SI. Il s'agit notamment des ordinateurs,

des écrans, des scanners, des lecteurs de code barre, des imprimantes

;

-- des supports : qui sont des outils permettant

d'enregistrer les données et les informations. Exemples : disque dur,

disquette, carte mémoire, clé USB, CD/DVD ROM(RW) ;

-- des réseaux : c'est un ensemble

d'ordinateurs et de périphériques connectés les uns aux

autres. L'objectif étant de transmettre les données ou les

informations. Les développements technologiques des dernières

décennies ont permis d'étendre les réseaux à

l'échelle mondiale (INTERNET). On note d'ailleurs une forte expansion

des réseaux sans fil (WI-FI) car ceux-ci offrent une grande

flexibilité.

III. Les composantes immatérielles

Ces composantes ont la particularité d'être

impalpables. Il s'agit : des données, des logiciels et des

informations.

23

-- des données : ce sont les ressources, les

événements et les faits qui proviennent de l'entreprise ou de son

environnement. Elles

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

représentent la matière première (inputs) du

SI. Elles seront stockées et traitées afin d'obtenir les

informations (outputs) ;

-- des informations : l'information (K. LAUDON, 2000 P.8) peut

être perçue comme des « données qui sont

présentées sous une forme significative et utile pour les

êtres humains ». J. O'BRIEN (1995, P.9) parle même de

«produits informatifs ». En réalité, ce sont des

synthèses utiles pour les utilisateurs dans la prise de

décision.

Afin de lever toute équivoque, la figure 4 ci-dessous

nous aide à

faire le distinguo entre les données et l'information.

Figure 4 : Les données comparées à

l'information

Traitement

des données

Représentant : J. Côté Territoire

:

Région Ouest

Ventes actuelles

147 Unités 147000 $

35000 $ 12 Unités

12000 $ J. Côté

Région Ouest

100000 $ 100

Unités

35 Unités

Source : J. 0'BRIEN, Les systèmes d'information de

gestion, édition REN0UVEAU PEDAG0GIQUE, Canada, 1995, P.21.

-- des logiciels : qui sont des instructions

programmées qui permettent de traiter les données ou de

gérer le matériel informatique. Il existe un nombre

indéterminé de logiciels. Ils peuvent néanmoins être

regroupés en quatre (04) catégories majeures :

m les logiciels de base : ce sont les programmes tels que les

systèmes d'exploitation qui gèrent toutes les opérations

de base de l'ordinateur et ses périphériques ;

m les logiciels d'application : ce sont des programmes

spécialisés destinés à effectuer des traitements

particuliers. C'est le cas des programmes d'analyse des ventes, des programmes

de calcul de la paie et des programmes de traitement de texte ;

m

24

Les logiciels de communication : ce sont des programmes qui

permettent de transmettre des informations d'un ordinateur à un autre.

Exemple : les logiciels de tchatche, les logiciels de

téléchargement ;

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

O les procédures (ou didacticiels) :

on parle aussi de Procédures Opérationnelles Standards (POS). ce

sont des consignes d'exploitation destinées aux utilisateurs d'un SI et

qui expliquent, par exemple, comment remplir un formulaire ou utiliser un

logiciel.

Sous-section III : La typologie des

systèmes d'information

L'étude de cette typologie permet de voir l'appui des

SI au niveau de l'exploitation, de la gestion et de la stratégie. Ainsi

les six (06) types de SI peuvent être regroupés en trois (03)

catégories. On aura :

I. Au niveau de l'exploitation

Les systèmes utilisés au niveau de

l'exploitation ont pour vocation de traiter de manière efficiente les

transactions commerciales, de contrôler les processus de production, de

faciliter les communications, d'accroître la productivité du

travail administratif. On a :

-- les systèmes de bureautique (SB) : sont des

programmes conçus pour augmenter la productivité des travailleurs

dans l'exécution des tâches de bureau. Ils regroupent entre autre

les logiciels de traitement de texte et d'impressions automatisées

(Exemples : OPEN OFFICE, MS WORD), les logiciels de création d'images

(Exemple PAINT) et les logiciels de gestion du courrier (Exemple : MS OUTLOOK)

;

-- les systèmes pour le travail intellectuel

(STI) : sont des programmes conçus pour assister les travailleurs de

la connaissance (Ingénieurs, Médecins, Scientifiques,

Designers...). Ce sont en réalité des stations de travail de

conception intégrée. A titre d'exemples on peut citer AUTOCAD,

ROBOT pour les ingénieurs ;

25

-- les systèmes de traitement des transactions

(STT) : sont des logiciels qui exécutent et enregistrent les

opérations journalières et récurrentes de l'entreprise.

Ces systèmes peuvent être utilisés dans des domaines

variés tels que : les ventes, la production, la finance, la

comptabilité et les ressources humaines. Exemples : GESCOM 100,

COMPTABILITE 100, PAIE 100 pour les gestionnaires.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

II. Au niveau de la gestion

Les SI qui soutiennent la gestion fournissent les informations

et

l'appui nécessaires aux gestionnaires dans le processus

de prise des

décisions. Les données de ces systèmes

proviennent généralement des

STT sous-jacents. Il existe deux (02) SI de soutien à la

gestion :

-- les systèmes d'information de gestion (SIG) :

les STT ont la particularité de présenter de longs rapports

produits régulièrement (Exemple du grand-livre du compte vente).

Ces derniers n'offrent pas une bonne lisibilité pour la prise des

décisions. Les SIG permettent de pallier à cette limite en

proposant des synthèses utiles (parfois sous forme de graphiques) et

faciles à analyser. Exemple : Reporting & Decisions 100 de Sage

Saari pour les cadres et les décideurs ;

-- les systèmes d'aide à la décision

(SAD) : ces systèmes présentent la particularité

d'intégrer les informations du marché telles que les prix actuels

des concurrents ou les prix des actions. En outre, les SAD sont interactifs car

l'utilisateur peut modifier les hypothèses, poser de nouvelles questions

et rentrer de nouvelles données. Exemple : ORACLE HYPERION PERFORMANCE

SCORECARD pour dirigeants.

III. Au niveau de la stratégie : les systèmes

d'information pour dirigeants (SID)

Ces systèmes permettent d'inclure certains

paramètres externes (les nouvelles lois fiscales, les nouveaux

concurrents, le taux de croissance du marché) de l'environnement dans

l'application. Ils créent donc un environnement de calcul et de

communication général. Il est donc possible d'obtenir rapidement

des graphiques sur l'analyse stratégique qui tiennent compte d'une

multitude de facteurs complexes. Exemple : le logiciel de manager Business

Object.

26

Au vue de cette section, les SIG fournissent les informations

dont le décideur a besoin. Néanmoins, les SIG peuvent

échouer dans leurs

THEME : CONTRI13KTION D'KN SySTEME COMPTA13LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

missions si leur élaboration et leur mise en place ne sont

pas méthodiques.

SECTION III : L'ÉLABORATION ET LA MISE EN PLACE

D'UN

SYSTÈME D'INFORMATION DE GESTION

Rendus à ce niveau de notre analyse, nous pouvons

aisément affirmer que la mise en oeuvre des SII dans les entreprises est

un enjeu de taille. On observe malheureusement que le taux de réussite

est faible. Les résultats d'une enquête du Réseau

ANACT14 (2007) montre que les projets TIC engagés ont un taux

d'échec de 18% et les cas de dépassements de délais sont

à 53%.

Ces nouveaux systèmes sont susceptibles de modifier

profondément le fonctionnement de l'entreprise et son organisation ; les

influences pouvant être réciproques. Par conséquent la

maîtrise de ces influences nous conduira à définir les

facteurs clés de succès préalables à tout processus

de mise en place d'un SIG.

Sous-section I : Les SIC et

l'organisation : influences réciproques

Un SIG est en réalité l'introduction

d'éléments nouveaux dans le système de gestion

traditionnelle d'une entreprise. Aussi, il est immuable que cette introduction

peut, dans certaines circonstances, provoquer un rejet immédiat du

système. Ce phénomène s'explique d'un côté

par les effets du SIG sur l'organisation et d'un autre côté par

les changements imposés par l'organisation au SIG.

27

R. CHEVALLET (2007, P.2)

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

I. Les influences des SIG sur l'organisation

Les mutations de l'organisation sont perceptibles :

-- au niveau de la stratégie globale : K.LAUDON

(2000, P.33) estime que « pour profiter pleinement de la technologie de

l'information, notamment des occasions qu'offre internet, les organisations

doivent repenser et remodeler leur manière de concevoir leurs produits

et services, de les produire, de les livrer et de les entretenir ». La

stratégie globale semble alors être influencée car

l'orientation générale de la firme est modifiée.

-- au niveau de la structure : on remarquera :

m une plus grande flexibilité : les nouvelles

technologies viennent reconfigurer les structures, surtout dans la perception

de l'espace et les interactions qui existent entre les personnes ;

m une redéfinition des postes : le contenu du travail

des gestionnaires est actualisé. Un bon nombre des traitements manuels

sont annulés avec le recours au progiciel de gestion

intégrées ;

m une émergence de nouveaux métiers au sein d'une

organisation tels que : Opérateur de saisie, Auditeurs Informatiques

;

-- au niveau des opérations : l'usage des SIG va

rendre l'environnement de travail plus convivial. Les traitements sont plus

rapides et les risques d'erreurs sont minimisés. Les conditions de

travail sont nettement améliorées.

II. Les influences de l'organisation sur l'implantation du SIG

L'organisation a une main mise totale sur l'implantation d'un

SIG. En effet, compte tenu des objectifs de l'organisation, elle va

déterminer : -- les domaines de la gestion à informatiser :

l'entreprise peut par

exemple opter pour une informatisation de ses transactions

commerciales ou (et) de la gestion de son personnel;

28

15 K.LAUDON (2000, P.27) : « système de

gestion qui intègre toutes les facettes des activités, notamment

la planification, la fabrication, la vente et les finances, pour pouvoir

coordonner plus étroitement en diffusant l'information aux

différents services concernés »

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- les objectifs assignés au SIG : un des objectifs

peut être de réduire le temps de traitement des dossiers clients.

Exemple : les compagnies d'assurance peuvent réduire le temps du

traitement des demandes de souscription à quelques jours au lieu de

plusieurs semaines ;

-- les produits informatifs : les utilisateurs du SIG, vont,

préalablement à son implantation, préciser les

informations dont ils ont besoin pour accomplir leurs tâches ;

-- les investissements à opérer : la direction de

l'entreprise va définir le montant et l'échelonnement des

investissements du projet ;

-- l'ampleur du matériel à déployer : la

cellule informatique va par exemple opter pour l'installation d'ordinateurs

personnels ou l'installation d'un serveur central auquel sont reliés des

terminaux;

-- les personnes qui vont intervenir dans la mise en place et le

suivi du projet d'implantation du SIG ;

Ces interactions sont de nature à favoriser

l'échec des projets. La connaissance des facteurs clés de

succès nous garantira le succès de notre du projet.

Sous-section II : Les facteurs

clés de succès de l'implantation d'un SIG

Un projet de SIG engendre de nombreuses mutations dans une

entreprise. Il se solde malheureusement parfois par des échecs. Afin de

se prémunir de tout désagrément, il est indispensable

d'anticiper ces effets engendrés, de maîtriser son projet dans

tous ses aspects, et enfin d'ajuster l'organisation après la mise en

place.

I. Connaître les effets attendus sur l'entreprise

29

Les changements drainés par les SIG sont plus ou moins

faciles à percevoir. C'est la raison pour laquelle les responsables du

projet doivent les prévoir afin de mieux les anticiper lors de la mise

en oeuvre du projet et surtout préparer les utilisateurs. Les mutations

peuvent être de plusieurs ordres ; on aura entre autre :

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- les mutations sur l'organisation du travail : un

décalage brutal et peu anticipé entre les nouveaux processus et

les anciens est à l'origine de la plupart des échecs des projets

;

-- les mutations sur les métiers : la

modification des processus fait appel à l'utilisation de nouveaux outils

de gestion. D'où l'évolution de certains métiers et

même la naissance de nouveaux métiers. Ces évolutions sont

rendues possibles par les différentes formations ;

-- les risques sur la santé : l'introduction

d'éléments informatiques est susceptible de causer des

problèmes de santé à certains employés. D'où

l'attention à porter sur les facteurs à risques comme :

l'augmentation des sollicitations, l'isolement de l'employé (absence de

soutien collectif) et l'ergonomie de l'application.

II. Maîtriser le projet de mise en place du SIG

Les échecs de certains projets sont liés

à la perte de contrôle des responsables sur le déroulement

du projet. Les étapes de mise en oeuvre doivent être

scrupuleusement respectées. Pour s'assurer du bon déroulement du

plan d'action retenu, R. CHEVALLET (2007, P.13) propose une méthode de

suivi en 10 étapes qui va de la réalisation d'une étude

d'opportunité à la formation des utilisateurs.

III. Ajuster l'organisation

Au terme de l'implantation du SIG, il est probable que

certains risques ou effets n'aient pas été identifiés et

anticipés. Il est indispensable de faire un examen complet du projet

(durant les premières utilisations des applications) afin d'effectuer

les derniers réglages. R.CHEVALLET(2007, P.34) a une démarche en

trois(03) étapes :

1. réaliser un bilan rapide des résultats de

l'implantation d'une application et des usages qui en sont faits ;

2. identifier les difficultés éventuelles et leurs

causes ;

3.

30

repérer et mettre en oeuvre les ajustements, qu'ils soient

liés à l'outil, à l'organisation, aux compétences

ou à la conduite du projet.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Se prémunir des désagréments est une chose,

encore faudrait il maîtriser les étapes de la mise en oeuvre d'un

SIG.

Sous-section III : Les étapes de

la mise en oeuvre d'un SIG

Il existe plusieurs démarches dans la mise en place

d'un SIG. Loin de nous la prétention de les présenter toutes,

nous donnerons une synthèse des démarches proposées par

E.TORT et J.O'BRIEN en tenant compte des apports faits par d'autres auteurs en

la matière. Ces démarches sont basées sur la

méthode MERISE (Méthode d'Etude et de Réalisation des

Informations par les Sous-Ensembles).

Avant de débuter tout projet, la direction doit

inéluctablement réaliser une étude d'opportunité

afin de cerner la pertinence du projet. Il ne faut surtout pas initier un

projet juste pour imiter la concurrence.

L'implantation d'un SIG est une démarche en quatre (04)

phases :

1. La phase de conceptualisation (Etude préalable)

2. La phase d'évaluation détaillée et de

conception

3. La phase de programmation et de mise en exploitation

4. La phase de maintenance du système et d'examen du

SIG

I. La phase de conceptualisation (Etude préalable)

L'idée de l'informatisation de la gestion étant

acquise, la phase de conceptualisation aura pour objectif d'énoncer les

grandes orientations relatives au projet. Cette étude préalable

se subdivise en trois(03) étapes : I Etape 1 : Constituer le

Groupe de Travail (GT)

I Etape 2 : Définir les besoins

I Etape 3 : vérifier la faisabilité

I Etape 4 : Evaluer les différents scenarios

a. Etape 1: Constituer l

-e Groupe à (Travail - (G(T"

31

Le GT est un groupe de personnes qui connaissent bien

l'institution, ses procédures, sa philosophie et sa culture. Ainsi, le

GT sera formé entre autre du chef d'entreprise, du responsable des

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

ressources humaines, du chef du service informatique, des

utilisateurs, des représentants des différents métiers et

fonctions, les représentants du personnel ;

b. Etape 2 : Definir Ces

besoins

La définition des besoins est une étape majeure

qui fournit les renseignements nécessaires pour une compréhension

parfaite de l'organisation et de ses sollicitations. Cette définition

permet entre autre la mobilisation, la concertation et la négociation

avec les utilisateurs. Bien conduite, elle nous éloigne des surprises

désagréables et maximise nos chances de réussite. Il sera

question de s'interroger sur les besoins techniques, fonctionnels et

organisationnels. Pour mener correctement cette étape, le GT devra :

-- constituer un dossier d'information : il regroupe tous les

documents et les pièces décrivant les principes et les

procédures de l'entreprise. Il est possible que certains processus aient

des documents incomplets, contradictoires ou même inexistants. Ce n'est

pas pour autant qu'ils seront négligés. Le GT doit y porter une

attention particulière afin de les cerner. Dans ce cas, il faut

interviewer le personnel pour comprendre ces processus ;

-- définir les besoins et les flux d'information :

consiste à répondre entre autre aux questions suivantes :

où les données sont-elles recueillies ? Où sont-elles

traitées ? Qui a besoin de quelles informations ? Où seront-elles

stockées ? Quelles informations sont nécessaires pour prendre ces

décisions ? Quand les décideurs en ont- ils besoin ? En quoi la

réorganisation des procédures peut-elle améliorer leur

efficacité ?

Sur la base du dossier d'information et des réponses

aux questions ci-dessus le GT établit un diagramme de circulation de

l'information.

-- examiner le système : l'examen du système nous

permet d'identifier

32

ses points forts, ses points faibles et surtout de

connaître les raisons

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

de l'insatisfaction des utilisateurs. Car le nouveau

système doit pouvoir répondre aux besoins mis en lumière

au point précédent.

A l'issue de cette étape, le GT doit rédiger le

cahier des charges

fonctionnelles et techniques.

a Etape 3 : Véri~ier

fafaisa6ilité

Etant donné qu'il est quasiment impossible de satisfaire

tous les

besoins, le GT doit circonscrire ce qui est réalisable.

Ce travail se base

sur une analyse des ressources humaines, techniques, et

financières.

-- les ressources humaines : c'est l'étude de

la faisabilité organisationnelle et sociale du projet. Le GT va dans un

premier temps repérer les grandes mutations et évaluer les

difficultés induites par le projet. Par exemple, va-t-on passer d'une

culture de l'informel à celle de la traçabilité, de

l'autonomie à un travail plus encadré? Dans un second temps,

s'interroger sur les capacités humaines à assurer aussi bien la

mise en oeuvre du SIG que son fonctionnement ;

-- les ressources techniques : à la suite de

la définition des besoins, le GT doit délimiter le niveau

d'informatisation de la gestion. L'informatisation de la comptabilité,

se fera : soit au niveau des opérations et des transactions soit au

niveau du reporting et du pilotage. Il s'agira alors de se demander si

l'entreprise a les compétences techniques pour assurer l'implantation et

le bon fonctionnement du SIG ;

33

-- les ressources financières : il s'agit de

faire une estimation du coût de cet investissement en terme de :

matériel et logiciel, prestations externes, temps interne avant, pendant

et après l'intégration, formation, sans oublier le coût de

fonctionnement, de mise à jour et de maintenance.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

d Etape 4 :

Eva(uer Ces différents

scenarios

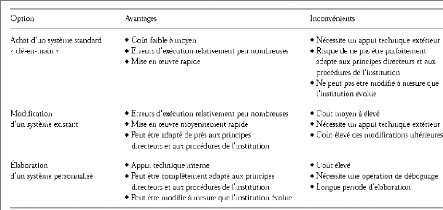

D'après J.O'BRIEN, l'entité a le choix entre

trois (03) scénarios : l'achat d'un système standard, la

modification du système existant ou l'élaboration d'un

système personnalisé. Il propose d'ailleurs un tableau de

comparaison de ces options (tableau 1) qui est présenté

ci-dessous.

Quelle que soit l'option choisie, elle devra tenir compte du

nombre d'utilisateurs. Faut-il une application monoposte ou multiposte ?

Tableau 1 : La comparaison des options

Source : J.0BRIEN, Les systèmes d'information de

gestion, éd. REN0UVEAU PEDAG0GIQUE, Canada, 1995.

En ce qui concerne les applications monopostes, elles ne

fonctionnent que sur un seul ordinateur à la fois. Ceci implique que

plusieurs utilisateurs ne peuvent pas se servir du programme

simultanément. Ces applications ont l'avantage d'être peu

coûteuses mais imposent que tous les enregistrements se fassent à

partir d'un seul poste. Elles semblent être inadaptées aux

entreprises de petite taille ayant un petit nombre d'opérations.

34

Les applications multipostes, encore appelées

applications Client- serveur, offrent une plus grande flexibilité qui

facilite la décentralisation. Son principe de fonctionnement est le

suivant : l'application est installée sur un ordinateur central

appelé Serveur. Les utilisateurs aux différents postes de travail

sont dotés d'ordinateurs (appelés Clients) qui sont

reliés

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

au serveur par le biais d'un réseau. De cette

manière, les enregistrements des données et la consultation des

informations peuvent se faire à tout moment et par plusieurs

utilisateurs situés à des lieux géographiques

différents. Ces applications nécessitent la mise en place

d'infrastructures importantes et coûteuses mais semblent être

très adaptées aux structures de grande taille.

A l'issue de cette étape, le GT doit préparer un

rapport sur les solutions proposées, les estimations relatives aux

coûts et au temps probablement nécessaire à l'implantation,

et présenter ce rapport à la direction pour examen et

approbation. En outre, il établira un rapport global de la phase qui

guidera l'exécution des phases suivantes.

Il faudra ensuite former l'Equipe du Projet (EP) du SIG, qui

devra être composée à la fois d'utilisateurs et de

programmeurs ; de nombreux membres du groupe de travail en feront sans doute

partie. Néanmoins, il importe que les spécialistes des

systèmes d'information y soient plus largement

représentés. Le chef de l'équipe de projet devra

être un membre de l'institution, et non un consultant.

II. La phase d'évaluation détaillée et de

conception

Il s'agit ici de procéder à une étude

approfondie des logiciels et surtout d'effectuer la conception du

système. Cette phase se déroule en trois (03) étapes que