Contribution d'un système comptable informatisé à la détermination des indicateurs de la performance:cas d'EXPRESS AGRO( Télécharger le fichier original )par Parfait SIMO Université Catholique d'Afrique Centrale - Maà®trise en Sciences et Techniques Comptables et Financières (MSTCF) 2008 |

SECTION II : LES TABLEAUX DE BORDAvant la 2ème guerre mondiale, on a remarqué l'émergence d'un nouvel outil dans les entreprises françaises : les tableaux de bord. Son objectif était de donner, aux responsables et décideurs, une vue globale et synthétique sur l'entreprise afin qu'ils soient mieux guidés dans la prise de décision. De nos jours cet objectif reste toujours le même, mais les pratiques ont beaucoup évolué. C'est la raison pour laquelle nous donnerons un aperçu des généralités et des types de TB avant de présenter le cadre propice à leur déploiement. Sous-section I : Les généralités sur les tableaux de bord 46

Parler des généralités sur les TB reviendrait d'une part à préciser le contexte d'émergence des TB et d'autre part à les définir. THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

I. L'émergence des tableaux de bord Les tableaux de bord émergent dans un contexte où coexistent de nombreux outils à la disposition des décideurs. Il réussit à s'imposer grâce à ses avantages particuliers. 6. Contexte Les dirigeants d'entreprise ont recours aux outils tels que la comptabilité générale, la comptabilité de gestion et le contrôle budgétaire pour piloter la performance. Ceux-ci présentent quelques limites : 0 l'information détaillée et exhaustive : les informations fournies ont un volume important. L'analyse n'est pas aisée ; 0 les délais de traitement des données sont relativement longs ; 0 les informations ne permettent pas de localiser les responsabilités et les performances de chacun ; D'où l'intérêt accru des décideurs pour les TB. 6. Intérêts Un grand nombre assimile les TB à des outils de contrôle ou à un simple compte rendu, alors qu'ils vont au-delà. En réalité, ce sont plus des outils d'aide à la décision et de pilotage. A la différence des autres, les TB sont tournés vers la maîtrise de l'action et l'anticipation. Les TB ont l'avantage d'avoir : RI des informations globales et actuelles : les informations fournies appréhendent globalement les fonctions de l'entreprise. En plus, celles-ci peuvent être mises à jour dans un délai relativement court ; RI des informations en nombre et en valeur essentielles au pilotage ; RI des informations faciles à comprendre et à interpréter : par l'utilisation des graphiques. 47

Toute médaille ayant son revers, nous notons que le TB présente quelques limites. THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

c. Limites et risques de dérives Les TB ont deux (02) limites principales. La première tient du fait que son processus de mise en oeuvre est relativement complexe et nécessite parfois des analyses très approfondies. La seconde, quant à elle, se rapporte au fait que le TB est fortement dépendant du processus de planification. Le non respect des principes d'élaboration édictés fait courir un certain nombre de risques aux utilisateurs. Au lieu d'être un atout, le TB va se transformer en point faible, ne remplissant plus les rôles qui sont les siens. Les dérives identifiées sont notamment : -- la sur-information qui correspondrait à une désinformation ; -- l'utilisation de mauvaises périodes de référence ; -- le privilège important accordé à l'information financière au détriment de l'information économique. II. Le concept de décision Une décision est un choix que l'on opère face à un problème donné. Pendant la 2nde Guerre mondiale, certains chercheurs en mathématiques et en statistiques portent un intérêt particulier sur la stratégie militaire. C'est ce qui est à l'origine de la théorie de la décision. De nos jours, cette théorie s'étend à l'étude et à la modélisation des choix de l'individu dans un contexte composé de lois, d'entreprises, d'autorités, d'adversaires et d'alliés. En réalité la théorie de décision20, est « une étude formelle de la prise de décision et des choix optimaux répondant à des problèmes organisationnels ». Rapportée au contexte de l'entreprise, on remarque qu'il existe en son sein trois (03) types de décision : structurée, non structurée et semistructurée. On dira d'une décision qu'elle est structurée lorsqu'elle s'obtient au bout d'une procédure de traitement préétablie. Ce type de

48 20 "décision, théorie de la." Microsoft® Études 2007 [DVD]. Microsoft Corporation, 2006. THEME : CONTRI13KTION D'KN SySTEME COMPTA13LE

INFORMATISEA LA- DETERMINATION

décision est très souvent routinière. A contrario les décisions non structurées ont un caractère inhabituel. Le responsable doit faire preuve de discernement et d'intuition car il n'existe pas une procédure préconçue pour le guider. Le troisième type est une cohabitation des deux (02) précédents types. Parler de décision implique aussi une présentation, dans un premier temps, des niveaux de prise de décision, et dans un deuxième, du processus de prise de décision. a. Niveaux de prise de décision Au sein d'une firme, la prise de décision intervient à quatre (04) niveaux ; à savoir : -- la prise de décision stratégique : c'est la définition des objectifs, des ressources et des politiques de l'organisation ; -- la prise de décision de contrôle de gestion : elle est relative à l'efficience et à l'efficacité de l'organisation ; -- la prise de décision au niveau de la connaissance : il s'agit de décisions relatives à la recherche et au développement ; -- la prise de décision de contrôle opérationnel : elle concerne les choix faits en relation avec l'exécution des tâches. Peu importe le niveau, la prise de décision suit un processus défini. 6. Processus de ~a prise décisionde Prendre une décision relève de plusieurs étapes qui vont de la compréhension du problème au choix d'une solution spécifique qui sera mise en application. SIMON21 décrit ce processus en quatre (04) étapes :

49

21 Cité par K. LAUDON (2000, P.146) THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

4. la mise en application : c'est le déploiement de la solution. Il est possible d'établir un lien entre la prise de décision et les SI. Le tableau 2 ci-après en fait la synthèse. Tableau 2 : Les étapes de la prise de

décision, les besoins d'information et les

Source : K. LAUD0N et P. LAUD0N,; SC0TT-M0RT0N, 1971 ( P.147). Le recours aux SAD pour la prise de décision nous pousse à nous interroger sur l'outil d'aide à la décision qu'est le tableau de bord. III. Le concept de tableau de bord Le TB fait l'objet d'une littérature abondante. Il est fort de constater que les définitions proposées convergent toutes dans le même sens. a. Essai de d~~inition du ta6~eau de 6ord C. LARGUIER (2002, P.283) pense que le tableau de bord est une « présentation de synthèse des activités et des résultats de l'entreprise par centre de décision, sous forme d'indicateurs caractéristiques permettant de contrôler la réalisation des objectifs et de prendre les mesures adéquates selon une périodicité appropriée et dans un délai limité ». Dans le même ordre d'idées, A. DAYAN (2004, P. 876) le définit comme « un ensemble d'indicateurs, peu nombreux, devant donner aux responsables une information significative destinée au pilotage de leurs activités » De ces deux définitions, il ressort que le TB est : -- un instrument de communication orienté vers l'action ; -- un instrument de diagnostic ; -- un instrument de pilotage ; 50

-- un instrument destiné aux responsables ; THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

-- un instrument exprimé en langage opérationnel. Le TB est confondu au reporting dans la majorité des entreprises. Le reporting se limite à rendre compte des résultats passés. C'est plutôt un outil de contrôle à posteriori des responsabilités déléguées, qu'un support de l'action comme le TB. Le reporting est essentiellement constitué d'indicateurs financiers et s'adresse principalement à la hiérarchie, alors que le tableau de bord s'adressera également aux responsables opérationnels. Le reporting a trois fonctions essentielles: -- focaliser l'attention des dirigeants sur les objectifs délégués aux responsables ; -- synthétiser des informations destinées aux supérieurs hiérarchiques ; -- vérifier si les objectifs sont atteints et évaluer la performance des responsables. 6. Concepts liés L'élaboration et le fonctionnement des TB se basent sur quatre concepts : -- objectifs : c'est le but à atteindre. Ils doivent être chiffrés ; -- variables clés : ce sont les éléments fondamentaux et significatifs sur lesquels s'appuient la réussite ou l'échec de notre stratégie ; -- plans d'action : c'est la mise en oeuvre d'actions sur les variables clés ; -- indicateur : c'est l'élément qui met en relation les objectifs, les variables clés et les plans d'actions. Il doit être facile à interpréter. Fonctionsdu ta6leau àc. 6ord Un TB assure généralement les fonctions suivantes : -- contrôle et comparaison : cet outil permet de contrôler constamment le niveau de réalisation des objectifs. Aussi, il surveille les points clés de gestion et diagnostique les points faibles ; -- évaluation : le TB pourra aussi servir de base d'évaluation de certains collaborateurs ; 51

-- dialogue et communication : le TB est un support d'échanges d'informations entre les subordonnés et la hiérarchie ; THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

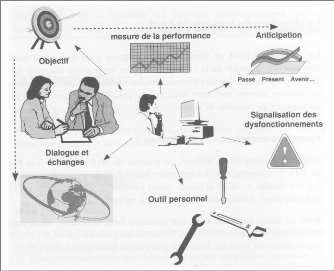

-- aide à la décision : la mise en exergue de points faibles induit dans un premier temps une analyse des causes et dans un deuxième temps les actions correctives. La figure 7 ci-dessous résume les fonctions des TB dans notre environnement actuel. Figure 7 : Les fonctions des tableaux de bord

Source : A. FERNANDEZ, Les nouveaux tableaux de bord des managers, ed 0rganisations, France, 2008. P. 255. Les attentes des utilisateurs étant différentes d'un niveau hiérarchique à l'autre, les TB doivent nécessairement respecter une logique hiérarchique. C'est elle qui détermine la typologie des TB. Sous-section II : La typologie des tableaux de bord 52

Certains auteurs catégorisent les TB en les associant aux grandes fonctions de l'entreprise. Le TB général étant la somme des TB associés à chaque fonction. Cette logique est quelque peu erronée car il va se poser un problème de cohérence générale. Certains indicateurs peuvent perdre leur sens lorsqu'ils sont associés à d'autres. THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

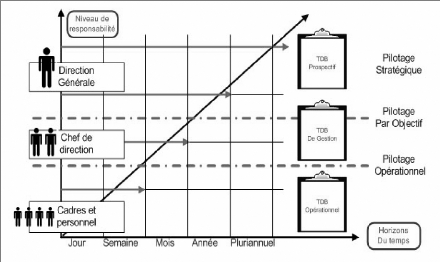

Une approche récente voudrait que les TB soient de trois (03) types : le TB prospectif, le TB de gestion et le TB opérationnel. Chacun d'eux correspond à un niveau hiérarchique (figure 8): Figure 8 : La fréquence de TB en fonction du niveau de responsabilité

Source : E. AMMARY, Dossier thématique Q- « Les tableaux de bord », www.qualiteonline.com I. Le tableau de bord prospectif Encore appelé Tableau de bord équilibré, Navigateur de SKANDIA ou Balanced Scorecard, le tableau de bord prospectif est une oeuvre de R. KAPLAN et D. NORTON. Durant de longues années, les entreprises se sont contentées de mesurer la performance en suivant les résultats financiers. Compte tenu du contexte actuel caractérisé par des changements rapides et à la concurrence exacerbée, ces auteurs proposent de décliner la performance selon 4 axes : -- l'axe financier : que faut-il apporter aux actionnaires ? -- l'axe client : que faut-il apporter aux clients ? -- l'axe processus internes : quels sont nos avantages ? 53

-- l'axe apprentissage organisationnel : comment piloter le changement et l'organisation ? THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

Ce TB a pour rôle de faciliter la conception d'une stratégie concrète et en assurer le déploiement au niveau opérationnel. Ainsi le tableau de bord prospectif, dont la périodicité est pluriannuelle, se propose de : -- transformer la vision stratégique en objectifs opérationnels ; -- communiquer la vision stratégique et les objectifs, en les reliant à la performance individuelle ; -- planifier sur le terrain, décliner les objectifs et fixer les enjeux quantitatifs ; -- gérer la boucle, le feed back ou retour d'expérience, l'apprentissage et l'ajustement stratégique.

Ce type de TB se caractérise par sa courte périodicité (son horizon temps hebdomadaire). Il est utilisé pour le suivi des opérations et des transactions. Il touche généralement le domaine commercial et le domaine industriel. 54

En ce qui concerne les opérations commerciales, le TB va contenir des indicateurs permettant de mesurer la performance commerciale. Il va donc intégrer des indicateurs tels que : le délai de traitement des THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

commandes clients, le délai de livraisons clients, les ventes en quantité et en valeur. En ce qui concerne les processus industriels, le TB peut être conçu pour différents niveaux : l'atelier de fabrication, un site de production. Ce TB a très souvent des indicateurs relatifs entre autre aux quantités produites, à la productivité, au rendement des machines, au nombre de panne et à la qualité des processus. Le déploiement d'un TB, quelque soit son type, requiert l'existence d'un cadre adéquat. Sous-section III : Le cadre de mise en oeuvre des tableaux de bord La mise en oeuvre des tableaux de bord soulève a priori trois (03) interrogations : quelles sont les conditions favorables à leur déploiement ? Comment interviendra l'informatique ? Aurons-nous des TB de bonne qualité ? I. Conditions favorables de l'implantation des tableaux de bord L'instauration des TB dans une organisation requiert : -- l'existence d'une politique générale : la politique générale représente les grandes orientations de la firme. C'est elle qui oriente les décideurs dans le choix des stratégies à adopter ; -- l'existence d'un plan stratégique : CHANDLER22, l'un des géniteurs de la stratégie, considère que « la stratégie consiste en la détermination des buts et des objectifs à long terme, l'adoption des moyens d'action et d'allocation des ressources nécessaires pour atteindre ces objectifs » ; -- l'existence d'un plan opérationnel : un plan

opérationnel indique les -- l'existence d'un bon système de planification : le système de planification se charge de déterminer une ventilation des objectifs sur une période inférieure à l'année, en tenant compte des contingences 55

22 Citée par C. ALAZARD (2004, P.46) THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

environnementales. C'est sur la base de ces objectifs que l'on fixera les seuils des indicateurs retenus ; -- la facilité à recueillir les données nécessaires : les données qui vont alimenter les TB doivent être facilement accessibles ; -- l'existence de traitements fiables : le mode de traitement des données doit garantir contre les fraudes ou les erreurs dans la manipulation des données. On constate que les utilisateurs sont de plus en plus tournés vers l'usage de l'informatique qui offre une garantie satisfaisante. II. Usage de l'informatique L'usage des TIC pour faciliter le fonctionnement des TB est presque inéluctable, puisque le TB est essentiellement un flux d'information. Le recours à l'informatique intervient dans trois (03) cas possibles : -- La collecte des données : le TB peut tirer ses données des rapports édités par d'autres systèmes informatisés ; -- Les programmes d'édition des TB : ce sont des applications qui traitent entièrement les données préalablement collectées et enregistrées dans celles-ci. Ainsi, elles effectuent tous les calculs nécessaires et impriment les tableaux de bord ; -- L'informatisation intégrale du tableau de bord : cette hypothèse est en fait la synthèse des deux premières. En effet, la collecte de données utilise au départ des supports informatiques et aboutit à l'impression d'un TB. Car le plus souvent, l'utilisateur-concepteur ressaisit les informations qu'il obtient. Une telle manière de procéder rend l'outil indépendant des autres systèmes informatiques. 56

En 1994, F.BUSSON-VILLA réalise une enquête auprès de 94 PME. Il constate que 50% d'entre elles ont recours au tableur comme outil de support de leurs TB. Le tableur a l'avantage d'être : facile à mettre en place, peu onéreux et flexible. De plus, il donne accès à des modes de représentations graphiques et permet à des non-informaticiens d'automatiser leur TB sans difficulté, offrant des informations de qualité. THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

III. Qualités d'un bon tableau de bord C. LARGUIER (2002, P. 284) estime que pour être utile au décideur, le TB doit être : -- rapidement établi ; -- synthétique ; -- adaptable à chaque utilisateur ; -- facile à utiliser ; -- cohérent ; -- pertinent ; -- évolutif. |

|