AVANT-PROPOS

Guidé par le besoin de me spécialiser

après une Maîtrise en Gestion obtenue avec mention, je me suis

inscrit (après un test de sélection) dans le programme de DESS

Ingénierie Financière, une filière Professionnelle de

l'Unité de Formation et de recherche (UFR) des Sciences Economiques et

de Gestion de l'Université de Cocody.

Le DESS Ingénierie Financière se prépare

en douze (12) mois dont neuf (9) pour les cours théoriques et les trois

autres pour le Stage en entreprise.

Après ma formation, c'est la BIAO-Finance,

Société de Gestion et d'Intermédiation (SGI) qui m'a

accueilli pour mon stage.

Dix (10) mois durant, je me suis familiarisé aux

activités de la Société de Bourse à travers des

intérims. J'ai de même assisté le Directeur

Général dans la rédaction d'un Projet de création

d'un Fonds Commun de Placement (FCP) et d'une Société de

Gestion.

Pour mon Mémoire, J'ai choisi de porter ma

réflexion sur le thème suivant : « De l'importance de la

notation financière pour le marché obligataire de l'UEMOA

» .

Le présent Mémoire est une première

approche du thème, bien entendu, d'autres études pourront

être menées pour enrichir le sujet.

La globalisation des marchés impose

à toutes les entreprises du

monde d'avoir le même niveau de développement.

Désormais une entreprise chilienne et une entreprise ivoirienne du

même secteur textile sont concurrentes. Dans ce contexte de

compétition économique et de mutation technologique, les

entreprises des pays en développement notamment, doivent s'adapter afin

de ne pas se voir neutraliser par celles des pays développés.

Moins nanties, elles ont besoin pour se développer de ressources

financières conséquentes exprimées en terme de demande de

capitaux. Cette demande de capitaux doit bien évidement être

confrontée à une offre. L'offre est soit directe, soit

réalisée par le biais d'un intermédiaire.

L'offre directe est réalisée sous forme

d'apports d'associés dans les entreprises, de prêts directs, de

prêts inter-entreprises, etc. Quant à l'offre

réalisée par le biais d'un intermédiaire, il s'agit pour

des agents à capacité de financement de mettre leur

épargne à la disposition des agents à besoin de

financement par l'entremise d'un organisme financier qui gère tous les

risques rattachés à ces opérations, tout en assurant une

meilleure répartition et une régularité de cette

épargne.

Cet échange de capitaux se fait sur un marché

dit marché des capitaux, avec des offres caractérisées par

leurs échéances. Ainsi, on parlera d'offre durable et d'offre

momentanée en face desquelles se trouvent respectivement une demande

durable et une demande momentanée. Traditionnellement, cette distinction

de l'offre et de la demande a fait correspondre une subdivision du

marché des capitaux. On avait le marché des capitaux à

long terme (marché financier) et le marché des capitaux à

court terme (marché monétaire).

Cependant dans les années 70, cette correspondance

rigide entre les différents capitaux et marchés a connu une

évolution. Cette mutation a conduit à la

déréglementation, qui consiste à écarter les

règles qui tendent à régir de manière stricte les

fonctions des différents types de capitaux. Ce phénomène a

permis une émergence des systèmes financiers et monétaire

caractérisés par des placements et des sources de

financement de plus en plus diversifiés, et un

décloisonnement du marché des capitaux au sens large sans plus

tenir compte de l'échéance ou de la nature des opérations.

Cela a donc facilité l'accès des entreprises au marché

financier.

Le marché financier est subdivisé en deux

compartiments que sont le marché primaire et le marché secondaire

:

- Le marché primaire ou « marché du neuf

» (essence de notre

thème), est celui sur lequel, sont émis des

titres nouveaux. Il a pour fonction essentielle de drainer des capitaux

à long terme pour assurer la croissance et la modernisation des

organisations (entreprises, Etat, Collectivités locales). Ces capitaux

à long terme peuvent être collectés sous plusieurs formes

dont l'émission obligataire. Les emprunts obligataires procurent des

capitaux permanents aux entreprises sans modifier la structure de leur capital.

Ils sont émis sur le marché obligataire et revêtent

plusieurs formes que sont : les emprunts obligataires ordinaires, les

obligations convertibles, les titres participatifs etc.

- Le marché secondaire quant à lui, est celui sur

lequel se

négocient des titres déjà émis. Il

assure la liquidité du système

financier. Créé en décembre 1997, celui

de la zone UEMOA est dénommé Bourse Régionale des Valeurs

Mobilières (BRVM). Les marchés secondaires ont connu une

modernisation avec la mise en place des marchés de couverture des

risques. Ainsi fut crée en France en 1986, le MATIF (Marché

à Terme des Actifs Financiers) qui permet à l'investisseur de

prendre une position à terme sur les contrats négociables

d'actifs financiers dans le but principal de se prémunir contre le

risque d'une variation de taux ou de cours. On peut citer comme instrument de

couverture de risques, les swaps, les contrats à termes, les contrats

d'option.

Le marché financier ne s'est mis en place que

récemment dans les pays africains, notamment dans la zone UEMOA,

où l'on constate encore

une forte prépondérance du marché monetaire

au niveau du système financier.

Afin de répondre à l'expression des besoins

croissants des

consommateurs et à la pression de la concurrence

internationale, les entreprises de la sous région ont besoin de

réaliser des investissements nouveaux car « la modernisation ne

saurait se décréter ». Cela doit passer par un

financement sain, et le marché obligataire se veut le canal

adéquat. Il s'agit pour les émetteurs de trouver des ressources

longues en s'adressant au public.

Depuis sa création, le Conseil Régional de

l'Epargne Public et des Marchés Financiers (CREPMF), organe de

régulation du marché financier de l'Union, a autorisé

plusieurs levées de fonds qui se sont toutes dénouées avec

succès.

Au regard de ces faits, une question nous vient à

l'esprit ; celle de savoir pourquoi les Etats et les entreprises de la zone

UMOA, bien qu'ayant un grand besoin de financement ne recourent pas au

marché obligataire ? Mais en fait, toute organisation peut-elle

accéder facilement à ce marché ?

A ces préoccupations, s'ajoute celle de la

prépondérance des banques sur notre place, alors qu'aujourd'hui,

le marché financier est considéré comme « la

boussole du développement ». Les pays tels les Etats Unis

d'Amérique, le Japon, la Corée du Sud et la France en font

quotidiennement la preuve.

Alors, que faire pour rendre notre marché obligataire plus

fluide? Quel instrument pourrait contribuer à le rendre plus efficient

?

L'objet de notre étude est de montrer la

nécessité d'un système de Notation pour une plus grande

fluidité de notre marché obligataire.

Pour y parvenir, plusieurs hypothèses sont à

explorer.

- L'inquiétude des entreprises, qui pensent que face

à leurs demandes de capitaux, il est possible qu'il n'y ait pas de

réponses favorables de la part du public qui douterait de leur

solvabilité. Il

pourrait s'agir donc, d'une méfiance entre

émetteurs et investisseurs, due à une asymétrie

d'information qui altère le fonctionnement du marché

obligataire.

- Le coût élevé de la garantie

exigée lors d'une émission obligataire, la limite des

possibilités d'octroi des maisons de garantie et la lourdeur

administrative seraient à l'origine d'un manque d'engouement des

entreprises vers le marché obligataire.

- Un système de Notation pourrait contribuer à une

plus grande fluidité du marché obligataire.

Le recueil des informations s'est fait à partir de

plusieurs outils que sont :

- les entretiens directs avec des professionnels du

marché, - les revues documentaires,

- et l'internet.

Ce sujet d'étude revêt plusieurs

intérêts :

Pour le Conseil Régional, cette réflexion

devrait conforter sa volonté de mettre en place cette structure, qui

sera un réel facteur de clarification du marché.

Au plan académique, compte tenu du fait que ce

thème est traité pour la première fois, il contribuera

à enrichir les débats.

Pour l'auditeur en Ingénierie Financière, cette

étude lui permettra non seulement de mieux cerner le marché

obligataire de l'Union, mais aussi de se familiariser avec l'activité de

notation financière qui va au- delà de l'analyse de

risque-crédit.

Notre étude comprend deux parties :

Dans la première, nous tenterons d'analyser le cadre de

l'émission obligataire sur le marché de l'Union.

Dans une seconde, nous présenterons l'activité de

notation et sa mise en oeuvre pour un développement du marché

obligataire.

PREMIERE PARTIE

|

ANALYSE DU CADRE DE

|

L 'EMISSION OBLIGATAIRE

|

Dans le but de montrer l'importance d'un système de

notation pour notre marché financier, il est bienséant de

procéder à une évaluation de l'existant. Dans cette

première partie de notre étude, nous nous attellerons d'abord,

à décrire le marché obligataire de l'Union (Chapitre I) et

ensuite, nous analyserons les carences et besoins du système qui

pourront être comblés par la mise en place de ce nouveau «

dispositif financier » (Chapitre II).

CHAPITRE I : LE MARCHE OBLIGATAIRE REGIONAL

L'un des exploits de l'industrie financière est la

conception des titres de créances que sont les obligations. Dans le

monde entier, l'on accorde une grande importance au marché obligataire

dont la sollicitation est très forte.

Sur la place de l'UMOA, ce marché a débuté

ses activités avec la création du Marché Financier

Régional.

Ce premier chapitre de notre étude nous permettra de

voir tous les contours de ce marché. Dans un premier temps, il sera

question de voir les intervenants, puis dans un deuxième, nous

discuterons des éléments du montage d'un emprunt obligataire et

enfin nous ferons le bilan des émissions obligataires depuis

l'origine.

I- LES STRUCTURES ET ACTEURS INTERVENANT SUR LE MARCHE

OBLIGATAIRE

1- LES STRUCTURES

1.1-Le Conseil Régional de l'Epargne Publique Et des

Marches Financiers (CREPMF)

Allant au-delà d'une simple gestion de l'existant, le

Conseil Régional crée le droit boursier, façonne les

pratiques de place et encadre les opérations à travers de

multiples instructions, recommandations, avis et décisions. En somme,

son action s'inscrit dans le cadre d'une « magistrature

économique »

Le CREPMF a été crée conformément

à l'article 1 de la Convention du 3 juillet 1996. Il est chargé

de la protection de l'épargne investie en valeurs mobilières

(actions, obligations et droits). A ce titre, selon le même article

suscité, il a pour mission :

- de favoriser le bon fonctionnement du marché des

valeurs

mobilières,

- d'assurer la protection des épargnants contre les

pratiques

déloyales, abusives et frauduleuses,

- de régir l'information des porteurs de parts et du

public sur

les personnes qui font publiquement appel à

l'épargne et sur les valeurs émises par celles-ci,

- et d'encadrer l'activité professionnelle du

marché des valeurs

mobilières et des organismes chargés d'assurer le

fonctionnement du marché.

A cet effet, ses attributions consistent en

l'élaboration et la mise en oeuvre du Règlement

Général1 qui fixe les principes

généraux d'organisation et de fonctionnement indispensables pour

tout marché réglementé.

Dans le cadre d'une émission obligataire, il est

inhérent d'avoir une autorisation préalable du Conseil

Régional. Elle est matérialisée par l'octroi d'un visa,

largement diffusé dans l'Union. Il exige de l'émetteur une notice

d'informations et une demande d'autorisation. Il convient de préciser

que le CREPMF peut à tout moment, après la délivrance de

son visa et pendant le déroulement des souscriptions, interrompre la

délivrance de celles-ci par des motifs jugés graves et

susceptibles de porter atteintes aux intérêts des

épargnants par exemple la révélation d'informations

incomplètes ou erronées.

1.2 -La Bourse Régionale des Valeurs

Mobilières (BRVM)

La BRVM veille à la sécurité et à

la transparence du marché. A ce titre, il intervient au niveau de

l'admission des obligations à la cote. En effet, elle fixe les

modalités d'admission et de maintien des titres de créances. De

même, la Bourse a pour rôle d'organiser les opérations de

vente et d'achat des obligations cotées. Ainsi, elle centralise les

1 Texte relatif à l'organisation, au

fonctionnement et au contrôle du marcher financier de l'UMOA

différents ordres et procède à un

arbitrage à partir de la technique du fixing, détermine un cours

unique pour chaque valeur à l'issue d'une confrontation entre les ordres

d'achat et les ordres de vente.

2- LES EMETTEURS

Nous avons deux types d'émetteurs que sont les

Administrations publiques et des entreprises privées.

2.1- Les Administrations publiques

Les sous catégories de ce type d'émetteur sont

l'Etat, (ministères et directions centrales), les collectivités

territoriales (conseils régionaux et municipalités) et les

entreprises nationales. Depuis la création du Marché Financier

Régional, seuls les Etats par le biais de leurs trésors publics

ont levé des fonds.

Traditionnellement, la couverture des besoins des Etats,

(besoins dus à un décalage de trésorerie, à un

déficit budgétaire, et à des investissements) était

assurée par des crédits, des avances de la BCEAO, et des

prêts bilatéraux et multilatéraux. Mais, il a

été constaté que ce type de financement revêt des

caractéristiques néfastes car contribuant à

accroître de manière démesurée la masse

monétaire, et par conséquent alimente l'inflation.

S'agissant des titres émis par les administrations

publiques, seules les obligations du trésor ont un caractère

financier, les autres à l'exemple des bons du trésor sont des

titres dont l'assistance et le contrôle de l'émission sont

réservés exclusivement à la Banque centrale.

2.2- Les entreprises du secteur privé

Tout comme dans le cas des administrations publiques, nous

nous posons la question de savoir pourquoi les entreprises ont-elles recours au

marché obligataire et quels sont les moyens utilisés.

i Les raisons

Une entreprise poursuit un objectif clé, celui de la

maximisation de sa valeur à partir d'une croissance mesurée. Cet

objectif oblige les dirigeants à mettre en place un meilleur pool

d'investissement à travers des financements adéquats qui lui

permettront d'asseoir une bonne structure. Cette gestion permet aux dirigeants

d'une entreprise de maîtriser l'évolution du coût de capital

généré par le pool de ressources financières, car

la gestion normée du bilan conseille d'avoir un coût de capital

toujours inférieur au taux de rentabilité.

Le recours à l'emprunt obligataire répond

à plusieurs préoccupations. La première est la recherche

de l'équilibre de la structure du bilan et la stabilisation du pouvoir

de l'entreprise. La deuxième est liée à la recherche des

avantages fiscaux de la dette, sa rémunération étant

déductible du résultat imposable et des avantages de

propriété liés à la faillite.

En outre, le recours au marché obligataire

répond à un besoin de communication de deux ordres. D'abord il

s'agit d'une opportunité qui permet à l'entreprise d'être

en face d'un grand nombre d'investisseurs, moins homogènes tant dans

leurs aspirations que dans leurs comportements. Ensuite, l'entreprise a

l'obligation de présenter une structure bilantielle, ce qui lui permet

de faire voir au public son meilleur visage, en extériorisant des

résultats beaucoup plus flatteurs.

Par ailleurs, l'émetteur cherche à contourner la

forte variabilité des taux d'intérêt sur le marché

monétaire.

i Les différentes caractéristiques de

l'emprunt

Deux types d'emprunts sont ici mis en exergue.

- les emprunts par appel public à

l'épargne: le caractère public d'un emprunt est

précisé par l'instruction 1/97 et stipule que : « sont

réputés faire appel public à l'épargne, les Etats,

les sociétés ou toute autre entité dont les titres sont

disséminés au travers d'un cercle de cent personnes au moins,

n'ayant aucun lien juridique entre elles ».

- les emprunts par placement privé :

ils sont caractérisés par le nombre d'investisseurs qui

interviennent dans l'opération. Il s'agit d'une opération qui

réunit un nombre restreint de grands investisseurs tels que les

institutionnels, les banques et les entreprises.

3- LA SOCIETE DE GESTION ET D'INTERMEDIATION (SGI)

Le Conseil Régional fait obligation à

l'émetteur d'un emprunt obligataire, de designer une

Société de Gestion et d'Intermédiation, chef de file, qui

sera chargée de l'exécution de l'opération.

Il lui revient en substance de :

- réaliser le montage financier de l'opération

d'emprunt,

- d'assurer le service financier de l'émission,

- de rechercher une garantie ou un pool de garantie devant

couvrir le capital et les intérêts,

- et de constituer un syndicat de placement avec d'autres

SGI.

Par ailleurs, il est nécessaire pour la SGI, chef de

file, de procéder à un pré-placement. En effet, le

pré-placement consiste à identifier les éventuels

personnes morales et physiques qui sont favorables à l'émission

obligataire future. Il contribue en fait, à la réussite d'une

émission car il s'agit de percevoir la profondeur du marché.

Précisons que dans le cas d'un emprunt par placement privé, le

Conseil Régional exige une liste nominative des personnes morales

susceptibles de participer à l'opération.

II. MONTAGE D'UN EMPRUNT OBLIGATAIRE

1- LES DIFFERENTES FORMULES D'EMPRUNT

Nous distinguons quatre différents supports pouvant

être utilisés sur notre marché obligataire. Ce sont les

obligations à taux fixes, les obligations à taux variables, les

obligations convertibles et les

obligations indexées. Précisons que seules les

obligations à taux fixe ont fait l'objet d'émissions sur notre

marché obligataire, bien que toutes ces formules soient admises.

1.1-Les obligations à taux fixes

Elles sont définies comme des titres de créances

qui ne comportent pas de risque de taux. Le montant des coupons étant

connu à la souscription, l'investisseur est donc

protégé.

i Les variantes

Il existe une grande variété d'obligations

à taux fixes. Nous distinguons ainsi :

- Les obligations à bon de souscription : ce sont des

obligations auxquelles sont attachés des bons donnant le droit et non

l'obligation de souscrire durant une période et à un prix convenu

à l'avance, à une autre obligation de même

caractéristique.

- Les obligations à coupon zéro : ce type

d'obligation ne reçoit pas de coupon durant la durée d'emprunt.

La différence entre le prix d'émission et le prix de

remboursement à l'échéance représente la

rémunération de l'opération.

- les obligations à bon d'échange : elles

permettent d'échanger pendant une période fixée à

l'avance des obligations à taux fixes de l'emprunt initial contre des

obligations à taux variables à émettre au cours de

l'exercice.

- les obligations ordinaires appelées encore obligations

classiques. i Les avantages

Ceux-ci se résument par le rendement connu à

l'avance et par le remboursement du capital qui se fait selon un calendrier

précis. Cela permet à l'investisseur de mieux faire ses

prévisions dans le temps, par exemple, envisager un

réinvestissement des coupons perçus.

i Les risques

Il n'existe pas de risque de taux d'intérêt dans ce

cas. Mais comme toutes obligations, elles ne sont pas dépourvues des

risques que sont:

- le risque de la liquidité

- le risque lié à la défaillance de

l'émetteur

1.2- Les obligations à taux variables

i Les caractéristiques

Les obligations à taux variables se distinguent des

autres par un taux d'intérêt incertain pendant la durée de

l'emprunt. Il existe deux principales variantes. Il s'agit des obligations

à taux variable ou flottant et des obligations à taux moyen.

Les obligations à taux variable se caractérisent

par un coupon qui dépend de l'évolution d'un taux choisi comme

référence. Le taux de référence est celui fourni

par le marché financier. Nous avons par exemple le TME (Taux Moyen des

Emprunts)

i Les avantages et risques

- Les risques : ils sont identiques à ceux

rencontrés dans le cas des obligations à taux fixe. Mais ici, le

risque de taux d'intérêt est mis en j eu.

- Les avantages : Nous allons distinguer les avantages pour

les émetteurs de ceux des investisseurs.

Pour les émetteurs : Elles permettent à

l'entreprise de s'endetter à long terme en profitant des baisses de taux

éventuelles. En effet, elle autorise une non-utilisation temporaire des

capitaux empruntés sans surcoût car les fonds peuvent être

replacés sur le marché monétaire à un taux proche

de celui payé par l'entreprise.

Pour les épargnants : Lorsque la tendance sur les taux

est haussière et que les taux sont bas, les obligations à taux

variables permettent d'éviter la baisse boursière du capital et

le manque à gagner sur les coupons qui affecteront le détenteur

d'obligations à taux fixes.

1.3- Les obligations convertibles

i Définition

Les obligations convertibles sont nées au

19ème siècle, mais ont été massivement

émis en 1980 en Europe et aux USA, suite à une forte

volatilité des taux d'intérêt qui exigeaient une

adaptation.

Il en existe deux sortes que sont :

- les obligations convertibles en actions qui donnent le droit et

non l'obligation d'obtenir par conversion en actions de la

société émettrice.

- les obligations remboursables en actions qui n'offrent pas la

possibilité d'être remboursé en espèces.

i Les avantages et

inconvénients

- Pour l'émetteur, les obligations convertibles

constituent un moyen de réduire le coût de l'emprunt car elles

sont généralement émises à un taux

d'intérêt plus bas que ceux servis dans le cas d'une obligation

ordinaire. En outre, elles offrent une fiscalité meilleure si on les

compare à des actions car les intérêts que verse

l'émetteur sont des charges financières déductibles, ce

qui n'est pas le cas pour les dividendes. L'inconvénient majeur qu'on

peut constater dans ce cas, est le fait que la conversion de l'obligation en

action puisse provoquer un effet de dilution du capital aux conséquences

parfois lourdes. En effet, la dilution est définie comme une diminution

de la part du capital social d'une société subite par les

actionnaires à l'occasion d'une augmentation de capital par

émission d'actions nouvelles. Ainsi, l'actionnaire ancien peut voir son

influence se réduire et par conséquent, voir son pouvoir se

diluer. Au-delà d'un certain seuil, on peut avoir une perte de

contrôle de l'entreprise au profit des nouveaux actionnaires (anciens

obligataires dont les obligations ont été converties).

Par ailleurs, il peut avoir une dilution du

bénéfice par action ou du dividende, ce qui fera chuter le taux

de rentabilité de l'action de l'entreprise émettrice.

- Pour l'investisseur, Il bénéficie de la

sécurité liée aux placements obligataires. Car au terme de

l'opération, si détenir une action de l'entreprise n'est pas

avantageux, il demandera à être remboursé. Dans le cas

contraire, l'option de conversion sera retenue.

1.4- Les obligations indexées

Ce type d'emprunt figure parmis les nouveaux produits des

innovations financières. On appelle obligations indexées, des

obligations dont l'intérêt ou le capital ou encore les deux

éléments à la fois, varient suivant un indice

déterminé. Il existe des clauses d'indexation qui

réglementent le prix. Elles comportent un certain nombre de sauvegarde

afin d'éviter aux emprunteurs des charges excessives d'une part, et

d'autre part, de rassurer les obligataires sur les clauses d'indexation. En

effet, l'indexation ne doit pas porter sur les indicateurs qui ne sont pas en

rapport avec l'activité de l'émetteur, mais plutôt sur les

grandeurs significatives tels le chiffre d'affaires brute, le résultat

net etc.

Cette précision indique en fait, la différence

entre les obligations indexées et les obligations à taux

variables. S'agissant des mesures de sauvegarde, nous avons les notions de

plancher et de plafond. En effet, l'indice retenu doit être en

deçà d'un niveau de rémunération exigé par

le marché. Cette mesure vise à protéger les investisseurs.

A l'inverse, afin de protéger l'émetteur contre une

rémunération élevée (charges excessives), un

plafonnement de la partie variable de la rémunération des

capitaux est nécessaire.

2- LES CARACTERISTIQUES DES TAUX

2.1- Définition

Le taux est un élément très

déterminant dans la conception de « l'ouvrage financier

» qu'est l'emprunt obligataire. Certes, la condition nécessaire

pour réussir une telle opération se résume en la

crédibilité de l'entreprise émettrice, mais cela n'est pas

suffisant. Le titre à émettre doit avoir un caractère

suffisamment incitatif. Ce caractère incitatif est

N x Pe = Ó Ai (1+t )

-k

apprécié par le différentiel

Ð. Ce différentiel est égal à la

différence entre le taux de l'emprunt obligataire (iEO ) et le taux

emprunteur de la banque (iBnet) : Ð = iEO - iBnet.

Plus le différentiel Ð est

élevé, forte est l'incitation à l'acquisition du titre par

les investisseurs, mais dans ce cas, l'émetteur subit une forte charge

appelée charges d'incitation.

De ce fait, la tâche revient à l'ingénieur

financier de concevoir un produit qui satisfasse, et l'émetteur et

l'investisseur.

2.2-Les taux à l'usage du souscripteur

Le souscripteur doit porter son analyse sur le taux nominal ou

facial et le taux de rendement actuariel brut à l'émission

(TRABE)

i Le taux nominal

Il désigne le taux auquel se réfère un

investisseur pour une éventuelle souscription, il peut-être fixe

ou variable. C'est à partir de ce taux que l'on calcule le coupon. Il

doit être beaucoup incitatif pour une réussite de

l'émission. En pratique pour le déterminer, on tient compte des

taux des obligations sans risque et le taux moyen des obligations en

circulation sur le marché obligataire.

i Le Taux de Rentabilité Actuariel Brut

à l'Emission (TRABE)

Afin de prendre en compte la prime de risque lorsque

l'émission est faite en dessous du pair, et le régime fiscal de

retenue à la source, le souscripteur doit déterminer le taux de

rendement actuariel brut à l'émission. Il est défini comme

le taux qui égalise les valeurs actuelles des montants versés et

les montants à recevoir actualisés. Plus il est grand, plus le

souscripteur trouve l'émission intéressante. Il est

déterminé selon la formule suivante (la fiscalité non

prise en compte) :

avec N : nombre de titres émis Ai : annuités Pe :

prime d'émission t : TRABE

2.3- Le taux à l'usage de l'émetteur: le

taux de revient de l'opération

Nous avons souligné dans le point

précédent que la réussite d'une émission est

fonction du caractère attrayant du titre. Ce dernier a un coût

auquel il faut ajouter les frais de courtage, les frais fiscaux, les

commissions prélevées par les intermédiaires et les frais

administratifs, pour le calcul du taux de revient.

L'émetteur va donc prendre en compte ce taux qui donne

le coût réel de l'opération. Il est appelé taux de

sortie ou taux de revient de l'émission. Il permet d'apprécier

davantage les différentes options d'endettement qui s'offrent à

l'émetteur.

Sur notre marché obligataire, ce taux de revient est

structuré de la manière suivante :

- Le taux facial : son niveau dépend de l'émetteur.

Il est compris actuellement entre 5,3 5% et 8%.

- La commission de structuration : elle sert à la

rémunération de la conception d'un produit adapté aux

besoins de l'émetteur et aux règles du marché, il est de

1% environ.

Le coût de visa : il est relatif au Conseil Régional

et est déterminé selon le barème ci- dessous :

|

Emissions

|

Taux

|

|

comprises entre 1 et 10 milliards

|

0,3%

|

|

comprises entre 10 et 20 milliards

|

0,25%

|

|

supérieures à 20 milliards

|

0,2%

|

Sources : Instruction 12/98 du CREPMF

Le calcul s'effectue par tranche cumulative et pour les

émissions inférieures ou égales à un milliard de

Fcfa, le prélèvement est de 0.1% du total du montant émis.

Dans le cas d'un emprunt par à appel public à l'épargne,

il convient d'ajouter une somme de 100.000 F.Cfa relative aux documents

à caractère publicitaire.

- le coût de garantie

- la commission de placement; elle correspond à la

rémunération des sociétés de gestion ayant fait

partie du syndicat de placement. Le taux est compris entre 1% et 2%

- le coût de cotation, pour rendre plus liquide le titre,

il faut l'inscrire à la côte, les différentes commissions

afférentes sont :

o La commission d'introduction (BRVM) : 0,025% du montant

de l'émission.

o La commission de capitalisation (BRVM) : 0,025% du montant de

la capitalisation

o La commission du dépositaire : elle

rémunère la Société de Gestion et

d'Intermédiation chargée de la gestion des obligations

cotées. Le barème ci dessous en donne les précisions :

|

Capitalisation

|

Montant en FCfa

|

|

est inférieur ou égale à un milliard

|

1 million

|

|

comprise entre 1 et 10 milliards

|

2 millions

|

|

comprise entre 10 et 20 milliards

|

4 millions

|

|

supérieures à 20 milliards

|

6 millions

|

A ces taux annualisés, il faut adjoindre les frais

annexes que sont les frais de publicité, les commissions du service

juridique, les frais de télécommunication et de voyage.

Pour une opération d'emprunt obligataire inscrite

à la côte, le taux de sortie est situé dans l'intervalle

[8,20% ; 12,25%]

3- LA POLITIQUE D'AMORTISSEMENT

Outre les formules d'obligations et les taux, le mode

d'amortissement est un élément important que l'on ne saurait

ignorer dans le montage d'une opération d'emprunt obligataire.

Les différents politiques sont : l'amortissement par

séries égales, l'amortissement par annuités constantes et

l'amortissement « in fine »

Nous allons essayer de les analyser en mettant en exergue la

motivation de l'analyste financier dans le choix de chaque politique.

3.1- L'amortissement par séries

égales

Cette politique consiste à amortir une quantité

identique d'obligations à chaque échéance durant toute sa

vie. Dans ce cas, l'annuité de remboursement s'avère

élevée les premières années. Une entreprise ne

portera son choix sur ce type que si le projet à financer

génère des cash-flows suffisants pour faire face à ses

engagements. Cette politique est conseillée pour des projets qui

génèrent rapidement des recettes au cours des premières

années de leur existence à l'image des « starts-up

». L'entreprise se doit d'être très compétitive afin

de tirer le maximum de profit avant de se faire rattraper par des

éventuels concurrents. Pour ce genre de projet, le délai de

récupération ou le retour sur investissement est

l'élément à apprécier pour choisir la politique

d'amortissement. Cette formule s'apparente à celle utilisée par

le système balkanique tant apprécié par les

Anglo-saxons.

3.2- L'amortissement par annuités

constantes

Cette politique donne d'avoir une progression de

l'amortissement au fil des années dont les montants restent bas les

premières années. En conséquence, nous avons une charge

d'intérêts très lourde. Ce système ne convient pas

aux projets indiqués plus haut car le plan de financement

prévisionnel n'est pas adapté à la politique de

remboursement, les flux générés ne rimant pas avec les

modalités de remboursement. Ainsi, en utilisant ce type d'amortissement

pour des projets dont la durée est à moyen terme, l'entreprise

court un risque d'insolvabilité. Par contre, il est plus adapté

aux entreprises ayant une réserve importante où les

excédents de trésorerie dégagés les

premières années serviraient à prévenir les charges

futures.

3.3 - L'amortissement « in fine

»

Ce type d'amortissement est celui dont le remboursement du

capital s'effectue en une seule fois, à la fin du contrat. S'agissant

des intérêts, ils sont versés aux obligataires à

chaque échéance.

En se référant aux charges

d'intérêts calculées sur la base de la valeur nominale de

l'émission, tout émetteur écartera à priori ce type

d'amortissement, surtout qu'elle présente l'inconvénient de ne

pas être adapté au plan de financement du projet que l'emprunt

servira à financer. Mais, choisir ce type d'amortissement procède

d'une décision de gestion, et partant, d'une stratégie

financière de l'entreprise émettrice.

II - BILAN DES EMISSIONS OBLIGATAIRES

1. COMMENTAIRES SUR LES EMISSIONS

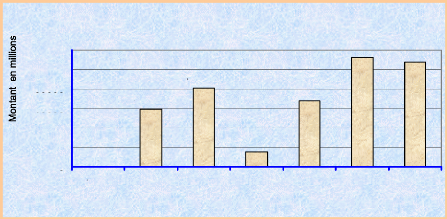

En 1998, la valeur des émissions obligataires se

chiffrait à 59.129 millions de F.Cfa (Graphique 1), un montant

que l'on peut considérer à priori de satisfaisant au stade de

démarrage des activités du marché financier

régional. Ce résultat a fait naître des espoirs qui se

confirmaient l'année suivante (1999) où la valeur augmentait de

36,07 %. Mais le coup d'Etat du 24 décembre et le climat de trouble qui

a entouré le processus électoral en 2000 en Côte d'Ivoire

vont ralentir les demandes et réveiller un attentisme chez les

investisseurs. Ainsi en 2000, seules les sociétés SAGA-CI, SIB et

CAA-Bénin ont levé des fonds pour un montant global 15.505

millions de F.Cfa.

Le marché obligataire va reprendre ses

activités, et au fil du temps il va regagner la confiance des

investisseurs, surtout avec le début de la stabilisation de la

Côte d'Ivoire en 2001 et pendant les trois premiers trimestres de 2002. A

la fin de l'année 2002, les émissions culminaient à

112.370 millions de F.Cfa. Ces nombreuses sollicitations du marché

obligataire de 2001, à septembre 2002

démontraient une relance des activités économiques au

niveau de la sous-région et déjà l'on prévoyait une

« explosion » du marché obligataire les années

à venir.

Ces prévisions seront fragilisées par la

nouvelle situation de crise en Côte d'Ivoire qui fera déprimer de

peu le marché. A la fin de 2003, la valeur des émissions chutait

jusqu'à F.Cfa 107.403 millions de FCfa soit une variation

négative de l'ordre de 4,42%.

Graphique2 : Evolution des émissions

obligataires

Evolution des émissions obligataires

120000

100000

40000

80000

60000

20000

0

1997 1998 1999 2000 2001 2002 2003

Années

0

59 120

80 443

15 505

67 687

112 370 107 403

Sources : Etats des émissions obligataire de 1997

à 2003 ( Annexe 1)

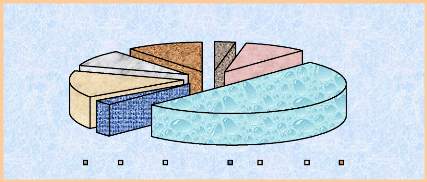

Il faut noter que la Côte d'Ivoire est beaucoup

représentative sur le marché avec 50% du montant total

levé sur le marché obligataire. Graphique 2 :

Répartition de l'épargne entre les Etats de l'UEMOA

15%

9%

3%

BENIN BURKINA COTE D'IVOIRE MALI SENEGAL TOGO BOAD

11%

3%9%

50%

Sources : Etats des émissions obligataire de 1997

à 2003 ( Annexe 1) BOAD : Organisme supra national

2- ANALYSE : LE MARCHE OBLIGATAIRE DE L'UEMOA, UN MARCHE

SOUS-EXPLOITE

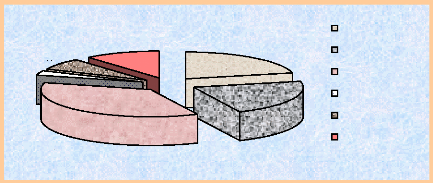

Depuis sa création jusqu'en 2003, le marché

obligataire a enregistré 40 opérations de levées de

ressources évaluées à 452.031 millions de Fcfa. Les

émissions du secteur privé se chiffrent à 268.288 millions

représentant 59,35% du total des émissions.

Le graphique 3, présente la répartition

de l'épargne des entreprises privées par secteur

d'activités. A partir de ce graphique, nous constatons que certains

secteurs tels que la distribution et le transport bien que n'étant pas

développé dans les différents pays de l'Union sollicitent

rarement le marché.

Graphique 3 :Répartition de

l'épargne entre secteurs d'activités

3%

7%

36%

11%

21%

22%

AUTRES SECTEURS

INDUSTRIE FINANCE

SERVICES PUBLICS TRANSPORT DISTRIBUTION

Sources : Etats des émissions obligataire de 1997

à 2003 ( Annexe 1)

Certes la sous-région est affectée par la crise

politico-militaire en Côte d'Ivoire, mais nous pouvons aisément

affirmer que son marché obligataire reste sous-exploité. Cette

affirmation pourrait être illustrée par les faits suivants :

- La faible sollicitation du marché par les Entreprises

et Etats de la région. Il faut noter que la Guinée Bissau et le

Niger, tous deux membres de l'Union n'ont jamais émis d'emprunts.

- Le niveau élevé de crédit accordé

à l'économie par les Banques. (Annexe 2).

Les nombreuses sollicitations du marché bancaire par

les entreprises résultent du régime en place, qui donne aux

banques d'avoir un rôle prépondérant dans le

système. En effet, ce régime s'apparente à une

économie d'endettement encore appelé économie de

financement administré. Ce système fait apparaître deux

types de risque que sont l'inflation et l'insuffisance de contrôle de la

création de monnaie par la Banque Centrale, la monnaie étant

créée de manière automatique.

De cette analyse, il ressort que le recours au marché

financier devrait permettre une meilleure mobilisation de l'épargne et

réduire ainsi les risques de financement engendrés par la dette

bancaire.

CHAPITRE II : PROBLEMATIQUE RELATIVE A L'INTRODUCTION D'UN SYSTEME DE

NOTATION

|

Après une analyse du marché obligataire, nous

allons porter nos réflexions sur les insuffisances du système

financier qui pourraient être comblées avec l'introduction d'un

système de notation. En effet, la notation vient instaurer la confiance

entre investisseurs et émetteurs. Elle pourrait donc ouvrir les portes

du marché financier à plusieurs organisations à la

recherche de capitaux bon marché.

Dans ce chapitre, il sera question d'analyser d'abord les

besoins de la zone UMOA et ensuite, la garantie financière exigée

lors d'une émission, tant critiquée par les émetteurs.

I-ANALYSE DES BESOINS DE L'UNION

1- AU NIVEAU DES ETATS DE L'UNION

Les Etats de l'Union présentent deux types de besoins.

1.1- besoins relatifs au déficit

budgétaire

L'ensemble des pays de l'UEMOA enregistre pratiquement tous

les ans un déficit budgétaire, les recettes n'arrivant pas

à compenser les dépenses. Le tableau suivant nous résume

la situation financière de l'ensemble des pays de l'UEMOA de 1998

à 2002.

Tableau 1 : situation financière des pays

de l'UEMOA

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Recettes et Dons

|

3206,9

|

3253,3

|

2216,8

|

3445,0

|

3755,9

|

|

Dépenses et Prêts

|

3490,5

|

3673,5

|

3572,6

|

3705,6

|

4135,66

|

|

Solde (dons y compris)

|

-283,6

|

- 420,2

|

- 260,6

|

- 260,6

|

- 379,7

|

|

Solde (hors dons)

|

-735,6

|

- 890,6

|

-761,2

|

-648,8

|

- 718,9

|

Sources : Tableau des opérations

financières UEMOA

A partir de ce tableau, l'on comprend aisément que le

montant du déficit budgétaire est important, car il est de 750

milliards de FCfa en moyenne par an et représente 10% des recettes

globales. La suite de ce tableau (Annexe 3), montre que ce

déficit est comblé chaque année par des ressources

provenant des financements intérieurs (Bancaires et non bancaires) et

des financements extérieurs ( tirages sur emprunts).

1.1- Besoins liés à la mise en oeuvre des

grands projets

d'Etats

La majorité des grands projets des Etats de l'union

sont financés par des bailleurs de fonds ou des privés

extérieurs. L'exemple de la Côte d'Ivoire à travers ce

tableau en est une illustration.

Tableau 2 : Sources de financement des grands

projets ivoirien en 2002

|

PROJETS

|

Sources de Financement

|

|

Extension du port d'Abidjan

|

Banque Mondiale

|

|

Elargissement du canal de Vridi

|

Banque Mondiale

|

|

Mise en concession du terminal à conteneur

|

Privée

|

|

Doublement de la capacité du Port de San Pedro (Nouveau

quai de 1000 km)

|

AFD

|

|

Assainissement de la lagune d'Abidjan

|

AFD

|

|

Exploitation d'une nouvelle décharge

|

Concessionnaire Privée

|

|

Réfection du pont Houphouët Boigny

|

Banque Mondiale/AFD

|

|

Construction du 3ème pont

|

Bailleur de fonds

|

|

Infrastructures du train urbain d'Abidjan

|

AFD/Banque mondiale

|

Sources : Rapport de mission du MEDEF en Cote d'Ivoire,

mai 2002, Page 88

Les demandes de financement de nos pays devraient s'affranchir

des ressources extérieures, en l'occurrence celles des bailleurs de

fonds dont les taux d'intérêt que l'on prétend être

concessionnels, ne le sont que d'apparence. En effet, dans le calcul des taux

de sortie de ces emprunts, l'on omet de prendre en compte les

conditionnalités et l'ingérence. Les Etats devraient se tourner

désormais vers le marché obligataire qui offre de meilleures

conditions. De plus en plus, les pays

de l'Union sont en train de prendre conscience de cette

opportunité, mais il est nécessaire d'obtenir une

appréciation crédible de leurs performances pour que le

marché réponde favorablement aux éventuelles demandes.

2- AU NIVEAU DU SECTEUR PRIVE

D'abord, il faut noter que le marché de crédit

dans la zone UEMOA est animé exclusivement par les banques et

établissements de crédit. Les ressources dans la plupart des

banques sont constituées de dépôts à vue et les

renouvellements des dépôts à terme se font à des

échéances rapprochées. Avec de telles ressources, la

politique des banques ne peut qu'être axée principalement sur le

financement du bas du bilan des entreprises sous forme d'avances en compte ou

d'escomptes de traites, pour leur permettre de couvrir leurs besoins de

trésorerie.

A l'opposé des ces difficultés de financement,

il convient de jeter un regard sur les besoins d'investissement des entreprises

de l'Union. En effet, dans le domaine industriel, l'on observe un processus de

restructuration du secteur, axé sur la transformation des biens devant

se substituer aux produits d'importation. Cela doit conduire à mettre en

place de nouvelles unités industrielles devant accélérer

le processus.

Le secteur agroalimentaire quant à lui, connaît

de nos jours une baisse significative de sa production globale, à

l'image de la Côte d'Ivoire qui a enregistré un recul de 4,5% en

2001. Il est nécessaire de rédynamiser ce secteur de «

vaches à lait »

Concernant celui de la téléphonie, il souffre de

l'insuffisance d'infrastructures de transmission.

Les autres secteurs que sont le bâtiment, le transport

et le pétrolier ayant des activités à forte

intensité capitalistique, ne restent en marge de cette situation.

A ces besoins, il faut ajouter ceux des institutions

financières, particulièrement celles qui sont

spécialisées dans le domaine de l'habitat

et du leasing. Elles ont besoin de diversifier leurs sources

de financement pour un meilleur équilibre entre leurs emplois et leurs

ressources. Le cas de la Banque de l'Habitat de Cote d'Ivoire (BHCI) pourrait

servir d'exemple. En effet, cette banque a axé sa stratégie de

développement sur les financements de l'Etat ivoirien par l'entremise du

Fonds de Soutien à l'Habitat (FSH) et le Compte de Mobilisation de

l'Habitat (CDMH).

Le risque majeur dans ce cas, réside dans la

difficulté de mobilisation des ressources de l'Etat. Ce qui pourrait

compromettre l'activité de la Banque, d'où la

nécessité pour la BHCI de rechercher d'autres sources de

financement.

De cette analyse, l'on constate qu'il existe un grand besoin

de financement au niveau de l'Union et qu'il s'avère plus que

nécessaire d'avoir recours à un marché financier «

sécurisé et crédible » pour pouvoir assurer un

meilleur développement des Etats et entreprises de l 'UMOA.

II- ANALYSE DE LA GARANTIE FINANCIERE

L'usage veut que lors des émissions obligataires, il y

ait une garantie attachée au capital et aux intérêts de

l'emprunt. Ces garanties sont assurées en général par des

établissements financiers créé à cet effet.

Nous analyserons l'impact de son exigence sur le

développement de notre marché obligataire. Mais avant d'aborder

la question, il serait convenable de traiter de l'exigence des garanties

financières lors des émissions obligataires sur les autres

marchés.

1. L'EXIGENCE DES GARANTIES SUR LES AUTRES MARCHES 1.1- Sur

les marchés développés

i la France

En se référant à l'article 17-1 du

règlement n°98-01 de l'AMF (Autorité des Marchés

Financiers), ne mentionne pas l'exigence d'une Garantie lors d'une

émission obligataire.

i La Belgique

Tout comme en France, la garantie n'est pas exigée, car

aucune mention n'est faite dans l'article 3 de l'arrêté du 18

septembre, relatif aux critères d'inscription au premier

marché.

1.2- Sur les marchés émergents

i le Ghana

Aucune mention concernant les garanties n'est faite dans les

conditions d'appel public à l'épargne.

i le Maroc

La production de garantie sur le marché marocain est

laissée à la discrétion de l'émetteur comme le

stipule le point 7.4 de l'annexe à la circulaire n°05/00 relative

à la note d'information exigée des personnes morales faisant

appel public à l'épargne.

2- LE COUT DE LA GARANTIE

Le coût de la garantie peut s'analyser à deux

niveaux selon la qualité du garant.

Dans un premier cas, il peut-être presque nulle, la

garantie étant assurée par une société mère,

dans le cadre d'une assistance à sa filiale.

Dans le second cas, la garantie est assurée par un

établissement financier. La structure garantie supporte un coût,

qui est en fait, la rémunération du service rendu. Ce coût

varie d'un établissement à un autre et est composé d'une

partie fixe et d'une partie variable.

La partie fixe appelée commission d'engagement, a pour

base de calcul le montant nominal de l'emprunt à garantir. Elle est

comprise entre 0,5% et 1,5%.

La partie variable est une commission ad valorem. Elle est

fonction des encours. Le taux varie entre 0,5% et 1,5%.

Pour un emprunt de 9.000 millions de Fcfa sur 7 ans, à

amortissement constant, le coût de la garantie est

déterminé selon le tableau suivant.

Tableau 3 : calcul du coût de Garantie

financière

|

DESIGNATIONS

|

Hypothèse basse

|

Hypothèse hausse

|

|

COMMISSION D'ENGAGEMENT

|

0,50%

|

1,50%

|

|

45 000 000

|

135 000 000

|

|

TOTAL COMMISSION ADVALOREM (sur les 7 ans)

|

0,50%

|

1,50%

|

|

157 635 000

|

412 905 000

|

|

TOTAL COMMISSION (sur les 7 ans)

|

202 635 000

|

547 905 000

|

Pour l'hypothèse basse la somme totale que l'entreprise

versera à son garant est évaluée à 202.635.000 FCFA

tandis que dans le scénario fort, le coût est de 547.905.000

FCFA.

Cette analyse vient confirmer notre position quant à la

cherté du service de garantie qui renchérit bien évidement

le taux de sortie des émissions obligataires, et par conséquent,

dissuade certaines entreprises.

3- LES MESURES DE PLAFONNEMENT

Les mesures de plafonnement procèdent de l'idée

de vouloir consolider les ressources du Fonds. Il s'agit d'un seuil en dessous

duquel le fonds ne peut honorer de sa signature en tant que garant d'une

opération d'emprunt. Ce seuil indique la capacité

financière à contracter de nouveaux engagements. Ces mesures sont

destinées à préserver l'équilibre financier des

Fonds de Garantie. Elles sont matérialisées par des indicateurs

qui sont définis de manière restrictive et répondant

à des objectifs de solvabilité. Ces indicateurs sont le ratio

encours/ressources nettes et le plafond fixé par pays.

Chaque maison de garantie fixe ses propres indicateurs. Ainsi,

chez GARI (Fonds de Garantie des Investissement) , le ratio encours sur

ressources est de 3,5. En effet, les encours ne doivent pas

excéder 3,5 fois le montant des ressources nettes. Chez FSA (Fonds de

Solidarité Africain)

Il faut rappeler que la fixation du potentiel de garantie est

le fait des fonds de garantie eux-mêmes. Cela n'est pas

évalué par le régulateur local, donc un risque demeure.

Ce potentiel de garantie est un frein à la levée

de capitaux sur le marché, car réellement c'est ce plafond de

garantie qui conduit à la mise en place des conditions de

sélectivité lourdes au sein des maisons de garantie.

Ces conditions sont à la source de rejet de plusieurs

demandes de garantie. En effet, étant donné que les Garants sont

limités dans leur mission, ils préfèrent donner aux plus

méritants. Le cas du Fonds Gari décrit dans le tableau suivant,

en est une belle illustration.

Tableau 4 : Etats des demandes de garantie chez

GARI

|

Reçus

|

Accordés

|

Refusés

|

Reportés

|

Sans suite

|

|

Nombre de dossiers

|

137

|

85

|

17

|

13

|

27

|

|

Pourcentage (%)

|

100

|

60,29

|

12,29

|

10,29

|

21,32

|

|

Montant en F.Cfa

|

61.753

|

33254

|

1234

|

6819

|

13144

|

|

Pourcentage (%)

|

100

|

53,85

|

19,95

|

4,91

|

21,28

|

Sources : Rapport d'activités 2002 de Gari, page

11

Il en ressort que, depuis le lancement des activités de

GARI, sur les 137 demandes de garanties d'une valeur de 61.753 millions de

Fcfa, ce sont 85 qui ont reçu des avis favorables pour un montant de

33.200 millions de Fcfa, soit une proportion de 60,29% du montant total. GARI a

donc rejeté globalement 39% des demandes de garanties qui lui ont

été soumises.

De ces faits, certaines entreprises bien qu'ayant une bonne

situation financière, peuvent se voir refuser la garantie. Il s'agit

d'un test de trop pour accéder au marché obligataire, surtout que

l'élément essentiel à prendre en compte dans ce cas est la

solvabilité de l'émetteur.

CONCLUSION PARTIELLE DE LA PREMIERE PARTIE

La présentation du marché obligataire a permis de

voir son accès facile à toute organisation ayant un besoin de

financement.

La description du montage d'un emprunt obligataire a permis de

cerner les variables essentielles de cette opération complexe, car il

s'agit de concevoir un produit qui satisfasse à la fois l'investisseur,

l'émetteur et les conditions du marché.

A travers l'évaluation des performances du

marché obligataire régional, l'on a pu constater que le

financement de l'économie des pays de l'Union, demeure à

dominance bancaire. Ainsi, cette économie n'a pas réellement eu

jusqu'à présent, besoin de recourir au marché financier

pour son développement. Ce mode de financement qu'est l'économie

d'endettement n'est pas adapté au contexte actuel, en plus il est

pourvoyeur des risques tels l'inflation.

L'examen des besoins de financement des pays de l'UMOA a permis

de même, de voir leur importance.

S'agissant de la garantie financière exigée lors

d'une émission obligataire, l'on a pu constater qu'il s'agit d'un «

obstacle inutile », freinant l'élan de certaines

entreprises vers le marché.

Au regard de ces analyses, il importe que les Etats et

entreprises de l'UMOA se tournent vers un marché obligataire

crédible. Cette crédibilité des marchés est

assurée par le système de notation financière. D'où

son importance pour notre marché obligataire régional.

DEUXIEME PARTIE

|

LE SYTEME DE NOTATION, MOYEN DE

|

DE VELOPPEMENT DU MARCHE

|

OBLIGATAIRE

|

Le développement du marché obligataire

régional devrait passer par celui des émissions de petits

montants, initiées par les entreprises de tailles moyennes et

l'internationalisation du marché. Ces deux éléments

contribueront à avoir un éventail plus large d'investisseurs

(locaux et étrangers) et d'émetteurs. Cependant, ces conditions

impératives ne peuvent être mises en oeuvre que si le

marché financier possède en son sein, un solide système de

protection des émissions, telle que la notation financière. En

effet, à travers des méthodes objectives et rigoureuses, la

notation met en exergue le niveau de risque lié à chaque

émetteur et fait régner la confiance entre investisseurs et

entreprises émettrices d'obligations. Elle vient réduire

l'asymétrie d'information entre les différents acteurs. Parlant

de l'asymétrie d'information, il s'agit d'une situation telle que

l'emprunteur a à sa disposition toutes les informations sur le projet

dont il recherche le financement, alors que l'apporteur de fonds, en charge de

le financer partiellement ou intégralement, n'a aucune information sur

sa qualité.

En outre, au regard du coût élevé de la

garantie financière analysé dans la première partie de

l'étude, il faut permettre aux entreprises solides financièrement

et qui sont susceptibles d'avoir une bonne note, de se passer de la garantie

comme le soutient le CREPMF en ces termes « la garantie

financière peut être substituée par une note AAA ou AA,

donnée par une agence de notation reconnue par le Conseil

Régional2 ». Ceci conduirait à

réduire le taux de charges d'intérêt de l'emprunt

obligataire.

Au regard de ce qui précède, nous pouvons dire

que l'intervention d'une agence est non seulement nécessaire mais

indispensable pour ce marché émergent.

Dans cette deuxième partie de notre étude, nous

présenterons la notation financière dans toute son essence dans

le premier chapitre, et dans un second, il sera question d'étudier de sa

mise en oeuvre sur notre marché.

2Projet de modification des textes du Marché

financier régional, Page 11

CccHAPITRE I : PRESENTATION GENERALE DE LA

NOTATION FINANCIERE

Dans ce chapitre, il s'agira de passer en revue

l'activité de la notation et l'expérience de ce nouveau

métier dans les pays développés d'abord, et par la suite,

nous présenterons la technique de notation.

I- DEFINITION DE L'ACTIVITE DE NOTATION FINANCIERE

1. - LE METIER DE LA NOTATION

1.1- Evolution des agences du rating

La notation financière ou crédit rating en

anglais, est une vieille industrie financière. Elle est apparue aux

Etats-Unis à la faveur du développement des émissions

publiques consécutives à la circulation de manière anonyme

des capitaux sur un vaste marché. A l'origine, elle s'apparentait

à une simple analyse de crédit. Sous l'impulsion de

l'américain John Moody3, cette

activité hautement technique a été effectuée pour

la première fois aux Etats-Unis. Mais, c'est seulement à partir

de 1970, que les agences de notation sont devenues des acteurs majeurs des

marchés des capitaux. Leur essor est allé de pair avec la

globalisation financière et le développement des marchés

financiers, et surtout avec la faillite de « Penn

Central4 ». Ainsi certains financiers affirment que cet

événement est sans doute celui qui a précipité

« la montée en puissance » de cette profession. En

effet, ce choc a changé le mode de rémunération des

agences, leurs ressources vont désormais provenir des entreprises qui

espèrent avoir des meilleures conditions de placement. Auparavant, leurs

revenus provenaient des ventes de manuels de notation.

3auteur du premier recueil de notation en 1909

4 Ancienne Compagnie ferroviaire américaine

Ainsi, entre 1972 et 1980, une dizaine d'agences va être

créée en Europe et aux USA.

Cependant, cette émergence des agences de rating

pendant ces années ne s'est pas faite sans difficulté. En effet,

au cours de cette décennie, les émetteurs et investisseurs se

sont montrés de plus en plus critiques, à l'égard des

agences du rating et ont brandit le spectre d'une perte de leur

indépendance. De même, à la suite d'effondrements

financiers spectaculaires tels que la faillite de banques américaines

Savings and loans en 1980, les agences de notation vont être

accusées de ne réagir que trop lentement aux mauvaises

nouvelles.

En outre, la vague de restructuration qui a touché

presque toutes les entreprises dans les années 80 a mis en

évidence les faiblesses des agences de rating.

En réponse à ces critiques, les agences de

rating vont accorder plus d'importance aux réactivités et aux

relations publiques, et vont adopter de nouvelles technologies telles que le

« crédit watch » ou la mise sous surveillance de

l'entité notée. Les agences vont décider d'émettre

désormais une opinion relative à la sensibilité d'une

émission et à la détérioration éventuelle de

l'environnement.

A l'heure actuelle, le nombre des agences de notation a accru

sur tout le globe, et elles sont devenues incontournables dans le cadre de

toutes opérations financières.

Les scandales financiers de 2002, notamment l'affaire Enron

dans laquelle l'agence Moody's est citée, ont relancé aujourd'hui

les réflexions, car beaucoup d'observateurs ont mis en cause le

rôle et les méthodes de travail des agences de notation.

1.1- L'objet de la notation

i Définition

La notation financière consiste en « une

évaluation indépendante, objective et rigoureuse de l'aptitude ou

la capacité d'une entité économique à honorer aux

échéances prévues, ses obligations

financières (remboursement du capital et des

intérêts d'un emprunt5) » . La

caractérisation ou la qualification de cette aptitude est donnée

sous forme de catégorie de note de crédit traduisant, le niveau

de qualité de la signature de l'entité et par conséquent,

le niveau de risque qui y est associé, pour que tout prêteur,

créancier ou bailleur de fonds soit payé ou non à bonne

date. Cette note traduit, en effet, une information pertinente sur la

probabilité de défaut d'un émetteur. Pour un Etat,

l'évaluation concerne non seulement cette aptitude mais aussi la

volonté des dirigeants aux affaires surtout pour des pays ayant des

institutions fragiles tels les pays d'Afrique.

La notation est réalisée à la demande

d'une entité qui souhaiterait lever des fonds. Cependant, les agences de

notations ayant pour rôle de traiter l'information sur le marché

ou de mettre à la disposition des investisseurs, fournisseurs ou

clients, certaines informations, procèdent à la notation de

certaines entreprises sans que ces dernières ne les aient

sollicitées auparavant. Il s'agit de la notation non sollicitée

ou « notation sauvage ». Cette pratique est

considérée comme anticoncurrentielle pour certaines agences,

alors que pour d'autres, elle est faite dans l'intérêt de

l'investisseur.

i Le champ d'intervention du Rating

A la question de savoir le domaine d'investigation des agences

de notation, il convient de répondre qu'elles interviennent au niveau de

toute entité ou organisation qui souhaiterait avoir accès au

crédit. Son champ d'intervention comprend :

- les entreprises commerciales et industrielles,

- les établissements de crédit et institutions

financières,

- les organismes de placement collectif en valeurs

mobilières, - les Etats et les collectivités locales.

Pour ce qui est de la notation des Etats, elle est de plus en

plus réalisée. Cela est dû au fait que chaque pays nourrit

l'idée d'accéder au

5 Daniel KARYOTIS, une nouvelle approche du risque,

édition Banque, Page 12

grand marché international des capitaux privés,

les capitaux publics coûtant plus cher et se faisant de plus en plus

rare. C'est le comportement adopté par les pays avancés et

émergents. En Afrique jusqu'au 31 octobre 2003, ce sont quatorze pays

qui se sont fait noter par l'une des trois agences les plus reconnues au monde.

Ceux-ci forment aujourd'hui le cercle de qualité de l'Afrique

(Annexe 4).

i La typologie de la notation

Il existe deux types de notation que sont la notation à

court terme, et la notation à long terme.

- La notation à court terme : dans ce cas, l'agence de

notation cherche à évaluer la capacité de

l'émetteur à faire face à son endettement à court

terme (échéance inférieure ou égale à 12

mois) Il s'agit des dettes commerciales (crédit fournisseurs) et des

dettes vis-à- vis des banques ou dettes inter-entreprises. C'est dans ce

cadre qu'intervient l'entreprise COFACE (n°1 mondial de l'assurance

crédit export) à travers son service @rating. Ce type de notation

sécurise en effet, les relations commerciales ou d'affaires entre les

différents acteurs. Il permet de savoir le plus vite possible,

l'identité de l'entreprise avec qui l'on travaille et indique le montant

de crédit qui peut être accordé à l'entité

notée qui sollicite un prêt.

- La notation à long terme : elle est relative à

l'endettement à

long terme, donc utile pour le marché obligataire et

qui suscite particulièrement notre attention au cours de cette

étude. En effet, il faut s'assurer avant l'émission de la forte

capacité de l'entreprise à faire face à ses obligations

aux bonnes dates. Elle se veut comme le passage obligé pour

accéder au marché obligataire. Même si elle n'est pas une

recommandation à l'achat, elle contribue fortement à la

décision d'achat.

1.3 - les agences de notation

A l'heure actuelle, il existe plus de soixante cinq (65) agences

de notation dans le monde. Les plus connues sont au nombre de quatre (4).

Ce sont Standard & Poor's, Moody's, Fitch Investor et

Dominion Bond Rating. Les trois premières sont américaines et la

dernière est canadienne. Leur réputation vient du fait qu'elles

ont le statut NRSRO (Nationally Recognized Statistical Rating Organization). Le

statut NRSRO, créé en 1975, résulte de la

réglementation de l'activité de notation entamée par la

SEC (Securities and Exchange Commission), le régulateur

américain. En effet, il s'agit pour cette autorité de

reconnaître à certaines agences, la crédibilité de

leur notation. Ce concept permet d'éviter que les firmes de notation

entre en concurrence.

1.4 - Les principes généraux de la

notation

Ce sont des principes édictés par le

comité technique de l'OICV (Organisme International des Commissions des

Valeurs). Ce sont des principes qui sont destinés à renforcer

l'intégrité du processus de notation des agences. Cela devrait

contribuer à une grande indépendance de leur analyse. Ils portent

sur quatre grands thèmes.

i La qualité et l'intégrité du

processus de notation.

Ce principe oblige les agences de rating à produire une

opinion sincère et fiable, ce qui contribue à réduire

l'asymétrie d'information entre l'emprunteur et le prêteur et les

autres acteurs du marché.

i L'indépendance

Ce principe fait obligation à l'agence d'éviter

toute activité, procédure ou relation qui peut compromettre son

indépendance et l'objectivité du processus de notation.

i La transparence

Les méthodes de notation avaient été

largement critiquées dans les années antérieures, car

elles s'apparentaient à « des boites noires » non

accessibles aux personnes extérieures à l'agence. Ce principe

vient donc annihiler ce caractère opaque des méthodes de

notation, susceptible de jeter un discrédit sur les opinions des

agences.

i La confidentialité

A travers ce principe, il est fait obligation aux agents de

notation de garder secret les informations non publiques dont ils ont pris

connaissance dans le cadre du travail et les informations qui leur ont

été transmises par les dirigeants lors de l'enquête. A ce

titre, une clause de confidentialité devra être scellée

entre l'entreprise notée et l'agence de rating.

1.5- Le coût de la notation

Les agences de notation ont en matière de tarification

des pratiques comparables. En France, une émission obligataire est

facturée en une seule fois sur la base du montant levé. La base

est comprise entre 3 et 3.75 points, avec un plafond moyen de 300.000 euros,

soit 196 millions de FCfa. A ces charges variables, il faut ajouter des frais

fixes d'un montant maximal de 100.000 euros (65 millions de FCfa). Enfin, pour

les émetteurs réguliers, les coûts d'utilisation de la note

peut être abaissés jusqu'à 80% selon le montant

émis.

2. - LA NOTATION FINANCIERE, UNE EXPERIENCE REUSSIE DANS

LES PAYS DEVELOPPES : le cas de la France

La notation financière mise en oeuvre depuis le

20ème siècle s'est répandue dans le monde

entier, mais surtout dans les pays développés où elle est

devenue incontournable pour accéder au marché des capitaux. Pour

voir le caractère effervescent de cette activité, nous allons

explorer le marché français de la notation financière.

2.1- L'activité de la notation en

France

C'est la Caisse Nationale des Télécommunications

qui en 1975, a ouvert la voie de la notation en France. Mais ce n'est

véritablement qu'au cours des années 80 que le rating s'est

développé, notamment dans la foulée du

développement d'un marché de titres de créances

négociables (billets de trésorerie, certificats de

dépôts...) Alors que le monde de la notation était

dominé par les deux grandes agences américaines,

Standard & Poor's et Moody's, plusieurs banques et

investisseurs institutionnels décident de doter la France d'une agence

locale. C'est ainsi que naissait en 1986 l'ADEF (Agence d'Evaluation

Financière), rachetée ensuite par Standard & Poor's. Outre le

secteur industriel et bancaire, les agences de notation ont également

trouvé de nouveaux marchés avec la notation des

collectivités locales françaises (villes, structures

intercommunales, départements ou régions), des organismes de

placement collectifs en valeurs mobilières et des opérations de

la titrisation6.

2.2- La population des émetteurs

notés

Le marché français est dominé par les

trois premières NRSRO. Elles sont présentes sur le marché

à travers des filiales. Standard and Poor's et Moody's détiennent

chacune 37,5% du marché global et Fitch se positionne comme le

troisième challenger avec 25%. Chacune des agences couvre entre 120 et

220 émetteurs.

Entre 1998 et 2003, le nombre de notations s'est accrue en

moyenne de plus de 40%. Au cours de la seule année 2003, ce sont 387

entreprises qui se sont fait noter. La répartition sectorielle est faite

comme suit.

Tableau 5 : Etat de la notation en

France

|

Nombre total d'émetteurs

|

Entreprises d'assurance

|

Institutions financières

|

Collectivités locales

|

Sociétés industrielles et

commerciales

|

|

387

|

36

|

205

|

51

|

95

|

Sources : Rapport 2004 de l'AMF-France sur les agences

de notation, Page 21

La majorité des émetteurs notés (52%)

provient du secteur de la Banque. Cela est dû au fait que ce secteur est

beaucoup présent sur le marché obligataire, à la recherche

de refinancement.

6 La titrisation consiste à transformer des

créances non négociables en valeurs mobilières.

2.3- Le poids des entreprises notées en terme de

capitalisation boursière

Plus de 37% des entités notées font l'objet

d'une cotation en bourse, sur le premier marché parisien. Elles

représentent plus de 71% de la capitalisation Boursière

française et plus de 94% de l'indice Cac 407. Pour

souvenir, la capitalisation boursière fin 2003 était de 1067

milliards d'euros et celle du Cac40 fin 2003 de 650 milliards d'euros.

2.4- la multi-notation

Par multi-notation, on entend le fait pour un émetteur

d'être noté par au moins deux agences. Aujourd'hui en France,

plusieurs entreprises adoptent ce comportement afin de montrer leur

crédibilité et leur entière solvabilité

auprès des épargnants. Ainsi, dans le domaine industriel,

près d'un émetteur sur deux a bénéficié d'au

moins deux notations.

II- LA TECHNIQUE DE NOTATION

1- LE PROCESSUS DE NOTATION

La notation suit un processus dont les étapes sont les

suivantes.

1.1- La phase de documentation

Pour pouvoir noter une entreprise, il est nécessaire de

bien la connaître. Cette première étape consiste pour

l'agence à recueillir le maximum d'informations susceptibles

d'étayer son jugement. Il s'agit d'une part, d'informations publiques

livrées par l'entreprise à partir des états financiers et

comptes de gestion, supposés présenter une image fidèle de

l'entreprise. Sur ce point, l'agence de notation diffère des cabinets de

commissariat aux comptes dont la mission définie par les lois est de

vérifier la sincérité de l'information

délivrée par l'entreprise. L'agence de rating dans son

étude supposera que les commissaires aux

7 Indice boursier parisien

comptes ont bien fait leur travail. D'autre part, l'agence

cherchera des informations à partir d'entretiens avec la direction

générale et certains partenaires de l'entreprise tels les

banques. Ces informations dites privées ne doivent pas être

divulguées. Toutefois, l'entreprise a le choix des informations qu'elle

confie. Elle n'est pas obligée de répondre à toutes les

préoccupations de l'analyste.

En somme, la recherche d'informations ne doit porter

uniquement sur les éléments comptables, mais également sur

les facteurs stratégiques, opérationnels et humains.

1.2- la phase d'analyse

Il s'agit pour l'analyste, interlocuteur

privilégié de l'entreprise notée, de traiter l'information

collectée dans la première phase. A partir d'un examen critique,

il dégagera les points faibles et les points forts de l'entreprise

(diagnostic interne), les opportunités et les menaces (analyse externe)

Dans son rapport, il devra mettre en lumière les perspectives d'une

évolution future de l'entreprise.

1.3- la phase notation

Le document de base est le rapport de l'analyste

élaboré dans la précédente phase. Le

dépôt de ce rapport entraîne l'achèvement de ses

travaux. Il revient à un comité indépendant appelé

comité de notation d'attribuer la note. Ce comité est

formé de plusieurs experts n'ayant eu aucun rapport avec la

société notée dans les précédentes

étapes de la notation.

1.4- la phase de publication

Après que le comité de notation a donné

son avis final, la note est publiée, à travers le réseau

d'information de la Bourse, dans les publications régulières des

agences et dans la presse financière. Toutefois, avant la diffusion de

la note, celle-ci est soumise au préalable à l'entreprise afin

qu'elle se prononce. En fait, elle est libre d'accepter

ou de refuser la note de l'agence. C'est donc après

acceptation que suivra la publication.

En cas de refus, l'entreprise notée devra s'assurer que

les analystes ont eu accès aux informations pertinentes et une nouvelle

analyse sera mise en oeuvre.

1.5- la phase de suivi

Le suivi et l'actualisation des notes sont assurés en

permanence par l'agence. Une fois la note attribuée, l'agence

procède donc au suivi de celle-ci pendant toute la durée de

l'opération d'emprunt, à partir des documents comptables ou

informels fournis par l'entreprise concernée et grâce à une

observation continue du marché et de son secteur d'activité. De

même, l'entreprise est normalement tenue d'informer l'agence de toutes

les évolutions susceptibles d'influer sur la note. Des mises sous

surveillance (watch List) pour abaissement ou rehaussement de la note peuvent

alors avoir lieu durant la vie de l'opération, selon le résultat

de ce suivi. Les annexes 5 et 6 présentent respectivement des avis de

mise sous surveillance et de révision de note d'une entreprise.

2. - L'ECHELLE DE NOTATION A LONG TERME

L'échelle de notation à long terme est celle

utilisée pour la notation des emprunts obligataires (essence de notre

étude) Il n'existe pas d'échelle conventionnelle, chaque maison

de rating possède sa propre échelle. Nous allons ici, nous

limiter à celles des trois agences de notation reconnues mondialement.

Voir le tableau ci-après.

Tableau 1 : Echelle de notation

|

Moody's

|

S&P

|

Fitch

|

COMMENTAIRES

|

|

Aaa

|

AAA

|

AAA

|

Meilleure qualité, bonne aptitude au paiement du

principal et intérêt le risque de défaillance est

pratiquement nul.

|

|

Aa

|

AA+ AA

AA-

|

AA+ AA

AA-

|