DEUXIEME PARTIE

PROPOSITIONS DES PREVISIONS DE TRESORERIE

CHAP I : LES PREVISIONS DE TRESORERIE

Les prévisions de trésorerie annuelles, avec un

découpage mensuel, étant la résultante des

différents budgets de la société, permet également

d'établir un compte de résultat prévisionnel et un bilan

prévisionnel. Le budget de trésorerie est un outil qui permet

d'identifier les entrées et les sorties de liquidités, de mieux

cerner le risque de cessation de paiement à court terme.

I. BASE DES PREVISIONS DES FLUX

1. LES ENCAISSEMENTS

Les prévisions de recettes comprennent essentiellement

des recettes sur ventes ou services. C'est sur la base d'une prévision

du nombre d'adhérents existants que l'on peut les chiffrer, cependant il

convient de tenir compte de la façon dont ces derniers paient et des

cotisations de l'année 2007

1.1 OBJECTIF

Prévoir les encaissements de la SOTRAGEF-CGA, consiste

à déterminer les cotisations futures des adhérents en

tenant compte :

v Des tendances et contraintes qui lui sont imposées

v Des décisions de sa politique générale

Il en résulte d'établir un chiffre d'affaire

prévisionnel dépendant du nombre d'adhérents et de leur

cotisation en principe. Mais, tenons compte des difficultés

1.2 BUT

Les prévisions des cotisations à l'organisation

des recouvrements. Elles vont permettre, si elles sont à long terme,

d'envisager les investissements à réaliser et leur plan de

financement. Si elles sont à court terme, elles vont permettre

d'établir les programmes d'obtention d'adhérents,

d'élaborer les programmes d'encadrement des adhérents et

d'étudier l'équilibre prévisionnel de la

trésorerie. En un mot, la prévision des cotisations est la base

de la gestion budgétaire de la SOTRAGEF-CGA.

1.3 LES OUTILS DE LA PREVISION

Il s'agit d'un ensemble d'éléments à la

fois interne et externe afin d'éviter un trop grand empirisme dans la

prévision. La prise en charge des éléments externes et

des éléments internes à la société doit se

faire à travers une recherche d'indice pouvant orienter

l'évolution des cotisations. Cette recherche d'indice sera

orientée vers :

v L'analyse des informations passées (tendance des

cotisations antérieurement, extrapolation par des analyses des

prévisions à court terme)

v L'analyse des informations actuelles (information sur le

marché, information sur le choix de l'entreprise).

2. LES DECAISSEMENTS

La prévision des dépenses correspondent aux

différentes rubriques de charges décaissées d'un compte de

résultat de la SOTRAGEF-CGA. Bien évidemment, il n'y pas de

dotations aux amortissements dans un budget de trésorerie puisque

l'amortissement mesure une charge réelle mais non

décaissée.

2.1 LES DEPENSES D'ACHAT

Elles découlent des prévisions d'achat mais il

faut tenir compte des délais de paiements accordés par les

fournisseurs. Dans notre cas ici, ces prévisions correspondent aux

achats de fournitures diverses. La SOTRAGEF-CGA effectue ses achats au

comptant, donc, en aucun cas on ne va tenir compte de

délai-fournisseurs.

2.2 LES FRAIS DE PERSONNEL.

Les prévisions de personnel s'appuient

généralement sur le montant de frais de personnel figurant dans

le compte de résultat correspondant au dernier exercice. Ce montant est

corrigé en fonction de la croissance prévue des effectifs et des

salaires. Le montant obtenu est réparti sur douze(12) mois. Mais cette

répartition n'est pas nécessairement uniforme car les frais de

personnel peuvent comporter une partie au volume d'activité mensuel.

2.3 LES AUTRES FRAIS

Comme pour les frais de personnel, la prévision des

autres frais d'exploitation (autres charges externes, impôts, taxes et

versements assimilés) s'appuie sur les données du dernier compte

de résultat. Cette prévision peut être

révisée en fonction des hypothèses d'activité pour

l'exerce étudié. Le montant prévisionnel annuel est, en

principe, réparti équitablement entre les douze(12) mois de

l'exercice, mais peut être de façon différenciée

lorsqu'il s'agit de frais semi-variables. Notons que de nombreux frais ne se

sont payés ne sont payés que dans le mois qui suit leur

engagement.

En ce qui concerne les intérêts à payer

pour les emprunts contractés, certes la SOTRAGEF-CGA n'a encore pas

contracté d'emprunts, mais il serait intéressant de dire que leur

inscription au budget de trésorerie ne pose aucun problème

puisque leur date d'échéance est fixée par contrat.

Cependant, quant aux agios d'escompte et aux intérêts sur

découverts, il est plus difficile de les faire figurer au budget de

trésorerie car l'entreprise ne sait pas précisément en

début d'exercice dans quelles conditions elle utilisera des concours

bancaires à court terme.

II. BUDGETISATION

On établit séparément un budget des

encaissements et un budget de décaissements, les deux(2) budgets

étant ensuite regroupés.

L'ensemble est précédé par

l'élaboration du budget de la TVA en raison de la

spécificité des encaissements et décaissements liés

à cet impôt.

1. BUDGET DE TVA

La TVA ayant une incidence sur la trésorerie, avant

d'établir son budget, il convient d'en rappeler les conditions

d'exigibilité et de paiement.

1.1 CONDITIONS D'EXIGIBILITE DE LA

TVA

Deux(2) cas principaux selon qu'il s'agit d'opérations

portant sur des biens ou services :

ü En cas de vente d'un bien, la TVA perçue par le

fournisseur est exigible dès que le bien est livré ;

inversement, le client peut récupérer au même moment le

montant de la TVA qu'il a payé.

Notons que, lorsqu'y a vente à crédit, le

fournisseur fait à l'Etat l'avance de la TVA, ce qui peut gêner sa

trésorerie ; par contre le client peut récupérer la

taxe avant d'avoir payé les biens.

ü En cas de prestation de service, dont la SOTRAGEF-CGA

en fait parti, et aussi pour les travaux immobiliers, la TVA perçue par

le fournisseur est exigible dès que le prix est encaissé ;

inversement, le client peut récupérer la taxe dès qu'il a

payé.

1.2 LE PAIEMENT DE LA TVA

On détermine la TVA grâce à la TVA sur

ventes ou services fournis, appelée TVA récupérable ou

collectée, et on en retranche la TVA sur les achats d'immobilisations et

sur les achats de biens et de services, appelée TVA

déductible.

Il se peut que la différence entre la TVA

collectée et la TVA déductible soit négative ; dans

ce cas l'entreprise dispose d'un crédit d'impôt qu'elle peut

reporter sur le mois suivant. Le paiement de l'impôt est mensuel :

la taxe due au titre d'un mois doit être payée à la Recette

des impôts au plus tard la quinze(15) du mois suivant.

1.3 ETABLISSEMENT DU BUDGET

Rappelons que les cotisations sont fixées toutes taxes

comprises, dont la TVA est calculée comme suit :

BUDGET DE TVA ETABLI SUR LES DOUZE(12)

MOIS

|

|

|

Premier trimestre

|

Deuxième trimestre

|

Troisième trimestre

|

Quatrième trimestre

|

|

Eléments

|

Total

|

Janv.

|

Févr.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept

|

Oct.

|

Nov.

|

Déc.

|

|

TVA collectée

|

1 884 988

|

166 900

|

122 055

|

100 904

|

138 461

|

193 954

|

171 130

|

131 725

|

74 291

|

90 778

|

180 546

|

231 986

|

282 258

|

|

TVA déductible

|

31 116

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

|

TVA à payer

|

1 853 872

|

164 307

|

119 462

|

98 311

|

135 868

|

191 361

|

168 537

|

129 132

|

71 698

|

88 185

|

177 953

|

229 393

|

279 665

|

|

Paiements

|

1 853 872

|

382 080

|

495 766

|

|

|

289 015

|

687 011

|

2. BUDGET DES ENCAISSEMENTS

2.1 LE GRAPHE DES COTISATIONS

Le graphe va nous permettre de connaitre la tendance des

cotisations des adhérents de la SOTRAGEF-CGA et de choisir une

méthode statistique.

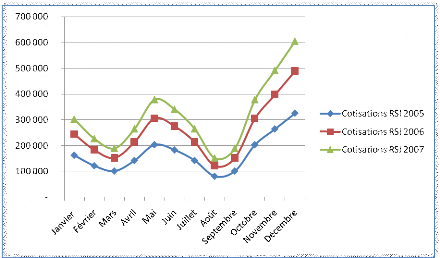

2.1.1 GRAPHES DES COTISATIONS RSI

Après avoir représenté les nuages de

points concernant l'année consécutives, nous constatons que les

cotisations RSI n'évoluent pas de façon linéaire, mais

plutôt en dent de scie. Une correction s'impose avant d'utiliser la

droite de régression pour ajuster les points constatés. La

méthode qui nous convient est la méthode trend. Pour y arriver,

il nous faut

Ø La détermination de l'équation des

moindres carrés

|

Année

|

Mois(Xi)

|

Cotisations(Yi)

|

Xi Yi

|

Xi2

|

|

1

|

163200

|

163200

|

1

|

|

2

|

122400

|

244800

|

4

|

|

3

|

102000

|

306000

|

9

|

|

4

|

142800

|

571200

|

16

|

|

5

|

204000

|

1020000

|

25

|

|

2005

|

6

|

183600

|

1101600

|

36

|

|

7

|

142800

|

999600

|

49

|

|

8

|

81600

|

652800

|

64

|

|

9

|

102000

|

918000

|

81

|

|

10

|

204000

|

2040000

|

100

|

|

11

|

265200

|

2917200

|

121

|

|

12

|

326400

|

3916800

|

144

|

|

13

|

244800

|

3182400

|

169

|

|

14

|

183600

|

2570400

|

196

|

|

15

|

153000

|

2295000

|

225

|

|

16

|

214200

|

3427200

|

256

|

|

17

|

306000

|

5202000

|

289

|

|

18

|

275400

|

4957200

|

324

|

|

19

|

214200

|

4069800

|

361

|

|

2006

|

20

|

122400

|

2448000

|

400

|

|

21

|

153000

|

3213000

|

441

|

|

22

|

306000

|

6732000

|

484

|

|

23

|

397800

|

9149400

|

529

|

|

24

|

489600

|

11750400

|

576

|

|

25

|

302400

|

7560000

|

625

|

|

26

|

226800

|

5896800

|

676

|

|

27

|

189000

|

5103000

|

729

|

|

28

|

264600

|

7408800

|

784

|

|

29

|

378000

|

10962000

|

841

|

|

2007

|

30

|

340200

|

10206000

|

900

|

|

31

|

264600

|

8202600

|

961

|

|

32

|

151200

|

4838400

|

1024

|

|

33

|

189000

|

6237000

|

1089

|

|

34

|

378000

|

12852000

|

1156

|

|

35

|

491400

|

17199000

|

1225

|

|

36

|

604800

|

21772800

|

1296

|

|

Total

|

666

|

8880000

|

192086400

|

16206

|

Calculons le coefficient directeur(a)

Déterminons l'origine(b)

Ø Calcul des valeurs ajustées et

détermination des coefficients saisonniers

Les valeurs ajustées s'obtiennent à partir de

l'équation de la droite de régression déterminée

ci-dessus en faisant varier le X de 1 à 36(3ans=36

mois)

Exemple pour le mois de janvier, la valeur ajustée

est

Le coefficient est :

TABLEAU DES VALEURS AJUSTEES ET DES COEFFICIENTS

SAISONNIERS

|

Année

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

1

|

121412,61

|

128569,98

|

135727,35

|

142884,72

|

150042,09

|

157199,46

|

164356,83

|

171514,2

|

178671,57

|

185828,94

|

192986,31

|

200143,68

|

|

1,34

|

0,95

|

0,75

|

1,00

|

1,36

|

1,17

|

0,87

|

0,48

|

0,57

|

1,10

|

1,37

|

1,63

|

|

2

|

207301,05

|

214458,42

|

221615,79

|

228773,16

|

235930,53

|

243087,9

|

250245,27

|

257402,64

|

264560,01

|

271717,38

|

278874,75

|

286032,12

|

|

1,18

|

0,86

|

0,69

|

0,94

|

1,30

|

1,13

|

0,86

|

0,48

|

0,58

|

1,13

|

1,43

|

1,71

|

|

3

|

293189,49

|

300346,86

|

307504,23

|

314661,6

|

321818,97

|

328976,34

|

336133,71

|

343291,08

|

350448,45

|

357605,82

|

364763,19

|

371920,56

|

|

1,03

|

0,76

|

0,61

|

0,84

|

1,17

|

1,03

|

0,79

|

0,44

|

0,54

|

1,06

|

1,35

|

1,63

|

|

Total

|

3,56

|

2,56

|

2,06

|

2,78

|

3,83

|

3,33

|

2,51

|

1,39

|

1,69

|

3,28

|

4,15

|

4,97

|

|

Moyenne arithmétique

|

1,19

|

0,85

|

0,69

|

0,93

|

1,28

|

1,11

|

0,84

|

0,46

|

0,56

|

1,09

|

1,38

|

1,66

|

Ces valeurs ajustées dans le tableau ci-dessus sont

appelées le trend.

L'équation du trend (Y) est égale à

l'équation des moindres carrées x le rapport au

trend.

Ø PREVISIONS DES COTISATIONS RSI 2008

Exemple de calcul

Prévisions du mois janvier de la quatrième

année (janvier 2008 correspond au 37ème mois)

TABLEAU DE PREVISION DES COTISATIONS RSI

2008

|

Mois

|

Cotisations RSI

|

|

Janvier

|

451 100

|

|

Février

|

328 300

|

|

Mars

|

271 440

|

|

Avril

|

372 510

|

|

Mai

|

521 865

|

|

Juin

|

460 500

|

|

Juillet

|

354 500

|

|

Août

|

197 420

|

|

Septembre

|

244 350

|

|

Octobre

|

483 410

|

|

Novembre

|

621 900

|

|

Décembre

|

759 960

|

|

Total

|

5067 255

|

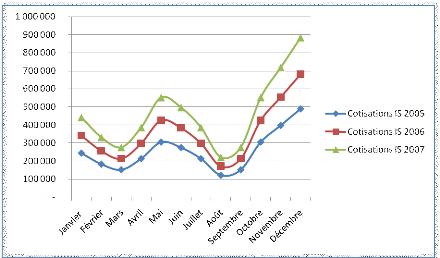

2.2 GRAPHES DES COTISATIONS IS

Après avoir représenté les nuages de

points concernant l'année consécutives, nous constatons que les

cotisations IS évoluent au même rythme que les cotisations RSI.

Pour ce faire, nous utilisons la même méthode que le

précédent (la méthode du rend).

Ø Détermination des valeurs ajustées

(pour les détailles de calcul voir le cas précédent)

|

Année

|

Xi

|

Yi

|

Xi Yi

|

Xi2

|

|

1

|

244800

|

244800

|

1

|

|

|

2

|

183600

|

367200

|

4

|

|

|

3

|

153000

|

459000

|

9

|

|

|

4

|

214200

|

856800

|

16

|

|

|

5

|

306000

|

1530000

|

25

|

|

|

6

|

275400

|

1652400

|

36

|

|

2005

|

7

|

214200

|

1499400

|

49

|

|

|

8

|

122400

|

979200

|

64

|

|

|

9

|

153000

|

1377000

|

81

|

|

|

10

|

306000

|

3060000

|

100

|

|

|

11

|

397800

|

4375800

|

121

|

|

|

12

|

489600

|

5875200

|

144

|

|

13

|

340800

|

4430400

|

169

|

|

|

14

|

255600

|

3578400

|

196

|

|

|

15

|

213000

|

3195000

|

225

|

|

|

16

|

298200

|

4771200

|

256

|

|

|

17

|

426000

|

7242000

|

289

|

|

2006

|

18

|

383400

|

6901200

|

324

|

|

|

19

|

298200

|

5665800

|

361

|

|

|

20

|

170400

|

3408000

|

400

|

|

|

21

|

213000

|

4473000

|

441

|

|

|

22

|

426000

|

9372000

|

484

|

|

|

23

|

553800

|

12737400

|

529

|

|

|

24

|

681600

|

16358400

|

576

|

|

25

|

441600

|

11040000

|

625

|

|

|

26

|

331200

|

8611200

|

676

|

|

|

27

|

276000

|

7452000

|

729

|

|

|

28

|

386400

|

10819200

|

784

|

|

|

29

|

552000

|

16008000

|

841

|

|

|

30

|

496800

|

14904000

|

900

|

|

2007

|

31

|

386400

|

11978400

|

961

|

|

|

32

|

220800

|

7065600

|

1024

|

|

|

33

|

276000

|

9108000

|

1089

|

|

|

34

|

552000

|

18768000

|

1156

|

|

|

35

|

717600

|

25116000

|

1225

|

|

|

36

|

883200

|

31795200

|

1296

|

|

Total

|

666

|

12840000

|

277075200

|

16206

|

Ø Calcul des valeurs ajustées et

détermination des coefficients saisonniers

Toujours dans les mêmes veines que le

précédent.

TABLEAU DES VALEURS AJUSTEES ET DES COEFFICIENTS

SAISONNIERS

|

Année

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

1

|

121412,61

|

128569,98

|

135727,35

|

142884,72

|

150042,09

|

157199,46

|

164356,83

|

171514,2

|

178671,57

|

185828,94

|

192986,31

|

200143,68

|

|

|

2,02

|

1,43

|

1,13

|

1,50

|

2,04

|

1,75

|

1,30

|

0,71

|

0,86

|

1,65

|

2,06

|

2,45

|

|

2

|

207301,05

|

214458,42

|

221615,79

|

228773,16

|

235930,53

|

243087,9

|

250245,27

|

257402,64

|

264560,01

|

271717,38

|

278874,75

|

286032,12

|

|

|

1,64

|

1,19

|

0,96

|

1,30

|

1,81

|

1,58

|

1,19

|

0,66

|

0,81

|

1,57

|

1,99

|

2,38

|

|

3

|

293189,49

|

300346,86

|

307504,23

|

314661,6

|

321818,97

|

328976,34

|

336133,71

|

343291,08

|

350448,45

|

357605,82

|

364763,19

|

371920,56

|

|

|

1,51

|

1,10

|

0,90

|

1,23

|

1,72

|

1,51

|

1,15

|

0,64

|

0,79

|

1,54

|

1,97

|

2,37

|

|

Total

|

5,17

|

3,72

|

2,99

|

4,03

|

5,56

|

4,84

|

3,64

|

2,02

|

2,45

|

4,76

|

6,01

|

7,20

|

|

Moyenne arithmétique

|

1,72

|

1,24

|

1,00

|

1,34

|

1,85

|

1,61

|

1,21

|

0,67

|

0,82

|

1,59

|

2,00

|

2,40

|

Rappelons que l'équation du trend (Y) est égale

à l'équation des moindres carrées x le rapport au

trend.

Ø Prévisions des cotisations IS 2008

TABLEAU DE PREVISION DES COTISATIONS IS

|

Mois

|

Cotisations IS

|

|

Janvier

|

643020

|

|

Février

|

471840

|

|

Mars

|

390045

|

|

Avril

|

535180

|

|

Mai

|

749610

|

|

Juin

|

661350

|

|

Juillet

|

509030

|

|

Août

|

289600

|

|

Septembre

|

350750

|

|

Octobre

|

700170

|

|

Novembre

|

898900

|

|

Décembre

|

1090400

|

|

Total

|

7289895

|

2.3 LA PREVISION GENERALE DES COTISATIONS DES

ADHERENTS

Il s'agit du budget des décaissements. Cette

prévision va consister à consolider dans un tableau les

différentes prévisions effectuées ci-dessus à

savoir la prévision des cotisations RSI et celle des cotisations IS.

BUDGET DES ENCAISSEMENTS 2008

|

Mois

|

Cotisations RSI

|

Cotisations IS

|

Totaux

|

|

Janvier

|

451100

|

643020

|

1094 120

|

|

Février

|

328300

|

471840

|

800 140

|

|

Mars

|

271440

|

390045

|

661 485

|

|

Avril

|

372510

|

535180

|

907 690

|

|

Mai

|

521865

|

749610

|

1271 475

|

|

Juin

|

460500

|

661350

|

1121 850

|

|

Juillet

|

354500

|

509030

|

863 530

|

|

Août

|

197420

|

289600

|

487 020

|

|

Septembre

|

244350

|

350750

|

595 100

|

|

Octobre

|

483410

|

700170

|

1183 580

|

|

Novembre

|

621900

|

898900

|

1520 800

|

|

Décembre

|

759960

|

1090400

|

1850 360

|

|

Total

|

5067255

|

7289895

|

12357150

|

3. BUDGETS DES DECAISSEMENTS

Les frais d'exploitation de la SOTRGEF-CGA sont à

échéance prévisible. Mieux, elle n'effectue que les

charges fixes. Ces charges constituent directement les éléments

du budget, ainsi la TVA à payer. Quant à elle est par

trimestre.

BUDGETS DES DECAISSEMENTS 2008

|

Eléments

|

Total

|

Janv.

|

Fév.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept

|

Oct.

|

Nov.

|

Déc.

|

|

Charg.de personnel

|

4 722 000

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

|

Déplacement

|

360 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

|

Eau

|

24 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

|

Electricité

|

120 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

|

Loyer

|

900 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

|

Téléphone

|

60 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

|

Entre. Et réparations

|

180 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

|

Charges. d'impôts

|

1 200 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

|

TVA à payer

|

1 853 872

|

|

|

382 080

|

|

|

495 766

|

|

|

289 015

|

|

|

687 011

|

|

Total

|

9 419 872

|

630 500

|

630 500

|

1 012 580

|

630 500

|

630 500

|

1 126 266

|

630 500

|

630 500

|

919 515

|

630 500

|

630 500

|

1 317 511

|

4. LE BUDGET DE TRESORERIE 2008

Une fois rassemblées les différentes

prévisions de recettes et de dépenses, on les représente

dans un tableau :

ü En colonnes apparaît le découpage de

l'horizon de prévision en périodes élémentaires qui

peuvent être le mois, la quinzaine, voire la semaine.

ü En ligne apparaissent la trésorerie initiale,

les encaissements et les décaissements.

BUDGET DE TRESORERIE 2008

|

Eléments

|

Total

|

Mois

|

|

Janv.

|

Fév.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept

|

Oct.

|

Nov.

|

Déc.

|

|

Trés init(I)

|

|

-

|

463 620

|

633 260

|

282 165

|

559 355

|

1 200 330

|

1 195 914

|

1 428 944

|

1 285 464

|

961 049

|

1 514 129

|

2 404 429

|

|

Encrais(II)

|

12 357 150

|

1 094 120

|

800 140

|

661 485

|

907 690

|

1 271 475

|

1 121 850

|

863 530

|

487 020

|

595 100

|

1 183 580

|

1 520 800

|

1 850 360

|

|

Décaisse(III)

|

9 419 872

|

630 500

|

630 500

|

1 012 580

|

630 500

|

630 500

|

1 126 266

|

630 500

|

630 500

|

919 515

|

630 500

|

630 500

|

1 317 511

|

|

Trésor mens (II-III)

|

2 937 278

|

463 620

|

169 640

|

-351 095

|

277 190

|

640 975

|

-4 416

|

233 030

|

-143 480

|

-324 415

|

553 080

|

890 300

|

532 849

|

|

Trésor fin (I) +(II)-(III)

|

2 937 278

|

463 620

|

633 260

|

282 165

|

559 355

|

1 200 330

|

1 195 914

|

1 428 944

|

1 285 464

|

961 049

|

1 514 129

|

2 404 429

|

2 937 278

|

Ce budget fait apparaître des excédents pour tous

les mois considérés. Si l'on prend en considération la

contrainte d'un disponible minimum (la trésorerie initiale), ces

excédents seront déterminés comme suit :

Il s'git donc pour les dirigeants de SOTRAGEF-CGA de prendre

des décisions de placement. Dans l'hypothèse inverse, il aurait

dû décider des concours qui leur auraient permis de combler les

déficits.

III. LES PREVISIONS DE TRESORERIE DE FIN

D'ANNEE

Nous pensons que la prévision de trésorerie

basée sur recettes-dépenses peut contenir des erreurs de calculs,

ainsi que ceux qui proviennent des difficultés dans la pratique. Dans

cette méthode dès que l'intervalle de temps dépasse

quelques mois dans d'autres cas, il faut changer de méthodes. Ces

méthodes reviennent à une seule qui consiste à

prévoir la trésorerie de fin d'année ou trésorerie

nette en évaluant les besoins et les ressources prévisionnels et

à en effectuer la différence.

1. PRINCIPE

On prévoir le montant de la trésorerie de fin,

dans le cadre de la procédure des budgets annuels. La méthode

bilancielle met en évidence la relation

FR - BFR = TN

2. DEMARCHE DE PREVISION

Il s'agit de prévoir le FR et le BFR en fin

d'année.

2.1. PREVISION DU FR DE LA

SOTRAGEF-CGA

La prévision se fait à partir des postes qui

composent le FR

ü Prévision des ressources stables

o Les KP : ils sont déterminés à

partir des capitaux propres de l'année précédente

modifiés comme suit :

Capitaux propres année 2007

+bénéfice net 2007

+bénéfice net prévu 2008

ü Prévision des emplois stables

Les emplois stables comprennent essentiellement les

immobilisations :

Immobilisations nettes année 2007

-dotations aux amortissements de 2008

|

Eléments

|

Montant 2008

|

|

KP

Capitaux propres année 2007

+bénéfice net 2007

+bénéfice net prévu 2008

|

1 000 000

2 358 049

2 508 121

|

|

Total KP

|

4 966 170

|

|

Emplois stables

Immobilisations nettes année 2007

-dotations aux amortissements de 2008

|

175800

(43 950)

|

|

Total emplois stables

|

131 850

|

|

Prévision FR

|

4 864 320

|

2.2. PREVISION BFR DE LA

SOTRAGEF-CGA

Il est possible de déterminer le BFR

prévisionnel par la méthode normative. Cette méthode mise

au point par les experts comptables permet de situer le BFR

dénommé fonds de roulement normatif. Elle tient compte

directement des décalages existant entre flux d'entrée et de

sortie de caisse. Le fonds de roulement normatif est lié à la

variable temps. Le calcul du BFRN repose sur les principes suivant :

ü Chaque poste du besoin en fonds de roulement est

exprimé en nombre de jours correspondant au temps d'écoulement

des stocks, des dettes et des créances ;

ü Chaque composante du BFR est traduite en nombre de

jours de ventes (cotisations dans notre cas ici) hors taxes à l'aide

d'un coefficient pondérateur afin d'uniformiser le calcul ;

ü Le BFR exprimé au préalable en nombre de

jours de ventes hors taxes est en suite transformé en valeur

Calculons le BFRN de la SOTRAGEF-CGA

ü Par l'actif du bilan (besoins)

- Les cotisations

Ø Temps d'écoulement(TE) = 30 jour

Ø Coefficient pondérateur(CP)

D'où

- TVA déductible

Ø TE = (60j+0)/2+15 = 45 jours

Ø CP = (achat ht x taux de TVA)/CATT

CP = 31116/ 12 357 150 = 0.00025

ü Par le passif (ressources)

- TVA collectée

Ø TE = (60+0)/2+15 = 45 jours

Ø CP = (CAHT x taux de TVA)/CAHT

CP = 1 853 872/ (12 357 150/ 1.18) CP =

1 853 872/10 472 161

CP = 0,17703

- Personnel

Ø TE = (30+0)/2+5 = 20 jours

Ø CP = 4 722 000/ (10 472 161) =

0.45092

- Loyer

Ø TE = (30/2) +5 = 20 jours

Ø CP = 900000/10 472 161 = 0,08594

- Eau

Ø TE = (60+0)/2 = 30 jours

Ø CP = 24000/10 472 161 = 0,00229

- Electricité

Ø TE = 90/2 = 45 jours

Ø CP = 120000/10 472 161 = 0,01146

- Autres impôts (charges sociales)

Ø TE = (30+0)/2+10 = 25 jours

Ø CP = 1200 000/10472 161 = 0,11459

|

Poste du BFR

|

TE

|

CP

|

Postes du BFR en jours du CAHT

|

|

Actif

|

Passif

|

|

Cotisations

TVA déductible

TVA collectée

Personnel

Eau

Electricité

Loyer

Autres impôts

|

30

45

45

20

30

45

20

25

|

1.18

0,00025

0,17703

0,45092

0,00229

0,01146

0,08594

0,11459

|

35,4

0,01125

|

7,96635

9,01840

0,06870

0,51570

1,71880

2,86475

|

|

Totaux

|

35,41125

|

22,1527

|

Le besoin en fonds de roulement normatif est : 35,41125 -

22,1527 = 13,25855 j/CAHT

D'où le BFR = BFRN x (CAHT/360j)

BFR = 13.25855 x 10 472 161/360

BFR = 385 682.4173 soit 385 682

Prévision de la trésorerie nette 2008

est :

TN = FR - BFR

TN = 4 864 320 - 385 682

TN = 4 478 638

En raison de la très grande sensibilité des

prévisions de trésorerie aux hypothèses retenues, il est

conseillé d'établir des prévisions de trésorerie en

essayant diverses hypothèses (comme modifier le prix de vente sans

modification des dépenses).

|

|