|

|

|

DIPLOME

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET

POPULAIRE

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique

Université Mouloud Mammeri de Tizi

Ouzou

Faculté des Sciences Economiques et de

Gestion

Département des Sciences économiques

Mémoire de fin d'étude

En vue de l'obtention d'un

DE LICENCE EN SCIENCES ECONOMQUES

OPTION : Monnaie -Finance- Banque

Thème

|

|

|

Etude analytique d'un financement bancaire

«

Crédit d'investissement »

Cas de la CNEP/BANQUE

|

|

Promotion : 2008-2009

|

|

XEMEeCIEMENTS

Nous tenons à remercier et à exprimer notre

profonde gratitude à Monsieur LAI~NE Mofiamed, notre promoteur d'avoir

voulu diriger ce travail.

Egalement nous adressons nos vifs remerciements à

Madame çOUMEZIANE ETMadame SAIDI, responsables au niveau de l'agence

CNEP/BANQUE de Tizi-Ouzou qui ont mis tous les moyens pour réaliser ce

travail et qui ont contribué énormément sur le cas

pratique, aussi que l'ensemble de personnel de l'agence.

Notre profonde reconnaissance aussi, à touts les

enseignants de la faculté des sciences économiques et de gestion

de l'UMMTO, qui ont assure notre formation durant le cursus universitaire. Et

à touts ceux qui ont contribué de près ou de loin pour la

réalisation de ce travail.

DEDICA CES

A ma famille qui ma toujours témoignée son

affection et apportée réconfort et soutien dans les moments les

plus difficiles de ma vie.

Mourad

DEDICA CES

Je dédie ce modeste travail à tous ceux qui

m'ont aidé à le réaliser à ma famille et tous mes

amis.

Amirouche

Des besoins en capitaux sont toujours ressentis par des

personnes physiques ou morales, pour assurer en performance le fonctionnement,

le suivi et le développement de leurs entreprises.

Afin de faire face à leurs besoins, les entreprises

peuvent mobiliser leurs ressources financières internes qui sont en

l'occurrence leurs fonds propres, composés du capital social et

également de l'autofinancement résultant de leurs

activités sous forme d'amortissements de bénéfice ,de

réserves, provision... .etc.

Dans le cas contraire, elles font appel à des

ressources externes qu'elles trouvent sur le marché monétaire

.Ces entreprises utilisent des ressources durables dont la

récupération de ces capitaux ne se fera que sur une longue

période, dépendante de la durée de vie de

l'investissement.

Dans ce cas, elles s'orientent vers un financement par fonds

ou par crédits, tel que les crédits bancaires. Dans ce dernier

cas la banque est un organe vital dans la vie économique car elle joue

un rôle d'intermédiaire entre les détenteurs de capitaux et

les demandeurs de crédits .De là on peut dire que la banque

constitue un chaînon entre les épargnants qui cherchent à

fructifier leurs disponibilités et les emprunteurs qui sont à la

recherche de capitaux. De ce fait, elle assume un rôle très

important dans le développement de l'économie nationale en venant

en aide aux entreprises pour la réalisation de leurs projets

d'investissements, et le financement de leurs cycles d'exploitation

Il est important de signaler que la banque fait face à

un espace économique ouvert ou tous les clients utilisateurs de

crédits sont des partenaires à risques .C'est ainsi que la banque

se voit obligée d'appliquer et mettre en place certaines conditions et

d'être prudente pour assurer la finalité de ses opérations

de crédits. A cet effet on parle de la notion de sécurité

qui impose à la banque de sélectionner judicieusement ses

débiteurs. De ce fait découle l'importance accordée

à l'étude de crédit sur le plan comptable et financier

pour un meilleur gage de sécurité

Ainsi les garanties ne sont réellement que des

accessoires aux crédits .La banque doit se soucier non seulement de la

couverture du risque mais aussi la notoriété de l'entreprise qui

est un client potentiel

Dans cette optique la banque tente à chaque fois de

coïncider le besoin de l'entreprise avec la forme de crédit

adéquat. Il apparaît donc que les formes de crédits sont

divers autant que les besoins de l'entreprise .C'est dans ce cadre là

que s'inscrit notre travail .La problématique consiste à analyser

un crédit d'investissement sollicité auprès d'une banque

publique

L'étude d'un crédit d'investissement suppose la

réponse aux questions suivantes :

Quel est l'objectif de cette étude ?

De quel type de crédit s'agit-il ?

La banque s'appuie sur quel critère pour accorder un

crédit ?

Comment s'effectue le montage d'un dossier de crédit

d'investissement ?

Quelles sont les techniques comptables et financières

appliquées pour l'étude de ce dossier ?

Quels sont les risques encourus par la banque et les garanties de

cette dernière lors d'un octroi d'un crédit ?

Toutes les interrogations traduisent nos principales

préoccupations aux quelles nous essayerons d'apporter des

éléments de réponses, tout au long de ce travail que nous

avons structuré en cinq chapitre. Le premier chapitre porte sur la

présentation de quelques notions sur la banque et l'évolution du

système bancaire algérien. Le deuxième chapitre

s'intéresse aux différents types de crédits .Le

troisième chapitre traite le montage et études d'un dossier de

crédits d'investissement. Le quatrième chapitre expose les

risques et les garanties ainsi que les instruments comptables bancaires

Le dernier chapitre est consacré à une étude

de cas pratique ou nous avons essayé de mettre en applications ce que

nous avons examiné dans les chapitres précédents

CHAPITRE I :

Notion sur la banque, le

système bancaire

algérien et son évolution

|

Introduction :

Dans ce premier chapitre, nous allons sur définir le

concept « Banque », utilisé à la fois pour

désigner l'entreprise, la profession, l'institution, le métier et

le secteur. La banque n'est pas une entreprise comme les autres car, elle

reçoit les fonds du public et gère les moyens de paiements

(créateur de monnaie). Sa fonction principale est d'accorder des

crédits qui ont un rôle dans le processus d'évolution

économique et d'innovation (J.A.Schumpeter).

La première section de ce travail sera

réservée à la définition de la banque et rôle

essentiel de l'entreprise bancaire ainsi les différentes

opérations effectuées par cette institution,. Dans la

deuxième section, nous donnerons un rappel historique de système

bancaire algérien que nous avons estimé utile pour comprendre le

contexte dans lequel évolue l'entreprise bancaire algérienne.

SECTION 1 : Définition et rôle de la banque

: 1-Définition de la banque :

1-1-Définition économique :

« Les banques sont des entreprises ou des

établissements qui ont pour profession habituelle de recevoir sous forme

de dépôt, des fonds du public qu'elles emploient sur leur propre

compte en opérations de crédits ou en opérations

financières.

La banque est l'intermédiaire entre offreurs et

demandeurs de capitaux et ceci à partir de deux processus distincts :

En intercalant (interposant) son bilan entre offreurs et

demandeurs de capitaux, c'est l'intermédiation bancaire.

En mettant en relation directe offreurs et demandeurs de

capitaux sur un marché de capitaux (marché financier notamment),

c'est le phénomène de désintermédiation

»1. 1-2-Définition juridique :

« Les banques sont des personnes morales qui effectuent

à titre de progression habituelle et principalement les

opérations décrites aux articles 110 à1 13 de la loi

N° 90-10 du avril 1990 relative à la monnaie et au

crédit.

Les opérations de banque comprennent la

réception de fonds du public, les opérations de crédit

ainsi que la mise à la disposition de la clientèle des moyens de

payement et la gestion de ceux-ci »2.

2-Rôle de la banque :

« Les banques sont des entreprises de services,

produisant et vendant des financiers varies, au premier rang des quels figure

d'autrui. Leur succès dépend naturellement de leur

capacité à identifier les attentes de leur clientèle et

à y répondre de façon efficiente à un prix

compétitif. Dans cette section, nous présentons les principales

fonctions assumées par les banques »3.

1 P. Garsnault et S. Priani « La banque

fonctionnement et stratégie » ed : économica Paris 1997.

2 Idem

3 Idem

2-1-Le rôle économique de la banque

:

Le rôle économique de la banque est de mettre en

rapport offreurs et demandeurs de capitaux et ce rapport est

représenté par le schéma suivant :

de capitaux

Demandeurs

Emplois Ressources

Prêts

Monétaire financier

Marchés

Banque

Dérivés

Dépôts épargne

Offreurs

Source : P, Garsnanlt et S, Priani « La banque

fonctionnement et stratégie ».ed : économica

Paris, 1997. Page 35

Le schéma précédent nous permet de

dégager deux aspects distincts

L'intermédiaire (Marché indirect)

1- Les offreurs de capitaux confient leurs dépôts

et épargnes

2- Les demandeurs de capitaux sollicitent des financements. >

la desintermédiaire (Marché direct)

1- Les offreurs de capitaux investissent directement sur le

marché.

2- Les demandeurs de capitaux se financent auprès des

marchés.

Bien évidement, pour être efficace dans ce

rôle d'intermédiaire, un établissement de crédit

doit réaliser les opérations de collecte, de prêts et de la

gestion ainsi en :

- Intercalant son bilan entre offreurs et demandeurs de

capitaux.

- En mettant en relation directe entre offreurs et demandeurs de

capitaux sur le marché de capitaux.

2-2- Fonction de la banque :

Les fonctions de la banque, dans toutes leurs formes sont

relativement les mêmes et se présentent comme suit :

· La collecte de ressources ;

· La distribution de crédits ;

· Les opérations financières ;

· Les opérations de trésorerie ;

2-2-1- La collecte de ressources :

Elle s'opère généralement grâce :

· Aux dépôts dans les comptes des particuliers

et des entreprises sans rémunérations.

· Aux dépôts dans les comptes des particuliers

et des entreprises avec rémunérations.

· Aux dépôts a terme des bons de caisse avec

rémunérations.

· Aux souscriptions des bons de caisse avec

rémunérations.

Sachant que la durée de détention des

ressources au niveau de la banque varie, soit à vue, soit à

terme. La banque les adapte à des emplois correspondants, pour les

dépôts à terme, elle doit les restituer à terme (en

échéance) en plus de leurs rémunérations. Quant aux

dépôts à vue, la banque est tenue de les restituer

après avoir assurer la garde des présentations du

déposant.

2-2-2- La distribution des crédits

:

La loi N° 86/12 du 19/08/1986, définit le

crédit comme « tout acte par lequel un établissement

habilité à ces effets, met ou promet de mettre temporairement et

à titre onéreux des fonds à la disposition d'une personne

morale au physique au contracte pour le compte de celle-ci un engagement par

signature ».

L'opération des crédits par signature se

reconnaît à la réunion de trois éléments.

· Une avance en monnaie ;

· Une rémunération du créditeur ;

· La restitution du fond prêté. Et le

crédit prend trois formes :

· Crédit d'exploitation ;

· Crédit d'investissement ;

· Crédit par signature.

2-2-3- Les opérations financières

:

La banque intervient souvent pour conclure des opérations

financières :

· Soit pour le compte de ses clients moyennant une

rémunération qui est matérialisée par des

commissions sur l'opération elle-même.

· Soit pour son propre compte.

En général il est recensé les

opérations financières suivantes :

· L'émission d'obligations et leurs

négociations

· L'émission d'actions et leurs

négociations

· Les opérations de changes entre les

différentes devises.

· Les opérations de placements.

· La gestion et le suivi d'un portefeuille de la valeur

pour le compte de sa clientèles et /ou pour son propre compte.

2-2-4- Les opérations de

trésorerie :

L'activité de la banque est basée sur la monnaie

dont les mouvements sont de différents sens. C'est pour ces raisons que

la notion de trésorerie est fondamentale dans son activité et sa

gestion.

Ainsi elle se trouve sollicitée par ses clients pour le

recouvrement de valeur au niveau naturel et international :

? Matérialiser par des recettes ou de compensation de

recette, lorsqu'il s'agit d'opérations portant sur des valeurs

négociables au niveau de la même banque, de compensation lorsqu'il

s'agit d'opérations portant sur les valeurs négociables entre

différentes banques nationales et internationale

Afin de prendre les opérations de trésorerie au

sens large, il faut inclure les opérations effectuées par la

banque au niveau des marchés monétaires en tant qu'offreurs ou

demandeurs de fonds.

2-3-La clientèle de la banque :

Parmi les clients de la banque on peut distinguer :

-Les particuliers : Se sont les individus,

homme ou femme, disposer de revenus qu'ils emploient en consommation et en

épargne.

-Les entreprises : Se sont des individus

(personnes physique) ou des groupements d'individus (personnes morales)

considérées dans l'exercice de leur activité, celle-ci

consistant :

-soit à acheter des produits pour les revendre dans le

même état, le cas des commerçants détaillants.

-Soit à les revendre après transformation

(artisants et industriels).

-Soit à vendre certains services (compagne d'assurance,

agences de voyage, etc......).

2-4-Les services proposés par la banque

:

Pour attirer et maintenir ses clients, la banque leur propose un

certain nombre de services qui répondent à leurs besoins.

En effet, c'est parce que la banque apporte une solution

à certains de leur problèmes que des personnes (particuliers ou

entreprises) deviennent clients de la banque.

Les personnes cherchent d'abord la sécurité pour

l'argent q'elles possèdent (suppression des risques de pertes ou de vol)

et un moyen de commode et sûr pour régler leur dépenses et

encaisser leur recettes, sans avoir à transporter des fonds.

Pour répondre à ce double besoin de

sécurité et de commodité la banque propose un service

: Le Service de Caisse.

En outre, certaines d'entre elles cherchent à placer

les sommes qu'elles ont épargnées afin d'en tirer un revenu

.Elles peuvent choisir parmi les diverses formule de placement

que la banque met à leur disposition.

D'autre, au contraire, ont besoin de capitaux pour

réaliser leur projets : à ces personnes, la banque peut procurer

de crédit c'est a dire la possibilité de disposer

immédiatement de fonds qu'elles devront rembourser dans un délai

plus ou moins long.

SECTION 2 : Evolution du système bancaire

algérien

Etant donné que le système bancaire

algérien est le reflet des choix du modèle de

développement et du système économique, son analyse couvre

la période qui va de l'indépendance jusqu'à nos jours.

Pour des raisons pédagogiques, il apparu préférable de

faire une préparation qui tienne compte des différentes

étapes historiques traversées par le système bancaire.

L'édification d'un système bancaire

algérien après l'indépendance de l'Algérie

s'effectuera selon une double orientation :

· La première consiste à créer un

institut d'émission spécifiquement algérienne, la banque

centrale d'Algérie, et une monnaie nationale, le dinar

algérien.

· La seconde, c'est la résolution de la charte

d'Algérie, qui est, au lendemain de

l'indépendance, le document de référence,

notamment en matière économique4.

Le système bancaire qui résultera après

cette charte en 1966-1967, sera transformé, à partir de 1970,

dans son rôle, ses missions et son fonctionnement, pour être en

adéquation avec les exigences d'une économie planifiée.

La période 1966-1967 sera marquée par la

création de trois banques : la Banque Nationale d'Algérie (BNA),

le Crédit Populaire d'Algérie (CPA) et la Banque

Extérieure d'Algérie (BEA). Ces banques vont remplacer les

banques privées étrangères.

Dans le cadre de cette section, les différentes

étapes historiques du système bancaire algérien seront en

revue dans les périodes suivantes :

-La période allant de 1966 à 1967 :

· La récupération de la souveraineté

nationale et la création de l'institution d'émission ;

· La mise en place du système bancaire national.

-La période allant de 1967 à 1987 :

· Le système bancaire national et la planification

financière ;

· Le financement bancaire de l'économie et la

politique monétaire ;

4 Charte d'Alger : premier congrès au

FLN-16/21 AVRIL 1964

·

Le système bancaire d'épargne et la

thésaurisation

-la période allant de 1988 à nos jours :

· L'entreprise publique après 1988 et la

réforme du système public ;

· La réforme bancaire et la loi sur la monnaie et le

crédit ;

· Le système bancaire et la contrainte

extérieure : 1990-1993 ;

· Le système bancaire et l'ajustement structurel :

1994-1998 ;

· Le système bancaire algérien : 1999

à nos jours.

1-A la veille de l'indépendance :

A la veille de l'indépendance de l'Algérie, le

système bancaire se composait ire, de filiales des banques

étrangères' implantées au nord du pays, notamment dans les

villes portuaires, et dont la finalité est d'assurer les

opérations bancaires et financières nécessaires aux

transactions commerciales.

2-De l'indépendance à 1966 :

Durant cette période, l'Algérie a opté

pour le premier souci à la récupération de

souveraineté monétaire par la création du dinar

algérien « DA » et l'institut d'émission ;c'est la

Banque Centrale d'Algérie « BCA » .les premières

actions vont dans le sens , a partir d'institution existantes; de mise en place

de nouveaux instruments ; l'un chargé du financement du

développement , la Caisse Algérienne de développement

« CAD » et l'autre , de la mobilisation de l'épargne, Caisse

Nationale d'Epargne et de Prévoyance « CNEP ».

2-1-La création de la « BCA »

:

Dès le lendemain de l'indépendance,

l'Algérie a récupéré sa souveraineté

monétaire, en créant son propre institut d'émission

dénommé « Banque Centrale d'Algérie » qui a

été créée par la loi, n° 62-144 du 13 /1 2/1

962, afin de créer et de maintenir dans le domaine de la monnaie, par le

crédit et les échanges, les conditions favorables à un

développement économique national.

Elle a pour fonctions principales :

· D'émettre des billets de banque et réguler

la circulation monétaire ;

· De diriger et contrôler la distribution du

crédit ;

· D'acheter et de vendre de l'or de la devise ;

· D'accorder des concoures à l'Etat sous forme

soit d'escomptes d'obligations cautionnées souscrites à l'ordre

du trésor, soit d'avances pures et simples consenties à ce

dernier ;

· De placer et gérer les réserves des

changes du pays ;

· D'autoriser sous forme de Licence, les importations et

exportations des opérateurs nationaux publics ou privés.

2-2-La Caisse Algérienne de Développement

:

Après la naissance de la Banque Centrale

d'Algérie, il fut créé la Caisse Algérienne de

Développement « CAD », le 03/05/1963 par la loi n°63-165,

établissement financier chargé notamment du financement des

programmes d'investissements publics et des programmes d'importations.

Elle reprend les tâches des organismes français

ayant cessé leurs activités :

· Le crédit foncier de France ;

· La caisse des dépôts et consignations ;

· La caisse nationale des marchés de l'Etat ;

· Et surtout la caisse d'équipements et de

développement de l'Algérie « CEDA »5. La CAD

est devenu une Banque Algérienne de Développement « BAD

» le 30/06/1971.

5 Créé en 1959.

2-3-La Caisse Nationale d'Epargne et de Prévoyance

« CNEP » :

La CNEP fut créée pour la collecte de

l'épargne par la loi n°64-227 du 10/08/1964, sous forme

d'établissement public jouissant de la personnalité juridique et

de l'autonomie financière ; dont la mission consiste essentiellement

à collecter l'épargne dégagée par les revenus

moyens, afin de les distribuer à la constitution des logements.

Les trois principaux domaines d'intervention de la CNEP sont

:

> La mobilisation de l'épargne et son investissement

;

> La gestion des fonds spéciaux des

collectivités locales ;

> La mise en ouvre d'une stratégie de relance des

actions de collecte des ressources.

3-La période 1966-1970 :

Durant cette période, l'Algérie a opté

pour la création d'un système bancaire classique composé

des banques commerciales algériennes, qui pour la plupart ont vu le jour

à la faveur des mesures de reprise des banques étrangères

décidées durant cette période (Nationalisation des banques

étrangères).

Ce système bancaire classique sera achevé par

la création du Crédit Populaire d'Algérie « CPA

», la Banque Nationale d'Algérie « BNA » et la

transformation des banques privées étrangères en banques

nationales.

3-1-La Banque Nationale d'Algérie « BNA

»:

La BNA a été créée par l'ordonnance

n°66-178 le 13 juin 1966, afin de répondre aux besoins financiers

portant des secteurs publics et socialistes.

La BNA a démarré ses activités sur la bases

des structures des banques privées ayant cessé leurs

activités en Algérie comme :

> Le crédit foncier d'Algérie et de Tunisie

« CFAT » ;

> La banque nationale pour le commerce et l'industrie «

BNCI » ; > Le crédit industriel et commercial ;

> La banque de Paris et des Pays-Bas ; > Le comptoir

d'escompte de Mascara.

La BNA est un instrument de planification financière.

Elle est chargée d'exécuter la politique du gouvernement en

matière de crédit à court terme.

3-2-Le Crédit Populaire d'Algérie «

CPA » :

Quelques après la création de la BNA, le

système bancaire nationale a été renforcé par la

mise en place d'un autre intermédiaire financier bancaire : le CPA,

créé deux ordonnance du 19/12/1966 et du 15/05/1967.

Le CPA a bénéficié, notamment du patrimoine

des banques populaires dissoute le 3 1/1 2/1 966.

Il s'agit des banques suivantes :

> Banque Populaire Commerciale et Industrielle d'Alger ;

> Banque Populaire Commerciale et Industrielle d'Oran ;

> Banque Populaire Commerciale et Industrielle d'Annaba ;

> Banque Populaire Commerciale et Industrielle de Constantine

;

> Banque Régionale du Crédit Populaire

d'Alger.

Ces structures ont été renforcées par la

reprise des activités des banques étrangères suivantes :

-La banque Mixte d'Algérie « MISR » ;

-La société Marseillaise de Crédit.

Elle avait pour mission le financement de l'artisanat,

l'hôtellerie et les professions libérales. On lui confia aussi les

opérations bancaires des petites et moyennes entreprises. Elle est

chargée d'octroyer des crédits an secteur privé, aux

entreprises autogérées et nationalisées et non

agricoles.

3-3-La Banque Extérieure d'Algérie

:

La BEA a été créée par l'ordonnance

N°67-204 du 01/10/1967.Elle a repris pour l'essentiel les activités

des banques suivantes :

-Le Crédit Lyonnais ;

-Le Barclay's Bank Limited;

-Le crédit du Nord ;

-La banque Industrielle De l'Algérie et de la

Méditerranée.

La BEA est une banque de dépôt au même

titre que la BAN et le CPA. Elle a une mission particulière dans le

domaine du développement des relations financières avec

l'extérieur, ainsi qu'elle intervient pour toutes les opérations

bancaires classiques, là où le secteur public occupe une place

prépondérance.

4-La période 1970-1978 :

A partir de 1970, un réexamen du principe de la

spécialisation sectorielle des banques qui consiste à la gestion

et au contrôle des opérations financières des entreprises

publiques, a été imposé et adapté par

l'instauration de la planification comme mode de gestion de

l'économie.

Dans ce cadre, la Caisse Algérienne de

Développement « CAD », laisse place, en Mai 1972, à la

Banque Algérienne de Développement « BAD », qui sera

chargée du financement des investissements productifs nécessaires

à la réalisation des objectifs de développement

économique de l'Algérie.

5-La période 1978-1986 :

En 1978, le Trésor Public remplace le système

bancaire dans le financement des investissements planifiés du secteur

public. Les banques primaires n'interviennent pas plus que pour la mobilisation

des crédits extérieurs. Cette mesure porte un dernier coup

à la réforme de 1970.

La loi de finance 1982, a confié la charge des

investissements dits stratégiques au Trésor public. Pour les

autres investissements publics, les banques primaires interviennent selon les

critères de rentabilité financière.

A partir de 1982, une restructuration du secteur bancaire a

été engagée. En vue de renforcer la spécialisation

des banques et de diminuer le pouvoir de certaines d'entre elles qui se sont

retrouvées avec un poids financier considérable.

En application du critère de spécialisation des

entreprises publiques, deux banques publiques spécialisées ont

été créées :

-Une banque agricole, spécialisée dans le

financement des unités économiques, régionales et

locales.

- Une banque des collectivités locales,

spécialisés dans le financement des unités

économiques, régionales et locales.

5-1-La création de la Banque Agricole et du

développement rural « BADR » : Elle a

été créée a partir du décret du 13/03/1

982.

Elle est chargée du financement du système

agricole qui était auparavant du domaine de la BNA. La BADR a

développé des financements diversifiés courant

l'agro-alimentaire, le commerce et l'industrie.

5-2-La création de la Banque de

développement local « BDL » : La BDL fut

créée par le décret du 3 1/04/1985.

Elle sera chargée du financement des entreprises

économiques locales jusque-là prises en charge par le CPA.

En plus de cette mission la BDL réalise les

opérations de prêts sur gages, ainsi que toutes les

opérations de banque commerciale.

5-3-La loi bancaire du 19 Août 1986 :

Cette loi est relative au régime des banques et des

crédits. Elle est élaborée dans contexte

caractérisé par :

- La gestion de l'économie, qui demeure planifiée

centralement et la mise en oeuvre du deuxième plan quadriennal ;

- La crise financière et économique aiguë,

apparue à la suite de la chute conjuguée des prix des

hydrocarbures et des cours du dollar américain ;

Son principal objectif est d'apporter des aménagements au

mode du financement du secteur public économique.

- La loi relative au régime des banques et des

crédits prévoit :

L'élaboration d'un plan national de crédit ;

- Une participation plus active du système bancaire dans

le processus du financement de l'économie ;

La loi de bancaire introduit également des nouvelles

dispositions, en matière de garanties pour les banques et les

déposants. Dans ce cadre, il est à relever que le secteur

bancaire set, pour la première fois, instauré par la loi bancaire

du 20/08/1 986.

6-La période de 1988 à nos jours

:

A partir de 1988, l'économie algérienne va

connaître plusieurs réformes. La première est axée

sur l'autonomie de l'entreprise publique et la création des fonds de

participation. Les banques commerciales sont considérées comme

des entreprises publiques économiques et sont, de ce fait,

concernées par la réforme de 1988.

La loi relative à la monnaie et le crédit,

promulguée en 1990, va créer un nouveau cadre dans lequel le

système bancaire algérienne va évoluer.

La crise de l'endettement extérieure met en relatif

les dysfonctionnements de l'économie nationale et d'autres

réformes économiques sont engagées avec l'appui des

organisations monétaires et financières Internationales et la

Banque Mondiale. Durant toute cette période, le système bancaire

sera au centre des ajustements opérés.

Les différentes phases qui ont caractérisés

l'évolution du système bancaire algérienne sont

analysées dans cette période.

> La réforme du secteur public de 1988 ;

> La loi relative à la monnaie, le crédit et la

réforme bancaire ;

> Le système bancaire face à la contrainte

extérieure ;

> Le système bancaire dans la période :

1999-2001 ;

> Le système bancaire dans la période

actuelle.

6-1-La réforme du secteur public de 1988

:

A partir de janvier 1988, une réforme de

l'économie algérienne reposant sur l'autofinancement des

entreprises a été engagée. Cette dernière a pour

objectif de rétablir une relation entre la banque et l'entreprise en

réaffirmant leur caractère commerciale. Ces relations doivent

être régies par les règles de la commercialité dans

le cadre d'engagement contractuel.

La loi du 12 Janvier 1988 définit la banque comme

étant une personne morale commerciale, dotée d'un capital et

soumise à ce titre, au principe de l'autonomie financière et de

l'équilibre comptable.

Le rôle de la Banque Centrale d'Algérie a

été accentué par cette loi et plus particulièrement

la gestion des instruments de la politique monétaire.

Cette loi porte principalement :

- La création d'une nouvelle catégorie

d'entreprise publique (l'entreprise publique économique) qui est

appelée à avoir une plus grande autonomie de gestion ;

- La création de nouvelles institutions

financières chargées de la gestion des actions des entreprises

publiques économiques (les fonds de participation). Les fonds de

participation seront dissous en 1995, et remplacés par des holdings

publics chargés de la gestion de capitaux marchands de l'Etat ;

- La mise en place d'un nouveau système de

planification devant reposer sur une planification stratégique

basée sur l'élaboration de plans à moyen terme au niveau :

national, des collectivités locales et des entreprises publiques.

Même si la loi de 1988 a donné l'autonomie

financière de gestion aux banques, elle réaffirme le

caractère planifié de l'économie.

6-2-La loi relative à la monnaie et le

crédit et la réforme bancaire de 1990 :

Dans le prolongement des réformes économiques

engagées en 1988, basées sur l'autonomie de l'entreprise

publique, un nouveau dispositif à été mis en place 1990,

par la loi relative à la monnaie et le crédit, dans laquelle la

Banque Centrale et les intermédiaires financiers sont appelés

à évaluer. Cette loi apporte des aménagements importants

dans l'organisation et le fonctionnement du système bancaire

Cette loi a été élaborée sur la

base du principe de l'indépendance de la Banque Centrale par apport au

pouvoir exécutif. Ce principe d'indépendance se manifeste

principalement par la

création d'un nouvel organe, qui joue à la fois

le rôle d'autorité monétaire et de conseil d'administration

de la Banque Centrale.

Ainsi, ce dispositif fixe également de nouvelles

règles qui concernent la création des banques, l'organisation et

la gestion de l'intermédiation financière bancaire. Elle

prévoit un instrument de contrôle et de supervision du

système bancaire.

Et en fin, la loi relative à la monnaie et le

crédit pose, par ailleurs, les principes devant permettre l'instauration

de règles prudentielles, de gestion de l'intermédiation

financière et aux établissements financiers.

L'ouverture du système bancaire algérien en

direction du secteur privé national et étranger a

été accélérée en 1998, à la fin du

programme d'ajustement structurel.

Dans le cadre de l'application de la loi sur la monnaie et le

crédit, la Banque d'Algérie a pris un certain nombre de mesures

réglementaires pour prémunir les banques des risques de

sous-liquidité et pour la promotion d'un marché financier par la

création de la Bourse d'Algérie en 1997 où les banques

sont censées jouer un rôle important dans les transactions et la

négociations des effets de commerces et des valeurs mobilières

telles que les actions et les obligations.

Enfin en 2001, le système bancaire algérien est

composé de 26 banques et établissements financiers publics,

privés et mixtes agrées par le conseil de la monnaie et du

crédit.

A/Les banques publiques :

Les banques publiques n'ont été agrées

par le conseil de la monnaie et le crédit (CMC) qu'à partir de

1997.

En d'autres termes, depuis 1990 et jusqu'à leur

agrément, le conseil de la monnaie et le crédit a permis à

ces banques publiques d'exercer en toute légalité, en marge de la

loi relative à la monnaie et le crédit.

Les banques publiques exerçant en 2001-2002 ainsi que

la date de leur agrément par le CMC sont reprises ci-dessus :

> la Caisse Nationale d'Epargne et de Prévoyance

(CNEP) : agréée le 06 1997 ; > le Crédit Populaire

d'Algérie (CPA) : agréée le 25 septembre 1997 ;

> la Banque Nationale d'Algérie (BNA) :

agréée le 07 février 2002 ;

> la Banque Agricole et de Développement Rurale (BADR)

: agréée le 17février 2002 ; > la Banque de

Développement Locale (BDL) : agréée le 17février

2002.

A coté de ces banques publiques, il est à relever

l'existence :

> De la Caisse Régionale de Mutuelle Agricole

(CRMA), qui a été agréée par le CMC le 06 Avril

1997, pour effectuer des opérations de banque, alors que le

ministère des finances agréé ce même

établissement pour effectuer des opérations d'assurances ;

> De la Banque Algérienne de Développement

(BAD) qui continue à exercer sans agrément.

B/Les banques privées :

B-1-Les banques privées algériennes

:

En fin des années 2001, sont apparues les banques

privées algériennes suivantes : > El Khalifa Bank : le 27

Juillet 1997 ;

> Banque Commerciale et Industrielle d'Algérie (BCIA)

: le 24 septembre 1998 ; > Compagnie Algérienne de Banques (CAB) : le

28 octobre 1999 ;

> Banque Générale Méditerranéenne

(BGM) : le 30 Avril 2000.

B-2-Les banques privées étrangères

:

Sept banques privées étrangères et une

banque mixte portées sur la liste des intermédiations

financières agrées en Algérie :

> City Bank : 18 Mai 1998 ;

> Arab Banking Corporation : 24 September 1998 ;

> Natexis Amana Bank : 27 Octobre 1999 ;

> Al Ryan Algerian Bank : 08 October 2000 ;

> Arab Bank : 15 Octobre 2001 ;

> BNP Paribas : 31 Janvier 2002 ;

> El Baraka Bank : banque mixte, dont le capital est

détenu par les banques publiques algériennes et les banques

privées étrangères.

6-3-Le système bancaire et la contrainte

extérieure (1990-1993) :

En plus de la réforme du secteur public donnant lieu

à l'autonomie de l'entreprise publique et à la promulgation de la

loi relative à la monnaie et le crédit, les années 1990

ont été marquées par la réforme du système

bancaire et la préparation de sa transition vers l'économie de

marché.

Les années 1990-1993 marquèrent la veille du

rééchelonnement de la dette extérieure et la mise en

oeuvre des programmes à moyen terme menés avec le Fond

Monétaire International

« FMI ». Durant cette période,

l'évolution du système bancaire national, et en

général, celle de l'économie dans son ensemble, va

être hypothéquée par les contraintes extérieures.

Ce nouveau dispositif concerne les domaines de la politique

monétaire et du taux de change et aussi le domaine de financement

bancaire de l'économie.

6-4-Le système bancaire et l'ajustement

structurel (1994-1998) :

Après la crise économique de 1993,

l'Algérie ne pouvait pas rembourser sa dette extérieure et le

service de cette dernière accapare l'essentiel du produit des

exportations. Les recettes pétrolières diminuent à cause

de la dégradation des cours de pétrole.

De plus, après l'arrêt du processus mis en oeuvre

avec le FMI en 1991, l'Algérie n'était pas soutenue par les

organismes monétaires et financiers internationaux et de ses principaux

pays créanciers.

Cette situation financière a conduit l'Algérie

à demander de l'aide à la Banque Mondiale et au FMI avec qui elle

va passer l'accord suivant :

> L'accord de confirmation, d'une durée de 12 mois,

qui a été conclu en Avril 1994. Cet accord a été

accompagné d'un accord de rééchelonnement ;

> L'accord appuyé par un mécanisme élargi

de crédit et a été passé en Mai 1995. Il est d'une

durée de trois ans.

Il également accompagné d'un accord de

rééchelonnement avec les pays créanciers, membres des

clubs de Paris et de Londres.

Avec ces deux accord, l'Algérie va opter pour une

nouvelle économie qui est « l'économie de marché

» laissant ainsi le gradualisme des réformes et

l'aménagement d'une transition maîtrisée, comme

prévu par le programme triennal élaboré en1992.

Durant toute cette période 1994-1998, l'Algérie va

procéder à différents changements concernant entre autres

la politique budgétaire et celle du taux de change.

6-5-Le système bancaire de 1999 à2001

:

Après l'ajustement structurel, l'économie

algérienne a connu une véritable dégradation qui ne

favorise pas le passage à l'économie de marché.

A partir de 1998, l'Algérie se retrouvait dans

l'obligation de relever des défis pour améliorer la vie

économique et sociale du pays.

Pour ce faire, l'Algérie procède aux

réformes suivantes :

> La transformation et l'adaptation du rôle de l'Etat

pour qu'il assume ses

missions régaliennes et son rôle de

régulateur dans une économie de marché ;

> La sauvegarde, d'abord, et le développement, en

suite, de l'outil de production relevant, à l'achèvement du

programme d'ajustement structurel, du secteur public économique.

> La mise en place des conditions nécessaires pour

soulager l'entreprise algérienne des chocs extérieures et

préparer son intégration dans la mondialisation ;

> Le déblocage du système bancaire, qui

demeure au centre de la réforme économique et sa transformation

pour en faire un outil au service du développement ;

> Le développement du marché de capitaux pour

en faire un puissant levier dans le financement de l'économie et dans la

transition d'une économie d'endettement en une économie de

marché.

6-6-Le système bancaire dans la période

actuelle :

Aujourd'hui, le système bancaire algérien

compte 20 banques commerciales aux cotés de la Banque Centrale, 3

bureaux de représentation de grandes banques internationales, une banque

des valeurs, une société de clearing chargée des fonctions

de dépositaires, 3 caisses d'assurance-crédit, une

société de refinancement hypothécaire.... Les 1200 agences

des réseaux bancaires restant toutefois dominées par les banques

publiques à auteur de 99%. L'intervention des banques dans le

financement des activités économiques a évolué de

manière significative : elles assurent aujourd'hui des activités

de type universel.

Le secteur bancaire est engagé dans une mutation qui

devrait se traduire une bancarisation plus importante et par des

opérations plus rapides. La mondialisation peut

s'accélérer par la mise en oeuvre de partenariats avec les

institutions bancaires et financières internationales. Le plan de

relance de l'économie et de privatisation offre en outre d'autres

opportunités, notamment dans l'ingénierie financière, le

montage financier des grands projets et le développement de financement

de type leasing ou capital-risque, je précise que la banque

d'Algérie a récemment publié des textes qui garantissent

les droits des investisseurs étrangers en Algérie, comme la

liberté de transfert de produits en cas de désinvestissement.

Le secteur public dispose aujourd'hui d'un réseau

important, de la connaissance des métiers classiques de banque, d'un

personnel formé. Les banques étrangères souhaiteraient

investir en Algérie et apporter une technologie moderne pourrait sans

doute trouver des opportunités de partenariat avec les banques publiques

algériennes.

La dernière réforme de la restructuration du

secteur bancaire stipule un projet de création d'une entité

d'affaires publiques qui viendra compléter l'offre en matière

bancaire. Cette dernière va engendrer plusieurs nouvelles entités

financières. Elle sera un centre d'expertise dans le domaine de

l'engineering financier.

Le ministre des finances envisage de transformer la structure

de banques, par la mise en niveau des différentes fonctions, notamment

les systèmes d'information et la gestion des risques. Outre les

privatisations partielles du CPA et de la BDL, cet exécutif

évoque le projet de redéploiement institutionnel par la

transformation graduelle de banques restant dan le giron public.

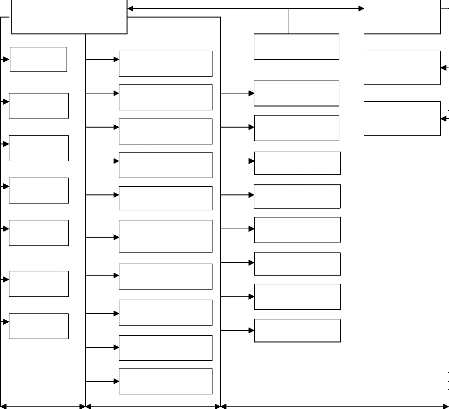

Ministère des finances.

CNMA

CNEP

BADR

Banque Centrale

d,Algérie

CPA

BNA

BEA

BDL

BNP PARIS BAS

ARAB BANK

SOCITE

GENERALE

El BARAKA

CITE BANK

AL RAYAN

NATEXIS

BGM

ABC

CAB

MOUNA BANK

SOFINANCE

UNIO BANK

FINALEP

SALEM

ALCO

CCP

BAD

AIB

Trésor public

Caisse

d,assurance

Caisse de

retraite

Banques

publiques

|

Banques privées

|

Etablissements de financement

|

|

Schéma : Organisation du système bancaire

et financier algérien actuel.

Source : Le système bancaire algérien, de

Abdelkrim Naâs. Page 284

tout au long de ce chapitre ,on a donné une

définition du terme « Banque » sur deux optiques

,économique et juridique , après on a passé en revue de

toutes les opérations effectuées par l'entreprise bancaire ainsi

son champ d'action ,ensuite on a donné un rappel historique sur le

système bancaire algérien qui est un produit d'un processus qui

s'est réalisé en plusieurs étapes, suivant deux

systèmes de gestion différents le premier qui est un

système de gestion administratif de l'économie , le second

basé sur la réforme bancaire et la transition vers

l'économie de marché .

CHAPiTRE II :

Les différents types

de crédits

|

|

Introduction :

En absence des marchées de capitaux

développés (marché monétaire et marchés

financier), la banque reste l'institution privilégiée de

financement envers la quelle se tournent les entreprises ayant des besoins des

financements

De ce fait la banque se présente le bailleur de fonds

de l'entreprise .Elle procède a ma mise en place d'une panoplie de

crédits adapté à ses besoins .En général,

ils sont de deux types :

Chaque type comprend de différentes natures ;

Après avoir donner la définition et objectif de crédits

nous ne retiendrons les principaux crédits :

· Les crédits d'exploitation ;

· Les crédits d'investissement ;

SECTION 1 : Définition du crédit :

1-Définition économique :

Le crédit est un acte qui permet à une personne de

mettre des fonds à la disposition d'une autre personne, avec une

rémunération de service rendu et les risques en courus.

Le crédit est l'essence de la création de

richesse, il contribue à l'expansion de l'activité

économique en général et pour cela, on peut dire que le

crédit joue un effet multiplicateur sur l'activité humaine. En

général, le crédit exige l'existence ou la

rémunération des quatre supports indispensables l'un de l'autre

à savoir le temps, la confiance, le risque et les garanties.

2- Définition juridique :

« Le crédit ce défini comme étant

tout titre onéreux par lequel une personne met ou promet de mettre des

fonds à la disposition d'une autre personne et prend dans

l'intérêt de celle- ci un engagement par signature tel q'un aval,

un cautionnement ou une garantie. Sont assimilées les opérations

de crédit les opérations les opérations de location

assorties d'opérations d'achats ou notamment les crédits-bails

».1

3- L'objectif du crédit :

L'objectif du crédit en général, est le

financement des investissements des entreprises et des particuliers. Le

crédit d'investissement, en particulier, a pour objet le financement de

la production d'un bien déterminé. Son remboursement viendra du

bénéfice résultat de la vente de ce bien. Ainsi il peut

subvenir aux besoins d'équipements des particuliers, qui anticipent la

passibilité d'épargne future par le crédit. En ce sens,

Baudinot et Farabot résument l'objet du crédit ainsi : « le

domaine du crédit est extrêmement vaste, il s'étale dans le

temps, s'étend à toutes sortes d'activités, répond

à de multiples besoins économiques.

Le seul objectif du banquier accordeur du crédit est

d'avoir des gains, mais à condition de pouvoir couvrir ses frais et

s'assurer un bénéfice.

On ne peut pas manquer de signaler qu'il y a un risque couru par

le banquier, donc il sera obligé de le prévoir et le limiter.

1 « Le crédit au sein de l'article 112 de la loi

90-10 du 14 avril 1990 relative à la monnaie et au crédit

»

SECTION 2 : Le crédit d'exploitation.

En cours de l'exercice, l'entreprise à besoin de

liquidité pour couvrir des dépenses éventuelles, mais pour

faire face à la concurrence, l'entreprise se doit d'accorder des

délais à ses clients, elle doit parfois subir des retards dans

les règlements.

En conséquent, l'entreprise se retrouve dans une

situation de besoin de trésorerie, cela va le conduire auprès de

son banquier qui pourra lui proposer des crédits à court terme.

Ces crédits consentis à l'entreprise pour remédier

à des insuffisances temporaires de capitaux à court terme, leur

durée est inférieure à une année et correspond

à le nature des besoins financiers, financement des approvisionnements,

du stockage, de la fabrication ou de commercialisation.

Dans cette section, nous allons donner un aperçu

général sur le crédit d'exploitation mis au service des

entreprises.

Les crédits d'exploitations peuvent être

classés selon :

- Le degré du risque ;

- Leur caractère spécifique ou global ;

- Leur caractère mobilisable ou non ;

- Leur mode de réalisation.

On distingue généralement deux grandes

catégories de crédits d'exploitations : - Les crédits

discrets ;

- Les crédits indirects ou par signature.

Chaque catégorie comprend différentes natures de

crédits ; pour la simplification, nous ne retiendrons ici que les

crédits principaux.

1 - Les crédits directs :

On distingue :

- Les crédits en blanc par caisse ;

- Les crédits assortis de sûretés

réelles.

1 - 1 - Les crédits en blanc par caisse

:

Dans ce type de crédits, le banquier finance une partie

de l'actif circulant de l'entreprise (stocks, créances)

pour équilibrer la trésorerie de cette dernière, sans que

ce financement ne soit affecté à un besoin bien précis

« l'entreprise attend de sa banque une aide qui exclut la recherche

d'une cause très précise au besoin exprimé

et trouve sa justification dans la structure financière de l'affaire, le

sérieux, la moralité et la compétence des dirigeants ...

». (2)

Ces crédits peuvent affecter les formes suivantes :

1 - 1 - 1 - Facilité de caisse :

La facilité de caisse est accordée pour une

entreprise qui se retrouve dans une situation de décalage de

trésorerie à très court terme (quelques jours de mois). Ce

décalage est dû aux décaissements importants tels que

règlement des fournisseurs ou le paiement des salaires. Cette

facilité est accordée par le banquier afin de laisser le compte

de son client évoluer en position débitrice à concurrence

d'un plafond déterminé à condition que le compte revienne

créditeur assez rapidement grâce aux recettes

réalisées.

Au plan de l'entreprise, un tel recours se justifie par son

cycle de rotation qui joue entre :

- L'actif circulant, amenant les valeurs d'exploitations en

valeurs réalisables, puis en valeurs disponibles.

- Le passif avec des échéances à court terme

à régler.

La fixation d'autorisation se fait annuellement en

référence avec le chiffre d'affaires mensuel, en tenant compte

des besoins pouvant être liés à des activités

cycliques ou saisonnières.

S'agissant d'un crédit bancaire, encourant un risque de

non remboursement, il convient de signaler :

- Qu'à première vue, ce risque est limité

(quelques jours par mois à surveiller). - Que le banquier partage avec

son client le risque commercial.

- Que la méfiance doit s'accentuer, en fonction de la

progression du temps d'utilisation dans le mois de cette facilité de

caisse.

1 - 1 - 2 - Le découvert :

Le principe de découvert est le même que celui

que la facilité de caisse à la seule différence que le

découvert est accordé sur une période plus langue et

répond à d'autres exigences. Il a pour objet de compléter

le fonds de roulement insuffisant dans une période donnée allant

de 15 jours à quelques mois.

Ce genre de crédit, rentre dans la catégorie des

avances mises à la disposition de clientèle, sans autres

justifications, que la communication des documents financiers

périodiques (bilans) et l'analyse des postes notamment ceux du fonds de

roulement. La surveillance du compte avec un

2 : « La banque et l'entreprise ». La revue banque. P,

229.

examen périodique de la feuille de position, est la base

de gestion des crédits accordés en découvert.

- Le banquier procède à l'élaboration d'un

plan de trésorerie qui lui permettra de savoir les besoins de son

client, et fixer les termes d'utilisation du crédit.

Divers conditions sont rattachées à ce genre de

crédit :

- En matière de durée : généralement

d'une année mais toujours assorti d'un suivi du cycle (stock,

production, commercialisation) ;

- En matière de garantie : avec un suivi permanant des

stocks, de l'utilisation de crédit, des

produits à commercialiser, le tout assorti d'un

crédit d'assurances. Ces activités

saisonnières sont en ce qui concerne la production et la

commercialisation de deux types : 1 - 1 - 3 - Le crédit de

compagne :

Les entreprises ayant des activités saisonnières

se retrouvent généralement dans un besoin de trésorerie

engendré par un besoin en fonds de roulement. Un besoin qui sera couvert

par la mise en place d'un crédit bien spécifique appelé

« crédit de compagne ». il s'agit d'un crédit sans

garanties apparentes avec des risques accrus, qui fait partager au banquier le

risque commercial de son client.

Cette nature de crédit permet au banquier :

- De fixer aisément le niveau des concours ;

- Se suffire des données chiffrées

générales ;

- Fixer la durée du crédit et son rythme

d'utilisation.

- Le banquier procède à l'élaboration d'un

plan de trésorerie qui lui permettra de savoir les besoins de son

client, et fixer les termes d'utilisation du crédit.

Divers conditions sont rattachées à ce genre de

crédit :

- En matière de durée : généralement

d'une année mais toujours assorti d'un suivi du cycle (stock,

production, commercialisation) ;

- En matière de garantie : avec un suivi permanant des

stocks, de l'utilisation de crédit, des produits à

commercialiser, le tout assorti d'un crédit d'assurances.

- Avantages du crédit de compagne :

- Le banquier connaît la période de besoin ;

- En cas de non remboursement, le banquier prend la marchandise

(gage) et surveille les ventes ;

- Une part est toujours autofinancée par le client.

- Inconvénients du crédit de compagne

:

Le risque commercial est supporté conjoncturellement par

la banque et le client. Le risque lié au crédit de compagne peut

avoir plusieurs causes :

- La forte concurrence, par conséquent le risque de

mévente du produit ;

- La compagne peut être perturbé ou même

raté, si le produit est tributaire du climat ; - Risque de

mévente de produit.

- Précautions de crédits de compagne

:

· Faire preuve de vigilance accrue, notamment :

- En visitant souvent les stocks (volume, conditions de

stockage...) ;

- En s'assurant du rythme régulier de fabrication,

- En s'assurant d'une vitesse d'écoulement acceptable.

· Eviter le financement des produits périssables, et

éviter que les produits soient assurés.

· Procéder s'il y en a eu, à l'étude

des compagnes précédentes.

1-2-Les crédits par caisse assortis de

sûretés réelles :

Certains crédits par caisse font l'objet d'appellation

précise évoquant un objet spécifique ou tout au moins

l'origine des besoins.

Ces crédits donnent lien à l'affection en gage de

certains actifs circulant dans le cadre d'opérations

spécifiques.

Ils peuvent revêtir les formes suivantes :

- L'escompte commercial ;

- L'affacturage ;

- Les crédits sur marchandises ;

- L'avance sur factures ;

- L'avance sur titres ;

- L'avance sur délégation de marché.

1-2 - 1- L'escompte commercial :

« L'escompte est une opération de crédit

par laquelle le banquier met à la disposition du porteur d'un effet de

commerce non échu le montant de cet effet (déduction faite des

intérêts et commissions) contre transfert à son profit de

la priorité de la créance et de ses accessoires »(3)

Toute fois, l'escompte peut également porter sur des

chèques, car bien qu'ils soient payables à une, leur

reconnaissance peut nécessiter un délai, surtout si le lieu de

leur paiement est éloigné.

L'escompte permet aussi au fournisseur détenteur d'un

effet de commerce de mobiliser immédiatement se créance, sans

attendre la date de règlement initialement convenue avec son client en

cas escomptant l'effet auprès de son banquier.

L'escompte est une opération qui consiste pour le

banquier à racheter d'une entreprise les effets de commerce, dont elle

est porteuse, avant l'échéance et moyennant le paiement d'agies,

l'escompte fait donc intervenir trois parties :

- Le débiteur de l'effet, appelé « le

cédé » ;

- Le banquier, qui est appelé « le cessionnaire

».

Pratiquement, le crédit va remettre l'effet de commerce

à sa banque, soit en l'endossant si le nom du bénéficiaire

est déjà indiqué, soit en portant son banquier comme

bénéficiaire de l'effet. - Les caractéristiques de

l'escompte commercial :

L'opération d'escompte présente quelques

caractéristiques :

- La compétence des tribunaux de commerce en cas de

non-paiement de la traite à échéance. La procédure

judiciaire ne pourrait toutefois être étonnée qu'au

près de l'établissement d'un ( « protêt faute paiement

» ;

- Le transfert juridique de la provision est entre les mains de

l'endossataire ;

- La solidarité de la créance. La

contre-passassions des effets impayés fait perdre à la

créance sou caractère combiner.

- Les avantages de l'escompte commercial :

L'escompte présente des avantages, certain pour la banque

:

- D'abord, c'est une opération de crédit qui est

protégée par les dispositions du doit bancaire ;

- La banque a la possibilité, sous certaines

réserves de négocier le papier escompté à la banque

d'Algérie si elle a des besoins de trésorerie

3 « L'entreprise et le financement bancaire »

p.240-241

- uniquement des effets pour les périodes

inférieures à 90 jours sont réescomptables. - Les

inconvénients de l'escompte commercial :

Lorsque le banquier accorde l'escompte, il consent un

crédit à son client, alors, il ne sera payé qu'a

l'échéance de l'effet et par une terse personne, il doit par

conséquent, s'assurer de la qualité de son client (le

crédit) et celle de celui qui doit payer (le cédé).

1-2-2l'affacturage :

« L'affacturage (plus communément appelé

factoring) est une technique par laquelle l'exportateur cède ses

créances commerciales à un affactureur (appelé

également factor) qui se charge d'en opérer le recouvrement et

qui en garantit la bonne fin, même en cas de défaillance

momentanée ou permanente du débiteur.

La société d'affacturage peut accorder à

l'entreprise un crédit dont le plafond évolue

parallèlement au montant des factures en cours, par exemple sous la

forme d'un crédit de caisse. Le plus souvent, le crédit

représente 80 % des factures remises. Le solde de 20 % est remis lorsque

le restant des factures est encaissé. »4

Services offerts :

La société d'affacturage apporte un service

financier complet comprenant :

· la gestion administrative de la facturation

cédée : gestion des comptes clients (surveillance des

encaissements) ;

· la couverture du risque d'impayé

: si le débiteur s'avère être insolvable, la

société d'affacturage paiera à l'exportateur le montant de

la facture en prélevant sur ses fonds propres. Elle ne peut cependant

pas assurer une couverture illimitée. C'est pourquoi après une

étude de solvabilité, elle fixera pour chaque débiteur une

limite couverte.

Et, si l'entreprise le souhaite :

· le financement des créances : le

factoring peut accorder à l'entreprise le financement total ou partiel

des créances, selon les besoins de trésorerie de l'entreprise. Il

est généralement accordé sous forme d'un crédit de

caisse. La limite supérieure de ce crédit évolue en

fonction du montant des factures en cours. Il peut atteindre jusqu'à 85

% des factures remises. Le solde est payé lorsque les factures sont

encaissées ;

· la couverture du risque de change : les

sociétés d'affacturage offrent la possibilité d'obtenir

des avances dans la devise des factures.

4 Source (dossier TD 3eme économie international)

2006/2007.

Si la plupart des sociétés faisant appel à

l'affacturage sont intéressées par l'ensemble des services

offerts, d'autres par contre choisissent de garder l'une ou l'autre de ces

fonctions à leur propre compte.

-Ces avantages :

Gestion administrative, comptable et juridique (en cas

d'impayé) simplifiée. Certaines société

d'affacturage vont jusqu'à offrir un accès direct à leur

ordinateur pour consulter le solde d'un débiteur, vérifier

instantanément le paiement d'une facture, reconstituer un historique de

paiement, ...

· Gestion de la trésorerie plus efficace car

meilleur suivi de la gestion des créances.

· Evaluation des risques encourus réalisé par

la société d'affacturage : il y a donc une diminution des

demandes de renseignements commerciaux par l'entreprise sur ses clients.

· Outil de financement pouvant payer de manière

anticipative jusqu'à 85 % du montant des factures.

· Elimination du risque de non payement par une couverture

à 100 % du montant de la facture (sauf en cas de litige commercial entre

vendeur et acheteur).

· Possibilité de bénéficier

d'avances en devises, couvrant le risque de change.

· Suppression de l'obligation d'exiger un crédit

documentaire irrévocable ou une remise documentaire, souvent

difficile à demander d'un point de vue commercial (traduit un manque de

confiance de la part de l'exportateur)

-Ces inconvénients :

· Coût relativement élevé (quoiqu'il

soit important de le relativiser - voir à ce propos le coût de

l'affacturage).

· Obligation de présenter toutes les créances

dans le secteur géographique ou économique choisi (même

principe qu'en assurance-crédit).

· Limité le plus souvent à des factures

à courte échéance avec principalement des débiteurs

établis dans les pays occidentaux.

· Dépersonnalisation de la relation avec le client :

les dossiers des clients de l'entreprise répondant aux critères

du portefeuille de créances repris par la société

d'affacturage sont traités de la même manière et peuvent

vous empêcher de personnaliser vos relations avec vos clients.

· Gestion du recouvrement des créances ou des

retards de paiement parfois plus brutale que celle que l'exportateur

appliquerait en interne, ce qui peut porter à conséquences sur

les bonnes relations commerciales entre l'exportateur et ses clients.

1-2-3 les crédits sur marchandises :

Le banquier accorde des avances sous forme de fonds sur

marchandises lui appartenant. Cela peut se faire soit au moyen d'une avance sur

marchandise, soit par escompte de warrants.

1-2-3-1 Avance sur marchandises :

L'avance sur marchandises consiste à financer un stock et

à appréhender, en contrepartie de ce financement, des

marchandises qui sont remises en gage au créancier.

L'avance sur marchandises fait l'objet d'une «

dépossession du gage » et de la remise de celui-ci soit directement

entre les mains d'un tiers détenteur, par exemple un transitaire, qui

assure la conservation du gage pendant la durée de l'opération et

s'engage par lettre, vis-à-vis du créancier, à ne pas se

dessaisir de ce gage sans les instructions formelles de celle-ci.

1-2-3-2 Escompte de warrant :

« Le warrant est un effet de commerce revêtu de la

signature d'une personne qui dépose, en garantie de sa signature et dans

des magasins généraux, des marchandises dont elle n'a pas

l'utilisation immédiate » (5)

a- Les magasins généraux :

Les magasins généraux, tiers détenteurs

des marchandises, délivrant, en représentation de ces stocks, un

récépissé énonçant les noms, profession,

domicile du déposant ainsi que la désignation de la marchandise

déposée, et un « bulletin de gagé »,

appelé warrant ou sont portés le montant de la créance

garantie (en capital et intérêts), la date de

l'échéance, le nom et domicile du créancier. Où se

remet à ce créancier un document appelé «

récépissé-warrant » qui comporte deux parties :

- « le récépissé » qui constate,

au profit du porteur ; le droit de propriété sur ces marchandises

;

- « le warrant » qui constate, au profit du porteur ;

leur mise en gage, le warrant est un mayen de financement alors que le

récépissé est un titre de propriété.

b-L'escompte de warrant :

5 « L'entreprise et le financement bancaire » p.137

Lorsqu'une entreprise a déposé des marchandises

dans un magasin général, elle peut obtenir de son banquier une

avance garantie par les marchandises déposées.

Pour obtenir cette avance, l'entreprise endossera le warrant

seule (warrant détaché) à l'ordre de sa banque, en

s'engageant à rembourser la somme prêté à

l'échéance porté sur le warrant.

Si le crédit n'est pas remboursé à

l'échéance, la banque pourra vendre les marchandises et se

retourner contre non client et les éventuels signataires (avalistes et

endosseurs) par le surplus, si le produit de vente ne suffit pas à

rembourser la somme prêtée.

Si le bénéficiaire de crédit veut vendre sa

marchandise avant l'échéance du warrant, il y a deux solutions

principales :

- Rembourser la banque pour libérer la marchandise ;

- Vendre la marchandise moins chère, à charge pour

l'acheteur de régler la banque pour le montant du crédit

accordé.

1-2-4- L'avance sur factures :

« Dans le cas de contrats de travaux, de fourniture ou de

prestation de services non nantissable, la banque peut de façon

exceptionnelle, accorder des avantages sur factures (ASF). Ces derniers doivent

impérativement être revêtus de l'engagement du

débiteur de virer irrévocablement les sommes dues au compte du

client ouvert auprès de la banque. Le montant du crédit doit

être limité à 50% minimum de celui des factures »

(6)

L'avance sur facture est destinée à mobiliser le

poste client des entreprises qui travaillent avec des administrations.

Dans la pratique, ces organismes, qui ne sont pas

réputés commerçants, payent leurs achats par des virements

ordonnés sur leurs comptes au trésor, ce règlement est

certain, mais en pratique, le principe de sa réalisation est long.

Afin de permettre la mobilisation du poste client, même en

l'absence d'effets de commerces les banques utilisent la procédure dite

« l'avance sur factures ».

Pour s'assurer du caractère certain de la créance,

on demandé au client de fournir pour chaque avance le bon de commande,

le bon de livraison et la facture qui est indispensable.

La simple domiciliation de la facture s'avère

insuffisante. Par conséquent, le banquier exige que les factures

présentées indiquent que :

- La marchandise est livrée ou la prestation est fournie

;

6 Fascicule BDL 1999

- L'administration débitrice s'engage à

régler le montant de la facture aux guichets de la banque

concernée.

L'engagement de cette dernière doit être

fermé et irrévocable et doit figurer sur la facture comme suite

:

Exemple :

« Le paiement de la présente facture s'effectuera de

manière irrévocable par virement au compte n°.... ouvert au

nom de l'entreprise.... Auprès de la banque... ».

Cachet et signature de l'acheteur.

Dans l'avance sur facture, le compte du client est

crédité par le débit d'un compte spécial «

avance garantie ». Le compte de l'avance ne dépasse pas en

générale les 50% du montant de la facture, a la réception

du virement venant en réglant de la facture.

1-2-5- L'avance sur titre :

« Ces avances sont garanties par des titres de

négociation faciles, notamment les bons de caisse, l'existence de

nantissement atténue le risque de la banque qui peut à suite

d'une procédure facile, faire réaliser à son profit les

titres nantis et assurer ainsi le remboursement de son crédit.

Précisons que seuls les bons de caisse souscrits dans

le réseau BDL peuvent être pris en nantissement. Les avances sur

titres doivent être limitées à 80% maximum du montant des

créances en garantie » (7)

L'avance sur titre est un crédit accordé

à un client contre remise de valeurs mobilières en garantie.

Actuellement, les avances sur titres qui existent en pratique sont les avances

sur bons de caisse et sur compte dépôt à terme (Dinars et

devises).

Cependant, le banquier doit assurer de l'authenticité

du bon, en pratique, la quasi-totalité des avances sur titres

accordées sont garanties par des bons de caisse souscrits dans la

même agence qui accorde ce crédit.

Le dossier à fournir pour obtenir ce genre d'avance

n'est composé que d'une demande manuscrite et pièces

justificatives de la situation fiscale et parafiscale du client. L'agence

accorde des avances sans aucune étude. Elle ne fait qu'établir

une fiche des synthèses qui résument les caractéristiques

de la relation.

7 Fascicule crédit BDL 1999

2- Les crédits indirects (engagements par

signatures) :

Un crédit par signature se définit comme un

engagement donné par la banque sous forme d'une acceptation, d'un aval,

d'une caution ou d'un crédit documentaire ; de payer pour compte d'un

débiteur si celui-ci s'avérerait défaillant.

Le but recherché par le client en sollicitant la signature

de la banque peut être : - De différer le paiement exigible

immédiatement ;

- D'éviter un versement d'espèces à titre de

cautionnement.

- D'accélérer une rentrée de fonds.

2-1 L'acceptation :

L'acceptation bancaire consiste en l'engagement d'une banque

à payer un effet de commerce à échéance. Cet

engagement est matérialisé par la mention « bon pour

acceptation » précédé par la signature du

banquier.

« La banque accepte, tout simplement, à titre de

débiteur principal, une lettre de change. Elle perçoit pour ce

faire une commission, variable avec le crédit accordé et le

risque, et compte sur la provision que lui fournira le terrier pour payer

à l'échéance. Ici encore, elle n'engage donc que sa

signature. Et c'est bien un crédit puisque le tireur pourra très

facilement escompter une traite acceptée par une banque » (8)

Dans ce type de crédits, le banquier devient le principal

obligé vis-à-vis des tiers, elle est accordée par le

banquier à son client dans les deux cas suivants :

- Dans le cadre du commerce extérieur ou le banquier

substitue sa signature à celle de son client (importateur), s'engageant

ainsi à payer le fournisseur à échéance ;

- Dans le cas ou le banquier ne peut escompter une traite

présentée par son client à ses guichets, ceci peut

être due à un gène de trésorerie.

8 : « Droit bancaire » édition DALLOZ .P 563

2-2 L'aval :

Au sens de l'article 409 du code de commerce Algérien,

l'aval est un engagement fourni par un tiers qui se porte garant de payer tout

ou une partie du montant d'une créance, généralement un

effet de commerce. L'aval peut être donné sur le titre ou sur un

acte séparé.

L'avaliseur est tenu de la même manière que celui

dont il s'est porté garant (débiteur principal), le banquier

(avaliste) doit apprécier le demandeur d'aval non seulement à

travers sa santé financière, mais aussi à travers les

effets déjà avalisés (existence d'incidents de

paiement).

L'engagement de la banque est exprimé d'elle pour :

« Bon pour aval de la signature de (Client) du (Montant en

chiffres et

en lettres) à échéance (Date) »

Signature et cachet de l'avaliste

2-3 Les cautions :

Avant de détailler ce titre, il convient de distinguer la

caution du cautionnement. -La caution :

C'est la personne qui s'engage envers un créancier

à payer la dette du débiteur principal, même à

l'issu du dernier ou contre son gré.

-Le cautionnement :

C'est le contrat unilatéral, par lequel la caution

garantit l'exécution d'une obligation, en s'engageant envers les

créanciers à satisfaire cette obligation, si le débiteur

principal ne la satisfait pas lui-même.

« En se portant caution, c'est-à-dire en

prêtant leur signature, les banques font crédit à leurs

clients. En effet, tout engagement de caution contient en puissance un

engagement de découvert dans la mesure ou, appelées à

payer à la place de leurs clients défaillants, elles peuvent

rencontrer des difficultés à se faire rembourser. Il leur faut

donc faire preuve de vigilance dans l'octroi des lignes de cautions, inscrites

hors bilan, qui constituent un important volume de risque, de l'ordre de

moitié, voir plus, de l'encours des crédits à court terme

chez certaines banque » (9)

9 « La banque et l'entreprise ». P.397.

Il existe plusieurs types de cautions bancaires qu'on peut

classer selon leur destination. On distingue :

- Les cautions qui permettent au client de différer le

paiement ;

- Les cautions qui leur évitent certains

décaissements ;

- Les cautions pour accélérer des rentrées

de fonds

2-3-1 Les cautions différant les paiements

:

Appelées communément cautions fiscales et

douanières, elles permettent aux bénéficiaires de disposer

d'un délai supplémentaire pour le règlement de la TVA ou

des droits de douanes.

2-3-1-1 Caution douanière :

Les droits de douanes sur les marchandises sont payées

généralement en 15 à 30 jours à compter du moment

ou elles débarquent dans le pays de l'importateur.

Par conséquent, des problèmes de

trésorerie peuvent naitre, la banque peut intervenir pour

résoudre ce problème momentané, elle peut délivrer

à la demande de client, une caution qui permettra de décaler le

paiement des droits de douanes de quatre (04) mois. Cette dernière

portera l'appellation « Obligation cautionnée ».

2-3-1-2 Caution fiscale :

Les entreprises facturent la taxe sur la valeur ajoutée

(TVA) pour le compte de l'Etat. Cette TVA doit être

réservée au comptant ou plus tard le 20 du mois suivant,

diminuée de celle qui a été déjà

payée selon l'équation suivante.

TVA payée par l'entreprise à l'Etat = TVA

collectée par l'entreprise sur ses ventes - TVA payée par

l'entreprise sur ses achats

L'administration fiscale peut autoriser les entreprises qui ont

fait la demande à payer la TVA par obligation cautionnée à

4 mois.

2-3-1-3 Cautions pour imposition constatée

:

Lorsqu'un client conteste une imposition, la redevance

peut-être suspendue en attendant le règlement du litige. Mais le

délai est accordé à une condition qu'une caution bancaire

soit fournie.

2-3-1-4 La soumission du crédit à

l'enlèvement :

L'Etat permet à l'importateur le retrait de ses

marchandises avant la détermination, par l'administration des douanes,

des droits dus.

L'administration des douanes accorde à l'importateur un

crédit d'enlèvement, dans le cadre d'une autorisation globale

appelée « soumission de crédit » à

l'enlèvement. Ce crédit lui permet de prendre possession de la

marchandise importée sans paiement immédiat des droits.

L'importateur s'engage, auprès de l'opération des

douanes, à payer, dans les 15 jours qui suivent l'enlèvement de

la marchandise importée sous paiement immédiat des droits.

La soumission de crédit à l'enlèvement,

valable une année, doit être cautionnée par la banque. Son

plafond est fixé par l'administration des douanes.

2-3-1-5 La caution pour entreprise fictif :

Une entreprise peut également obtenir le

différé de paiement des droits relatifs à des marchandises

entreposées dans sans local ou celui d'un tiers jusqu'à leur

vente. Cet entrepôt est fictif.

L'administration des douanes ne peut donner suite à une

telle demande que sur présentation d'une caution bancaire appelée

caution pour entrepôt fictif.

2-3-2 Les cautions évitant les

décaissements :

Ce type de crédits sont délivrés à

remplacer des nantissements d'espèces et de garantir la bonne fin d'une

opération.

2-3-2-1 1a caution pour admission temporaire

:

Les marchandises importées en vue d'une