Section 2 : Dossier de financement

1. Constitution du dossier

1.1 .Les documents fournis par le promoteur

(gérant) :

Après avoir accueilli le client qui est connu de la part

des services de l'agence, celui-ci a présenté sont projet sous

forme d'un dossier comportant les pièces suivantes :

-Une demande écrite, présentée par le

gérant de l'entreprise, qui exprime un besoin de financement

d'investissement pour l'acquisition du matériel nécessaire au

bon, fonctionnement de sont activité, d'un montant de 1.193.525, 00 DA.

Avec la proposition d'un crédit à moyen terme (CMT) remboursable

sur cinq (05) ans.

-Copie du registre de commerce Authentifié.

-Les bilans des quatre (04) dernières années

(2002à 2005) et les tableaux de répartition des résultats

(TCR).

-Une étude technico-économique comprenant des

bilans prévisionnels sur cinq (05) ans et des TCR sur cinq (05) ans.

-Diplôme.

-Document annexes (factures pro formas, statuts, contrat de

location, liste de matériel, attestations fiscales et par fiscales).

1.2. Les documents établis par le chargé

d'étude :

Après vérification de la conformité et

de la régularité des documents fournis par le client le

chargé d'étude remplit le support normalisé de

l'étude (page d'identification) qui est ajouté au dossier.

2 .Collecte d'informations

2.1-Consultation avec la centrale des risques

:

La collecte d'informations s'est effectuée avec la

consultation de la centrale des risques de la Banque d'Algérie. Les

réponses favorables pour l'octroi du crédit sont ajoutées

au dossier. En effet l'entreprise ne figure pas dans les fichiers de la

centrale des risques ensuite il y en a la visite ou sera implanté

l'investissement

2.2- compte rendu de la visite :

Le compte rendu de la visite nous renseigne du lieu ou sera

implanté l'investissement il nous indique l'existence de ce qui suit

:

2.2.1 Locaux :

Le promoteur dispose d'un locale réservé à

l'activité de menuiserie d'une superficie de 60m2.

Le local sus cité est obtenue sous forme de location

pour une durée de cinq(05)ans renouvelables et équipés en

énergie et utilité , en outre le promoteur s dispose d'un second

local réservé pour le stockage des matières

première et produits finis

2.2.2 Approvisionnement :

Les principaux fournisseurs de cette entreprise sont :

-Le premier pour l'équipement de menuiserie SNC MAMMERI

équipements industriels machine et outillage

-Le deuxième pour ce qui concerne l'approvisionnement en

bois en toute dimensions

-Le troisième pour ce qui concerne tout les outils et les

petits équipements utilisés dans la menuiserie (vices, pommelles,

colle, etc )

2.2.3 Chiffre d'affaire provisionnelle :

Le chiffre d'affaire attendu des différents

marchés en cours de réalisation sera de 2.042. 500.00DA.

2.2.4 Concurrence :

Aucun atelier de menuiserie et ébénisterie

n'existe dans la commune située à 6 km du chef lieu de la

daïra de Draa Ben Kheda ,cela veut dire que l'activité du client

n'a pas de concurrence directe.

2.2.5 La clientèle :

La clientèle de cette entreprise comprend principalement

des marchands de meubles, des particuliers, des administrations publiques.

SECTION 3 : Analyse de l'étude

technico-économique 1-Presentation du projet :

1-1 Données générales sur le projet

:

Promoteur : x

Intitulé : Acquisition des

équipements nécessaires pour création d'une menuiserie

générale du bois

Dénomination : entreprise

individuelle

Branche d'activité : menuiserie

générale du bois

Implantation : Village Zimoula commune SIDI

NAAMANE wilaya de TIZI OUZOU

Production :

- Chaises de cuisine et tables - Chaises rustiques

- Tables rustiques

- Chambre à coucher rustique - Eléments de

bibliothèque

2 .Etude économiques du projet :

2-1 Impact du projet :

Les du projet sur le plan socio-économique sont en

adéquation avec les objectifs des pourvoir publics

En effet, ce projet permettra de :

-Réduire le chômage

-Développer un produit de qualité

- Approvisionner les collectivités locales en

équipements du bureau (bureaux, armoires etc.) 2-2 Facteurs

socio-économique :

Le projet permet vde crée deux poste d'emploi en plus du

gérant (promoteur) , du point de vue économique , recette fiscale

seront généré par le projet au profit de la commune .

2-3 protection de l'environnement :

Ce type d'activité n'a pas de retombé

néfaste sur l'environnement de la Wilaya de Tizi ouzou

3. Etude technique du projet

3-1 Choix technologique :

La technologie retenue dans les équipement est de haut

niveau compte tenu des normes de sécurité dont ils disposent .Ces

équipements sont acquis auprès d'un importateur

d'équipements industriels qui sont les suivant :

- Combinée 7 opérations - 01 Ponceuse

- 01 Toupie

- 01 Compresseur

3-2 Evaluation du coût de

l'investissement

3.2.1 Equipement :

L'investissement projeté consiste en l'acquisition

d'équipements nécessaires au démarrage d'un atelier de

menuiserie générale du bois dont la liste est composé de

:

Désignation des équipements

|

Valeurs H .Taxes

|

Combinée 7 opérations

|

657.890.00 DA

|

01 Ponceuse

|

2 10.245.00 DA

|

01 Toupie

|

298.245.00 DA

|

01 Compresseur

|

260.860.00 DA

|

Total H Taxes

|

1.193.525.00 DA

|

|

3.2.2 Frais préliminaire :

Les frais antérieurs au démarrage sont

estimés forfaitairement à 50000,00DA.

Le montant globale des

dépenses d'investissement se décompose comme suit :

Rubrique

|

Montant

|

Frais préliminaire

|

50.000.00 DA

|

Equipement

|

1.193.525.00 DA

|

Total

|

1243525.00 DA

|

|

3.3 Montage financier :

Le projet sera fiancé a hauteur de 30% sur fonds propres

du promoteur pour ce qui est des équipements et 70% sous formes de

crédits bancaires à moyen terme.

Les frais préliminaire ainsi que le stock de

démarrage seront pris en change en totalité par le promoteur sur

fonds propres.

Structure de financement

|

Montant

|

Taux

|

Apport personnel du promoteur

|

_

|

_

|

Apport en nature

|

_

|

_

|

Apport en numéraire

|

373.057,50 DA

|

30%

|

Crédit bancaire

|

870.467,50 DA

|

70%

|

Total

|

1243 525.00 DA

|

100%

|

|

La structure de financement proposé par le promoteur est

la suivante :

4. Evaluation des recettes et dépenses

prévisionnelles :

4.1 Recettes prévisionnelles :( Chiffre d'affaire

annuel)

Les recettes pressionnelles sont le produit ce de la

commercialisation des article fabriqués par l'atelier et qui sont

- Chaises de cuisine et tables

- Chaises rustiques

- Tables rustiques

- Chambre à coucher rustique

- Eléments de bibliothèque

Les chiffres d'affaires par types de produits se présente

comme suit :

Désignation des articles

|

Quantité /année

|

P.V.UH.T

|

Valeur totale H. Taxes

|

- Chaises de cuisine et tables

|

50 ensembles

|

65.000,00

|

325.000,00

|

- Chaises rustiques

|

210

|

2.200,00

|

462.500,00

|

Tables rustiques

|

35

|

9.000,00

|

3 15.000.00

|

Chambre à coucher rustique

|

10

|

58.000,00

|

580.000,00

|

Eléments de bibliothèque

|

10

|

36000.00

|

360.000,00

|

Total chiffre d'affaire

|

|

2.042.500,00

|

|

N.B : Une augmentation du chiffre d'affaire de 5% par

année est prise en considération pour tenir compte de l'inflation

et de la hausse du volume d'activité.

4.2 Evaluation des dépenses

prévisionnelles

4.2.1 Matière et fourniture consommée

:

Les consommations des matières premières sont

estimées à 600.000.00 DA.

Nous présenterons ci-dessous l'évolution on de

ce poste durant 05 années en tenant compte de taux d'augmentation de 5%

par année et ce pour tenir compte a la fois de l'inflation et de la

hausse du volume d'activité

Année

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

Intitulé

|

|

|

|

|

|

Consommations

|

600.000,00

|

630.000,00

|

661.500,00

|

694575,00

|

729.303,75

|

|

4.2.2 Consommation intermédiaires :

La consommation intermédiaire représentante

l'énergie électrique qui est estimée à

60.000,00DA/an.

4.2.3 Services :

Les services sont estimés de la manière suivante

:

Désignation

|

Montant

|

- Entretien et réparation de machines

|

50.000,00 DA /an

|

- Transports des matières

|

40.000,00 DA /an

|

- Loyer et charges locatives

|

24.000,00 DA / an

|

Total

|

114.000,00 DA /an

|

|

Il sera tenu compte de 5% d'augmentation par année pour

tenir compte de l'inflation à la fois pour les consommations

intermédiaires et pour les services

4.2.4 Frais de personnel :

En plus du gérant le projet permet de créer deux

(02) postes de travail (menuisiers qualifiés) et un apprenti.

Pour l'évaluation du poste de charges de personnel, il

sera tenu compte de 5% d'augmentation en matière de salaires par

année .Le tableau ci-dessous permet d'évaluer le poste de charge

qui présente comme suit :

|

Rémunération annuelle

|

Catégorie Socio-

prof

|

Nbre de postes

|

Rémunérati on

Mensuelle

|

1ère année

|

2éme année

|

3éme année

|

4éme année

|

5éme année

|

Gérant

|

01

|

18000,00

|

216000,00

|

226800,00

|

238140,00

|

250047,00

|

262549,35

|

Menuisier

|

02

|

10000,00

|

240000,00

|

252000,00

|

264600,00

|

277830,00

|

291721,50

|

Apprenti

|

01

|

6000,00

|

72000,00

|

75600,00

|

79380,00

|

83349,00

|

87516,45

|

S/Total

|

04

|

|

528000,00

|

554400,00

|

582120,00

|

611226,00

|

641787,30

|

Cotisations sociales

|

|

95040,00

|

99792,00

|

151351,20

|

158918,76

|

166864,69

|

Total frais personnel

|

623040,00

|

654192,00

|

733471,20

|

770144.76

|

808651,99

|

|

4.2.5 Impôts et taxes : (versement

forfaitaire et taxes sur l'activités professionnelle)

Le projet est réalisé dans une cadre de l'APSI, le

promoteur bénéfice d'une exonération en matière de

taxe sur l'activité professionnelle ainsi que le versement forfaitaire

pendant les deux premières années d'exploitation .

· TAP (taxe sur l'activité professionnelles) :

2.55% du chiffre d'affaire hors taxes

Années

|

1ère année

|

2éme année

|

3éme année

|

4éme année

|

5éme année

|

Montants

|

0

|

0

|

57422,33

|

60293,45

|

63308,12

|

|

· V.F (Versement forfaitaire) : 6% des

rénumerations annuelles.

Années

|

1ER années

|

2éme année

|

3éme année

|

4éme année

|

5éme année

|

VF

|

0

|

0

|

582.120x6%x0,91=

|

611.226x6%x0,91=

|

641.787.30x6%x0,91=

|

|

|

|

31783,75

|

33372,93

|

35041.58

|

Total d'impôts

|

0

|

0

|

89.206 ,08

|

93.666,38

|

98.349,70

|

VF+TAP

|

|

|

|

|

|

|

4.2.6 Frais financière :

Echéancier de remboursement de crédits bancaire

· Montant = 870467,50

· Durée : 05ans dont 1 année de

différer

· Taux : 8.5% l'an

Année

|

Capitale début de période

|

Principale

|

Intérêts

|

TVA

|

1

|

870.467,50

|

_

|

73.989,73

|

10.358,56

|

2

|

870.467,50

|

217616,87

|

73.989,73

|

10.358,56

|

3

|

652.850,67

|

217616,87

|

54.492,30

|

7.628,92

|

4

|

435233,75

|

217616,87

|

36994,86

|

5.179.28

|

5

|

217616,86

|

217616,87

|

18497,43

|

2589,64

|

|

4.2.6 Frais divers :

Les divers sont constitués des polices d'assurances

multirisques professionnelles à contracter Le montant ce cette rubrique

est de 24.142.9 1 DA

4.2.7 Dotations aux amortissements :

Les dotations aux amortissements sont comme suit :

Rubriques

|

Montant

|

Taux d'amortissement

|

Dotation annuelle

|

Frais préliminaires

|

50.000,00

|

10%

|

119352 ,50

|

Equipements

|

1193.525.00

|

33%

|

16666 ,66

|

Total

|

1243525,00

|

|

255.371,66

|

|

5 .Analyse financière du projet :

Dans l'analyse financière du projet on va voir

l'étudier l'exploitation de l'entreprise à travers du tableau de

compte résultat (TCR) et en suite on va étudier l'activité

de l'entreprise ainsi la répartition de la valeur ajoutée

1. Analyse des TCR prévisionnels

Années

|

1

|

% CA

|

2

|

% CA

|

3

|

% CA

|

4

|

% CA

|

5

|

%CA

|

CA

|

2.042.500,00

|

|

2.144.625,00

|

|

2.251.856,25

|

|

2.364.449,06

|

|

2.482.671 ,05

|

|

Consommations

|

600.000,00

|

29.38%

|

630.000,00

|

29.38%

|

661.500,00

|

29.38%

|

694.575 ,00

|

29.36%

|

729303,75

|

29,38%

|

Services

|

114.000,00

|

5.58%

|

119.700,00

|

5.58%

|

125.685,00

|

5.58%

|

131.969,00

|

5.58%

|

138567 ,71

|

5.58%

|

VA

|

1.328.500,00

|

65.04%

|

1.394.925,00

|

65.04%

|

1.464.671, 25

|

65.04%

|

1.537.904,81

|

65.04%

|

1.614.800,05

|

65.04%

|

F P

|

623.400,00

|

30.52%

|

654.192,00

|

30.50%

|

733.471,20

|

32.57%

|

770.144,76

|

32.57%

|

808.652 ,00

|

32.57%

|

Impôts et Taxes

|

0,00

|

0.00%

|

0,00

|

0.00%

|

89.206,29

|

3.96%

|

93.666,39

|

3.96%

|

98.349,71

|

3.96%

|

Frais divers

|

24.142,91

|

1.18 %

|

24.142,91

|

1.13%

|

24.142,91

|

1.17%

|

24.142,91

|

1.02

|

24.142,91

|

0.97

|

EBE

|

680.957 ,09

|

33 .34%

|

716.593,09

|

33.41%

|

617.850,80

|

27.44%

|

649.950,75

|

27.49%

|

683.655,43

|

29.51%

|

Amortissement

|

119.352,50

|

5.84%

|

119.352,50

|

5.64%

|

119.352,50

|

5.30%

|

119352,50

|

5.05%

|

119.352,50

|

4.81%

|

Frais financiers

|

73.898,74

|

3.62%

|

73.989,74

|

3.50%

|

55.492,30

|

2.46%

|

36.994,87

|

1.56%

|

18.497,50

|

0.75%

|

Résultat d'exploitation

|

487.974,85

|

23.89%

|

523.247,85

|

24.40%

|

443.006,25

|

19.67%

|

493.603,38

|

20.88%

|

545.805,50

|

21.98%

|

Résultat hors exploitation

|

16.666,67

|

0.82%

|

16.666,67

|

0.78%

|

16.666,67

|

0.74

|

0.00

|

0.00%

|

0.00

|

0.00%

|

Résultat brut de l'exercice

|

471.308,19

|

23.08%

|

506.581,19

|

23.62%

|

426.339,58

|

18.93%

|

493.603,38

|

20.88%

|

545.805,50

|

21.98%

|

IBS

|

0.00

|

0.00%

|

0.00

|

0.00%

|

127901,88

|

5.68%

|

148.081,01

|

6.26%

|

163.741,65

|

6.60%

|

Résultat net de l'exercice

|

471.308,19

|

23.08%

|

506.581,19

|

23.62%

|

298.437,71

|

13.52%

|

345.522,38

|

14.61%

|

382.063,85

|

15.39%

|

Amortissements

|

119.352,50

|

5.84%

|

119352,50

|

5.57%

|

119.352,50

|

5.30%

|

119.352,50

|

5.05%

|

119.352,50

|

4.81%

|

CAF Brut

|

590650,69

|

28.29%

|

625.933,69

|

29.19%

|

545.692,09

|

24.23%

|

612.955,89

|

25.92%

|

665.158,00

|

26.79 %

|

|

|

|

|

|

|

|

|

|

|

|

|

· L'évolution du chiffre d'affaires

:

D'une façon globale, le chiffre d'affaires est en

augmentation d'une année à une autre, mais avec un taux constant.

Cette augmentation est liée à l'activité de l'entreprise

et aussi à l'augmentation des prix.

· Les consommations :

Les consommations sont en augmentation permanente, en vitesse de

croisière ce qui correspond à 29.38% du chiffre d'affaires.

· Les services :

Les services sont en augmentation permanente, et le taux par

rapport au chiffre d'affaires est en augmentation d'une année à

une autre.

· La valeur ajoutée :

La valeur ajoutée varie avec un taux stationnaire par

rapport au chiffre d'affaire du chiffre d'affaires, ce qui représente un

taux appréciable vue que c'est une richesse créée par

l'entreprise.

· Frais personnel :

Les frais de personnel sont en constante augmentation et cela

est lié directement à l'augmentation des charges salariales

· Impôts et taxes :

Les impôts et taxes sont nuls dans les deux

première année, vue que le promoteur bénéficie des

mesures APSI mais dans les trois dernière années les impôts

et taxes vont êtres à la hausse, cela est du à l'expansion

de son activité (augmentation du chiffre d'affaire et des frais de

personnels) leurs taux par rapport au chiffre d'affaire il est de 3.96%

· L'excédent brut d'exploitation (EBE)

:

L'EBE est augmentation dans la 1ère

année et le 2eme mais il a diminué dans la

3eme année à cause de l'augmentation des charges en

revanche dans la 5eme année l'EBE est très

important

· Les amortissements :

Les montant des amortissements qui sont évolués

à 119.352.50 DA durant toute les cinq 5 années il est à

noter que les matériels et outillages sont amortis pour 1 0ans

· Le résultat net :

Le résultat net est en augmentation durant les

premières années sous prétexte que le promoteur est

exonéré d'impôts mais il a une diminution dans les trois

dernières années vue les charge fiscales sont importantes.

~ La capacité d'autofinancement (CAF)

:

La CAF représente une moyenne de 28% du chiffre

d'affaires. Les montants de la CAF brute sont assez considérables qu'il

puisse régler les annuités de remboursement des emprunts avec un

sur plus qui constitue un matelas de sécurité pour

l'entreprise.

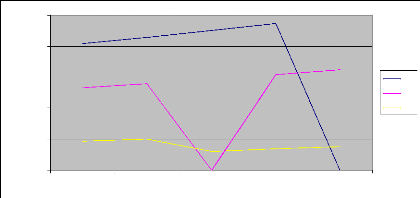

2. L' Evolution de l'activité de l'entreprise et

la répartition de la VA :

2.1. Evolution de l'activité

2500000

2000000

1500000

1000000

500000

0

1 2 3 4 5

CA

VA

RN

Cette représentation graphique nous montre la relation

entre évolution du chiffre d'affaire (CA) la valeur ajoutée et le

résultat net , en effet le chiffre d'affaire en augmentation permanente

, la VA et le RN entre en adéquation avec l'évolution du chiffre

d'affaires.

2.2 La répartition de la valeur

ajoutée

La valeur ajoutée rémunère les

différents facteurs de production. Elle se répartit entre les

salariés, l`état, l'entreprise et la banque.

|

Travail:

|

Ch

|

arg ( )

es de personnel avec retraiteme

nts× Valeur ajoutée

|

100

|

|

Etat:

|

ITVA pôt

+ Im

|

sur les bénéf.

|

- Subventions d loit

' exp .

|

×

|

100

|

|

|

|

Valeur ajoutée

|

Banque:

|

Frais financiers

|

( )

avec ceux de crédit bail

- × 100

|

|

|

Valeur ajoutée

Valeur ajoutée

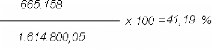

On a choisi la cinquième année avec une valeur

ajoutée la plus élevée comme année de

référence pour voir le répartition de la valeur

ajoutée crée par l'entreprise.

On remarque que les frais de personnel absorbent la part la

plus importante de la valeur ajoutée qui regroupe plus de 50%. La CAF

représente 41.19 % qui est un taux très élevé par

rapport la valeur ajoutée ce qui est suffisant pour rembourser son

emprunt.

6. Etudes de rentabilité du projet :

Dans l'étude de la rentabilité on va construire

les cash flows générés par l'entreprise durant les cinq 5

année en suite on va calculer la valeur actuelle net ainsi le

délais de récupération.

1. Calcule des cash- flows

|

Années

|

1

|

2

|

3

|

4

|

5

|

|

Résultat de l'exercice

|

471.308,19

|

506.581,19

|

426.339,58

|

493.603,38

|

545.805,50

|

|

IBS

|

0.00

|

0.00

|

127901,88

|

148.081,01

|

163.741,65

|

|

Résultat net

|

471.308,19

|

506.581,19

|

298.437,71

|

345.522,38

|

382.063,85

|

|

Amortissement

|

119352,50

|

119352,50

|

119352,50

|

119352,50

|

119352,50

|

|

Cash flows brut

|

590650,69

|

625.933,69

|

545.692,09

|

612.955,89

|

665.158,00

|

2. La valeur actuelle nette (V.A.N) : Sachant

que le taux d'actualisation est de 9%

|

Désignation

|

1

|

2

|

3

|

4

|

5

|

|

Cash flows brut

|

590650,69

|

625.933,69

|

545.692,09

|

612.955,89

|

665.158,00

|

|

Cash flows cumulé

|

590650,69

|

1216584,38

|

1762276,47

|

2375232,36

|

3040390,36

|

|

Cash flows actualisé

|

541.881,37

|

1023.339,82

|

1355.597.27

|

1.684.561,96

|

1974279.46

|

|

Coût de projet

|

1.193.525.00

|

|

VAN

|

5386135.18

|

A travers l'examen des tableau précèdent, nous

constatons que les résultats nets représentent une moyenne de 79

% des cash-flows. Les cash-flows dégagés par l'activité

permettent la récupération du coût de l'investissement

comme le montre le délai de récupération

3. Délais de récupération du projet

:

|

Désignation

|

1

|

2

|

3

|

4

|

5

|

|

Cash flows brut

Cash flows cumulés Cash flows actualisé

|

590650,69

|

625.933,69

|

545.692,09

|

612.955,89

|

665.158,00

|

|

590650,69

|

1216584,38

|

1762276,47

|

2375232,36

|

3040390,36

|

|

541.881,37

|

1023.339,82

|

1355.597,27

|

1.684.561,96

|

1974279,46

|

|

Coût du projet

|

1.193.525,00

|

Le tableau ci-dessus nous permet de calculer le délai de

récupération Le délai de récupération de

l'investissement :

Le coût d'investissement sera récupéré

dans 2 ans et 6 mois

7- Les risque du projet :

1. Le risque du marché :

Actuellement, les prix des matières de

premières notamment le bois blanc et bois rouge sur le marché

suivant une augmentation fulgurante d'environ 20% par rapport aux années

précédentes. Ce qui conduit à des risques de non

rentabilité du projet (avoir des résultats négatifs).

En plus du risque cité eu haut, on trouve celui de la

concurrence des autres entreprises exerçant dans ce même domaine

ayant une grande expérience.

2. Le risque fiscal :

On remarque l'absence de risque fiscal et parafiscal, vue que

les promoteurs, tels qu'ils sont connus dans les services de la banque, n'ont

jamais connu de problèmes fiscaux et parafiscaux, ils ont toujours dans

leurs redevances.

3.Contrôle volet des garanties :

|

Désignation

|

Date de recueil de

la garantie

|

Objet de

garantie

|

Montant de la

garantie

|

Durée de garantie

|

|

20/05/2005

|

Nantissement du matériel

|

1.193.525.00 DA

|

07/03/2006

|

La valeur de la garantie égale 800.000,00 DA qui est

déterminée selon le rapport d'expertise.

Conclusion du cas pratique

Dans ce chapitre, nous avons mis en évidence le

caractère prééminent que prennent des crédits

d'investissement dans la croissance de l'entreprise. Les politiques de

financement préconisées par les banques, doivent tenir compte de

la rentabilité de l'activité de l'entreprise et l'activité

bancaire simultanément. Le financier doit traiter de manière

très rigoureuse les demandes de crédit. L'évaluation

financière de l'entreprise, ainsi que l'évaluation des projets

d'investissement devrait nous donner le niveau du risque qu'encourt le

banquier.

L'évaluation financière comme nous l'avons

constaté, présente d'une manière générale de

grandes difficultés liées tout particulièrement :

· A l'imprécision des informations qui ont services

à confectionner l'étude technico-économique du projet.

· A la connaissance par le banquier de l'environnement de

l'entreprise ;

Dans notre cas, après une étude

détaillée (analyse financière, étude des

critères financiers de choix d'investissement), nous pouvons conclure

que le projet est rentable.Par conséquent la banque peut financer ce

projet.

Néanmoins ce projet encourt des risques liés

à la montée des prix des matières premières et la

concurrence.

Conclusion générale

En Algérie, le système bancaire a connu

réformes ayant pour objectif l'instauration d'un environnement propice

aux banques pour qu'elles puissent exercer leur métier sous les

critères de commercialité (rentabilité et

sécurité).

La banque est le propulseur du développement et le

reflet de l'état économique, son rôle est d'assurer la

médiation entre les détenteurs de capitaux et ceux qui ont besoin

de ces derniers par la collecte et la distribution des ressources (les

crédits)

Ainsi la banque, institution par excellence, sur le plan

financier c'est la plus spécialisée dans ce domaine

précis, détient le pouvoir d'octroyer des crédits. Elle

est libre d'accepter ou de refuser l'octroi de concours sur la seule

considération des risques que le solliciteur comporte et ses

capacités financières. Dans le domaine monétaire la banque

ne se limite pas a l'octroi de crédits lui-même, mais aussi en sa

capacité à régulariser la masse monétaire et

à s'adopter à la flexibilité de l'environnement qui ne

cesse de devenir de plus en plus complexe. Le banquier est le seul arbitre des

risques de chaque opération, et demeure libre de refuser des

crédits lorsque le demandeur du crédit ou la nature de

l'opération ne lui inspire pas confiance.

Cependant la décision de financement d'un projet

d'investissement est tributaire de plusieurs critères à savoir

:

· Une bonne connaissance des solliciteurs du financement

;

· Une documentation complète concernant l'objet du

crédit ;

· Analyse financière approfondie et

détaillée de la situation financière des demandeurs des

crédits, cela à pour but de découvrir leurs point forts et

leurs faiblesses.

BAD : Banque Algérienne de

Développement.

BADR: Banque Agricole et du Développement

Rural.

BAN: Banque Nationale d'Algérie.

BCA: Banque Centrale d'Algérie.

BCIA: Banque Commercial et Industrielle

d'Algérie.

BDL: Banque de Développement Local.

BEA: Banque Extérieure d'Algérie. BFR:

Besoin en Fond de Roulement. BGM: Banque

Générale de Banque.

BNCI : Banque Nationale pour le Commerce et

l'Industrie.

BOAL: Bulletin Officiel des Annonces

Légales.

CA: Chiffre d'Affaire.

CAB: Compagnie Algérienne de Banque.

CAD: Caisse Algérienne de Développement.

CAF: Capacité d'Autofinancement.

CAF: Capacité d'Autofinancement.

CEDA : Caisse d'Equipements et de

Développement.

CFAT : Crédit Foncier d'Algérie et

de Tunisie.

CLT: Crédit à Long Terme.

CMC: Conseil de la Monnaie et de Crédit.

CMT: Crédit à Moyen Terme.

CNEP: Caisse Nationale d'Epargne et de

Prévoyance.

CPA: Crédit Populaire

d'Algérie.

CRMA: Caisse Régionale Mutuelle

Agricole.

DCT: Court Dette à Terme.

DG: Directeur Général.

DLMT: Dette à Long et à Moyen

Terme.

DPCG: Direction de la prévision et du

contrôle de gestion

DRC: Délai de Récupération

du Capital.

EBE: Excédent Brut d'Exploitation.

EL: Effet de Levier. FD:

Frais de Divers. FF: Frais Financier. FMI:

Fond Monétaire International.

FP: Frais Personnel. FR: Fond

de Roulement.

FRN: Fond de Roulement Net.

IBS: Impôt sur le Bénéfice

des Société.

IDE: Investissement Direct Etranger.

IR: Indice de Rentabilité. IT:

Impôt et Taxe. KDA: Kilos Dinars. MV:

Moins Value.

PCB: Plan Comptable Bancaire.

PCN: Plan Comptable National.

PDG: Président Directeur

Général.

RE: Taux de Rentabilité Economique.

RN: Résultat Net.

SARL: Société à

responsabilité Limité. T.O: Tizi-Ouzou.

TCR: Tableau des Comptes des Résultats.

TN: Trésorerie Net.

TRI: Taux de Rentabilité Interne.

TVA: Taxe sur la Valeur Ajoutée.

VA: Valeur Ajoutée.

VAN: Valeur Actuelle Nette.

VE: Valeur d'Exploitation.

VNC: Valeur Net Comptable.

VR: Valeur Réalisables.

BIBLIOGRAPHIE

ABDELKRIM NAAS : « Le système

bancaire algérien ».Editions, INAS.

AMMOUR BEN HALIMA : « Pratique des

techniques bancaire référence à l'Algérie

».Ed, Dahleb.

1997.

AMMOUR BEN HALIMA : « Le système

bancaire algérien ».Deuxième édition UAHLAB, 2001.

AHMED HENNI : « Monnaie, crédit et

financement en Algérie, 1962-1987, CREAD, avril1987 ».

ANNE-MARIE. PIERRE DU SERT : « Risque et

contrôle de risque ».Edition paris économique,

1999.

CALVET HENRI : « Etablissement de

crédit, édition économica, 1997 ».

FRANK BANCEL, ALBAN RICHAR : « Les chaises

d'investissements ».Edition Banque FAROUK BOUYAKOUB :

« L'entreprise et le financement bancaire ».édition

Casboh, 2000. GOBINGILLES : « Les opérations

bancaire et leur fondements ».Edition Dounod, 1980.

MICHEL DUBERNET : « Gestion, actif passif

et tarification des services bancaire » Edition

économica.

M. GAUDIN : « Crédit aux

particuliers ».Edsefi 1996. M.REMILLERT : «

Sûretés du crédit ».Ed, ELET, Paris, 1998.

Documents : Fascicule crédit « BDL ».

Site Internet :

www.cnepbanque.dz

www.bdl.dz

Mémoires :

« Conception et exploitation des tableaux de bord au sein de

la CNEP/Banque »

Présenté par : Melle .TOUMI Khadidja Promoteur :

Mr. KADRI Ali « Le financement des investissements par le

crédit bancaire »

Présenté par : MrMAHMOUDI Karim

Dirigé par : Mr. SALMI Madjid

Table des matières

1

3

4 4 4 4 4

5

6

8

10

11 11 11 13 13 13

13

14

15

15

15

16

16

16

17

18

18

20

21

22

23

26

27

27

27

27

28

28

28

29

29

30

31

32

33 35 35 35

Introduction générale

Chapitre I : La notion sur la banque et le système

bancaire algérien et son évolution

Section 1 : Définition et rôle de la banque

:

1-Définition de la banque :

1-1-Définition économique .

1-2-Définition juridique

2-Rôle de la banque :

2-1-Le rôle économique de banque ..

2-2-Fonction de la banque

2-3-La clientèle de la banque

Section 2 : Evolution du système bancaire

algérien :

1- A la veille de l'indépendance : 2 De

l'indépendance à 1966 :

2-1- La création de la « BCA »

2-2- La Caisse Algérienne de Développement .

2-3- La Caisse Nationale d'Epargne et de Prévoyance

3- La période 1966-1970 :

3-1-La Banque Nationale d'Algérie

3-2-Le Crédit Populaire d'Algérie

..

3-3-La Banque Extérieure d'Algérie

4- La période 1970-1978 :

5- La période 1978-1986 :

5-1-La création de Banque Agricole et de

développement Rural

5-2-La création de la Banque de Développement

Locale

5-3-La loi bancaire du 19 août 1986

6- La période de 1988 à nos jours : 6-1-La

réforme du secteur public de 1988

6-2-La loi relative à la

monnaie et le crédit et la réforme bancaire de 1990 :

6-3-Le système bancaire et la contrainte extérieure

1990-1993

6-4-Le système bancaire et l'ajustement structurel

1994-1998

6-5-Le système bancaire de 1999 à 2001

6-6-Le système bancaire dans la période actuelle

Chapitre II : Les différents types de

crédit : Section 1 : Définition du

crédit :

1- Définition économique

2- La définition juridique

3- L'objectif du crédit

Section 2 : le

crédit d'exploitation :

1- Les crédits direct

1-1- Les crédits en blanc par caisse

1-1-1 Facilité de caisse

1-1-2 -Le découvert :

1 -1-3 -Le crédit

de compagne

1 - 2 -Les crédits par caisse assortis de

sûretés réelles

1 - 2- 1- L'escompte commercial

1 - 2 -2 - l'affacturage

1 - 2- 3 -Les crédits sur marchandises

1- 2 - 4- L'avance sur factures

1- 2- 5 - L'avance sur titre

2- Les crédits indirects (engagements par signatures)

38

2-1 -L'acceptation 38

2-2 -L'aval 38

2-3- Les cautions 39

2-3-1 Les cautions différant les paiements 40

2-3-2 Les cautions évitant les décaissements

41

2-3-3 Caution de retenue de garantie 41

2-4 Les crédits documentaires 42

Section 3 : les crédits d'investissement :

43

1- Le crédit à moyen terme (CMT) 43

2- Les crédits à long terme (CLT) 43

3- Le crédit-bail (leasing) 44

3-1 - Le crédit-bail mobilier 44

3-2- Le crédit-bail immobilier . 44

3-3- Autres formes de crédit-bail : 45

3-4- Mécanisme 45

3-5- Avantages et inconvénients du crédit-bail

46

Chapitre III : montage et étude d'un dossier de

crédit d'investissement : 49

Section 1 : Notion D'investissement :

50

1- Définition de l'investissement : 50

1- Définition selon les autres approches : 50

2-1- Par l'approche comptable 50

2-2- Par l'approche financière 51

2-3- Par l'approche économique . 51

1- Typologie et caractéristiques des investissements :

51

3-1- L'objectif de l'investissement 51

3-2- La nature de l'investissement . 53

3-3- Les finalités 53

3-4- La nature et l'ampleur des intervenants 54

3-5- La nature des relations d' investissements 54

3-6- Les autres critères d'investissements 55

Section 2 : montage d'un dossier de crédit

d'investissement : 57

1- La demande de crédit d'investissement : 57

2- Documents administratifs et juridiques 57

3- Documents comptables et fiscaux 58

4- Documents économiques et financiers 58

5- Documents techniques 59

6- Documents à établir par le banquier :

59

6-1- Le compte rendu de la visite sur le site de l'entreprise

59

6-2- Le compte rendu de la conversation avec le client 59

6-3- La fiche entreprise . 59

Section 3 : Etude du dossier de crédit

d'investissement : 61

1- L'analyse de l'étude technico-économique :

61

1-1- Présentation générale du projet 61

1-2- L'étude économique du projet 61

1-3- L'étude technique du projet 62

2- Etude financière du projet 64

2-1- Analyse des besoins et ressources de l'entreprise 64

2-2- Analyse des documents comptables 65

2-3- Les outils d'évaluation . 68

3- Etude de la rentabilité du projet 77

3-1 - Construction du tableau emplois/ressources 77

3-2- Calcul de la rentabilité du projet 78

Chapitre IV : Les risques, garanties et les instruments

comptables bancaires : 84

Section 1 : les risques de crédit

: 85

1- Définition du risque 85

2- Typologie des risques : 85

2-1- Les risques de non remboursement 86

2-2- Le risque d'immobilisation 86

2-3- Le risque de taux 86

2-4-Le risque de change 87

2-5-Le risque juridique . 87

Section 2 : les garanties de crédit :

88

1- Les garanties personnelles : 88

1-1- Le cautionnement 88

1-2- L'aval 89

2- Les garanties réelles : 90

2-1- L'hypothèque 90

2-2- Le nantissement 91

Section 3 : les instruments comptables bancaires

: 94

1- Le plan comptable bancaire 94

1-1-Présentation des classes du plan comptable bancaire

94

1-2 Définitions des différentes classes du plan

comptable bancaire 95

2- Les états comptables bancaires : 100

2-1-Le bilan 101

2-2-Le hors bilan 105

2-3-Le tableau des comptes résultat 106

Chapitre V : Cas pratique 114

Section 1 : Présentation de la CNEP/ Banque et de

la DPCG 115

1-Présentation de la CNEP/Banque 115

1-1 Historique 115

1-2 les Structures de la CNEP 117

1-2-1 Les structures au niveau central . 117

1-2-2 Les directions régionales 119

1-2-3 Les agences 120

1-3 Les produits de la CNEP/Banque 121

1-3-1 Les produits de l'épargne 121

1-3-2 Les produits à la clientèle 121

1-4 Les outils de suivie de la gestion 122

1-5 Les principales statistiques 123

2- Présentation de la DPCG 123

2-1 Ces missions 123

Section 2 : Dossier de financement 125

1- Constitution du dossier 125

1-1 Les documents fournis par le promoteur 125

1-2 Les documents établis par le chargé

d'étude 125

2- Collecte d'informations 125

Section 3 : Analyse et étude

technico-économique 126

1- Présentation du projet 126

2- Etude économique du projet 127

3- Etude technique du projet 127

4- Evaluation des recettes provisionnelles 129

5- Analyse Financière du projet . 133

6- Etude de la rentabilité du projet 137

7- Les risques du projet 139

Conclusion cas pratique .

140

Conclusion générale 141

Bibliographie

Abréviations

Annexes.

|