Université de la Manouba

Institut Supérieur de Comptabilité

& d'Administration des Entreprises

Mémoire pour l'obtention d'une

maîtrise

en Sciences de Gestion.

Spécialité :

« Techniques Comptables et

Financière »

Les déterminants de la structure du capital des

firmes: Revue de la littérature théorique

et empirique.

Présenté par

Ahlem YAAKOUBI

Olfa RIAHI

Encadré par : Mme Raja

AKREMI

Juin 2007

Remerciements

Nous remercions tout d'abord Allah le tout puissant de

nous avoir aider et nous donner patience et courage durant ces longues et dures

années d'études.

Nos remerciements s'adressent ensuite à :

Notre professeur et encadrant, Madame Raja AKREMI, qui n'a

épargné aucun effort pour nous aider à mener à bien

ce travail.

Merci à tous ceux qui ont contribué de

prés ou de loin à l'accomplissement de ce travail.

Dédicaces

Dédicaces - Olfa

A mon père pour ses sacrifices, que Dieu le

protège.

A ma mère pour ce dont elle a rêvait et pu avec

la grâce de Dieu réaliser.

A mes soeurs Hajer, Sara et Abir.

A Adel pour leur soutien moral.

A toute la famille.

A tous mes amis.

A toute ma classe pour les bons moments qu'on a

passés ensemble durant les études.

Dédicaces - Ahlem

A mes parents : Rien au monde ne pourra compenser les

sacrifices que vous avez consentis pour mon éducation, ma formation et

mon bien être. Que Dieu vous protège, vous garde, vous prête

longue vie et bonne santé.

A mes soeurs et frères pour leur soutien moral et

matériel.

A toute ma famille.

A tous mes amis et surtout HAJER.

A toute ma classe pour les bons moments qu'on a

passés ensemble durant les études.

TABLE DES MATIERES

Introduction générale

................................................................................................

03

Chapitre I: La théorie de Trade

Off......................................................................06

Section I : La littérature

théorique ......................................................................07

I.1. La fiscalité favorise

l'endettement.................. ...................................10

I.2. Coût de

faillite............................................................................

11

I.3. Coût d'agence.............

.................................................................14

Section II : La littérature

empirique............................................................

........ 18

II.1. La variable

endettement.................................................................18

II.2. Les variables explicatives de

l'endettement..........................................20

Chapitre II: La théorie de Pecking

Order..............................................................26

Section I : La littérature

théorique ......................................................................27

I.1.

Définition...................................

..............................................28

I.2. L'asymétrie

d'information............................................................ 30

I.3. Les modèles de la

théorie de financement hiérarchique

...........................31

I.4. Les implications de la

théorie de pecking order............ ..........................35

Section II : La littérature

empirique...........................................................

........ 36

II.1. La variable

endettement.................................

...............................36

II.2. Les variables explicatives de

l'endettement.........................................39

Chapitre III: La théorie de Market

Timing.............................................................44

Section I : La littérature

théorique ......................................................................45

I.1.

Définition..................................................

...............................46

I.2. Comportement de

timing............................................................. ..46

I.3. Les principaux travaux

empiriques portant sur les déterminants de la structure

de capital dans l'optique de la

théorie de Market Timing.............................47

Section II : La littérature

empirique............................................................

........ 48

II.1. La variable

endettement................................

................................48

II.2. Les variables explicatives de

l'endettement.........................................49

Chapitre VI: Les confrontations des trois

théories

...................................................54

Section I : Comparaison selon

la littérature théorique.....................

........................55

Section II : Comparaison selon les

variables explicatives...... ...................................

57

Conclusion

générale........................................................................................61

Annexe.........................................................................................................63

Références

bibliographiques..............................................................................65

Introduction générale

La réflexion académique relative au choix et aux

déterminants de la structure financière d'une entreprise

connaît historiquement plusieurs approches.

L'approche classique qui se base sur le concept comptable

d'effet de levier financier. Elle postule l'existence d'un point neutre de

rentabilité de l'entreprise, qui permet de définir d'une part

l'endettement comme un avantage croissant pour l'actionnaire (effet de levier

financier positif) et l'autre part l'endettement présente un

désavantage croissant pour l'actionnaire.

L'approche néo-classique naît de l'article

fondamental de Modigliani et Miller (1958). Ils ont confirmé à

priori l'absence de toute corrélation entre la valeur de l'entreprise et

sa structure financière. Dans une seconde étape avec

l'introduction de l'impôt sur les sociétés, la valeur de

l'entreprise devient une fonction croissante de son niveau d'endettement

(Modigliani et Miller (1963)). Miller (1977) élargit le cadre

défini par Modigliani et Miller (1958-1963) en intégrant les

impôts sur les revenus des personnes physiques. Dans un tel contexte,

où on tient compte à la fois de la fiscalité corporative

et personnelle, Miller a soutenu l'idée que la valeur de la firme est

indépendante de sa structure financière. Pour cette

dernière il n'existe pas de structure optimale de capital.

Enfin, une troisième approche, connue aujourd'hui sous

le nom de "théorie moderne de la firme" naît au milieu des

années '70, a été proposé pour relâcher des

hypothèses de modèle de Modigliani et Miller. Les principaux

courants qui apparaissent à ce stade dans la

littérature scientifique et qui envisagent explicitement la

problématique du choix d'une structure financière sont, d'une

part deux qui semblent en concurrence ; la théorie de trade off et

la théorie de pecking order et d'autre part une troisième

théorie suggère de prendre en compte les insuffisances de ces

deux précédentes : la théorie de market timing.

L'objectif de ce mémoire consiste à

étudier les variables qui expliquent la structure du capital et ses

corrélations avec l'endettement dans le cadre de la théorie de

trade off, la théorie de pecking order et la théorie de market

timing.

En effet, la prise en compte de la fiscalité et des

coûts de faillite suggère l'existence d'un ratio optimal de dette

(Target Ratio). Ce courant théorique est connu sous le nom de la

théorie de compromis ou « The Static Trade-off Theory » (STT).

Donc d'un coté, la théorie de l'endettement optimale (STOT) a mis

en balance les avantages fiscaux et incitatifs de la dette avec les

coûts de faillite et les conflits entre les actionnaires et les

créanciers. De l'autre, la différence fondamentale entre

l'autofinancement et le financement externe a été

soulignée par les approches du financement hiérarchique.

Le deuxième cadre théorique qui a

contribué à expliquer le comportement financier des firmes se

manifeste dans la théorie du financement hiérarchique ou «

Pecking-Order- Theory » (POT). Ce courant de recherche, initié par

Myers et Majluf 1984, consiste à établir un classement entre les

financements. Par exemple, privilégier l'autofinancement, mettre en

second rang l'endettement et choisir en dernier ressort l'émission

d'actions. L'hypothèse de base qui guide le raisonnement financier de

cette théorie est celle de l'asymétrie informationnelle.

Selon la théorie de Market Timing, les firmes

émettent des actions lorsque les cours sont élevés et les

racheter lorsque les cours sont en baisse. Par Market Timing, il faut entendre

la technique d'arbitrage par laquelle un investisseur souscrit et

rachète ou convertit systématiquement des parts ou actions d'un

même organisme de placement collectif dans un court laps de temps en

exploitant les décalages horaires et/ou les imperfections ou

déficiences du système de détermination de la valeur nette

d'inventaire de l'organisme de placement collectif.

Ce mémoire comporte quatre grands chapitres. Le premier

présentera les fondements de la théorie de trade off. Nous les

aborderons à partir d'une littérature théorique et d'une

littérature empirique. Le deuxième chapitre sera consacré

à la théorie de pecking order, la base de la littérature

théorique est détaillée dans la première section.

Dans la deuxième section, plusieurs travaux viendront conforter ou

enrichir la conception de l'ordre hiérarchique des sources de

financement. Dans le troisième chapitre, nous allons commencer par

développer la littérature théorique de la théorie

de market timing et nous terminerons par exposer la partie empirique de cette

théorie.

La confrontation entre les théories citées dans

les trois chapitres fera l'objet du quatrième chapitre. Nous

présenterons dans la première section une comparaison selon leurs

définitions théoriques, la deuxième section sera une

comparaison selon les facteurs explicatifs de l'endettement de chaque

théorie.

Chapitre I

La Théorie de Trade-Off

A la suite des travaux de Modigliani et Miller (1958 et

1963) sur la structure financière du capital de l'entreprise,

différentes théories ont été proposées pour

relâcher notamment l'hypothèse du marché parfait. Parmi

celles-ci la théorie du ratio optimal d'endettement.

Cette théorie s'appuie sur la notion d'arbitrage tout

en prenant en compte différents coûts tels que les coûts de

faillite Myers (1984) et les coûts d'agence Jensen et Meckling

(1976) ; Jensen (1986).

Dans ce cadre, un ratio d'endettement optimal doit

résulter d'un arbitrage entre les gains potentiels liés à

l'endettement d'une part, et les risques et les coûts que font peser ce

même endettement d'autre part.

La section suivante rappelle les principales analyses

théoriques de la théorie d'arbitrage nommée aussi la

théorie de trade off. Les différentes analyses empiriques sont

exposées dans la seconde section.

Section I : La littérature

théorique

Dans le cadre des théories financières

traditionnelles, le modèle Modigliani et Miller (1958) montre qu'en

absence de fiscalité et en présence des marchés financiers

parfaits, la structure financière apparaît neutre sur la valeur de

marché de l'entreprise.

En effet, en présence d'impôt sur les

sociétés, Modigliani et Miller (1963) suggèrent un

endettement maximum afin de profiter d'avantage procuré par

l'économie fiscale et ce lorsque la difficulté financière

est sans coût.

Miller (1977) élargit le cadre défini par MM en

intégrant les impôts sur les revenus des personnes physiques. Dans

un tel contexte, où on tient compte à la fois de la

fiscalité corporative et personnelle, Miller conclut que l'endettement

n'a aucune incidence sur la valeur de la firme. Pour cette dernière il

n'existe pas de structure optimale du capital.

Par ailleurs, depuis la série des travaux de Modigliani

et Miller (MM), la réflexion théorique sur le problème de

la structure du capital a significativement progressé. La théorie

statique de trade-off constitue le premier axe de progrès depuis ces

travaux. Cette théorie connue aussi sous le nom théorie de

compromis, aussi la théorie d'arbitrage symétrique, c'est un

arbitrage entre l'économie de fiscalité lié à

l'endettement et les coûts de faillite dû à une dette

excessive.

La théorie de trade-off a pour objet d'expliquer

comment atteindre une structure optimale du capital qui maximise la valeur de

l'entreprise. Elle soutient que le niveau optimal d'endettement est atteint

lorsque l'économie marginale d'impôt attribuable à

l'endentement se trouve annulé par l'accroissement correspondant des

coûts potentiels d'agence et de faillite.

Ainsi, la prise en compte de fiscalité et des

coûts de faillite suggère l'existence d'un ratio optimale de la

dette (Target ratio). Ce point d'équilibre est atteint lorsque le gain

marginal d'une unité supplémentaire de dette est égal

à son coût marginal.

Dans le cadre de cette analyse, plusieurs chercheurs ont

présenté des arguments en faveur de la théorie statique de

trade-off et de l'existence d'une structure optimale du capital.

Schwartz et Aronson (1967) montrent l'existence d'effets

industriels importants de ratios d'endettement qu'ils s'interprètent

comme une évidence en faveur de ratios d'endettement optimaux.

De Angelo et Masulis (1980) proposent un modèle

où il existe un niveau interne optimal d'endettement, ils concluent que

l'avantage marginal de la dette est d'autant plus faible que la base

d'imposition a diminué par les autres charges non monétaires

déductibles. D'après De Angelo et Masulis (1980) le niveau

optimal d'endettement est dû aux interactions entre les

différentes tranches d'imposition induites par les traitements fiscaux

différents des revenus des actions et des obligations.

Dans son article « The Capital Structure

Puzzle » Myers (1984) souligne que le ratio d'endettement optimal de

la firme est souvent déterminé par un compromis entre les

coûts et les

bénéfices d'endettement et ce en laissant fixes

les actifs de la firme ainsi que ses plans d'investissements.

Selon Myers la firme est supposée substituer la dette

aux fonds propres ou les fonds propres à la dette jusqu'à ce que

la valeur de la firme soit maximisée.

L'arbitrage entre la dette et les fonds propres est

illustré dans la figure suivante :

Valeur du marché

De la firme

D* optimum

Dette

VA (coût de faillite)

VA de l'économie d'impôt sur les

intérêts

Valeur de la firme non endettée

La théorie statique du trade-off

1

Cette figure résume la théorie de

l'échange permanent. La ligne horizontale exprime la pensée de

MM. Selon cette théorie, l'objectif majeur de l'endettement est de

bénéficier de l'économie d'impôt mais jusqu'à

un certain seuil afin de ne pas nuire à la sécurité

financière. En contre partie de ces économies, une analyse

rigoureuse du coût de faillite donne une prédiction de la

théorie de l'échange permanent. Puisque ces coûts doivent

être plus important pour les firmes dont l'actif est constitué

principalement de valeurs incorporelles.

1 Source : Myers

(1984) « The Capital Structure Puzzle »

Long et Malitz (1985) montrent compte à eux l'existence

d'une relation inverse entre l'endettement et l'importance des actifs

incorporels et plus précisément ils ont montré que les

ratios d'endettement sont négativement corrélés aux

dépenses de recherche et développement qu'ils utilisent comme

variable Proxy pour les actifs intangibles.

Toutefois, Fama et French (1997), Opler et Titman (1996)

considèrent que la notion du ratio cible s'oppose aux arguments de

Modigliani et Miller (1958) et Miller (1977) voulant que la structure de

financement n'ait aucun impact sur la valeur des entreprises même lorsque

plusieurs imperfections, comme la fiscalité, sont incorporées.

En effet, pour ces auteurs, l'existence de ratio cible ne peut

se concevoir que dans un univers où les imperfections des marchés

soient à la fois importantes et génératrices de

coûts élevés.

I.1. La fiscalité favorise l'endettement :

La prise en compte de la fiscalité, et notamment de la

déductibilité des frais financiers sur le résultat

imposable, est étudiée par Modigliani et Miller (1963) qui

montrent que la valeur de la firme endettée est toujours

supérieure à celle de la firme non endettée : elle est

égale à la valeur de la firme sans dette augmentée de la

valeur actuelle des économies d'impôt sur frais financiers sous

réserve que l'entreprise endettée dégage un

résultat d'exploitation positif.

Toutefois, comme la montre Miller (1977) en

s'intéressant à l'imposition sur le revenu, le gain fiscal

généré par l'endettement est réduit lorsque l'on

prend en compte la fiscalité des personnes physiques.

Suite à cette prise en compte du rôle de la

fiscalité, il s'avère donc que les entreprises doivent maximiser

la quantité de dette au sein de leur structure de financement pour tirer

un bénéfice optimal de l'avantage fiscal associé.

Notons que De Angelo et Masulis (1980) présentent un

modèle nuançant l'effet des déductions directes

d'impôts liées à l'endettement. Ils montrent que selon les

circonstances, les déductions fiscales liées à

l'investissement et aux amortissements peuvent jouer le rôle de «

produits de substitution » vis à vis des avantages fiscaux

associés à l'endettement.

I.2. Coût de faillite :

Si la fiscalité favorise l'endettement de l'entreprise

par le biais de l'augmentation de sa capacité financière, elle

engendre parallèlement l'accroissement du risque de défaut de

l'entreprise.

I.1.1.Définition :

La théorie financière moderne a beaucoup mis

l'accent sur divers coûts qu'elle présente comme des limites

à l'endettement. Ainsi les coûts dits de faillite sont les

coûts liés à la menace d'une cessation des paiements.

Ainsi, seules les entreprises endettées sont affrontées aux

problèmes de faillite.

La théorie de trade-off oppose à l'avantage

fiscal de la dette l'augmentation des coûts de faillite. En effet, la

faillite d'une entreprise n'est autre que la procédure judiciaire qui

suit la défaillance, elle entraîne des coûts

supplémentaires, ces coûts comprennent des coûts explicites

dits directs (frais judiciaires d'administrations judiciaires, de liquidation)

et implicites ou indirects (perte de clientèle, perte de confiance des

clients ou des fournisseurs), (voir tableau 1).

Il faut noter que les coûts directs sont plus

coûteux, car ils dépendant de la situation du marché et de

dédommagement exigé par la loi et par les entreprises aux

employés comme indemnité de licenciement.

Selon Malécot (1984), les coûts de faillite sont

loin d'être négligeables.

Tableau 1 : Les coûts de

défaillance.

|

COUTS DIRECTS

|

COUTS INDIRECTS

|

|

A PRIORI

|

Coûts administratifs.

Coûts de réorganisation.

Coûts financiers.

|

Coûts d'image (crédibilité

financière et commerciale).

|

|

A POSTERIORI

|

Coûts de délégation.

Coûts de vente forcée et urgente des actifs.

Coûts sociaux.

|

Coûts d'opportunité (manque à gagner).

|

(Source : J.F Malécot, La mesure des

coûts de faillite : une note, Finance (1984).)

Sur un plan empirique, parmi les principales études

réalisées sur les coûts de faillite, nous citons celle

menée par Baxter en 1967, en s'attachant qu'aux coûts directs et

plus facilement mesurables, il les évalue à 20% de la valeur de

la firme.

D'autres auteurs tels que Warner en 1977 néglige les

coûts de faillite et les considère comme trop faibles pour

compenser l'avantage fiscal résultant des économies

d'impôts.

I.1.2. Mesure :

La valeur de la firme endettée VL sera égale

à :

VL = Vu + tD - VA (F)

Vu : valeur de l'entreprise non

endetté.

tD : économie d'impôt

VA (F) : le montant de coût de faillite.

La trade-off statique, qui introduit au MM l'incidence du

coût de faillite, est aboutit à la détermination d'un taux

d'endettement optimal. Dans ce cas, l'augmentation de la dette entraîne,

outre l'effet de levier financier sans impact sur la valeur de l'entreprise, le

coût de faillite à impact négatif. D'où une

réduction de la valeur de l'entreprise par rapport au MM.

Tableau 2 : Effets de certaines variables sur

l'endettement par conséquent sur les coûts de

faillite :

|

Taille

|

Opportunité de croissance

|

Garantie

|

Rentabilité

|

Risque

|

|

Stiglitz (1969)

Coûts de faillite

|

Positif

|

Négatif

|

Positif

|

Positif

|

Négatif

|

Dans la perspective des coûts de faillite, la

présence d'opportunité de croissance devrait limiter le recours

à la dette d'où des coûts de faillite très

limités. Harris et Raviv 1991 notent que le ratio valeur de

marché des fonds propres sur leur valeur comptable ou market to book

(MTB) est fréquemment utilisé comme mesure des

opportunités de croissance. La relation négative, entre les

opportunités de croissance et l'endettement, est confirmée

empiriquement entre autres par Rajan et Zingales 1995. Ces derniers notent

toutefois que cette corrélation négative est due en grande partie

aux firmes qui émettent des fonds propres.

Tout d'abord la probabilité de faillite est

réduite dans les entreprises de taille importante car la diversification

des activités réduit la volatilité des cash-flows et donc

la probabilité de faillite Plusieurs arguments conduisent à

supposer une relation positive entre la taille et l'endettement. (Titman et

Wessels 1988, Rajan et Zingales 1995). Cette relation est confirmé dans

un certain nombre d'étude (Carpentier et Suret 1999, Gaud et Elion 2002,

Frank et Murray 2003, Fakhfakh et Ben Attitallah 2004). La relation

négative entre endettement et taille reste spécifique en

Allemagne (Kremp et Al 1999). Ainsi, la taille est mesuré soit par le

logarithme népérien des ventes, soit les par les actifs soit par

l'âge de la firme.

En effet, les firmes risquées tendent à moins

s'endetter, dans le cas contraire il en résulte une plus forte

probabilité de faillite et une plus faible probabilité que

l'entreprise puisse utiliser la totalité des ses charges

d'intérêts en déduction de son résultat fiscal. Le

risque a mesuré par la différence en carré entre le profit

de l'entreprise donnée (profit net / CA) et le profit moyen de

toutes les firmes disponibles.

L'entreprise en période de difficulté

financière se trouve face à un choix, soit annoncer la faillite

et supporter tous les coûts et les dégâts qui en

découlent, soit tenter de renégocier avec les créanciers

et aboutir à un autre accord.

En effet, la dernière alternative aide à

éviter la faillite et les dégâts sociaux qui en

résultent suite au licenciement des employés. Gilson et Al

(1990), ont prévu deux factures qui permettent à l'entreprise la

possibilité de renégocier les dettes et d'échapper de la

faillite. Le premier facteur consiste à ce que les actionnaires et les

créanciers bénéficient de la renégociation des

clauses contractuelles à partir du moment ou elles

génèrent des coûts inférieurs aux coûts de

faillite, et accorder une nouvelle chance à la firme le deuxième

facteur exige des ayant droits (créanciers et actionnaires) à

accepter de rembourser à part égale le coût de

renégociation.

I.3. Coût d'agence :

L'introduction de l'hypothèse des conflits

d'intérêts a permis d'élargir le champ d'analyse de la

théorie du compromis en montrant que la détermination du

ratio d'endettement devrait tenir compte d'autres variables telles que le

rôle disciplinaire de la dette et les problèmes de substitutions

d'actifs et de sous-investissements.

I.3.1.Sources de conflits d'intérêts

entre les actionnaires et les créanciers :

· Variation de niveau des risques :

Les créanciers acceptent d'accorder un prêt

à une entreprise sur la base d'un niveau de risques bien

déterminés. Selon Jensen et Meckling (1976), les actionnaires et

les dirigeants peuvent, une fois le financement est obtenu, modifient le niveau

de risque de leur projet. Les actionnaires essayent d'accroître leur

richesse et diminuent la valeur de l'obligation, il donc transfert de la

richesse de créanciers aux actionnaires.

· La politique de sous-investissement optimal :

Myers (1977), met en évidence une deuxième forme

de conflit entre les actionnaires et les créanciers financiers

concernant le sous investissement dans des opportunités futures. Il

s'est inspiré de l'idée qu'une firme est la somme de deux

actifs : les actifs existants et les options sur les opportunités

d'investissement futur. Myers constate ainsi que les dirigeants d'une firme

endettée peuvent rejeter certains projets profitables rentables lorsque

ceux-ci ne profitent qu'aux créanciers.

Dans son modèle, Myers montre que l'existence de

l'endettement peut réduire la valeur du marché de la firme en

réduisant les incitations des dirigeants à entreprendre des

projets ayant une valeur actuelle nette positive et souligne aussi que les

firmes ayant des opportunités de croissance élevées ne

devraient avoir aucun endettement et que la valeur de la firme est maximale

lorsque aucune dette n'est émise. Mais, toutefois Myers rappelle les

coûts d'agence associés au financement par actions

développé par Jensen et Meckling et concluent que le recours

à l'endettement n'est pas aussi mauvais.

· La substitution de l'actif :

Dans le cadre des conflits entre les actionnaires et les

créanciers, Jensen et Meckling (1976) ont démontré que le

problème de sous-investissement et moins grave lorsque la firme

détient une part importante d'immobilisations corporelles dans ses

actifs, ces derniers représentent des garanties pour les

créanciers.

La substitution de l'actif a été proposée

par Diamand (1989). Cette notion se traduit par le fait que les actifs à

forte variance sont substitués par des actifs de plus faible variance.

Il est évident que les créanciers se basent sur un certain niveau

de risque pour décider d'octroyer un crédit ainsi pour

déterminer le coût de la dette. Dans la mesure où les

dirigeants agissent de la manière opportuniste, en disposant d'une

grande autonomie de gestion, peuvent une fois le financement obtenu, changer la

politique d'investissement et opter pour les projets plus risqués

susceptibles d'accroître d'une façon significative la richesse des

actionnaires.

Ce comportement opportuniste des dirigeants a amené les

créanciers à étudier l'historique de la firme. Ces

informations permettent de connaître la capacité de l'entreprise

à honorer son engagement et à mesurer son degré de

solvabilité tout au long de son activité.

Les créanciers ont besoin d'une garantie pour

décider d'octroyer un crédit, la garantie est approuvée

par la somme des immobilisations corporelles et stocks divisés par le

total des actifs. Des études récentes comme celles de Rajan et

Zingales 1995, Kremp et al 1999, Hovakimian et al. 2001, Frank et Goyal,

trouvent des relations positives et significatives entre les garanties et le

niveau d'endettement. En revanche, les résultats de Titman et Wessels

1988 ne permettent pas de conclure.

· La distribution des dividendes :

D'après Easterbrook (1984), la distribution des

dividendes permet de délimiter les conflits d'agence entre les

actionnaires et les dirigeants, mais elle peut être aussi source des

conflits entre actionnaires et créanciers. Easterbrook (1984), montre

que les actionnaires peuvent transfère la richesse des créanciers

par le choix d'une politique qui augmente le risque de l'entreprise. Un tel

transfert se fait par l'émission des dettes et par la suite utiliser les

produits d'émission pour verser les dividendes.

I.3.2. La résolution des conflits entre les

actionnaires et les créanciers :

Pour résoudre ces conflits d'intérêt,

Smith et Warner (1979), proposent plusieurs solutions. En effet, l'inclusion

des clauses particulière dans les contrats obligataires ou dans les

prêts bancaires limite le degré de liberté des actionnaires

et de leurs dirigeants ( clause restrictive ; qu `aux politiques

d'investissement des firmes, qu'aux politiques de distribution des dividendes

...), puis l'émission d'actifs financiers particulier tel que les

obligations convertibles, les obligations à bons de souscription qui

permettent une certaine convergence d'intérêt entre les diverses

parties.

D'après Myers (1977), le recours au financement

à court terme peut constituer une autre solution. En effet,

l'échéance des dettes à court terme intervient avant le

choix d'investissement celle ci permet une négociation continue qui

laisse l'entreprise révises sa politique d'investissement.

Jensen et Meckling (1976) ont proposé la participation

des dirigeants à la dette de l'entreprise, détenant ainsi un

certain nombre d'obligation. Le dirigeant ne sera plus intéressé

à transférer la richesse des créanciers au profit des

actionnaires.

I.3.3. Mesure :

Jensen et Meckling (1976) ont établi un lien entre les

coûts et la valeur globale de l'entreprise, en effet pour maximiser

cette valeur il faut que les coûts d'agence supportés soient

minimums, ce minimum correspond au levier optimal de l'entreprise ; ce

levier varie d'une entreprise à une autre, ces relations ont

été présentées par les auteurs graphiquement comme

suit :

Coût d'agence total

Valeur

Coût d'agence de la dette

Coût d'agence des FP

Endettement

Levier Optimal

Structure de financement et coûts d'agence de

la dette

Tableau 3 : Relation entre certains variables

explicatives et l'endettement en fonction des coûts

d'agence :

|

Opportunité de croissance

|

Garantie

|

|

Jensen et Meckling (1976)

Coûts d'agence

|

Négative

|

Positive

|

Dans l'optique de la théorie d'agence et selon Myers

(1977), les coûts d'agence entre actionnaires et créanciers seront

d'autant plus élevés que la valeur des opportunités de

croissance futures est plus importante par rapport à la valeur actuelle

des actifs en place.

Section II : La littérature empirique

Suite à la présentation des bases

théoriques sur lesquelles s'appuient la structure de capital des

entreprises, nous tentons, dans cette seconde partie, de mettre en

évidence l'existence de certaines variables explicatives du niveau

d'endettement ainsi que les relations et les prédictions

présumées dans la première partie.

II.1. La variable endettement :

Nous remarquons une diversité de variables qui mesurent

le niveau d'endettement de l'entreprise. Des mesures comme le ratio

d'endettement total a été retenu par plusieurs auteurs (Freind et

Lang 1988 et Hovakimian 2005).

D'autres ont utilisé le ratio d'endettement à

moyen et long terme (Mackie-Mason 1990, Shyam-Sunder et Myers 1999 et Adedeji

2001) ce ratio et mesuré comme suit :

Dettes financières à long terme =

Le ratio d'endettement à court terme a été

aussi utilisé par Titman et Wessels (1988) ce ratio est mesuré

comme suit :

Dettes financières à court terme =

Rajan et Zingales (1995) arguent que le ratio d'endettement

qui inclut les dettes totales ne constitue pas un bon indicateur, notamment

pour mettre en exergue le risque de faillite de l'entreprise.

Plusieurs auteurs utilisent la valeur marchande des dettes

tels que Taggart (1977) et Marsh (1982) et Titman et Wessels (1988). Flannery

et Rangan (2004), Hovakimian et al (2001), Hovakimian (2003), Fama et French

(2002) et Welch (2004).

Tableau 4 : Tableau explicatif des variables

dépendants :

|

Variables dépendantes

|

Mesures

|

Auteurs de références

|

|

Ratios d'endettement (valeur comptable)

|

|

Flannery et Rangan (2004)

|

|

Ratio d'endettement

(valeur marchande)

|

|

Taggart (1977) et Marsh (1982) et Titman et Wessels (1988).

Flannery et Rangan (2004), Hovakimian et al (2001),Hovakimian (2003), Fama et

French (2002) et Welch (2004), Grullon et Kanatas (2001)

|

Les résultats obtenus par le ratio d'endettement

marchand se diffèrent de celles obtenues par le ratio d'endettement

comptable.

II.2. Les variables explicatives de l'endettement

:

Comme discuté par Titman et Wessels (1988), Harris et

Raviv (1991) et Wôhle (2004), le choix des variables explicatives de

l'endettement n'est pas facile1. En effet, la diversité des

déterminants de l'endettement peut être expliquée par le

fait que les auteurs n'ont pas un modèle théorique structurel

global pour dériver clairement les variables explicatives de la

structure financière.

II.2.1. La taille :

La distinction est faite entre PME et grandes entreprises, le

critère adopté est souvent le total du CA, le total du bilan ou

le nombre d'employés. Nombreux sont ceux qui supposent (et prouvent

empiriquement) que la taille est l'un des facteurs les plus discriminants quant

aux choix financiers des différentes entreprises (Bradley et al. 1984;

Long & Malitz, 1985; Harris & Raviv, 1991; Rajan & Zingales,

1995).

Plusieurs auteurs ont suggéré que la taille

influence positivement les décisions d'endettement. Warner (1977) et Ang

et al (1982) soulignent l'existence des économies d'échelle en

matière de coûts de faillite inversement proportionnelle à

la taille car la diversification des activités réduit la

volatilité des cash-flows. Il en découle que les firmes de grande

taille doivent être plus endettées. Ferri et Jones (1979) notent

que les grandes entreprises qui sont généralement cotées

en bourse, ont plus de facilité pour accéder aux marchés

des capitaux pour se procurer les ressources financières dont elles ont

besoin. La relation positive entre la taille et l'endettement est

confirmée dans un certain nombre d'études (Frank et Murray 1999,

Booth et al 2001 et Yupana 1999).

Autres mesures de la taille :

- Le logarithme népérien du total actif

(SIZE).

- Le logarithme népérien du chiffre d'affaires

(SIZECA) utilisé par Ozkan (2002).

- Le logarithme népérien de la valeur

boursière de l'entreprise (SIZEMV) utilisé par Barclay et Smith

(1995) et par Stohs et Mauer (1996).

II.2.2. Les opportunités de croissance :

Elles sont mesurées par :

- La croissance annuelle du CA.

- Le ratio Market to Book Ratio (noté MTB),

appelé aussi le Q de Tobin (MTB = valeur du marché des

actions/valeur comptable) : obtenu par le rapport de la somme de la

capitalisation boursière et de la dette totale sur le total de l'actif

comptable.

- Les dépenses en R&D.

Titman & Wessels (1988),Chaplinsky & Niehaus (1993) et

Berger, Ofek & Yermack (1997) trouvent une relation négative entre

le levier et les opportunités de croissance mesurée par les

dépenses en R&D.Rajan & Zingales (1995) montrent, eux aussi, que

le MTB (ou encore Tobin's Q) est négativement corrélé avec

le levier.

Plus cette croissance est forte, plus la firme est

confrontée au problème de financement. On doit alors s'attendre

à une relation négative entre le niveau d'endettement et les

opportunités de croissance. Cette relation a été

confirmée par plusieurs travaux empiriques (Heshmati 2001, Gul 1999,

Booth et al 2001 et Graham 2000).

Hovakimian, Hovakimian et Tehranian (2003) suggèrent

que l'effet négatif du ratio MTB sur l'endettement soit partiellement

dû à la relation négative entre les opportunités de

croissance et le ratio cible.

II.2.3. Rentabilité :

Suivant Myers, la rentabilité passée et

présente joue un rôle dans la détermination de la structure

du capital. L'impact de la rentabilité sur le niveau d'endettement fait

l'objet d'une controverse théorique.

Dans le cadre de la théorie de Trade-off, la relation

entre l'endettement et la rentabilité devrait être positive. Une

entreprise rentable aura une préférence pour la dette car les

intérêts sont déductibles de son résultat fiscal.

Par ailleurs, si la rentabilité passée est une bonne

approximation de la rentabilité future, une entreprise très

rentable aura une probabilité plus forte de rembourser ses dettes

(Brealey et Myers 1996 et Shyam-Sunder et Myers 1999). La théorie

statique prédite donc une relation positive entre l'endettement et la

rentabilité. Cette prédiction constitue la grande contradiction

du modèle de Trade-off.

Elle est mesurée par :

- Rentabilité économique (ROE) = .

.

- Rentabilité économique =

- Rentabilité des capitaux propres =

- Rentabilité de l'investissement (ROI) =

En industrie, les firmes les plus rentables sont celles qui

empruntent moins, résultat démontré empiriquement sur les

firmes industrielles Américaines et japonaises par Kester (1986) et

Baskin (1989).

Mais plusieurs chercheurs trouvent une forte

corrélation négative entre le levier et la rentabilité

(Titman et Wessels (1988), Rajan et Zingales (1995), Berger, Ofek et Yermack

(1997)).

II.2.4. Risque :

La relation négative entre la variabilité des

bénéfices et l'endettement est prédit par la

théorie de Trade-off. En effet, l'endettement augmente la

volatilité du résultat net, il devrait donc être

négativement corrélé avec le risque opérationnel.

Cette relation négative est validée empiriquement dans plusieurs

travaux (Castanias 1983, Bradley, Jarell et Kim 1984 et Bevan et Danbolt

2000).

Il est souvent mesuré avec la volatilité des

résultats d'exploitation et/ou de résultat net. La mesure du

risque opérationnel pose d'importants problèmes. Une telle

variable devrait mesurer :

- Le différentiel entre l'espérance de

rentabilité de l'entreprise et celle du marché normé par

la spécificité des actifs.

- la volatilité du résultat

opérationnel (Titman et Wessels 1988, Booth et al 2001)

II.2.5.Garanties :

Les actifs corporels ont un impact sur le niveau d'endettement

car ils sont moins sujets aux asymétries d'informations et perdent, en

cas de liquidation, moins de valeur que les actifs incorporels. Ils offrent

donc plus de garanties aux créanciers. Les risques d'alea moral sont

moindres si l'entreprise qui s'endette offre des garanties réelles. On

s'attend alors à ce que ce signal soit perçu positivement par les

créditeurs lesquels peuvent exercer ces garanties en cas

d'insolvabilité. Selon Scott 1977, une entreprise peut augmenter la

valeur des actions en émettant de la dette avec des garanties en

expropriant de la richesse aux autres créditeurs non garantis. Ainsi les

firmes ont une incitation à émettre de la dette garantie et on

s'attend à une corrélation positive entre les garanties et le

niveau d'endettement.

Des études récentes comme celles de Rajan et

Zingales 1995, Kremp et al 1999, Hovakimian et al. 2001, Frank et Goyal 2003,

trouvent des relations positives et significatives entre les garanties et le

niveau d'endettement. En revanche, les résultats de Titman et Wessels

1988 ne permettent pas de conclure.

Il est mesuré par :

- Le ratio actifs corporels nets plus stocks sur total actif a

été retenu comme mesure (Cette mesure a été retenue

par Kremp et al. 1999).

- Le rapport actif tangible/total actif.

Rajan & Zingales (1995) et Berger, Ofek & Yermack

(1997) montrent que le levier est positivement corrélé avec la

valeur de ces garanties.

Tableau 5 : La corrélation entre les ratios

d'endettement et les variables indépendantes :

|

Les variables

|

Trade-Off

|

DTM

|

DTB

|

Modèles

|

|

Taille

|

+

|

+

|

+

|

*Le modèle de FAMA- Mcbeth

*Estimateur Arellano-Bond

* La méthode des moindres carrée

|

|

-

|

* PEARSON

|

|

Opportunités de croissance (MTB)

|

-

|

-

|

-

|

*Estimateur Arellano-Bond

*PEARSON

*La méthode des moindres

carrées

|

|

+

|

*Le modèle de FAMA- Mcbeth

|

|

Rentabilité

|

+

|

-

|

-

|

*Le modèle de FAMA- Mcbeth

*PEARSON

*Estimateur Arellano-Bond

*La méthode des moindres

carrées

|

|

Tangibilité

|

+

|

+

|

+

|

*PEARSON

*Estimateur Arellano-Bond

|

|

+

|

-

|

*Le modèle de FAMA- Mcbeth

*La méthode des moindres

carrées

|

|

Risque

|

-

|

+

|

+

|

*Le modèle de FAMA- Mcbeth

* La méthode des moindres

carrée

*Estimateur Arellano-Bond

|

|

-

|

-

|

*PEARSON

|

· DTB: ratio d'endettement mesuré

en valeur comptable.

· DTM : ratio d'endettement

mesuré en valeur marchande.

Ce tableau résume une étude empirique faite par

Philippe Gaud et Elion Jani, avril 2002, d'un échantillon qui couvre la

période 1991-2000 et compte 106 entreprises industrielles cotées

à la bourse suisse.

Le signe positif de la variable taille conforme aux

résultats trouvés par Rajan et Zingales 1995, Booth et al 2001 ce

qui est conforme aussi aux prédictions de la théorie de trade

off, quelle que soit la mesure retenue, sauf dans le cas de corrélation

de Pearson où la taille perd sa signification.

L'impact négatif de la variable MTB semble confirme que

les entreprises qui ont des opportunités de croissance évitent de

s'endetter, ce qui ne pas le cas pour le modèle de FAMA-

Mcbeth lorsque le ratio d'endettement mesuré en valeur

comptable.

Quelle que soit la mesure du niveau d'endettement retenue, la

variable rentabilité joue un rôle négatif. Ce

résultat (Rajan et Zingales 1995, Booth et al 2001 et Frank et Murray

1999) peut être interprété comme défavorable

à l'hypothèse de la théorie de trade off.

La tangibilité rente avec un signe positif ce qui

confirme l'utilisation des actifs corporels comme garanties en particulier pour

la dette à long terme, ce qui n'est pas conforme pour le modèle

de FAMA- Mcbeth et la méthode des moindres

carrées.

La corrélation de Pearson est conforme aux

prédictions de la théorie de trade off, alors que les autres

modèles montrent un impact positif de la variable risque sur

l'endettement.

D'après ce qui précède, on peut conclure

que les hypothèses de la théorie de trade off sont

vérifiées pour certaines variables. Dans le chapitre suivant, on

va essayer d'appliquer la même logique pour la théorie de pecking

order.

Chapitre II

La Théorie de Pecking Order

L'hypothèse de l'existence d'un ratio de dette sur

fonds propres optimal au niveau individuel est rejetée par les

modèles de « hiérarchie ». Toujours en raison des

asymétries d'information entre les agents aussi bien à

l'intérieur de l'entreprise qu'à l'extérieur, l'entreprise

suit une hiérarchie des financements précise, dictée par

la nécessité de fonds externes, et non par une tentative de

trouver la structure de capital optimal.

En fait, la théorie hiérarchisée

intègre la théorie de l'information pour proposer une structure

notamment par les asymétries informationnelles et les problèmes

de signalisation. Les dirigeants sont supposés préférer

les ressources internes de financement et, en présence de ressources

internes insuffisantes, privilégier l'endettement au détriment de

l'augmentation de capital.

Dans ce chapitre, l'étude portera dans la

première section sur l'analyse théorique de la théorie de

financement hiérarchique qui est connue aussi sous le nom de la

théorie de pecking order. Dans la deuxième section on traitera

les différentes analyses empiriques.

Section I : Revue de la littérature

La théorie du financement hiérarchisé

développée initialement par Myers (1984) et Myers et Majluf

(1984) ne s'appuie pas sur une optimisation du ratio d'endettement. Les

asymétries informationnelles et les problèmes de signalisation

qui affectent la demande de financement externe entraînent une

hiérarchisation du financement celle-ci s'exprime par la

préférence des entreprises pour un financement interne

(autofinancement) au détriment d'un financement externe.

Cette hiérarchie s'exprime toutefois

différemment et ceci, en fonction de l'objectif poursuivi par

le dirigeant de l'entreprise. En effet, le dirigeant peut décider

d'agir, en fonction de son aversion pour le risque, soit pour maximiser la

richesse des actionnaires, soit pour agir dans son propre

intérêt.

Dans ces deux cas, le dirigeant agit pour maximiser

l'intérêt de certains membres de l'entreprise (Myers et Majluf

[1984]) :

- Dans le cas où le dirigeant agirait dans

l'intérêt des actionnaires existants, celui-ci est amené

à établir une hiérarchie entre les différentes

sources de financement. En raison de la forte asymétrie d'information et

des problèmes de signalement associés à l'émission

de fonds propres, la préférence en matière de financement

va aux fonds internes de l'entreprise sur les fonds externes, et ensuite de la

dette sur les fonds propres, avec une préférence pour la dette la

moins risquée possible (Myers et Majluf [1984]). La hiérarchie

financière décroissante définie est donc :

autofinancement, dette peu risquée, dette risquée et augmentation

de capital en dernier ressort.

- Dans le cas où l'objectif du dirigeant serait de

maximiser son utilité, Myers (1984) définit un surplus

organisationnel composé d'attributs divers (salaire élevé,

consommation de biens et services à titre personnel, gratifications...).

Etant donné le caractère assez contraignant, vis à vis du

surplus organisationnel, de l'activité de monitoring liée

à l'endettement, le dirigeant établira la hiérarchie

suivante : autofinancement, augmentation de capital puis endettement. Myers

souligne toutefois que ce genre de comportement peut être limité

par la vigilance plus ou moins stricte des actionnaires.

I.1. Définition :

Dans un contexte d'asymétrie d'information, Myers et

Majluf (1984) montrent que les problèmes d'asymétrie

d'information entre les actionnaires actuels et les actionnaires potentiels

peuvent provoquer une priorité au niveau du schéma de financement

et développent une théorie connue sous l'acronyme de «

Pecking Order Theory ».

Selon cette théorie, les entreprises ont des

priorités dans le choix des sources de financement. Ainsi elles

privilégieront :

· En premier lieu, l'autofinancement.

Elles adaptent leurs objectifs de paiement de dividendes en fonction de leurs

opportunités d'investissement. Selon les

années, les résultats et les opportunités

étant variables, les entreprises devront tirer sur leur

trésorerie.

· Puis, si cela ne suffit pas et qu'il faut faire appel

à un financement externe elles choisiront d'émettre de la

dette peu risquée. Pour être sûres de

pouvoir le faire à tout moment, elles conservent des lignes de

crédits. Si les entreprises ne peuvent faire appel à

l'endettement classique, elles émettront des titres en partant du moins

risqué vers le plus risqué.

· Enfin si tout ce qui précède s'est

révélé insuffisant, des actions seront

émises.

On voit donc que l'entrepreneur choisit, non pas au hasard,

mais sans grand enthousiasme, son financement. Cet ordre de priorité est

dicté par la ligne du moindre effort des dirigeants (il ne faut pas

aller chercher l'autofinancement) et par une volonté de limiter les

coûts d'intermédiation des opérations (l'opération

la plus onéreuse étant l'émission d'actions).

Dans cette approche, l'émission d'actions est

l'opération la plus complexe en ce qui concerne la réduction de

l'asymétrie d'information. Les coûts d'intermédiation et de

communication financière vers les actionnaires sont les plus

élevés.

Autofinancement Dettes

Emissions des actions Nouvelles

Le modèle de la hiérarchie

2

Le modèle aboutit à la conclusion selon laquelle

le taux d'endettement cible n'est pas important car la dette est un

résidu sollicité en période d'expansion où

l'investissement nécessaire pour les projets rentables, c'est à

dire à valeur actuelle nette positive, est supérieur à

l'autofinancement ; le besoin de financement externe (surplus de

l'investissement nécessaire sur l'autofinancement) étant la

limite asymptotique de l'endettement pour une entreprise qui peut aussi faire

recours aux actions nouvelles.

2 Source : Myers

(1984) « The Capital Structure Puzzle »

En effet, l'autofinancement évite d'affronter le

marché, de fournir l'information sur des projets stratégiques, de

se justifier devant les investisseurs, d'augmenter le surplus organisationnel

destiné aux salariés par suite d'une économie sur les

dividendes; l'endettement par rapport à l'émission des actions

nouvelles a un contenu informatif positif, avec, en outre, l'enrichissement de

ces actions par l'existence des primes d'émission.

Les entreprises les plus sensibles aux asymétries

informationnelles recourent prioritairement à l'endettement. Au

contraire, les entreprises les moins affectées par les

phénomènes de sélection adverse préfèrent

les émissions de capital.

En fait, le modèle de financement hiérarchique

de Myers et Majluf (1984) repose sur l'hypothèse centrale

d'asymétrie de l'information.

I.2. L'asymétrie de l'information :

L'asymétrie d'information signifie que tous les agents

économiques ne disposent pas de toute l'information. Les dirigeants de

sociétés ont ainsi, du fait de leur position, une information

privilégiée sur la situation et les perspectives de

développement économique et financier de la firme. Cette

asymétrie explique que, dans certaines circonstances, le recours

à des contrats de dette sera privilégié. Entre

l'entreprise et ses bailleurs de fonds, trois catégories

d'asymétries d'information peuvent être

distinguées :

· Des asymétries d'information apparaissent avant

la signature du contrat de prêt dans la mesure où les

prêteurs peuvent difficilement discriminer de manière efficiente

parmi les différentes demandes de projets de financement. Ces

asymétries d'information, que l'on peut qualifier d'ex ante, sont

à l'origine du phénomène de sélection adverse sur

le marché du crédit (Stiglitz, Weiss, 1981). Pour cette raison,

le taux d'intérêt ne constitue pas un bon mécanisme de

régulation sur ce marché. Une hausse des taux peut induire la

sortie du marché des emprunteurs les moins risqués, seuls les

plus mauvais risques demeurent.

· Des asymétries d'information apparaissent

pendant le déroulement du contrat. L'emprunteur peut choisir, parmi ses

projets d'investissement, un projet plus risqué que le projet

effectivement présenté au prêteur et sur la base duquel il

avait obtenu son crédit. Si le prêteur observe uniquement le

revenu réalisé par l'emprunteur, il ne connaît pas avec

exactitude la nature du projet effectivement réalisé. Il doit

déterminer si, par exemple, une réduction des

revenus réalisés résulte de la mauvaise gestion de la

firme par le dirigeant ou d'une réaction normale de l'entreprise aux

variations conjoncturelles de son environnement. Ces problèmes d'agence

sont qualifiés d'aléa moral.

· Enfin, des asymétries d'information peuvent se

révéler ex-post. Le prêteur ne peut alors évaluer

avec exactitude le taux de rendement du projet réalisé par

l'emprunteur qui peut être incité, pour minimiser ses

remboursements, à déclarer un revenu inférieur au revenu

effectivement réalisé (Williamson, 1986), ce qui a

été qualifié d'opportunisme. Il peut en être ainsi,

par exemple, pour le financement des besoins transitoires. En effet, « si

l'on considère que les dirigeants protègent les

intérêts des seuls anciens actionnaires, une émission

d'actions sera mal accueillie. À la limite, pourrait-elle signifier aux

yeux d'éventuels investisseurs que le cours atteint par les actions est

jugé trop élevé par les dirigeants? Les nouveaux

actionnaires exigent donc une prime de risque importante, ce qui favorise les

autres formes de financement» (de Bandt, Jacquinot, 1991).

I.3. Les modèles de la théorie du

financement hiérarchique :

La conception de l'ordre hiérarchique des sources de

financement n'est pas nouvelle. Elle apparaît clairement dans une

étude de Donald son (1961). En effet, en décrivant le

comportement financier des firmes, Donald son (1961) conclut que les firmes

s'abstiennent habituellement d'émettre des actions et n'empruntent que

si l'investissement requiert des fonds supérieurs aux cash flows

existants. Pour Donald son 1961 les firmes se financent prioritairement par

autofinancement puis par emprunts et en dernier recours par augmentation de

capital. Ce comportement de financement hiérarchique a été

modélisé par Myers et Majluf (1984).

Selon Myers et Majluf (1984) les nouveaux actionnaires

interprètent une augmentation de capital comme un signal d'un

état défavorable ce qui engendre la réduction de la valeur

de la firme. Cependant, les anciens actionnaires préfèrent la

situation d'investissement car elle augmente leur richesse (malgré la

baisse de la valeur de la firme). Pour éviter la réduction des

prix des actions, le dirigeant a intérêt à utiliser un

autre financement. Ainsi, la hiérarchie choisie est la suivante :

autofinancement, dette non risquée, dette risquée et augmentation

de capital.

L'information privilégiée des managers quant aux

perspectives de l'entreprise et la valeur de ses titres risqués pose le

problème de sous investissement car le recours à un financement

externe risqué a alors un coût important. Ce coût est tel

qu'il balaie les autres avantages et inconvénients du financement

externe et conduit les managers à adopter un mode de financement

hiérarchique (Myers 1984).

Toutefois, il faut noter qu'un comportement de financement

hiérarchique peut également résulter des conflits

d'intérêts entre actionnaires et managers. Les managers cherchent

à éviter le rôle disciplinaire de la dette, c'est pourquoi

ils préféreront se financer par autofinancement. Ils

évitent également de se financer par augmentation de capital car

ces opérations nécessitent l'accord des représentants des

actionnaires et attirent leur attention, en particulier lorsque l'entreprise

n'est pas performante.

Dans le modèle de Cornell et Shapiro (1987) l'objectif

du dirigeant est de maximiser la valeur de la firme. Pour les autres

partenaires (prêteurs, clients, ...) l'objectif est de minimiser les

risques liés à l'achat ou le financement des investissements

spécifiques. La réalisation de ces deux objectifs suppose, selon

Cornell et Shapiro (1987), la minimisation des coûts des contrats

implicites. Pour minimiser les coûts de ces contrats, la firme a

intérêt à ne pas épuiser ses capacités

d'autofinancement et d'endettement avant la date à laquelle elle doit

honorer ses contrats implicites. En effet, à cette date,

l'émission d'actions peut être très coûteuse. La

hiérarchie soutenue est donc : autofinancement, augmentation du capital

et endettement, en dernier ressort.

La théorie du financement hiérarchique nous

permet de conclure aux non séparatistes entre les décisions

d'investissement et de financement. Cependant, il y a des problèmes de

testabilité des théories du financement hiérarchique

rendus encore plus difficiles à cause des conclusions parfois

contradictoires de chacun des modèles. Ces théories du

financement hiérarchique ont une caractéristique commune, il

s'agit d'établir toujours le même classement entre les

financements pour des circonstances déterminées. Dans ce sens,

les modèles de Myres et Williamson sont les plus célèbres.

Dans son modèle ; Williamson (1988) suppose qu'afin de

rendre viable à long terme la relation contractuelle entre les parties

au contrat (actionnaires, dirigeants et créanciers), il est

nécessaire d'effectuer des perpétuels ajustements ex-post. Dans

ce cadre, la dette et l'augmentation de capital ne sont plus à

considérer seulement comme des sources de financement, mais aussi comme

moyens permettant de réaliser plus au moins ces ajustements.

Si l'actif est spécifique, l'augmentation de capital

(avec une diffusion de titres qui ne soit pas trop importante) est plus

efficace que I'endettement pour réaliser les ajustements des contrats

liant la firme aux apporteurs de capitaux, puisque si l'investissement

spécifique est par exemple un projet de recherche et de

développement, les actionnaires toléreront davantage que les

prêteurs le fait qu'il ne dégage pas la rentabilité

escompte dans les délais prévus. Par contre, si l'actif n'est pas

spécifique, l'endettement qui est une formule de financement plus

simple, parait plus approprie.

Donc selon Williamson, la spécificité de

l'actif reste la caractéristique clé expliquant le choix d'un

mode de financement et la structure financière. Williamson (1988) avance

en plus l'idée séduisante que, contrairement à l'approche

conventionnelle qui considère au départ une firme

entièrement financée par fonds propres et recherche ensuite des

justifications à l'usage de la dette, il faudrait considérer la

dette comme l'instrument « naturel » de financement et les fonds

propres comme la solution de dernier ressort.

Dans le modèle de Myres (1990), celui-ci conçoit

la firme comme une coalition recherchant à augmenter le volume des fonds

propres et du surplus organisationnel (c'est à dire son pourvoir de

redistribuer au personnel des bonifications). Dans ce cas, l'augmentation de

capital sera préférée à l'endettement s'il est

nécessaire de recourir à un financement externe.

Myres (1990) a montré que le surplus augmente

avec l'augmentation de capital et non avec I'endettement. Mais, il a

précisé en plus que cette augmentation ne peut être sans

limite. De ce fait, Myres (1990) considère que pour financer des

investissements, la firme préfère conserver des

bénéfices plutôt que de recourir à une augmentation

de capital qui obligerait implicitement à distribuer des dividendes

supplémentaires. Donc, dans ce cas, la firme privilégie

l'autofinancement à l'augmentation de capital. Ainsi Myres (1990)

conclut que chaque firme applique une hiérarchie entre les financements

de la manière suivante : d'abord l'autofinancement, ensuite

l'augmentation de capital et la dette en dernier ressort [(ce qui est

contradictoire avec le modèle de Myres et Majluf (1984)].

Dans le même contexte d'autres modèles ont permis

de démontrer que le modèle de Myres et Majluf (1984) peut

être invalide. Lorsque les firmes ont plus de choix de financement,

parmi lesquelles : tout d'abord le modèle de Brennan& Kraus (1987)

qui enrichit les choix de financement auxquels une firme peut être

confronter tout en précisant que les entreprises peuvent émettre

de la dette mais que réellement elles ne le font pas.

Ensuite, le modèle de Constantinides & Grundy

(1989) qui modifie le modèle de Myres et Majluf en permettant aux

entreprises d'émettre des titres voulus et de racheter les fonds propres

existants.

Enfin, le modèle de Noe (1988) qui prédit une

réponse négative de la part du marché lors de l'annonce

d'une émission d'actions et une réponse positive lors d'une

émission de dette, mais qui permet aux firmes d'émettre soit de

la dette soit de l'équité.

Alors qu'au contraire, d'autres modèles obtiennent des

résultats similaires à Myres et Majluf (1984) en utilisant une

approche différente parmi lesquels : les modèles Narayanan (1988)

Heinkel et Zechner (1990) qui montrent que lorsque l'asymétrie

d'information ne concerne que la valeur du nouveau projet, il peut y avoir un

surinvestissement, c'est à dire des projets ayant une VAN

négative peuvent être acceptées. Ces modèles

supportent en partie la théorie des préférences

ordonnées de Myres et Majluf (1984).

I.4. Les implications de la théorie de

« Pecking Order » :

L'analyse de la structure financière proposée

par Myres et Majluf (1984) suggère que les modes de financement soient

choisis prioritairement en fonction du critère d'asymétrie

d'information. Ils supposent que l'entreprise préfère se financer

en premier lieu par les bénéfices qu'elle génère et

ainsi, éviter les coûts d'émission Si les fonds internes ne

suffisent pas à financer la croissance, elle fera recours au financement

externe en uti1isant en premier lieu les titres les moins risques c'est

à dire les emprunts de préférence au capitale action.

Comme l'ont suggère Titman et Wessels (1988) nous estimons que la

profitabilité peut être utilisée comme une approximation de

la disponibilité des fonds internes. Donc la profitabilité ou la

rentabilité devrait être positivement corrélée avec

les sources de financement interne et négativement avec les sources de

financement externes.

De plus, la théorie Pecking Order prédit que

l'annonce de l'émission d'actions nouvelles est perçue par le

marché comme un indicateur de cours très élevé et

comme une mauvaise nouvelle. II en résulte une baisse du cours de

l'action. En revanche, le cours de l'action ne sera pas affecte lors d'une

émission de dette sans risque.

Donc selon la POT, l'entreprise émet des actions

lorsque les dirigeants considèrent que l'entreprise est

surévaluée par les investisseurs. De plus la profitabilité

qu'une action soit surévaluée est d `autant plus forte que

le ratio cours-bénéfices est plus élevé. Ce dernier

devrait donc être négativement relié au ratio

d'endettement. C'est le résultat qu'a obtenu Titman (1982).

Dans leur modèle, Myres et Majluf (1984)

considèrent que l'entreprise dont les besoins de fonds d'investissement

sont limites peut accumuler des réserves suffisantes en réduisant

ses dividendes. Lorsque le taux de croissance est élevé, on devra

recourir au financement externe qui, d'après la POT, se fait en premier

lieu par emprunt. Delà on peut donc prévoir une relation positive

entre le taux de croissance et l'endettement, d'autant plus que la

réduction des dividendes est une décision a laquelle les

entreprises se résolvent difficilement.

Donc la théorie Pecking Order suggère par

ailleurs que les firmes qui possèdent peu opportunités

d'investissement et de cash flow libres (free cash flows) substantiels auront

de faibles ratios d'endettement. En revanche, les firmes qui possèdent

d'importantes opportunités d'investissement et de faible cash flow

d'exploitation auront des ratios d'endettement élevés.

Précisément, elles préfèrent les

fonds autogérés (rétention des bénéfices) au

financement externe. Si ce dernier devient nécessaire, elles

préfèrent alors la dette à l'émission d'actions

nouvelles. En effet, les coûts d'information associés à

l'émission de la dette sont plus faibles. Les firmes n'auront recours

à l'émission d'actions nouvelles qu'en tout dernier lieu lorsque

la capacité d'endettement de la firme sera épuisée.

Section II : La littérature empirique.

Dans cette seconde partie, on va essayer de mettre en

évidence l'existence de certaines variables explicatives du niveau

d'endettement ainsi que les relations et les prédictions

présumées dans la première partie.

II.1. La variable endettement :

On va utiliser des indicateurs différents de

l'endettement :

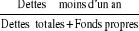

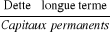

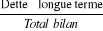

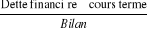

Dettes financières à long terme =

Dettes non financières à long terme =

Dettes financières à court terme =

Dettes non financières à court terme =

DFlt : Dette financière à

long terme.

DNFlt : Dette non financière

à long terme.

DFct : Dette financière à

court terme.

DNFct : Dette non financière

à court terme.

Tableau 6 : Tableau explicatif des variables

dépendants :

|

Variables dépendantes

|

Mesures

|

Auteurs de références

|

|

Ratios d'endettement (valeur comptable)

|

|

Flannery et Rangan (2004)

|

|

Ratio d'endettement

(valeur marchande)

|

|

Taggart (1977) et Marsh (1982) et Titman et Wessels (1988).

Flannery et Rangan (2004), Hovakimian et al (2001), Hovakimian (2003), Fama et

French (2002) et Welch (2004), Grullon et Kanatas (2001)

|

Tableau 7: Autres mesures du ratio

d'endettement.

|

Ratio d'endettement

|

Auteurs

|

|

1/

2/

|

Bourdieu, Colin-Sédillot (1993)

|

|

1/

2/

3/

|

Biais, Hillion et Malécot (1995)

|

|

1/

|

Kremp, Stöss et Gerdesmeier (1999) et Kremp et Stöss

(2001)

|

|

1/

2/

3/

4/

5/

6/

|

Carpentier et Suret (1999)

|

II.2. Les variables explicatives de

l'endettement :

II.2.1. La taille :

L'existence d'une hiérarchie du financement est

confirmée par l'observation des relations négatives entre

l'endettement et la taille des entreprises. Dans le cadre de la théorie

du financement hiérarchisé, la taille des entreprises doit jouer

négativement sur l'endettement des entreprises. En raison d'une

meilleure connaissance par les investisseurs, les grandes entreprises font face

à moins de problèmes de sélection adverse et peuvent

émettre plus facilement des titres du capital que les petites

entreprises pour lesquelles ces problèmes sont plus

sévères. Dans ce cas, l'intensité de la relation doit

être plus forte pour les petites entreprises [Frank et Goyal 2005)].

Néanmoins une approche fondée sur les

asymétries d'information peut conduire à supposer une relation

négative entre la taille et l'endettement. Il se peut, comme le note

Rajan et Zingales 1995, que la taille serve une mesure inverse de l'information

obtenue par les investisseurs externes. Toutefois, ils n'observent pas que les

grandes entreprises émettent plus de titres sensibles aux

asymétries d'information.

De plus, la relation négative entre la taille et

l'endettement reste spécifique en Allemagne. Kremp et al. 1999 notent

également l'importance du financement bancaire pour les entreprises de

petites tailles en Allemagne. Les caractéristiques du droit de la

faillite et du système de la banque principale allemand offrent une

explication à l'exception allemande qui ne repose pas sur les

asymétries d'information avec tous les investisseurs externes.

II.2.2. La rentabilité :

La POT stipule que les entreprises les plus rentables font

recours de moins en moins à l'endettement, surtout de long terme, et

remplacent progressivement l'endettement par des bénéfices

retenus et à défaut par des recours non financiers (dettes

commerciales et sociales). Ainsi selon cette théorie, les entreprises

utilisent d'abord l'autofinancement, puis la dette et en dernier lieu

l'émission d'action pour financer leurs investissements. En effet, les

firmes plus rentables ont alors plus d'autofinancement d'où une relation

négative entre la rentabilité et l'endettement. Cette description

est validée par l'un des résultats empiriques les plus

réguliers, par exemple la revue de la littérature de Harris et

Raviv 1991, l'étude de Rajan et Zingales 1995 et celles de Booth et al.

2001 ont tout conclu une relation négative entre la rentabilité

et l'endettement.

Plusieurs auteurs ont d'ailleurs mis en évidence une

relation inverse entre la rentabilité et l'endettement : Titman (1982)

et Titman et Wessels (1985) aux Etats Unis, Gagnon et Papillon (1984) au Canada

et Dubois (1984) en France.

II.2.3.La volatilité :

Dans une perspective de financement hiérarchique, la

volatilité des résultats peut amener les firmes à

constituer une réserve d'actifs facilement mobilisables afin de ne pas

avoir à souffrir du problème de sous investissement dans le

futur. Il s'ensuit que la volatilité du résultat devrait

également être négativement corrélée à

l'endettement.

La volatilité des résultats, assimilée

à une mesure de risque d'exploitation, est négativement

corrélée avec l'endettement financier de long terme, elle est

positivement corrélée avec la dette non financière de long

terme (Et-taoufik FATHI et Benoît GAILLY 2000).

II.2.4. La croissance :

Dans une perspective de financement hiérarchique (Myers

1984, Myers Majluf 1984), les entreprises avec de fortes opportunités de

croissance et un besoin de financement important feront prioritairement appel

à l'endettement. Les sources de financement externes les moins sujettes

aux asymétries d'information comme par exemple l'endettement à

court terme sera privilégié.

La croissance est positivement corrélée avec

l'endettement non financier, et elle est négativement

corrélée avec l'endettement financier (Et-taoufik FATHI et

Benoît GAILLY 2000). Un constat tout à fait cohérent avec

les prédictions de la POT.

II.2.5. La tangibilité :

Dans le cadre de la POT, les firmes avec peu d'actifs

corporels seront les plus sensibles aux asymétries d'informations.

Dès lors, elles utiliseront la dette qui est un véhicule de

financement externe moins sensible aux asymétries d'information que les

actions. (Harris et Raviv 1991).

La tangibilité est positivement

corrélée avec l'endettement, c'est un résultat

trouvé par (Et-taoufik FATHI et Benoît GAILLY 2000) dans son

étude sur des firmes innovantes belges sur la période 1997-2000.

Un constat tout à fait cohérent avec les prédictions de la

POT.

Des études récentes comme celles de Rajan et

Zingales 1995, Kremp et al 1999, Hovakimian et al. 2001, Frank et Goyal,

trouvent des relations positives et significatives entre les garanties et le

niveau d'endettement.

II.2.6. L'intangibilité :

Dans le cadre de la POT, la relation entre les actifs

intangibles et l'endettement est positive. Ce résultat est trouvé

par Frank et Goyal (2003) quelle que soit la mesure d'endettement. Ce ratio

est mesuré par les actifs intangibles sur le total des actifs.

II.2.7. L'investissement innovant :

Pour mesurer le degré d'innovation, certaines

études s'appuient sur le pourcentage de produits améliorés

ou nouveaux dans la production des entreprises, d'autres s'appuient sur le

nombre de brevets déposés. N'ayant pas accès à ce

type d'information, l'investissement innovant est basé sur la variable

R&D elle-même utilisé dans la classification des

différents secteurs hautement technologiques. Il est mesuré par

le rapport dépenses R&D/total actif.

L'importance des dépenses R&D devrait se traduire

par un faible taux d'endettement [Frank et Goyal 2003, Ofek et Yermack, 1997 ;

Ranjan et Zingales, 1995]. Un constat tout à fait contraire aux

prédictions de la de financement hiérarchique.

Tableau 8 : Etude faite sur la structure de

financement des entreprises dans le cadre de la POT :

|

Auteurs

|

Echantillons et méthode

|

Types de firmes

|

Variables dépendantes

|

Variables explicatives

|

|

Et-taoufik FATHI et

Benoit GAILLY

|

351 PME

Modèle d'équation structurelle.

|

PME innovantes belges sur la période 1997-2000

|

DFlt : dette financière à

long terme.

DFct : dette financière à

court terme.

DNFlt : dette non financière

à LT.

DNFct : dette non financière

à CT.

|

-Les opportunités de croissance : mesuré par

le MTB, appelé aussi le Q de Tobin: = valeur du marché des

actions / valeur comptable.

-La tangibilité des actifs qui est mesurée avec le

rapport immobilisations corporelles/

actif total.

-La rentabilité qui est mesurée avec le rapport

Résultat net/Total actif.

-La volatilité qui est mesurée par le logarithme de

l'écart type de l'BAII

-La flexibilité qui est mesurée avec le rapport

cash flow/Actif circulant.

|

Tableau 9: La corrélation entre les ratios

d'endettement et les variables indépendantes

|

POT

|

DFlt

|

DFct

|

DNFlt

|

DNFct

|

|

les opportunités de

croissance

|

+

|

-

|

-

|

+

|

+

|

La tangibilité

|

+

|

+

|

+

|

+

|

+

|

|

La rentabilité

|

-

|

+

|

+

|

-

|

-

|

|

La volatilité

|

+

|

-

|

+

|

-

|

+

|

|

La flexibilité

|

+

|

-

|

-

|

+

|

-

|

Ce tableau résume les résultats obtenus par

(Et-taoufik FATHI et Benoît GAILLY 2000), on remarque l'existence d'une

hiérarchie du financement est confirmée par l'observation de