Section II : La littérature empirique

Suite à la présentation des bases

théoriques sur lesquelles s'appuient la structure de capital des

entreprises, nous tentons, dans cette seconde partie, de mettre en

évidence l'existence de certaines variables explicatives du niveau

d'endettement ainsi que les relations et les prédictions

présumées dans la première partie.

II.1. La variable endettement :

Nous remarquons une diversité de variables qui mesurent

le niveau d'endettement de l'entreprise. Des mesures comme le ratio

d'endettement total a été retenu par plusieurs auteurs (Freind et

Lang 1988 et Hovakimian 2005).

D'autres ont utilisé le ratio d'endettement à

moyen et long terme (Mackie-Mason 1990, Shyam-Sunder et Myers 1999 et Adedeji

2001) ce ratio et mesuré comme suit :

Dettes financières à long terme =

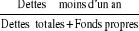

Le ratio d'endettement à court terme a été

aussi utilisé par Titman et Wessels (1988) ce ratio est mesuré

comme suit :

Dettes financières à court terme =

Rajan et Zingales (1995) arguent que le ratio d'endettement

qui inclut les dettes totales ne constitue pas un bon indicateur, notamment

pour mettre en exergue le risque de faillite de l'entreprise.

Plusieurs auteurs utilisent la valeur marchande des dettes

tels que Taggart (1977) et Marsh (1982) et Titman et Wessels (1988). Flannery

et Rangan (2004), Hovakimian et al (2001), Hovakimian (2003), Fama et French

(2002) et Welch (2004).

Tableau 4 : Tableau explicatif des variables

dépendants :

|

Variables dépendantes

|

Mesures

|

Auteurs de références

|

|

Ratios d'endettement (valeur comptable)

|

|

Flannery et Rangan (2004)

|

|

Ratio d'endettement

(valeur marchande)

|

|

Taggart (1977) et Marsh (1982) et Titman et Wessels (1988).

Flannery et Rangan (2004), Hovakimian et al (2001),Hovakimian (2003), Fama et

French (2002) et Welch (2004), Grullon et Kanatas (2001)

|

Les résultats obtenus par le ratio d'endettement

marchand se diffèrent de celles obtenues par le ratio d'endettement

comptable.

II.2. Les variables explicatives de l'endettement

:

Comme discuté par Titman et Wessels (1988), Harris et

Raviv (1991) et Wôhle (2004), le choix des variables explicatives de

l'endettement n'est pas facile1. En effet, la diversité des

déterminants de l'endettement peut être expliquée par le

fait que les auteurs n'ont pas un modèle théorique structurel

global pour dériver clairement les variables explicatives de la

structure financière.

II.2.1. La taille :

La distinction est faite entre PME et grandes entreprises, le

critère adopté est souvent le total du CA, le total du bilan ou

le nombre d'employés. Nombreux sont ceux qui supposent (et prouvent

empiriquement) que la taille est l'un des facteurs les plus discriminants quant

aux choix financiers des différentes entreprises (Bradley et al. 1984;

Long & Malitz, 1985; Harris & Raviv, 1991; Rajan & Zingales,

1995).

Plusieurs auteurs ont suggéré que la taille

influence positivement les décisions d'endettement. Warner (1977) et Ang

et al (1982) soulignent l'existence des économies d'échelle en

matière de coûts de faillite inversement proportionnelle à

la taille car la diversification des activités réduit la

volatilité des cash-flows. Il en découle que les firmes de grande

taille doivent être plus endettées. Ferri et Jones (1979) notent

que les grandes entreprises qui sont généralement cotées

en bourse, ont plus de facilité pour accéder aux marchés

des capitaux pour se procurer les ressources financières dont elles ont

besoin. La relation positive entre la taille et l'endettement est

confirmée dans un certain nombre d'études (Frank et Murray 1999,

Booth et al 2001 et Yupana 1999).

Autres mesures de la taille :

- Le logarithme népérien du total actif

(SIZE).

- Le logarithme népérien du chiffre d'affaires

(SIZECA) utilisé par Ozkan (2002).

- Le logarithme népérien de la valeur

boursière de l'entreprise (SIZEMV) utilisé par Barclay et Smith

(1995) et par Stohs et Mauer (1996).

|