L'audit dans un milieu informatisé( Télécharger le fichier original )par Oussama Ghorbel & Wael Rekik IHEC SFAX - Maà®trise en Théories et Techniques Comptables 2008 |

Pour l'obtention du diplôme de MAITRISE EN THEORIES ET TECHNIQUES COMPTABLES L'audit dans un milieu informatisé Élaboré par :

Encadré par : Mme CHAABOUNI Nadia ANNEE UNIVERSITAIRE 2007/2008 Glossaires

Sommaire Introduction générale............................................................1 Partie I : Les technologies d'information et de communication et leurs impacts sur la démarche d'audit financier................................................................4 Introduction de la première partie.........................................5 Chapitre 1 : Les technologies d'information et de communication..................................................................6 Section 1. L'architecture Client / Serveur..............................6 Section 2. L'Echange de Données Informatisé (EDI)............7 Section 3. Les Progiciels de Gestion Intégrée (PGI/ERP)....9 Section 4. eXtensible Business Reporting Language (XBRL)............................................................................11 Section 5. L'Internet : E-Business, E-Commerce............... 13 Chapitre 2 : L'impact des technologies d'information et de communication sur l'audit financier..................14 Section 1. Les effets des TIC sur la planification de la mission d'audit financier...................................................14 Section 2. Les effets des TIC sur les objectifs du contrôle...........................................................................20 Section 3. Les effets des TIC sur les éléments probants....26 Section 4. Les effets des TIC sur la nature et le calendrier des procédures d'audit.....................................................31 Section 5. Les effets des TIC sur les aptitudes et les compétences nécessaires de l'auditeur financier..............37 Conclusion de la première partie.........................................41 Partie II : Cas empirique...............................................42 Introduction de la deuxième partie......................................43 Chapitre 1 : La méthodologie de collecte de données nécessaires pour la vérification empirique................44 Section 1. Le choix de l'échantillon....................................44 Section 2. La méthode de collecte de données..................46 Section 3. La mesure des variables...................................48 Chapitre 2 : L'analyse des résultats du questionnaire....................................................................49 Conclusion de la deuxième partie.......................................60 Conclusion générale............................................................61 Liste des figures..................................................................63 Liste des graphiques...........................................................63 Liste des tableaux...............................................................64 Bibliographie ......................................................................65 Annexes ...............................................................................67 Dans la course internationale à la compétitivité, l'économie moderne impose de nouvelles règles et de nouvelles exigences. Partout, les organisations multiplient leurs partenaires, les cycles économiques s'accélèrent et les clients sont de plus en plus fermes sur la qualité et l'étendue des services attendus. Du coup, les dirigeants des entreprises et des administrations exigent à leur tour des systèmes d'information plus intégrés, plus flexibles, plus fiables. Cela se traduit par une complexification des systèmes d'information et des applications. Il en est de même pour les montages financiers structurant les actionnariats et les opérations financières où la créativité débridée des spécialistes a parfois pris quelque liberté avec la stricte orthodoxie comptable. D'où une perte de la transparence croissante des comptes de certaines entreprises qui a rendu possibles des transgressions de la loi. Certes, les entreprises surveillent déjà leurs activités et leurs actifs et les commissaires aux comptes exercent leur contrôle sur les opérations financières. Mais cela n'a pas toujours suffi à protéger les actionnaires. Face à cette opacité, les commissaires aux comptes s'intéressent de plus en plus au système d'information de leurs clients pour mieux comprendre le contrôle interne de l'entreprise et utiliser des données fiables dans le cadre de leur mission. En Tunisie, la majorité des entreprises utilisent des outils informatiques d'où la nécessité d'un certain maîtrise des technologies d'information et de communication que se soit de la part du commissaire aux comptes ou de la part de son client. YAICH, A. (2001) prévoit que les technologies d'information et de communication peuvent être définies comme étant « L'ensemble des technologies informatiques et de télécommunication permettant le traitement et l'échange d'informations et la communication construite autour de l'ordinateur et du téléphone ». Ces technologies sont l'ensemble des techniques et processus permettant à l'information de circuler dans l'entreprise. L'évolution des systèmes informatisés dans les entreprises tunisiennes justifie la place qu'elle occupe actuellement notre pays qui correspond, selon une statistique récente réalisée par le « World Economic Forum » relevant aux années 2006-2007, au 35ème mondiale en matière des technologies d'information et de communication (Annexe 1). L'utilisation des technologies d'information et de communication par les entreprises (de l'Internet en particulier), tend à modifier la communication entre les différents acteurs du monde des affaires. Notamment entre l'entreprise et ses clients, le fonctionnement interne de l'entreprise et la relation de l'entreprise avec ses différents partenaires et fournisseurs. La dépendance des entreprises envers leurs systèmes informatiques a été augmentée face à l'évolution des technologies d'information et de communication qui a affecté leurs systèmes comptables et de contrôle interne. En effet, la dématérialisation des documents tendant à devenir totale (zéro papiers) ce qui augmente la vulnérabilité du système d'information et engendre pour l'entreprise de nouveaux risques qu'elle est appelée à maîtriser. Cette évolution de l'informatique, aussi bien au niveau du hardware que du software, et sa pénétration dans tous les domaines de l'entreprise sont, sans doute, spectaculaire. En effet, les systèmes informatiques actuels permettent de plus en plus : ü Une mise à jour et un partage des données en temps réel ; ü Une intégration des systèmes d'information financiers et opérationnels (ERP : Entreprise Resource Planning) ; ü Des échanges économiques interactifs de l'entreprise, non seulement avec les clients, mais aussi avec les fournisseurs (E-Commerce, E-Business, etc.) Dans ce contexte, les professionnels comptables dont essentiellement les auditeurs ne peuvent pas ignorer ce concept de technologies d'information et de communication pour la planification de leurs travaux. Il implique, de la part de l'auditeur, un minimum de connaissance en matière d'informatique sans pour autant devenir des experts en domaine ce qui justifie la possibilité de recours à des experts en systèmes d'information. Par ailleurs, l'approche d'audit adoptée par les auditeurs doit prendre en compte ce nouveau contexte et les nouveaux risques qui peuvent prendre naissance. Cette mise à niveau de l'approche d'audit est une préoccupation majeure des organismes professionnels dans le monde et des cabinets internationaux. Ainsi la question qui se pose est de savoir qu'elles sont les principales technologies d'information et de communication utilisées par les entreprises et d'analyser leurs impacts sur la démarche d'audit financier ? La repense au problématique déjà énoncée permet de vérifier l'hypothèse suivante : « Les technologies d'informations et de communications ont un impact significatif sur la démarche d'audit financier ». Afin de répondre à la question déjà énoncée, ce mémoire va être composé en deux parties : ü La première partie traitera dans son premier chapitre les principales technologies d'information et de communication utilisées par les entreprises et dans un deuxième chapitre l'impact de ces technologies sur la démarche d'audit financier. ü La deuxième partie sera consacrée à une étude d'un questionnaire destiné aux commissaires aux comptes portant sur la prise en compte de l'environnement informatique dans la mission d'audit financier. Cette partie est divisée en deux chapitres : le premier présente la description de la méthodologie de collecte des données nécessaires pour la vérification empirique du modèle préétablit alors que le deuxième chapitre est destiné à analyser les résultats provenant des données de la recherche. Les technologies d'information et de communication et leurs impacts sur la démarche d'audit financierIntroduction de la première partie Germond et Bonnault (1987), définissent l'audit financier comme étant « l'examen critique rigoureux et constructif auquel procède un professionnel compétent et indépendant en vue d'exprimer une opinion motivée sur la qualité et la fiabilité de l'information financière présentée par une entreprise au regard de l'obligation qui lui est faite de donner en toute circonstances, dans le respect des règles de droit et des principes comptables en vigueur, une image fidèle de son patrimoine, de sa situation financière et de ses résultats ». Selon l'ISA 401 de l'IFAC, un environnement informatique existe lorsqu'un ordinateur, quels que soient son type et ses capacités, est utilisé pour le traitement d'informations financières d'importance significatives pour l'audit, que cet ordinateur soit exploité par l'entité ou par un tiers. Les technologies d'information et de communication regroupent un ensemble de ressources nécessaires pour manipuler de l'information et particulièrement les ordinateurs, programmes et réseaux nécessaires pour la convertir, la stocker, la gérer, la transmettre et la retrouver. L'investissement dans les technologies d'information et de communication serait donc l'un des principaux moteurs de compétitivité des entreprises. En effet, ils seraient un facteur important de la croissance économique d'un pays. 1 Les technologies d'information et de Communication Chapitre Dans le présent chapitre, on va présenter les principales TIC utilisées par les entreprises et qui peuvent influencer les travaux de l'auditeur. On peut citer à titre d'exemple : ü Architecture Client / Serveur ; ü Echange de Données Informatisé (EDI) ; ü Progiciels de Gestion Intégrée (PGI/ERP) ; ü eXtensible Business Reporting Language (XBRL); ü Internet : E-Business, E-Commerce. Section 1. L'architecture Client / Serveur De nos jours, l'architecture Client / Serveur est, probablement, le changement le plus répandu dans le traitement des données. Elle répond à une nécessité de faire partager l'information entre les différents utilisateurs. Les applications informatiques et les bases de données sont localisées sur le serveur et sont partageables par les utilisateurs depuis leurs postes (client). Tout utilisateur dans l'entreprise doit pouvoir accéder à toute information utile à sa tâche dès lors que cet accès est autorisé par les règles de confidentialité et de sécurité en vigueur. L'accès doit être instantané et doit pouvoir être fait à partir de n'importe quel poste de travail. L'accès à l'information doit avoir lieu par une interface, aussi simple que possible, choisie par l'utilisateur. En se référant au site ''www.grappa.unit-lille3.fr'' consulté le 12/04/2008 : « Une solution est apportée dans les années 90 : le modèle client/serveur. C'est une application qui est bâtie selon une architecture client/serveur lorsqu'elle est composée de deux programmes, coopérant l'un avec l'autre à la réalisation d'un même traitement. La première partie, appelée module client, est installée sur le poste de travail alors que la seconde, appelée module serveur, est implantée sur l'ordinateur (ou même des ordinateurs éventuellement situés dans des lieux géographiques différents) chargé de rendre le service (micro, mini ou grand système) ». L'architecture client/serveur se caractérise par la division d'un traitement informatique exécuté sur des plates-formes interconnectées en réseau. PILLOU, J.F, (2006) prévoit que le modèle client/serveur est particulièrement recommandé pour des réseaux nécessitant un grand niveau de fiabilité, ses principaux atouts sont : ü Des ressources centralisées : étant donné que le serveur est au centre du réseau, il peut gérer des ressources communes à tous les utilisateurs, comme par exemple une base de données centralisée, afin d'éviter les problèmes de redondance et de contradiction ; ü Une meilleure sécurité : car le nombre de points d'entrée permettant l'accès aux données est moins important ; ü une administration au niveau serveur : les clients ayant peu d'importance dans ce modèle, ils ont moins besoin d'être administrés ; ü Un réseau évolutif : grâce à cette architecture il est possible de supprimer ou rajouter des clients sans perturber le fonctionnement du réseau et sans modification majeure. L'architecture client/serveur a tout de même quelques lacunes parmi lesquelles : ü Un coût élevé dû à la technicité du serveur ; ü Un maillon faible : le serveur est le seul maillon faible du réseau client/serveur, étant donné que tout le réseau est architecturé autour de lui. Section 2. L'Echange de Données Informatisé (EDI) Selon un article de Pierre SOURIS publié au site ``http://www.netalya.com/fr'' consulté le 27/03/2008, l'EDI peut être définit comme étant « Un concept d'échange de données informatisé visant à transférer d'application à application, à l'aide d'ordinateur, connecté sur un ou plusieurs réseau des données structurées selon un langage normalisé ». Selon MARECHAL, H. (2005), l'EDI fournit une méthode de communication plus rapide, plus précise et moins coûteuse que les moyens traditionnels de communication tels que par exemple le courrier, le téléphone et les coursiers. L'EDI ne se limite pas à changer la manière dont les entreprises communiquent entre elles mais il change leur manière de travailler. En effet, dans le domaine des affaires, chaque société entretient des rapports quotidiens avec ses fournisseurs, ses clients, ses transporteurs, ses banques et toutes sortes d'autres partenaires. L'EDI est souvent considéré comme un moyen de remplacer des documents papiers par des documents informatisés, et les méthodes de transmissions traditionnelles comme le courrier, le téléphone, le fax par une transmission électronique. En effet, un message EDI peut être traité par un ordinateur qui le reçoit sans interprétation humaine supplémentaire et sans aucunes saisies nécessaires. Son but principal n'est pas d'éliminer le papier, mais plutôt d'éliminer les saisies multiples et les temps de transmission. L'EDI peut être utilisé dans plusieurs domaines, comme par exemple la transmission des commandes, des avis de réception, des factures, des informations financières, des paiements, des déclarations fiscales, etc. La télé-procédure (ou dépôt électronique de déclaration), permet de dématérialiser les différentes déclarations fiscales, ainsi les dépôts de déclaration et les règlements peuvent être effectués par voie électronique. Deux solutions possibles pour télédéclarer: ü La procédure EFI (Echange de Formulaires Informatisé) : cette procédure utilise le réseau Internet. La spécificité de cette procédure, tient au fait qu'elle est sécurisée par une signature électronique et un certificat d'authentification. ü La procédure EDI : cette procédure est utilisée par les entreprises dans plusieurs domaines. En ce qui concerne la télé-déclaration, cette procédure est plus orientée vers des professionnels tels que les cabinets d'expertise comptable qui établissent et transmettent un grand nombre de déclarations pour le compte de leurs clients. L'EDI peut présenter des avantages tout à fait substantiels : au minimum une amélioration d'efficacité et une diminution des coûts. Mais il peut également avoir, sur une entreprise, un impact beaucoup plus significatif. Quand on le considère, et quand on l'utilise, comme une nouvelle manière de travailler, les bénéfices à en tirer peuvent être conséquents. A leur nombre, on peut citer :

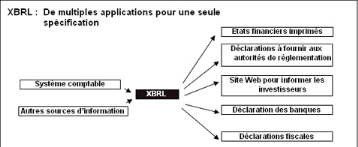

Section 3. Les Progiciels de Gestion Intégrée (PGI/ERP) Un Progiciel de Gestion Intégrée (PGI) (en anglais Enterprise Resource Planning ou ERP) est, selon le grand dictionnaire terminologique1(*), un « logiciel qui permet de gérer l'ensemble des processus d'une entreprise, en intégrant l'ensemble des fonctions de cette dernière comme la gestion des ressources humaines, la gestion comptable et financière, l'aide à la décision, mais aussi la vente, la distribution, l'approvisionnement, le commerce électronique ». Selon Baglin, G. et al, (2005), les systèmes d'information (SI) étaient constitués d'applications spécifiques séparées (comptabilité, gestion de production, gestion commerciale, etc.). Ces diverses applications ne pouvaient communiquer qu'à travers des interfaces. Pour améliorer l'échange des informations entre les différentes fonctions de l'entreprise, il était indispensable de mettre en oeuvre des systèmes intégrés : ce sont les progiciels de gestion intégré « les PGI » appelés en anglais Entreprise Ressource Planning « les ERP ». Il s'agit d'un ensemble de modules structurés autour d'une base de données unique et couvrant l'ensemble des domaines fonctionnels de l'entreprise, de la gestion de production à la gestion financière. En se référant au site ''www.journaldunet.com'' consulté le 06/06/2008, cinq grands fournisseurs de progiciels se partagent aujourd'hui 66% du marché des ERP dans la France, avec SAP (34% de parts de marché en 2002) comme leader incontesté. LLAIN, F.A, (2006) prévoit que « les ERP sont principalement destinés aux grandes entreprises ou multinationales du fait du coût important. Cependant, le marché des ERP tend à se démocratiser vers les PME/PMI. Certains éditeurs conçoivent un ERP uniquement pour ce type de structure. Enfin, il existe des ERP open source ce qui revient moins cher, puisqu'il n'y a pas de coût de licence (ils sont gratuits). En revanche, il faut inclure dans le calcul du coût d'acquisition total, les frais de maintenance et l'assistance technique». Selon le mémoire de MOHAMED, L. (2001), Les ERP présentent les caractéristiques essentielles suivantes : ü Ils permettent une intégration totale des différents aspects de l'affaire ; ü Ils sont à fonctions multiples : devises, matières, services, produits, etc. ; ü Ils sont flexibles : la totalité ou seulement certaines fonctionnalités peuvent être utilisées ; ü Ils permettent une large couverture du business : planning, contrôle et traitement pour l'entité entière, couverture en cas de sites multiples ; ü Ils assurent une puissante gestion transactionnelle en temps réel. Selon un article de Wikipédia publié sur le site ''fr.wikipédia.org'' consulté le 10/03/2008 : Les principaux avantages de l'ERP sont les suivants : ü Optimisation des processus de gestion (flux économiques et financiers) ; ü Cohérence et homogénéité des informations (un seul fichier articles, un seul fichier clients, etc.) ; ü Intégrité et unicité du système d'information ; ü Partage du même système d'information facilitant la communication interne et externe ; ü Minimisation des coûts : pas d'interface entre les modules, synchronisation des traitements, maintenance corrective simplifiée car elles sont assurées directement par l'éditeur et non plus par le service informatique de l'entreprise (celui-ci garde néanmoins sous sa responsabilité la maintenance évolutive : amélioration des fonctionnalités, évolution des règles de gestion, etc.) ; ü Globalisation de la formation (même logique, même ergonomie) ; ü Maîtrise des coûts et des délais de mise en oeuvre et de déploiement ; Ce dernier point est essentiel et la mise en oeuvre d'un ERP/PGI dans une entreprise est fréquemment associée à une révision en profondeur de l'organisation des tâches et à une optimisation et standardisation des processus, en s'appuyant sur le « cadre normatif » de l'ERP/PGI. Section 4. eXtensible Business Reporting Language (XBRL) Tout comme HTML a révolutionné notre accès à l'information en général, XBRL révolutionne actuellement la façon dont nous accédons aux informations émanant des entreprises. Dans un article publié au site ''http://www.pwc.ch/fr'' PriceWaterhouseCoopers a prévu que « Le langage XBRL est un langage Internet qui nous offre des bénéfices-clés en combinant technologie et expertise en matière de Reporting. Il permet une préparation plus rapide, meilleure et à moindres coûts et l'utilisation de l'information requise par la direction et les parties prenantes. XBRL améliore considérablement la fiabilité et la vitesse d'accès aux informations financières ». Selon l'ICCA, le langage XBRL est une version du langage XML (eXtensible Markup Language) conçue expressément pour l'information financière et d'entreprise. Le langage XBRL est absent en Tunisie, mais son utilisation s'accroît de plus en plus dans les autres régions du monde, en particulier grâce aux efforts déployés par les organismes de réglementation. XBRL permet la lecture électronique des données et leur regroupement dans des documents appelés instances qui peuvent être lus par d'autres systèmes informatiques. Bien que le langage XBRL puisse servir à préparer des états et des rapports financiers en texte clair, il convient de noter que son plus grand avantage réside dans le fait qu'il permet aux systèmes informatiques d'extraire des données directement des instances pour ensuite les présenter sous une forme qui répond aux besoins d'un type particulier d'utilisateurs, par exemple les analystes financiers ou les autorités de réglementation. Comme l'explique l'étude de PriceWaterhouseCoopers, XBRL constitue une méthode standard d'étiquetage de données dans un format interprétable par la plupart des logiciels. Le destinataire de l'information financière transmise sous ce format a la possibilité d'analyser et de catégoriser instantanément les données, sans avoir à les saisir de nouveau ou à en convertir le format. XBRL minimise donc la nécessité d'intervention humaine au moment d'échanger des informations financières et non financières entre les systèmes ou les organisations. De plus, il est indépendant de plate-forme, c'est-à-dire qu'il fonctionne sans égard au type d'ordinateur ou de logiciel. Figure 1 : Les applications de l'XBRL Source : Article « XBRL gagne en popularité » préparé par NIMMONS Alastair

Selon NIMMONS, A., (2005), le langage XBRL comporte des avantages par rapport à la façon dont les rapports sont assemblés et distribués aujourd'hui, du fait que XBRL permet : ü De réduire le temps et les coûts de préparation; ü D'élargir la disponibilité de l'information; ü D'adapter l'information aux nouvelles exigences; ü De renforcer les analyses; ü D'accroître la transparence. Section 5. L'Internet : E-Business, E-Commerce L'Internet a été développé en 1969 pour les scientifiques de la recherche militaire et les laboratoires de la défense comme réseaux informatiques décentralisés qui pourraient survivre à une attaque nucléaire. Peu après, les développeurs de l'Internet se sont rendus compte que son utilisation commerciale aurait un impact énorme sur notre économie mondiale. Il est certain qu'Internet a permis l'ouverture sur le monde à un prix réduit, et est en train de créer très rapidement un nouveau circuit de distribution, et plus encore, un nouveau modèle économique qui bouleverseront durablement la façon dont les entreprises produisent et entretiennent leurs relations avec leurs principaux partenaires économiques (clients, fournisseurs, etc.). Internet représente donc un véritable défi qu'aucune entreprise ne peut ignorer au risque d'être rapidement mise hors course dans une compétition désormais mondiale. E-Business : Selon une définition d'IBM, l'E-Business veut dire la transformation de processus clés à travers l'usage des technologies de l'Internet. Cette définition peut être étendue davantage pour inclure la connectivité entre l'Internet et les technologies d'information d'une entité ainsi que ses différentes fonctions. Ainsi, l'E-Business consiste à connecter les chaînes de valeur entre les différentes entités, divisions et localités afin de vendre davantage, de se rapprocher des clients, de réduire les coûts et d'ouvrir de nouvelles voies. E-Commerce : C'est un sous-ensemble de l'E-Business. Plusieurs définitions ont été avancées par différentes organisations. A titre d'exemple, en 1997, l'AICPA a défini l'E-commerce comme la conduite de transactions commerciales entre les individus et les organisations sur des réseaux publics ou privés. En l'an 2000, l'ISACA a limité cette définition aux transactions conduites sur Internet. * 1 Le Grand Dictionnaire Terminologique, abrégé sous le sigle GDT, autrefois Banque de Terminologie du Québec (BTQ), est un dictionnaire terminologique de l'office québécois de la langue française contenant plus de trois millions de termes français et anglais (et latins pour la taxonomie et la médecine) dans 200 domaines d'activité. |

|