4) La fiche technique de la BMCI

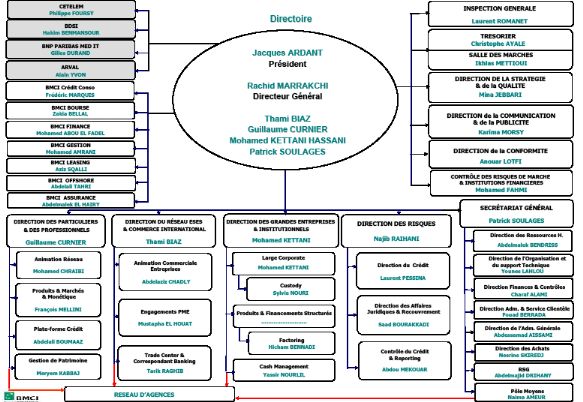

5) Organigramme de la BMCI

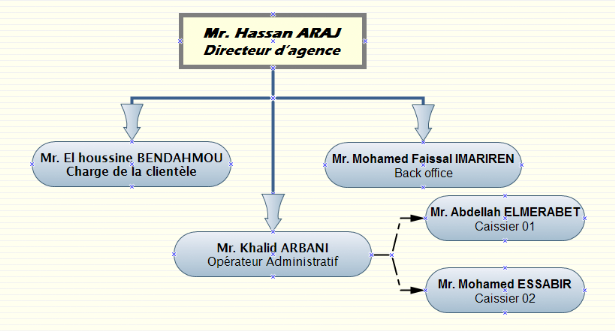

6) Organigramme de l'Agence BMCI TIZNIT :

7) L'organisation des tâches :

1. Directeur d'agence :

Son rôle principal est d'assurer la gestion et le

développement de l'agence. Il se charge aussi de :

ü Contrôler le travail ;

ü Développer les relations avec les

clients ;

ü Donner l'accord sur des

crédits ;

ü Responsable de tout ce qui ce passe au sein de

l'agence...

2. Chargés de la

clientèle: ce poste assure la gestion et le

développement d'un portefeuille de clients sur le marché, puis

s'assure s'il y a lieu, de la bonne exécution des opérations de

sa clientèle.

3. Opérateur

Administratif : Il assure la vérification et

le contrôle de l'ensemble des opérations effectuer dans l'agence.

C'est un poste qui détecte les anomalies de gestion comptable/

Administratif et les résoudre le plus vite possible.

4. Back office : il assure le

traitement des : virements, traitement et la compensation des

chèques et des LCN (sur place, hors place), ....

5. La caisse centrale :

s'occupe de toutes les activités liées à la gestion

de la circulation des signes monétaires.

8) Les principaux produits bancaires

A. les comptes bancaires

BMCI autant qu'établissement bancaire habilité

à ouvrir des comptes, offre à ses clients différentes

catégories de comptes répondant à leurs différents

besoins.

a) Compte

chèque :

Le compte de chèques est un compte non

rémunérer, fonctionnant en Dirhams et en ligne créditrice

(sauf autorisation).

Un relevé de compte détaillant les

mouvements par catégorie (virements, paiements et retraits par carte,

paiements par chèque, prélèvements, etc....) vous est

délivré toutes les fins de mois. Si le compte n'enregistre pas de

mouvements dans le mois écoulé, l'édition du relevé

ne se déclenche pas.

Le compte chèque destiné aux jeunes

âgés entre 18 et 25 ans est appelé contrat imagine ;

et ce dernier regroupe 2 formules : « imagine jeune

étudiant » et « imagine jeune actif ». Ce

contrat est un package qui regroupe plein de produits et services ;

Ø une carte de paiement immédiat selon la

formule souscrite : Reflex Visa Electron ou Visa Classique,

Ø BMCI net,

Ø BMCI SMS,

Ø Cascade,

Ø Forfaitisation des frais de tenue de compte et de

remise de chèques,

Ø Télé services,

Ø Télé présence,

Ø Une facilité de caisse personnalisée,

pour les souscripteurs à l'offre « jeune actif »,

Ø Une assurance perte et vol de cartes, pour les

souscripteurs à l'offre « jeune actif »,

Ø Assur-présence, une assurance

décès ou invalidité totale et permanentes toutes cause

pour les souscripteurs « jeune actif ».

Ainsi le client a choisi d'opter à un compte

chèque, le CCP doit proposer les différents types de ce

compte :

1-a Le Compte De Chèques

Dirhams

(c) Caractéristiques :

F Compte non rémunérer, fonctionnant en Dirhams

et en ligne créditrice sauf autorisation.

F Les opérations enregistrées sur les comptes

sont communiquées au client, au moyen d'un relevé mensuel.

(c) Personnes Eligibles

F Toute personne Physique majeure (> ou = 18 ans) et

capable,

F Marocaine résidente, étrangère

résidente ou MRE.

F Personnes Physiques majeures incapables dûment

représentées.

F Mineurs avec autorisation du tuteur légal, datif ou

testamentaire.

2-a Le Compte De Chèques

MRE:

(c) Caractéristiques

F Compte non rémunérer, fonctionnant en Dirhams

et en ligne créditrice sauf autorisation, et alimentés et

débités en Dirhams pour tout règlement ou paiement.

(c) Personnes Eligibles

F Compte ouvert aux MRE.

F Majeurs Capables.

F Majeurs Incapables dûment

représentés.

F Mineurs avec autorisation du tuteur légal, datif ou

testamentaire.

3-a Le Compte En Dirhams Convertibles

:

(c) Caractéristiques :

F Compte fonctionnant en dirhams et alimenté par le

produit de cession des devises à BAM.

F L'ouverture du Compte en Dirhams Convertibles n'est pas

soumise à une autorisation de l'Office de Change.

F Ce compte ne doit pas afficher une position débitrice

et le Versement d'espèces en dirham n'est pas autorisé.

F Exonération des Frais de tenue de compte.

F Le chéquier délivré comporte la mention

«Compte en Dirhams Convertibles ».

(c) Personnes Eligibles

F Étrangers résidents et non

résidents.

F MRE souhaitant effectuer des opérations de

placements.

F Personnes ayant une double nationalité : Marocaine et

Étrangère, résidente au Maroc ou non.

b) Compte chèque en

devises :

Le compte de chèque en devises est destiné

aux personnes de nationalité étrangère, aux personnes

ayant une double nationalité (marocaine et étrangère),

résidantes ou non au Maroc et MRE. Les disponibilités du compte

de chèque en devises sont libellées en une seule devise

cotée. Le compte de chèque en devises peut être

crédité :

ü Des virements en provenance de

l'étranger ;

ü Des virements émanant d'autres comptes en

devises ou de comtes en Dirhams convertible ;

ü D'encaissement de chèques, travellers

chèques ou tout autre moyen de paiement libellé en devises, y

compris les billets de banque étrangers ;

ü Des prélèvements de devises auprès

de Bank Al-Maghrib en vertu d'une autorisation générale ou

particulière de l'office des changes ;

ü Des remboursements au titre de placements (principal et

intérêts) effectués à partir de ces comptes.

ü Le compte de chèque en devise peut être

débité :

ü Des virements à destination de l'étranger

en faveur du titulaire ou d'une personne étrangère ;

ü Des virements destinés à d'autres comptes

en devises ou en dirhams convertible.

Le compte de chèques en devises est aussi

destiné aux sociétés exportatrices ou MRE et les

étrangers résidents au Maroc pour pallier à leurs besoins

en devises. Ainsi tout exportateur disposera des devises dont il a besoin sur

ce compte.

c) Compte sur

carnet :

Ce compte a vue ouvert exclusivement aux personnes physiques.

Il permet au client, autre d'effectuer des versements et retraits sur la base

d'un livret d'épargne, de présenter la caractéristique

d'être un moyen d'épargne en faveur du client, réalisable

par des versements semestriels d'intérêts calculés sur la

base du capital déposé, il est destiné aussi au mineur.

En plus, ce compte permet au client de donner procuration

à un tiers pour la réalisation de différentes

opérations sur ce compte, essentiellement pour les opérations de

versement.

Néanmoins, ce compte présent

l'inconvénient d'être plafonné à hauteur d'un

capital de 150 000 DHS comme solde créditeur.

d) Le compte en dirham

convertible :

Ce compte est ouvert librement, sans autorisation de l'office

des changes, et offert aux marocains résident à

l'étranger, aux étrangers résidents au Maroc et aux

sociétés réalisant des opérations en devises, leur

permettant d'effectuer des paiements en dirhams au Maroc et en devises à

l'étranger. Il fait bénéficier à son

détenteur une rémunération intéressante et

évolutive selon le niveau du solde.

Les comptes en dirhams ne pouvant être alimentés

qu'en devise, offre aux clients la possibilité de réaliser ces

opérations en retirant soit des devises soit des MAD et cela au cours,

de la journée de retrait.

Le compte de chèque en Dirhams convertible est

destiné aux étranges résidants ou non résidant au

Maroc et aux MRE.

Une personne marocaine peut, dans le cadre d'une procuration,

être mandatée par un titulaire du compte pour effectuer des

opérations locales en Dirhams uniquement (retrait, règlement,

etc....).

Les opérations inscrites sur le compte de

chèques en Dirhams convertibles sont libellées en Dirhams.

Le compte de chèque en Dirhams convertibles peut

être crédité :

Ø Du produit en Dirhams de la cession par Bank

Al-Maghrib de devises cotées au Maroc ;

Ø Du produit de cession de devises et de billets de

banque étrangers importés ou obtenus par arbitrage ;

Ø Des sommes ayant fait l'objet d'une autorisation

particulière ou générale de l'office des changes ;

Ø Des sommes provenant d'un compte étranger en

Dirhams convertible ouvert dans les livres d'un intermédiaire

agréé ;

Ø Du montant précédemment

débité en vue de la constitution de dépôts à

terme ;

Ø Du montant des intérêts au titre des

dépôts servis conformément à la

réglementation en vigueur.

Le compte de chèques en Dirhams convertible peut

être débité :

Ø Des achats de devises auprès de Bank

Al-Maghrib ;

Ø Des virements effectués au profit d'un autre

compte étranger en dirhams convertible ;

Ø Des prélèvements pour constitution d'un

dépôt à terme ;

Ø Des paiement effectués au Maroc

Ø Des retraits en devises et en dirhams.

e) Le compte et la carte B

Free :

La BMCI propose le compte et la carte B Free. La carte

bancaire B Free est valable dans tous les guichets automatique de la BMCI et

permet aux jeunes de disposer de leur argent 24h /24 et 7j/7, dans la

limite du plafond préalablement fixé par les parents au moment de

la souscription.

Pour une information régulière, un relevé

d'opération est envoyé tous les trimestres au titulaire du

compte. De plus, pour encourager les jeunes à épargner, le

compte sur carnet classique.

Pour ouvrir un compte B Free, il suffit d'effectuer un

dépôt minimum de 100 Dirhams, après avoir accompli avec son

tuteur légal, les formalités nécessaires.

Ce compte peut être alimenté par des versements

libres, en espèces ou par virements.

B. Les cartes bancaires :

La Carte est un moyen de paiement permettant à son

titulaire, d'effectuer des paiements et /ou des retraits.

Avantages pour le Client

:

F Accès facile au compte

F Liberté par rapport aux horaires

d'ouverture/fermeture des agences

F Opérations de retraits et paiements au Maroc et

à l'étranger

F Gain de temps

F Moyen de paiement valorisant.

Avantages pour la Banque

:

F Moins de frais de gestion

F Plus de commissions (abonnements annuels et commissions)

F Fidélisation de la clientèle par une offre

diversifiée de cartes

F Désengorgement des agences vous permettant plus de

temps commercial

La carte à puce BMCI est une carte de retrait et de

paiement qui repose sur la nouvelle technologie internationale EMV.

Elle est dotée d'une micro puce intégrée

qui renforce sa sécurité et lui procure une protection accrue

contre la fraude. En effet, la puce est un micro-processeur extrêmement

compliqué et coûteux à copier.

De plus, en cas de perte ou de vol d'une carte à puce,

celle-ci ne peut pas être utilisée puisqu'elle nécessite la

saisie d'un code confidentiel aussi bien pour les retraits d'espèces que

pour le règlement des achats.

Pour les opérations de retrait d'espèces sur

GAB, vous continuez d'utiliser votre carte à puce de la même

manière qu'une carte à piste.

Pour les paiements, la procédure est

différente : le commerçant insère la carte dans le

TPE et saisit le montant à régler, vous vérifier alors le

montant affiché et vous introduisez votre code confidentiel.

a) La carte ODYSEE :

Très pratique pour les clients se

déplaçant à l'étranger, la carte à puce Visa

Odyssée est une carte prépayée pour les

dotations à l'international :

Dotation touristique, dotation Omra, dotations

pour voyages professionnels.

Avec la carte Odyssée, le voyageur dispose de sa

dotation à tout moment

Partout dans le monde et en toute sécurité

grâce au réseau Visa Electron

(Plus de 2 millions de commerçants et de 80 000

GAB).

La carte est :

? Sécurisée grâce à la technologie

de la carte à puce

? Très pratique : Règlement par carte

plutôt qu'avec de l'espèce

? Sûre : Il est plus prudent de voyager avec une carte

qu'avec du cash.

En cas de perte/vol ou dysfonctionnement de la carte

Odyssée, la BMCI bloque l'utilisation de la carte et le montant non

utilisé est restitué au porteur via un transfert Western Union

;

D'un bon rapport qualité/prix : Le coût de la

carte est compensé par un taux de change avantageux.

b) La carte Reflex VISA

Electron :

La carte Visa Electron Reflex est une carte à puce de

retrait et paiement domestique. En effet, elle permet à

l'utilisateur :

? Une maîtrise totale de ses dépenses ;

? Une sécurité maximum grâce à la

technologie de la carte à puce ;

? Une commodité d'accès à l'argent

grâce au paiement par carte chez un grand nombre de commerçants au

Maroc et la possibilité de retrait national dans les GAB BMCI et

confrères

? L'assurance de ne pas dépenser plus que ce qui est

autorisé ;

? Un moyen de se familiariser avec les cartes bancaires pour

les clients craintifs.

Cible :

· Clients dont les revenus sont inférieurs

à 5 000 DH ;

· Clients jugés à risque.

Remarque : Les plafonds de paiement et de retrait ne sont pas

figés et peuvent être révisés à la hausse

comme à la baisse après accord du Directeur d'Agence.

c) La carte VISA

CLASSIC :

La carte à puce Visa Classic permet de retirer de

l'argent à tout moment dans les guichets automatiques bancaires au Maroc

et d'effectuer des retraits auprès des agences bancaires

équipées d'un Terminal de paiement Electronique (TPE), et de

régler tous les achats auprès des commerçants liés

au réseau Visa et sur les sites Internet marocains.

De plus, avec la carte Visa Classic, il y'a la

possibilité de consulter le solde ainsi que l'histoire de 10

dernières opérations dans tous les Guichets Automatiques

Bancaires (GAB) de la BMCI.

En cas de perte ou de vol de la carte Visa Classic, il y'a une

assurance contre les paiements frauduleux.

d) La carte Privilège Gold

Mastercard :

La carte à puce privilège Gold Mastercard permet

d'effectuer les retraits dans les Guichets Automatiques Bancaires au Maroc, et

d'effectuer des retraits auprès des agences bancaires

équipées d'un Terminal de Paiement Electronique (TPE).

Cette carte offre également la possibilité de

régler les achats auprès des commerçants affiliés

au réseau Mastercard et sur les sites Internet marchands marocains.

La carte Privilège Gold Mastercard permet aussi de

bénéficier d'une assurance individuelle en cas d'accident et

d'une assurance contre le vol et la perte de votre carte.

L'assurance individuel accident couvre contre les risques et

décès et l'invalidité partielle ou permanente

causés par un accident. Elle garantit le paiement d'une indemnité

dans la limite des sommes ci-dessous.

? Capital décès : 500 000

Dirhams ;

? Capital incapacité permanente partielle

(IPP) :500 000 Dirhams, sous déduction d'une franchise absolue de

15% ;

? Frais d'hospitalisation : 150 Dirhams par jour pendant

une période maximum de 12 mois ;

? Frais médicaux : 5000 Dirhams ;

Si le client est âgé de plus de 65ans, il peut

bénéficier d'une carte privilège Gold sans assurance

individuels accidents.

e) La carte et le compte B Free :

Avec la carte à puce B Free, les jeunes de moins de 18

ans se familiarisent progressivement avec le monde bancaire.

Valable dans les guichets automatiques bancaires de la BMCI,

la Carte B Free permet aux jeunes de disposer de leur argent 24h /24 et

7j/7, dans la limite du plafond préalablement fixé par les

parents au moment de la souscription.

De plus, pour encourager les jeunes à épargner,

la carte B Free est adossée à un compte B Free, qui fonctionne

comme un compte sur carnet dématérialisé (sans carnet),

bénéficie d'une meilleure rémunération par rapport

à un compte sur carnet classique.

Pour ouvrir un compte B Free, il suffit d'effectuer un

dépôt minimum de 100 Dirhams, après avoir accompli avec son

tuteur légal, les formalités nécessaires. Ce compte peut

être alimenté par les versements libres, en espèces ou par

virement.

f) La carte viva :

Avec la carte viva on peut disposer de l'argent à

n'importe quel moment et cela pour se satisfaire ou bien pour faire face

à des imprévus.

Cette carte permet de retirer de l'argent dans tous les

guichets automatiques bancaires au Maroc, 24h/24 et 7j/7 ; de

régler les achats chez tous les commerçants affichant le logo

AURORA ou Mastercard ; de virer de l'argent sur le compte BMCI en 48

heures sur un simple appel téléphonique.

g) Les Cartes Affaires

BMCI :

Dans le cadre de sa stratégie de développement,

la BMCI innove et lance la première gamme de Cartes Affaires au Maroc,

destinées exclusivement aux entreprises, quelles que soient leur taille

et leurs activités.

A travers le lancement de cette nouvelle gamme de produits, la

BMCI souhaite consolider sa position de référence sur le

marché des entreprises mais également dans le domaine de la

monétique.

La BMCI propose la gamme Cartes Affaires :

- La Carte VISA BUSINESS

valable au Maroc ;

- La Carte VISA CORPORATE

valable dans le monde entier.

Ces cartes permettent les paiements et retraits et offrent

:

? Des services d'assurance et d'assistance liés aux

déplacements ;

? Une restitution détaillée des informations sur

les transactions réalisées.

Avec cette solution, l'entreprise remet une Carte Affaires

à son salarié qui règle avec ses dépenses

professionnelles (frais de restaurant, d'hôtel, de transport, etc.).

Ces frais sont débités directement sur le compte

BMCI de l'entreprise. L'entreprise comme le salarié sont informés

des dépenses réglées par carte par un relevé

spécifique et le salarié justifie ses frais auprès de son

employeur en fin de mois ou à son retour de voyage.

Aussi l'entreprise optimise la gestion de ses frais

professionnels car elle évite les avances de trésorerie et

bénéficient d'outils de suivi et de contrôle de ses

dépenses professionnelles.

Elle facilite et sécurise les déplacements

professionnels de ses collaborateurs en les dotant d'un moyen de paiement

sécurisé grâce à des garanties d'assurance et

d'assistance adaptées, et dont les plafonds sont modulables.

C. Les crédits :

La BMCI présente 3 principaux types de

crédits :

§ Le prêt perso

§ Le prêt habitat plus

§ FOGALEF.

a) Le prêt

perso :

Avec le prêt perso, la réponse à la

demande de crédit est donnée sur place et le déblocage des

fonds se fait très rapidement après l'obtention de l'accord sur

le crédit.

Ø Choisir une durée de remboursement de 6

à 60 mois pour un crédit allant de 5 000 à 200 000

Dirhams, définir avec un Conseiller BMCI les mensualités les

mieux adaptées au revenu ainsi une possibilité de remboursement

du crédit de manière anticipée.

Ø Avec l'option Confort, Prêt Perso permet

d'adapter les modalités de remboursement du crédit en fonction de

l'évolution de la situation personnelle du client et ce sur un simple

appel téléphonique. Ainsi, la possibilité d'ajuster le

montant des remboursements en l'augmentant ou en le réduisant de 25% et

même de reporter les mensualités une fois par an.

Ø Avec le prêt perso, il y'a possibilité

d'une assurance décès et invalidité absolue et

définitive.

Afin de répondre au mieux à la

demande de crédit, il suffit de fournir les documents cités

ci-dessus.

? Si le client est salarié :

Ø Attestation de travail ;

Ø Attestation de salaire ;

Ø Dernier bulletin de paie.

? Si le client est fonctionnaire : Etat d'engagement.

b) Le prêt habitat

plus.

Les Prêts Habitat de la BMCI s'articulent autour de 3

offres, une formule qui permet au client de financer l'achat de sa

résidence ainsi que tous les frais et dépenses annexes

liés à son acquisition, à des taux parmi les plus

compétitifs du marché. :

? Un crédit immobilier à des conditions

optimales : financement de tous types d'acquisitions, pouvant atteindre 100% du

montant d'achat déclaré, sur une durée allant

jusqu'à 40 ans, au taux fixe ou variable ;

? Un crédit

immobilier aux modalités très souples : différé de

remboursement, report de mensualités, variabilité des

mensualités, remboursement anticipé partiel ou total,

possibilité de changer de nature de taux en cours de crédit ;

? Un crédit complémentaire pour financer les frais annexes au

prix d'achat du bien immobilier (frais d'agence immobilière, de notaire,

d'enregistrement ...) et qui peut atteindre 200 000 dhs, avec une durée

de remboursement allant jusqu'à 7ans.

c) FOGALEF

Pour les enseignants adhérents à la Fondation

Mohammed VI de Promotion des Oeuvres Sociales de l'Éducation-Formation

souhaitant acquérir un logement principal; la BMCI offre la

possibilité de financer leurs projets en bénéficiant des

avantages du Fonds de Garantie Logement Éducation- Formation (FOGALEF)

et notamment, de ses taux très attractifs.

Les personnes éligibles sont Tout adhérent

à la

Fondation Mohammed VI de Promotion

des OEuvres Sociales de l'Education-Formation répondant aux

critères suivants :

ü Ne pas posséder de logement individuel à

usage d'habitation. A cet effet, l'adhérent n'est pas tenu de produire

le certificat de non imposition mais une déclaration sur l'honneur

certifiant qu'il n'est pas propriétaire de logement à travers le

Royaume, ainsi qu'un engagement de remboursement de la créance à

la banque et de l'aide à la Fondation s'il s'avère qu'il

était propriétaire avant l'octroi du crédit

conventionné.

ü La charge globale de remboursement de tous les

crédits contractés par l'adhérent doit être

inférieure ou égale à 45% du salaire net figurant sur

l'état d'engagement ou sur l'attestation de salaire à la date de

la présentation de la demande. Ce salaire net n'inclut pas les

allocations familiales.

En grande ligne, c'est un crédit subventionné,

dont une partie des intérêts est prise en charge par la Fondation

Mohammed VI et crédits complémentaires. Le plafond du montant et

la durée maximale des crédits subventionnés se

présentent comme suit :

|

Ristourne d'intérêt

|

Montant maximum

du crédit

subventionné

|

Durée maximale

(période de franchise

comprise)

|

Droit au crédit

complémentaire

|

|

2%

|

200.000 DH

|

20 ans

|

Oui

|

|

4%

|

80.000 DH

|

10 ans

|

Non

|

Si ses revenus le lui permettent, l'adhérent peut

bénéficier d'un crédit complémentaire dans la

limite de 500.000 DH (y compris le crédit subventionné).

Pour le financement de la construction, une franchise (principal

+ intérêts) est accordée durant la période de

déblocage qui ne peut excéder 24 mois.

Les taux applicables peuvent être fixes ou variables. La

date d'effet à prendre en considération correspond à la

date de signature du contrat de prêt. La valeur maximale des taux est

déterminée comme suit :

· Taux fixe : taux maximum de 6,50% l'an (hors taxe) avec

une révision tous les deux ans pour les nouvelles demandes de

crédit.

· Taux variable : 6,25%. Ces taux sont variables chaque

deux ans pour les nouvelles demandes de crédit.

D. Les Produits alternatifs :

Le CHARIAA en premier lieu.

A. IJARA :

C'est un contrat de location à long terme d'un bien

meuble ou immeuble, dont le client est propriétaire des le début.

Le principe est simple, le client choisi le bien désiré, et la

banque se charge de l'acheter, en contre partie, le client il verse des

mensualités de location, qui comprend : le loyer, la TVA et une

prime d'assurance-décès.

En parallèle, le client doit apporter un apport

personnel de 10 à 20 % de valeur brut du bien. La durée du

contrat ne peut excéder 20 ans.

B. MOURABAHA :

C'est un contrat d'achat/revente d'un bien

désiré par le client, avec paiement étalé dans le

temps. L'opération consiste à acheter un bien puis le vendre au

client sur 72 mois maximum, dont 10 à 30% de sa valeur est

apportée par ce dernier.

C. MOUCHARAKA :

C'est un contrat par lequel la banque participe au capital d'une

société de capitaux. Cette participation peut être fixe ou

dégressive.

![]()

Durant mon stage au sein de la Banque Marocaine pour

le Commerce et l'Industrie, j'ai pu effectuer plusieurs tâches

dans les différents postes que j'ai occupés.

|

{kind=link}