|

Projet élaboré par :

· HADAD AZIZ 22 20 33

09 63

Option : économie et

gestion

![]()

Aux être les plus chères

Nos parents

Nous ne saurions exprimer notre profond amour et notre

immense

Gratitude pour vos encouragements, vos soutiens, votre

patience, vos

Prières qui n'ont cessé depuis nos naissances

.Que ce travail puisse

Être un témoignage de respect et attachement aux

valeurs que vous

Nous avons inculqués

Que dieu vous accorde

La santé et le bonheur

![]()

À l'issue de trois agréables années au

sein de la faculté des sciences juridiques, économiques et

sociales, on adresse nos vifs remerciements à :

v Notre encadrant Mr Mohamed RIAD MEKOUAR pour ses conseils

lucides et pertinents ainsi que pour le maximum d'informations qui nous serons

utiles dans notre vie professionnelle.

v Mme Aziza EL BARQ, responsable financier dans l'entreprise

Majka SA qui a mis à notre disposition tous les éléments

nécessaires pour la réussite de notre projet.

v Mr Moâd DAOUDIA KEBDANI responsable de la division

étude et promotion à la Maison de l'Artisan pour son chaleureux

accueil ainsi que pour ses explications techniques.

![]()

Introduction

Première partie :

Présentation du projet

Nature du projet

Fiche technique de la société

Deuxième partie : Etudes techniques

Présentation des produits

Présentation du marché de l'artisanat

Le local (calcul du coût d'aménagement)

Le stock de départ

Besoin en ressources humaines (calcul des charges personnel)

Troisième partie : Etudes commerciales

Les objectifs commerciaux

La clientèle ciblée

Marketing Mix

Le chiffre d'affaire prévisionnel

Les fournisseurs et sous traitants

Quatrième partie : Etudes financières

Le tableau des investissements

Tableau des charges fixes

Calcule d'amortissement

Le seuil de rentabilité

Le CPC prévisionnel

Le bilan prévisionnel

Le bilan d'ouverture

Cinquième partie : Etude juridique

Le dossier de constitution

Les incitations à l'export

Sixième partie : Annexes

![]()

L'artisanat marocain reflète la richesse culturelle

ancestrale propre au pays et représente un important gisement

économique.

Cet artisanat est en perpétuelle évolution,

confronté à l'économie moderne, à l'exportation, au

tourisme, il allie tradition et modernité.

Spécialisée dans l'export des produits

artisanaux, notre société PATRIMAR, propose à des prix

intéressants des luminaires, et des tapis `Kilim et Sabra formés

de motifs géométriques et animés de diverses couleurs et

matières. Au jaune orangé du henné, s'allient le bleu, le

vert et le rouge.

Quant aux luminaires, ils ont un support en fer forgé

façon rouille recouvert d'une peau de chèvre teintée de

motifs en henné et décoré à la main par les

artisans.

Notre objectif est de satisfaire la demande tout en leur

offrant des produits de haute qualité.

![]()

i. Nature du projet :

Le projet consiste en la création d'une entreprise

spécialisée dans l'export des produits artisanaux marocains, plus

particulièrement les tapis (sabra et kilim) et les luminaires

fabriqués en fer forgé et en peau de chèvre.

ii. Fiche technique de la société :

· Dénomination de la

société : PATRIMAR (Patrimoine marocain)

· Structure juridique : SARL

· Date de création : Mars

2007

· Capital : 700 000,00 MAD

· Associés : 7 personnes

Ø Répartition du capital aux

associés :

Chaque associé apportera la somme de 100 000 dhs, et

sera attribuer 400 parts sociales d'une valeur nominale de 250 dhs.

|

Nom et prénom

|

Fonction dans l'entreprise

|

Capital

|

Part sociales

|

|

Abdessamad MOUHASSINE

|

Directeur général

|

100 000,00

|

400

|

|

El Hassania MOUHCINE

|

Secrétaire

|

100 000,00

|

400

|

|

Soumia MOUHALIM

|

Responsable financier

|

100 000,00

|

400

|

|

Amine MORCHID

|

Responsable commercial

|

100 000,00

|

400

|

|

Sanaa MOUAOUI

|

Responsable export

|

100 000,00

|

400

|

|

Nadia MOUHTADI

|

Responsable approvisionnement

|

100 000,00

|

400

|

|

Karim MOUHIN

|

Service conditionnement

|

100 000,00

|

400

|

|

Total

|

700 000,00

|

2 800

|

Ø Objectifs généraux :

· Contribuer l'évolution et la survie du

secteur.

· Créer de la valeur ajoutée et des emplois

stables.

· Se développer dans le domaine et devenir parmi

les grands producteurs marocains.

· Travailler l'image de la société et sa

notoriété. .

· Véhiculer l'image d'un artisanat marocain

moderne

.

Ø Associés :

ü Organigramme

Directeur

Abdessamad

MOUHASSINE

Export

Sanaa MOUAOUI

Approvision - nement

Nadia MOUHTADI

Condition - nement

Karim MOUHIN

Secrétaire

El Hassania MOUHCINE

Commercial

Amine MORCHID

Financier

Soumia MOUALIM

![]()

Consulting

Mr BENLAKOUIRI Abderrahim

ü Profils et missions :

Chacun des associés a des missions à faire dans

le domaine ou service où il travaille sous le suivi total du directeur

général. Ces missions sont :

Le gérant :

§ Le suivi de la réalisation des objectifs.

§ Assurer le bon déroulement des tâches.

§ Gérer les conflits.

La secrétaire :

§ Responsable hot line.

§ Rédaction des documents nécessaires pour

l'entreprise.

§ Demande et étude des devis.

Le service financier :

§ La comptabilité.

§ L'Audit financier.

§ La paie.

§ Responsable caisse.

Le service commercial :

§ Prospection clients.

§ Suivi clientèle.

§ Responsable négociation.

Le service d'Export :

§ Suivi des démarches export.

§ Vérifier les documents d'export.

§ Déclarante.

Le service d'approvisionnement :

§ Assurer l'approvisionnement des produits.

§ Négociation avec les fournisseurs.

§ Suivi du transport des produits vers le

dépôt.

Le service de conditionnement :

§ Assurer l'emballage et l'étiquetage des

produits.

§ Approvisionnement des emballages.

§ Suivi des marchandises destinées à

l'export.

![]()

1-Présentation des

produits :

Dans un premier temps, PATRIMAR sera

spécialisée dans la commercialisation des tapis et des

luminaires. Mais au fur et mesure que l'activité augmente, nous allons

ajouter d'autres produits artisanaux dont la demande est importante.

La richesse de l'artisanat marocain a rendu plus difficile la

sélection entre les différents types de tapis et luminaires. En

effet, les couleurs et dessins diffèrent d'une région à

l'autre.

Ø Les

Tapis :

Dans notre cas on distingue deux types : le Sabra et le

Kilim

ü Le tapis Kilim :

Appelé aussi

« HANBEL », c'est un tapis, de fabrication

principalement féminine en utilisant la laine, elle également

artisanale, dépourvu de velours car il est brodé au lieu

d'être noué. Le Kilim est confectionné dans diverses villes

et a plusieurs origines. Selon son nom, on distingue le kilim ZEMOURI ou encore

AKHNIF, KILIM DE KHMESSAT...etc. Le tapis prend le nom de la région

où il est fabriqué.

Les Kilim sont donc uniquement faits de fils de chaîne

et de fil de trame. Deux fils forment la trame; le premier est utilisé

pour le décor du tapis, le second est destiné à consolider

le tapis. Le fil servant au décor est enroulé au point de

chaînette autour de deux fils de chaîne. Le dessin du Kilim, de par

sa méthode de fabrication, est plus rudimentaire que sur les tapis

noués.

Bien que fabriqué sans velours, le Kilim est

très résistant du fait de la double trame qui donne un tissage

serré. Il n'a cependant que peu d'adhérence au sol.

ü Le tapis sabra :

Est une autre oeuvre artisanale. Elle est

caractérisée par ses couleurs et sa technique de fabrication. Il

est fabriqué de Sabra (le sabra est un tissu imitant l'aspect de la

soie). C'est un tapis d'origine berbère exactement du Moyen Atlas. L'un

des avantages du sabra est son poids, c'est pourquoi il est un des tapis les

plus vendus à l'étranger. Il est considéré comme

l'un des plus anciens tapis du Maroc, et aussi aujourd'hui la fierté de

l'artisanat marocaine.

Ø Les Luminaires :

Marrakech et Essaouira restent les villes des luminaires

traditionnels par excellence. Ce patrimoine est très vaste et contient

une infinité de modèles et motifs (les appliques, les lampes

à poser, les photophores...)

La fabrication d'un luminaire passe par une série

d'étapes commençant par le forgeron jusqu'au dessin final en

utilisant le henné.

2-Présentation du marché de

l'artisanat :

Le marché de l'artisanat a connu une évolution

phénoménale, le nombre des sociétés à

caractère artisanal a augmenté, et l'Etat cherche à faire

connaître ces produits artisanaux dans le monde et surtout l'Europe, car

il est le premier partenaire du Maroc.

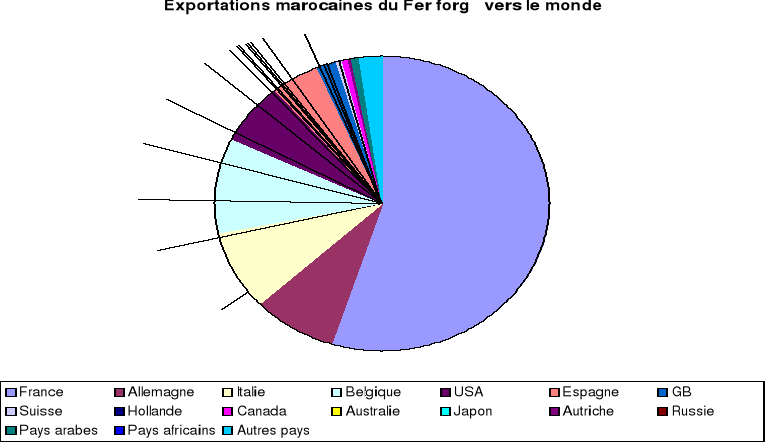

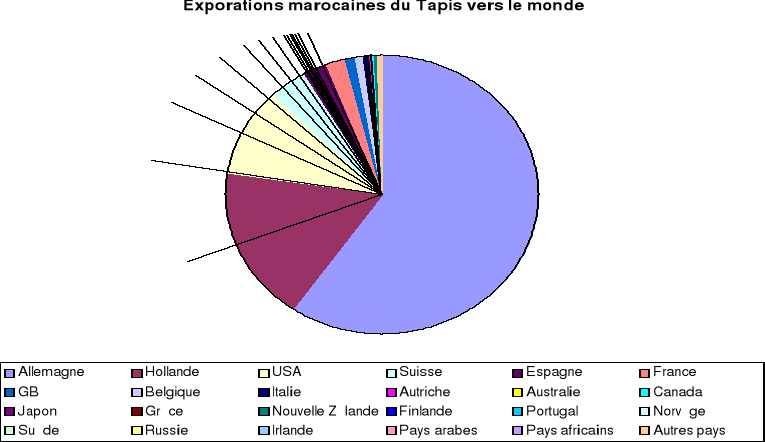

Les graphiques suivants présentent les principaux pays

importateurs des tapis marocains et du fer forgé. (cf. statistiques aux

annexes)

3- Le local

ï Adresse : Sidi Maarouf

ï Superficie : 81m2

ï Prix du loyer : 3 000.00

dhs/mois

ï Email : contact@patrimar.ma

|

mobilier et fournitures de

bureau

|

|

Matériel

|

Prix unitaire

|

Quantité

|

Montant HT

|

TVA

|

Montant TTC

|

|

Bureau de la direction

|

750,00

|

1

|

750,00

|

150,00

|

900,00

|

|

Bureau secrétaire

|

500,00

|

1

|

500,00

|

100,00

|

600,00

|

|

Chaise de la direction

|

250,00

|

1

|

250,00

|

50,00

|

300,00

|

|

Autres chaises

|

166,75

|

4

|

667,00

|

133,00

|

800,00

|

|

Armoire

|

500,00

|

1

|

500,00

|

100,00

|

600,00

|

|

Fournitures bureau

|

1 000,00

|

1

|

1 000,00

|

200,00

|

1 200,00

|

|

Total

|

3 667,00

|

733,00

|

4 400,00

|

|

matériel

informatique

|

|

Matériel

|

Prix unitaire

|

Quantité

|

Montant HT

|

TVA

|

Montant TTC

|

|

PC de bureau Dell

|

5 000,00

|

2

|

10 000,00

|

2 000,00

|

12 000,00

|

|

Imprimante SUMSUNG Multifonction 5en1

|

3 590,00

|

1

|

3 590,00

|

718,00

|

4 308,00

|

|

Imprimante Transfert Thermique

|

4 500,00

|

1

|

4 500,00

|

900,00

|

5 400,00

|

|

Total

|

18 090,00

|

3 618,00

|

21 708,00

|

|

travaux de

rénovation

|

|

Matériel

|

Prix unitaire

|

Quantité

|

Montant HT

|

TVA

|

Montant TTC

|

|

Installation eau et électricité

|

583,00

|

1

|

583,00

|

117,00

|

700,00

|

|

Travaux de dalle

|

23 335,00

|

1

|

23 335,00

|

4 665,00

|

28 000,00

|

|

Porte principale

|

6 670,00

|

1

|

6 670,00

|

1 330,00

|

8 000,00

|

|

Portes d'intérieur

|

415,00

|

3

|

1 250,00

|

250,00

|

1 500,00

|

|

travaux de plomberie

|

2 085,00

|

1

|

2 085,00

|

415,00

|

2 500,00

|

|

Peinture

|

700,00

|

3

|

2 100,00

|

420,00

|

2 520,00

|

|

Fournitures électriques

|

2 858,00

|

1

|

2 858,00

|

572,00

|

3 430,00

|

|

Total

|

38 881,00

|

7 769,00

|

46 650,00

|

Récapitulatif des

tableaux :

|

Coût d'aménagement du

local

|

|

Eléments

|

Montant HT

|

TVA

|

Montant TTC

|

|

Equipement de bureau

|

3 667,00

|

733,00

|

4 400,00

|

|

Matériel informatique

|

18 090,00

|

3 618,00

|

21 708,00

|

|

Travaux de rénovation

|

38 881,00

|

7 769,00

|

46 650,00

|

|

Matériel de transport

|

40 000,00

|

|

40 000,00

|

|

Coût total

|

100 638,00

|

12 120,00

|

112 758,00

|

4-Le stock de

départ :

Au début de notre activité, nous avons songé

de constituer un stock de départ, qui jouera un double rôle, le

premier en tant que stock de sécurité, le deuxième comme

échantillon.

|

Stock de départ

|

|

Produit

|

Référence catégorie

|

Dimension produit en cm

|

Prix d'achat

|

Quantité

|

Coût d'achat

|

Prorata valeur

|

Prorata Quantité

|

|

Tapis kilim

|

TK01

|

90*60

|

110

|

200

|

22 000

|

8,4%

|

11,11%

|

|

TK02

|

150*100

|

220

|

200

|

44 000

|

16,7%

|

11,11%

|

|

TK03

|

200*150

|

400

|

100

|

40 000

|

15,2%

|

5,56%

|

|

Tapis sabra

|

TS01

|

90*60

|

100

|

200

|

20 000

|

7,6%

|

11,11%

|

|

TS02

|

150*100

|

180

|

200

|

36 000

|

13,7%

|

11,11%

|

|

TS03

|

200*150

|

300

|

100

|

30 000

|

11,4%

|

5,56%

|

|

Lampes en peau

|

LU01

|

50

|

50

|

100

|

5 000

|

1,9%

|

5,56%

|

|

LU02

|

70

|

65

|

100

|

6 500

|

2,5%

|

5,56%

|

|

LU03

|

90

|

75

|

100

|

7 500

|

2,9%

|

5,56%

|

|

LU04

|

100

|

90

|

100

|

9 000

|

3,4%

|

5,56%

|

|

LU05

|

120

|

150

|

100

|

15 000

|

5,7%

|

5,56%

|

|

LU06

|

150

|

220

|

100

|

22 000

|

8,4%

|

5,56%

|

|

Applique

|

AP01

|

35

|

30

|

200

|

6 000

|

2,3%

|

11,11%

|

|

Total stock en DHS

|

1800

|

263 000

|

100%

|

100%

|

Les prorata valeur et quantité vont être

utilisés par la suite pour effectuer quelques calculs indispensables.

5- besoins en ressources humaines (charges du

personnel) :

La société a déterminée un salaire

brut de 6000 DH pour le directeur et 5000 DH pour les autres associés.

Charges du personnel

|

poste

|

Salaires bruts

|

Charges patronales 18.1%

(CNSS & AMO)

|

Charge personnel mensuel

|

Charge de personnel annuel

|

|

Directeur

|

6 000,00

|

1 086,00

|

7 086,00

|

85 032,00

|

|

Responsable Export

|

5 000,00

|

905,00

|

5 905,00

|

70 860,00

|

|

Resp. Commercial

|

5 000,00

|

905,00

|

5 905,00

|

70 860,00

|

|

Resp. conditionnement

|

5 000,00

|

905,00

|

5 905,00

|

70 860,00

|

|

Resp. approvisionnement

|

5 000,00

|

905,00

|

5 905,00

|

70 860,00

|

|

Resp. financier

|

5 000,00

|

905,00

|

5 905,00

|

70 860,00

|

|

Secrétaire

|

5 000,00

|

905,00

|

5 905,00

|

70 860,00

|

|

Total salaires

|

36 000,00

|

6 516,00

|

42 516,00

|

510 192,00

|

Au départ, nous n'aurons aucun recours à un

personnel autre que les associés parce que l'activité sera

nettement commerciale.

![]()

Objectifs commerciaux :

Les objectifs que nous avons fixés se basent sur 2

axes : la part de marché et l'évolution du volume de

l'activité durant les 5 premiers exercices :

1. La part de marché :

On a estimé conquérir une part de 1% du

marché européen, que nous avons visé, cette part

correspond à « 3.183.530

dhs » et cela en première année. Le tableau

qui suit représente le total des exportations artisanales vers les pays

européens :

(Source : statistiques 2005 en annexe)

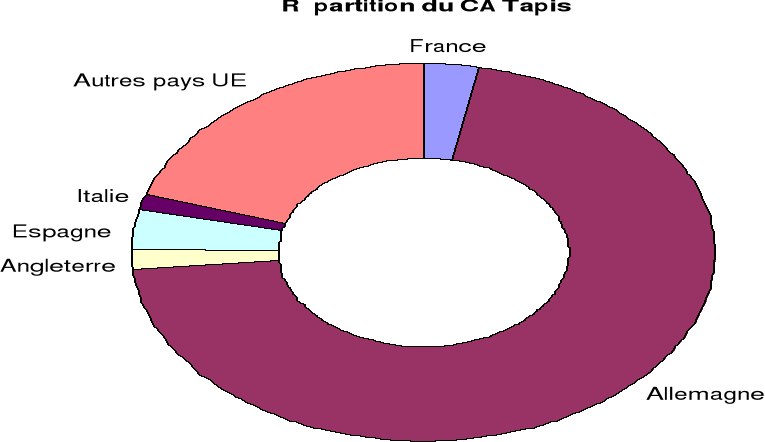

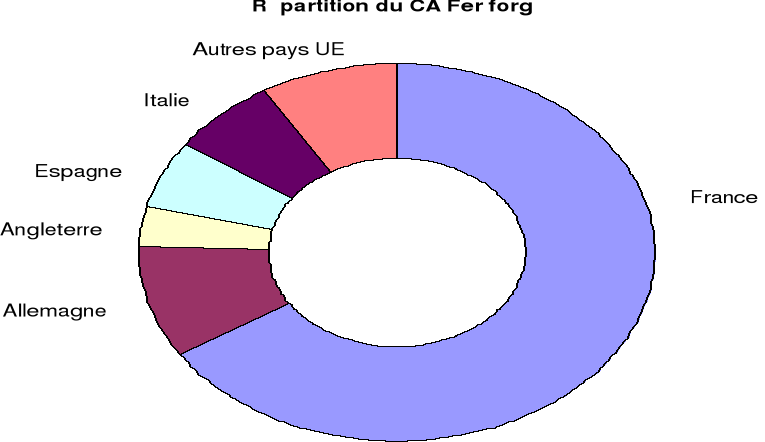

|

en KDH

|

France

|

Allemagne

|

Angleterre

|

Espagne

|

Italie

|

Autres pays UE

|

Total Europe

|

|

Fer forgé

|

100 198,00

|

14 927,00

|

4 682,00

|

9 064,00

|

10 247,00

|

13 004,00

|

152 122,00

|

|

Tapis

|

5 303,00

|

116 940,00

|

2 829,00

|

5 771,00

|

2 046,00

|

33 342,00

|

166 231,00

|

|

CA Total

|

105 501,00

|

131 867,00

|

7 511,00

|

14 835,00

|

12 293,00

|

46 346,00

|

318 353,00

|

On focalisera notre attention principalement sur les 5 pays

suivants : l'Allemagne, l'Angleterre, l'Espagne, la France et

l'Italie ; sans pour autant négliger les autres.

2. L'évolution dans le temps :

Nous avons estimé une évolution annuelle de 20%

durant les 4 années succédant le premier exercice. Cette

estimation se base sur l'évolution que va connaître le secteur de

l'artisanat dans le cadre de la vision 2015 que l'Etat prévoit pour

développer ce secteur.

|

en DH

|

1ère année

|

2ème année

|

3ème année

|

4ème année

|

5ème année

|

|

CA total

|

3 183 530,00

|

3 820 235,00

|

4 584 300,20

|

5 501 150,00

|

6 601 350,00

|

La cible

Exportatrice des produits de l'artisanat marocain, la

société « PATRIMAR » compte les vendre

à une certaine catégorie d'acheteurs. De ce fait, on aura recours

à négocier avec les clients suivants :

· Les centrales d'achat des grandes surfaces de

distribution.

· Les grossistes importateurs des produits artisanaux.

· Les sociétés d'articles de

décoration.

· Les boutiques des cadeaux et souvenirs.

· Les sociétés d'éclairage et

luminaires.

· ... etc.

Marketing Mix :

1. Politique produit :

Au départ nous avons décidé de commencer

avec les 2 catégories de produits, à savoir les luminaires et

tapis (kilim et sabra). On les a attribué des références

selon la dimension de chaque produit et la catégorie à laquelle

il appartient.

En ce qui concerne l'emballage, nous allons utiliser des cartons

de qualité supérieure (DD), qui seront plus épais pour

résister au chargement, déchargement et transport des

marchandises.

Le tableau suivant présente les dimensions des cartons

ainsi que le nombre de produits par carton.

|

Référence des produits

|

Dimension carton adéquate en cm

|

Nombre de produits par carton

|

|

TK01

|

48*30*24

|

4

|

|

TK02

|

40*40*16

|

2

|

|

TK03

|

65*38*10

|

1

|

|

TS01

|

28*28*10

|

4

|

|

TS02

|

40*30*8

|

2

|

|

TS03

|

45*38*8

|

1

|

|

LU01

|

38*38*52

|

1

|

|

LU02

|

30*30*72

|

1

|

|

LU03

|

38*38*92

|

1

|

|

LU04

|

30*30*102

|

1

|

|

LU05

|

30*30*122

|

1

|

|

LU06

|

32*32*152

|

1

|

|

AP01

|

37*37*15

|

1

|

Les fonctions des luminaires sont :

· L'éclairage ;

· La décoration ;

· Le souvenir ;

· Le cadeau ;

Les fonctions des tapis sont :

· La décoration ;

· L'accessoire de maison ;

· Le cadeau ;

Pour le conditionnement, les produits peuvent être mis dans

des palettes, pour faciliter le chargement et déchargement, ou bien les

ranger convenablement de façon à mettre les uns sur les

autres.

Chaque carton possède une étiquette de type 1 (le

détail dans la rubrique coût d'étiquetage, cf. politique

prix).

Chaque produit possède une étiquette de type 2

(idem).

2. Politique prix :

Les prix pour chacun des produits commercialisés sont

présentés en Euros. Ils s'entendent en Euros hors taxes (HT).

Tout impôt, taxe (TVA), droit ou autre prestation à payer en

application des règlements du pays importateur, sont à la charge

du client acheteur sauf accord écrit de la société

« PATRIMAR ».

Avant de présenter la grille des prix à pratiquer,

il faut calculer les coûts de revient des produits. Pour ce faire, on a

suivi la procédure suivante :

I. Détermination du coût d'achat, calculé

selon la formule :

Coût d'achat = Prix d'achat * la

quantité

Ce calcul a été réalisé dans le

tableau du stock de départ (cf. étude technique).

II. Détermination du coût unitaire de

transport :

D'après le sondage établi, on a constaté que

les prix des tapis sont moins chers à Casablanca qu'à Marrakech.

Ce qui n'est pas le cas pour les luminaires qui seront expédiés

depuis Marrakech.

Coût de transport des tapis

|

Produit

|

Référence catégorie

|

Dimension produit en cm

|

Prix d'achat

|

Quantité

|

Coût d'achat

|

Prorata valeur

|

Coût de transport unitaire

|

|

Tapis kilim

|

TK01

|

90*60

|

110

|

200

|

22 000

|

11,5%

|

0,09

|

|

TK02

|

150*100

|

220

|

200

|

44 000

|

22,9%

|

0,17

|

|

TK03

|

200*150

|

400

|

100

|

40 000

|

20,8%

|

0,31

|

|

Tapis sabra

|

TS01

|

90*60

|

100

|

200

|

20 000

|

10,4%

|

0,08

|

|

TS02

|

150*100

|

180

|

200

|

36 000

|

18,8%

|

0,14

|

|

TS03

|

200*150

|

300

|

100

|

30 000

|

15,6%

|

0,23

|

|

Total

|

1000

|

192 000

|

100%

|

°°°

|

Explicatifs :

Le prix du transport étant de 150 dhs ;

La prorata de la valeur se calcule par la formule suivante:

Coût d'achat du produit / Total des

coûts

Le prix unitaire se calcule comme suit : (prix

transport * Prorata) / Quantité

|

Coût de transport des luminaires

|

|

Produit

|

Référence catégorie

|

Dimension produit en cm

|

Prix d'achat

|

Quantité

|

Coût d'achat

|

Prorata valeur

|

Coût de transport unitaire

|

|

Lampes en peau

|

LU01

|

50

|

50

|

100

|

5 000

|

7,0%

|

1,41

|

|

Applique

|

LU02

|

70

|

65

|

100

|

6 500

|

9,2%

|

1,83

|

|

LU03

|

90

|

75

|

100

|

7 500

|

10,6%

|

2,11

|

|

LU04

|

100

|

90

|

100

|

9 000

|

12,7%

|

2,54

|

|

LU05

|

120

|

150

|

100

|

15 000

|

21,1%

|

4,23

|

|

LU06

|

150

|

220

|

100

|

22 000

|

31,0%

|

6,20

|

|

AP01

|

35

|

30

|

200

|

6 000

|

8,5%

|

0,85

|

|

Total

|

800

|

71 000

|

100%

|

°°°

|

Explicatifs :

Le prix du transport de Marrakech à Casablanca est de 2000

dhs (pour 2 deux petits camions de dimension L : 4m * l : 2m *

H : 3m) ;

Mêmes formules pour ce tableau.

III. Détermination du coût unitaire de

l'emballage :

Pour fixer le coût de l'emballage, on a consulté une

société spécialisée en carton ondulé

nommée « MAROCUB INDUSTIRE » (voir devis dans la

partie Annexe)

|

Référence

|

Dimension carton en cm

|

Prix carton HT

|

TVA

|

Prix carton TTC

|

Nb produits par carton

|

Coût unitaire de l'emballage

|

|

TK01

|

48*30*24

|

11,82

|

2,40

|

14,20

|

4

|

3,50

|

|

TK02

|

40*40*16

|

13,00

|

2,60

|

15,60

|

2

|

7,80

|

|

TK03

|

65*38*10

|

13,80

|

2,80

|

16,60

|

1

|

16,60

|

|

TS01

|

28*28*10

|

5,52

|

1,15

|

6,65

|

4

|

1,70

|

|

TS02

|

40*30*8

|

7,50

|

1,50

|

9,00

|

2

|

4,50

|

|

TS03

|

45*38*8

|

10,72

|

2,15

|

12,9

|

1

|

12,90

|

|

LU01

|

38*38*52

|

19,30

|

2,90

|

23,20

|

1

|

23,20

|

|

LU02

|

30*30*72

|

17,51

|

3,55

|

21,05

|

1

|

21,00

|

|

LU03

|

38*38*92

|

27,81

|

5,60

|

33,40

|

1

|

33,40

|

|

LU04

|

30*30*102

|

22,82

|

4,60

|

27,40

|

1

|

27,40

|

|

LU05

|

30*30*122

|

25,82

|

5,20

|

31,00

|

1

|

31,00

|

|

LU06

|

32*32*152

|

33,31

|

6,70

|

40,00

|

1

|

40,00

|

|

AP01

|

37*37*15

|

10,83

|

2,20

|

13,00

|

1

|

13,00

|

NB : les coûts sont en dirham dhs.

IV. Détermination du coût unitaire

d'étiquetage :

Chaque produit passe par la phase de l'étiquetage qui sert

à l'identifier. Deux types d'étiquettes se

présentent :

Type 1 : dimensions L : 15cm * l : 10cm, et qui

sera collé sur chaque carton.

Type 2 : dimensions L : 10cm * l : 4cm, et qui

sera collé sur chaque produit.

L'approvisionnement des étiquettes se fait sous forme de

rouleau (tableau 1).

Tableau 2

|

Tableau 1

|

Type

|

|

1

|

2

|

|

Nb étiquettes par rouleau

|

100

|

200

|

|

Prix rouleau HT

|

39,75

|

56,60

|

|

TVA 20%

|

7,95

|

11,35

|

|

Prix rouleau TTC

|

47,70

|

67,95

|

|

Coût d'une étiquette en dhs

|

0,50

|

0,35

|

|

Référence produit

|

Coût d'une étiquette

|

Coût unitaire d'étiquetage en

dhs

|

|

Type 1

|

Type 2

|

|

TK01

|

0,15

|

0,35

|

0,50

|

|

TK02

|

0,25

|

0,35

|

0,60

|

|

TK03

|

0,50

|

0,35

|

0,85

|

|

TS01

|

0,15

|

0,35

|

0,50

|

|

TS02

|

0,25

|

0,35

|

0,60

|

|

TS03

|

0,50

|

0,35

|

0,85

|

|

LU01

|

0,50

|

0,35

|

0,85

|

|

LU02

|

0,50

|

0,35

|

0,85

|

|

LU03

|

0,50

|

0,35

|

0,85

|

|

LU04

|

0,50

|

0,35

|

0,85

|

|

LU05

|

0,50

|

0,35

|

0,85

|

|

LU06

|

0,50

|

0,35

|

0,85

|

|

AP01

|

0,50

|

0,35

|

0,85

|

V. Détermination du coût de revient

unitaire :

Le tableau ci-après récapitule l'ensemble des

coûts variables (transport, emballage et étiquetage), à

l'aide de la formule suivante :

Coût de revient hors charges fixes = prix

d'achat + transport + étiquettes + carton

|

Produit

|

Référence catégorie

|

Dimension produit en cm

|

Prix d'achat

|

Coût unitaire de transport

|

Coût unitaire d'emballage

|

Coût unitaire d'étiquetage

|

Coût de revient hors CF

|

|

Tapis kilim

|

TK01

|

90*60

|

110

|

0,09

|

3,55

|

0,50

|

114,20

|

|

TK02

|

150*100

|

220

|

0,17

|

7,80

|

0,60

|

228,60

|

|

TK03

|

200*150

|

400

|

0,31

|

16,60

|

0,85

|

417,75

|

|

Tapis sabra

|

TS01

|

90*60

|

100

|

0,08

|

1,70

|

0,50

|

102,30

|

|

TS02

|

150*100

|

180

|

0,14

|

4,50

|

0,60

|

185,25

|

|

TS03

|

200*150

|

300

|

0,23

|

12,90

|

0,85

|

314,00

|

|

Lampes en peau

|

LU01

|

50

|

50

|

1,41

|

23,20

|

0,85

|

75,50

|

|

LU02

|

70

|

65

|

1,83

|

21,05

|

0,85

|

88,75

|

|

LU03

|

90

|

75

|

2,11

|

33,40

|

0,85

|

111,40

|

|

LU04

|

100

|

90

|

2,54

|

27,40

|

0,85

|

120,80

|

|

LU05

|

120

|

150

|

4,23

|

31,00

|

0,85

|

186,00

|

|

LU06

|

150

|

220

|

6,20

|

40,00

|

0,85

|

267,00

|

|

Applique

|

AP01

|

35

|

30

|

0,85

|

13,00

|

0,85

|

44,75

|

NB : les coûts sont évalués au dirham

dhs

VI. Détermination des prix de vente :

On a fixé une marge bénéficiaire de 30% qui

nous permettra de compenser les charges fixes ainsi engagées.

Le tableau suivant explique le calcul du prix de vente d'un

produit, on prend comme exemple la référence TK01, selon le mode

de transport mixte (maritime et routier).

|

TK01

|

Formule

|

MAD

|

€ *

|

|

Coût de revient hors CF

|

|

114,20

|

|

|

marge bénéficiaire

|

30%

|

34,26

|

|

|

EXW Casablanca 1

|

|

148,46

|

13,50

|

|

Pré acheminement

|

(1026*8,4%)/200

|

0,43

|

|

|

Transit

|

1550

|

0,65

|

|

|

Mise à FOB

|

2162,5

|

0,90

|

|

|

FOB Casablanca 2

|

|

150,44

|

13,90

|

|

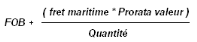

Fret maritime

|

515 €

|

|

0,22

|

|

CFR Hambourg 3

|

|

157,85

|

14,35

|

|

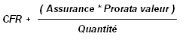

Assurance

|

0,40%

|

0,60

|

|

|

CIF Hambourg 4

|

|

158,45

|

14,45

|

|

post-acheminement

|

540 €

|

|

0,23

|

|

DDU Hambourg 5

|

|

161,43

|

14,70

|

|

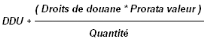

douanes

|

100 €

|

|

0,04

|

|

DDP Hambourg 6

|

|

165,00

|

15,00

|

* 1€ = 11dhs

1/ Passage du coût de revient au EXW Casablanca :

Coût de revient + marge

bénéficiaire 30% = EXW Casablanca

2/ Passage du EXW Casablanca au FOB Casablanca :

3/ Passage du FOB Casablanca au CFR Hambourg :

4/ Passage du CFR Hambourg au CIF Hambourg :

5/ Passage du CIF Hambourg au DDU Hambourg :

6/ Passage du DDU Hambourg au DDP Hambourg :

Cette démarche va être utilisée pour toutes

les références afin d'obtenir le tableau récapitulatif des

prix ci-après :

|

Produits

|

EXW Casablanca

|

FOB Casablanca

|

CFR Hambourg

|

CIF Hambourg

|

DDU Hambourg

|

DDP Hambourg

|

|

TK01

|

13,50

|

13,90

|

14,35

|

14,45

|

14,70

|

15,00

|

|

TK02

|

27,00

|

27,75

|

28,65

|

28,75

|

29,65

|

30,00

|

|

TK03

|

49,50

|

50,70

|

52,30

|

52,50

|

53,30

|

56,00

|

|

TS01

|

12,00

|

12,45

|

12,85

|

12,90

|

13,35

|

13,50

|

|

TS02

|

22,00

|

22,50

|

22,85

|

23,30

|

24,00

|

24,50

|

|

TS03

|

37,20

|

38,15

|

39,35

|

39,50

|

40,75

|

41,00

|

|

LU01

|

8,90

|

9,00

|

9,10

|

9,25

|

9,50

|

9,75

|

|

LU02

|

10,50

|

10,70

|

10,83

|

11,00

|

11,25

|

11,50

|

|

LU03

|

13,20

|

13,45

|

13,75

|

13,80

|

14,15

|

14,50

|

|

LU04

|

14,25

|

14,60

|

14,78

|

15,00

|

15,40

|

15,50

|

|

LU05

|

22,00

|

22,50

|

23,10

|

23,20

|

23,85

|

24,00

|

|

LU06

|

31,50

|

32,30

|

33,20

|

33,35

|

33,80

|

34,50

|

|

AP01

|

5,30

|

5,40

|

5,50

|

5,60

|

5,70

|

5,75

|

NB : ces prix sont exprimés en euro €

Le tableau ci-dessous présente les différents

pourcentages que subissent les incoterms selon l'exemple suivant :

% Passage EXW au FOB = (FOB - EXW) / EXW *

100

% Passage CIF au DDU = (DDU - CIF) / CIF *

100

Ainsi de suite ...

|

Produits

|

passage EXW au FOB

|

passage FOB au CFR

|

passage CFR au CIF

|

passage CIF au DDU

|

passage DDU au DDP

|

|

TK01

|

3,0%

|

3,2%

|

0,7%

|

1,6%

|

2,2%

|

|

TK02

|

2,8%

|

3,2%

|

0,3%

|

3,1%

|

1,2%

|

|

TK03

|

2,4%

|

3,2%

|

0,4%

|

1,6%

|

5,0%

|

|

TS01

|

3,7%

|

3,2%

|

0,4%

|

3,5%

|

1,1%

|

|

TS02

|

2,3%

|

1,6%

|

2,0%

|

3,0%

|

2,1%

|

|

TS03

|

2,6%

|

3,1%

|

0,4%

|

3,2%

|

0,6%

|

|

LU01

|

1,1%

|

1,1%

|

1,7%

|

2,7%

|

2,6%

|

|

LU02

|

1,9%

|

1,2%

|

1,6%

|

2,3%

|

2,2%

|

|

LU03

|

1,9%

|

2,2%

|

0,4%

|

2,5%

|

2,5%

|

|

LU04

|

2,5%

|

1,2%

|

1,5%

|

2,7%

|

0,6%

|

|

LU05

|

2,3%

|

2,7%

|

0,4%

|

2,8%

|

0,6%

|

|

LU06

|

2,5%

|

2,8%

|

0,5%

|

1,4%

|

2,1%

|

|

AP01

|

1,9%

|

1,9%

|

0,9%

|

2,7%

|

0,9%

|

|

Moyenne

|

2,4%

|

2,4%

|

1%

|

2,5%

|

1,8%

|

3. Politique distribution :

Pour commercialiser nos produits, nous avons choisi deux

réseaux de distribution :

Réseaux de

Distribution

Direct

Indirect

Les grandes surfaces

Sociétés de décoration

Sociétés d'éclairage et luminaires

Grossistes importateurs

Boutiques et magasins

![]()

Ainsi pour ces deux canaux, et à l'aide des coefficients

appliqués, nous avons pu déduire les prix de vente public. Ainsi

ces coefficients sont les suivants :

· 1,8 pour les grandes surfaces (c'est-à-dire 80% de

marge bénéficiaire) ;

· 1,6 pour les grossistes importateurs, les

sociétés de décoration et d'éclairage

(c'est-à-dire 60% de bénéfice) ;

· 2,25 pour les boutiques et magasins (125% de

bénéfice).

De cette façon nous avons eu le tableau

ci-dessous :

« Prix de vente public en

Europe »

|

Produits

|

Réseau de distribution direct

|

Réseau indirect

|

|

Grossistes

|

Distributeurs

|

|

TK01

|

27

|

24

|

34

|

|

TK02

|

54

|

48

|

68

|

|

TK03

|

101

|

90

|

126

|

|

TS01

|

24

|

22

|

30

|

|

TS02

|

44

|

39

|

55

|

|

TS03

|

74

|

66

|

92

|

|

LU01

|

18

|

16

|

22

|

|

LU02

|

21

|

18

|

26

|

|

LU03

|

26

|

23

|

33

|

|

LU04

|

28

|

25

|

35

|

|

LU05

|

43

|

38

|

54

|

|

LU06

|

62

|

55

|

78

|

|

AP01

|

10

|

9

|

13

|

NB : Ces prix sont en euro €

Concernant le transport, c'est la voie maritime qui est retenue

en raison de son coût minimum et sa sécurité.

Tableau des cotations de la COMANAV

|

Cotations transport en €

|

Destination

|

Conteneur 20 pieds

|

Conteneur 40 pieds

|

|

Casablanca - Marseille

|

350 + 74 BAF

|

700 + 174 BAF

|

|

Casablanca -

Le Havre

|

250 + 165 BAF

|

450 + 165 BAF

|

|

Casablanca - Rotterdam

|

350 + 165 BAF

|

450 + 165 BAF

|

|

Casablanca -

La spézia

|

200 BAF incluse

|

350 BAF incluse

|

|

Casablanca - Hambourg

|

350 + 165 BAF

|

450 + 165 BAF

|

|

Mise à disposition (sidi Maarouf)

|

900 + 14% TVA

|

1100 + 14% TVA

|

On a pris la destination la plus lointaine pour calculer le

coût du fret symbolique, si par hasard un client demande d'être

livré à une destination autre que HAMBOURG, nous pouvons

encaisser la plus value sur fret.

Dans le cadre de notre stratégie de satisfaction de nos

clients, nous avons choisi les Incoterms suivants : EXW, FOB, CFR, CIF,

DDU et DDP.

Par la suite, nous exposons nos obligations commerciales

vis-à-vis de nos clients, et cela selon l'Incoterm choisi :

|

Incoterm

|

Obligations PATRIMAR

|

Obligations clients

|

|

EXW

|

Mettre à disposition des marchandises au siège

d'exploitation ou tout autre endroit désigné, sans

formalités douanières ;

|

A sa charge tous les coûts et risques liés au

transport des biens depuis l'endroit désigné ;

|

|

FOB

|

Mettre à disposition des biens sur le navire dans le port

d'embarquement désigné, en supportant les formalités

douanières à l'export ;

|

A sa charge tous les coûts et risque de perte ou dommage

des biens à partir de ce moment.

|

|

CFR

|

En plus des obligations liées au FOB, nous supportons le

coût du fret et les risques de perte ou dommage des biens jusqu'à

ce qu'ils passent la rambarde du bateau dans le port de Casablanca ;

|

Supporte les risques à partir de ce moment, les

formalités douanières à l'import ;

|

|

CIF

|

Dans ce cas nous devrons aussi fournir une assurance maritime

pour couvrir l'acheteur contre le risque de perte ou dommage pendant le

transport ;

|

Les risques après l'arrivée des marchandises, le

débarquement et la douane ;

|

|

DDU

|

Livrer les biens à l'acheteur sans les formalités

de dédouanement à l'importation et non déchargés

par n'importe quel mode de transport au lieu de destination

désigné.

à notre charge tous les coûts et assurances

liés au transport des biens jusqu'à destination ;

|

Le déchargement des biens et douane ;

|

|

DDP

|

livrer les biens dédouanés et assurés

à l'acheteur, non déchargés de n'importe quel moyen de

transport au lieu de destination désigné.

|

Le déchargement des marchandises ;

|

Pour effectuer les opérations de dédouanement

l'exportateur dispose de deux options :

· Prévoir un service transit appartenant à son

entreprise.

· Faire appel aux services d'un transitaire

Seules les grandes entreprises disposent d'un service de

transit propre bien distinct des autres départements. Pour certaines

PME, il n'est pas rentable d'organiser un tel service autonome.

C'est pour cela, que notre société

PATRIMAR a confié toutes les formalités

à un transitaire dont les honoraires sont réglementés

(YASSINE TRANSIT). Ce dernier s'occupe en plus des opérations de

dédouanement, d'entrer en contact avec les transporteurs maritimes,

aériens ou terrestres, les autorités portuaires, les

assureurs.

Il se substitue ainsi à notre société et

paie alors tous les droits, taxes frais inhérents à

l'expédition. Il nous envoie ensuite sa propre facture, laquelle reprend

tous les services ou formalités accomplis avec les montants

correspondants payés à différents organismes (SODEP,

douane...)

4. Politique promotion :

La politique de promotion est un élément clef de

l'action commerciale de l'entreprise.

Afin de répondre parfaitement aux attentes des clients

potentiels contactés ou non, nous avons mis au point quelques supports

complémentaires pour qu'ils aient une idée très exacte de

nos produits :

o La documentation photographique, est

importante dans le commerce extérieur qui consiste en une série

de photos de tous les échantillons, en guise de catalogue à

l'attention de la clientèle. Nous avons sélectionné un

certain nombre d'articles sous forme d'échantillons de plusieurs

exemplaires de pièces différentes quant à l'usage, la

forme, la taille et le design.

o Contact direct des clients par l'outil

mailing : suite aux annonces affichées sur les annuaires,

on a droit aux coordonnées des clients dont le mail qui est très

efficace pour l'échange des informations afin d'entamer de

négociation.

o Création d'un site web : c'est

un choix promotionnel qui présentera la société, les

coordonnées complètes, un aperçu de l'activité, les

produits, les conditions générales de vente...etc.

o Inscription aux organismes de commerce

extérieur : chambres de commerce nationales et

internationales, la maison de l'artisan, CMPE, ASMEX... etc.

o Participation aux salons internationaux :

Participer à de tels évènements est très

utile pour faire de nouveaux contacts. Le but est d'accroître la

notoriété de notre société et d'encourager un

premier essai de nos produits. Ces salons et expositions nous donnent

l'opportunité de rencontrer le marché et la clientèle.

Le tableau suivant présente à titre d'exemple

quelques salons et expositions dans le cadre de notre politique

commerciale :

|

Salons

|

Ville/Pays

|

Nb Visiteurs

|

Date

|

Superficie en m²

|

Coût/m²

|

|

DOMOTEX

|

Hanovre / Allemagne

|

48 500

|

13 - 16 janvier

|

93 000

|

118,50 €

|

|

SPRING FAIR

|

Birmingham / Royaume Uni

|

78 326

|

02 -05 février

|

190 000

|

284,00 €

|

|

AMBIENTE

|

Francfort / Allemagne

|

141 344

|

09 - 13 février

|

196 157

|

156,00 €

|

|

Salon du meuble

|

Madrid / Espagne

|

85 380

|

11 - 16 avril

|

69 550

|

130,00 €

|

|

Maison et Objet

|

Paris / France

|

65 413

|

07 - 11 sept

|

100 575

|

188,00 €

|

|

MACEF

|

Milan / Italie

|

66 000

|

08 - 11 sept

|

176 000

|

150,00 €

|

|

INTERGRIFT

|

Madrid / Espagne

|

54 323

|

13 - 17 sept

|

80 301

|

200,00 € (pré-équip)

|

La Maison de l'Artisan, dans le cadre de sa politique

incitative à l'export, participe à hauteur de 65% des frais de

participation aux salons précités, quant au producteur, il

contribuera à 35% du montant global, uniquement pour les cinq pays

suivants : Allemagne, Espagne, France, Italie et le

Royaume Uni, suite aux bons résultats réalisés selon

les statistiques fournies récemment.

o Publication des annonces : il s'agit

de participer aux sites web des annonces professionnelles surtout import-export

et commerce international.

o Inscription aux annuaires nationaux et

internationaux : cette inscription nous permettra d'être

repéré au niveau mondial par les professionnels de la

décoration.

Il est à noter que la Chambre de Commerce

Internationale actualise systématiquement un répertoire de tous

les importateurs et exportateurs du monde entier, inscrits dans cette

institution. Il diffuse à travers le monde les coordonnées des

opérateurs à l'export et à l'import à toute

personne, physique ou morale.

Chiffre d'affaire prévisionnel

Cette fois ci, nous avons utilisé le prorata

Quantité pour déterminer le chiffre d'affaire prévisionnel

correspondant à chaque catégorie de produits.

|

Eléments

|

Prorata Qté

|

1ere année

|

2eme année

|

3eme année

|

4eme année

|

5eme année

|

|

TK01

|

11,11%

|

353 725,56

|

424 470,56

|

509 366,67

|

611 238,89

|

733 483,33

|

|

TK02

|

11,11%

|

353 725,56

|

424 470,56

|

509 366,67

|

611 238,89

|

733 483,33

|

|

TK03

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

TS01

|

11,11%

|

353 725,56

|

424 470,56

|

509 366,67

|

611 238,89

|

733 483,33

|

|

TS02

|

11,11%

|

353 725,56

|

424 470,56

|

509 366,67

|

611 238,89

|

733 483,33

|

|

TS03

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

LU01

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

LU02

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

LU03

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

LU04

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

LU05

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

LU06

|

5,56%

|

176 862,78

|

212 235,28

|

254 683,33

|

305 619,44

|

366 741,67

|

|

AP01

|

11,11%

|

353 725,56

|

424 470,56

|

509 366,67

|

611 238,89

|

733 483,33

|

|

CA total

|

100,00%

|

3 183 530,00

|

3 820 235,00

|

4 584 300,00

|

5 501 150,00

|

6 601 350,00

|

Ce tableau nous permettra de déterminer les

quantités à vendre en divisant le chiffre d'affaire de chaque

référence produit sur le prix de vente FOB Casablanca. Le choix

du FOB est dû à son utilisation fréquente dans les

exportations marocaines.

|

Produits

|

FOB Casablanca

|

Qté à vendre (1ere

année)

|

Qté à vendre (2eme

année)

|

Qté à vendre (3eme

année)

|

Qté à vendre (4eme

année)

|

Qté à vendre

(5eme année)

|

|

TK01

|

152,90

|

2 500

|

3 000

|

3 600

|

4 400

|

5 300

|

|

TK02

|

305,25

|

1 300

|

1 550

|

1 900

|

2 300

|

2 700

|

|

TK03

|

557,70

|

350

|

420

|

500

|

600

|

720

|

|

TS01

|

136,95

|

2 900

|

3 500

|

4 150

|

5 000

|

6 000

|

|

TS02

|

247,50

|

1 600

|

1 900

|

2 300

|

2 800

|

3 400

|

|

TS03

|

419,65

|

450

|

550

|

700

|

850

|

1 000

|

|

LU01

|

99,00

|

2 000

|

2 400

|

2 800

|

3 300

|

4 000

|

|

LU02

|

117,70

|

1 600

|

1 900

|

2 400

|

2 900

|

3 500

|

|

LU03

|

147,95

|

1 300

|

1 600

|

2 000

|

2 400

|

2 900

|

|

LU04

|

160,60

|

1 200

|

1 450

|

1 750

|

2 100

|

2 500

|

|

LU05

|

247,50

|

800

|

1 000

|

1 200

|

1 400

|

1 700

|

|

LU06

|

355,30

|

600

|

750

|

900

|

1 100

|

1 300

|

|

AP01

|

59,40

|

6 700

|

8 000

|

9 600

|

11 500

|

13 800

|

Ce tableau va nous aider à déduire les

approvisionnements à effectuer (la dette Fournisseurs) ainsi que les

créances de nos clients étrangers.

Fournisseurs et sous-traitants

|

Raison sociale

|

Activité

|

Adresse

|

Téléphone

|

Représentant

|

|

LA LAMPE D'OR

|

Ventes de toute sortes d'articles artisanaux (lampe en peau, en

verre, fer forgé et zellige)

|

Souk Kharrazine Al Bali- souk Hanné n°46 Semmarine

Marrakech

|

065389203

076373390

|

Mr Omar

|

|

BAZAR ATLAS

|

Ventes de toutes sortes de tapis

|

2-3-4, Joutia Habous Casablanca

|

022446269

063370251

|

Mr KHARBOUCHE

|

|

BAZAR PLACE MOULAY YOUSSEF

|

Répartition Reprise Vente des tapis

|

Place My Youssef n°7-8 Habous, Casablanca

|

|

Mr JAOUNY ALLAL

|

|

HAMMI HADJ M'HAMMED

|

Vente des babouches en gros & détail

|

Souk El Hena n°134 Marrakech

|

024442468

|

Mr ABEDEHAKIM

|

|

BEN ABDOU FRERES

|

Grand choix d'articles en os

|

28, Kissariat chrifa, à coté hammam sidi Abdelaziz,

Marrakech

|

061647971

060329593

|

Mr MOHAMED

Mr MUSTAPHA

|

|

ASTTA

|

Soie & Laine

|

Souk Ablouh bab Essammarine n°54 Marrakech

|

024440150

011264131

|

Mr ELBACHIR

|

|

ABOU TAOUSS RACHID

|

Vente toutes articles artisanaux (cuivre, lampe,

céramique)

|

5, Souk El Haddadine, Marrakech

|

070216982

062695522

|

Mr RACHID

Mr YOUSSEF

|

|

FALAH MUSTAPHA

|

Ventes de toutes sortes de tapis

|

Souk Jadid n°54, Habous, Casablanca

|

072124862

|

Mr MUSTAPHA

|

|

BAZAR KAMAL

|

Ventes de toutes sortes de tapis

|

6, Souk Zrabi, Marrakech

|

024442503

|

Mr KAMAL

|

|

ADIL ARTISANT

|

Vente des tapis

|

11, Souk Zrabi Marrakech

|

024442623

|

Mr ADIL

|

|

TRANSPORT SALAMA 2006

|

Transport national en toutes directions

|

Sans adresse

|

061593535

|

Mr ABDERAHIM HAMLOUCHI

|

![]()

Tableau des investissements

|

Eléments

|

Coûts

|

|

Frais de constitution

|

5 000,00

|

|

Coût d'aménagement HT 1

|

100 640,00

|

|

Stock hors transport 2

|

263 000,00

|

|

Transport Marrakech - Casablanca 3

|

2 150,00

|

|

Coût d'achat des étiquettes HT 4

|

9 630,00

|

|

Consommables HT

|

3 000,00

|

|

TVA récupérable

5

|

14 000,00

|

|

Imprévus

6

|

20 000,00

|

|

Total

|

417 500,00

|

1et 2 ces montants ont été calculés dans

la partie technique.

3 Le transport stock correspond au transport des luminaires

de Marrakech à Casablanca d'une valeur de 2 000 MAD, plus le

transport des tapis de Derb Soltan à Sidi Maarouf équivalent

à 150 MAD.

4 l'approvisionnement en étiquettes se fera sous forme

de rouleau, le tableau suivant nous permettra de calculer les achats des deux

types d'étiquettes :

|

Type

|

Prix HT rouleau

|

Quantité

|

Montant HT

|

TVA

|

Montant TTC

|

|

1

|

39,75

|

100

|

3 975,00

|

795,00

|

4 770,00

|

|

2

|

56,60

|

100

|

5 660,00

|

1 132,00

|

6 792,00

|

|

Total

|

9 630,00

|

1 920,00

|

11 550,00

|

5 La TVA récupérable correspond à la TVA

des immobilisations et celle des étiquettes. Ainsi 14000 =

1920 + 12080

6 nous avons évalué un imprévu d'une

valeur de 5% du total des investissements pour couvrir les risques d'une

inflation ou de l'absence d'un fournisseur.

Tableau des charges fixes

|

Charges

|

par mois

|

1ére année

|

2ème année

|

3ème année

|

4ème année

|

5ème année

|

|

Electricité

|

500,00

|

6 000,00

|

6 000,00

|

6 000,00

|

8 000,00

|

8 000,00

|

|

Eau

|

100,00

|

1 200,00

|

1 200,00

|

1 200,00

|

1 200,00

|

1 200,00

|

|

Loyer

|

3 000,00

|

36 000,00

|

36 000,00

|

36 000,00

|

36 000,00

|

36 000,00

|

|

Consommables

|

250,00

|

3 000,00

|

3 500,00

|

4 000,00

|

4 500,00

|

5 000,00

|

|

Carburant

|

2 000,00

|

24 000,00

|

30 000,00

|

32 000,00

|

32 000,00

|

32 000,00

|

|

Assurance auto

|

225,00

|

2 700,00

|

2 700,00

|

2 700,00

|

2 700,00

|

2 700,00

|

|

Entretien auto

|

500,00

|

6 000,00

|

7 000,00

|

8 000,00

|

8 000,00

|

8 000,00

|

|

La visite auto

|

16,67

|

200,00

|

200,00

|

200,00

|

200,00

|

200,00

|

|

Taxe vignette

|

58,33

|

700,00

|

700,00

|

700,00

|

700,00

|

700,00

|

|

Fax

|

240,00

|

2 880,00

|

3 000,00

|

3 000,00

|

3 000,00

|

3 000,00

|

|

Téléphone

|

2 000,00

|

24 000,00

|

25 000,00

|

27 000,00

|

28 000,00

|

30 000,00

|

|

Internet

|

150,00

|

1 800,00

|

1 800,00

|

1 800,00

|

1 800,00

|

1 800,00

|

|

Ch. Personnel

|

42 515,00

|

510 200,00

|

510 200,00

|

510 200,00

|

510 200,00

|

510 200,00

|

|

TVA d'exploitation 1

|

6 040,00

|

72 500,00

|

72 150,00

|

72 300,00

|

75 230,00

|

78 300,00

|

|

Total

|

57 600,00

|

691 200,00

|

699 500,00

|

705 130,00

|

711 500,00

|

717 100,00

|

1 le calcul de la TVA de l'exploitation, pour la

première année, à la TVA des cartons achetés, les

étiquettes, les immobilisations et les consommables de bureau. Le

tableau ci-après présente la méthode de calcul et les

montants retenus :

|

Eléments

|

1ére année

|

2ème année

|

3ème année

|

4ème année

|

5ème année

|

|

TVA d'aménagement

|

12 120,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

TVA des consommables

|

600,00

|

700,00

|

800,00

|

900,00

|

1 000,00

|

|

TVA des cartons

|

55 780,00

|

67 440,00

|

68 733,00

|

70 332,00

|

72 110,00

|

|

TVA des étiquettes

|

4 000,00

|

4 000,00

|

2 800,00

|

4 000,00

|

5 200,00

|

|

Total

|

72 500,00

|

72 150,00

|

72 300,00

|

75 230,00

|

78 300,00

|

Tableau des amortissements

|

Eléments

|

Montant

|

Durée

|

Dotation annuelle

|

Total 5 ans

|

|

Frais d'établissement

|

5 000,00

|

5

|

1 000,00

|

5 000,00

|

|

Construction et agencement

|

38 881,00

|

10

|

3 888,10

|

19 440,50

|

|

Mobilier et matériel de bureau

|

3 667,00

|

5

|

733,40

|

3 667,00

|

|

Matériel informatique

|

18 090,00

|

5

|

3 618,00

|

18 090,00

|

|

Véhicule

|

40 000,00

|

5

|

8 000,00

|

40 000,00

|

|

Total

|

23 150,00

|

115 750,00

|

Calcul du seuil de rentabilité

|

Eléments

|

Montant

|

|

Frais généraux de la 1ère

année

|

691 200,00

|

|

Total des amortissements

|

23 150,00

|

|

Impôts et taxes (TVA)

|

72 500,00

|

|

Total charges fixes

|

786 850,00

|

|

% de la marge brute dans le CA *

|

30%

|

|

CA au seuil de rentabilité

|

2 622 830,00

|

* 30% est la marge bénéficiaire appliquée

sur tous les produits. Cette marge doit compenser toutes les charges fixes afin

de pouvoir calculer le seuil de rentabilité.

Cela nous laisse dire que : 30% * CA = Total

charges fixes

Donc pour avoir le chiffre d'affaire indispensable on

appliquera la formule suivante, qui est l'extension de la formule

précédente :

CA = Total charges fixes / 30%

D'où 2 622 830,00 =

786 850,00 / 30%

Le bilan d'ouverture

|

Actif

|

Montant

|

Passif

|

Montant

|

|

Immobilisation en non-valeur

|

5 000,00

|

Capitaux propres

|

700 000,00

|

|

Frais de constitution

|

5 000,00

|

Capital social

|

700 000,00

|

|

Immobilisations corporelles

|

100 640,00

|

|

|

|

Mobilier et matériel de bureau

|

3 667,00

|

|

|

|

Matériel informatique

|

18 090,00

|

|

|

|

Matériel de transport

|

38 381,00

|

|

|

|

Travaux de rénovation

|

40 000,00

|

|

|

|

Actif circulant

|

286 630,00

|

Passif circulant

|

0,00

|

|

Stock Marchandises

|

263 000,00

|

|

|

|

Stock Matières et fournitures *

|

9 630,00

|

|

|

|

Etat TVA récupérable

|

14 000,00

|

|

|

|

Trésorerie Actif

|

307 730,00

|

Trésorerie Passif

|

0,00

|

|

Total

|

700 000,00

|

Total

|

700 000,00

|

* correspond à l'achat de 200 rouleaux

d'étiquettes (pour les 2 types).

Le CPC prévisionnel

|

ELEMENTS

|

ANNEE 1

|

ANNEE 2

|

ANNEE 3

|

ANNEE 4

|

ANNEE 5

|

|

Ventes de marchandises

|

3 183 550,00

|

3 820 235,00

|

4 584 300,00

|

5 501 150,00

|

6 601 350,00

|

|

Total des produits

|

3 183 550,00

|

3 820 235,00

|

4 584 300,00

|

5 501 150,00

|

6 601 350,00

|

|

Achats revendus de marchandise 1

|

2 276 500,00

|

2 745 000,00

|

3 322 500,00

|

4 008 500,00

|

4 802 000,00

|

|

Achats consommés de matières

et fournitures 2

|

284 780,00

|

360 200,00

|

352 715,00

|

370 260,00

|

397 620,00

|

|

Consommables bureau

|

3 000,00

|

3 500,00

|

4 000,00

|

4 500,00

|

5 000,00

|

|

Electricité

|

6 000,00

|

6 000,00

|

6 000,00

|

8 000,00

|

8 000,00

|

|

Eau

|

1 200,00

|

1 200,00

|

1 200,00

|

1 200,00

|

1 200,00

|

|

Téléphone

|

24 000,00

|

25 000,00

|

27 000,00

|

28 000,00

|

30 000,00

|

|

Fax

|

2 880,00

|

3 000,00

|

3 000,00

|

3 000,00

|

3 000,00

|

|

Internet

|

1 800,00

|

1 800,00

|

1 800,00

|

1 800,00

|

1 800,00

|

|

Loyer

|

36 000,00

|

36 000,00

|

36 000,00

|

36 000,00

|

36 000,00

|

|

Charges des personnels

|

510 192,00

|

510 192,00

|

510 192,00

|

510 192,00

|

510 192,00

|

|

Dotations d'exploitation aux amortissements

|

23 150,00

|

23 150,00

|

23 150,00

|

23 150,00

|

23 150,00

|

|

Carburant

|

24 000,00

|

30 000,00

|

32 000,00

|

32 000,00

|

32 000,00

|

|

Assurance auto

|

2 700,00

|

2 700,00

|

2 700,00

|

2 700,00

|

2 700,00

|

|

Entretien auto

|

6 000,00

|

7 000,00

|

8 000,00

|

8 000,00

|

8 000,00

|

|

Taxe vignette

|

700,00

|

700,00

|

700,00

|

700,00

|

700,00

|

|

La visite auto

|

200,00

|

200,00

|

200,00

|

200,00

|

200,00

|

|

Total des charges

|

3 203 102,00

|

3 755 642,00

|

4 331 157,00

|

5 038 202,00

|

5 861 562,00

|

|

Résultat avant impôt

|

-19 552,00

|

64 593,00

|

253 143,00

|

462 948,00

|

739 788,00

|

1 Dans le plan comptable marocain, les achats revendus de

marchandises comprennent les approvisionnements des produits et la variation du

stock marchandises.

Dans notre cas, la détermination du stock final se

présente difficile en raison de l'activité de PATRIMAR (export

sur commande), car ni la nature des produits achetés par nos clients ni

leur nombre ne sont les mêmes d'une expédition à une autre.

Tout ce qu'on peut constituer, c'est un stock de sécurité

à la fin de l'exercice, évalué à 10 jours du

chiffre d'affaire.

( Chiffre d'affaire * 10 ) / 360 = Stock

final

En appliquant cette formule, nous avons obtenu le tableau de

variation de stock :

|

Année

|

stock initial

|

stock final

|

variation stock

|

|

1

|

263 000,00

|

88 450,00

|

-174 550,00

|

|

2

|

88 450,00

|

106 100,00

|

17 650,00

|

|

3

|

106 100,00

|

127 340,00

|

21 240,00

|

|

4

|

127 340,00

|

152 800,00

|

25 460,00

|

|

5

|

152 800,00

|

183 375,00

|

30 575,00

|

Le tableau des quantités à vendre, de la partie

commerciale, nous a permis de déterminer le volume des achats à

effectuer pour satisfaire les commandes. Ce volume est multiplié par le

prix d'achat de chaque produit.

2 Ces achats consommés comprennent en plus des rouleaux

d'étiquette, les cartons indispensables à l'emballage et la

variation de stock des matières et fournitures.

|

Année

|

Cartons

|

Etiquettes

|

Total achats

|

Variation stock

|

achats consommés

|

|

1

|

278 900,00

|

12 000,00

|

298 900,00

|

-14 120,00

|

284 780,00

|

|

2

|

337 200,00

|

12 000,00

|

357 200,00

|

3 000,00

|

360 200,00

|

|

3

|

343 665,00

|

6 000,00

|

357 665,00

|

-4 950,00

|

352 715,00

|

|

4

|

351 660,00

|

12 000,00

|

371 660,00

|

-1 400,00

|

370 260,00

|

|

5

|

360 550,00

|

18 000,00

|

386 550,00

|

11 070,00

|

397 620,00

|

Le bilan prévisionnel

|

|

ANNEE 1

|

ANNEE 2

|

ANNEE 3

|

ANNEE 4

|

ANNEE 5

|

|

Passif

|

|

|