CHAPITRE III

![]()

introduction

Pour mieux cerner le fonctionnement de la

carte« AZUR », nous étudierons d'abord dans ce

chapitre, le dispositif technique d'exploitation de la carte puis les

services liés à cette carte afin de dégager les

insuffisances y afférentes en vue de proposer à ECOBANK des

actions correctives à entreprendre.

I- DESCRIPTION DU DISPOSITIF TECHNIQUE D'EXPLOITATION DE

LA CARTE « AZUR » À ECOBANK TOGO ET les Services

liés À la carte

A. DESCRIPTION DU DISPOSITIF TECHNIQUE D'EXPLOITATION DE

LA CARTE « AZUR » A ECOBANK TOGO

1) LE DISTRIBUTEUR AUTOMATIQUE DE

BILLET (DAB)

Le DAB est un coffre sécurisé qui est

alimenté en billets par la banque. Il est connecté au centre

informatique de la banque émettrice de la carte lors de chaque

transaction ou opération .C'est un dispositif

(annexe14) qui permet aux opérateurs d'effectuer

rapidement des retraits sans passer par la caisse. Si la carte est valide, elle

offre plus d'opportunités au porteur d'où c'est un outil de

gestion de trésorerie très performant. Ainsi, un client porteur

d'une carte doit saisir son code secret à quatre (04) chiffres avant

d'avoir accès au compte rattaché.

Le code secret à 4 chiffres n'est pas stocké

directement sur la piste magnétique ; les DAB vérifient le

code en l'envoyant sous forme chiffrée à la banque

émettrice (même si elle se trouve à l'autre bout du monde)

qui autorise ou non la transaction.

Si les communications sont coupées entre le

Distributeur de Billets et le réseau des banques, la transaction ne peut

aboutir et les distributeurs sont mis hors service.

La piste magnétique de la carte comporte les

renseignements tels que le numéro à 16 chiffres, la date

d'expiration, le nom et prénoms du porteur plus un

« offset» qui servirait à retrouver le code secret

à 4 chiffres après application d'une fonction cryptographique DES

56 bits.

Seul l'émetteur (ou le serveur de l'émetteur)

peut contrôler le code .Cette opération se fait sur une certaine

enceinte sécuritaire BNT, HSM. L'émetteur centralise donc les

codes faux consécutifs ; un code juste remet le compteur à

zéro (0) et au bout de trois (03) codes faux, la carte est mise en

opposition temporaire et la carte sera alors systématiquement

capturée avant même un nouveau contrôle de code. Les codes

faux sont donc bien centralisés sur n'importe quel DAB. Ainsi, changer

de DAB ne sert à rien car le porteur n'intervient pas sur le

contrôle de code.

L'opposition temporaire peut être levée

grâce à une demande de restitution de carte que le titulaire peut

récupérer à l'agence en justifiant de son

identité.

2) LE TERMINAL DE PAIEMENT

ELECTRONIQUE (T.P.E)

Le Terminal de Paiement Electronique

(annexe16) est un appareil électronique qui permet de

régler les achats ou autres dettes à l'aide de la carte bancaire.

Il s'agit ici de l'aspect réel d'utilisation de cette carte comme moyen

de paiement.

Pour les transactions par carte bancaire magnétique

chez un commerçant, la procédure est la suivante :

- le porteur de la carte la remet au commerçant

- le commerçant vérifie l'hologramme sur la

carte

- il passe la piste magnétique dans le lecteur

- il tape le montant de la transaction sur le terminal

- le terminal vérifie si le numéro n'est pas

interdit

- quand la transaction est acceptée, une facturette est

émise

- le porteur de la carte la signe

- le commerçant vérifie la signature au dos

- le commerçant devrait aussi s'assurer que le

numéro inscrit sur la facturette correspond à celui gravé

sur la carte.

Il faut rappeler que la plupart des TPE sont mixtes :

carte à puce / piste magnétique.

Les TPE sont soit loués soit vendus aux clients qui

voudraient assurer l'exploitation ; mais à l'heure actuelle, ces

appareils sont loués aux clients (RAMCO, LEADER PRICE.) et les

opérations effectuées sur le terminal sont toujours

facturées, ce qui permet à la banque de percevoir sur les

opérations du commerçant un pourcentage dont le taux est

proportionnel au chiffre d'affaires réalisé sur le terminal. Ces

primes viennent augmenter le Produit Net Bancaire.

Il existe aussi une autre catégorie de TPE

appelée TPE CASH qui permet d'effectuer des retraits sur compte chez un

commerçant ou un client exploitant de TPE CASH.

Après avoir étudié la carte, le GAB / DAB

et les TPE, il serait nécessaire de voir le logiciel de gestion des

cartes.

3) LE LOGICIEL

La monétique ayant comme outil de base l'informatique ,

utilise un logiciel très performant appelé NOMAD CORTEX .Il

permet au Responsable du Service Monétique de suivre les transactions

effectuées à l'aide de la carte bancaire,

d'éditer les états tels que :

-état des transactions

-état des anomalies des GAB

-état des cartes capturées aux GAB

-état des autorisations extérieures ....

Ce logiciel est en étroite connexion avec GLOBUS

TEMONOS, celui de la gestion des opérations ordinaires.

L'étude du GAB /DAB et du TPE ainsi terminée

voyons à présent les services liés à carte.

B. LES SERVICES

LIÉS À LA CARTE AZUR

La carte « AZUR » est le moyen le plus

sécurisé d'accéder à vos fonds dans 07 pays

africains : BENIN, BURKINA-FASO, CAMEROUN, CÔTE D'IVOIRE, MALI,

SENEGAL, TOGO.

Le guide d'utilisation permet de distinguer six (06) grands

services liés à cette carte : protection du code

confidentiel (secret), retrait de fonds au DAB, changement de code

confidentiel, consultation de solde de compte(s), impression de mini

relevé, virement de compte à compte au nom du même

titulaire ; ces mêmes services sont disponibles dans les filiales

ECOBANK.

1) Comment protéger votre code confidentiel et

votre carte

Le Numéro Personnel d'Identification (PIN code en

Anglais) est un code à quatre (04) chiffres hautement confidentiel qui

ne doit pas être dévoilé ou transmis sous aucun

prétexte à une tierce personne. Après avoir pris

connaissance dudit code, il est conseillé de détruire le document

sur lequel il figure et d'inscrire ce code et le numéro de la carte sur

un autre support à garder dans un endroit sûr. Ces numéros

peuvent être demandés en cas de réclamation lorsque vous

contacterez votre agence. En cas de disparition (perte ou vol) de la carte, il

est impératif d'en faire la déclaration dans l'immédiat

à votre agence ECOBANK où a été ouvert le compte

rattaché à la carte en s'y rendant ou en

téléphonant.

La condition de protection de la carte et du code étant

satisfaite, comment faire un retrait de fonds au DAB reste une autre

interrogation.

2) Retrait de fonds au Distributeur Automatique de

Billet (DAB)

Pour effectuer un retrait de fonds au DAB, un certain nombre

d'étapes doit être franchi :

a) insérer la carte ECOBANK dans la fente

réservée à cet effet sur le DAB en s'assurant que le logo

figure sur la face externe côté droit de la carte,

b) choisir la langue de dialogue qui peut être

Français ou Anglais ; après ce choix, apparaît sur

l'écran l'instruction suivante : « Veuillez taper

votre code » ;

c) entrez le code confidentiel (secret); des propositions de

montants et les autres services disponibles sur le DAB apparaissent en deux

(02) colonnes sur l'écran,

d) sélectionnez un de ces montants puis validez par la

touche « continuer » ; si ces montants ne

conviennent pas, appuyez sur « Autre montant » et

entrez le montant souhaité qui doit obligatoirement être un

multiple de 5000 dans le champ réservé à cet effet.

e) confirmez en appuyant sur les touches

« valider » et ensuite

« continuer » ;

f) si plusieurs comptes ont été rattachés

à la carte, ils seront tous affichés à l'écran et

le client sélectionnera le compte sur lequel se fera le retrait.

Après cette étape, le DAB effectuera la

transaction dans l'ordre suivant :

· la carte est rendu par le DAB, retirez-la,

· le reçu de la transaction est imprimé,

retirez-le,

· les fonds sont mis à votre disposition,

retirez-les immédiatement en totalité.

3) Changement de code confidentiel

Pour des raisons de simplicité ou de commodité,

certains clients choisissent de modifier leur code confidentiel, couramment

désigné par l'anglicisme code « PIN ».Pour

cela il suffit de faire les opérations suivantes :

a) insérer la carte dans le DAB,

b) sélectionner la langue de dialogue,

c) aller dans le menu autres services

d) dans autres services, choisir changer code

PIN

e) saisir l'ancien code

f) saisir le nouveau code puis confirmer

L'observation de l'écran du DAB montre encore un autre

service, la consultation du solde de compte.

4- Consultation du solde de compte

Pour connaître le solde de son compte, désormais

c'est chose facile sans le banquier. Il suffit de suivre la procédure

suivante :

a) après l'introduction de la carte et le choix de la

langue de dialogue,

b) taper le code confidentiel puis sélectionner

solde,

c) la machine invitera le client à choisir le mode

d'affichage : Ecran ou Reçu

d) si l'on est titulaire de plus d'un compte ,la machine

affichera tous ces comptes à l'écran et après avoir choisi

le compte désiré,le solde correspondant s'affichera à

l'écran en plus du numéro de compte,

e) après, appuyer sur continuer pour faire une

autre opération sinon appuyer sur annuler pour retirer la

carte.

5) Mini relevé et virement de compte à

compte

Un client qui effectue plusieurs opérations très

rapprochées dans le temps, peut demander gratuitement un mini

relevé de compte au DAB ; ce mini relevé retrace les cinq

dernières opérations effectuées sur le compte. Pour cela,

il suffit de sélectionner les menus autres services après

avoir observé les trois premières étapes obligatoires pour

effectuer des opérations sur le DAB. Ensuite choisir mini

relevé en prenant soin de sélectionner auparavant le compte

pour lequel le mini relevé est demandé si l'on est titulaire de

plusieurs comptes à ECOBANK.

Par ailleurs pour effectuer des virements de compte à

compte (comptes appartenant au même titulaire), la procédure

suivante est à suivre :

-après les trois premières étapes

ordinaires, sélectionner autres services puis

transfert.

- si l'on est titulaire de plusieurs comptes, ils seront tous

affichés à l'écran et l'on pourra sélectionner ceux

sur lesquels aura lieu la transaction.

II- ANALYSE DE LA GESTION DE LA CARTE

« AZUR » : INSUFFISANCES ET SUGGESTIONS.

A. EVOLUTION DES SOUSCRIPTIONS ET DES RETRAITS

1) Evolution des souscriptions à la

carte

La carte « AZUR », carte régionale

par excellence est lancée le Jeudi 04 Juillet 2005.

Pendant cette période, ECOBANK s'est

premièrement chargée de créer gratuitement la carte

à tous les titulaires de comptes dans ses livres et a invité les

clients concernés à venir retirer leurs cartes. Et lorsqu'un

client se présente, les agents du S.C.C se charge de lui expliquer tous

les contours de ladite carte et répondent éventuellement aux

questions du client à propos de ce nouveau produit bancaire.

Ensuite, les nouveaux clients qui ouvrent des comptes sont

informés du nouveau produit, sa praticabilité et ses multiples

applications ; ces derniers souscrivent par la même occasion

à la carte. Ainsi d'août 2005 au 05 octobre 2006 ; on a

enregistré 1128 souscriptions réparties dans le temps comme

l'indique le tableau suivant :

|

Période de souscription

|

Nombre de souscriptions

|

Pourcentage de souscription

(base : 1128)

|

|

Août 2005

Septembre 2005

Octobre 2005

Novembre 2005

Décembre 2005

|

144

125

44

39

44

|

12,77

11,08

3,90

3,45

3,90

|

|

TOTAL 2005

|

396

|

35 ,11

|

|

Janvier 2006

Février 2006

Mars 2006

Avril 2006

Mai 2006

Juin 2006

Juillet 2006

Août 2006

Septembre 2006

05 Octobre 2006

|

46

26

59

77

140

173

19

90

88

14

|

4,08

2,30

5,23

6,83

12,41

15,34

1,68

7,98

7,80

1,24

|

|

TOTAL 2006

|

735

|

64 ,89

|

|

TOTAL 05 / 06

|

1131

|

100

|

RÉPARTITION DES CLIENTS SELON LES

SOUSCRIPTIONS AU GAB À L'AGENCE

ECOBANK AKODESSEWA

Source : registre des souscriptions au GAB

RÉPARTITION DES CLIENTS SELON LES

SOUSCRIPTIONS AU GAB À L'AGENCE

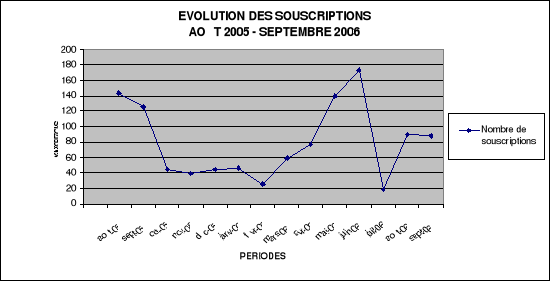

Selon les données du tableau, nous pouvons dire que, de

plus en plus de clients s'intéressent à la carte bancaire

à mesure que le temps avance. L'année 2006, jusqu'en octobre nous

donne à peu près 64,89 % contre 35,11 % en 2005. Au cours de la

période d'analyse, on a connu deux (02) pics (cf. graphique ci-dessus)

d'abord en 2005 à 144 souscriptions (Août), ensuite à 173

souscriptions (Juin 2006) pour descendre à un minimum de 14 à la

date du 05 octobre 2006.

Ainsi peut-on dire que cette recrudescence de la demande de

carte est principalement due à la publicité faite autour de ce

nouveau produit, par les agents et les premiers clients servis qui le

perçoivent de diverses manières, objet de prestige pour certains,

nécessité pour d'autres. Par ailleurs le pic observé

autour du mois de Juin 2006, s'explique par le travail des agents commerciaux

qui ont démarché des clients de la zone portuaire( SAGA, SDV,

GRANDS MOULINS...) qui avaient accepté d'ouvrir des comptes et avoir des

cartes magnétiques. Ce segment de la clientèle une fois

épuisé a entraîné la chute brusque de la courbe des

tendances à la fin du mois de Juin 2006 car les agents commerciaux

n'avaient plus de cibles à exploiter.

B. Evolution des retraits de cartes

Durant notre stage à l'agence d'AKODESSEWA, nous avons

suivi le retrait des cartes par les clients parallèlement aux

souscriptions.

Il faut noter qu'à l'agence, les cartes sont

livrées par le Service Monétique en lot et à notre

arrivée, il y avait un lot de 69 cartes issues des livraisons de Juillet

06 (06/07 et 26/07/2006) dénommé « Ancien

lot » et un autre lot de 66 cartes, « clients en

voyage ». Ensuite suivirent les livraisons des 22/08, 30/08 et

21/09.

A partir des données disponibles au Service

Clientèle Centralisé(S.C.C), nous avons pu concevoir le tableau

suivant qui résume la situation des cartes durant notre stage

jusqu'à la date du 05 octobre 2006.

STATISTIQUE DE LA DISTRIBUTION DES CARTES A ECOBANK

TOGO,

Agence d'Akodesséwa.

Période : 04Juillet 2005 - 30 Septembre

2006

|

LOT

|

EFFECTIF

|

DISTRIBUÉES

|

RESTANTES

|

POURCENTAGE

DE DISTRIBUTION

(BASE : 304)

|

|

Ancien Lot

|

69

|

26

|

43

|

37,68

|

|

Lot du 22/08/06

|

27

|

20

|

07

|

74,07

|

|

Lot du 30/08/06

|

79

|

70

|

09

|

88,61

|

|

Lot du 08/09/06

|

19

|

10

|

09

|

52,63

|

|

Lot du 21/09/06

|

52

|

39

|

13

|

75

|

|

Lot des

Clients en voyage

|

66

|

02

|

64

|

3,03

|

|

TOTAL

|

304

|

167

|

145

|

54,93

|

Source : Fichier de

distribution des cartes

De l'analyse de ce tableau, il ressort que la distribution des

cartes du dernier lot est très faible du fait de l'absence des clients

au pays. D'autres parts, les clients de l'ancien lot sont pour la plupart des

gens qui n'ont pas fait une demande de cartes et donc n'en éprouvent

guère le besoin ou du moins se retranchent derrière l'ignorance

de l'utilité de ce nouveau produit que ECOBANK leur offre pour la

gestion financière de leur trésorerie. D'autres encore pensent

que c'est un moyen pour ECOBANK de leur soutirer des fonds et donc besoin n'en

faut. C'est ce qui explique aussi le faible taux de distribution des cartes de

ce lot en sus du manque d'une publicité bien adaptée, si l'on

fait abstraction du nombre de clients de ce lot qui sont illettrés et

dont les cartes sont bloquées par la banque pour destruction.

Globalement, compte tenu de ces facteurs, le taux de

distribution des cartes à l'agence d'Akodesséwa n'a atteint que

54,93 % pendant la période de notre stage.

En remarquant que l'Agence d'Akodesséwa a plus de 10 %

des clients de ECOBANK, ces résultats peuvent être étendus

à EBT. Néanmoins, une consultation des fichiers de la

monétique laisse entrevoir que le nombre de cartes distribuées

par EBT est de 9523 en août 2006,10087 en septembre2006 et plus de 11000

en octobre 2006.Ceci traduit un engouement de plus en plus remarquable des

clients pour ce produit. Si l'on mettait en place une action publicitaire

adaptée, ce trend pourra probablement atteindre les 15000 au premier

trimestre 2007.

C. Evolution des retraits et/ou des transactions au

GAB

Il faut dire que globalement les transactions au DAB

évoluent prodigieusement et ceci grâce aux essais sur les

opérations ne nécessitant pas de débit en compte du

client. Il s'agit donc des opérations comme la demande de solde, de mini

relevé et changement de code confidentiel. Quant aux retraits de fonds,

ils interviennent souvent aux heures de grande affluence, rarement aux premiers

essais des clients au GAB. Pour la plupart du temps, les retraits de fonds aux

GAB sont corollaires de la longueur des files d'attente aux guichets ordinaires

de banque, à la fermeture de la banque, pendants les nuits ou les

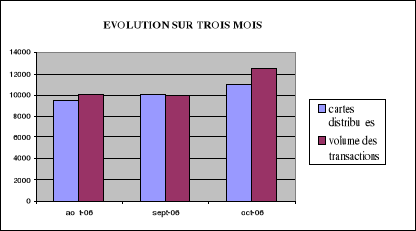

week-end et les jours fériés. Comme l'indique le graphique

suivant, les transactions sont passées de 10140 en août 2006

à 10009 en septembre 2006 puis à 12471 en octobre 2006.

Ainsi, le volume des transactions nous renseigne sur

l'utilisation des cartes ou du moins de la fréquence des clients au

GAB ; et plus les clients se servent des cartes pour effectuer leurs

transactions, plus l'entrée dans l'ère de la monétique,

objectif de la banque se trouve atteint.

D. QUELQUES

PROBLÈMES OU INSUFFISANCES RELEVÉS

Loin de remettre en cause, la valeur intrinsèque et les

avantages liés à la carte « AZUR », il est

nécessaire de faire quelques remarques inhérentes à la

gestion de ladite carte pour un meilleur service à la clientèle

et enfin proposer des approches de solutions.

Il s'agira d'abord de la perte du code secret par le client ou

de la capture de la carte par le GAB.

En effet, lorsque des codes secrets se ressemblent, le DAB

accepte la carte et démarre l'opération jusqu'à

l'affichage du premier grand menu (sur lequel sont les différents

montants à retirer et les sous-menus) avant de refuser les transactions

ultérieures.

Ex : 4421 et 4431, codes

appartenant à deux clients distincts.

Cette acceptation d'un code à la place de l'autre peut

susciter de la part de clients malhonnêtes, des malversations techniques

pouvant déboucher sur des fraudes financières, corollaires des

insuffisances techniques du système monétique.

Ensuite, lorsque le DAB est mis hors tension ou

déconnecté du système, il y a capture de carte si en ce

moment précis, un client était en train de faire des

transactions.

Ainsi, en cas de déconnexion du DAB, le Service

Monétique tarde souvent trop avant de relancer la connexion ce qui

paralyse des clients qui venaient faire des transactions à la banque en

ayant sur eux que la carte bancaire.

Par ailleurs, le plafonnement des retraits à XOF

250.000 par jour, handicape aussi des clients qui en voudraient davantage pour

régler leurs opérations quotidiennes.

De plus, certaines opérations ordinaires telles que

la demande de chéquiers, le dépôt d'espèces, la

remise de chèques, la demande de crédit et réponse par la

même voie ne sont pas encore disponibles aux GAB ECOBANK alors que

ces opérations sont possibles en Europe (Banque SCOTIA) et aux

U.S.A ; cette situation bloque un tant soit peu, les agents

économiques qui sont en relation avec ECOBANK certains jours

fériés ou pendant les « heures après

caisse » et les Week-end.

Les clients abonnés au produit Internet

Banking (IBK) ne peuvent pas faire des achats par Internet et

procéder au règlement de l'achat à l'aide de la carte

magnétique « AZUR » car ce service n'est pas

encore disponible à ECOBANK.

Il faut aussi remarquer que le manque d'agences ECOBANK

à l'intérieur du Togo empêche la plupart des clients

d'utiliser les cartes magnétiques « AZUR » à

leur disposition ; il faudrait donc que les autorités de ECOBANK y

pensent sérieusement.

En outre, il n'est pas possible d'utiliser la carte

« AZUR » dans d'autres pays de la CEDEAO, du fait soit des

taux de change soit de la lenteur des travaux d'intégration de

réseaux.

L'inefficacité ou le faible taux d'utilisation de la

carte est en grande partie dû à un problème de

communication et de marketing bancaire relatif à la présentation,

à la vente et à l'utilisation du produit « CARTE

BANCAIRE » par le public.

En effet à partir de l'analyse des souscriptions et des

retraits de cartes, on peut déjà avoir une idée de

l'engouement du public ou de la connaissance du produit par le public ;

ceci étant dû au manque d'action commerciale adaptée au

moment de l'introduction du produit « CARTE BANCAIRE »

sur le marché par ECOBANK. En fait à l'introduction du produit

sur le marché en 2005, l'aspect publicité, communication et

vulgarisation des avantages à tirer par le client dans l'utilisation de

cette carte n'a pas été approfondie et de ce fait, la plupart des

clients de la banque pensait qu'il s'agissait d'un produit

réservé au plus nantis.

Nous avons constaté un handicap dans l'exploitation

des Kiosques ; en effet un même numéro de compte peut

être attribué par erreur à deux clients distincts. Cela

étant dû au fait que les numéros de comptes sont

édités sous forme de liste et donnés aux agents

commerciaux

Face à ces problèmes, une interrogation

subsiste : quelles actions correctives faut il mener pour redonner au

produit monétique tous les avantages qu'il présente ?

E. APPROCHES DE

SOLUTIONS

Quoiqu'on dise aujourd'hui, la

« télévente » est le moyen le plus rapide et

le mieux adapté pour toucher tout le public quant à

l'arrivée d'un nouveau produit quel qu'il soit. Ainsi, l'action

commerciale que nous proposons passera par les étapes

suivantes :

1- Publicité radio

télévisée

La conception d'un spot publicitaire a l'instar de

Western Union, Togocel, de la carte de recharge Nasùba, ou de

Guinness s'avère nécessaire.

Le concepteur utilisera, le slogan « ECOBANK

unique comme vous » à la fin du spot et de plus, le spot

doit être bien réfléchi, bien pensé de sorte

à être de haut niveau reflétant ainsi l'image de marque de

la banque.

Il faut ajouter que les éléments de la

publicité pour se cristalliser dans la mémoire collective,

doivent être répétés sur un temps relativement long

et donc il faut concevoir divers spots télévisés.

Cependant il ne faut pas oublier l'aspect insertion dans les journaux, les plus

adulés du public.

2- Des actions publiques

a) Le parrainage et le sponsoring

ECOBANK peut dans un second temps, parrainer des

événements culturels comme les élections MISS TOGO, en

passant par les phases régionales à la phase nationale. Et

là, à chaque pause, le slogan « ECOBANK, unique

comme vous » et un texte publicitaire vantant les mérites

de la carte « AZUR » sera lu par le présentateur ou

soit un spot publicitaire circonstancié, car ces genres d'instants sont

des instants de grande écoute et la psychologie du spectateur est

facilement modelable.

ECOBANK peut aussi choisir de sponsoriser des

événements sportifs comme des tournois nationaux de football, de

maracana , et d'autres disciplines même créer à l'instar de

la SEMEUSE ou de TOGO-TELECOM sa propre équipe de football masculine et

/ ou féminine pour véhiculer son message sur le nouveau

produit.

b) Le mécénat

Afin de montrer aux communautés de base que la question

de la carte bancaire n'est pas seulement orientée vers les villes ou

vers les citadins, ECOBANK peut faire des actions de mécène dans

ces localités. Par exemple, elle peut créer des fontaines

(hydraulique villageoise) ou équiper les états civils) de ces

localités de matériels portant le logo ECOBANK ou participer

à des fêtes traditionnelles avec des cadeaux modiques à

quelques enfants ou donner des récompenses (cahiers, littératures

sur ECOBANK, bics, règles ...) portant le logo et autres signes de

ECOBANK, aux meilleurs élèves de certains établissements

scolaires surtout en fin d'année.

c) Segmentation comportementale

L'objectif ici est de segmenter la clientèle en

fonction de son comportement d'utilisation de la carte

« AZUR ». A partir d'informations disponibles dans le

fichier de la clientèle au Service Monétique, on peut classer les

clients selon les critères comme le solde moyen du compte de

dépôt, le salaire net, l'utilisation de la carte

« AZUR ».

Ce travail ainsi fait, on procédera à

l'augmentation du seuil de retrait journalier au-delà des XOF 250.000.

Ceci pourra inciter plus d'un client à l'utilisation massive de la carte

bancaire.

Nous pensons aussi que ECOBANK peut initier avec la

concurrence, un module d'intégration des réseaux informatiques

interbancaires de sorte qu'un client de la BTD ou de la BTCI puisse venir avec

sa carte magnétique faire des transactions aux GAB ECOBANK et

vice-versa. Cela comblerait dans une certaine mesure le manque d'agences

ECOBANK à l'intérieur du pays.

On pourra également dans un prochain avenir,

intégrer cette carte « AZUR » aux réseaux

internationaux VISA, MASTERCARD ou bien éditer de concert avec ces

réseaux, des cartes « ECO-VISA » ou

« ECO-MASTERCARD » pour permettre aux clients de ECOBANK de

la diaspora de faire des transactions à l'échelle

internationale.

d) Multiplication des agences et politique de

commercialisation des T.P.E

Le nombre limité des agences ECOBANK (agences

implantées seulement à Lomé) handicape d'une certaine

façon la commercialisation de ses produits et spécialement de la

carte « AZUR ». Cependant, il y a un moyen pour s'en

sortir : la promotion des T.P.E et des

T.P.E-CASH.

Ainsi nous pensons le plan suivant :

i. reconsidérer un segment spécifique de la

clientèle constitué de : compagnies d'assurance,

de super marché / superette, d'hôtels, de cliniques, des agences

de voyage, de stations services et de pharmacies.

ii. Négocier la vente ou la location des T.P.E avec les

éléments du segment précité en leur

présentant les avantages issus de l'exploitation des T.P.E

iii. une fois ce segment gagné, les clients seront

informés par voie de presse ou par des annonces publicitaires.

Ce dernier plan s'il est adopté, permettra à

ECOBANK d'être présent partout sur l'étendue du territoire

national et plus les clients feront usage de leur (s) carte(s), plus les

commissions de la banque augmentent. De plus nous avons prévu une fiche

de souscription plus pratique et plus économique pour ECOBANK afin de

diminuer non seulement le coût d'acquisition de l'ancien formulaire mais

aussi l'espace que ce formulaire (l'ancien) occupe dans les dossiers des

clients. Il s'agit en fait d'un formulaire en triple feuillet

autocopiant (annexe 17) dont la première copie

sera donnée au client au moment où il recevra livraison de la

carte, la deuxième dans les dossiers à l'agence et la

dernière dans les dossiers du Service Monétique.

Il existe une nouvelle autre catégorie de DAB mise au

point par "Nec", leader mondial des guichets

automatiques : le DAB FREEDOM (annexe15). Il n'a ni

clavier, ni écran, ni lecteur de carte bancaire. C'est une machine

intelligente qui communique avec un téléphone mobile ou un agenda

électronique. Il suffit de se poster devant FREEDOM et d'utiliser le

clavier et l'écran de son propre portable pour saisir son code et

choisir le nombre de billets. Ces informations sont transmises au terminal par

une liaison sans fil (infrarouge, Bluetooth). Elles ne transitent donc pas par

un opérateur téléphonique, ce qui garantit une certaine

sécurité. Selon son constructeur, son innovation réduit de

25 secondes le temps d'attente par rapport à un distributeur classique.

ECOBANK-TOGO pourra s'en procurer dans le moyen terme afin d'intéresser

ses clients V.I.P.

Il faut ajouter qu'on pourra arriver à une exploitation

efficace des Kiosques en éditant des formulaires d'ouverture de compte

semblables à celui de la souscription au GAB sur papier simple portant

les numéros de comptes crées dans les agences et les remettre aux

agents commerciaux. Ceci pour permettre d'individualiser les comptes et

éviter par là, la double affectation de numéro de

compte.

Nous pensons également que l'aménagement d'un

« espace stagiaire », équipé au moins d'un

ordinateur dans chaque agence s'avère nécessaire ; car il

permet dans une certaine mesure l'amélioration de la qualité des

prestations et aussi l'innovation dans la banque et de ce fait, constitue une

sorte de recherche développement.

CONCLUSION

Dans la gamme de produits qu'offre une banque à sa

clientèle figurent les instruments de paiement. C'est ainsi que

l'évolution de l'ingénierie financière a permis aux

banques de se doter de cartes comme nouvel instrument de paiement. Ceci leur

permet de se mettre au standard international et de passer par la même

voie dans l'ère de la monétique.

ECOBANK-TOGO aussi a jugé bon de passer à

l'ère de la monétique en créant une carte

magnétique : la carte « AZUR ». Carte de

retrait par excellence, la carte « AZUR » permet aussi

à son détenteur d'effectuer d'autres transactions comme la

demande de solde, le règlement des achats sur les TPE, l'impression de

mini relevé, le virement de compte à compte.

Ce nouvel instrument revêt d'autres avantages et a

permis de résoudre certains problèmes inhérents à

la clientèle tels les longues files d'attente aux guichets ordinaires

des banques, l'indisponibilité des fonds pendant les week-ends, les

jours fériés et les heures après caisse.

Aussi grâce à ECOBANK, les consommateurs togolais

peuvent bénéficier de l'évolution des techniques

monétaires et jouir des avantages qu'offre le progrès.

Mais force est de constater qu'il reste beaucoup à

faire dans le domaine de la monétique à ECOBANK afin de rendre

davantage de services à la clientèle et par là tirer une

rentabilité maximale. Le grand problème auquel fait face ECOBANK

est le problème de politique de communication commerciale et de

marketing bancaire. Il serait donc question de renforcer les réseaux de

communication locale, d'augmenter le nombre des agences et faire la promotion

des TPE, de faire une segmentation comportementale et de procéder

à une « programmation différentielle » de la

carte « AZUR » et dans un proche avenir, d'intégrer

cette carte « AZUR » aux réseaux internationaux

VISA, MASTER CARD afin de faciliter les transactions internationales via la

carte.

Il est pourtant clair que la monétique est un atout

supplémentaire pour ECOBANK d'être classée parmi les

grandes banques à la pointe de la technologie et ainsi de se

démarquer vis-à-vis de ses concurrentes en étant toujours

« unique comme vous ».

|