|

AVERTISSEMENT

« L'université de Yaoundé II

n'entend donner aucune approbation ni improbation aux opinions contenues dans

ce mémoire. Celles-ci doivent être considérées comme

étant propres à leur auteur ».

i

DEDICACE

A mes parents

A mes frères et soeurs, retrouvez ici toute ma

reconnaissance, mon attachement et le témoignage de mon amour pour

vous.

ii

REMERCIEMENTS

La réalisation de ce mémoire a

bénéficié de la contribution de nombreuses personnes

auxquelles nous tenons à exprimer notre sincère gratitude.

Au professeur BEKOLO-EBE Bruno qui a bien voulu guider nos

premiers pas sur les sentiers de la recherche. Merci professeur pour votre

disponibilité, vos remarques et vos conseils ; toutes choses qui

nous permettraient éventuellement de poursuivre avec

sérénité la délicate activité de

recherche.

Aux docteurs ATTOUH Michel et OKAH-ATENGA Xaverie qui se

sont toujours montrés disponibles pour répondre à nos

multiples sollicitations.

A monsieur ENGO GONZO Ruffin Cyriaque de la COBAC qui dans la

mesure du possible, nous a permis d'accéder sans peine, à une

partie importante des données et statistiques dont nous avions besoin

dans le cadre de cette étude.

A monsieur ONANA Josima (Directeur financier au CFC) pour

la sollicitude qu'il a manifesté à notre égard, son

immense affabilité, gracieuse obligeance et son incommensurable

disponibilité à toutes nos sollicitations.

A tous nos camarades de DESS en gestion bancaire et des

établissements financiers. Nous tenons à leur affirmer ici

l'appréciation que nous avons porté à certains de nos

échanges qui nous ont souvent permis de sortir des zones d'ombre lorsque

notre esprit s'y confinait.

A tous nos oncles et tantes, en particulier madame NGOMBA

Clotilde et le lieutenant MEVONO NGOMBA Dieudonné pour leur soutien

moral, matériel et financier ; trouver ici un réel motif de

satisfaction.

Nous ne saurions terminer sans rendre hommage à

tous ceux qui de près ou de loin ont facilité l'aboutissement de

ce travail. Certes, ils ne sont pas nommément cités ici, mais ils

se reconnaîtront aisément.

iii

RESUME

Cette étude se propose d'évaluer l'impact du

cadre réglementaire et institutionnel camerounais sur l'activité

du Crédit foncier du Cameroun au cours de la période 2000-2007.

Elle considère les effets de la réglementation prudentielle d'une

part, et la qualité de l'Etat de droit, d'autre part.

Il ressort des investigations théoriques et

empiriques que la baisse observée des prêts immobiliers au CFC,

peut s'analyser comme un phénomène de rationnement de

crédit. Ce rationnement diffère toutefois de celui obtenu des

modèles traditionnels de Stiglitz et Weiss (1981).

Les investigations ont révélé

l'existence des excédents de liquidité au CFC ; une

causalité entre le cadre réglementaire et institutionnel et

l'activité principale de cet établissement bancaire.

Mots clés : Cadre

réglementaire et institutionnel ; Etat de droit ;

établissement de crédit ;

prise de risque ; rationnement de

crédit ; hypothèque ; crédit immobilier ;

surliquidité.

iv

ABSTRACT

This study is being proposed to evaluate the impact of

reglementary rules and Cameroonian institutional towards taken of certain risk

of service in some credit institutions. She insisted exclusively toward the

case of Credit foncier du Cameroun (CFC) along the period of 2000-2007. She

considers the effets of prudential banking rules, of a side and the quality of

state law in another side.

It exposes theorical investigations and empiric that the

lowering tendancy is being offred to observed credit to CFC to analyse as a

phenomenon of credit. This reduction differs anywhere to that obtain to

traditional model to Stiglitz and Weiss (1981). These investigations have

revealed the existence of liquidity augmentation of CFC, causality between

reglementary dispositive and institutional and the risk taken in CFC.

Keywords: Reglementary rules and

institutional, the state of law, credit institution,

Risk taken, mortgage.

v

Ces deux dernières décennies ont

été marquées par de nombreuses faillites bancaires et

financières à travers le monde, particulièrement dans les

pays en développement (Rojas- Suarez, 2001). La mauvaise gestion du

risque de crédit et conséquemment un ratio élevé de

créances douteuses ont affaibli la solvabilité du système

bancaire (Sami et Delorme, 2003) des pays en développement. Les

soubresauts qu'a connu le système financier ont débouché

sur une crise d'illiquidité qui a sévit jusqu'au milieu des

années 1990. Celle-ci n'a épargné aucun continent, encore

moins les pays du continent africain et singulièrement le Cameroun

(Wanda, 2007).

Cette crise n'a pas seulement affecté les

établissements bancaires, fussent-ils publics ou privés. En

effet, les établissements financiers à l'instar des organismes

opérant dans le financement des investissements à

caractère social ont vu leur situation financière

complètement détériorée (Honohan, 2007). L'auteur

souligne à cet égard que la création des

intermédiaires financiers contrôlés par l'Etat a

donné lieu en Afrique à des résultats décevants.

Dans cette mouvance, la campagne de restructuration engagée par les

pouvoirs publics dans la CEMAC au milieu de la décennie 90 visait

à assainir le système bancaire et financier (Bekolo-Ebe

in Touna Mama, 1998 :227). Celle-ci s'est davantage traduite par

des nettoyages de portefeuilles et/ou de redimensionnement géographique

du capital. Le but étant de permettre aux banques sujettes aux

déséquilibres financiers, précise Wanda (2007 :3), de

normaliser leur situation au regard des normes de gestion bancaire et partant

de solidifier le système bancaire et financier.

Les établissements de crédit se trouvant

dans le giron de l'Etat ne sont pas restés en marge de cette mutation,

notamment au Cameroun. Touna Mama (in Bekolo-Ebe,

Intermédiation financière et financement du

développement en Afrique, 2002) fait remarquer que la

restructuration du système bancaire et financier camerounais s'est

également orientée vers les organismes publics à

caractère bancaire et il précise à cet égard

que : « [...] Ne subsiste encore dans cette

catégorie que le Crédit foncier du Cameroun1(*) ... ». Aussi,

concernant sa vocation, il renchérit que : « Le

CFC devrait se consacrer désormais à l'habitat social, secteur

important du fait notamment du mouvement d'expansion des villes. Les banques

commerciales ne pouvant plus assurer ce type de financement du fait du

caractère plutôt court de leurs ressources ».

Si l'assainissement du système bancaire et financier

camerounais a été souligné par Bekolo-Ebe in

Touna Mama, La restructuration bancaire en zone Franc face aux défis

de la mondialisation, 1998) comme résultante de la vaste campagne de

restructuration des établissements bancaires et financiers au

début de la décennie 90 au Cameroun ; l'activité de

crédit que ledit système permet reste sujette à

conditions. Au nombre desquelles le cadre réglementaire et

institutionnel figure en bonne place (Goldlewski, 2003 ; Gonzalez, 2004 et

Rojas Suarez 2001,2004).

Le présent travail se propose d'examiner l'impact

du cadre réglementaire et institutionnel camerounais sur

l'activité des établissements de crédit au Cameroun, en

particulier le CFC, au cours de la période 2002-2007.

Le cadre réglementaire et institutionnel peut

être défini selon Mitten (2000 :6) comme : «

[...] l'ensemble des lois, règles et procédures de

conformité qui dictent l'entrée, l'activité et la sortie

dans le système financier et partant bancaire».

L'activité des établissements de

crédit où la prise de risque sera quant à elle a

été définie, au sens Naouar (2006), comme toute

activité: « susceptible d'augmenter le danger de

faillite par rapport à une situation optimale ». Dans

cette perspective, notre attention sera exclusivement portée sur

l'activité de crédit car cette dernière a

été reconnue comme principale cause des faillites bancaires de la

décennie 90 au Cameroun (Hugon, 1999).

Les travaux récents portant sur la prise de

risque au sein des établissements de crédit mettent bien en avant

l'importance du cadre réglementaire et institutionnel dans le

développement de l'intermédiation bancaire. Ainsi, par exemple,

Rojas- Suarez (2001, 2004) note que le comportement de prise de risque dans une

banque peut être influencé par les caractéristiques de

l'environnement réglementaire, institutionnel ainsi que juridique.

Goldlewski (2003) relève pour sa part que l'environnement

réglementaire et institutionnel exerce un effet déterminant sur

le crédit bancaire, singulièrement les mécanismes de

régulation de l'activité bancaire et de discipline

réglementaire, ainsi que l'efficacité de l'Etat de droit.

Le CFC est un intermédiaire financier à

capitaux publics. Il a pour mission principale de promouvoir les

investissements d'intérêt économique et social dans le

domaine de l'habitat au Cameroun. Ces investissements portant sur l'habitat

ont, selon Hoeser et Simoulin (2002) : « [...] en

commun d'être risqués, coûteux et d'exiger un long

délai de retour sur investissement. Ils présentent donc un risque

considérable et, par là même un problème de

financement ». A ces caractéristiques spécifiques

reconnues à de tels investissements, s'ajoutent en effet des

comportements opportunistes perceptibles à travers les asymétries

d'informations qui jalonnent l'activité d'intermédiation au

Cameroun (Wamba et Tchamanbé-Djiné, 2002) notamment dans la

relation créanciers/débiteurs. Dès lors, développer

une activité dont la fonction principale est de gérer un niveau

de risque élevé exigerait la présence de mécanismes

de protection et d'incitation disciplinant mais aussi protégeant

efficacement l'activité bancaire et donc de crédit.

Or, le contexte financier camerounais est

caractérisé par un marché financier sous

développé, une opacité accrue au sein d'un système

bancaire fragile, un volume important de créances douteuses et

litigieuses ainsi qu'un environnement légal, institutionnel et

réglementaire inadéquat(Rojas- Suarez, 2000, 2001). Au regard de

ces éléments certains auteurs comme Bekolo-Ebe (in Touna Mama,

1998 :222) préviennent que les établissements de

crédit, en particulier le CFC, ne sont pas incités à

développer leurs activités de crédit. Aussi du fait de cet

environnement peu propice aux affaires qui conjugué à la

suspicion grandissante quant à l'efficacité de l'Etat de droit,

induirait au sein des établissements financiers d'une part, une

détention d'encaisses liquidités considérables ainsi qu'un

volume de créances compromises élevé (Sami, 2002), d'autre

part. Autrement dit, la surliquidité générale des

établissements bancaires au Cameroun (Wanda, 2007) découlerait

donc des limites de la réglementation bancaire au Cameroun et de

l'inefficacité de l'arbitrage en tant que mode alternatif de

règlement des différends entre les créanciers et leurs

débiteurs. Cette surliquidité est ainsi

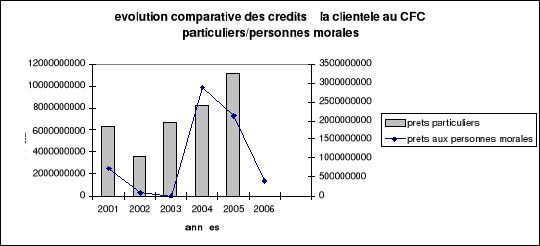

matérialisée au CFC au regard l'évolution des valeurs

disponibles. A titre d'exemple, ces valeurs disponibles sont passées de

21.584.684.808 Fcfa en 2002, représentant 26.15% du total actif à

43.458.846.508 Fcfa en 2003 soit 49.04% du montant actif à

49.794.882.984 Fcfa en 2004 constituant 57.08% de l'actif à

54.855.165.021 Fcfa en 2005, soit une proportion de 60.89% de

l'actif global ; pendant que à la même période

l'encours des crédits à la clientèle est passé de

49.808.383.879 Fcfa en 2002, représentant 60% de l'actif intégral

à 33.187.017.915 Fcfa en 2003, soit 37.45% du montant actif à

29.195.991.382 Fcfa en 2004, constituant 33.47% de l'enveloppe actif à

30.613.776.621 Fcfa en 2005 formant 33.96% de la somme actif à

87 147 812 569 Fcfa en 2006 et 2007 soit respectivement 47.2% et

47.8% de l'actif2(*).

A l'analyse de l'évolution comparative de la part

relative des valeurs disponibles et celle de l'encours des crédits

à la clientèle, il se dégage une tendance baissière

des crédits au cours de la période sous revue qui traduit ainsi

l'existence d'une liquidité oisive de plus en plus marquée. La

question qui se pose à ce niveau au regard de cette tendance est donc de

savoir quelle est l'influence du cadre réglementaire et institutionnel

camerounais sur l'activité du CFC. En d'autres termes, le cadre

réglementaire et institutionnel camerounais a-t-il un impact sur

l'activité du CFC ?

L'hypothèse attachée à la

problématique de ce travail stipule que le cadre

réglementaire et institutionnel camerounais affecte négativement

l'activité de crédit du CFC.

L'objectif de ce travail vise à mettre en

lumière l'impact du cadre réglementaire et institutionnel

camerounais sur l'activité du CFC.

Pour mettre en relief l'effet du cadre

réglementaire et institutionnel camerounais sur l'activité du

CFC ; il parait pertinent de reprendre tout en discutant la production

théorique relative à la nécessité du cadre

réglementaire et institutionnel, lequel influence l'activité de

crédit au sein d'un établissement de crédit. Il sied donc

du point de vue théorique de recourir à la littérature sur

la réglementation bancaire, d'une part, et celle relative aux structures

institutionnelles de protection et de gestion du risque crédit pour la

réalisation de notre objectif, d'autre part.

Ensuite, un établissement de crédit en

l'occurrence le CFC, peut servir comme champ d'investigation pour mettre en

lumière l'incidence du cadre réglementaire et institutionnel

camerounais sur l'activité des différents établissements

de crédit que regorge le paysage bancaire camerounais.

Le système bancaire et financier camerounais a

connu de nombreux soubresauts au cours de sa récente évolution.

Bien que des mesures visant à l'assainir aient été

adoptée, la prise de risque, notamment de crédit reste

relativement faible (Wanda, 2007).

Plusieurs facteurs, écrit Ebe-Evina (in FinanECo,

2007 :6), peuvent justifier cette

situation : « [...] la mise en oeuvre d'une politique

commerciale sélective, la situation du marché

caractérisée par une inadéquation entre l'offre et la

demande de capitaux, l'incidence des règles de gouvernance volontaires

et imposées des établissements ou l'archaïsme des

procédures au niveau des structures d'encadrement des

activités». Cependant des travaux récents (Nketcha,

2004),(Wanda, 2007) ont trouvé comme facteur explicatif du rationnement

de crédit bancaire au Cameroun les contraintes ou obstacles

réglementaires et institutionnelles.

Partant de ce constat, notre étude se propose

d'approfondir cette analyse en recherchant les éléments

d'appréciation concrets susceptibles de révéler l'impact

de l'environnement réglementaire et institutionnel camerounais sur les

prêts immobiliers dont le CFC en constitue le canal unique au Cameroun.

Analyser théoriquement l'importance du cadre

réglementaire et institutionnel d'un système bancaire conduit

à l'examen des modalités du dispositif d'encadrement des risques,

d'une part, et d'aborder les conditions de régulation efficace des

phénomènes d'asymétries d'informations qui entravent le

fonctionnement optimal du marché de crédit, d'autre part (I).

A la suite des investigations menées au CFC

découlera l'effet combiné de la réglementation bancaire

ainsi que celui des institutions légales sur l'activité du CFC.

Ainsi, comprendra-t-on le rationnement de crédit au CFC comme le

corollaire d'un processus de reforme inachevé du cadre

réglementaire et institutionnel qui trace les contours de

l'activité de prêts immobiliers au CFC ? Ce qui remet au

premier plan l'urgence d'un toilettage de la réglementation bancaire et

la reformer de l'environnement institutionnel afin d'inciter le CFC à

davantage développer son activité de prêt immobiliers (II).

Cette étude se décline en deux parties.

PARTIE.I

Nécessité du cadre réglementaire

et institutionnel dans la sphère bancaire : un aperçu

théorique

Le chapitre I justifie la nécessité du cadre

réglementaire et institutionnel dans un système bancaire

organisé. Il s'intitule :

Fondements théoriques de la

nécessité du cadre réglementaire et institutionnel de

l'activité bancaire

S.1) Pourquoi la nécessité d'un cadre

réglementaire et institutionnel à l'activité

bancaire ?

S.2) Cadre légal, réglementaire et

institutionnel de la CEMAC : une volonté de sécuriser

l'activité bancaire.

Le chapitre II souligne de manière théorique les

implications de la qualité du cadre réglementaire et

institutionnel sur les activités des établissements de

crédit. Il s'intitule :

Cadre réglementaire et institutionnel comme

déterminant de la décision de prise de risque : une revue

théorique

S.1) Fondements micro-économiques du cadre

réglementaire et institutionnel bancaire comme modèle

d'encadrement des risques.

S.2) Cadre institutionnel des établissements de

crédit : des effets sur le crédit bancaire.

PARTIE II

Impact du cadre réglementaire et institutionnel

sur les établissements de crédit : l'expérience du

Crédit foncier du Cameroun.

Le chapitre III passe en revue le paysage bancaire

camerounais, un accent particulier est mis sur l'organisation, le

fonctionnement et les missions du CFC. Il s'intitule :

Financements de l'économie camerounaise :

une activité dévolue à une diversité

d'établissements de crédit

S.1) Système bancaire camerounais : une

présentation générale.

S.2) Crédit foncier du Cameroun : un

établissement de crédit spécialisé.

Le chapitre IV procède à la validation empirique

de l'impact du cadre réglementaire et institutionnel camerounais sur

l'activité du CFC. Il s'intitule :

Validation empirique de l'effet du cadre

réglementaire et institutionnel sur les prêts immobiliers au

CFC

S.1) Présentation de l'activité du CFC.

S.2) Limites du cadre réglementaire et institutionnel

camerounais et implications sur l'activité du CFC : une

appréciation critique.

PREMIERE PARTIE

RESUME

La première partie du présent travail se

propose d'effectuer un large déblaiement théorique se rapportant

au cadre réglementaire et institutionnel de l'activité bancaire

et financière. Cette démarche vise à cerner avec plus de

précision le centre d'intérêt de cette recherche. En

effet, la mise en place d'un angle d'approche théorique s'impose

à tout travail de recherche, tant il est vrai

qu' « aucun discours descriptif ou explicatif sur le

réel n'est pas possible sans références

théoriques » et que la théorie elle-même

« représente une grille de lecture du réel en

l'absence de laquelle celui-ci demeure totalement

indéfrichable » (Rosier, 1987 :7)

Dans l'optique d'observer cette exigence

méthodologique, cette première partie se fixe un double objectif.

Il s'agit à travers les publications scientifiques de souligner la

nécessité du cadre réglementaire et institutionnel et de

mettre en contexte le cadre réglementaire et institutionnel camerounais

qui est l'objet de l'étude, d'une part, et de montrer d'une façon

pertinente l'importance du cadre réglementaire et institutionnel dans

l'activité de crédit d'un établissement de crédit

fut-il spécialisé, d'autre part.

CHAPITRE I

FONDEMENTS THEORIQUES DE L'EXISTENCE DU CADRE REGLEMENTAIRE ET

INSTITUTIONNEL DE L'ACTIVITE BANCAIRE

L'objectif de ce chapitre liminaire est double. Il s'agit

de justifier la nécessité du cadre réglementaire et

institutionnel de l'activité bancaire d'une part, et de présenter

le cadre réglementaire et institutionnel de la Communauté

économique et monétaire de l'Afrique centrale (CEMAC) qui trace

les contours de l'intermédiation bancaire dans la sous-région,

d'autre part.

Pour ce faire, il est question dans une première

section de répondre à la question : pourquoi un cadre

réglementaire et institutionnel à l'activité

bancaire ? (I) Ensuite, d'examiner les articulations du cadre

réglementaires et institutionnel des établissements de

crédit de la CEMAC tout en essayant d'isoler autant que possible les

singularités réglementaires et institutionnelles camerounaises

(II).

SECTION I

POURQUOI LA NECESSITE D'UN CADRE

REGLEMENTAIRE

A L'ACTIVITE BANCAIRE ?

Le cadre réglementaire et institutionnel d'un

secteur d'activité d'une économie vise généralement

à modeler le comportement des acteurs économiques qui exercent

dans la branche. Selon Chaves et Gonzalez-Vega (1993), le cadre

réglementaire et institutionnel de l'activité bancaire mis en

oeuvre par les autorités monétaires sert à trois fonctions

principales : maintenir l'intégrité du système de

paiements et éviter une crise dans le secteur bancaire, protéger

les déposants contre un comportement frauduleux et opportuniste de la

part des institutions financières ainsi qu'encourager l'efficience et la

concurrence dans le secteur bancaire. Les développements

théoriques visant à accréditer cette thèse ont

été présentés dans la littérature

récente.

Toutefois, avant d'explorer ces différents

travaux, il convient de préciser que c'est l'aspect prudentiel de la

réglementation défini par la COBAC comme :

« un ensemble de règles destinées à assurer

et à contrôler la liquidité et la solvabilité des

établissements de crédit à l'égard des tiers, et

plus généralement l'équilibre de leur structure

financière », qui fera l'objet d'une attention

particulière. Car cette dernière est en vigueur dans la

sous-région CEMAC3(*).

A) CADRE REGLEMENTAIRE DE L'ACTIVITE

BANCAIRE :

les motifs de l'accumulation des fonds propres par les

banques

Dans la plupart des pays, l'activité bancaire est

largement réglementée tant du point de vue de la constitution des

établissements de crédit que de l'exercice même de leur

activité. Les motifs de cet encadrement des activités bancaires

et financières sont nombreux et divers.

a) Réglementation bancaire comme dispositif de

prévention des risques

La première motivation à la mise en place

d'une réglementation bancaire, prudentielle fut-elle, est la

prévention du risque systémique. En effet, comme note Mesonnier

(2005), une hausse du niveau de capitalisation des établissements de

crédit est généralement considérée comme

facteur d'une moindre prise de risque individuelle d'une part et d'une

réduction du risque systémique d'autre part. Autrement dit,

compte tenu du risque de contagion des paniques bancaires4(*) et du coût social des

crises bancaires de dimension systémique ; coût qui n'est a

priori pas internalisé par les gestionnaires ou les actionnaires des

établissements de crédit lorsqu'ils déterminent le bon

niveau de capital « économique »5(*) il y a nécessité

de réguler les établissements de crédit. Ainsi par

exemple, la mise en place d'une assurance publique des dépôts

constitue une des réponses possibles à la fragilité

induite par un financement sous forme de dépôts à vue

liquides. Cependant, il est à noter qu'en présence d'une prime

d'assurance des dépôts forfaitaires ou prenant insuffisamment en

compte le risque, les incitations des banquiers à une prise de risque

accrue augmentent. L'imposition de contraintes réglementaires en capital

apporte alors une solution (au moins partielle) au problème

d'aléa moral posé par la réduction des incitations des

déposants à contrôler les banques.

b) Réglementation bancaire ou la volonté

de protéger les déposants

Une autre motivation à la mise en place d'une

réglementation bancaire tient à la possibilité d'utiliser

les ratios réglementaires en capital6(*) pour définir un seuil d'intervention du

régulateur dans la gestion d'un établissement de crédit

faisant défaut. Cette proposition peut être avancée sur la

base du modèle de « représentation des

déposants » de Dewatripont et Tirole (1994). Dans ce cadre,

les déposants atomisés et peu informés ne sont pas en

mesure de surveiller les banquiers et ont besoin de se faire représenter

par le régulateur. En outre, les bénéfices privés

des banquiers sont réduits lorsqu'un contrôleur intervient parce

que les résultats se dégradent. Une organisation optimale du

contrôle des banquiers est alors envisageable, où celle-ci est

confiée aux actionnaires lorsque les performances de

l'établissement bancaire sont bonnes, et rétrocédés

au régulateur lorsqu'elles se dégradent, ce qui se manifeste par

une diminution de la solvabilité. En effet, du fait de la

convexité de la fonction de rendement des actionnaires par rapport aux

profits réalisés, écrit Mesonnier (2005), ceux-ci sont peu

interventionnistes.

Par ailleurs, leur biais en faveur du risque augmente lorsque

la richesse nette de l'établissement bancaire diminue. L'utilisation des

ratios de capital contraignants comme seuil annoncé de transfert du

contrôle au régulateur permet alors de protéger les

déposants contre la négligence des actionnaires et l'opportunisme

des banquiers.

En conclusion, la mise en place de ratios

réglementaires en capital est censée résoudre les

problèmes d'aléa moral associés à certaines formes

d'assurances des dépôts, contribuer à améliorer la

gouvernance des établissements bancaires et inciter les banques à

internaliser les coûts sociaux d'une prise de risque excessive7(*).

Si l'idée selon laquelle des ratios en capital plus

contraignants sont bénéfiques du point de vue du bien-être

social parait traduire assez bien l'intuition ; certains auteurs ont

toutefois avancé que des exigences en capital plus élevées

ont également un coût social, qui apparaît si l'on raisonne

en équilibre général, en ce sens qu'ils induisent une

réduction de l'offre de dépôts aux agents privés

(Gorton et Winston, 2000). Or, il est admis que les dépôts

fournissent un moyen de paiement irremplaçable pour les agents moins

informés et que la valorisation du capital bancaire, quant à

elle, est très sensible à l'information privée (Gorton et

pennachi cités par Mesonnier : 2005). Gorton et Winston (2000),

trouvent alors que le coût social du capital bancaire tend à

s'accroître en période de récession, c'est-à-dire

quand les fonds propres des établissements bancaires seraient plus

utiles pour absorber les pertes provisionnées. Ce qui fournit à

leurs yeux une justification à une attitude tolérante des

régulateurs (forebearance) vis-à-vis des établissements de

crédit temporairement sous-capitalisés, dans l'attente de

« temps meilleurs »8(*). En d'autres termes, le niveau des ratios en capital

doit déterminés en fonction des évolutions conjoncturelles

de l'économie.

c- La réglementation bancaire : une

nécessité pratique

La réglementation bancaire existe dans tous les

pays. Cette remarque tient d'abord au fait que les banques sont des

sociétés entièrement à part avec une structure

financière singulière. En effet, à la différence de

la dette d'une entreprise, celle d'une banque est plus importante en volume et

se désagrége en montant appartenant à un grand nombre

d'épargnants incompétents dans le contrôler et la gestion

d'un établissement bancaire. Toutefois, pour l'assurance du

dépôt la banque offre un dépôt optimal9(*) pour le client. En outre, elle

peut même payer une prime d'assurance sur ce dépôt. Par

ailleurs, les dépôts bancaires représentent une part

hautement appréciable de la masse monétaire en circulation dans

l'économie. Or, les Autorités publiques doivent pouvoir

contrôler cette masse monétaire. Cette exigence de contrôle

des dépôts et des sorties monétaires ou masse

monétaires justifie au sens de Zenabou

(2001 :76) : « le fondement de toute

réglementation bancaire ». En d'autres termes, la

réglementation bancaire a pour finalité de limiter le risque de

panique des agents économiques et défaillance bancaire (Goyeau,

Sauriat et Tarazi, 1995)

La nécessité pratique d'une

réglementation bancaire peut être aussi appréhendée

au regard de l'activité bancaire elle-même. En effet, la banque

procède à la transformation des dépôts qu'elle

collecte en moyens de paiements incontestables. Dans cette perspective, elle

sert au moins à deux choses : transférer les richesses entre

les agents économiques par un simple jeu comptable10(*) ; émettre des

créances sur elle-même en échange des créances sur

d'autres agents.

Une banque doit financer les investissements à

durées longs avec des ressources à durées courtes

(provenant de sa collecte de dépôts). Dans cette logique, sa

singularité réside d'abord en interne en ce sens que la

fourniture de ces deux services reste au demeurant apparemment inconciliables.

Ensuite, sa particularité peut être mise en relief par rapport au

marché du fait de la capacité qui lui est reconnue dans le

traitement des asymétries d'informations qu'elle rencontre dans les

opérations avec la clientèle, à travers des relations

personnalisées qu'elles nouent avec cette dernière. Enfin, une

autre singularité de la banque et non des moindres est son rôle

dans le processus de création monétaire à travers les

crédits qu'elle consent à l'économie.

Cette délicate activité, à elle

seule permet de comprendre et justifier la particularité de

l'activité bancaire11(*). Or, si cette activité n'était pas

singulière alors elle n'aurait pas raison d'être et de ce fait la

réglementation bancaire en serait lessivée de son contenue.

La réglementation bancaire peut être aussi un

moyen juguler l'inflation. En effet, un système bancaire non

réglementé ou totalement concurrentiel accroît l'offre de

monnaie dans une économie et par conséquent nourrit l'inflation.

Pour encadrer cette augmentation potentielle de l'inflation, écrit

Zenabou (2001 :77), « une discipline ou un ensemble de

règles à respecter constituant une partie de la

réglementation bancaire doit être

appliquée».

Enfin, toute crise ou faillite bancaire engendre

d'énormes coûts tant politique, économique ou social. En

effet, une faillite bancaire peut entraîner l'arrêt de la

production et/ou fermeture d'importantes entreprises relevant de son

portefeuille. Cette cessation d'activité entraîne indubitablement

l'arrêt de la production, la mise au chômage des employés.

Par ailleurs, prévient Zenabou (2007 :78), « Les

crises bancaires compromettent la qualité du service bancaire en

renchérissant les coûts de l'intermédiation et/ou du

crédit ». Cet auteur pense alors en guise de conclusion

que, « La réglementation bancaire permet à

chaque banque lors des crises financières de rétablir une

certaine équité entre les épargnants et les

créditeurs car elle détermine les conditions de liquidation des

diverses banques dans l'intérêt des divers clients ou intervenants

du système bancaire ».

B) QUELQUES THEORIES DE LA REGLEMENTATION

BANCAIRE

La désillusion du free-banking aux Etats-Unis entre

1837 et 1867(avec 104 faillites bancaires) ou la mise place d'un système

bancaire totalement libéralisé a posé le problème

des spécificités ou des risques propres à

l'activité bancaire (Rockoff cité par Zenabou, 2001). Les

mouvements de déréglementation et les difficultés

financières des années 80 ont provoqué une

instabilité et une fragilisation des systèmes bancaires de

nombreux pays industrialisés et des pays en voie de développement

(Ziady, 1990). L'ampleur de l'instabilité des systèmes bancaires

a entraîné un mouvement international de re-réglementation

bancaire dans le but d'une meilleure gestion des risques encourus par les

établissements de crédit. Les nouvelles réglementations

bancaires ont adopté des mesures prudentielles de contrôle externe

et interne des activités bancaires et révélé les

limites de l'assurance-dépôt.

D'une manière générale, on distingue

généralement dans la théorie financière, cinq

formes de réglementation bancaire : le cloisonnement des

activités bancaires, l'assurance-dépôt, les ratios

prudentiels, la répression financière et la libéralisation

financière.

1- Le cloisonnement des activités

bancaires

Le cloisonnement des activités bancaires a

été l'une des premières formes de répression ou de

restriction des activités bancaires apparue au début du 20

ème siècle aux Etats-Unis. Il a constitué une mesure de

protection de certains Etats, une protection contre la concurrence destructrice

et la constitution des grands groupes ou des monopoles.

Le cloisonnement des activités bancaires consiste

à agir sur la structure financière de l'établissement

bancaire en séparant ses activités. L'objectif principal

visé par cette pratique est de faire éclater

l'établissement en un ensemble de structures autonomes. Dans une

perspective théorique en effet, le cloisonnement des activités

bancaires dissocie la gestion des moyens de paiement à la gestion des

crédits. Toutefois, en pratique, chaque activité dissociée

de l'institution financière peut être gérée par une

société spécifique ou une structure ayant son organisation

propre.

D'une manière générale, le

cloisonnement des activités bancaires transforme l'ancienne banque en

une firme bancaire sous la forme d'un holding12(*). Le Mac Fadden Act et le Glass Steagall Act mis en

place aux Etats-Unis restent les cas les plus cités de cloisonnement des

activités bancaires. Ainsi simplement, le Mc Fadden Act procède

à un cloisonnement géographique et le Glass Steagall Act conduit

à une séparation fonctionnelle des activités.

2- L'assurance-dépôt

Les crises financières et les faillites des

institutions bancaires, écrivent Goyau, Sauriat et Tarazi cités

par Zenabou (2001), entraînent le plus souvent des courses aux guichets.

Les différents déposants veulent souvent en cas de

difficulté d'un établissement bancaire retirer le plus rapidement

possible leurs épargnes pour les placer dans des institutions bancaires

rentables. Les courses aux guichets peuvent, par effet d'entraînement,

exposer d'autres établissements du système bancaire à des

difficultés particulières.

L'assurance-dépôt est un dispositif qui agit

sur la contrainte de liquidité de tout établissement de

crédit dans l'optique de consolider la liquidité du

système bancaire. D'après Diamond et Dybvig (1983), la

nécessité d'un tel dispositif dans un pays réside dans le

fait qu'un tel dispositif aide à supprimer les incitations aux

ruées des déposants lorsque notamment ces derniers s'interrogent

sur la qualité spécifique de leur banque.

Autrement dit, c'est un moyen d'instaurer la confiance dans le

système bancaire et donc un tremplin dans une optique de stabilisation

du système bancaire.

Cette responsabilité dévouée à

l'assurance-dépôt a toujours été rappelée de

tout temps, surtout lors des crises financières avec les faillites

bancaires ou l'effondrement de tout le système bancaire. Par exemple, la

grande dépression des années 30 aux Etats-unis a

révélé que l'assurance-dépôt pouvait jouer un

rôle de premier plan dans la stabilité du système bancaire

Américain. D'ailleurs, cette grande dépression a permis une

évolution remarquable du système d'assurance-dépôt

fédérale dans ce pays dans une logique de stabilisation du

système bancaire pour éviter la récurrence des

conséquences néfastes des faillites bancaires. Car en effet, de

nombreux américains ont perdu la totalité de leurs

dépôts et de leurs épargnes- retraites lors de cette crise.

Cette image persiste encore aujourd'hui aux Etats-unis et explique en partie

l'attachement des américains à l'assurance-dépôt

fédérale.

D'une manière générale,

l'assurance-dépôt vise principalement trois objectifs :

Ø d'abord, elle permet de rassurer les

épargnants ou les déposants sur la disponibilité de leurs

avoirs financiers. En fait, elle transforme le contrat Ø bancaire en un

contrat optimal contre l'illiquidité et dissuade les clients de la

course aux guichets ;

Ø ensuite, elle réduit le risque de perte des

dépôts sans produire de changement sur les taux

d'intérêt servis sur les dépôts. Dans les agences

à forte aversion au risque, l'assurance-dépôt est souvent

préférée au contrat privé. De façon

explicite, même si les taux servis sur les dépôts sont

élevés et les agents économiques sont adverses au risque,

l'assurance-dépôt est largement préférée par

les agents pour se couvrir des problèmes éventuels des faillites

bancaires. Par contre, l'assurance-dépôt n'a pas une incidence

directe sur les taux d'intérêt servis sur les

dépôts ;

Ø enfin, elle minimise les effets d'une

asymétrie de l'information sur les risques bancaires ; elle

protége les petits épargnants incapables d'acquérir des

informations fiables sur le fonctionnement et sur la situation

financière d'un établissement financier.

3- La répression financière

La politique de répression financière a

été définie par Fry (1995) comme une politique

financière se manifestant par le contrôle direct des

activités d'intermédiation bancaires par l'Etat à travers

le plafonnement des taux d'intérêt nominaux, l'encadrement de

crédit et/ ou la constitution des réserves obligatoires

faiblement rémunérées.

D'une façon générale,

l'interventionnisme de l'Etat dans le secteur bancaire vise à promouvoir

le financement du développement par des mécanismes incitatifs.

Cette manoeuvre peut servir d'une part au financement facile des

dépenses publiques ou d'autre part à allocation des ressources

vers des activités jugées prioritaires. Dans cette optique,

l'Etat dispose d'un panel d'instruments pour la réalisation de

l'objectif qu'il s'impose dont notamment les réserves obligatoires,

l'encadrement du crédit et le taux d'intérêt.

3.1.1- la restriction des taux

d'intérêt

En choisissant d'imposer les restrictions sur les taux

d'intérêt ; les pouvoirs publics recherchent une

adéquation entre le volume des ressources et les besoins de financement

d'une économie. Bon nombre de pays en développement en ont

d'ailleurs fait écho favorable à cette politique de gestion des

taux au cours des années 1970 (Fry, 1995). Le but étant ici pour

les autorités monétaires de mettre en place une

intermédiation financière favorable à la mobilisation et

à l'allocation optimale des fonds prêtables. Dans cette

perspective, l'interventionnisme des autorités publiques se fait

à travers la fixation des seuils aux conditions débitrices et

créditrices des banques et autres établissements financiers.

Stiglitz cité par Mohamadou (1994) reconnaît

que certains types de restrictions financières à l'instar des

plafonnements des taux d'intérêt sur les dépôts sont

susceptibles de réduire les problèmes de hasard moral et de

sélection adverse. Dès lors, le plafonnement des taux aurait

comme vertue d'encourager le développement de l'intermédiation en

accroissant la solidité du système bancaire et financier.

De même, en limitant les taux d'intérêt

sur les dépôts en dessous du taux d'équilibre

concurrentiel, les autorités créent une rente

d'opportunité que le secteur bancaire peut utiliser comme un instrument

de concurrence qui est à même de faciliter la mobilisation des

dépôts, ce qui accroît l'approfondissement financier (Aretis

et al cités par Mohamadou, (2004)).

Par ailleurs, à travers les plafonds des taux

d'intérêt nominaux sur les crédits, l'Etat cherche à

faciliter notamment aux investisseurs ainsi qu'aux grandes entreprises

publiques et privées les conditions d'emprunt. Cependant, note Fry

(1995), les taux débiteurs étant imposés, la limitation

des conditions créditrices s'est révélée être

une obligation dans la mesure ou il était question pour les

autorités monétaires de maintenir une certaine structure

hiérarchique des taux d'intérêt. Ainsi, ces conditions

créditrices sur les taux sont censées représenter le

coût maximum que doivent supporter les institutions dans une logique

d'intermédiation efficace.

Calomiris et Himmelberg cités par Mohamadou (2004),

trouvent en définitive que ces politiques, à travers les

restrictions sur les taux génèrent la possibilité de

rationnement de crédit aux profits des priorités nationales

clairement définies à travers les programmes d'encadrement de

crédit. Ces auteurs affirment que des gouvernements ont

réalisé avec succès la canalisation du crédit vers

les projet à rendement social très élevé ;

projets qui ne seraient pas profitables avec des taux d'intérêt

élevés qui d'habitude ont cours sur un marché de

crédit libéralisé(Mohamadou,2004 :11).

Toutefois, les contempteurs de cette théorie

trouvent en elle un facteur de blocage du processus d'intermédiation

financière, de limitation de l'épargne financière non

liquide et un handicap à l'accumulation du capital productif. Pour lever

ces obstacles, Mc Kinnon et Shaw préconise dans le sillage de Gurley et

Shaw (1960) de libéraliser les taux d'intérêt pour

accroître le développement financier.

4- La libéralisation

financière

La libéralisation financière proposée

comme alternative à la répression financière se donne pour

objectif l'approfondissement financier et l'amélioration de

l'affectation des ressources.

4.1-La libéralisation financière et

l'approfondissement financier

La libéralisation financière par

l'appréciation du taux créditeur et l'amélioration de la

capacité des banques à diversifier les services offerts aux

épargnants est censée favoriser l'approfondissement financier.

Cependant, l'effet de cette politique sur la mobilisation de l'épargne

est incertain pour deux raisons essentielles. D'une part à cause du lien

entre les niveaux des taux d'intérêt et l'épargne qui

lui-même est ambigu ; d'autre part parce que la

libéralisation financière est, précise Mohamadou (2004),

« un phénomène multidimensionnel ».

Ainsi pour Bandiera et al cité par cet auteur, l'accroissement

de l'accès au crédit de consommation ou de logement peut autant

réduire l'épargne des ménages que l'accroître.

4.2-Libéralisation financière et

mobilisation de l'épargne

Selon Ogaki cité par Mohamadou (2004), l'importance

de la variation des taux réels sur l'épargne dépend du

niveau de revenus national. Plus ce niveau est bas, moins forte sera la

mobilisation de l'épargne. Or, dans les pays en développement, le

niveau de revenu est bas. Il est à penser que la libéralisation

financière n'aura a priori pas d'influence sur la mobilisation de

l'épargne par le circuit officiel. En d'autres termes, la condition

nécessaire à l'augmentation de l'épargne est que les

agents non financiers aient des seuils de revenus supérieurs au niveau

de subsistance. Deaton cité par Mohamadou (2004 :26)

atténue l'ampleur de cette relation. En effet cet auteur trouve dans son

modèle que l'incertitude peut inciter à une constitution

d'épargne hautement appréciable. Il argue de ce que seul le motif

de précaution favoriserait la constitution d'un tel niveau

d'épargne.

4.3-Libéralisation financière comme

amélioration de l'offre des capitaux

Dans la théorie de l'intermédiation bancaire

optimale, les intermédiaires financiers essentiellement bancaires sont

censés favoriser l'allocation des ressources en favorisant la gestion

des risques à travers, d'une part, une meilleure gestion du risque de

liquidité et l'évaluation optimale des projets d'investissement,

d'autre part.

4.3.1-La gestion du risque de

liquidité

Selon Mohamadou (2004), le risque de liquidité

apparaît lorsque les agents non financiers, pour satisfaire leurs besoins

de liquidité, peuvent être obligés de se débarrasser

des investissements longs. Ainsi, la liquidation prématurée aura

pour conséquence une baisse du rendement attendu. Selon Diamond et

Dybvig (1983), les agents non financiers, afin d'éviter cette perte,

sont amenés à préférer des investissements courts

et moins rentables. L'apport des intermédiaires financiers face à

ces appréhensions serait de rendre optimale l'allocation des ressources

en prévenant ces liquidations prématurées.

4.3.2-L'accroissement de la rentabilité des

investissements

Un système financier efficace permet une

réduction des coûts liés à la recherche

d'information sur l'évaluation et le financement des projets

d'investissement. Sans intermédiaires financiers, la probabilité

d'investir dans des projets faiblement productifs serait importante. Les

établissements de crédit permettent ainsi aux agents

économiques de réduire ces coûts grâce à leur

spécialisation dans la recherche, la fourniture et collecte de

l'information. Les coûts individuels devenant faibles, il se

développera des services d'évaluation des projets

d'investissement et par la même occasion une baisse de la

probabilité d'investir dans les mauvais projets (King et Levine,

1993a).

4-4- Quelques critiques à la

libéralisation financière

La première diatribe formulée à

l'encontre de la libéralisation est hypothèse qui lui est

assortie. En effet, l'hypothèse suppose une relation croissante entre le

taux d'intérêt réel et l'épargne. Pourtant cette

relation de croissance est loin d'être évidente. Car en

réalité, elle comporte deux effets tranchés ; l'effet

de substitution et l'effet de revenu. L'effet de substitution implique un

accroissement de l'épargne lorsque la rémunération de

cette dernière s'apprécie. L'effet de revenu produisant un effet

opposé à l'effet de substitution car impliquant une relation

décroissante entre l'épargne et le taux d'intérêt

réel. Or, une augmentation d'un taux d'intérêt

entraîne une diminution des revenus sur le marché des biens. Ce

hoquet pourrait bien constituer un argument essentiel pour comprendre les

tribulations de la libéralisation bancaire et financière au

travers des plans d'ajustement structurel (PAS).

De même, la libéralisation financière

suppose que tous les marchés financiers sont parfaits. Pourtant des

auteurs comme Stiglitz et Weiss (1981) dans leurs travaux ont

démontré que, même dans les marchés très

compétitifs et notamment du crédit, il y existe toujours un

rationnement du crédit. Pour ces auteurs, la majorité des

marchés de crédit montre des imperfections structurelles du fait

qu'ils ne soient pas des marchés à part entière. En effet,

les produits échangés dans le marché du crédit sont

des fonds auxquels sont assortis des promesses de rendement futur. En

réalité les fonds ne sont pas des biens normaux ou banaux. En

outre, ils présentent des risques subordonnés à

l'évolution économique et financière. Dans cette

perspective, la fluctuation des risques pose la question des moyens de collecte

et de gestion de l'information économique et financière.

Or, s'il est admis qu'a chaque risque est attachée

une information sinon imprévisible du moins aléatoire, non

maîtrisée, l'imperfection de l'information peut entraîner

des contrecoups. C'est ce qui fait sans doute dire à Zenabou

(2001 :105) que : « une information

imparfaite peut conduire les banques à augmenter anormalement les taux

créditeurs et à sanctionner ainsi tous les débiteurs comme

des clients non sûrs. Autrement dit, l'auteur pense que

l'imperfection de l'information peut pousser les entreprises à

vouloir réaliser les projets plus risqués et

rémunérateurs à cause du niveau des taux

d'intérêt. Par ailleurs renchérit-elle, une banque

peut plutôt attirer des mauvais emprunteurs peu sensibles aux taux et

n'étant pas capables de rembourser plus tard leurs crédits.

Aussi, conclut-elle, ces problèmes informationnels peuvent pousser

les banques à éviter aussi de nouveaux emprunteurs perçus

comme trop risqués et entraîner une mauvaise allocation des

ressources du secteur bancaire et une distorsion des activités

bancaires ». Corroborant cette approche, Cho cité par

Zenabou (2001) démontre dans ces travaux que la cohabitation entre taux

d'intérêt libre ou flexible et asymétries d'informations

dans un système financier donné débouchent indubitablement

sur une allocation inefficiente du capital.

Habituellement, la hausse des taux d'intérêt

suite à la libéralisation financière ne reste pas sans

conséquence pour les agents économiques hors du circuit bancaire

et financier. Aussi est il souvent préconisée une période

de transition qui vise notamment à permettre aux ménages et

entreprises d'une part et à l'Etat d'autre part de s'adapter aux

nouveaux niveaux de taux. En effet, les établissements de crédit

sont en permanence à la recherche d'une gestion actif/ passif optimale.

De ce fait, une augmentation imprévue des dépôts par

exemple, nourrie par la libéralisation, oblige les

établissements de crédit à rechercher des voies et moyens

aux fins d'optimaliser l'allocation des crédits qui en découle.

Or la mise en oeuvre des voies et moyens pour faire face à cet afflux de

dépôts à un coût qui peut conduire à la baisse

de la marge bénéficiaire et partant la rentabilité de

l'établissement bancaire si d'aventure les emprunteurs ne se bousculent

pas aux guichets dudit établissement.

En définitive, la libéralisation bancaire

et financière comporte de nombreuses limites qui affectent la

sphère bancaire et financière. Aussi a-t-on

préconisé en guise de solution à ces limites, sinon une

période transitoire du moins l'intervention des pouvoirs publics dans

l'optique d'assainir le secteur ainsi que l'environnement de l'activité

bancaire. Cette période de transition est en réalité celle

de restructuration du secteur bancaire (Bekolo-Ebe in Touna mama,

1998)13(*), de la

création et la mise en oeuvre d'une nouvelle réglementation

bancaire qui peut être prudentielle

5- La réglementation bancaire

prudentielle

La crise bancaire de la fin des années 80 au

Cameroun, les mouvements de déréglementation en Europe au cours

de la même période ont attiré l'attention sur la

réglementation bancaire. En effet, ces soubresauts ont permis de

déceler le rôle important de la réglementation sur

l'activité bancaire en insistant pour la cause sur la meilleure gestion

possible des risques individuels encourus par les établissements de

crédit. Il n'est cependant pas redondant de rappeler que la

sphère bancaire constitue une source considérable de risque

notamment systémique pour la simple raison qu'il y règne des

interactions entre les établissements de crédit. Bien plus, les

conséquences d'une faillite bancaire dépassent souvent le cadre

de la sphère bancaire pour s'étendre rapidement à

l'économie réelle du fait que les établissements

bancaires sont garants des moyens de paiement. Dès lors, une quelconque

difficulté est susceptible de mettre en danger l'économie

monétaire et la sécurité du secteur financier.

Du point de vue macro-économique, la

spécificité des établissements bancaires tient dans le

rôle que ces derniers jouent dans le processus de création

monétaire par le biais des crédits accordés. Ainsi, les

diverses spécificités d'un établissement de crédit

et les risques encourus dans son fonctionnement ont conduit à l'adoption

de la réglementation prudentielle dans les grandes économies afin

d'en assurer la stabilité de leurs secteurs bancaires d'une part et

d'apporter la sécurité aux agents économiques d'autre

part.

En générale, la réglementation

prudentielle se fixe comme objectif de diminuer la probabilité de

faillite bancaire. En outre, la réglementation bancaire prudentielle par

des ratios prudentiels suppose que la probabilité de faillite bancaire

est une fonction décroissante de la capitalisation. La

réglementation prudentielle bancaire se décline

généralement en système de ratios prudentiels ou en

système prudentiel optimal.

5.1-Le système des ratios

prudentiels

L'activité des banques est importante dans le

fonctionnement économique d'un Etat. En effet, elle occupe une place

majeure dans l'investissement par l'allocation de fonds sous forme de

prêts. L'imposition des standards minimums en matière de fonds

propres et liquidité aux institutions financières est de ce fait

indiquée. Cette dernière se fait habituellement par l'exigence

faite aux établissements de crédit de respecter un certain nombre

de coefficients calculés à partir de leur réalité

comptable. Les coefficients les plus usuels concernent notamment les fonds

propres, la division des risques ainsi que la surveillance de

liquidité.

Le coefficient (ratio) de fonds propres compare le

capital de la banque à tout ou partie de l'actif. Concrètement,

on se sert de deux ratios pour se faire une idée de la capitalisation et

de la couverture du risque. Lors de son utilisation, le ratio de capitalisation

compare les fonds propres de la banque au total de l'actif. Bien qu'il soit

facile à calculer sur la base de documents comptables fiables ; ce

ratio souffre d'une insuffisance grave due au fait que dans son calcul on

intègre sur un même plan des actifs avec des risques

hétérogènes.

C'est pour remédier à cette insuffisance que

l'on ajoute dans l'analyse le ratio de solvabilité ou de couverture de

risque. Le calcul de ce ratio est un rapport des fonds propres de

l'établissement à l'ensemble des actifs pondérés

par un coefficient.

Les appréhensions des pouvoirs publics à

l'égard du système bancaire trouve une justification en ce sens

que : d'abord la recherche effrénée d'une

rentabilité forte par les établissements de crédit peut

inciter ces derniers à investir dans les actifs à haut

risque ; ensuite la sensibilité à l'aléa moral du

portefeuille d'une banque est d'autant plus élevée que si

l'établissement a très peu ou pas diversifié ses

investissements ; enfin l'implication forte des banques dans les affaires

d'un client ou d'une entreprise peut donner lieu à un effet de contagion

débouchant fatalement sur la faillite d'une banque ou de tout le

système en cas de difficultés graves du client ou

l'entreprise.

Pour donc astreindre les banques à une

diversification de leurs activités, les autorités

monétaires leur imposent le respect d'un ratio de division de risque. Le

plus souvent, elles exigent des banques que les engagements envers chaque

client ne dépassent jamais 15% des fonds propres.

La liquidité bancaire quant à elle, figure

au centre des préoccupations des autorités monétaires et

bancaires. Cependant, elle reste difficile à standardiser. On peut

toutefois relever deux risques d'illiquidité : Le risque collectif

et le risque individuel d'illiquidité. Le risque individuel traduit

l'incapacité de la banque ou tout autre établissement financier

à réunir les fonds nécessaires au remboursement de ses

exigibilités. Il est généralement la résultante

d'un accroissement soudain des exigibilités de l'établissement de

crédit : à savoir la ruée aux guichets, la

difficulté et/ou l'incapacité de la banque à trouver des

fonds sur le marché des capitaux pour répondre aux

échéances(...).

Concernant le cas du risque collectif

d'illiquidité, c'est l'ensemble du marché interbancaire qui est

à court de liquidité du fait le plus souvent du rapatriement

impromptu des capitaux des banques étrangères ou

l'illiquidité des grands établissements financiers.

Face à cette menace, les autorités

monétaires obligent les établissements de crédit à

posséder un minimum de liquidité. En pratique, la norme la plus

utilisée est le rapport des actifs liquides sur les exigibilités.

Cependant, il convient de noter dans le calcul proprement dit de ce

ratio ; ce sont les pouvoirs publics qui définissent ce qu'ils

entendent par liquidités. Par ailleurs, ce ratio n'est pas standard.

Autrement dit, il varie suivant les années dans un pays ou d'un pays

à l'autre.

5.2 La réglementation prudentielle

optimale

Selon Zenabou

(2001 :63) : « l'économie de l'information

a fait nettement évoluer les diverses approches traditionnelles de la

réglementation prudentielle des banques ». Pour cet

auteur, l'économie bancaire doit beaucoup à l'économie de

l'information, car en effet les asymétries de l'information permettent

de comprendre l'émergence des intermédiaires financiers

bancaires. Simplement, il est question de dire que l'établissement de

crédit doit intégrer le fait que dans la diversité de ses

relations qu'il noue avec les agents intervenant dans le secteur

bancaire,nombre d'entre elles reposent sur les informations le plus souvent

asymétriques(Leland et Pyle, 1977).

Les asymétries d'information affectant les

opérations de crédit sont de deux types. Le premier type est

une conséquence de l'opacité des emprunteurs potentiels. Aussi,

la nécessité d'opérer une sélection entre les

projets d'investissement viendrait du fait que le risque et la

rentabilité des projets évoluent en sens opposé. En

pratique, cette sélection ne peut se faire que sur la base des

informations objectives caractéristiques de l'emprunteur ou du projet

à réaliser. Pour donc évaluer la probabilité de

défaillance d'un emprunteur, la banque se sert très souvent des

outils statistiques, des enquêtes à partir de quelques variables

importantes (revenu, situation familiale, âge...).

S'agissant des entreprises, la banque a recours à

l'examen attentif des bilans pour connaître la situation

financière, des études générales sur leurs

secteurs d'activité ou sur leur management (...). Si la banque constate

qu'elle ne possède pas toutes les informations nécessaires,

c'est-à-dire que l'emprunteur retient volontairement certaines

informations car connaissant sans doute mieux le niveau réel du risque

des investissements à engager alors la banque peut demander à

l'emprunteur de participer en partie par ses ressources propres à la

réalisation du projet d'investissement. Le deuxième type

d'asymétrie est l'action cachée ou l'aléa moral. En effet,

le résultat du crédit dépend aussi du comportement de

l'emprunteur après la signature du contrat de crédit. En

réalité, le débiteur peut ne plus être

intéressé par la réalisation du projet d'investissement.

Autrement dit, il ne s'engage plus de manière sérieuse à

la réalisation du projet. Il peut même se détourner du

projet et utiliser les fonds liés au crédit à d'autres

fins. De même, il peut réaliser le projet et s'en approprier les

revenus générés par le projet.

D'une manière générale, la

réglementation prudentielle optimale s'inscrit directement dans la

nouvelle théorie de l'intermédiation financière

basée sur les asymétries d'information. Selon Dewatripont et

Tirole cités par Zenabou (2001 :65) : «la

réglementation prudentielle optimale est tridimensionnelle

(investissements, fonds propres et informations) ». A ce titre,

elle doit d'abord pouvoir intégrer l'information car c'est le point de

départ pour déterminer ou connaître la qualité des

portefeuilles des banques ainsi que la détermination d'une contrainte

qualité. Ensuite, elle doit faire un arbitrage entre l'allocation

efficace du capital et l'extraction de la rente informationnelle. Il incombe au

régulateur d'inciter les banques à fournir et à rechercher

la meilleure information. Enfin, elle doit relier le montant des fonds propres

aux investissements. Dans cette logique, il est question de relier le montant

des investissements à la qualité du portefeuille prêts de

la banque à telle enseigne que le régulateur puisse effectuer

des évaluations fiables sur la base des informations peu

coûteuses et disponibles.

En conclusion, la réglementation prudentielle

optimale offre un visage tridimensionnel car elle intègre les

investissements, les fonds propres et la qualité des informations

confirmant ainsi que l'économie de l'information a réussi

à prendre en compte dans l'analyse certaines singularités

bancaires dans la réglementation bancaire.

SECTION II

CADRE REGLEMENTAIRE ET INSTITUTIONNEL DE LA

CEMAC :

UNE VOLONTE DE SECURISER L'ACTIVITE

BANCAIRE

Depuis le début des années 1990, le

secteur bancaire et financier de la CEMAC a engagé un ensemble de

reformes financières visant le secteur bancaire, la bourse des valeurs

et, d'une manière générale, l'environnement financier. Ce

mouvement de modernisation a été engagé en réponse

à un contexte léthargique qui ne permettait plus au

système financier et bancaire de remplir convenablement sa fonction

principale à savoir une répartition efficace des

ressources.

Cette section se propose de présenter le dispositif

réglementaire et institutionnel de l'activité bancaire dans la

CEMAC. Pour ce faire, elle sera structurée en deux parties. La

première partie (A) présente les faits saillants

de la convention portant harmonisation de la réglementation bancaire

dans les Etats de l'Afrique centrale et, la seconde partie (B)

aborde le cadre réglementaire et institutionnel de la profession

bancaire au Cameroun.

A) DISPOSITIONS REGLEMENTAIRES ET INSTITUTIONNELLES

DE

L'ACTIVITE BANCAIRE DANS LA CEMAC

Soucieux d'harmoniser leurs politiques relatives à

l'activité et au contrôle des établissements de

crédit, les pouvoirs publics des pays de la CEMAC ont

élaboré un cadre général à l'activité

bancaire dans la sous-region. Ce cadre a été

matérialisé par la ratification de la Convention du 16 octobre

1990 portant création d'une Commission bancaire en Afrique

centrale14(*) par les

Etats membres de la CEMAC.

A ce jour, les activités des établissements

de crédit s'exercent dans la CEMAC sur la base des conditions

fixées par le document annexé à ladite convention et

faisant partie intégrante de cette dernière. Il est donc question

pour nous de s'attarder sur quelques points saillants de ladite Convention.

1-Dispositions liminaires

Les dispositions liminaires de la convention portant

harmonisation de la réglementation bancaire dans les Etats de l'Afrique

centrale se réfère à la définition et au contenu de

l'activité des établissements de crédit dans la

sous-région CEMAC. Dans cet esprit, les établissements de

crédit sont reconnus comme des organismes qui effectuent à titre

habituel des opérations de banque. Celles-ci comprennent en effet, la

réception de fonds du public, l'octroi des crédits, la

délivrance de garantis en faveur d'autres établissements de

crédit ainsi que la mise à la disposition de la clientèle

et la gestion des moyens de paiement15(*).

D'abord, sont considérés comme fonds

reçus du public, les fonds qu'une personne recueille d'un tiers,

notamment sous forme de dépôts, avec le droit d'en disposer pour

son propre compte, mais à charge pour elle de les restituer.

Ensuite, constitue une opération de crédit

pour l'application de la présente convention tout acte par lequel une

personne agissant à titre onéreux met ou promet de mettre des

fonds à la disposition d'une autre personne ou prend, dans

l'intérêt de celle-ci, un engagement par signature tel qu'un aval,

un cautionnement, ou une garantie.

Enfin, sont considérés comme moyens de

paiement tous les instruments, qui, quelque soit le support ou le

procédé technique utilisé, permettent à toute

personne de transférer des fonds.

2-Dispositions relatives à l'agrément des

établissements de crédit

L'exercice par des organismes de droit local et par des

succursales d'établissements ayant leur siège à

l'étranger, de l'activité reconnue aux établissements de

crédit (telle que définie à l'article 4 de la Convention)

est subordonnée à l'agrément de l'Autorité

monétaire, prononcé sur avis conforme de la Commission

bancaire.

Ainsi, il est stipulé que les établissements

de crédit ayant leur siège à l'étranger sont

autorisés à ouvrir sur le territoire des Etats signataires de la

Convention des bureaux ayant une activité d'information, de liaison ou

de représentation. L'ouverture de ces bureaux est subordonnée

à l'agrément de l'Autorité monétaire

concernée, sur avis conforme de la Commission bancaire.

L'agrément est prononcé par arrêté pris par

l'Autorité monétaire sur avis conforme de la Commission

bancaire.

Les établissements de crédit sont

obligatoirement constitués sous forme de personne morale à

l'exception des succursales des établissements de crédit ayant

leur siège à l'étranger. Le retrait de l'agrément

est prononcé par l'Autorité monétaire, soit à la

demande de l'établissement lui-même, soit d'office lorsque

l'établissement ne remplit plus les conditions auxquelles

l'agrément est subordonné etc. Tout établissement de

crédit dont l'agrément a été retiré entre en

liquidation. Celle-ci est prononcée d'office par les instances

judiciaires compétentes sur saisine soit de l'Autorité

monétaire, soit du liquidateur nommé pour les besoins de la cause

par la COBAC.

3- Dispositions relatives à l'agrément

des dirigeants et des commissaires aux comptes des établissements de

crédit

La Convention portant harmonisation de la

réglementation bancaire dans les Etats de l'Afrique centrale, stipule en

son article 18 que la direction générale des

établissements de crédit doit être assurée par deux

personnes au moins. Ainsi, pour ceux des établissements dont le

siège social est à l'étranger, ils sont tenus de

désigner deux personnes au moins, auxquelles elles confient la direction

effective de leur succursale sur le territoire de l'Etat signataire

concerné. De même, l'article 20 de ladite convention

précise que les opérationsdes établissements de

crédit sont contrôlées par au moins deux commissaires aux

comptes agréés. Ceux-ci procèdent à la

certification des comptes annuels, s'assurent et en attestent de l'exactitude

et de la sincérité des informations destinées au

public.

Par ailleurs, l'agrément des dirigeants et des

commissaires aux comptes est prononcé par arrêté pris par

l'Autorité monétaire16(*) sur avis conforme de la Commission bancaire, et

publié au journal officiel de l'Etat concerné. Le retrait de

l'agrément des dirigeants ou des commissaires aux comptes des

établissements de crédit est prononcé également par

l'Autorité monétaire lorsque les personnes visées ne

remplissent plus les conditions de leur agrément, soit à la

demande de l'établissement de crédit concerné.

4- Dispositions relatives à l'organisation de la

profession bancaire

Ces dispositions se réfèrent aux

modalités de création, d'organisation et fonctionnement des

Associations des établissements de crédit ainsi que des Conseils

nationaux de crédit.

Dans chaque Etat, précise en effet la Convention, tout

établissement de crédit est tenu d'adhérer à

l'Association professionnelle des établissements de crédit.

L'Association professionnelle des établissements de

crédit a pour objet la représentation des intérêts

collectifs des établissements, notamment auprès des pouvoirs

publics, l'information des adhérents et du public, l'étude de

toute question d'intérêt commun et l'élaboration des

recommandations s'y rapportant en vue, le cas échéant, de

favoriser la coopération entre réseaux, ainsi que l'organisation

et la gestion de services d'intérêt commun.

Les Conseils nationaux de crédit sont quant

à eux, des organismes consultatifs à compétence nationale,

chargés d'émettre des avis sur l'orientation de la politique

monétaire et du crédit ainsi que la réglementation

bancaire dans les conditions définies par la convention. Les Conseils

nationaux sont placés sous la tutelle de l'Autorité

monétaire ainsi que leurs compositions, organisations et

modalités de fonctionnement. Ils sont chargés d'étudier

les conditions de fonctionnement des établissements de crédit,

notamment dans leur relation avec la clientèle, et sont habilités

à proposer toutes mesures qu'ils jugent appropriées.

5-Dispositions relatives à la

réglementation et au contrôle

5.1- Dispositions relatives à la

réglementation des établissements de crédit

La réglementation des établissements de

crédit est élaborée par la Commission bancaire qui fixe

les règles qui régissent les différentes activités.

A cet égard, on note à l'article 32 que pour les

établissements de crédit assujettis à la Convention ils

sont astreints :

Ø aux conditions de prise ou d'extension de

participations directes dans d'autres établissements de crédit,

ces conditions sont définies en liaison avec l'Autorité

monétaire ;

Ø aux normes de gestion que doivent respecter ces

établissements en vue notamment de garantir leur liquidité, leur

rentabilité et l'équilibre de leur situation

financière ;

Ø au plan comptable, aux règles de consolidation

des comptes et à la publicité des documents comptables et autres

informations destinées tant aux Autorités compétentes

qu'au public ;

Ø aux conditions dans lesquelles ces

établissements peuvent prendre des participations et accorder des

crédits à leurs actionnaires, administrateurs et dirigeants.

Par ailleurs, les établissements de crédit

assujettis à la Convention sont tenus de transmettre à

l'Autorité monétaire, à la Banque centrale et à la

Commission bancaire, dans les formes et selon la périodicité

prescrites par celle-ci : les informations, les renseignements,

éclaircissements et justifications utiles à l'exercice de la

mission dévolue à ces Autorités.

5.2- Dispositions relatives au contrôle des

établissements de crédit

Le contrôle des établissements de

crédit assujettis aux dispositions de la convention est exercé

par la Commission bancaire dans les conditions prévues à

l'article 10 de la convention du 16 octobre1990 instituant la COBAC. On retient

à la lecture cet article que pour les établissements de

crédit assujettis, les commissaires aux comptes et toutes autres

personnes ou tout organisme dont le concours peut être requis sont tenus

de satisfaire aux demandes qui leur sont adressées dans le cadre

exclusif de ces contrôles. Par ailleurs, la Commission bancaire est

habilitée à adresser des injonctions ou des mises en garde aux

établissements assujettis ; à prononcer à leur

encontre comme à celles de leurs dirigeants ou de leurs commissaires aux

comptes des sanctions disciplinaires ; à leur nommer un

administrateur provisoire ou un liquidateur17(*).

B) CADRE REGLEMENTAIRE ET INSTITUTIONNEL DE

L'ACTIVITE

BANCAIRE : QUELQUES SPECIFICITES

CAMEROUNAISES

Le cadre réglementaire et institutionnel de

l'activité bancaire au Cameroun ne peut être mieux

appréhendé s'il est pris en marge de la politique de

crédit au Cameroun. La politique de crédit consiste selon Dufort

et Gouault (1982), dans la manipulation délibérée d'un

certain nombre de moyens mis en oeuvre afin d'influencer les demandes de

consommation et d'investissement. Deux phases sont évoquées pour

mettre en relief la politique de crédit du Cameroun. Dans cette

perspective, Touna Mama (in Bekolo-Ebe, 2002 :87) parle d'une

phase destinée aux financements des investissements d'une part et d'une

phase de stabilisation macroéconomique d'autre part.

1- La politique de crédit au Cameroun de 1972

à 1988

L'objectif avoué de la politique de crédit

au Cameroun au cours de cette période est selon Touna Mama (in

Bekolo-Ebe, 2002 :87) : « le financement du

développement ». Dans cette logique, un ensemble de

moyens avaient été mis en oeuvre par les pouvoirs

publics.

1.1-Le cadre institutionnel

Le cadre institutionnel était constitué

d'organes ayant chacun compétences spécifiques dans la

définition et la mise en oeuvre de la politique monétaire en

général et de la politique de crédit en particulier

précise Touna Mama (in Bekolo-Ebe, 2002 :87).

On y retrouvait :

Ø le Conseil d'administration de la BEAC ;

Ø le Comité monétaire national ;

Ø le Conseil national de crédit ;

Ø le ministère chargé de la Monnaie et du

Crédit.

1.2- Les instruments

Les instruments de cette politique sont, rappelle Touna

Mama (in Bekolo-Ebe, 2002 :89) : « [...]

les instruments d'ordre quantitatif qui devaient influencer le volume des

crédits et les instruments d'ordre qualitatif qui devaient influencer

l'orientation des crédits ».

Les instruments quantitatifs, précise l'auteur,

sont :

Ø les taux d'intérêt

(différenciés et sélectifs) ;

Ø les avances au Trésor public (limitées

à 20% des recettes budgétaires de l'exercice

précèdent) ;

Ø les plafonds globaux de réescompte aux

banques ;

Ø le système de réserves obligatoires

(certaines rémunérés, d'autres non).

Quant aux instruments qualitatifs, ils devaient jouer pour

favoriser les secteurs ou les opérations jugées prioritaires pour

le développement par les pouvoirs publics (habitat social,

agriculture...). Aussi, des taux d'intérêt

préférentiels devaient leur être appliqués ainsi que

des plafonds globaux de réescomptes flexibles.

2- La politique de crédit de 1988 à nos

jours

La crise économique déclarée en 1987

et la signature d'un programme d'ajustement structurel(PAS) avec les

institutions de Bretton-woods notamment le FMI ; la politique camerounaise

de crédit a désormais comme objectif explicite la stabilisation

des finances publiques. A cet effet, il a été

élaboré un nouveau cadre institutionnel à

l'activité des acteurs financiers devant, pour leur part,

désormais oeuvrer à la réalisation de cette politique. Il