Analyse des performances commerciales de l?Afrique et de son intégration au commerce international( Télécharger le fichier original )par Erik Vekamenako Vengo Université Protestante au Congo - Licence en Economie Monétaire et Internationale 2006 |

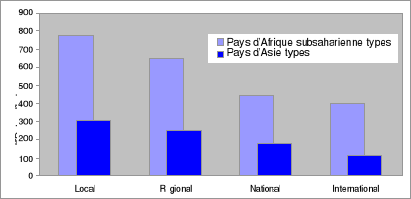

Section 2. Les problèmes relatifs au commerce extérieur africainNous allons donc ici passer en revue les éléments ou facteurs essentiels qui empêchent l'Afrique à s'engager complètement dans les échanges internationaux et profiter pleinement de tous les effets bénéfiques qu'ils pourraient engendrer. En examinant d'un peu plus près les raisons de la marginalisation de l'Afrique dans le commerce international, nous remarquons qu'elle a plusieurs causes et ces dernières sont pour la plus part de temps liées entre elles. La capacité de l'Afrique à participer pleinement au commerce mondial est actuellement bloquée par les faiblesses suivantes : - un environnement habilitant pour le secteur privé ; - une dépendance vis-à-vis des produits de base ; - des infrastructures inexistantes ou peu développées ; - des marchés régionaux des faibles dimensions ; 1. Les faiblesses internes 1.1. La faiblesse des infrastructures Les infrastructures constituent un élément important de l'amélioration du commerce africain. Avoir des marchés opérationnels, avec les infrastructures de transport, de communication et d'énergie nécessaires permettra d'augmenter la compétitivité du commerce africain. Le problème posé par les infrastructures est encore plus grand pour les pays africains enclavés où se trouvent d'ailleurs 28 % de la population de l'Afrique subsaharienne. Dans ces pays, le coût du transport est 50 % plus élevé et les volumes commerciaux sont de plus de 50 % inférieurs à ceux de pays côtiers similaires. Graphique III.4 Le coût du transport en Afrique subsaharienne et en Asie

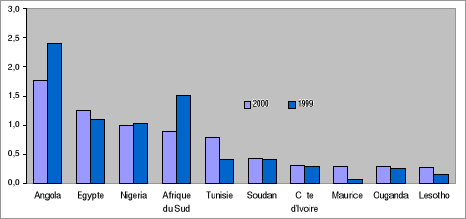

Elles représentent donc un goulet d'étranglement qui empêche l'essor du commerce intra-régional et l'intégration régionale. Plusieurs infrastructures sont liées au commerce : les routes rurales et internationales, les voies ferrées, les ports et les aéroports, les petites villes gérées efficacement pour servir de liens entre les marchés locaux et internationaux, ainsi que les télécommunications, l'énergie et l'eau. Pour exemple : « Expédier une voiture du Japon à Abidjan coûte 1500 dollars américains alors qu'expédier la même voiture d'Abidjan à Addis-Abeba coûte 5000 dollars américains. » Les puissances coloniales seraient ainsi à l'origine de cette faiblesse. Elles ont construit des infrastructures axées sur l'extraction des ressources naturelles de l'Afrique dont elles avaient besoin plutôt que sur l'intégration du continent ou le développement des liaisons avec l'Est. 1.2. La faiblesse des flux entrants des investissements privés Les flux de capitaux d'investissement en Afrique ne sont pas très différents de la moyenne pour l'ensemble des pays en voie de développement, en pourcentage du revenu de l'Afrique. Ils représentent entre 2 et 3 % du PIB du continent, mais ils sont faibles en termes absolus. Ces investissements ne sont pas répartis dans un grand nombre de secteurs de l'économie en Afrique. En plus de cela, ils sont très fortement axés sur les industries reposant sur des ressources de valeur élevée, telles que le pétrole et les diamants et sont concentrés dans un petit nombre de pays africains et demeurent inférieurs à 1 % du volume total des flux d'IDE. Ainsi, entre 1983 et 2002, 59 % des IDE totaux entrés en Afrique subsaharienne étaient destinés à trois pays seulement : l'Angola (13 %), le Nigeria (23 %) et l'Afrique du Sud (23 %). La plupart de ces IDE étaient destinés aux industries extractives. Graphique III.2 Principaux pays bénéficiaires de flux d'IDE en Afrique (en milliards de dollars)

Source : Jeune Afrique Economie (46(*)) Un autre problème est que non seulement les flux d'investissements entrants sont extrêmement faibles, des sommes d'argent importantes quittent l'Afrique dans le cadre de la fuite des capitaux et ce problème touche l'Afrique beaucoup plus gravement que les autres régions en développement. Environ 40 % de l'épargne africaine est détenue à l'extérieur du continent, contre 6 % seulement pour l'Asie de l'Est et 3 % pour l'Asie du Sud. En 1990, en dépit de l'insuffisance des capitaux disponibles à des fins productives, l'Afrique a légèrement dépassé le Moyen-Orient (39 %) au niveau de la part élevée de richesses privées détenues à l'étranger. La fuite des capitaux serait ainsi estimée à environ 15 milliards d'USD par an (soit à peu près l'équivalent de l'aide versée au continent ces 10 dernières années). 1.3. La dépendance vis-à-vis des produits de base Selon une liste établie par l'Oxfam (47(*)), plus de 50% des revenus à l'exportation en Afrique sont issus d'une seule matière première. Cette liste mentionne des pays africains qui comptent sur une seule matière première pour plus de 50% de leurs recettes d'exportation. De nombreux pays sont dépendants de deux matières premières pour une large majorité de leurs recettes d'exportation (par exemple, en ajoutant le cobalt, la République Démocratique du Congo disposerait de 14 % de revenus supplémentaires à l'exportation, et en totaliserait donc 85 %). Et des pays comme le Burkina Faso (41 %), le Tchad (37 %), le Bénin et le Mali (41 % chacun) dépendent fortement du coton pour leur revenus à l'exportation tout en n'atteignant pas la barre des 50 %. Tableau III.7 Matières premières participant à plus de 50 % dans les recettes d'exportation dans quelques pays africains

Source : Oxfam. Données de Hewitt and Page S. Page et A. Hewitt (2001) : «World Commodity Prices : Still a problem for developing countries ?» Pour mieux comprendre la marginalisation croissante de l'Afrique sur les marchés internationaux, il faut s'intéresser à l'évolution du commerce des produits de base qui concentrent l'essentiel des exportations des économies africaines. L'évolution des marchés des produits de base est assez significative de cette tendance à la marginalisation de l'Afrique. 1.3.1. Evolution des cours des produits de base L'évolution des cours constitue la première variable d'intérêt dans l'étude des cours des produits de base. Ces cours ont été caractérisés entre les années 50 et 70 par une forte hausse avec une pointe en 1974 avant d'enregistrer une forte tendance à la baisse dès le milieu des années 90 avec un repli de 15% par rapport à leur niveau au début de la décennie. Mais en terme réel, les prix des produits de base ont connu un déclin important durant la période allant de 1957 à 2001 nous fait savoir Hakim Ben Hammouda. (48(*)) De 1980 à 2000, la plus grande chute des cours a été enregistrée pour le coton (47 %), le café (64 %), le cacao (71 %) et le sucre (77 %). Les explications à cette tendance au repli et à la baisse des prix des produits de base sont les suivantes : - Les facteurs structurels, l'hypothèse de Prebisch-Singer (49(*)) lie cette dégradation à la différence d'élasticité entre la demande des produits manufacturés et celle des produits primaires. Cette tendance se renforce davantage depuis quelques années par les efforts de substitution des matières premières avec les progrès techniques et l'émergence des produits de synthèse ; - Les facteurs conjoncturels. Parmi ces facteurs, on peut noter les catastrophes naturelles et les conditions climatiques qui ont une influence forte sur les fluctuations des cours des produits de base. Il y a aussi l'arrivée sur les marchés mondiaux de nouveaux producteurs, dont notamment les pays asiatiques, qui ont une productivité plus élevée que les produits africains et qui ont été à l'origine d'une forte progression de l'offre mondiale ; - Cette baisse s'explique également à court terme par la dépression que connaît l'économie mondiale depuis près d'une décennie et par la baisse de la demande mondiale ; - La structure des marchés internationaux. Nous avons à ce niveau, les politiques de soutien interne à la production aux produits agricoles et aux subventions aux exportations dans les pays de l'OCDE qui ont eu comme conséquence une baisse des prix de ces produits sur les marchés internationaux ; - Les structures tarifaires sur les marchés internationaux. Parallèlement aux subventions accordées par les pays développés à leurs productions, les structures tarifaires favorisent un accroissement de l'offre des produits de base aux dépends des produits transformés. En effet, la progressivité des droits de douane appliquée par certains pays développés sur les exportations des pays en développement ne favorise pas la transformation des produits de base localement et par conséquent la diversification de leurs structures productives. 1.3.2. Impact de cette baisse sur les pays africains La tendance à la baisse des cours des produits de base a ainsi un impact important sur les pays africains étant donné que dix-sept des 20 articles d'exportation les plus importants pour l'Afrique (autres que des combustibles) sont des produits de base et des produits semi-finis tirés des ressources naturelles. Et pour se rendre compte de cet impact ou le mesurer, il suffit de mettre en exergue la place des produits de base dans les exportations des pays africains. En moyenne, les pays africains tirent plus de 21 % de leur PIB des produits de base (combustibles compris), contre environ 10 % pour l'ensemble des pays en voie de développement et moins de 3 % pour les pays développés. Cependant, des études récentes ont montré que les produits primaires ne représentaient plus que 12,3% du total des exportations (50(*)), alors que cette part serait beaucoup plus importante pour les pays africains et pour une grande partie d'entre eux, elle est supérieure à 80% du total (tableau 5). Ainsi, les fluctuations des cours ont un impact élevé sur les économies africaines du fait de leur forte dépendance vis-à-vis des matières premières et explique en partie leurs faibles performances économiques durant ces dernières années. Tableau III.7 Part des produits primaires hors combustibles dans les exportations de certains pays africains (% du total en moyenne 1998-2000)

Source : OMC (2003), op. cit. Une étude de la Banque mondiale et de la Commission économique pour l'Afrique, citée par Hakim Ben Hammouda (51(*)), a estimé que ces pertes représentaient sur la période allant de 1970 à 1997 pour les pays africains non exportateurs de pétrole et en dehors de l'Afrique du Sud l'équivalent de 119% du PIB de ces pays, 51% des flux nets cumulés de ressources et près de 68% des transferts nets de ressources . 1.3.3. Une entrée tardive dans l'industrie manufacturière En vingt ans, les exportations de produits manufacturés de l'ensemble des pays en voie de développement ont connu une très grande expansion, la part des produits manufacturés dans leurs exportations totales étant passée de 20 à 80 %. (52(*)) Cependant, en raison de plusieurs facteurs, l'Afrique a nettement pris du retard dans la diversification des exportations. Par conséquent, la région reste prise au piège de la dépendance vis-à-vis des produits de base, avec la grande fluctuation des cours qui les caractérisent. Les pays d'Asie et d'Amérique latine devancent largement l'Afrique en ce qu'ils ont développé les infrastructures industrielles, les compétences et la culture de l'apprentissage nécessaires pour progresser rapidement dans ce secteur. Cette entrée tardive dans l'industrie manufacturière fait que les produits africains ont une très faible valeur ajoutée. Selon un rapport des experts de la CNUCED (53(*)), la vente au détail du café rapporte aujourd'hui 70 milliards de dollars par an ; sur ce montant seulement 5,5 milliards de dollars reviennent aux producteurs. Donc pendant que les producteurs africains voient leurs revenus diminués, les entreprises et les négociants qui se situent en aval des producteurs dans la chaîne de valeur engrangent d'appréciables bénéfices. 1.3.4. Une diversification nécessaire Pour augmenter ses performances commerciales et prendre des parts sur des marchés où elle était absente ou marginale, l'Afrique a intérêt à diversifier son commerce. En Afrique, les pays les plus performants sont ceux qui ont réussi à diversifier le plus leurs exportations, à savoir Madagascar, l'Afrique du Sud et le Ghana. Cependant, il y a des lourdes contraintes qui pèsent sur les efforts entrepris dans le sens de la diversification : - Les exportations africaines se heurtent à une escalade des droits de douane dans les pays riches. L'augmentation des droits de douane avec le niveau de transformation nuit au secteur de la transformation en Afrique ; - la nécessité de se conformer à des normes, d'obtenir des certificats d'origine et de gagner la confiance des consommateurs ; - L'état du marché pour certains produits de base est également contrôlé par un petit nombre de grandes sociétés intégrées, qui récupèrent l'essentiel de la valeur d'un produit. A titre d'exemple, dans le secteur du café, 90 % de la valeur va aux négociants, aux entreprises de transformation et aux détaillants. Les pays d'Afrique doivent donc diversifier leur production en optant pour des produits dynamiques à valeur ajoutée plus élevée, par la transformation et le passage à d'autres secteurs où ils possèdent un avantage comparé. Mais la diversification est une stratégie à long terme qui nécessite la transformation structurelle d'une économie. 1.4. La faiblesse des marchés nationaux et régionaux Après l'indépendance des pays d'Afrique subsaharienne, dans les années 60, les stratégies traditionnelles d'intégration ont donné des résultats décevants dans la plupart des cas ; cela tient : - à la modestie des échanges intra-régionaux, à des niveaux de revenu et à des degrés d'industrialisation très inégaux et à des difficultés budgétaires généralisées ; - Ces stratégies avaient aussi une forte coloration protectionniste, tendant à étendre à plusieurs pays les politiques de substitution aux importations qui avaient échoué au niveau national. Alors que la croissance du commerce international apparaît en premier lieu comme une intensification des échanges au sein de chaque ensemble régional, l'Afrique reste un espace faiblement intégré. Moins de 10 % des échanges extérieurs des pays africains interviendraient à l'intérieur même de la région africaine. Nombre d'obstacles informels aux échanges empêchent de libéraliser le commerce entre les pays voisins en Afrique, nous avons entre autre : - Les détournements de législation : multiplication des barrages routiers par les forces de police, contrôles douaniers et prélèvement de taxes abusives dus aux retards de versements des salaires des fonctionnaires ou leur modicité ; - Les difficultés tiennent aussi à la fragilité de la négociation sous-régionale liée aux faiblesses des arbitrages interministériels au sein de chaque pays ; - La question monétaire joue aussi un rôle fondamental tant dans la fragmentation de l'espace régional que dans la stimulation des flux de marchandises. La monnaie commune favorise d'une part les échanges et les paiements à l'intérieur de la zone. L`exemple le plus significatif est la zone franc ; - Enfin les intérêts entre les pays divergents et les disparités des politiques de commerce extérieur mises en oeuvre par différents pays voisins sont autant d'opportunités pour réaliser des opérations commerciales plus ou moins clandestines et donc d'autant plus rémunératrices. Graphique III.5 Le commerce intra-régional en part du PIB (%), 2002

Source : ONU COMTRADE Ainsi comme le souligne Jean Ngandjeu (54(*)), une harmonisation de la circulation des produits commerciaux dans les différentes sous-régions, l'allègement des contrôles routiers, la suppression de la double imposition, le développement des infrastructures de base (avec l'extension des réseaux routiers sous-régionaux par exemple), la construction des industries sous-régionales, ..., sont autant des propositions concrètes susceptibles d'impulser les échanges sous-régionaux. Les possibilités de coopération entre pays en développement s'élargissent donc pour un accroissement des échanges et des investissements réciproques et un resserrement des liens industriels et technologiques. 2. Les obstacles externes 2.1. Accès aux marchés des pays développés La question de l'accès aux marchés revêt un caractère crucial pour l'Afrique. Cette situation trouve son explication dans l'étroitesse des marchés africains et la nécessité pour le continent de se tourner vers les marchés d'exportation afin d'appuyer les dynamiques de croissance et les efforts en matière de diversification des structures productives. Pendant des décennies, les consommateurs des pays industrialisés ont bénéficié des prix très bas des produits de base. Alors que de nos jours, les tentatives des pays en développement d'accéder aux marchés des pays du Nord se heurtent à des obstacles douaniers et à des normes de plus en plus difficiles à atteindre. La question de l'accès aux marchés comporte pour les pays en développement trois dimensions importantes (55(*)) : - La première est liée aux niveaux et à la structure des tarifs douaniers appliqués par les pays développés. A cet égard, il faut souligner d'abord le haut niveau, surtout pour les produits agricoles, ainsi que la forte dispersion de ses tarifs qui réduisent la compétitivité des exportations des pays en développement sur les marchés mondiaux. - Il faut également mentionner la progressivité des droits de douane qui s'appliquent aux produits transformés localement et réduisent par conséquent les efforts de diversification des économies des pays en développement. - Il faut aussi mettre l'accent sur les crêtes tarifaires qui s'appliquent aux exportations pour lesquelles ces pays disposent d'avantages comparatifs, notamment les produits intensifs en main d'oeuvre. Parallèlement à l'aspect tarifaire, la question de l'accès aux marchés présente une dimension non tarifaire liée aux différentes règles techniques, aux normes et aux restrictions sanitaires et phytosanitaires qui pèsent lourdement sur les exportations des pays en développement et constituent de véritables barrières à l'entrée des marchés des pays développés. A ces deux dimensions, il faut enfin rajouter les limitations quantitatives et les différents quotas appliqués aux courants d'échanges en provenance des pays en développement. L'ensemble de ces dimensions montre la complexité de la question de l'accès aux marchés et les difficultés qu'elle fait peser sur les pays en développement particulièrement les pays africains. Si les marchés des produits industriels ont connu d'importantes réductions, les marchés des produits agricoles continuent à bénéficier d'importantes protections, en particulier dans les pays développés. Ainsi, le taux moyen de droits de douane sur les produits industriels est passé de 40 % à 4 % entre 1945 et 1995 alors que le taux moyen pour les produits agricoles était encore autour de 62 %. Mais, ces taux sont encore plus élevés pour des produits dits sensibles ou stratégiques dans les pays de l'OCDE comme le blé (214 %), l'orge (197 %) et le maïs (154 %). (56(*)) Graphique III.6 Tarifs imposés sur les importations, 2000 (en %)

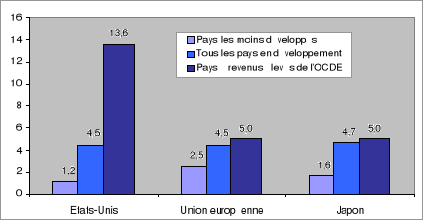

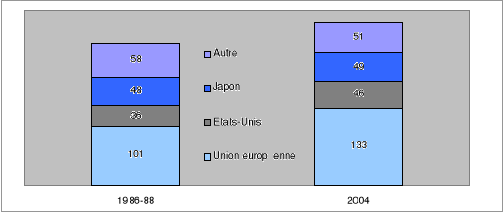

Source : FMI et Banque mondiale 2001. En plus d'être confrontés à des barrières tarifaires élevées à l'entrée des pays développés, les pays en voie de développement s'imposent également mutuellement des barrières commerciales élevées. Les exportations en provenance des pays les moins avancés et à destination d'autres pays en voie de développement, doivent faire face aux barrières tarifaires moyennes les plus élevées du commerce mondial. Si l'on considère cet aspect au niveau régional, les taxes douanières moyennes les plus élevées sont celles de l'Afrique subsaharienne, avec 18 %, et celles de l'Asie Orientale, avec 15 %. Ces tarifs élevés permettent d'expliquer la faible part du commerce intra régional réduite à 1 % du PIB en Asie du Sud et à 5 % en Afrique subsaharienne, en comparaison avec plus de 25 % en Asie Oriental. 2.2. Les subventions à la production Ensemble avec l'accès aux marchés, les agricultures des pays riches reçoivent des subventions qui sont autant de ruptures des conditions d'une concurrence loyale entre le Nord et le Sud. Parallèlement au différentiel de productivité qui leur est favorables, les pays développés ne cessent d'augmenter leur appui à leurs grands fermiers. Cette situation a eu des conséquences négatives non seulement sur les exportations agricoles des pays africains mais également sur leur production et par conséquent sur leur sécurité alimentaire. Graphique III.7 Soutien des pays riches à l'agriculture (en milliards de dollars US)

Source : OCDE 2005, Rapport mondial sur le développement humain 2005 Pour ce qui est du soutien en part de la valeur de production, le Japon est en tête avec 56 % de la production subventionnée, suivi par l'Union européenne et les Etats-Unis avec respectivement 33 % et 18 %. (57(*)) Ainsi, on estimait en 1997 que les pays de l'OCDE accordaient près de 370 milliards de dollars à leurs agriculteurs ce qui correspond à plus de six fois les montants accordés à l'aide au développement. Ces subventions n'ont cessé d'augmenter depuis cette date même si les mesures officielles montrent depuis quelques années une baisse. Cette augmentation a profité à toutes les productions transférées par ces pays dans la catégorie verte. On estime que depuis 1997, la progression des appuis à l'agriculture dans les pays de l'OCDE a progressé de 28 %. La moitié de ces subventions sont du fait des pays de l'Union Européenne et le Japon y contribue pour près de 39 %. L'appui aux agricultures ne se limite pas à ces pays. Ainsi, les Etats-Unis ont accordé en 2000 près de 28 milliards de dollars à leurs fermiers. (58(*))

En Afrique de l'Ouest, 15 à 20 millions de personnes vivent directement ou indirectement du coton (59(*)). En raison de sa bonne qualité, il constitue l'un des rares secteurs où le continent demeure compétitif. Cependant dans un article de Tom Amadou Seck (60(*)), ce dernier nous fait remarquer que les exportations africaines de coton souffrent des certaines anomalies. - La première anomalie qui affecte le marché du coton, comme d'ailleurs ceux de l'ensemble des produits de base : ce ne sont pas les plus gros producteurs mais les premiers exportateurs qui déterminent les cours mondiaux. Ainsi, ce sont les exportations américaines (37 % de part du marché) qui définissent les cours mondiaux, et non celles des principaux producteurs. Les producteurs africains représentent 3,6 % de la production, mais 17 % des exportations mondiales. - La deuxième anomalie est que la production américaine se trouve artificiellement dopée par l'intervention du gouvernement fédéral, sous forme d'aides directes aux producteurs (3,5 milliards de dollars) et de subventions aux exportations (1,5 milliards de dollars) qui représentent près de 50 % des subventions mondiales au coton. La Banque mondiale estime (61(*)) que les subventions, versées en 2002 par les Etats-Unis et l'Union européenne à leurs producteurs de coton, ont entraîné un manque à gagner de 300 millions de dollars pour l'Afrique, soit davantage que l'allègement de la dette de neuf pays exportateurs de coton d'Afrique de l'Ouest et d'Afrique centrale. En plus, ces aides alimentent une surproduction mondiale provoquant ainsi une chute des cours. L'Afrique doit donc être en mesure d'entrer sur les marchés internationaux dans de meilleures conditions qu'à l'heure actuelle. Pour l'organisation internationale Oxfam (62(*)), il faudra de ce fait éliminer toutes ces barrières pour parvenir à rendre la situation plus équitable pour le commerce africain. 3. La promotion de l'intégration régionale L'amélioration de la coopération régionale peut contribuer à la réduction des barrières que sont le coût du transport, les règles d'origine, les normes et autres obstacles réglementaires, ainsi que la mauvaise administration douanière. Andrea Goldstein dans sa publication intitulée : « Le nouveau régionalisme en Afrique subsaharienne : l'arbre cache-t-il une forêt ? » (63(*)), pense que si l'on veut améliorer l'accès aux marchés mondiaux, accroître les flux de capitaux et stimuler les échanges économiques entre pays africains, il faut organiser des formes de coopération qui prévoient une certaine harmonisation des politiques économiques ou la mise en oeuvre de projets d'infrastructures conjoints. 3.1. L'importance de l'intégration régionale (64(*))

L'intégration régionale est une condition nécessaire à la transformation et à la croissance des économies africaines, mais aussi à l'intégration de l'Afrique dans l'économie mondiale. La production serait ainsi assurée de façon plus efficace conformément à la théorie des avantages comparatifs, et les marchés, plus vastes, permettront de mieux tirer parti des économies d'échelle. Les changements qui en résulteraient permettraient d'améliorer la qualité des facteurs de production, d'en d'accroître la quantité et de les moderniser progressivement grâce au progrès technologique. De plus, la mobilité des facteurs, couplée à une coordination et une harmonisation des politiques monétaires et fiscales, doperait la croissance économique et améliorerait le bien-être dans les pays concernés.

L'autre nécessité se rapporte au fait que l'intégration régionale en Afrique se rapporte aux effets à long terme de celle-ci sur l'organisation des activités industrielles et commerciales. - Premièrement, la concurrence accrue entre les entreprises conduira les moins efficaces d'entre elles à améliorer leurs mécanismes de fonctionnement tandis que d'autres, incapables de s'adapter au nouvel environnement, devront disparaître. Cet environnement concurrentiel émergent favorisera la croissance et le profit et bénéficiera au consommateur. - Deuxièmement, de nombreuses activités manufacturières pourront s'établir à une échelle plus vaste, élargissant de ce fait la base industrielle si nécessaire à la transformation des économies africaines. - Troisièmement, les possibilités plus grandes qui s'offriront à l'investissement (national et étranger) permettront de mobiliser et de déployer davantage de fonds, en vue d'exploiter les immenses ressources naturelles du continent, de mettre en valeur l'énorme réservoir de ressources humaines et de tirer parti des possibilités d'épargne.

La régionalisation peut aussi jouer en faveur du multilatéralisme par les moyens suivants : - En allant au-delà des questions étroites du commerce et du bien-être mondial et en prenant des mesures destinées à promouvoir l'investissement étranger, le capital humain et le développement technique, le développement de l'infrastructure, l'exploitation rationnelle des ressources naturelles et la préservation de l'environnement. - En agissant comme un instrument qui limite la tentation du repli sur soi et qui ouvre la voie aux réformes dans le secteur du commerce. - - En créant des groupements politico-économiques plus vastes qui soient capables de faire entendre leur voix avec plus de force dans les instances internationales. - En créant des groupes d'intérêt favorables à l'exportation et capables de s'opposer aux tenants du protectionnisme national. - En encourageant la concurrence dans les marchés intérieurs, la baisse des prix et l'amélioration de la qualité pour assurer une meilleure compétitivité des produits sur les marchés internationaux. L'Afrique devrait progressivement devenir un membre à part entière de l'économie mondiale et éviter ainsi d'être davantage marginalisée. 3.2. Etat de l'intégration régionale en Afrique L'Afrique compte 14 CER qui se distinguent par leur conception, leur étendue et leurs objectifs. Sept d'entre elles dominent le paysage de l'intégration (65(*)) : - L'Union du Maghreb arabe (UMA), qui comprend cinq membres. - Le Marché commun de l'Afrique orientale et australe (COMESA), qui comprend 20 membres. - La Communauté économique des Etats d'Afrique centrale (CEEAC), qui comprend dix membres. - La Communauté économique des Etats de l'Afrique de l'Ouest (CEDEAO), qui comprend 15 membres. - La Communauté de développement de l'Afrique australe (SADC), qui comprend 14 membres. - L'Autorité intergouvernementale pour développement (IGAD), qui comprend sept membres situés en Afrique de l'Est. - La Communauté des Etats sahélo-sahariens (SIN-SAD), qui comprend 18 membres. Six autres CER sont géographiquement peu étendues ou sont des sous-ensembles de CER plus importantes : - L'Union économique et monétaire ouest-africaine (UEMOA), qui comprend huit membres, faisant tous partie de la CEDEAO. - L'Union du fleuve Mano (MRU), qui comprend trois membres, faisant tous partie de la CEDEAO. - La Communauté économique et monétaire d'Afrique centrale (CEMAC), qui comprend six membres, faisant tous partie de la CEEAC. - La Communauté économique des pays des Grands Lacs (CEPGL), qui comprend trois membres, faisant tous partie de la CEEAC. - La Communauté de l'Afrique de l'Est (EAC), qui comprend trois membres, dont deux font partie du COMESA et l'autre de la SADC. - - La Commission de l'océan Indien (COI), qui comprend cinq membres, dont quatre font partie du COMESA et un de la SADC. - L'Union douanière d'Afrique australe (SACU), qui comprend cinq membres, faisant tous partie de la SADC et deux d'entre eux faisant partie du COMESA. Dans pratiquement toutes les sous-régions, le processus de l'intégration est actuellement géré par deux ou plusieurs groupements. La plupart des pays font partie de deux ou plusieurs blocs. Sur les 53 pays africains, 27 sont membres de deux CER et 18 autres sont membres de trois CER. Un pays, la République démocratique du Congo, est membre de quatre CER. Sept pays seulement appartiennent à une seule CER. * 46 RANTRUA Sylvie, Investissements : mauvaise pente, Jeune Afrique Economie n°334, septembre 2001, p.53 * 47 Oxfam International, L'Afrique et le Cycle de Doha : Un combat pour la sauvegarde du développement Document d'information d'Oxfam n°80. Novembre 2005, p.26 * 48 BEN HAMMOUDA Hakim, Pourquoi l'Afrique s'est-elle marginalisée dans le commerce international ?, Commission économique pour l'Afrique, Division du commerce et de l'intégration régionale, Addis-Abeba, mai 2005, p.11 * 49 BEN HAMMOUDA Hakim, op. Cit., p.12 * 50 BEN HAMMOUDA Hakim, op. Cit., p.12 * 51 Idem * 52 QUENTIN Francine, op. Cit. * 53 Idem * 54 NGANDJEU Jean, Intensification du commerce sous-régional, Cameroon Tribune, Yaoundé 18 avril 2006. http://fr.allafrica.com/stories/printable/200604180487.html * 55 BEN HAMMOUDA Hakim, SADNI-JALLAB Mustapha, OULMANE Nassim, LANG Rémi et PEREZ Romain, Exclure l'Afrique des marches? Evaluation de l'accès aux marches pour les pays africain, Centre Africain de Politique Commerciale CAPC, Commission économique pour l'Afrique, Septembre 2004, p.5 * 56 Idem, p.9 * 57 PNUD, op. Cit., p.149 * 58 BEN HAMMOUDA Hakim, SADNI-JALLAB Mustapha, OULMANE Nassim, LANG Rémi et PEREZ Romain, op. Cit. p.10 * 59 Les principaux pays concernés sont le Mali, le Bénin, Le Burkina Faso, le Tchad, le Cameroun, le Niger, le Togo, le Sénégal, la République centrafricaine, le Guinée-Bissau, la Côte d'Ivoire, le Madagascar. * 60 SECK AMADOU Tom, Fin de cycle pour l'organisation Mondiale du Commerce : Bataille pour la survie du coton africain, Le Monde diplomatique, décembre 2005. http://www.monde-diplomatique.fr/2005/12/AMADOU_SECK/13029 * 61 QUENTIN Francine, op. Cit. * 62 Oxfam International, Cultiver la pauvreté : L'impact des subventions américaines au coton sur l'Afrique, Document d'information Oxfam n° 3, 2002, p.12. * 63 GOLDSTEIN Andrea, Le nouveau régionalisme en Afrique subsaharienne : l'arbre cache-t-il une forêt ? Cahier de Politique Economique n° 20, Centre de Développement de l'OCDE, p.1 * 64 Commission économique pour l'Afrique, Rapport annuel sur l'intégration en Afrique 2002 : Tableau synoptique, Addis-Abeba mars 2002, pp. 3-4 * 65 Commission économique pour l'Afrique, op. Cit., p.3-4 |

|