CHAPITRE III : ANALYSE ECONOMIQUE ET FINANCIERE DU

BILAN SUIVANT PRINCIPES DE LA LIQUIDITE

3.1. LE BILAN FINANCIER CONDENSE

La structure du bilan financier condensé pour

apprécier la solvabilité de l'entreprise au terme d'une

année doit se présenter de la manière suivante 1:

Figure n° 02 : Structure du bilan financier

ACTIF PASSIF

|

ACTIF IMMOBILISE NET

|

CAPITAUX PROPRES

|

|

DETTES A LONG ET A MOYEN TERMES

( PLUS D'UN AN )

|

|

STOCKS

|

|

DETTES A COURT TERME

(A MOINS D'UN AN)

|

|

VALEURS REALISABLES A COURT TERME ET DISPONIBLES

|

|

ACTIF CIRCULANT

|

|

CAPITAUX

PERMANENTS

Source : Méthodes de gestion.

Pour obtenir cette structure, des reclassements et des

retraitements des postes et des rubriques du bilan comptables sont

indispensables.

L'analyse économique et financière ne sera

effectuée convenablement que lorsque le bilan comptable va subir les

retraitements qui vont permettre d'obtenir le bilan financier

condensé.

1 M. DEPREZ, M. DUVANT, Méthodes de gestion,

Tome 2, techniques et outils de gestion,1993, page 69.

3.1.1. CALCUL DES MASSES DES BILANS DE LA SINELAC POUR

LES EXERCICES 1992, 1993 ET 1994

BILAN FINANCIERS DE LA SINELAC

CALCUL DES MASSES DES BILANS

VALEURS EXPRIMEES EN DTS

|

MASSES DE L'ACTIF

|

|

ANNEE

|

1992

|

1993

|

1994

|

|

ACTIF IMMOBILISE NET

|

|

|

|

|

*VALEUR NETTE DU BILAN

|

69992360,08

|

64680108,2

|

61557111,1

|

|

Frais de premier établissement (actif fictif)

|

846390,52

|

235689,69

|

446936,96

|

|

Frais d'études (actif fictif)

|

840673,88

|

274273,07

|

0

|

|

Intérêts et commissions sur emprunts à long

terme

|

4021122,05

|

1340374,04

|

0

|

|

Stock outil

|

0

|

0

|

0

|

|

64284173,63

|

62829771,4

|

61110174,14

|

|

STOCKS

|

|

|

|

|

*VALEUR AU BILAN

|

840381,11

|

837494,94

|

803143,76

|

|

Stock outil

|

0

|

0

|

0

|

|

840381,11

|

837494,94

|

803143,76

|

|

VALEURS EALISABLES A COURT TERME

|

|

|

|

|

Créances (nettes)

|

7957770,06

|

11359585,68

|

16706976,99

|

|

Comptes de régularisation de l'actif

|

13163,61

|

7921,62

|

374,11

|

|

Disponibilités

|

2468369,06

|

721239,81

|

111494,92

|

|

10439302,73

|

12088747,11

|

16818846,02

|

|

MASSES DU PASSIF

|

|

ANNEE

|

|

|

|

|

CAPITAUX PROPRES

|

|

|

|

|

Total du bilan

|

12000000

|

12000000

|

12000000

|

|

Résultats des exercices antérieurs

(bénéfices)

|

|

|

|

|

Résultats des exercices antérieurs (pertes)

|

20596813,97

|

27242795,92

|

31368506,56

|

|

Résultat de l'exercice (bénéfice)

|

|

|

|

|

Résultat de l'exercice (perte)

|

6645981,95

|

4125710,64

|

4627613,94

|

|

Frais de premier établissement (actif fictif)

|

846390,52

|

235689,69

|

446936,96

|

|

Frais d'études (actif fictif)

|

840673,88

|

274273,07

|

0

|

|

Intérêts et commissions sur emprunts à long

terme

|

4021122,05

|

1340374,04

|

0

|

|

Subventions

|

-11803708,64

|

-12412714,75

|

-15954643,45

|

|

EMPRUNTS ET DETTES A LONG TERME

|

|

|

|

|

*VALEUR AU BILAN

|

73701620,01

|

68308630,58

|

64030326,44

|

|

73701620,01

|

68308630,58

|

64030326,44

|

|

DETTES A COURT TERME

|

|

|

|

|

*VALEUR AU BILAN

|

13665946,1

|

19860097,62

|

30656480,93

|

|

RESULTAT A DISTRIBUER

|

0

|

0

|

0

|

|

136654946,1

|

19860097,62

|

30656480,93

|

- L'actif immobilisé net :

Cette masse représente des valeurs immobilisées

nettes du bilans comptable mais diminuées des frais

d'établissement (actif fictif) et des valeurs à moins d'un an et

augmentées éventuellement d'une partie des stocks

considérés comme des immobilisations (STOCK OUTIL).

- Les capitaux propres

Cette masse représentez le montant des capitaux du

bilan comptable majoré des provisions pour risques et charges sans objet

réel (c »est ce que l'on appelle des réserves occultes) et

réduits des résultats à distribuer et des actifs fictifs

»1.

Nous avons considéré les frais de premier

établissement, les frais d'études, les intérêts et

commissions sur emprunts à long terme comme les actifs fictifs.

Malgré l'amortissement des frais d'établissement

(actif fictif) dans le bilan comptable, sa valeur nette était totalement

diminuée lors de calcul des masses du bilan financier2.

Dans le même ordre d'idées, nous présumons

que les actifs fictifs sont imaginaires, n'ont rien de réel, ils

n'existent au bilan comptable que par convention et ils sont amortis de la

même façon.

Lorsque les Gestionnaires Financiers font les retraitements du

bilan comptable, ils ne doivent pas tenir compte des actifs fictifs, c'est pour

cette raison qu'ils sont totalement diminués.

3.2 PRESENTATION DES BILANS FINANCIERS CONDENSES

D'EXERCICES CONSECUTIFS 1992,1993 ET 1994.

Les bilans d'exercices consécutifs en valeurs absolues et

en pourcentage nous aideront d'étudier l'évolution de la

SINELAC.

3.2.1. PRESENTATION DES BILANS FINANCIERS CONDENSES EN

VALEURS ABSOLUES DES ANNEES 1992,1993 ET 1994.

|

ACTIF

|

ANNEE

1992

|

ANNEE

1993

|

ANNEE

1994

|

EVOLUTION

1992- 1993

|

EVOLUTION

1993-1994

|

|

ACTIF IMMOBILISE NET

|

64284173,6

|

62829771,4

|

611100174

|

-1454402,23

|

-1719597,26

|

|

STOCKS

|

840381,11

|

837494,94

|

803143,76

|

- 2886,17

|

- 4354,18

|

|

VALEURS REALISABLES A COURT TERME ET DISPONIBLES

|

10439302,7

|

12088747,1

|

16818846

|

1649444,38

|

4730098,91

|

|

75563857,5

|

75756013,5

|

78732163,9

|

192155,98

|

2976150,47

|

|

PASSIF

|

ANNEE

1992

|

ANNEE

1993

|

ANNEE

1994

|

EVOLUTION

1992-1993

|

EVOLUTION

1993-1994

|

|

CAPITAUX PROPRES

|

-11803708,6

|

-12512714,8

|

-15954643,5

|

- 609006,11

|

- 3541928,7

|

|

DETTES A LONG ET MOYEN TERMES

|

73701620

|

68308630,6

|

64030326,4

|

- 5392989,43

|

- 4278304,14

|

|

DETTES A COURT TERME

|

13665946,1

|

19860097,6

|

30656480,9

|

6194151,52

|

10796383,3

|

|

75563857,5

|

75756013,5

|

78732163,9

|

192155,98

|

2976150,47

|

3.2.2. PRESENTATION DES BILANS FINANCIERS CONDENSES EN

POURCENTAGES

|

ACTIF

|

ANNEE

1992

|

ANNEE

1993

|

ANNEE

1994

|

EVOLUTION

1992 1993

|

EVOLUTION

1993 1994

|

|

ACTIF IMMOBILISE NET

|

85,07%

|

82,94%

|

77,62%

|

- 2,26%

|

- 2,74%

|

|

STOCKS

|

1,11%

|

1,11%

|

1,02%

|

- 0,34%

|

- 4,10%

|

|

VALEURS REALISABLES A COURT TERME ET DISPONIBLES

|

13,82%

|

15,96%

|

21,36%

|

15,80%

|

39,13%

|

|

100%

|

100%

|

100%

|

|

|

|

PASSIF

|

ANNEE

1992

|

ANNEE

1993

|

ANNEE

1994

|

EVOLUTION

1992 1993

|

EVOLUTION

1993 1994

|

|

CAPITAUX PROPRES

|

- 15,62%

|

- 16,39%

|

- 20,26%

|

5,16%

|

28,53%

|

|

DETTES A LONG ET MOYEN TERMES

|

97,54%

|

90,17%

|

81,33%

|

- 7,32%

|

- 6,26%

|

|

DETTES A COURT TERME

|

18,09%

|

26,22%

|

38,94%

|

45,33%

|

54,36%

|

|

100%

|

100%

|

100%

|

|

|

3.2.3. LA STRUCTURE DES BILANS FINANCIERS D'UNE ACTIVITE

DONNEE

Lorsqu'une entreprise est prospère, la structure des

bilans financiers se présente de la manière suivante :

Tableau n° 17 :

|

actif

|

%

|

PASSIF

|

%

|

|

ACTIF IMMOBILISE

|

30 à 50

|

CAPITAUX PROPRES

|

60 à 80

|

|

|

DETTES A LONG ET MOYEN

|

|

|

STOCKS

|

20 à 30

|

TERME (DETTES FINANCIERES

|

20 à 10

|

|

DETTES REALISABLES A COURT

|

|

DETTES A COURT TERME

|

|

|

TERME ET DISPONIBLES

|

|

(DETTES D'EXPLOITATION ET

|

|

|

(CREANCES ET DISPONIBLES)

|

50 à 20

|

DUVERSES)

|

20 à 10

|

|

100-100

|

|

100-100

|

Il y a lieu de faire visualiser des bilans financiers aux

moyens de diagrammes à barres, de diagrammes circulaires, de graphiques

triangulaires mais la visualisation des bilans au moyen de graphiques

triangulaires se fait lorsqu'elle permet de représenter les

données dépendantes de trois variables. Comme la SINELAC n'a plus

des capitaux propres, cette étude ne nous permettra pas de faire une

visualisation de graphiques triangulaires des bilans au niveau des passifs.

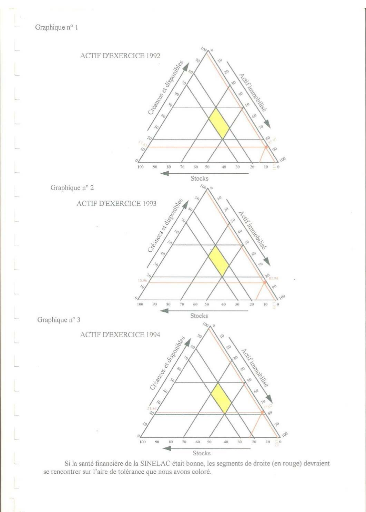

3.3. VISUALISATION DES BILANS

3.3.1. VISUALISATION DES BILANS DE LA SINELAC AU MOYEN DE

GRAPHIQUES TRIANGULAIRES

Le graphique triangulaire permet de présenter des

données dépendantes de trois variables1.

1 M. DEPREZ, M. DUVANT, op.cit., page 72

67

Si la santé de la SINELAC était bonne, les segments

de droite (en rouge) devraient se rencontrer sur l'aire de tolérance que

nous avons coloré.

3.4. L'ANALYSE DU BILAN

3.4.1. GENERALITES SUR LES RATIOS

L'analyse des ratios consiste à mesurer les situations

financières ainsi que les changements qui interviennent dans ces

situations. Un ratio indique le rapport entre deux termes.

Un ratio est un rapport combinant deux valeurs

caractéristiques extraites des documents comptables d'une entreprise. Le

ratio n'est significatif que s'il est comparé à ceux des

exercices précédents ou à ceux des entreprises

concurrentes1.

Les ratios permettent de faire l'analyse financière qui

démontre la situation financière d'une entreprise qui peut

être favorable ou défavorable.

3.4.2 . LE RATIO DE FINANCEMENT DES IMMOBILISATIONS DE LA

SINELAC

|

|

CAPITAUX PERMANENTS

|

|

|

|

|

|

|

La formule :

|

|

ACTIF OMMOBILISE

|

|

Ce ratio permet au gestionnaire financier ou aux experts de

connaître la façon dont les investissements ont été

financés.

|

Le chiffre à obtenir à l'issue de calcul doit

être égal ou supérieur à 1.

|

|

1992 :

|

61.897.911.37

|

=

|

0,96

|

|

64.284.173,63

|

|

|

|

1993 :

|

55.895.915,83

|

=

|

0,89

|

|

62.829.771,40

|

|

|

|

1994 :

|

48.075.682,99

|

=

|

0,79

|

|

61.110.174,14

|

|

|

La situation de la SINELAC n'est pas satisfaisante, elle ne

semble pas non plus être en amélioration.

1 M. DEPREZ ET M. DUVANT, op.cit., page 70.

3.4.3. LE RATIO D'AUTONOMIE FINANCIERE

|

La formule :

|

|

CAPITAUX PROPRES

|

|

|

|

|

|

|

|

DETTES

|

|

Ce ratio sert à mesurer le degré

d'indépendance financière de l'entreprise.

Pour une entreprise prospère, indépendante, les

capitaux propres doivent être supérieurs aux dettes.

1992 : -11.803.708,64 = -0,14

87.367.566,11

1993 : - 12.412.714,75 = -0,14

88.168.728.20

1994 : - 15.954.643,45 = - 0,17

94.686.807,37

Si la SINELAC dépend énormément de ses

créanciers, la situation ne semble pas être en voie

d'amélioration, au contraire.

3.4.4. LE RATIO DE LIQUIDITE GENERALE DE LA

SINELAC

|

La formule :

|

ACTIF CIRCULANT DETTES A COURT TERME

|

Le rôle de ce ratio est de déterminer la

dépendance de l'entreprise vis-à-vis des rentrées de

trésorerie. Lorsque le ratio est important, l'entreprise est moins

exposée, ce ratio doit être égal ou supérieur

à 1.

|

1992 :

|

11.279.683,84

|

=

|

0,83

|

|

13.665.946,10

|

|

|

|

1993 :

|

12.926.242,05

|

=

|

0,65

|

|

19.860.097,78

|

|

|

|

1994 :

|

17.621.989,78

|

=

|

0,57

|

|

30.656.480,93

|

|

|

Si la SINELAC ne peut pas faire face à ses dettes à

court terme avec son actif circulant, la SINELAC est dans une situation

financière critique.

N.B. : Les stocks de la SINELAC sont constitués

essentiellement des pièces de rechange.

3.4.5. LE RATIO DE TRESORERIE GLOBALE DE LA

SINELAC

|

La formule :

|

Valeurs réalisables à court terme et disponibles

Dettes à court terme

|

Ce ratio sert à indiquer la situation de

trésorerie de l'entreprise, ce ratio doit être voisin de 1 pour

que l'entreprise ne puisse pas avoir des difficultés financières

plus précisément de trésorerie, disons mieux, de

paiement.

1992 :10.439.302,73 = 0,76

|

13.665.946,10

|

|

|

|

1993 :

|

12.088.747,11

|

=

|

0,61

|

|

19.860.097,62

|

|

|

|

1994 :

|

16.818.846,02

|

=

|

0,55

|

|

30.656.480,93

|

|

|

La situation de la trésorerie de la SINELAC est

préoccupante. D'une année à une autre, elle ne

s'améliore pas.

Une règle empirique donne pour ce ratio une valeur

souhaitable1.

3.4.6. LE RATIO DE LIQUIDITE IMMEDIATE DE LA

SINELAC

|

La formule :

|

Valeurs disponibles (disponibilités)

Dette

à court terme

|

|

Ce ratio sert à mesurer la solvabilité à

vue ou immédiate de l'entreprise.

|

|

1992 :

|

2.468.369,06

|

=

|

0,18

|

|

13.665.946,10

|

|

|

|

1993 :

|

721.239,81

|

=

|

0,04

|

|

19.860.097,62

|

|

|

|

1994 :

|

111.494,92

|

=

|

0,004

|

|

30.656.480,93

|

|

|

Le niveau très faible du ratio démontre les

difficultés de paiement des dettes à court terme

immédiatement exigibles au sein de la SINELAC.

Nous avons étudié seulement les ratios qui

étaient en train de nous préoccuper pour procéder à

l'analyse économique et financière du bilan de la SINELAC. Il y a

lieu également de procéder à l'analyse fonctionnelle du

bilan.

|

|