EPIGRAPHE

« Les hommes suivent presque toujours les

routes déjà battues par d'autres, et ne se conduisent dans leurs

actions que par imitation »

Nicolas MACHIAVEL

« Au lieu de rechercher qui est

responsable des erreurs du passé, tachons d'assumer nos

responsabilités d'avenir »

John FITZGERALD KENNEDY

DEDICACE

A

mon Dieu jésus christ pour tout ce qu'il ne

cesse d'accomplir dans ma vie.

A ma grand-mère Eugénie MUYA LOKALE

partie très tôt sans gouter au fruit de son dur investissement qui

est mon éducation.

A tous ceux qui ont contribué à ma

formation

Je dédie ce mémoire, fruit d'une

longue patience

KABWE KAMIMBI F.

AVANT-PROPOS

Quelle que soit la longueur de la nuit, le jour

finit par paraitre dit-on.

Au moment de présenter ce mémoire qui

sanctionne la fin de nos études universitaires, nous éprouvons

réel plaisir et une émotion intense de pouvoir exprimer notre

reconnaissance à tous ceux qui nous ont aidées à le

rédiger.

C'est ainsi que nous pensons en premier lieu au

corps professorales, chefs de travaux et assistants de la faculté des

sciences économiques et de gestion (FASEG) de l'université de

Lubumbashi qui par leurs dévouements nous ont aidés à

devenir ce que nous sommes aujourd'hui.

Dans ce même sens d'idée, nous

exprimons notre profonde gratitude au professeur MWALABA KASANGANA Jean

Jacques, qui par amour a bien voulu accepter la direction de ce travail avec

plus de rigueur et d'intérêt, malgré ses obligations

multiples et astreignantes.

Le couronnement de notre travail est l'oeuvre de

nos parents ; frères et soeurs qui se sont sacrifiés tout le

long de notre parcours.

Que tous les amis et connaissances trouvent ici

l'expression de profonde reconnaissance et gratitude.

Que les miens avec qui nous avons partagés

les amertumes et joies découvrent à travers ces lignes nos

remerciement pour leur soutien spirituel ; matériel ;

financière et encouragement.

Nous profitons également de l'occasion pour

remercier tous ceux qui de loin ou de près ont contribué à

notre formation

KABWE KAMIMBI F.

LISTE DES ABREVIATIONS

· BCC : banque centrale du Congo

· CIRS : currency interest rate swap

· DTS : droit de tirages spéciaux

· FED : federal reserve

· FOREX : foreign exchange

· IF : institution financière

· IFB : institution financière bancaire

· IFNB : institution financière non bancaire

· ISO : organisation internationale de

standardisation

· M.C : marché de change

· M.E : Monnaie étrangère

· OPCVM : organisme de placement en commun de valeurs

mobilières

· OTC : over the counter

· SICAV : société d'investissement

à capital variable

LISTE DES TABLEAUX

· Tab No 1: les sigles monétaires

internationaux

· Tab No 2: position de change des

établissements MOULACOM

· Tab No 3: tableau de décision à prendre face

à la tendance du marché

· Tab No 4: compensation générale

· Tab No 5: calendrier des ventes et achats des devises

sur le marché de change en RDC

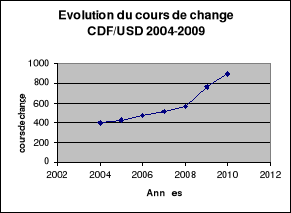

· Tab No 6: évolution du cours de change CDF /

USD (2004-2009)

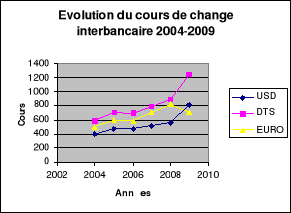

· Tab No 7: évolution du cours interbancaire de

change (2004-2009)

· Tab No 8: volume de transactions sur le marché

de change (en milliers D'USD) vue d'intervenants

· Tab No 9: avantages et inconvénients des

techniques de couverture

LISTE DES FIGURES

· Figure No 1 : compensation bilatérale

· Figure No 2 : compensation

multilatérale

· Figure No 3 : compensation

multilatérale avec centre de compensation

· Figure No 4 : clause d'indexations

proportionnelles

· Figure No 5 : exemple d'un swap de devise

· Figure No 6 : achat d'un put

· Figure No 7 : achat d'un straddle

· Figure No 8 : achat d'un strangle

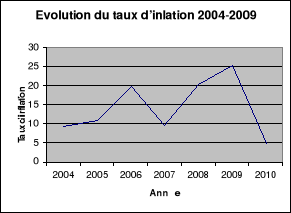

· Figure No 9 : évolution du taux

d'inflation

· Figure No 10 : évolution du cours de

change CDF / USD (2004-2009)

INTRODUCTION GENERALE

Les différentes économies nationales sont

dotées de monnaies différentes. Dès lors qu'existent entre

elles des opérations économiques (commerce international,

mouvement de capitaux) un problème de règlement se pose entre les

différents espaces monétaires.

La confrontation au marché des changes est la

première manifestation de la réalité internationale. Toute

entreprise qui exporte ou qui importe, tout particulier qui se rend à

l'étranger, toute institution financière ou non financière

qui prête, place ou emprunte sur les marchés étrangers ou

internationaux se heurte immédiatement à un problème de

change.

Observer l'évolution quotidienne des cours des devises

pourrait conduire à penser que l'irrationalité est le seul

déterminant des taux de change. La réalité est plus

complexe et nuancée, les taux d'intérêt et leur

volatilité, les taux d'inflation, les principaux soldes de la balance

des paiements, les différentiels entre les valeurs de ces variables dans

les différents pays sont les principaux déterminants des taux de

change qu'il s'agisse du taux au comptant, des taux à terme ou du prix

des options.

Depuis l'abandon du système des parités fixes,

en septembre 1981, la plupart des entreprises ont dû faire face aux

risques de change entraînés par l'instabilité permanente du

cours des monnaies.

Dès lors, la gestion des risques de change se pose avec

acuité. Elle consiste à identifier toutes les sources du risque

de change pouvant menacer les objectifs stratégiques de l'entreprise ou

inversement, représenter des opportunités susceptibles de

procurer un avantage concurrentiel.

0.1. PROBLÉMATIQUE

La problématique consiste à préciser

l'orientation des investissements en fonction de l'objet de travail, c'est

aussi un processus de réflexion, l'art d'élaborer et de poser

clairement la question à résoudre dans n'importe quel domaine de

la connaissance.1(*)

Nous pouvons ajouter que la problématique demeure une

sorte de préoccupation, c'est donc une question centrale pouvant

contenir des sous questions qui provoquent chez tout chercheur une

curiosité de comprendre ou d'expliquer qu'interpréter les faits

qui se présentent en eux-mêmes comme un problème à

résoudre.

Le risque de change apparaît dès lors que les

nations et les entreprises ont recours à une devise

étrangère pour traiter des opérations commerciales ou

financières, transfrontalières du fait de l'appréciation

ou a dépréciation de la monnaie nationale ou bien la monnaie de

référence par rapport à celle étrangère

c'est-à-dire la devise qui plus est, de la volatilité de la

monnaie de référence par rapport à la devise.

C'est ainsi que notre travail traitant la gestion de risques

de change en République démocratique du Congo, a comme

problématique la détection de risque de change ainsi que les

mécanismes de gestion de risques de change établies par les

autorités monétaires et les entreprises congolaises durant la

période sous investigation.

0.2. HYPOTHÈSES

L'hypothèse de recherche est définie comme une

idée directrice, une tentative d'explication des faits formulée

au début de la recherche et destinée à guider

l'investigation, d'être abandonné ou maintenue après les

résultats de l'observation.2(*)

Si nous devons répondre à cette

préoccupation, nous disons qu'en effet, des variations des cours de

changes vont entraîner des fluctuations de valeurs des

éléments libellés dans une devise différente de

celle que l'entreprise utilise pour établir des documents financiers.

Dans ce cas, des gains et des pertes de change vont apparaître.

Dès lors, les techniques de gestion du risque de change

apparaissent comme une condition sine qua non pour les entreprises de faire

face aux risques liés au change et même d'en tirer profit.

Les travaux élaborés par les gestionnaires et

les ratios pour déterminer la performance de l'entreprise semblent

ignorer ou bien ne semblent pas mettre en évidence l'impact des risques

de changes.

Par conséquent, les performances enregistrées

par les entreprises seraient en partie liées à la pertinence de

sa stratégie de recouvrement contre la volatilité de la monnaie

de référence par rapport à une devise qui accroît le

rendement de ces entreprises.

0.3. MÉTHODES ET

TECHNIQUES

0.3.1. Méthodes

La valeur scientifique du résultat d'une recherche est

fonction de la méthodologie et des outils de travail auxquels le

chercheur a fait recours pour analyser et expliquer le phénomène

observé.

La méthode est définie comme un ensemble de

démarches qui suit l'esprit pour découvrir et démontrer la

vérité. 3(*)

En sciences sociales et en sciences économiques

particulièrement il n'existe pas une méthode mais des

méthodes.

Cela étant, notre étude n'a pas fait exception

à cette règle ainsi pour la réalisation de ce

présent travail, nous avons recouru :

Ø A la méthode historique : c'est celle qui

consiste à chercher la causalité des faits dans leur

genèse. Cette méthode a permis de connaitre le pourquoi de

risques de change ainsi que les mécanismes de gestion de

derniers ;

Ø A la méthode analytique : qui consiste

à analyser les documents s'afférents à la

préoccupation, en l'occurrence les rapports de commission des experts,

les ouvrages, les articles ayant déjà traités le

sujet ;

Ø A la méthode inductive : qui consiste

à généraliser le résultat obtenu après

recherche dans d'autres nations ceteris paribus.

0.3.2. Techniques

A la différence de la méthode qui est

intellectuelle et mentale, la technique est le moyen que le chercheur va

utiliser en suivant le chemin tracé par les méthodes pour avoir

les données sur le terrain, la technique est au service de la

méthode.

Dans notre cas, nous avons utilisé :

Ø La technique documentaire : la consultation des

ouvrages, les manuels, des thèses, des mémoires, etc. qui ont

abordés le sujet avant nous ;

Ø La technique d'interview : qui consiste à

poser des questions verbales à une ou plusieurs personnes. L'interview

nous a permis d'obtenir certaines informations pour lesquelles les documents

sont restés muets.

0.4. INTÉRÊT ET

CHOIX DU SUJET

Cette étude, nous l'avons souhaité pour que

ça soit un repère et un recours pour les différents

acteurs du marché des changes, du commerce international, et les

chercheurs en finance afin de mieux appréhender cet environnement et

essayer d'en tirer profit.

L'évolution des taux de change peut donc influer sur la

santé économique et financière des politiques

gouvernementales mais aussi sur l'entreprise.

Pour développer leurs activités, accroître

leur marge bénéficiaire, s'adapter à la concurrence bref,

pour leur performance et leur compétitivité, les entreprises sont

confrontées à des fluctuations de monnaie.

Aussi, les politiques de gestion des risques de change

s'avèrent imminentes pour mieux appréhender l'environnement du

marché des changes.

Les idées dégagées dans notre

introduction, nous amène à l'importance et, en

général, à l'intérêt d'une politique de

gestion des risques de change pour les différents acteurs du

marché des changes et de l'entreprise, en particulier. Conscient de

l'impact des risques de changes dans les transactions commerciales et

financières des nations et des entreprises, en particulier, ou tout

simplement au particulier voyageur, nous nous sommes intéressés

à l'approfondir dans le cadre de cette étude et nous souhaitons

que ce travail soit :

Ø un outil de travail pour le gestionnaire ;

Ø un guide pour les différents acteurs du

marché des changes ;

Ø notre contribution à l'étude de la

gestion des risques de change que les générations futures

pourront s'approprier et approfondir ;

Ø enfin, une consolidation de nos connaissances sur les

théories de gestion que renferment les politiques de gestion de risques

de change.

0.5. DÉLIMITATION

SPATIO-TEMPORELLE

Notre étude est axée sur le change, les risques

de change, les politiques de couverture de risque de change, et de gestion de

ces risques de change en République Démocratique du Congo

durant la période allant de 2004 à 2009.

0.6. PLAN SOMMAIRE DU

TRAVAIL

Hormis l'introduction générale et la conclusion

générale, le travail est subdivisé en quatre

chapitres.

Le premier chapitre est

intitulé : « Généralités »,

dans ce chapitre nous aurons a parlés des différentes

définitions de concepts généraux, une étude sur les

composants du marché, des facteurs ou agents causals de risque de

change.

Le deuxième chapitre, nous traitons les

différentes politiques de couverture de risques de change, dans le

troisième chapitre intitulé : « gestion de

risque de change », nous aborderons l'étude des

différents instruments de gestion des risques de change. Ainsi pour

aboutir au quatrième chapitre

intitulé : « gestion des risques de change en

république démocratique du Congo de 2004 à

2009 », ce dernier chapitre soulèvera les types des

marchés de change existant en RDC, son fonctionnement,

l'évolution de son cours de change qui influe sur les activités

économiques pour ainsi créer les risques de change, à part

cet aspect des choses, ce chapitre donnera un cas pratique d »une

entreprise individuelle congolaise gérant les risques de change et aussi

le résultat d'une enquête menée pour trouver la proportion

des entreprise gérant ou non les risques de change ainsi que les

perspectives d'avenir pour le marché de change congolais et la gestion

des risques de change en RDC.

CHAPITRE I : GENERALITES

Dans ce chapitre nous examinerons les concepts et

définitions clés de ce travail, le change, le risque de change,

la gestion du risque de change et d'autres notions connexes.

Nous aborderons aussi l'environnement du marché de

change, les facteurs causals de risques de change et ainsi trouver la relation

taux de change-taux d'intérêt et la relation taux de change-taux

d'inflation.

SECTION I. NOTIONS

GÉNÉRALES

I.1. Le change

Le change peut être considéré comme

étant :

Une opération qui consiste à vendre ou à

acheter la monnaie d'un pays contre celle d'un autre, par un taux auquel se

fait cette opération. Le taux de change est aussi appelé cours de

change, c'est la valeur de la monnaie étrangère.4(*)

En outre, on distingue deux types de cours du change : le

cours de change officiel et le cours parallèle

a) Le cours de change

officiel

On appelle cours de change officiel celui qui est

déterminé par l'autorité compétente et il est

pratiqué sur le marché officiel.

b) Le cours de change

parallèle

Le cours de change parallèle ou cours de change libre

est le cours de change qui n'est pas officiel, c'est-à-dire qui n'est

pas fixé par l'autorité monétaire qui résulterait

des forces libres du marché selon la loi de l'offre et de la demande du

marché.

Ainsi est considéré le change, passons au risque

de change qui est l'une de vertèbre de l'ossature du notre sujet.

I.2 Le risque de change

I.2.1 Définition

Le risque de change peut être définit de

plusieurs manières selon les auteurs et chercheurs. Pour notre cas nous

avons retenues deux définitions la première

définie : « le risque de change comme étant

le risque d'un décaissement plus élevé ou d'une

entrée d'argent moindre dû à l'utilisation d'une monnaie

différente de la devise domestique, le risque de change est le risque de

perte lié aux fluctuations des cours de monnaies ».5(*)

Ce risque est supporté par les participants en position

de change. Toute fluctuation de taux de change peut-être

défavorable au favorable, se répercute négativement ou

positivement sur les flux futures espérés par

l'opérateur.

Le risque peut être généré soit par

une activité commerciale (import export) avec l'étranger, soit

par une activité financière en devises soit enfin par le

développement multinational de l'entreprise. Cette notion de

genèse de risque sera approfondie dans une autre section de ce travail

qui traitera des facteurs causals des risques de change.

Une deuxième définition qui a retenu notre

attention, c'est celle qui définie le risque par ce qui

suit : « c'est le risque que court l'entreprise de

réaliser souvent des pertes à cause des évolutions

défavorables des taux de change. Il survient suite à une

indexation de produits et charges sur des cours de change ou lorsque des

éléments d'actif et de passif sont libellés en devise. Il

y a alors détérioration de la contre-valeur en monnaie locale des

flux de recettes/règlements libellés en devises

étrangères qu'en monnaie nationale »6(*)

Eu égard de ce qui précède, il sied de

distinguer les types de risque de change.

I.2.2 Types des risques

Il existe essentiellement trois types de risque de

change :

Ø les risques résultants des opérations

commerciales ;

Ø les risques provenant des activités

financières ;

Ø les risques liés aux investissements à

l'étranger. Tous ces risques seront étudiés dans la

troisième section.

I.3. La gestion du risque de

change

La gestion du risque de change est un des problèmes

les plus ardus auxquels sont confrontés les responsables des finances

des entreprises ouvertes à l'international c'est-à-dire

évoluant dans l'import-export.

Les fluctuations désordonnées des monnaies ont

pour conséquences d'accroitre la difficulté de prévision

en matière d'évolution des cours de change, et par

conséquent celle de gestion du risque de change7(*)

De ce fait le trésorier, le financier de l'entreprise

doit déterminer une stratégie afin de se protéger contre

le risque de change. La stratégie dépend de plusieurs

paramètre dont ;

Ø Le degré d'aversion pour le risque ;

Ø Le gout du risque ;

Ø L'indifférence au risque ;

Ø Et les résultats de la prévision faite

par les spécialistes.

1.3.1. Stratégies de

gestion de risques de change

Après ces paramètres indiquant le niveau

d'aversion, de gout du risque, il nous est utile de présenter les

différentes stratégies employées pour gérer le

risque de change.

On distingue principalement trois stratégies de gestion

du risque de change :

Ø La non couverture

Cette stratégie consiste à laisser la position

de change de l'entreprise ouverte sans couvertures.

Cette approche peut être adaptée à

l'entreprise traitant avec des devises stables, ou si elle arrive à

reporter la totalité du risque sur son partenaire par une clause dans le

contrat.

Dans le cas où l'entreprise recourt à une devise

instable dans le but de réaliser un gain de change. Dans ce cas, elle

correspond à une attitude spéculative.

Dans certains cas aussi, se protéger contre le risque

de change peut coûter cher que la protection n'en vont pas la peine.

Ø La couverture systématique

Elle consiste à se couvrir automatiquement dès

qu'apparait un engagement ou un avoir en devises.

Elle permet donc d'éliminer totalement le risque de

change dès sa naissance.8(*)

Cette stratégie est conseillée dans le cas

où l'entreprise traiterait avec des clients provenant des pays divers,

offrent des devises volatiles. Dans ce cas, les méthodes de couverture

telles que la compensation sont impossibles à mettre en place ce qui

oblige l'entreprise, si celle-ci veut se couvrir contre les risques de change,

à prendre une couverture automatique.

Cette stratégie n'est pas toujours spécifique

pour l'entreprise dans la mesure où elle peut présenter des

inconvénients :

Ø Les coûts de couverture sont très

élevés ;

Ø La possibilité de perte

d'opportunités ;

Ø La couverture sélective.

Cette stratégie suppose l'application des

critères déterminant la sélection du risque correspondant

à un niveau d'acceptation du risque ainsi qu'à une anticipation

sur l'évolution des cours de change.

Tout au long de cette section, nous avons vu les

différentes notions sur les concepts clés de notre

mémoire, passons à la deuxième qui parle des composants ou

environnement du marché de change.

SECTION II. LE

MARCHÉ DE CHANGE

II.1. Définition

Le marché de change par définition est un

marché où s'échangent des devises, dont le prix est le

taux de change.

Le marché de change est le lieu abstrait (non

géographique) où s'effectuent les transactions sur les devises.

Intégré au plan mondial, impliquant toutes les places

financières, il fonctionne de façon permanente 24 heures sur

24.9(*)

II.2. Les intervenants et les

instruments échangés

Les intervenants sur le marché de change sont :

Ø Les banques ;

Ø Les IF et les IFNB ;

Ø Les traders (market makers)

Ø Les cambistes ;

Ø Les banques centrales ;

Ø Les clients ;

Pour ce qui est d'instruments de change on a :

Ø Les billets de banque ;

Ø Les chèques de voyage ;

Ø Les lettres de change ;

Ø Virements interbancaire ;

Ø Actifs financiers ;

Ø Etc.

Ainsi, nous distinguons le change manuel qui comprend les

billets de banque et les chèques de voyage au change scriptural qui est

un produit immatériel transmissible par un papier, il s'agit du virement

bancaire et de tous les actifs financiers émis par les institutions

financières.

II.3. Les composants du

marché de change

II.3.1. Le marché au

comptant (spot)

Le marché au comptant, appelé aussi

« marché spot » est le marché sur lequel les

devises sont échangés entre banques. Le marché est

qualifié de comptant. Les opérations d'achat et de vente

s'effectuent au jour du cours de transaction mais les livraisons des devises

s'effectuent dans les deux jours ouvrables (48 h)10(*).

Il existe deux types d'opérations sur le marché

des changes au comptant : les opérations de change au comptant et

les opérations de crédit en devise.

Il n'existe pas de marché organisé pour ce type

d'opérations sur crédit en devises c'est un marché de

gré à gré (over the counter) tandis que l'autre

bénéficie d'un marché organisé.

a. Modalités de

cotation

Le change se fait de manière instantanée de ce

fait, nous distinguons trois formes de cotation :

1. Cotation à l'incertaine

Cette cotation se fait entre une unité de monnaie

étrangère contre des unités de la monnaie locale.

Par exemple USD/CDF

1USD/CDF 920

2. Cotation certaine

Celle-ci se traduit par l'opération d'une unité

de monnaie locale contre des unités de monnaie

étrangère.

1 CDF/USD = 1/90 = 0,0010

Donc 1 CDF = 0,0010 USD

3. Cotation croisée

C'est une cotation entre trois devises essentiellement pour

trouver un cours de devises pour une monnaie quelconque.

USD/CDF = 920

USD/U€ = 0,7692

CDF/U€ = 920/0,7692

U€/CDF = 1196,04

Le cours d'une devise représente le prix d'une devise

par rapport à une autre. Cette cotation résulte de la

confrontation des demandes (par les importateurs, les emprunteurs de devises,

les touristes qui se rendent à l'étranger, les investisseurs

à l'étranger) et des offres (par les exportateurs, les

prêteurs de devises, les touristes qui viennent dans le pays, les

investisseurs qui rapatrient des fonds).

Le cours d'achat est le prix auquel la banque est prête

à acheter des devises. Inversement, le cours de vente est le prix

demandé par la banque pour vendre la devise.

II.3.2. Le marché de

dépôt

C'est le marché sur lequel se traitent les

opérations de trésorerie en devises sous forme d'emprunts et de

prêts. Ce marché appelé aussi marché interbancaire

est organisé selon des règles précises quant aux cours,

aux durées et aux calculs d'intérêts.

Le marché des changes interbancaires

bénéficie d'une grande liquidité grâce à la

diversité de ses interventions.

Selon leur degré d'aversion ou du goût pour le

risque, nous pouvons citer six intervenants dans ce marché11(*), les banques commerciales et

d'investissements, les IFNB, les courtiers, les entreprises multinationales,

les banques centrales et la clientèle privée.

II.3.2.1. Les banques

commerciales et d'investissement

Les banques commerciales qui sont des acteurs historiques de

ce marché avec 50% des transactions enregistrés aujourd'hui.

Elles sont les plus grands opérateurs sur le

marché de changes. Il s'agit pour la plupart d'entre elles de banques

commerciales mais aussi des banques d'investissement.

Les banques opèrent sur le marché des changes

par l'intermédiaire des spécialistes appelés

cambistes.12(*)

II.3.2.2. Les institutions

financière non bancaires

Depuis un certain temps, les institutions financières

non bancaires sont devenues des opérateurs actifs et externes sur le

marché de change.

Les institutions financières non bancaires des groupes

industriels interviennent pour le compte de leurs maisons et des filiales, mais

ces groupes intermédiaires pour la plupart continuent à

travailler avec les banques car leurs filiales financières n'ont pas

toujours les fonds suffisants pour effectuer de très grosses

transactions et la technicité requise pour réaliser certaines

opérations.

Les investisseurs institutionnels sont les plus importants

participants non bancaires. Ces investisseurs sont :

Ø Les fonds de pension ;

Ø Les caisses de retraite ;

Ø Les sociétés d'assurance ;

Ø Les fonds gérés par le compte de

tiers ;

Ø Les mutuals funds (conceptions

américaines) ;

Ø Les OPCVM (conception française),

Ø Les units trusts (conception anglaise) ;

Ø Les hedge funds ;

Ø Les départements des banques commerciales

chargées de la gestion de la fortune de leur clientèle

privée (bank trust département) ;

Ø Et les SICAV.

Leurs transactions représentent 30% du total des

transactions effectuées sur le marché.

II.3.2.3. Les banques

centrales

Les banques centrales n'interviennent pas

régulièrement sur le marché des changes, mais quand elles

le font c'est généralement de manière massive, ainsi que

réguler les opérations sur le marché.

Néanmoins, certaines banques centrales refusent

d'intervenir sur le marché en estimant que ses achats et ventes

déstabiliseraient le marché des changes. Telle a

été la position de la FED jusqu'en septembre 1985, mais cette

position s'est modifiée sensiblement depuis.

II.3.2.4. La

clientèle

La clientèle privée n'intervient pas directement

sur le marché des changes, elle achète et vend des devises en

s'adressant aux banques commerciales qui ont des activités importantes

sur ce marché. La clientèle privée regroupe 3

catégories d'opérateurs :

Ø Les investisseurs particuliers ;

Ø Les entreprises industrielles et commerciales,

ainsi que les institutions financières ne disposant pas de fonds propres

requis pour participer directement à ce marché.

II.3.2.5. Les entreprises

multinationales

Sous ce vocable d'entreprises, peuvent être

classés indifféremment les sociétés commerciales et

industrielles, mais aussi les financiers non bancaires, les compagnies

d'assurance voir les petites banques qui ne sont pas présentes en

permanence sur le marché13(*).

Les entreprises n'ont pas la possibilité d'intervenir

directement sur le marché, elles le font par l'intermédiaire des

banques et des courtiers.

II.3.2.6. Les courtiers

Les courtiers (brokers) jouent le rôle

d'intermédiaires et d'informateurs sur la marché des changes. Par

conséquent, ils ne prennent aucune position et sont

rémunérés à la commission14(*).

Ils centralisent les ordres d'achat et de vente de leurs

clients ; c'est ainsi qu'ils permettent un rapprochement entre l'offre et

la demande, tout en assurant l'anonymat des transactions sur le marché.

Ainsi, les courtiers contribuent au développement de la fluidité

du marché.

II.3.2.7. Les principales

devises négociées

Il y a une graduation dans l'importance des différentes

devises utilisées sur le marché des changes le dollar

américain (USD) constitue la monnaie de référence. L'euro

(Euro) et le yen (JPY) ont une dimension internationale, ce sont les devises

qui font au dollar américain. La livre sterling (GBP), le franc suisse

(CHF), le dollar australien (AUD), font statut comparable et sont

négociés aussi sur les places financières.

II.3.2.8. Les sigles

monétaires internationaux

L'ISO a harmonisé les sigles monétaires

internationaux au moyen d'un cadre alphabétique constitué de deux

caractères servant à identifier le pays et d'un indicateur de

l'unité monétaire.

Tableau n°1 les sigles monétaires

internationaux

|

Monnaies

|

Sigles

|

|

Franc congolais

|

CDF

|

|

Euro

|

EUR

|

|

Dollar américain

|

USD

|

|

Livre sterling

|

GBP

|

|

Franc suisse

|

CHF

|

|

Dollar Hongkongais

|

HKD

|

|

Couronne Suédoise

|

SEK

|

|

Yen Japonais

|

JPY

|

Source :

www.google.com

II.4. Le marché

à terme

Le marché de change à terme ou

« forward market » est un marché sur lequel les

opérateurs négocient un échange de devises, pour un

montant et à un cours déterminés immédiatement,

mais dont la livraison n'aura lieu que dans un délai

prédéterminé, supérieur à deux jours

ouvrables15(*).

Les opérations de change à terme ne sont jamais

cotées en bourse. Le marché à terme stricto sensu n'existe

pas. En effet, il n'ya pas de marché des devises à terme, mais

simplement un mécanisme de couverture du risque de change lié aux

opérations du commerce extérieur ou les opérations

financières16(*).

II.5. Les comportements sur le

marché de change

Sur le marché de change on distingue les comportements

suivants :

Ø La spéculation :

Elle consiste à prendre volontairement une position

dans l'espoir de réaliser un bénéfice du fait de

l'évolution des cours.17(*)

La justification du gain réalisé par le

spéculateur se trouve dans la prise du risque, cette dernière se

traduit directement sur la durée de la prise de position. On distingue

les scalpers, les Day-to-Day et les long terms traders qui débouchent

leurs positions respectivement en quelques minutes, en fin de journée et

sur des horizons plus lointaines,

Ø La couverture

La couverture (headging) consiste à se protéger

contre les fluctuations des cours de change. Elle correspond à la prise

d'une position inverse à celle générée par

l'activité normale de l'entreprise et de ce fait, le risque est

transféré au marché.

Le Headger a une très forte aversion au risque. Il

couvre systématiquement ses positions car il préfère se

priver des opportunités de gain plutôt que d'enregistrer des

pertes.

Ø L'arbitrage

Consiste à repérer des imperfections du

marché et d'en tirer profit sans aucune prise de risque.

Ø Le Market-making

La fonction principale de teneur de marché est de se

porter contrepartie sur un instrument financier donné, un couple de

devises par exemple, pour régulariser le marché.

Il affiche en permanence une fourchette de prix bid-ask

(achat-vente) sur laquelle il s'engage à traiter pour un volume

donné. Il joue sur le spread pour constituer son profit.

SECTION III. LES FACTEURS

CAUSALS DES RISQUES DE CHANGE

Dans cette section, nous allons parler des facteurs qui

causent le risque de change. De ce fait, nous distinguons principalement quatre

facteurs qui provoquent le risque de change.

III.1. Les risques de change

liés aux opérations financières

Toute entreprise qui prête ou emprunte en devises

étrangers à court, moyen ou long terme s'expose à un

risque de change.

Une entreprise, en empruntant, crée une

appréciation de la devise dans laquelle est libellé son emprunt,

car elle pouvait être amenée à payer un montant plus

élevé que celui qu'elle a contracté.

Egalement, une entreprise qui prête prend le risque de

voir déprécier la devise dans laquelle elle a libellé son

prêt, ce qui aura pour effet de diminuer le capital qui lui sera

remboursé.

III.2. Les risques de change

liés aux opérations commerciales

Une entreprise, une institution quelconque qui réalise

des transactions commerciales libellées en devise est soumise à

un cours différents de celui qui a été retenu au moment de

l'engagement de la transaction.

Le risque de change est dû au décalage de temps

qui peut exister entre le règlement de la transaction et de l'engagement

de cette transaction.

III.3. Les risques de change

aux opérations d'investissements transfrontaliers

L'échange ou l'investissement réalisé

à l'étranger peuvent engendrer plusieurs types de risques. Ces

risques de change peuvent porter soit sur les flux financiers provenant des

filiales par exemple, le paiement des devises ou des redevances, soit porter

sur la valeur des actifs possédés à l'étranger et

la conversion de la valeur de ces actifs en monnaie nationale dans le comptes

consolidés.

III.4. Les risques liés

aux opérations économiques

Le risque de change économique est lié au futur

de l'entreprise. Par définition, il est donc difficile à

apprécier et à mesurer. En effet, il s'agit de prendre en compte

toutes les conséquences que pourra avoir une variation du taux de change

sur une entreprise, c'est-à-dire sur ses coûts de production, sur

son chiffre d'affaires. La rentabilité de l'entreprise et sa

compétitivité peuvent être remises en cause du fait des

variations de change. Le risque de change économique est parfois

appelé risque de compétitivité, risque induit ou encore

risque industriel.

III.5. Les risques liés

à la situation socio-politique

Le risque apparait souvent dans les périodes dits de

troubles politiques par exemple dus à une guerre civile, à la

menace terroriste, ainsi que des révolutions qui accompagnent une

dépréciation de la monnaie locale face à une devise

étrangère18(*).

Cette situation est souvent l'apanage des pays africains, du

moyen orient et d'autres nations de l'Europe de l'Est.

SECTION IV. MESURE DU

RISQUE

La mesure du risque de change s'effectue à travers

plusieurs méthodes

Ø La mesure de marge

Cette méthode permet d'apprécier à

travers la marque d'intérêt l'impact de variationrs adverse du

risque de change sur la stabilité de l'entreprise.

Elle se pratique par cette formule19(*) :

mb = (Ta - Tb) + (Co/Cn-1) (1+Ta)

Où :

v mb : C'est la marque exprimée en devise B

v Ta : taux d'intérêt de la devise A

v Tb : taux d'intérêt de la devise B

v Co : cours d'achat au comptant de la devise B

v Ca : cours d'achat à terme de la devise B

Ø Mesure de volume

Ø Mesure de valeur

Le risque de change peut être encore mesuré par

deux éléments ci-après :

IV.1. Le cours de change de

référence

La détermination d'un cours de change de

référence (ou de valorisation) est très importante dans la

mesure où elle permet de connaitre la contre-valeur du montant pour

lequel l'entreprise s'est engagée.

Les cours de change qui sont à retenir pour la

valorisation du risque de change, dès sa naissance, dans une approche

transactionnelle sont les cours de marché.

IV.2. La position de change

La position de change résulte d'opérations

commerciales et financières libellées en devises

étrangères. Elle est déterminée par

échéance et par devise. Elle permet d'apprécier

l'exposition de l'entreprise au risque de change à un moment

donné et de contrôler la mise en application opérationnelle

de la politique de couverture et des principes de gestion définis.

Pour chaque devise concernée, la position de change

d'une entreprise est égale au solde des engagements reçus et des

engagements donnés exprimés dans cette monnaie.20(*)

La position de change regroupe le solde actuel et tous les

flux futurs, commerciaux et financiers21(*).

IV.3. Relation taux

d'intérêt- taux de change-taux d'inflation

Etant donné que le taux de change subit plusieurs

pressions extérieures au marché de change, il sied de montrer les

relations existants entre les trois variables taux d'intérêt, taux

de change et le taux d'inflation.

IV.3.1. Relation taux

d'intérêt-taux de change

La relation entre le taux d'intérêt et le taux de

change est sans doute l'une des plus difficiles à identifier.

En effet, en dehors de la relation d'équilibre

donnée par la parité des taux d'intérêt, il est

à priori impossible de déterminer une relation univoque entre ces

deux variables.

Une hausse du taux d'intérêt domestique peut

aussi bien s'accompagner d'une appréciation de la monnaie domestique que

de sa dépréciation.22(*)

IV.3.2. Relation taux

d'inflation-taux de change

Si le taux de change au comptant d'une monnaie est d'une

manière générale déterminée par la loi de

l'offre et de la demande, il dépend plus spécifiquement des

facteurs économiques et financiers comme le solde de la balance de

paiement du taux d'intérêt et du taux d'inflation

principalement.23(*)

Pour mieux saisir la relation entre le taux d'inflation et le

taux de change, on recourt à la théorie de la parité de

pouvoir d'achat de CASSEL qui a souligné en 1918 que le taux de change

entre deux monnaies A et B évolue en fonction du pouvoir d'achat

respectif de ces deux devises considérées.

Illustrons cela par un exemple concret, admettons que le

pouvoir d'achat du CDF se dégrade par rapport à celui de l'USD

sachant que le taux d'inflation congolais est supérieur à celui

des USA. Ainsi, la valeur du CDF par rapport au USD sur le marché de

change se réajustera afin de rendre identiques, ces pouvoirs d'achat de

ces deux monnaies.

Après ce chapitre qui a passé en revue ces

différentes notions du marché de change, de risques de change,

des facteurs causant le risque de change.

Passons dès à présent au chapitre suivant

qui traitera la politique de couverture.

CHAPITRE II : POLITIQUE DE COUVERTURE DES RISQUES

DE CHANGES

Il sied de noter que le risque de change peut entrainer un

gain ou une perte, à cet effet jetons un regard à la politique de

couverture du risque de change.

SECTION I. POLITIQUE DE

COUVERTURE

A partir de l'instant où un agent économique

commence à exercer avec l'international, des activités

liés à la transaction ou autres transferts mettant en exergue un

devise ; celui-ci doit s'inquiéter de la politique de couverture

à mettre en place pour se prémunir contre le risque de change

lié aux ventes et achats futures en devise. Ce risque n'apparait pas

d'une manière immédiate au moment de la facturation.

Ce risque doit être pris en compte avant

l'émission de l'offre, ou de l'appel d'offre qui plus il est important

que l'opération économique se fixe des seuils de tolérance

face à ce risque.

I.1. La détermination

des seuils de tolérance

L'entreprise ou l'agent économique doit

déterminer ses propres seuils de tolérance face au risque de

change de transaction.

Trois possibilités s'offrent à elle selon les

situations :

La non couverture, la couverture systématique et la

couverture sélective (déjà étudiés dans le

premier chapitre, section I.3.1. Stratégies de gestion de risque de

change)

I.2. La position de change

Comme nous l'avions dit au premier chapitre la position de

change est l'inventaire de toutes les opérations comptables en devises

avec l'étranger. Elle est liée aux avoirs et dettes de

l'entreprise exprimées en devises.

Elle recouvre les créances sur client , les

dépôts en devises, les achats ou ventes à terme, les dettes

fournisseurs.

Calculée plus ou moins régulièrement

selon la fréquence des opérations commerciales et

financières de l'entreprise elle peut se présenter sous forme

suivants (en supposant que les avoirs et engagements arrivent à

échéance au même moment).

Tableau n°2 : Position de change des

établissements MOULACOM

|

Libellés des opérations

|

Montant en CDF

|

Cours USD/CDF de l'opération

|

Valorisation en USD

|

|

Avoirs

|

|

|

|

|

Créances détenues sur des tiers

|

900.000

|

768,84

|

1170

|

|

Dépôts ou prêts en devises

|

10.000.000

|

768,84

|

1300

|

|

Achats

|

65597428,8

|

783,98

|

83672,32

|

|

(a) Total avoirs valorises au cours moyen

|

67497428,8

|

773,70

|

87239,79

|

|

B. Engagements

|

|

|

|

|

Dettes clients

|

1287894,6

|

827,50

|

1556,36

|

|

Emprunte en devises

|

3000500

|

794,44

|

3776,87

|

|

Vente à terme

|

83597439,8

|

786,77

|

10620,72

|

|

(b) Total engagement valorisé

|

87885834,4

|

802,88

|

109463,22

|

|

Position de change nette (a-b) au cours moyen

|

-20388405,6

|

788,29

|

25864,09

|

Source : nous-mêmes à

partir de rapport d'activités trimestrielles (avril à juillet

2008) des Etablissements MULACOM.

N.B. Cours moyen valorisés :

moyenne des cours pondérés =

Où Ci : cours de ventes des devises

La position de change ainsi déterminé est

dite :

Ø Nulle ou fermée si les engagements sont

égaux aux avoirs ;

Ø Ouverte s'il ya différence entre engagements

et avoirs.

Ø La position est appelée

« longue » s'il y a un excédent de créance en

devises et « courte » (comme dans notre tableau) si

l'excédent correspond à des dettes.

Une entreprise en position courte par rapport à une

devise redoute la hausse de cette devise car en cas de hausse, elle devrait

rembourser ses dettes à un cours supérieur à celui auquel

elle a emprunté.

Une entreprise en position longue s'inquiète lorsqu'il

y a baisse du cours de la devise de facturation car ses créances lui

seront remboursées à un cours inférieur à celui

auquel elle a prêtée.

N.B. Une entreprise essentiellement

exportatrice aura toujours une position de change dite longue tandis qu'une

entreprise essentiellement importatrice aura toujours une position de change

dite courte.

La position de change détermine réellement le

risque encouru par l'entreprise. C'est sur cette position que l'entreprise

court un risque de perte ou gain à une variation des cours de longue

période.

Les cours à prendre en compte pour valoriser les

opérations déterminant la position de change peuvent être

les suivantes.

Ø Les cours du jour de l'entrée en risque de

change (ordre, commande, facture,...) ;

Ø Le cours à terme ;

Ø Le cours de prêt ou de l'emprunt en

devise ;

La position de change doit répondre à trois

critères :

Ø Elle doit être fiable : toutes les

modifications y sont intégrées dans les plus brefs

délais ;

Ø Elle doit être claire : facile à

lire et à mettre à jour ;

Ø Elle doit être actualisée, il doit

s'agir d'un calcul quotidien24(*).

La position globale de change peut s'analyser en deux sous

ensembles : la position « opérationnelle » et

la « position « structurelle ».

Ø La position de change opérationnelle, ou

positon de change de transaction regroupe l'ensemble des opérations

commerciales ou financières qui donnent lieu dans un avenir proche et

prévisible à un flux de devises contre la monnaie locale.

Les écarts de conversion correspondant à des

gains et à des pertes latents de change, sont, de façon

générale pris en charge ou en produits dans le résultat de

l'exercice ;

Ø La position de change structurelle regroupe

l'ensemble des éléments constituant des investissements à

plus ou moins long terme tels que les investissements immobilisées et

qui normalement ne doivent pas donner lieu dans un futur proche et

prévisible à un flux de devises.

Les écarts de conversion constatés sur les

éléments structurels sont différés et ne sont pas

pris en compte sur le résultat de l'exercice.

Une fois la position nette au cours du jour

évaluée, il est souhaitable d'estimer l'évolution des taux

de change. Cette estimation sert de base aux décisions qui seront prises

en matière de gestion du risque.

SECTION II. LES

DÉTERMINANTS ET PRÉVISIONS DES TAUX DE CHANGE

Les déterminants de l'évolution du taux de

change et les techniques de prévision sont au coeur des

préoccupations de tout opérateur intervenant sur le

marché.

Cette section apportera réponses à cette

préoccupation

II.1. Mécanismes de

formation de cours

La caractéristique essentielle du marché de

change est l'instabilité permanente ou, si l'on préfère,

la recherche incessante d'un équilibre qui n'est jamais

véritablement atteint.

Il est quasiment impossible d'identifier

précisément le niveau d'équilibre dit

« normal » car le change doit être

considéré comme variable endogène ou dépendante de

la politique économique d'un Etat (système de taux flottant) et

non plus comme la variable explicative ou exogène (parité

fixe).

II.2. Les facteurs influant sur

l'évolution des cours de change

Pour les devises librement négociés,

l'évolution du cours de change obéît avant tout à la

loi de l'offre et de la demande. La devise dont la demande est forte va

naturellement s'apprécier. Il s'agit ici de définir les facteurs

influant sur l'offre et la demande de devises. La balance commerciale, les

investissements financiers et industriels à long terme, les taux

d'intérêts à court terme ; le taux d'inflation.

II.3. La prévision de

l'évolution des cours de change

Certes, la prévision est une opération

délicate dont les résultats ne sont a jamais exacts, mais

s'introduire sur le marché de change sans anticiper une évolution

des taux de change est aussi une source de danger.

La prévision de l'évolution des cours de change

peut se réaliser à partir de deux méthodes principalement

l'analyse économique et l'analyse statistique.

II.3.1. L'analyse

économique

Elle se fonde sur l'observation des agrégats et des

indices économiques pouvant influencer les cours de change de la devise

étudiée. Par ces variables (4) qui sont particulièrement

importantes :

a) Le différentiel de taux d'inflation entre les deux

pays partenaires. Le pays ayant le taux d'inflation le plus élevé

verra une pression à la baisse de s'exercer sur sa monnaie afin de

conserver la parité des pouvoirs d'achat.

b) L'écart des taux d'intérêts réel

(taux d'intérêt moins taux d'inflation).Les capitaux ont tendance

à se placer dans les monnaies des pays offrant la

rémunération la plus avantageuse. Cet afflux de capitaux a pour

conséquence une hausse de la devise.

c) L'appréciation des situations

économiques : sociales, financiers, politiques du pays. Ce

critère inclut un facteur psychologique important, l'évolution de

la capacité des dirigeants à mettre en oeuvre des politiques

économiques et monétaires rigoureuses sans être

discrédités aux yeux de la population ;

d) L'excédent ou le déficit de la balance des

paiements la balance des paiements permet de prévoir l'évolution

des cours de change des déficits constants de la balance des paiements

ont généralement des effets défavorables sur les cours de

la devise du pays dont la balance est déficitaire.

II.3.2. Analyse

statistique

L'analyse statistique ou analyse technique est une

méthode qui permet une prévision généralement

à court terme en s'appuyant sur le comportement passé des taux de

change.

Il existe plusieurs méthodes utilisées dans

l'analyse statistique25(*).

a) La méthode

mathématique

Avec la méthode des variables aléatoires

sous-jacentes à une évolution de cours ;

b) La méthode

analytique

Fondée sur la moyenne mobile des cotations durant une

période plus ou moins longue (d'une semaine à un an) ;

c) La méthode

graphique ou chartisme, chartiste

La méthode graphique consiste à observer et

à lire les graphiques car ces derniers synthétisent le

marché. Les appliquant du chartisme déduisent haussières

ou baissières, des zones de résistance ou encore de segments

d'achat et de vente à partir de graphiques et des figures

caractéristiques (la tête et les épaules ou le double

bottom, etc.) qui se reproduisent.

d) L'analyse

systématique

Elle réunit un ensemble de techniques

mathématiques et statistiques assistées par ordinateur.

Ces techniques font appel aux anciennes observations afin de

prédire le futur le plus proche. Parmi ces techniques, nous

citions : la moyenne mobile, les lissages exponentiels simples, de Winter

ou de Holt.

Les quatre méthodes pratiquées dans l'analyse

statistique partent du principe que le passé dispose des données

pour prévoir l'avenir et ceci quelque en soit le terme ; aussi

peuvent elles être utilisées pour des prévisions à

brève échéance.

A ces deux analyses peut s'ajouter l'analyse monétaire

qui se basera à regarder l'évolution des taux de change en

partant de l'évolution monétaire.

Après ce chapitre qui a traité la politique de

cours de change, passons au suivant qui est la colonne vertébrale et la

moelle épinière de notre travail.

CHAPITRE III : GESTION DES RISQUES DE

CHANGE

Les entreprises importatrices et exportatrices voient leur

rentabilité très influencée par les variations de la

valeur des devises.

Ces influences amènent les entreprises à prendre

en considération des techniques pour la gestion de leur risque de

change.

Les principales influences sont la mondialisation de

l'économie et l'interdépendance des marchés.

Au demeurant, les entreprises sont amenées à

prendre en charge le risque de change.

SECTION I. LES INSTRUMENTS

TRADITIONNELS INTERNES DE COUVERTURE DE RISQUE DE CHANGE

Les instruments traditionnels internes sont des techniques de

gestion de risque de change mises en place par l'entreprise elle-même

sans recourir au monde extérieur.

Parmi ces instruments on distingue :

I.1. La réduction du

volume des dettes et des créances en monnaie

étrangères

Cette technique est utilisée par l'entreprise en

réduisant ses créances et dettes en monnaies

étrangères dans la mesure du possible et en suggérant

à ses fournisseurs et clients une facturation en monnaie locale en lieu

et place des monnaies étrangères.

Cette méthode fonctionne selon le principe que :

« Si l'on ne peut contrôler les effets du risque que l'on

court, il faut éliminer les causes », c'est-à-dire si

l'entreprise ne maitrise pas la gestion du risque de change ne voudra pas s'y

exposer.

Tout de même cette méthode a un

inconvénient, qui est celui que le seul partenaire étranger

(fournisseur ou client) assurera ce risque.

I.2. Le choix de la devise de

facturation

Comme on vient de le dire ci-haut que le choix de facturation

en monnaie nationale peut entrainer un inconvénient celui que l'un ou

l'autre partenaire supportera seul le risque de change.

Sachant que les intérêts de l'importateur et de

l'exportateur sont diamétralement opposés. Ces deux partenaires

doivent chercher une monnaie de référence pour faciliter les

échanges.

Ainsi dans plusieurs cas l'on remarquerait que l'USD est

souvent pris comme monnaie de référence dans le commerce

international, ou autres activités mettant en jeu des institutions aux

personnes ayant des monnaies différentes.

L'indexation de la devise de facturation à un panier de

devises (DTS) peut être un outil de partage du risque entre l'importateur

et l'exportateur.

Néanmoins, il existe une autre forme de facturation qui

consiste en la facturation en plusieurs monnaies.

Cette méthode permet de partager le risque entre les

deux partenaires et compenser les pertes éventuelles sur une monnaie par

des gains sur une autre.26(*)

L'entreprise doit tenir compte de divers

éléments dans le choix de sa monnaie de facturation. Ces

éléments sont soit endogènes ou exogènes à

l'entreprise.

Etudions d'abord les critères

endogènes :

a. Comprennent une position de change de sens contraire par la

devise envisagée, elle annule ainsi son risque de change ;

b. Lui permettent un financement à faible taux

d'intérêt ou bien à court terme favorable ;

c. Augmentent ses capacités de négociation

auprès de son banquier qui préfère nombre des transactions

avec d'importants volumes unitaires libellés en une ou deux devises.

A Côté des

critères endogènes, il ya aussi des critères

exogènes :

Ø La zone géographique : certains pour des

raisons de proximité, de relation historique et/ou financières

ayant pour habitude de commercer une devise donnée. Cette relation peut

être rencontrée dans les pays d'Afrique subsaharienne,

l'Amérique latine, l'Asie du sud-est et le moyen orient pour l'USD.

L'Euro dans la zone Euro et le Maghreb et puis l'Afrique de

l'ouest ;

La Livre sterling (GBP) dans les pays du

Commonwealth ;

Ø Le marché des changes du pays acheteur :

parfois on se retrouve qu'il n'existe pas de marché de change dans le

pays acheteur.

Ø Dans ce cas l'importateur a des difficultés

à se procurer la devise des paiements auprès des banques locales

et peut être mené à refuser la transaction commerciale.

Ø Et enfin la législation des changes : il

peut arriver que pour des raisons politiques et autres qu'un pays impose leur

monnaie nationale dans les opérations de ventes et des achats avec

l'étranger.

I.3. La compensation des

positions de change opposées

Cette technique consiste à utiliser les mêmes

devises à l'export et à l'import afin de réduire

naturellement l'exposition au risque de change dans une devise.

Pour une entreprise qui facture ses clients en USD pour avoir

acheté ses matières premières par contrainte en USD, se

verra diminuer le risque de change en recourant au marché de change et

réaliser des économies en termes de spread et de commission de

change.

La compensation s'établit à partir du tableau de

position de change en recourant à un cours de couverture interne auquel

seront valorisées les opérations en sens opposés.

Lorsque la compensation est faite entre les entreprises ou

filiales d'un même groupe, la compensation des positions opposées

repose sur des véritables contrats à terme entre-elles.27(*)

Eu égard à ce qui précède, on dira

que la compensation nécessite la mise en place d'un compte en devises

sur lequel les encaissements viendront couvrir le décaissement.

I.4. L'auto-couverture

Cette technique consiste en la détention

simultanée d'une dette et d'une créance libellés dans la

même devise. Cela veut dire que l'entreprise peut payer ses dettes avec

les fonds encaissés lors de mobilisation des ces créances

libellées dans la même devise.

Il ya un avantage et un inconvénient dans l'application

de la technique.

L'avantage et un inconvénient dans l'application de la

technique.

L'avantage serait que cela évite le risque de change

dû aux variations des cours à très court terme, tandis que

l'inconvénient ou la limite est que rarement on trouve une entreprise

ayant des dettes et créances libellés dans une même devise,

et ayant un même échéancier.

I.5. L'action sur les

délais

Cette technique consiste à agir sur les délais

de règlement en devises étrangères.

On distingue deux types de catégories de cette

technique : la technique termaillage et l'escompte financier.

I.5.1. Le termaillage

Le termaillage consiste à accélérer ou

retarder ses paiements en devises étrangères selon les

prévisions et les évolutions de hausse ou baisse des cours de

change, en fonction bien évidemment, de l'incidence éventuelle

des agios.28(*)

Les situations suivantes peuvent se présenter :

a. Si l'exportateur anticipe une appréciation de la

devise de sa facturation, il retardera l'encaissement de sa créance pour

bénéficier d'un cours futur plus avantageux.

b. A l'inverse, s'il anticipe une dépréciation

il va accélérer l'encaissement des créances.

c. Admettons que l'importateur se trouve en une situation

telle que la devise de facturation s'apprécie, il tentera d'anticiper

son règlement, et dans le cas contraire il va retarder son

règlement pour pouvoir bénéficier d'un cours plus

avantageux.

Ceci dit, illustrons ces différentes situations par un

tableau décisionnel face à l'une ou l'autre tendance des cours du

marché de change.

Tableau n°3 Tableau de décision à

prendre face à la tendance du marché

|

TENDANCE DU MARCHE

|

IMPORTATEUR

|

EXPORTATEUR

|

|

LA DEVISE S'APPRECIE

|

ACCELERE LE PAIEMENT

|

RETARDE LE PAIEMENT

|

|

LA DEVISE SE DEPRECIE

|

RETARDE LE PAIEMENT

|

ACCELERE LE PAIEMENT

|

Source : Nous-mêmes à

partir de la procédure dite de termaillage « leads »

and « lags » qui consiste à faire varier les termes

de paiement afin de bénéficier de l'évolution favorable

des cours de change.

Les leads correspondent à des paiements

anticipés tandis que les lags sont des paiements retardés ou

différés.

I.5.2. L'escompte

financier

L'escompte financier est une méthode utilisée

par l'exportateur pour réduire le délai de sa créance. Il

peut accorder un escompte à son débiteur pour paiement

anticipé afin de bénéficier d'un paiement au comptant le

montant de cet escompte consiste le coût de couverture de

l'exportation.

Ce coût est calculé à partir de la formule

suivante :

Coût de couverture de l'exportateur = prix-taux * Nombre

de jours

NB. - Nombres de jours est en base

annuelle

- Il faut prendre en compte (ou soustraire) les

intérêts éventuels que l'exportateur perçoit en

plaçant ses liquidités sur le marché ou les

intérêts qu'il paye en empruntant sur le marché.

I.6. Le netting ou compensation

interne de position

La compensation interne des positions ou netting consiste en

une compensation des créances et des dettes réciproques entre les

filiales d'un même groupe.

L'objectif du netting étant de rationnaliser les flux

de règlement à l'intérieur d'un groupe par une

réduction des volumes transférés d'une

société à l'autre.29(*)

Il existe plusieurs formes de netting.

I.6.1. Le netting

bilatéral

Il est appliqué par les firmes dans des cas

exceptionnels, il consiste à la compensation entre deux entreprises qui

sont en relation commerciale entre elles des ventes réciproques.

C'est le cas quand une société vend à un

client étranger des produits, ce client s'approvisionne dans cette

même entreprise.

Illustrons cela par un exemple : soit une

société britannique ayant deux filiales, une au

Sénégal et une autre en RDC.

La filiale Sénégalaise possède une

créance d'EURO 100.000 sur la filiale congolaise, qui à son tour

possède une créance d'USD 250.000 sur la filiale

sénégalaise.

Il faut donc d'abord trouver une monnaie ou devise unique pour

cette compensation.

Sachant que 1EUR = 1,30 USD

On change les EUR du Sénégal en dollars USD ou

vice versa.

100.000 EUR x 1,30 = 130.000 USD

250.000 USD / 1,30 = 192.307 EUR

Si on compense en USD on aura

250.000 - 130.000 = 120.000 USD qui représente la

couverture du risque de change détenue par la filiale congolaise.

Si on compense en EUR, on aura aussi :

192.307 - 100.000 = 92307 EUR, qui est la couverture du

risque, et ainsi que la créance détenue par la filiale congolaise

sur la filiale sénégalaise.

Figue n°1 Compensation

bilatérale

Avant compensation

Filiale sénégalaise

Filiale congolaise

192.307 EUR

100.000 EUR

Après compensation

92.307 EUR

I.6.2. La compensation

multilatérale

La compensation multilatérale ou

« clearning » est identique à celui de la

compensation bilatérale, sauf que les clearning se fait entre plusieurs

filiales avec plusieurs transactions.

En considérant une entreprise telle que FIRST QUANTUM

minerals Ltd qui a des filiales en Mauritanie(GUELB), au Congo (RDC :

KASANSHI, LONSHI, BWANA MINING, FRONTIER, COMISA) et en Australie (FGM)

Figure 2. Compensation multilatérale

simple

350.000 USD

KANSASHI

BWANA

MINING

LONSHI

FILIALE DE MAURITANIE

(GUELB)

100.000

130.000

800.000 USD

290.000

238.000

100.000

Avant compensation

100.000

270.000

50.000

710.000

20.000

La compensation multilatérale consiste à faire

apparaitre une seule position entre les filiales deux à deux,

jusqu'à trouver la position nette totale à la couverture.

- F.KANSASHI et F. BWANA MINING

800.000 - 350.000 = 450.000 détenu par BWANA MINING

- F. KANSASHI et F. LONSHI

290.000 - 238.000 = 52.000 détenu par KANSASHI

- F. KANSASHI et F. GUELB

100.000 - 20.000 = 80.000 détenu par KANSASHI

Rien que pour la filiale KANSASHI on aura :

450.000 - 52.000 - 80.000 = 318.000, ce qui veut dire que la

filiale KANSASHI doit se couvrir à la hauteur de 318.00, qu'elle doit

aux autres filiales. Et pour les autres filiales, c'est la même

procédure,

Après compensation

450.000 USD

KANSASHI

BWANA

MINING

LONSHI

FILIALE DE MAURITANIE

(GUELB)

30.000

52.000

50.000

80.000

440.000

A la compensation multilatérale simple, nous pouvons

ajouter la compensation avec un centre de compensation.

Figure n°3 : Compensation

multilatérale avec centre de compensation

Centre de compensation

F. KANSANSHI

F. BWANA MINING

F. LONSHI

F. MAURITANIE

60.000

100.000

38.000

385.000

Après la compensation au centre de compensation il se

dégage ce qui suit :

Tableau n° 4 : COMPENSATION

GENERALE

|

FILIALES

|

CREANCES

|

DETTES

|

|

MAURITANIE

|

|

100.000 USD

|

|

LONSHI

|

358.000 USD

|

|

|

KANSANSHI

|

|

318.000 USD

|

|

BWANA

|

60.000 USD

|

|

|

TOTAL

|

418.000 USD

|

418.000 USD

|

Source : Nous-mêmes à

partir de. Données du rapport annuel 2006 de first quantum minerals

Commentaires

A première vue nous disons que les créances

égalisent les dettes, ce qui n'est pas toujours le cas dans d'autres

situations.

Les créances détenus : c'est-à-dire

que les filiales qui les détiennent doivent les mobilisent tendis que

les dettes doivent être payées.

I.6.3. Les centres de

refacturation

Dans cette méthode, les différentes filiales du

groupe ne sont pas en contact avec leurs clients, elles établissent

leurs factures à l'ordre du centre de refacturation qui regèlera

leurs factures dans leurs monnaies de référence.

C'est le centre de refacturation qui se fait payer par les

clients.

Compte tenu des paiements au centre de refacturation les

entreprises sont couverts contre les risques de changes et ces derniers sont

reportés sur le centre, qui prend en compte tous les paiements intra et

extra groupe.

I.6.4. Le Pooling ou la

mise en commun

Le Pooling ou la mise en commun fonctionne de la même

manière que le centre de refacturation à quelques petites

différences près.

Les différences résident dans ce qui

suit :

Ø Les excédents en devise de certains filiales

sont utilisées pour financer les besoins en devises des autres

filiales ;

Ø Le besoin minimal en devise dans chaque filiale est

réduit.

I.7 Les clauses d'indexations

contractuelles

Les clauses d'indexation rédigés dans le contrat

d'achat ou de vente internationale visent à prévoir

contractuellement les modalités de partage du risque de transaction

entre l'acheteur et le vendeur sous l'hypothèse qu'une variation des

cours de la devise choisie par les parties interviendrait, d'une manière

générale il n'existe pas des clauses d'indexation parfaite ou

type.

A titre d'information nous citerons quelques exemples de

modalités selon lesquelles elles peuvent être employées.

I.7.1. Les clauses

d'indexation proportionnelles

La clause d'indexation proportionnelle est au taux fixe

consiste en une retombée totale de la variation du cours de la devise

sur la contre valeur de la somme à payer.

Si le cours de la monnaie de facturation augmente, le prix

baisse et si le cours baisse le prix augmente.

Figure n° 4 clauses d'indexation

x x x

x x x

C3 C1

C1 C3 Cours

et

P1

Prix

P2 -

P1

P1

P1 -

L'inconvénient de cette modalité est qu'un seul

partenaire subira le risque.

I.7.2. Les clauses

d'indexation proportionnelles avec franchise

L'indexation proportionnelle avec franchise consiste en un

corollaire de la variation du cours de devise sur le prix mais, uniquement

au-delà d'un seuil déterminé conjointement entre

l'importateur et exportateur.

I.7.3 La clause de risque

partage

Cette clause consiste en une répartition du risque de

change entre les deux parties au cas où le cours de l'un ou l'autre

varié d'une façon défavorable. Souvent ce risque est

partagé en 50% mais on peut négocier un autre pourcentage.

I.7.4. La clause multi

devise

Cette clause est aussi appelée clause de change

multiples, elle permet de libeller le montant des contrats dans plusieurs

devises.

C'est au jour de l'échéance que l'un de

contractant choisira la devise de règlement.

A toutes ces clauses on peut ajoutés :

- la clause d'adaptation des prix proportionnels aux

fluctuations des cours de change

- la clause d'option de devise : elle permet à un

contractant de choisir au préalable une devise de facturation sous

l'hypothèse que la devise du contrat serait inférieur ou

supérieur à un certains cours.

En effet touts les instruments traditionnels interne de

couverture de risque permettent la gestion du risque, mais ils demeurent

techniquement difficiles à les mettre en oeuvre. Ce qui conduit les

décideurs de s'orientés vers les instruments traditionnels

externe de couverture du risque.

SECTION II : LES

INSTRUMENTS TRADITIONNELS EXTERNES

Contrairement aux instruments traditionnels internes de

couverture du risque de change, les instruments traditionnels externes ont

recours à des institutions ou organismes externes à l'entreprise,

pour la permettre de bien gérer le risque de change.

II.I. Les avances et les

dépôts en devises

II.I.I. Les avances en

devises

L'exportateur emprunte à son banquier une somme en

devise équivalent à la créance qu'il détient sur

son client étranger ou à la valeur actuelle de celle-ci pour une

durée au moins égale à l'échéance de sa

mobilisation de créance.

Ces devises empruntées seront convertis au comptant en

monnaies et la banque facturera l'exportateur à des

intérêts calculés à partir du taux interbancaire

majoré d'une marge.

Emprunt

Paiement

Exportateur

Paiements

Créances

Importateur

Banque

Bien plus qu'une simple technique de couverture les avances en

devises constituent un crédit de trésorerie en devise à

court terme et un financement pour l'exportateur.30(*)

II.I.2. Les

dépôts en devises

A l'inverse des avances en devises, les dépôts en

devise sont souvent utilisés par les importateurs.

A supposer qu'un importateur ayant une position courte en

devises accepte au comptant et prête à son banquier

l'équivalent de sa dette extérieure sur une durée plus ou

moins égale au délai du crédit fournisseur.

La banque rémunérera le prêt au aux

interbancaire de la devise considérée et l'importateur payera son

fournisseur é l'échéance avec les devises

remboursées par son banquier.

Le fait d'acheter au comptant élimine le risque de

change.

II.2. Polices ou contrats

d'assurances

L'entreprise peut se couvrir du risque de change en recourant

aux compagnies d'assurances ces contrats d'assurances permettront aux

entreprises exportatrices essentiellement d'établir leurs prix de vente

et de passer des contrats en devises sans courir le risque de variation des

cours de change.

II.3. Le change à

terme

Le change à terme est un accord portant sur l'achat ou

la vente d'un montant défini d'une devise contre une autre à un

cours fermé et définit31(*), l'échange aura lieu ultérieurement

à une date déterminée.

Cours à terme : Cours au comptant et gains de

terme

Cette technique permet d'éliminer le risque de change

(position de change courte) par l'achat des devises auprès d'une banque

et dans le cas d'une position de change longue on le fera par une

opération de vente de devises.

Le cours à terme dépend des trois

facteurs :

Ø Le cours au comptant du jour de

l'engagement ;

Ø L'échéance de

l'opération ;

Ø Et enfin le différentiel de taux

d'intérêt entre les deux devises ;

La différence relevée entre le cours au comptant

et le cours à terme c'est le différentiel de taux

d'intérêt de deux devises, elle s'appelle « points de

terme » ou « points de SWAP ».

L'opération de change à terme peut être

remise en cause par l'entreprise si la transaction n'aboutie pas comme

prévue.

Considérant un environnement fluctuant comme celui

où les entreprises évoluent on peut distinguer d'autres types de

couverture à terme :

Ø L'annulation : elle intervient lorsque

l'opération n'a pas aboutie, alors on reprend l'opération

à zéro tout en gardant les conditions initiales, mais toutefois

le changement peut provoquer un gain ou une perte qui sera

répercuté sur le client et non la banque.

Ø La levée anticipée : consiste

à avancer la date de l'échéance par rapport à la

date initiale.

Ø La prorogation : à l'inverse de la

levée anticipée, celle-ci consiste à retarder la date de

l'échéance par rapport à celle prévue

initialement.

Il ne suffira pas d'étudier les instruments

traditionnels internes de couverture du risque de change, passons à la

section qui traite sur un sujet aussi passionnant que le

précédent intitulé les instruments modernes (internes et

externes) de gestion de risque de change.

SECTION III : LES

INSTRUMENTS MODERNES DE COUVERTURE DU RISQUE DE CHANGE.

Les changements économiques et financiers qu'a connu le

monde ont suscité des besoins nouveaux de couverture de risque,

d'où l'apparition des instruments modernes de couverture du risque de

change.

Dans cette section il sera question d'étudier les

nouvelles techniques qui sont les futurs, les swaps et les options qui sont

appelés aussi produits dérivés.

III.I. Les contrats de futures

sur devises

Les contrats de futures sur devises sont des contrats au terme

desquels les opérateurs s'engagent à acheter ou à vendre

une certaine quantité des devises, à un cours et à une

date fixés à l'avance.32(*)

Les contrats de futurs ont des spécificités ou

caractéristiques suivant :

· La standardisation des contrats :

les contrats futurs sont standardisés en matière de montant et

d'échéance. L'USD est négocié contre un certain

nombre de devises.

· La négociabilité :

ces contrats sont traités sur un marché organisé et puis

l'acheteur et le vendeur ne traite pas directement avec son partenaire mais

passe plutôt par intermédiaire.

L'avantage avec les contrats de futures et qu'ils ne sont pas

fermes. L'opérateur peut dénouer à tout moment son contrat

par une opération inverse sans qu'il y ait aucune livraison de

devises.

· L'existence d'une chambre de

compensation : cette chambre sert de régler ou compenser

les comptes de l'acheteur ou du vendeur, et puis elle s'occupe de la livraison

des fonds et de la collecte des données. Par conséquent, le

risque de contre partie est éliminé.

· La garantie et la marge : Au

moment de la vente ou de l'achat du contrat future, le contractant se doit de

déposer une garantie appelée CAUTION. Cette caution peut aller

jusqu'à 4% du montant du contrat appelé aussi dépôt

de garantie (margin).

Pendant la période qui sépare la signature du

contrat à la livraison des devises, on doit tenir compte de fluctuation

du cours de change, c'est-à-dire la fluctuation fait apparaitre des

pertes ou bénéfices.

Si le solde du compte passe en dessous d'un certain seuil

minimum, un appel de fonds est adressé à l'opérateur et en

vertu duquel un dépôt supplémentaire à hauteur du

niveau exigé. Par contre, si le solde du compte de dépôt

dépasse, le niveau requis l'opérateur peut retirer le

supplément.

Pour mieux expliquer la théorie ci-dessus, illustrons