|

REPUBLIQUE DU BENIN

°°°°°°°

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET DE LA

RECHERCHE SCIENTIFIQUE

°°°°°°°

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

°°°°°°°

DIPLOME D'ETUDE SUPERIEURE SPECIALISEE

OPTION

THEME

ANALYSE DU MECANISME DE MOBILISATION DES

RESSOURCES PAR LES MUNICIPALITES : Cas de la commune

d'Abomey-Calavi

REALISE ET SOUTENU PAR :

Monsieur Tonassoumi

Thierry Comlan B. TONOU

MAITRE DE STAGE

Monsieur Zacharie GBODJEYEDO

DIRECTEUR DES RESSOURCES A LA MAIRIE D'ABOMEY-CALAVI

ANNEE UNIVERSITAIRE : 2006-2007

INTRODUCTION

les questions de financement des entités publiques en

Afrique revêtent une importance particulière depuis quelques

années, ceci en raison du désengagement progressif de l'Etat des

secteurs productifs de l'économie. Ce désengagement s'inscrit

dans un mouvement général de rationalisation et de transparence

en matière de gestion des finances publiques. Ce qui se traduit, pour

les dirigeants, par l'application effective des principes de la bonne

gouvernance.

Par conséquent, il s'est avéré

nécessaire de procéder à la redistribution des rôles

au sein de l'appareil étatique. Cette redistribution de rôles

nécessite que soient clairement identifiés les domaines de

compétences de chacun des acteurs. C'est ainsi, qu'à l'instar de

plusieurs pays du tiers monde, notamment ceux de l'UEMOA, le Bénin s'est

résolument engagé dans le processus de décentralisation au

début de l'année 2003.

L'objectif poursuivi est de renforcer la démocratie

à la base, de rapprocher l'administration des administrés et de

promouvoir le développement local. Le transfert des

responsabilités relatives à la prestation des services de l'Etat

central aux collectivités locales, a fait naître la

nécessité nouvelle de disposer des sources de revenus locales

durables. Offrir un niveau de services adéquat peut être difficile

pour les instances locales rurales qui ont d'ordinaire une assiette fiscale

réduite par rapport aux centres urbains.

L'une des raisons principales de la décentralisation

est d'accroître l'efficience et l'efficacité

générale en permettant aux collectivités de renforcer leur

sensibilité, leur responsabilité à l'égard des

citoyens et l'efficacité de la production et de la fourniture de

services. Le processus de décentralisation est donc essentiel pour que

les instances locales puissent jouer un rôle actif et important en termes

de gouvernance locale.

La décentralisation des pouvoirs doit donc être

accompagnée de recettes suffisantes pour garantir le financement

adéquat des responsabilités de gouvernance locale. Des

décisions doivent être prises quant aux sources de recettes qui

devraient être destinées à l'usage exclusif des

collectivités locales à celles qui pourraient faire l'objet d'un

partage entre les différents niveaux du gouvernement. Les recettes

provenant des subventions et des transferts intergouvernementaux jouent un

rôle important dans les finances des instances locales de la plupart des

pays.

Le débat sur le transfert des moyens nécessaires

au financement des charges liées aux compétences

transférées par l'Etat aux collectivités publiques

décentralisées, dans le cadre de la politique de

décentralisation, est donc toujours d'actualité.

Dans ce contexte actuel de décentralisation et de

transfert des compétences aux pouvoirs locaux et dans le prolongement

des réflexions relatives au renforcement des ressources des

collectivités locales, gage d'une croissance économique durable

des dites économies, nous estimons nécessaire de nous pencher sur

ce sujet en analysant le problème de la mobilisation des ressources de

la de la commune d'Abomey-Calavi.

Notre étude comporte quatre chapitres :

- CHAPITRE I: CADRE PHYSIQUE, INSTITUTIONNEL ET REGLEMENTAIRE.

- CHAPITRE II : CADRE THEORIQUE ET METHODOLOGUIQUE DE

L'ETUDE.

- CHAPITRE III : CONSTAT DE LA FAIBLESSE DES RESSOURCES

FINANCIERES DE LA COMMUNES D'ABOMEY-CALAVI.

- CHAPITRE IV : NOUVELLES DYNAMIQUES POUR UNE AMELIORATION

DES RESSOURCES FINANCIERES DE LA COMMUNE D'ABOMEY-CALAVI.

CHAPITRE I : CADRE

PHYSIQUE, INSTITUTIONNEL ET REGLEMENTAIRE

Ce chapitre présente les cadres physiques,

institutionnels et réglementaires de l'étude.

SECTION I : CADRE

PHYSIQUE DE L'ETUDE

Nous allons dans cette section présenter l'état

des lieux descriptifs de la commune, l'administration communale, la situation

économique et la situation sociocommunautaire de la commune

d'Abomey-Calavi.

PARAGRAPHE I : ETAT DES

LIEUX DESCRIPTIFS DE LA COMMUNES

La commune d'Abomey-Calavi, est située au sud de la

République du Bénin et du département de l'Atlantique.

Elle est limitée au nord par la commune de Zè, au sud par

l'océan Atlantique, à l'est par les communes de Sô-Ava et

de Cotonou, et à l'ouest par les communes de Tori-Bossito et de Ouidah.

C'est la commune la plus vaste du département de l'Atlantique dont elle

occupe plus de 20%. Elle s'étend sur une superficie de 539 Km2 1(*) représentant 0,47%

2(*) de la superficie

nationale du Bénin.

A- RELIEF, SOLS ET

VEGETATION

La commune d'Abomey-Calavi a un relief peu accidenté.

Ses principaux traits caractéristiques sont : une bande sablonneuse avec

des cordons littoraux, un plateau de terre de barre et des dépressions.

La partie septentrionale de la mairie est caractérisée par des

dépressions rencontrées le long de la rivière Sô.

La plus grande partie du territoire de la commune

d'Abomey-Calavi est occupée par des sols ferrugineux tropicaux et des

sols sablonneux. Les sols hydro morphes très inondables n'occupent

qu'une petite partie au nord du territoire. Les terres cultivables sont

estimées à 464,5 Km2, mais subissent une forte

pression du faite des implantations des habitations.

Le couvert végétal de la commune varie selon les

zones traversées. Ainsi, on y rencontre la mangrove à

palétuviers dans la zone côtière, une savane

dégradée sur le plateau, des cultures maraîchères le

long des marais et un groupement herbeux dans les marécages et le long

des berges du lac `'Nokoué''.

B- CLIMAT ET

HYDROGRAPHIE

Le climat est de type subéquatorial marqué par

deux saisons pluvieuses et deux saisons sèches réparties

approximativement de la façon suivante :

ü une grande saison des pluies de mi-mars à

mi-juillet ;

ü une petite saison sèche mi-août à

mi-septembre ;

ü une petite saison des pluies de mi-septembre à

mi-décembre ;

ü une grande saison sèche de mi-décembre

à mi-mars.

La pluviométrie de la localité est de 1200 mm et

se décompose comme suit :

ü 700 à 800 mm pour la grande saison ;

ü 400 à 500 mm pour la petite saison.

Le réseau hydrographique est constitué

essentiellement de deux plans d'eau que sont le lac `'Nokoué'' et la

lagune côtière. Par ailleurs, la commune dispose d'une

façade maritime juxtaposée à la lagune

côtière, des marais, des ruisseaux et des marécages.

C- POPULATIONS ET

DEMOGRAPHIE

La population de la commune Abomey-Calavi est estimée

à 307.745 habitants (RGPH, 2002) soit 21% de la population des

départements de l'Atlantique et du Littoral. 74,12% de cette population

vivent dans les centres urbains et 25,88% dans les milieux ruraux. Les femmes

représentent 51,37% de la population totale de la commune.3(*)

D'une densité moyenne de 571 habitants par Km²,

cette population est inégalement répartie dans les neuf

arrondissements. L'arrondissement de `'Godomey'' concentre à lui seul

plus de la moitié de la population de toute la commune. Par contre, les

arrondissements de `'Togba'' et de `'Kpanroun'' sont les moins peuplés.

La croissance démographique est de 5,84% en milieu urbain et de 2,89% en

milieu rural.4(*)

La commune d'Abomey-Calavi subit aujourd'hui l'influence de la

proximité de Cotonou, la capitale économique.

L'ethnie dominante dans la commune est le `'Aïzo'', mais

les migrations récentes ont favorisé l'installation d'autres

ethnies telles que les `'Fon'', les `'Toffin'', les `'Yoruba'', les `'Nagot'',

les `'Goun'', etc.

Les religions les plus pratiquées sont le

christianisme, les religions traditionnelles, l'islam, etc.

PARAGRAPHE II :

L'ADMINISTRATION COMMUNALE

Conformément à l'article 7 de la loi 97-028 du

15-01-99 portant organisation territoriale de la République du BENIN,

la commune d'Abomey-Calavi compte soixante dix (70) villages et quartiers de

ville dirigés par des chefs de villages ou de quartiers de ville et

répartis sur neuf (09) arrondissements que sont : Calavi Centre,

Godomey, Akassato, Zinvié, Ouèdo, Togba, Hêvié,

Kpanroun et Golo-Djigbé.

Chacun des arrondissements est dirigé par un chef

d'arrondissement (CA) élu.

La mairie d'Abomey-Calavi est composée de la plupart

des services prévus par les textes régissant le fonctionnement

des communes en République du Bénin. Elle emploie à la

date du 31 mars 2008 cent quarante un (141) agents répartis comme

suit : 5(*)

ü Cinq (05) agents permanents de l'Etat émargeant

au budget national;

ü Quatre (04) agents permanents des préfectures

émargeant sur le budget de la préfecture ;

ü Un (01) agent contractuel de l'Etat

émargeant au budget national;

ü Cent trente un (131) agents, émargeant sur le

budget de la collectivité locale, dont 66 permanents et 65

contractuels ;

La mairie est organisée à deux niveaux :

les services communaux et les services infra communaux.

A- LES SERVICES COMMUNAUX

Ils sont placés sous l'autorité directe du

maire et se composent du Secrétariat Particulier qui est

chargé des travaux de secrétariat à caractère

confidentiel du Maire ; de la Cellule de la Communication et du Protocole

chargée de l'élaboration et de la mise en oeuvre de la

politique de communication locale du Maire ; du Contrôle de Gestion

Interne qui est chargé du respect des normes, règles et

procédures de travail en vigueur sur toute l'étendue de la

Commune ; du Conseil Juridique chargé du suivi des dossiers

contentieux et litigieux estimés sensibles par le Maire ; du

Secrétariat des adjoints au Maire chargé des travaux de

secrétariat de ces derniers ; de la Cellule de Passation des

Marchés qui est chargée du contrôle de la

conformité de l'application des procédures régissant les

marchés publics de travaux et d'études ; de

l'émission de propositions d'adjudication au Maire afin

d'éclairer sa prise de décision d'attribution des marchés

communaux ; du Secrétariat Général animé

principalement par un Secrétaire général secondé

par un adjoint. Il veille au bon fonctionnement des services administratifs

communaux.

Les directions techniques permettent à la mairie de

mener à bien ses activités. Ce sont : la Direction des

Ressources (DR) qui a pour attributions l'élaboration,

l'exécution et le suivi du budget communal ; la Direction des

Services Techniques (DST) ayant pour missions principales d'organiser et de

coordonner les interventions techniques de la Mairie sur le terrain, la

Direction du Développement Local et de la Promotion Economique (DDLPE),

qui a pour missions principales la planification, la prospection et la

promotion économique et enfin la Direction des Services à la

Population (DSP) qui a pour attribution la police administrative, les affaires

sanitaires, sociales, culturelles et religieuses.

B- LES SERVICES INFRA COMMUNAUX

Ce sont les services communaux déconcentrés

créés au niveau de chaque arrondissement. Ils se composent des

Secrétariats Administratifs d'Arrondissement et des Bureaux d'Etat

Civil.

PARAGRAPHE III : SITUATION

ECONOMIQUE

Les secteurs économiques sont ceux

générateurs d'emplois et de revenus. Il s'agit de l'agriculture,

de l'élevage, de la pêche, de la transformation et de l'artisanat,

les ressources naturelles, le commerce, l'industrie, le tourisme et

hôtellerie, etc. La vie économique est animée par deux

marchés quotidiens et neuf (09) périodiques, des

supermarchés et des boutiques.

A- AGRICULTURE ET L'ELEVAGE

La principale activité menée dans la commune est

la production agricole. Plusieurs fermes de grandes superficies sont

exploitées pour diverses cultures. L'existence des bas-fonds, des

pâturages, des organisations d'agriculteurs et d'éleveurs et des

structures d'encadrement et de financement, est à la base d'une

diversité de spéculations (maïs, manioc, ananas, arachide,

riz, palmier à huile, sorgho etc.) et d'un cheptel diversifié

(bovin, caprin, porcin, ovin, volaille, lapins et aulacodes).

La forte réduction des terres cultivables, le sous

équipement des producteurs, la divagation des animaux et l'accès

difficile aux crédits constituent les contraintes majeures pour les

producteurs. En dépit de la disponibilité de fourrage, de

résidus de récolte et des points d'eau, l'élevage est

considéré comme une activité secondaire et

bénéficie malheureusement d'un faible encadrement technique. Par

ailleurs, la forte prévalence des maladies animales (pestes porcine et

grippe aviaire) et l'importation massive des produits d'élevage oeufs et

produits congelés (volaille et viande) constituent des menaces pour ce

secteur.

B- PECHE

La pêche est peu développée dans la

commune bien que des potentialités existent : plans d'eau riches en

poissons et exploitables (lac `'Nokoué'', façade maritime) et la

disponibilité de bas-fonds pouvant abriter des trous à poissons.

L'utilisation des engins prohibés (filets à petites mailles),

l'encombrement du lac `'Nokoué'' dus à l'installation des

`'acadjas'' induisent la baisse de la production halieutique.

C- GESTION DES RESSOURCES NATURELLES

La commune dispose d'une grande diversité de ressources

naturelles peu exploitées aux fins de développement, à

savoir : des bas-fonds, des sols latéritiques et argileux, des terres de

barre, et d'eau potable, des forêts classées (580ha), 98Km6(*) de cours d'eau et un

accès à l'Océan Atlantique.

Les carrières de sable, de gravier et de

latérite généralement peu organisées et peu

contrôlées sont exploitées par les populations. Elles sont

par endroits à la base de la dégradation des sols et de

l'environnement.

D- COMMERCE ET INDUSTRIE

Le potentiel commercial d'Abomey-Calavi est lié

à l'abondance de produits agropastoraux (cultures vivrières,

poissons, bétail, volaille).

Par ailleurs, on enregistre dans la commune onze (11)

marchés locaux, quarante un (41) hangars et trois mille quatre cent

trente trois (3433) boutiques et autres magasins. L'industrie est encore

à l'étape embryonnaire et est encore tributaire des

microcrédits.

La proximité de Cotonou, l'existence de palmeraies,

quelques unités de panification, de transformation de manioc en ses

dérivés étoffent ce secteur.

E- TRANSFORMATION ET ARTISANAT

La transformation est en grande partie assurée par les

femmes soit individuellement soit en groupements. Quant à l'artisanat,

il regroupe aussi bien des femmes que des hommes.

Si la disponibilité des matières

premières agricoles et la maîtrise des techniques de

transformation artisanale, constituent des atouts, le sous-équipement

des transformatrices et des artisans, la faible diversification des produits et

l'accès difficile au crédit compromet le développement de

ces secteurs.

F- TOURISME ET HOTELLERIE

La commune d'Abomey-Calavi dispose de très peu de sites

touristiques de grande affluence à l'image de la cité lacustre de

`'Ganvié''. Cependant, les palais royaux de Calavi, de

`'Hêvié'', la façade maritime, les forêts

sacrées, les couvents, etc. constituent des sites à valoriser

à des fins touristiques. En ce qui concerne le secteur hôtelier,

la proximité de Cotonou limite les possibilités de son

développement.

PARAGRAPHE IV : SITUATION

SOCIOCOMMUNAUTAIRE

A- SANTE ET PROTECTION SOCIALE

L'existence et le fonctionnement de centres de santé

dans tous les arrondissements, d'un Centre de Promotion Sociale (CPS), de

pharmacies et une pharmacopée traditionnelle constituent des atouts de

la commune. On note également la présence d'un hôpital de

zone à Abomey-Calavi et de l'hôpital `'La Croix'' de

Zinvié.

Mais tout cela n'empêche pas pour autant la persistance

des problèmes de santé et des comportements à risque. Les

maladies les plus fréquentes sont le paludisme, les maladies hydriques

et les infections respiratoires et les IST/VIH-SIDA. Cette situation est

liée, entre autres, au sous-équipement des centres de

santé, au nombre insuffisant de personnel qualifié etc.

Toutefois, l'organisation des campagnes de sensibilisation et de vaccination et

la présence de structures d'appui et autres ONG contribuent un temps

soit peu à soulager les populations sur le plan sanitaire.

B- EDUCATION ET ALPHABETISATION

D'après les résultats du diagnostic fait en

septembre 2004, le taux de scolarisation est supérieur à

90%7(*) contre 96%8(*) au plan national et on

dénombre un nombre élevé d'établissements scolaires

privés dans la commune, la présence de cantines scolaires dans

certaines écoles et de structures d'appui à l'éducation.

Toutefois, la situation scolaire de la commune d'Abomey-Calavi

n'est pas reluisante. En effet, les infrastructures scolaires sont à

plus de 42% 9(*)en mauvais

état ou en matériaux précaires ; les écoles

primaires publiques (EPP) sont sous-équipées et le nombre de

personnel qualifié est insuffisant avec une forte disparité.

Le ratio enseignant/écolier est de 1/5610(*) (contre 1/50 selon les normes

EQF) Pendant qu'il y a plusieurs enseignants dans une même classe dans

les arrondissements urbains, les écoles primaires publiques des autres

arrondissements souffrent d'une pénurie criarde. A cela, s'ajoute

l'insuffisance de manuels scolaires : il y a un livre pour plus de 6

écoliers.

La commune d'Abomey-Calavi abrite la première

université du Bénin (UAC) et regorge de plusieurs

établissements secondaires, publics et privés, d'enseignement

général, technique et professionnel.

En ce qui concerne l'alphabétisation, il y a 29 centres

d'alphabétisation dans la Commune. Si le nombre de centre est

insuffisant, il importe également de signaler que le nombre d'apprenants

par centre est assez faible (en moyenne 10 apprenant (es) par centre).

C- EQUIPEMENTS SOCIAUX

L'existence d'espace pouvant abriter des infrastructures

sociocommunautaires et la disponibilité d'un plan directeur de

référence pour le plateau d'Abomey-Calavi sont des atouts pouvant

permettre de doter la commune d'un minimum d'équipements

sociocommunautaires.

La lenteur des opérations de lotissement ralentit la

viabilisation de la commune. En effet, on note une faible couverture de la

commune par les réseaux électriques et d'adduction d'eau.

Seulement 17 villages/quartiers sur 70 sont électrifiés et on

dénombre 86 forages à pompe manuelle, 66 puits modernes et 4

Adductions d'eau villageoise (AEV) ; 14 villages /quartiers sur 70 sont

desservis par le réseau d'adduction d'eau de la SONEB et la

majorité est concentrée dans les arrondissements de Godomey et

d'Abomey-Calavi.11(*)

De même, il y a une faible couverture de la commune par

le réseau téléphonique conventionnel. Mais quelques

perspectives existent à savoir les projets d'extension des

réseaux téléphoniques conventionnel et GSM, et des

réseaux d'électricité et d'adduction d'eau par la SBEE

/SONEB qui constituent des opportunités à saisir par les

autorités locales pour le développement de leur communes.

D- SECURITE

La sécurité est assurée par quatre

unités à savoir deux postes de gendarmerie et deux commissariats

de police dans les arrondissements de Calavi-Centre et de Godomey. Vu

l'étendue de la commune, il s'en suit une faible couverture par les

services de sécurité (gendarmerie et police).

En outre, ces services sont sous-équipés et ont

un effectif de personnel insuffisant. La proximité de Cotonou avec son

taux élevé de criminalité, l'insuffisance

d'éclairage public dans la commune, la prolifération de la vente

et la consommation de stupéfiants, etc. sont autant de facteurs qui

engendrent une recrudescence de la criminalité dans la commune et

contribuent à ralentir son développement socioéconomique.

La Commune est actuellement confrontée à des problèmes

d'insécurité qui sont entrain d'être résolus par le

pouvoir en place.

E- TRANSPORT ET COMMUNICATION

La commune d'Abomey-Calavi est traversée par deux voies

Inter-Etats bitumées (RNIE2 et RNIE3). L'intérieur est desservi

par des pistes de desserte rurale généralement en mauvais

état dû au mauvais drainage des eaux de ruissellement.

Le réseau de communication de la commune n'est pas

très développé à cause du retard dans l'ouverture

des voies de communication, elle est aussi liée au retard et à la

lenteur des opérations de lotissement.

Par ailleurs, il y a en général une faible

couverture de la commune par les réseaux téléphoniques

(conventionnel et GSM). Toutefois, les arrondissements d'Abomey-Calavi, de

Godomey et d'Akassato semblent les mieux couverts par ces réseaux

téléphoniques. Tout cela contribue avec l'incivisme d'une partie

de la population (destruction ou vols des équipements, violation du code

de la route) à ralentir les activités économiques de la

commune.

F- CULTURE, SPORT ET LOISIRS

La commune d'Abomey-Calavi compte une forte proportion de

population de jeunes. On y rencontre aussi plusieurs groupes de musiques

traditionnelles et modernes ainsi qu'une diversité de cultes `'Vodoun''

et autres rites cultuels.

Cependant, les activités sportives, culturelles et de

loisirs sont très peu développées. Cela s'explique par

l'absence d'une politique de promotion du sport, de la culture, des loisirs et

une faible couverture en infrastructures sportives et de loisirs de la

Commune.

En effet, tous les arrondissements disposent de terrain de

sports, mais ils ne sont pas aménagés, et seuls deux

arrondissements sur neuf (Abomey-Calavi et Akassato) disposent d'une maison des

jeunes et de la culture pour les activités de loisirs. Aujourd'hui, il

y a des espaces disponibles pour la construction d'infrastructures sportives et

culturelles dans la commune.

SECTION II : CADRE INSTITUTIONNEL ET

REGLEMENTAIRE

Les cadres institutionnels, légaux et

réglementaires sont les différentes préoccupations de

cette section.

PARAGRAPHE I : CADRE

INSTITUTIONNEL

Le cadre institutionnel dans la gestion de la

décentralisation est épars. Outre le Ministère de la

Décentralisation, de la Gouvernance Locale, et de l'Aménagement

du Territoire qui est la structure de tutelle, presque tous les autres

Ministères sectoriels interviennent dans les municipalités.

Plusieurs textes de lois et de décrets

réglementent aujourd'hui le fonctionnement des municipalités en

République du Bénin.

PARAGRAPHE II : CADRE LEGAL ET REGLEMENTAIRE

A- CADRE LEGAL

La décentralisation territoriale du Bénin a pour

socle la Constitution du 11 décembre 1990 et les textes

législatifs votés par l'Assemblée Nationale.

La prescription de la décentralisation territoriale a

toujours fait l'objet de dispositions constitutionnelles depuis la

création de l'Etat moderne unitaire de l'ex-Dahomey devenu la

République du Bénin.

Les Collectivités Territoriales sont

créées par la loi12(*). Ces collectivités s'administrent librement

par un conseil élu et dans les conditions fixées par la

loi13(*). Ces

dispositions, plus que la formulation classique, constituent l'affirmation

même du principe constitutionnel définissant la

réalité du processus de décentralisation territoriale au

Bénin.

En consacrant la libre administration des Collectivités

Locales, la constitution affirme par là même, la reconnaissance de

la personnalité juridique des Collectivités Territoriales.

Elle procède ainsi à une distinction statutaire

entre ces dernières et l'Etat (collectivité centrale). Le

principe de la libre administration impose le respect des compétences de

chaque Collectivité Territoriale.

De même, la Constitution accroît la garantie

constitutionnelle au profit desdites Collectivités Territoriales en

faisant obligation à l'Etat de veiller à leur

développement harmonieux sur la base de la solidarité nationale,

des potentialités régionales et de l'équilibre

interrégional14(*).

Au total, la Constitution a préconisé une

certaine organisation des rapports entre l'Etat et la Commune.

En application des dispositions constitutionnelles, les Lois

fixant le cadre institutionnel, juridique et financier de l'Administration

Territoriale ont été votées et promulguées.

Ainsi, la loi 97-028 du 15 janvier 1999 portant organisation

de l'Administration territoriale de la République du Bénin, est

perçue comme la loi d'orientation de la réforme de

l'Administration Territoriale. En effet, comparée aux autres lois, elle

se présente, selon son contenu comme la loi indiquant les grandes

options faites par le législateur pour la réalisation de la

décentralisation au Bénin. A cela s'ajoutent les lois

d'indication plus spéciales. Ces dernières ont vocation à

apporter les précisions nécessaires, chacune dans le domaine de

compétence qu'elle couvre. Dans cette catégorie de lois, on peut

citer :

ü la loi 98-005 du 15 janvier 1999 portant organisation

des Communes à statut particulier ;

ü la loi 98-006 du 15 janvier 1999 portant régime

électoral communal et municipal en République du

Bénin ;

ü la loi 98-007 du 15 janvier 1999 portant régime

financier des Communes en République du Bénin. Elle édite

les règles et procédures devant présider à la

gestion des finances des collectivités

décentralisées ;

ü la loi 97-029 du 15 janvier 1999 portant organisation

des Communes en République du Bénin.

Nous ne saurons terminer cette présentation du cadre

légal de la décentralisation territoriale au Bénin sans

évoquer le volet réglementaire. Ainsi, des décrets

d'application des lois sur la décentralisation ont été

adoptés pour compléter le dispositif de cette

législation.

B- CADRE REGLEMENTAIRE15(*)

On peut citer notamment :

ü le décret n° 2000-412 du 15 octobre 2000

portant statut du Secrétaire Général de mairie ;

ü le décret n° 2001-413 du 15 octobre 2000

portant modalité d'avances de trésorerie aux Communes de la

République du Bénin ;

ü le décret n° 2000-415 du 15 octobre 2000

fixant la forme et les couleurs de l'insigne distinctif des membres des

Conseils Communaux ou Municipaux ;

ü Décret n° 2005-370 du 23 juin 2002 fixant

les modalités de restitution aux Communes, des ristournes sur les

recettes recouvrées par les institutions centrales ;

ü Décret n° 2005-374 du 23 juin 2005 fixant

les modalités d'emprunt par les Communes et de leurs garanties ;

ü Décret n° 2005-393 du 29 juin 2005 fixant

les modalités de mise en oeuvre des interventions financières de

la coopération décentralisée.

Il se dégage alors un corpus de textes

réglementaires qui complète l'arsenal juridique fondant le socle

légal de la décentralisation. L'adoption de ces règlements

a pour objectif d'améliorer la fonctionnalité des Communes.

Il apparaît que l'ensemble de ces lois et

règlements confirme l'engagement du Bénin dans le processus de la

décentralisation territoriale, une modalité de gestion des

affaires publiques dont la finalité sera indubitablement d'assurer une

meilleure implication des communautés de base dans la gestion des

affaires publiques, aussi bien locales que nationales.

CHAPITRE II : CADRE

THEORIQUE ET METHODOLOGUIQUE DE L'ETUDE

Ce chapitre présente la problématique, les

objectifs et les hypothèses, la revue de littérature et la

méthodologie de recherche.

SECTION I : PROBLEMATIQUE

A la fin des années 80 le BENIN, à l'instar de

plusieurs pays africains, s'est confronté à une crise

économique caractérisée entre autre par un déficit

des finances publiques.

Les faibles performances des entreprises publiques et

semi-publiques et le manque de rigueur dans la gestion budgétaire

couplé à la morosité de l'environnement économique

international et régional ont conduit à une baisse tendancielle

de la production au début des années 80 qui a atteint son

paroxysme en 1990 ou le taux de croissance est descendu à 3,2%16(*). On note un échec dans

tous les secteurs de l'économie mais surtout le secteur bancaire.

L'ETAT central se trouve dans l'incapacité

d'élaborer et de financer des projets de développement pouvant

permettre l'amélioration du bien-être de la population. Les

projets et les différents axes de développement sont moins clairs

alors que la pauvreté gagne de terrain.

Les différents programmes d'ajustement structurels

imposés par les institutions de BRETON WOOD n'ont fait qu'accentuer la

paupérisation avec les vagues de licenciement et de départ

volontaire de la fonction publique.

La dévaluation du franc CFA intervenue en janvier 1994

est venue éroder davantage le pouvoir d'achat des populations.

Depuis, le BENIN s'est engagé dans une dynamique

globale de la réforme de l'Etat et de son administration publique dans

son rôle d'orientation, de protection, de promotion et d'impulsion du

développement guidée par le Document de Stratégie pour la

Réduction de la Pauvreté(DSRP) publié en 2002.

De fait le BENIN a mis en place depuis 1990 une

démocratie libérale et un Etat de droit, en se dotant notamment

d'une constitution et d'un système politique multipartite et d'une

politique libérale.

C'est dans cette dynamique de réforme que se place la

politique de décentralisation et de déconcentration. L'un des

objectifs de la décentralisation est de construire, dans une logique de

proximité, un système de gouvernance ancré dans les

contextes locaux, répondant aux problèmes locaux et pouvant

être approprié par les acteurs locaux.

La dynamique de la décentralisation a connu un

développement considérable dans les pays en voie de

développement et apparaît désormais comme le corollaire

des politiques définies au niveau national.

Au BENIN, la décentralisation et le partenariat avec

l'ÉTAT devant aller de paire, la décentralisation politique doit

être accompagnée de la décentralisation financière,

et de la décentralisation des ressources pour permettre aux

autorités locales de mieux mener leurs politiques de proximité en

faveur de la réduction de la pauvreté dans la cité.

Ces politiques doivent se faire sur la base d'une approche

participative et de bonne gouvernance. La gouvernance locale devient

l'interface du gouvernement central. La décentralisation est alors un

mécanisme de renforcement de la démocratie locale. Les

gouvernements locaux doivent avoir un pouvoir de contrôle sur les

services déconcentrés de l'ETAT (éducation, planification,

santé urbanisation, sécurité etc.).

En impliquant l'ensemble des citoyens dans la mise en oeuvre

des projets publics, en leur donnant un droit d'interpellation par rapport aux

engagements auxquels les élus ont souscrits, la démocratie

participative constitue l'une des composantes essentielles de la

démocratie moderne.

La décentralisation peut être perçue comme

un facteur de renouvellement démocratique, d'amélioration des

services publics et de l'accroissement de l'efficacité de

l'ÉTAT.

Dans beaucoup de pays en voie de développement les

administrations locales ont le pouvoir de prélever des impôts mais

leurs recettes fiscales sont si faibles et leur dépendance aux

subventions du Gouvernement central si forte qu'aucune tentative n'est faite

pour exercer le pouvoir.

Pour que les administrations locales puissent exercer de

manières efficaces les fonctions administratives

décentralisées, elles doivent disposées de revenus d'un

niveau adéquat provenant soit des sources locales, soit d'un transfert

provenant du Gouvernement central. Aussi, doivent-elles avoir le pouvoir de

décision concernant les dépenses. Pour les collectivités

territoriales, la décentralisation des finances peut impliquer :

ü L'autofinancement au moyen des recettes perçues

des usagers pour les services fournis.

ü L'augmentation des recettes locales par les

impôts indirects ou par les taxes sur les propriétés ou

sur les ventes.

ü Les transferts inter administrations qui envoient une

portion des recettes générales des impôts perçus

pour des besoins généraux.

Le processus de décentralisation autorisé par la

constitution du 11 décembre 1990 est entré dans sa phase active

à partir des élections municipales de décembre 2002.

Depuis, plusieurs études ont confirmé la marginalité des

budgets primitifs au regard des produits locaux bruts (PLB) et des charges

communales qui ont augmenté avec la décentralisation.

C'est cette marginalité des budgets primitifs qui

explique en grande partie l'inefficacité des administrations locales car

sans ressources financières, il n'y a pas de services aux populations ni

d'investissement d'intérêt public.

Donc la question générale de cette étude

découle de la problématique de mobilisation des ressources par

les collectivités locales.

Quels sont les mécanismes par lesquels les

collectivités locales mobilisent leurs ressources pour financer leurs

investissements ?

SECTION II : OBJECTIFS

ET HYPOTHESES

Les objectifs, les hypothèses et les

intérêts de cette étude seront abordés dans cette

section.

PARAGRAPHE I :

OBJECTIFS

A- OBJECTIF GENERAL

L'objectif général de la présente

étude consiste à identifier les stratégies permettant le

financement des collectivités locales.

B- OBJECTIFS

SPECIFIQUES

Pour réaliser cet objectif général, il

nous faudra atteindre les objectifs spécifiques suivants :

ü Analyser la situation financière des Communes du

Bénin en général et celle de la Commune d'Abomey-Calavi en

particulier ;

ü Déterminer les conditions par lesquelles les

Communes peuvent accroître leurs ressources et les nouvelles sources de

financement à mettre en oeuvre pour un développement local

durable.

PARAGRAPHE II :

HYPOTHESES

Cette réflexion sera menée à travers un

certain nombre d'hypothèses que sont :

ü Hypothèse I : Il y a inadéquation

des ressources financières de la Commune et les objectifs de la

décentralisation.

ü Hypothèse II : La Commune d'Abomey-Calavi

reste l'une des Communes les plus démunies en matière

d'infrastructures malgré son potentiel fiscal et ses richesses

naturelles.

PARAGRAPHE III : INTERET

DE L'ETUDE

L'intérêt du sujet peut être

appréhendé à plusieurs niveaux :

A- L'INTERET ACADEMIQUE ET

THEMATIQUE

La décentralisation est au centre des grands

débats dans les pays en voie de développement et même les

anciennes démocraties, que sont les pays développés. Pour

certain la décentralisation est un moyen de restaurer la paix sociale et

pour d'autre l'objectif primordial de l'émergence des pôles

alternatifs de développement afin de desserrer la pression

exercée sur les grandes villes. Face à un thème aussi

précieux, la question de la mobilisation des ressources pour le

développement local reste au centre des préoccupations de

nombreux chercheurs.

B- L'INTERET POUR LES

COMMUNES

Les recettes des communes béninoises servent

généralement à payer les salaires et à

régler les dépenses de fonctionnement courant. Du coup, elles

ont des difficultés à équilibrer leur budget et à

assurer convenablement les missions de service public qui leur incombent.

L'équipement et l'investissement ne sont pas assurés. Face

à cette situation la question des moyens financiers préoccupe les

autorités locales.

C- L'INTERET POUR L'ETAT

BENINOIS

Les autorités étatiques ont montré ces

dernières années leur volonté de trouver les voies et

moyens d'accroître les revenus des communes.

Aucune société ne peut accéder au

développement économique si la majorité de ses membres ne

véhicule un ensemble de valeurs propres à la modernité.

Autrement dit, des Communes transmettent à l'homme des

principes qui favorisent l'accès au développement

économique à travers des valeurs que sont les connaissances d'une

part, l'éthique, le savoir faire et le savoir être d'autre

part.

Tout cet ensemble constitue l'indicateur indispensable pour

l'épanouissement des individus et par extension la nation toute

entière.

SECTION III : REVUE DE

LITTERATURE

La politique de décentralisation, amorcée depuis

plus d'un siècle dans beaucoup de pays du monde surtout en Europe, est

devenue un moyen efficace pour l'Etat de conférer une partie de ses

pouvoirs à des entités locales le plus souvent

dénommées collectivités locales ou collectivités

territoriales.

La banque mondiale (2004) dans l'ouvrage

« Autonomisation et réduction de la

pauvreté » indique que de nombreux pays ont entrepris des

efforts de décentralisation en confiant des responsabilités

fiscales, politiques et administratives à des niveaux inférieurs

du gouvernement.

Les motifs de la mise en oeuvre de la politique de

décentralisation diffèrent d'un pays à l'autre. La banque

mondiale dans l'ouvrage précité soutient que les efforts de

décentralisation sont liés à la démocratisation

dans certains pays, alors que dans d'autres, elle est le résultat de

l'échec de l'Administration centrale incapable de fournir des services

sociaux de base.

Quelques soient les motifs de la mise en oeuvre de la

décentralisation, cette dernière répond aux exigences

démocratiques et au développement local. C'est à cet

effet, que l'organisation des Nations Unies (ONU) (1964), dans une étude

publique intitulée « décentralisation en vue du

développement national et local » indique que :

« les gouvernants doivent décentraliser le plus rapidement

possible, les pouvoirs de décision pour accélérer leur

développement économique et social et pour donner aux programmes

un effet durable. La décentralisation revêt une importance

particulière pour les pays en voie de développement où

l'expansion rapide des services publics accroît considérablement

le nombre des interventions administratives et multiplie, en

conséquence, les gaspillages des efforts inhérents à une

centralisation trop poussée ».

La décentralisation doit donc favoriser le

développement local surtout dans les zones les plus

défavorisées. Le développement local, selon

REQUIER-DESJARDINS, renvoie lui-même à la dimension locale des

phénomènes de développement économique et notamment

à l'existence des systèmes productifs locaux dynamiques par de

nombreux travaux.

Les collectivités locales ont des difficultés

majeures pour accomplir la mission de développement qui leur est

assignée. Les principales difficultés résident dans la

faiblesse de la fiscalité locale et dans la forte urbanisation.

C'est dans cette optique que NDIAYE et SAVANE (2002) dans

l'ouvrage « financement du développement municipal en

Afrique » indiquent que le redressement récent des pays de

l'Afrique de l'ouest s'est accompagné d'une forte urbanisation qui

nécessite la fourniture de services urbains, d'infrastructures et

d'équipements que les modes de financement habituels à savoir les

transferts financiers de l'Etat, la fiscalité locale, les projets et

programmes ne peuvent combler.

La question du financement du développement local

devient donc cruciale et mérite des réponses appropriées.

D'aucuns soutiennent que le recours régulier à l'emprunt est la

seule option pour renforcer sensiblement les capacités d'investissement

des collectivités locales.

PARAGRAPHE I : CONTEXE DE

DEVELOPPEMENT LOCAL

Le développement local est une démarche

volontaire d'acteurs se réunissant sur un territoire à taille

humaine pour envisager l'avenir de leur territoire. Cela en perspective avec

d'autres niveaux d'administration et d'autres échelons politiques de la

nation. Le développement local est donc la contribution qu'un petit

territoire apporte au mouvement général du développement,

en terme de plus value économique, sociale, culturelle, spatiale. Les

travaux sur le développement local identifient les dynamiques sociales

comme vecteurs d'évolution des territoires.

Le développement local est l'un des objectifs majeurs

poursuivis par la décentralisation.

Le constat est que la qualité des partenariats locaux

conditionne la capacité des agents à s'étendre et à

s'organiser bref, à se coordonner pour atteindre des objectifs de long

terme. On souligne ainsi le poids des expériences d'apprentissage

collectif et de coopération dans le développement des territoires

(Greffe, 2002).

Le paradigme du développement local repose sur la

capacité d'acteurs locaux à s'organiser autour d'un projet

c'est-à-dire à se fédérer autour d'un objectif de

développement commun en mobilisant les potentialités et les

ressources existant sur un territoire. Cette définition revêt

trois dimensions :

Elle souligne le caractère localisé,

territorialisé des activités et des actions.

Elle invite à considérer la

précarité de ces actions. En effet, les actes finalisés

rendent compte de la faculté des agents à concevoir un avenir

commun. Dans le cadre du développement territorial, cet objectif commun

repose sur la valorisation des ressources.

Enfin, elle aspire que le territoire résulte des

interactions entre acteurs impliquées dans une démarche

collective.

L'approche macroéconomique explique le

développement local par une autre forme de développement, une

forme d'économie qui soit plus près des populations locales et

dont la définition et la maîtrise relève largement d'eux.

Un développement qui s'insère dans les interstices de

l'économie dominante et qui procède de la volonté et de la

capacité des collectivités à devenir maître d'oeuvre

de leur destinée.

Depuis les années 70, nous assistons à

l'émergence d'une sensibilisation nouvelle, au développement des

communautés et des quartiers défavorisés, marquée

par le développement « local » et « micro

régional ». C'est dans ce contexte qu'interviennent les

théories du développement endogène et de toutes celles

identifiées sous le vocable du développement par le bas.

Nombre de responsables et de théoriciens du

développement régional et local estiment qu'il convient

désormais de promouvoir la mise en valeur systématique des atouts

que possède déjà le milieu pour le développement

d'entreprises locales.

Denis Maillat, professeur de l'université de

Neuchâtel en suisse, résume bien ce transfert de la dynamique

territoriale aux acteurs du milieu : la constatation a été

faite qu'il fallait placer les ressorts du développement à

l'intérieur même des communautés locales et

régionales. Il importe donc de s'interroger sur la capacité

qu'ont les acteurs au niveau territorial de susciter et de nourrir le

développement. La notion de « milieu » permet de

comprendre ces phénomènes et de les formaliser. En effet, par

rapport au paradigme du développement impulsé de

l'extérieur et qui débouche sur une problématique de

déplacement des activités, la notion de milieu indique qu'il

existe une autre logique de développement, une logique qui part des

territoires, ou plutôt des systèmes socio territoriaux. On peut

ainsi montrer qu'il existe des dynamiques territoriales spécifiques qui

fonctionnent de telle manière que le développement d'une

région ou d'un secteur urbain n'est pas subordonné à sa

seule capacité d'attraction d'établissements ou de filiales de

grandes entreprises, mais qu'il dépend de son aptitude à susciter

des initiatives locales, à générer un tissu de nouvelles

entreprises et à mettre en oeuvre une dynamique territoriale de

l'innovation

PARAGRAPHE II : LA DECENTRALISATION

Le point de départ idéal d'un débat sur

la centralisation-décentralisation est la structure du gouvernement.

Dans une structure centraliste, le pouvoir décisionnel est

concentré entre les mains des fonctionnaires du gouvernement central,

tandis que dans un régime décentralisé, les

gouvernements infranationaux peuvent décider des questions qui ont une

incidence sur la vie de leurs citoyens. Même si la

décentralisation revêt différentes formes, les aspects

politiques et économiques du débat

centralisation-décentralisation sont inexorablement liés entre

eux. Pour que la décentralisation produise des gains

économiques, il faut décentraliser le pouvoir

décisionnel politique. Cette logique laisse supposer que plus le

nombre d'unités politiques visé par la décentralisation

du pouvoir décisionnel est élevé, plus il est possible de

maximiser les gains économiques. Cela s'explique par le fait que, s'il

existe un grand nombre d'unités politiques, les citoyens ont plus

de chances de trouver une collectivité assurant le niveau de

services qui répond le mieux à leurs préférences

(Tiebout, 1956).

En conséquence, la décentralisation d'un

système de gestion publique comporte deux aspects :

économique et politique. Les éléments

économiques standards d'une politique financière publique

sont la stabilité macroéconomique, l'équité et

l'efficacité.

Le terme de décentralisation englobe une

variété de concepts. Généralement c'est le

transfert d'autorité et de responsabilité de fonctions publiques,

de l'administration centrale vers les organisations gouvernementales

subordonnées ou quasi autonomes et ou vers le secteur privé.

Il y a différents types de décentralisation qui

peuvent revêtir plusieurs aspects dans différents pays ou au sein

d'un même pays ou d'un même secteur. Il est donc nécessaire

d'analyser soigneusement la portée de la décentralisation avant

d'entreprendre la réorganisation des services financiers ;

administratifs ou de prestation de service.

On distingue la décentralisation administrative, la

décentralisation politique, la décentralisation

financière, la décentralisation économique ou

décentralisation des marchés, la décentralisation spatiale

...

A- DECENTRALISATION ADMINISTRATIVE

La décentralisation administrative vise à faire

la répartition, à différents échelons de

gouvernement, de responsabilité et de ressources financières,

pour assurer la fourniture de services publics. C'est le transfert de

responsabilités, de la planification, du financement de la gestion

liée à certaines fonctions du gouvernement central et de ses

organes vers des unités d'administration sur un terrain, des cellules ou

niveaux subalternes de l'administration, des autorités publiques semi

autonomes, des municipalités ou des régions.

Il existe trois principales formes de décentralisations

administratives : la déconcentration, la délégation

et la dévolution qui ont chacune des caractéristiques

différentes.

a- La déconcentration

La déconcentration, souvent considérée

comme la forme la plus faible de la décentralisation et plus

fréquemment utilisée dans les pays à gouvernement

unitaire, refait une répartition du pouvoir de décision, de

responsabilité financière et de gestion entre les

différents échelons du gouvernement central. Elle peut être

simplement le transfert de responsabilités du gouvernement central

à des fonctionnaires qui travaillent dans les régions, provinces

ou districts, ou bien elle peut être la création d'une

administration sur le terrain, dotée d'un pouvoir fort , ou encore une

entité administrative locale sous la supervision des

ministères.

b- La délégation

C'est une forme plus poussée de la

décentralisation. Par la délégation les gouvernements

centraux transfèrent le processus de prise de décision et

d'administration vers les organisations semi autonomes qui, en dernier ressort,

doivent lui rendent des comptes. Les gouvernements délèguent des

responsabilités lorsqu'ils créent des entreprises ou

sociétés publiques, des services chargés du logement, des

transports, des districts et services spéciaux, des secteurs scolaires

semi autonomes, des sociétés de développement

régional ou des unités spéciales chargées de

l'exécution de projets. Généralement, ces organisations

ont beaucoup de pouvoirs discrétionnaires quant aux prises de

décisions. Elles peuvent être exemptées des contraintes

auxquelles sont soumis les fonctionnaires ordinaires et peuvent se faire payer

directement par les usagés de services. La délégation est

le fait de remettre la

responsabilité

d'une tâche à une autre

personne,

généralement un subordonné.

c- La dévolution

La dévolution du pouvoir est un transfert ou une

délégation de

pouvoir politique

d'une entité à une autre ou d'une personne à une autre.

Elle se produit en général d'une entité supérieure

vers une entité inférieure, on parle de

subsidiarité

descendante.

La dévolution est une forme de décentralisation

dans laquelle le gouvernement se décharge de certaines fonctions ou

transfère les pouvoirs de décision, les moyens financiers et les

responsabilités administratives à des services plus autonomes

d'une administration locale jouissant d'un statut de société.

C'est le cas par exemple au BENIN dans les années 80 des

sociétés de transport telles que STPA ; SOTRAZ...

La dévolution comporte le transfert de la

responsabilité de certains services à des municipalités

qui réunissent leur propre fonds et disposent des pouvoirs

indépendants pour prendre des décisions en matière

d'investissement

B- LA DECENTRALISATION POLITIQUE

La décentralisation politique vise à

conférer aux citoyens ou à leurs élus, des pouvoirs de

décision. Elle est souvent liée au pluralisme politique et au

gouvernement représentatif mais elle peut soutenir la

démocratisation en donnant aux citoyens ou à leurs élus

plus d'influence dans la formulation et l'exécution de la politique

d'une administration. Les partisans de la décentralisation politique se

basent sur l'hypothèse que les décisions prises avec une plus

grande participation des administrés, sont bien fondées et

répondent mieux aux besoins des intérêts divers de la

société que celles prises uniquement par les autorités

politiques au niveau central. En plus, on suppose que la

décentralisation politique permet aux citoyens de mieux comprendre les

élus locaux et permet aux élus de mieux connaître les

besoins et les aspirations des électeurs.

La décentralisation politique nécessite souvent

des réformes constitutionnelles ou statutaires, la création d'un

système politique pluraliste, le renforcement de la législature

et l'encouragement des groupes d'intérêt public.

C- LA DECENTRALISATION

ECONOMIQUE OU DECENTRALISATION DU MARCHE

Les formes de décentralisation les plus

complètes, du point de vue de gouvernement, sont la privatisation et la

dérégulation car elles transfèrent les

responsabilités des fonctions administratives du secteur public au

secteur privé. La privatisation et la dérégulation sont

généralement, mais pas toujours, accompagnées de

libéralisation économique et de politique de développement

du marché. Elles permettent que des fonctions qui relevaient

primordialement ou exclusivement du gouvernement soient exercées par le

secteur privé, la communauté, les coopératives, les

associations volontaires privées et d'autres Organisations Non

Gouvernementales.

La privatisation et la dérégulation consistent

à demander à des entreprises, à des groupements

communautaires, à des coopératives, à des associations de

bénévoles et à des Organisations Non Gouvernementales, de

fournir des services.

L'exercice de cette modalité dans le contexte

béninois trouve son fondement dans l'article 108 de la loi N°

97-028 du 15 janvier 1999 portant organisation des communes en

République du Bénin, qui stipule : « la commune

exerce ses compétences en conformité avec les stratégies

sectorielles, les réglementations et normes nationales en vigueur. Elle

peut dans ce cadre solliciter en cas de besoin, le concours des services

techniques de l'Etat. La Commune peut créer ses propres services

techniques. En outre, dans l'exécution des opérations qui en

découle et sous sa maîtrise d'ouvrage, elle peut

déléguer, se faire assister, concéder, affermer,

sous-traiter ou passer contrat. A cet effet, elle a recours notamment aux

services de l'Etat, aux établissements publics, aux Organisations Non

Gouvernementales, aux associations de droit béninois habilitées,

aux sociétés privées, conformément à la

réglementation en vigueur. »

D- LA DECENTRALISATION

SPATIALE

Elle s'entend comme la distribution des investissements

effectués par l'Etat, des installations, des infrastructures et d'autres

ressources de façon à renforcer dans tout le pays la situation

économique des villes de moyenne et petite importance, au lieu de

concentrer ces investissements sur une ou deux des plus grandes villes.

La décentralisation administrative et la

décentralisation spatiale se renforcent mutuellement. Cependant il

arrive très souvent que les politiques de décentralisation

privilégient un élément au détriment d'un autre.

Le transfert des compétences implique indubitablement

le transfert concomitant des ressources permettant à la Commune

d'assurer le bien-être de la population et de promouvoir le

développement durable à la base.

PARAGRAPHE III : ETAT DES

LIEUX DE FINANCEMENT DES COMMUNES

Pour exercer leur autonomie financière, les Communes

ont besoin de ressources financières. La décentralisation

juridique est facilement altérée dans son contenu lorsqu'elle ne

s'accompagne pas d'une décentralisation financière. Le

développement communal ne sera effectif que bénéficiant

d'un soutien financier provenant des sources tant endogènes

qu'exogènes à la Commune.

A- RESSOURCES ENDOGENES

Encore appelées ressources propres ou ressources

internes, elles sont générées directement soit par la

Commune, soit par l'activité de ses services ou par la location ou la

vente de certains éléments de son patrimoine, soit par sa propre

fiscalité.

C'est le Budget Municipal qui rend compte de la gestion de ces

ressources.

a- Le Budget

Communal

De manière générale le Budget est l'acte

par lequel sont prévues et autorisées les recettes et les

dépenses pour une période d'une année. S'il est

dénommé loi des Finances au Niveau de l'Etat, il prend

l'application de Budget primitif au niveau de la Commune.

Le Budget communal est soumis à trois principes et deux

règles. Il s'agit de :

ü principe de l'annualité Budgétaire :

le Budget est l'acte par lequel sont prévues et autorisées les

recettes et les dépenses pour une année.

ü Principe de l'unité budgétaire : un

seul document budgétaire doit retracer les prévisions de la

Commune.

ü Principe de l'universalité : la

compensation entre les recettes et les dépenses est interdite.

ü La règle de la spécialisation des

crédits : le budget communal comprend deux sections : La

section de fonctionnement et la section d'investissement.

ü la règle de l'équilibre

budgétaire : le budget communal est voté en

équilibre, l'excédent de fonctionnement est affecté

à la section investissement.

Le budget communal est donc obligatoirement voté en

équilibre.

b- L'élaboration et l'approbation du

budget

Dans la pratique, l'élaboration du budget et le suivi

de son exécution reposent sur le responsable des services financiers

agissant selon les orientations données par le Maire. Les

différentes étapes suivies sont :

ü la préparation du budget ;

ü le vote du budget par le Conseil Municipal ;

ü l'approbation du budget.

c- L'exécution du

budget et son contrôle

L'exécution du budget est soumise à un certain

nombre de règles découlant :

ü du principe de la séparation de l'ordonnateur et

du comptable,

ü de l'exécution financière du budget.

d- Le remaniement

budgétaire

Le budget primitif est un acte de prévision. Si au

niveau des recettes, l'on peut dépasser les prévisions, en

dépenses, les crédits sont plafonnés. Les exceptions au

principe de l'annualité entraînent le plus souvent le vote du

budget primitif avant que ne soit déterminé le résultat du

Compte Administratif. Nous pouvons énumérer parmi ces

exceptions :

- la journée complémentaire ;

- les crédits reportés ;

- la postériorité du vote.

Suivant les pays, une délibération de

l'assemblée communale sera ou non requise à cet effet. Dans

certaines législations, l'exécution provisoire en dépenses

ne peut porter que sur les dépenses obligatoires figurant au

précédent budget.

e- Le Compte Administratif

Le Compte Administratif est pour la Commune ce qu'est la loi

de règlement pour l'Etat. Le Compte Administratif présente les

résultats de l'exécution du budget.

Conformément au principe de l'annualité

budgétaire, le compte administratif enregistre les dépenses et

les recettes de l'exercice, y compris les opérations de la

journée complémentaire.

La loi a énuméré de manière

exhaustive, la typologie des ressources devant alimenter la trésorerie

des Communes à travers un budget propre dont elles sont

dotées17(*).

Le budget de la Commune est l'acte par lequel sont

prévues et autorisées les recettes et les dépenses

annuelles18(*). Il est

divisé en deux sections :

- la section des recettes de fonctionnement ;

- la section des recettes d'investissement ;

- Les recettes de fonctionnement

Cette section comprend :

ü les recettes fiscales qui sont celles recouvrées

en vertu des rôles ;

ü les recettes des prestations et des services de la

Commune ;

ü les produits du patrimoine et des

activités ;

ü les taxes et redevances relatives aux services

d'hygiène et de salubrité publique et aux services

funéraires assurés par la Commune ;

ü l'excédent de fonctionnement de l'exercice

précédent ;

ü les recettes diverses.

- Les recettes d'investissement

Elles regroupent :

ü le produit d'aliénation des biens

patrimoniaux ;

ü le produit de prélèvement sur les

recettes de la section fonctionnement ;

ü les fonds de concours accordés par toute

personne physique ou morale ;

ü les dons et legs ;

ü les recettes diverses.

Quant aux dépenses, elles sont relatives soit au

fonctionnement de la Mairie, soit à la réalisation des

investissements.

B- RESSOURCES EXOGENES

Elles sont connues sous le vocable ressources

extérieures et sont constituées du soutien financier de l'Etat,

de certains bailleurs de fonds ou donateurs et par des emprunts

contractés par la municipalité auprès d'institutions

financières.

a- Soutien financier de

l'Etat

Le soutien financier de l'Etat se manifeste à travers

des subventions ou des transferts accordés par l'Etat. Quoique

insuffisants pour régler la problématique de financement des

Communes, ces subventions et transferts de l'Etat n'ont jamais, à en

croire les statistiques disponibles au niveau de la Direction des

Collectivités Locales (DCL) du Ministère de l'Intérieur,

de la Sécurité Publique et des Collectivités Locales, fait

défaut à l'ensemble des Communes.

Les transferts sont des versements effectués au profit

des Communes d'une partie des produits des taxes ci-après :

ü la taxe touristique prélevée par

l'Etat ;

ü la taxe de voirie ;

ü la taxe sur les véhicules à

moteur ;

ü la TVA perçue au cordon douanier.

Le produit de ces ristournes est destiné à

renforcer les recettes fiscales des Communes. A cet égard, divers textes

ont été pris pour fixer le taux de ristourne de ces taxes

revenant aux Communes.

b- L'emprunt

Une autre source externe de ressources peu exploitée

jusque là est l'emprunt. Or, les Communes du Bénin qui le

désirent peuvent y recourir conformément aux textes en

vigueur.

En effet, une Commune ou groupement de Communes peut

contracter des emprunts auprès des institutions de financement des

Collectivités Locales, des banques nationales et internationales et sur

le marché financier19(*).

Le recours à l'emprunt est autorisé par

délibération du Conseil Communal ou Municipal20(*). Ainsi, les Communes ou

groupement de Communes peuvent exercer leur autonomie financière en

recourant à l'emprunt.

Mais il convient de rappeler que « les emprunts sont

exclusivement destinés à financer des investissements, qu'il

s'agisse d'un équipement spécifique ou d'un ensemble de travaux

relatifs à cet équipement ou d'acquisition de biens durables

considérés comme des immobilisations. En aucun cas, l'emprunt ne

doit combler un déficit de la section fonctionnement ou une insuffisance

de ressources propres pour assurer l'amortissement de la

dette. »21(*)

L'Etat se prévaut souvent de la conjoncture

économique difficile qui limite ses moyens d'actions. Mais le risque de

donner un coup d'arrêt à la démocratie qui est la

sève nourricière du processus de décentralisation en

vigueur au Bénin, justifie que d'autres partenaires et bailleurs de

fonds soient associés au financement des Communes du Bénin.

c- Soutien financier des

partenaires

Désigné sous le vocable de coopération

décentralisée, les partenaires renforcent l'action de l'Etat dans

le processus de décentralisation au Bénin. Les plus remarquables

sont : l'Union Européenne et la Banque Mondiale au plan

multilatéral et quelques autres Etats comme la France, l'Allemagne,

Danemark, Pays-Bas pour ne citer que ceux-là.

L'intervention de ces partenaires au développement

souvent sous forme de subventions assez substantielles se manifeste

généralement par le financement de projets de

développement et le renforcement de la capacité

opérationnelle des Communes à travers l'appui logistique,

l'assistance technique et la formation du personnel de l'administration

communale.

Notre objectif n'est pas de dresser le répertoire

exhaustif des activités financées par ces partenaires au profit

des Communes béninoises, mais d'en ressortir les plus importantes afin

d'illustrer l'intérêt, mais surtout l'impact de la

coopération décentralisée sur la dynamique du

développement local.

L'Union Européenne, par le biais du Programme d'Appui

au Démarrage des Communes (PRODECOM) assure le financement de plusieurs

projets de développement au profit des Communes du Bénin.

Sur le registre des sources exogènes de financement des

projets de développement communal et autres, figure aussi le projet

national d'appui au développement conduit par les communautés

(PNDCC) qui réalise la construction d'importantes infrastructures

socio-communautaires.

L'examen du cadre des recettes fait penser que les Communes

ont suffisamment de ressources pour promouvoir leur développement. Mais

en réalité, elles fonctionnent dans une insuffisance

financière notoire. C'est le cas de la Commune d'Abomey-Calavi.

SECTION IV: METHODOLOGIE DE

RECHERCHE

Notre étude est à la fois documentaire et

exploratoire.

PARAGRAPHE I: LE TYPE

DOCUMENTAIRE

La recherche documentaire consiste à fouiller les

données dans les archives, documents ayant trait au problème

posé. Dans ce cadre nous avons eu besoin de :

ü Consulter les textes législatifs et financiers

créant les communes et fixant leur régime financier ;

ü Rechercher les statistiques sur les ressources

financières des communes.

ü Rechercher les documents notamment dans les

bibliothèques du PDM, de l'école doctorale de la FASEG, de

l'INSAE,

ü Nous avons consulté quelques

procès-verbaux des conseils municipaux pour prendre connaissance des

débats des élus sur les questions des finances locales.

PARAGRAPHE II : LE TYPE

QUANTITATIF

Notre recherche est aussi de type exploratoire dans la mesure

où les variables sont qualitatives et le travail consiste à

décrire la Commune afin d'en déceler les potentialités.

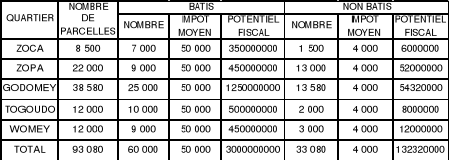

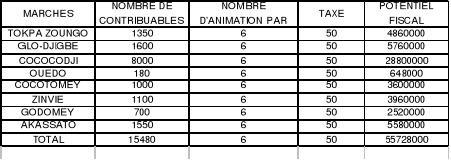

CHAPITRE III : CONSTAT

DE LA FAIBLESSE DES RESSOURCES FINANCIERES DE LA COMMUNES

D'ABOMEY-CALAVI

Il s'agira de faire une analyse des données

chiffrées recueillies dans les comptes administratifs sur une

période de cinq (05) ans de 2002 à 2006, à travers des

tableaux et des graphiques.

SECTION I : RECETTES

BUDGETAIRES

Les ressources qui alimentent la trésorerie de la

Commune d'Abomey-Calavi, sont celles prévues par la loi. Ces ressources

doivent apparaître dans un budget défini comme l'acte par lequel

sont prévues et autorisées les recettes et les dépenses

annuelles de la Commune.

On distingue :

ü les recettes de la section de fonctionnement ou

recettes ordinaires,

ü les recettes de la section d'investissement ou recettes

extraordinaires.

PARAGRAPHE I : STRUCTURE

ET EVOLUTION DES RECETTES DE FONCTIONNEMENT

Elles comprennent les ressources propres et les subventions

reçues.

Une analyse de leur évolution (prévisions et

réalisations) de 2002 à 2006 nous a conduit aux résultats

ci-après consignés dans les tableaux qui suivent.

A- LES RESSOURCES PROPRES

(RP)

Les ressources propres sont composées des recettes

fiscales, et des recettes non fiscales. Le tableau suivant nous donne la

composition des ressources propres et leur prévision de 2002 à

2006.

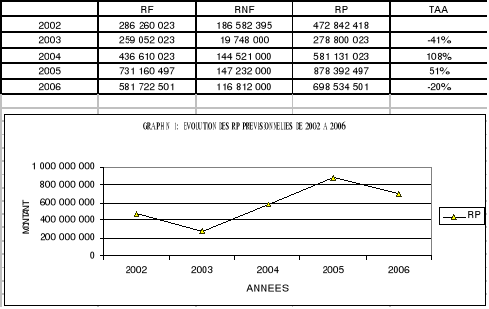

Tableau n° 1 : Evolution des prévisions

budgétaires des RP de 2002 à 2006

Source : A

partir des Comptes administratifs de la Commune d'Abomey-Calavi Source : A

partir des Comptes administratifs de la Commune d'Abomey-Calavi

RF : Ressources Fiscales TAA : Taux Annuel

d'Accroissement RNF : Ressources Non Fiscales RP : Ressources

Propres= RF + RNF

Les ressources propres prévisionnelles ont connu entre

2002 et 2003 des diminutions avant de connaître une nette augmentation

entre 2003 et 2005 pour enfin chuter entre 2005 et 2006.

B- LES SUBVENTIONS

En général, les ressources locales ne

génèrent pas suffisamment de revenus pour couvrir les besoins des

collectivités décentralisées. Il en résulte pour

les gouvernements centraux de les compléter par des subventions.

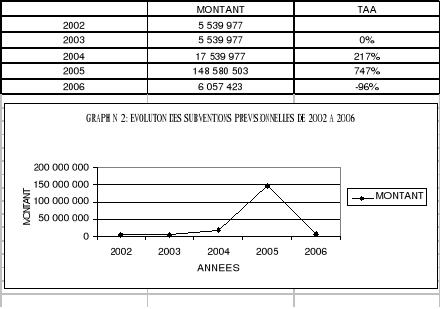

Le tableau suivant nous donne l'évolution des

prévisions budgétaires des subventions de 2002 à 2006.

Tableau n° 2 : Evolution des prévisions

budgétaires des subventions de 2002 à 2006

Source : A partir des Comptes administratifs de la

Commune d'Abomey-Calavi

TAA : Taux Annuel d'Accroissement

Les subventions prévisionnelles ont connu un pic entre

2004 et 2005 (soit 747%) avant de connaître une régression

significative entre 2005 et 2006.

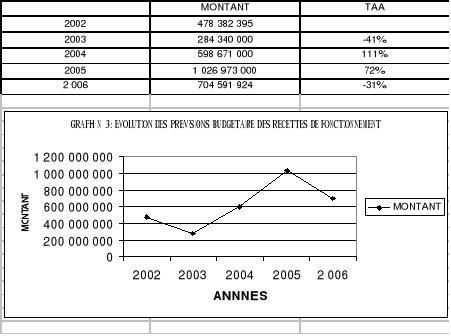

C- LES RECETTES ORDINAIRES

PREVISIONNELLES TOTALES

Le tableau suivant nous donne l'évolution des

prévisions budgétaires des recettes de fonctionnement de 2002

à 2006.

Tableau n° 3 : Evolution des prévisions

budgétaires des recettes de fonctionnement de 2002 à

2006

Source : A partir des Comptes administratifs de la

Commune d'Abomey-Calavi Source : A partir des Comptes administratifs de la

Commune d'Abomey-Calavi

TAA : Taux Annuel d'Accroissement

Les prévisions annuelles de recettes de fonctionnement

de la Commune d'Abomey-Calavi s'élèvent pour l'ensemble des cinq

années à la somme de 3 092 958 319 FCFA. Ces

dernières ont connu entre 2003 et 2004 un taux de croissance de 111%,

pour la période 2004-2005 un taux de 72% et enfin entre 2005 et 2006 ce

taux est de -31%.

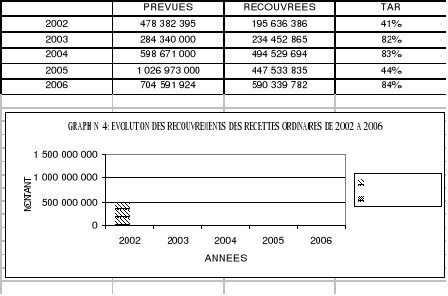

D- LE RECOUVREMENT DES

RECETTES ORDINAIRES

Le tableau suivant nous donne l'évolution des

recouvrements des recettes de fonctionnement de 2002 à 2006.

Tableau n° 4 : Recouvrement annuel de 2002

à 2006

Source : A partir des Comptes administratifs de la Commune

d'Abomey-Calavi Source : A partir des Comptes administratifs de la Commune

d'Abomey-Calavi

TAR : Taux Annuel de Recouvrement

Les taux annuels de recouvrement des recettes de

fonctionnement dépassent 80% sauf en 2002 et 2005 ou il est

respectivement de 41% et 44%.

PARAGRAPHE II : STRUCTURE ET

EVOLUTION DES RECETTES D'INVESTISSEMENT

Les recettes d'investissement sont alimentées par deux

types de recettes à savoir :

ü les subventions d'investissement,

ü les produits hors activités ordinaires.

Malgré l'obligation légale de consacrer 30% au

moins des recettes de fonctionnement aux investissements, force est de

constater l'inertie de la Commune en 2005.

A- RECETTES PREVISIONNELLES

D'INVESTISSEMENT

Le tableau suivant nous donne l'évolution des

prévisions budgétaires des recettes d'investissement de 2002

à 2006.

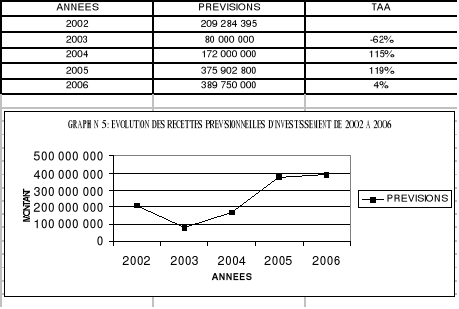

Tableau n° 5 : Recettes d'investissement

prévisionnelles

Source : A partir des Comptes administratifs de la Commune

d'Abomey-Calavi Source : A partir des Comptes administratifs de la Commune

d'Abomey-Calavi

TAA : Taux Annuel d'accroissement

De 2003 à 2006 les prévisions des recettes

d'investissement ont connu une baisse de 62% mais ont connu une croissance

continue sur la période 2003 à 2006.

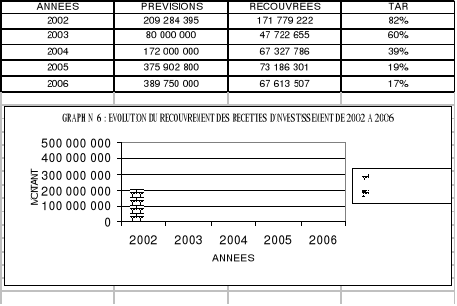

B- LE RECOUVREMENT DES

RECETTES EXTRAORDINAIRES

Le tableau suivant nous donne l'évolution des

recouvrements des recettes d'investissement de 2002 à 2006.

Tableau n° 6 : Evolution du recouvrement des

Recettes d'investissement

Source : A partir des Compte administratif de la Commune

d'Abomey-Calavi Source : A partir des Compte administratif de la Commune

d'Abomey-Calavi

TAR : Taux Annuel de Recouvrement

Le taux de recouvrement des recettes d'investissement est de

moins de 40% sur les trois (03) dernières années alors qu'il

était respectivement de 82% et 60% au titre des années 2002 et

2003. Il s'avère donc évident que la politique de recouvrement

des recettes d'investissement n'est pas de nature à favoriser ces

investissements.

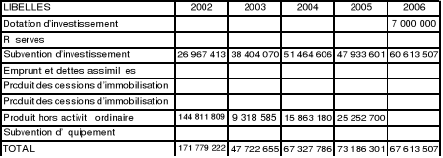

Tableau n° 7 : Détail des recettes

réelles d'investissement

Source : A partir des Comptes administratifs de

la Commune d'Abomey-Calavi

Les recettes d'investissement proviennent entièrement des

subventions d'investissement et produits hors activités ordinaires sur

toutes les années sauf en 2006 où elles proviennent de la

dotation d'investissement.

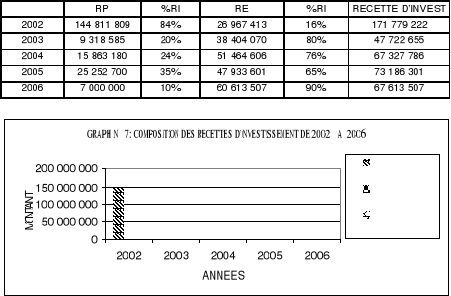

Tableau n° 8 : Composition des recettes

d'investissement de 2002 à 2006

Source : A partir des Comptes administratifs de

la Commune d'Abomey-Calavi

RP : Recettes Propres

RE : Recettes Extérieures

On constate que dans la Commune d'Abomey-Calavi, le

financement des investissements est réalisé en grande partie par

des ressources extérieures. En effet, les ressources extérieures

ont contribué à 80%, 76%, 65%, 90% respectivement en 2003, 2004,

2005 et 2006 au financement des investissements. Les ressources propres n'y ont

donc contribué que trait faiblement sauf en 2002 où la tendance

contraire a été observée.

C- LES RECETTES DE

FONCTIONNEMENT ET LES RECETTES D'INVESTISSEMENT

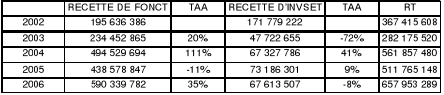

Tableau n° 9 :

Evolution des recettes réelles de 2002 à 2006

Source : A partir des Comptes administratifs de la

Commune d'Abomey-Calavi

TAA : Taux Annuel d'Accroissement

RT : Ressource Totale

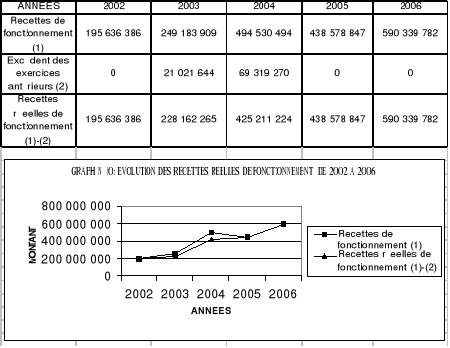

Les recettes de fonctionnement ont connu un accroissement de

111% entre 2003 et 2004 avant de chuter de 11% entre 2004 et 2005. Entre 2005

et 2006 ces recettes sont passées de 438 578 847 F à

590 339 782F.

Concernant les recettes d'investissement, les montants ont

chuté entre 2002 et 2003 (soit une baise de 72%). Ces recettes ont

entamé une lente augmentation en passant de 47.722.655 FCFA en 2003

à 67 613 507 FCFA en 2006.

Face à ce tableau peu reluisant des recettes, les

dépenses de la Commune sont en croissance comme l'indique les tableaux

ci-dessous.

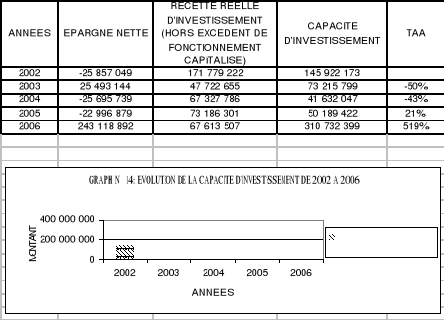

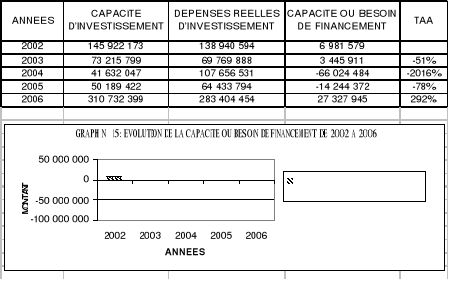

SECTION II :

DEPENSES BUDGETAIRES

Les dépenses de fonctionnement et d'investissement

constituent les deux sous rubriques des dépenses.

L'évolution des différentes dépenses sera

analysée à travers les tableaux suivants.

PARAGRAPHE I : STRUCTURE

ET EVOLUTION DES DEPENSES DE FONCTIONNEMENT

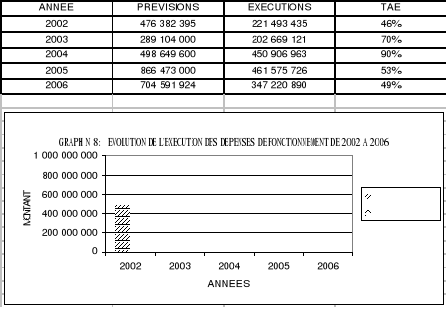

Le tableau suivant nous donne l'évolution des

dépenses de fonctionnement de 2002 à 2006.

Tableau n° 10 : Evolution des dépenses

de fonctionnement de 2002 à 2006

Source : A partir des Comptes administratifs de

la Commune d'Abomey-Calavi

TAE: Taux Annuel d'exécution

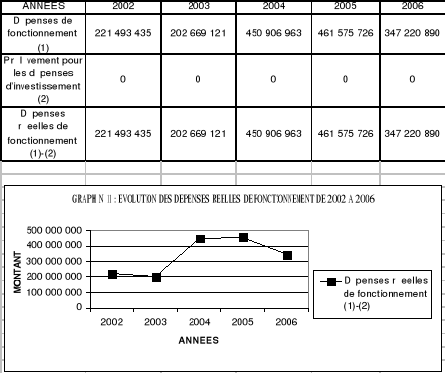

L'exécution des dépenses de fonctionnement a

connu une évolution en dents de scie sur la période

étudiée.

PARAGRAPHE II : STRUCTURE

ET EVOLUTION DES DEPENSES D'INVESTISSEMENT

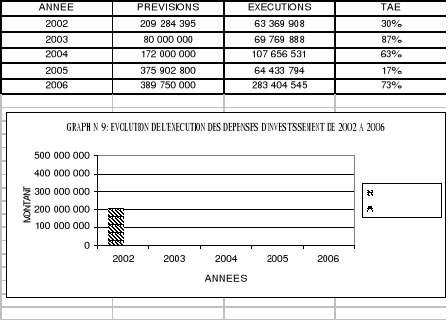

Le tableau suivant nous donne l'évolution des

dépenses d'investissement de 2002 à 2006.

Tableau n° 11 : Evolution des dépenses

d'investissement de 2002 à 2006

Source : A partir des Compte administratif de la

Commune d'Abomey-Calavi

TAE : Taux annuel d'exécution

Une évolution en dents de scie est également

constatée à ce niveau. De 30% en 2002, le taux d'exécution

passe à 87% en 2003 pour revenir à 63% en 2004 avant de chuter

à 17% en 2005 pour finalement remonter à 73% en 2006.

PARAGRAPHE III :

COMPOSANTE DE LA DEPENSE GLOBALE

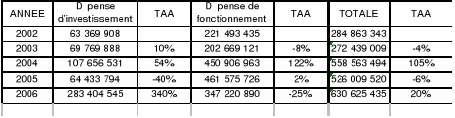

Tableau n° 12 : Composante de la

dépense globale réelle de 2002 à 2006

Source : A partir des Comptes administratifs de la

Commune d'Abomey-Calavi

TAA : Taux Annuel d'Accroissement

Les dépenses totales ont subi deux mouvements

différents entre la période de 2002 à 2006. La

période 2003-2004 a été marquée par une croissance