|

REPUBLIQUE DU BENIN (RB) REPUBLIQUE DU BENIN (RB)

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE (MESRS)

UNIVERSITE POLYTECHNIQUE INTERNATIONALE DU

BENIN

(UPIB)

DIPLOME DE TECHNICIEN SUPERIEUR SPECIALISE EN SCIENCES DE

GESTION (DTS)

Option : SCIENCES DE

GESTION

Audit de Gestion des exploitations

maraîchères du périmètre maraîcher de

Houéyiho (Cotonou) dans un contexte de changement

climatique.

Filière: AUDIT, CONTROLE DE

GESTION ET FISCALITE

MEMOIRE DE FIN DE FORMATION

Réalisé et soutenu par:

GNANGLÈ H. Bérenger

Maître de

stage :

Directeur de mémoire :

Dr. Ir. Komlan-Assogba Françoise

Gantin Fortuné

Responsable Programme Culture

Analyste Financier

Maraîchère à l'INRAB

à l'

UPIB

PROMOTION : 2008/2009

|

Président : Monsieur TOGODO-Azon

Aimé

Membres:

Monsieur GANTIN Fortuné

Monsieur GANSE Gérard

|

Dédicaces

Aux maîtres cosmiques,

A mes grandes mères Ahanhanzo-Glèlè

Solange, feue Ahanhanzo-Glèlè Djègbéton, feue

Ahanhanzo-Glèlè Marie et feue Ahanhanzo-Glèlè Nan

Aguidissou

A mon grand père feu Paul Gnanglè

A mes oncles feu Gnanglè Fortuné et feu

Gnanglè Corneille,

A ma tante feue Gnanglè Dorothée,

A mon père Gnanglè P.Césaire, qui a

proposé ce sujet et y a beaucoup contribué à sa

réalisation,

A ma mère Dokoui Yvette,

A ma Grande tante Gnanglè Agnès et ses enfants,

A ma Petite tante Gnanglè D. Perpétue et ses

enfants,

A madame Gnanglè Léontine,

A mon frère Lewis et à ma soeur Erhèm

Yabo,

A tous ceux, membres de ma famille dont je n'ai pas

cités les noms,

A monsieur Alphonse Sodjinou,

A Monsieur Zola Donatien,

A mon ami et frère Gires Loukpey qui m'a toujours

motivé et montré que seul le travail bien fait libère

l'homme,

A tous mes amis Deen, Rock, Hermane, Igor, Thierry, Lionelle,

Euloge

A tous les amis du Collège Catholique Père

Aupiais, de l'Ecole Supérieur d'Expertise Comptable (ESEC) et de

l'université Polytechnique Internationale du Bénin (UPIB),

A tous ceux dont j'ai oublié les noms.

Remerciements

J'exprime toute ma gratitude et mes sincères

remerciements à :

Monsieur Gantin Fortuné, mon maître de

mémoire pour avoir accepté diriger ce travail,

Madame Françoise Komlan-Assogba, Docteur en Sciences

Agronomiques, Responsable du Programme de Cultures Maraîchères

(PCM) à l'Institut Nationale de Recherche Agricole du Bénin

(INRAB) qui a encadré ce mémoire. Sa rigueur et ses conseils nous

ont édifiés,

Toutes les autorités et Professeurs de

l'Université Polytechnique Internationale du Bénin qui

déploient de grands efforts pour assurer aux étudiants une

formation de qualité,

Monsieur Patrice Adégbola, chercheur

Agroéconomiste, Consultant, Chef du Programme d'Analyse de la Politique

Agricole (PAPA) à l'INRAB,

Monsieur Tchibozo Maurice, Exploitant maraîcher à

Cotonou,

Monsieur Amoussou Benoît, Exploitant maraîcher

à Cotonou et à Sèmè-Kpodji,

Monsieur Joël Ahononga, Technicien au Programme Culture

Maraîchère (PCM) de l'INRAB,

Monsieur Léonard Hinnou, Sociologue au Programme

d'Analyse de la Politique Agricole (PAPA) de l'INRAB,

Monsieur Armel Mensah, Ingénieur au PCM,

Madame Judith Honfoga, Technicien au PCM,

Madame Anne marie Yacoubou, Technicien au PCM,

Monsieur Epiphane Sodjinou, chercheur au PAPA à

l'INRAB,

Madame Marie Gisèle Akouèkou, Responsable du

service de la documentation du Centre Agricole d'Agonkanmey.

Monsieur Alphonse Kiki, Docteur en Sociologie au PAPA

à l'INRAB,

Monsieur Nakpon Mathieu, Ir. Agro météorologiste

en service à l'Agence pour la Sécurité de la Navigation

Aérienne (ASECNA) à Cotonou,

Monsieur Agbadjagan Janvier, Agro météorologiste

(DES) en service à l'ASECNA à Cotonou.

Monsieur Ogouniyi Jérémie, Expert Automobile,

Responsable de BCI Consult

Madame Sossavi Irène,

Tous ceux dont je n'ai pas cités les noms et qui ont

contribué à la réalisation de ce mémoire.

Sommaire

Pages

Dédicaces

i

Remerciements

ii

Sommaire

iii

Sigles et abréviations

iv

Liste des tableaux

v

Liste des Figures

vi

Introduction

1

Chapitre 1 : Présentation du cadre

d'étude

2

Section 1 : Présentation de l'INRAB

2

Section 2 : Présentation du

Programme de Cultures Maraîchères (PCM) de l'INRAB

4

Chapitre 2 : Fondements théorique et

méthodologique

6

Section 1: Fondements théoriques

6

Section 2 : Méthodologie

11

Chapitre 3 : Résultats et discussions

16

Section 1: Comparaison de la gestion des exploitations

maraîchères, perceptions des exploitants maraîchers et

adaptations des exploitations maraîchères face aux effets du

changement climatique

16

Section 2 : Vérification des

hypothèses et recommandations

32

Conclusion

42

Bibliographie

I

Annexes 1 : Organigramme de l'INRAB

I

Annexe 2 : Questionnaire d'enquête

II

Annexe 3: Chiffre d'affaires moyens des

maraîchers sur les 6 dernières

années.....................................................................................................III

Tables des matières

I

Sigles et abréviations

ABE : Agence Béninoise pour

l'Environnement

ASECNA : Agence pour la

Sécurité de la Navigation Aérienne

CAGEA : Cellule de Gestion des

Exploitations Agricoles

CCNUCC : Convention Cadre des Nations

Unis sur les Changements Climatiques

CeRPA : Centre Régional de la

Promotion Agricole

CRA : Centre de Recherche Agricole

DARH : Direction de l'Administration et

des Ressources Humaines

DRF : Direction des Ressources

Financières

DS : Direction Scientifique

GES : Gaz à Effet de Serre

GIEC : Groupe Intergouvernementale des

Experts sur l'Evolution du Climat

INNOVKAR- ACC :

INNOVation KARité et

Néré pour une Adaptation aux

Changements Climatiques

INRAB : Institut National des Recherches

Agricoles du Bénin

IRD : Institut de Recherche pour le

Développement

MAE : Ministère français

des Affaires Etrangères Européennes

MAEP : Ministère de l'Agriculture

de l'Elevage et de la Pêche

ONG : Organisation Non

Gouvernementale

PADSE : Programme d'Amélioration

des Systèmes d'Exploitation Agricole

PAPA : Programme d'Analyse de la

Politique Agricole

PCM : Programme de Cultures

Maraîchères

PNRA : Programme National de Recherche

Agricole

PP : Plantes Pérennes

PRF : Programme de recherche

Forestière

RIPIECSA : Recherche Interdisciplinaire

et Participative sur les Interactions entre les Ecosystèmes, le Climat

et les Sociétés d'Afrique de l'Ouest

SAI : Service de l'Audit Interne

SNRA : Système National de

Recherche Agricole

SRPC : Service des Relations Publiques

et de la Communication

Liste des tableaux

TABLEAU N° 1 : PRINCIPALES CULTURES

PRATIQUÉES SUR LE PÉRIMÈTRE DE HOUÉYIHO

13

TABLEAU N° 2 : APPROVISIONNEMENT EN

SEMENCES

18

TABLEAU N° 3 : APPROVISIONNEMENT DU

MATÉRIEL ET OUTILLAGE

18

TABLEAU N° 4 : TECHNIQUES D'IRRIGATION

19

TABLEAU N° 5 : PRIX DE VENTE PAR PLANCHE

(FCFA)

19

TABLEAU N° 6 : SITUATION DES

ENQUÊTÉS FACE À L'UTILISATION DES OUTILS DE GESTION

20

TABLEAU N° 7 : RÉPARTITION

DE L'ÉCHANTILLON SELON LE SEXE ET L'UTILISATION D'UN OUTIL

D'ENREGISTREMENT

20

TABLEAU N° 8 : RÉPARTITION PAR

ACTIVITÉ ET PAR SEXE DES EXPLOITATIONS

20

TABLEAU N° 9 : RÉPARTITION DES

EXPLOITANTS SELON LES CLASSES D'ÂGES ET L'UTILISATION D'OUTIL

D'ENREGISTREMENT

21

TABLEAU N° 10 : FICHES DE GESTION DES

PARCELLES

21

TABLEAU N° 11: CAHIER D'UTILISATION DE LA MAIN

D'oeUVRE NON RÉMUNÉRÉE

22

TABLEAU N° 12: LE JOURNAL DE CAISSE

22

TABLEAU N° 13 : FLUX DE TRÉSORERIE

(TFT)

22

TABLEAU N° 14 : LE BUDGET DE

TRÉSORERIE

23

TABLEAU N° 15 : LE BILAN D'OUVERTURE

24

TABLEAU N° 16 : COMPTE DE RÉSULTAT

DU MARAÎCHER

24

TABLEAU N° 17 : RÉCAPITULATIF DU

MODE DE GESTION D'UNE EXPLOITATION MARAÎCHÈRE

26

TABLEAU N° 18 : RÉPONSE À

L'ADAPTATION

32

TABLEAU N° 19 : JOURNAL DE CAISSE EN

FON

34

TABLEAU N° 20: SUIVI DES DETTES

FOURNISSEURS

35

TABLEAU N° 21: SUIVI DES CRÉANCES

CLIENTS

36

TABLEAU N° 22: LE PLAN D'AMORTISSEMENT PAR

IMMOBILISATIONS

36

TABLEAU N° 23: LE COÛT DE PRODUCTION

38

TABLEAU N° 24: RÉSULTAT

D'EXPLOITATION

40

TABLEAU N° 25: COMPTE DE RÉSULTAT PAR

SPÉCULATION

41

TABLEAU N° 26 : FICHE DE

STOCK

41

Liste des Figures

FIGURE N° 1 : CHIFFRES D'AFFAIRES MOYENS DES

MARAÎCHERS DES 6 DERNIÈRES ANNÉES

28

FIGURE N° 2 : CHIFFRES D'AFFAIRES MOYENS

DES MARAÎCHERS UTILISANT D'OUTILS DE GESTION

29

FIGURE N° 3 : CHIFFRES

D'AFFAIRES MOYENS DES MARAÎCHERS N'UTILISANT PAS D'OUTILS DE GESTION

29

FIGURE N° 4: COMPARAISON DE LA NORMALE (1971

À 2001) PLUVIOMÉTRIQUE MOYENNE MENSUELLE À LA MOYENNE

PLUVIOMÉTRIQUE MENSUELLE DE 2008

30

Introduction

Le Bénin fait partie des pays en voie de

développement où l'agriculture fournit près de 33% du PIB

(Journal le Matinal, Numéro 3159 du mercredi 04 août, 2009). Ce

secteur de croissance économique contribue à améliorer les

conditions de vie d'au moins 70.000 ruraux pauvres. Il occupe une place de

choix dans l'économie béninoise et assure la subsistance de plus

de 60 % de la population (Journal le Matinal, 3159 du mercredi 04 août,

2009). Ainsi toute action menée dans ce secteur, si modeste soit-elle,

contribuera à inciter le paysan à développer son

activité au-delà des besoins de sa seule subsistance. Il

s'avère alors une nécessité de fournir aux exploitants

agricoles, les moyens indispensables à l'obtention de résultats

performants. Ces moyens peuvent être d'ordre humain, financier,

infrastructurel et technique. Au plan technique, il est important de contribuer

à une meilleure compréhension des modes de gestion des

exploitations agricoles au Bénin en général et

maraîchères en particulier. Dans le contexte actuel de crises

(alimentaire, financière, économique et climatique), la promotion

des cultures maraîchères dans les régions rurale et urbaine

est de plus en plus une nécessité vitale pour notre pays.

L'agriculture urbaine produit en moyenne 6.524 tonnes de

légumes par an (Assogba, Agriculture urbaine et péri-urbaine.

Http//www.agricultures-urbaines.com/rubrique siefa.php.3 ?id_rubrique=6).

L'importance des outils de gestion dans la vie d'une entreprise est capitale et

n'est plus à démontrer. Ces outils facilitent la prise de

décision au sein de l'entreprise donc servent à sa meilleure

gestion. Ils constituent une arme assez puissante pour le dirigeant qui pour

son efficacité, est tenu de s'y référer. Parmi ces outils,

aucune étude sur la gestion des exploitations agricoles n'a encore

intégré l'effet des changements climatiques au Bénin.

Notre étude est intitulée : Gestion des exploitations

maraîchères du périmètre maraîcher de

Houéyiho (Cotonou) dans un contexte de changement climatique est une

primeur pour approcher cette réalité.

Les questions de recherche sont les suivantes :

v Quelle est la différence entre la gestion des

exploitations maraîchères avec ou sans utilisation d'outils de

gestion ?

v Le climat a-t-il vraiment changé ces dernières

années à Cotonou?

v Les changements du climat ont-ils des effets néfastes

sur la gestion des exploitations maraîchères à

Cotonou ?

Chapitre 1 :

Présentation du cadre d'étude

Section 1 : Présentation

de l'INRAB

Créé en 1992,

l'Institut National des Recherches Agricoles du Bénin (INRAB) est la

seule institution nationale qui s'inscrit dans la recherche agricole au

Bénin. Les différentes thématiques étudiées

sont : La fertilité, la fertilisation, la lutte phytosanitaire, la

conversation et l'amélioration des ressources

phylogénétiques (semences), la rentabilité

économique et financière et la recherche forestière. En

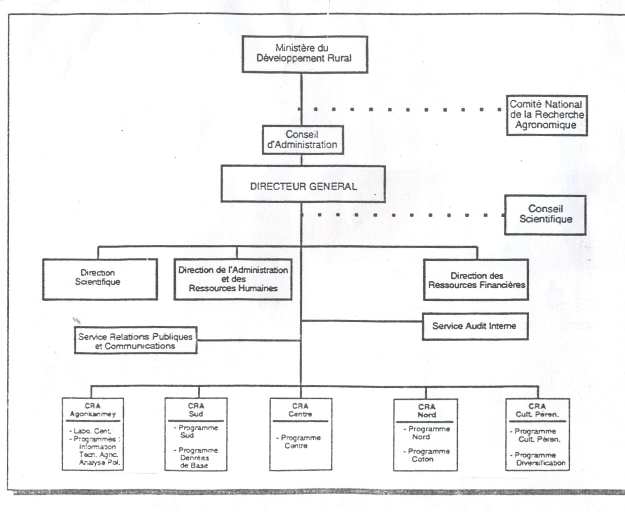

effet l'organisation de l'INRAB comprend, outre l'organigramme qui

décrit la division interne du travail en unités fonctionnelles,

l'ensemble des règles et procédures qui assurent la coordination

et le contrôle de l'activité de recherche, la définition

des différentes fonctions, et les relations qui doivent exister entre

les unités et les individus. Ces différents

éléments ne peuvent être qu'esquissés ici et sont

contenus dans le règlement intérieur avec beaucoup plus de

détails. L'organigramme présenté en annexe

1 est le fruit d'un consensus au sein de la communauté

scientifique de l'INRAB. Il cherche à retenir les avantages de souplesse

et de décentralisation de la structure actuelle avec un contrôle

accru sur l'activité de recherche.

Organigramme l'INRAB

Cet organigramme est un hybride entre la structure actuelle et

celle que proposaient les chercheurs de l'INRAB il y a quelques années.

Par rapport à l'organisation de L'INRAB, le nouvel organigramme se

caractérise d'abord par une diminution du nombre des unités

fonctionnelles qui dépendent directement de la Direction (elles passent

de 14 à 6 sans compter les services de soutiens), par un renforcement de

l'autorité centrale grâce à des activités de

contrôle (une direction scientifique responsable de la pertinence de la

recherche), et par une meilleure formalisation des relations entre la direction

générale et les unités décentralisées dont

les limites de responsabilité sont clairement définies. La

déconcentralisation géographique et la pluridisciplinarité

souhaitées dans le schéma proposé par l'INRAB il y a

quelques années se retrouvent dans la nouvelle structure avec la

création des Centres de Recherches Agricoles (CRA) à vocation

nationale et régionale, et dans les programmes axés sur des

problèmes de développement plutôt que sur des regroupements

disciplinaires. L'organigramme proposé évite une organisation de

type matériel et instaure une voie hiérarchique directe qui va du

Directeur Général, des Directeurs Techniques, aux Directeurs de

Centre de recherche agricole, aux Chefs de Programme et enfin aux chercheurs.

L'INRAB est constitué de plusieurs branches : le Conseil

d'Administration, la Direction Générale, ainsi que les Centres de

Recherche Agricole (CRA) à vocation sectorielle, régionale, et

nationale. L'organigramme détaillé se trouve en annexe

1.

1. Le conseil d'administration de l'INRAB

Le conseil d'administration de l'INRAB a la

responsabilité de la mise en oeuvre de l'ensemble du Programme National

de Recherche Agricole (PNRA), que celui-ci soit exécuté

entièrement ou en partie par l'INRAB. Il doit également veiller

à ce que les différentes composantes du Système National

de Recherche Agricole (SNRA) participent à la réalisation du

PNRA. Par sa composition, le conseil d'administration doit être en mesure

d'assurer une représentation adéquate de ces autres composantes

du SNRA et de veiller à ce que Chaque partenaire apporte sa contribution

à l'exécution du PRNA. Il approuve le programme pluriannuel et

les programmes annuels appuyés par des budgets, de même que les

budgets annuels d'investissement. Il fixe le nombre autorisé de

chercheur au sein de l'INRAB ; c'est par ce mécanisme que s'exerce

le contrôle de la taille de l'INRAB et l'intégration de la taille

de l'INRAB et des autres institutions du SNRA dans la réalisation du

PNRA. Le conseil d'administration approuve les politiques de gestion des

ressources humaines et matérielles de l'INRAB.

2. La Direction Générale

La Direction Générale comprend le Directeur

Général (DG), trois directions centrales et deux services qui ont

tous un rôle d'appui à la gestion de la recherche. Ces

unités de soutien n'interviennent directement qu'indirectement en

préparant les décisions à prendre par le DG et en

facilitant le suivi d'exécution. Ceci a pour but d'éviter toute

confusion dans les voies hiérarchiques surtout dans les relations avec

les Centres de Recherches Agricoles. Le Directeur Général est

responsable de l'exécution du (PNRA) Programme National de Recherche

Agricole et de la bonne marche de l'INRAB. Il doit rendre compte de sa gestion

au Conseil d'Administration.

Les services de soutien au sein de la direction

générale comprennent :

1. .la Direction Scientifique (DS)

2. .la Direction de l'Administration et des Ressources

Humaines (DARH)

3. .la Direction des Ressources

Financières (DRF)

4. .le Service des Relations Publiques et de

la Communication (SRPC)

5. .le Service de l'Audit Interne (SAI)

3-Les Centres de Recherche Agricole

3.1 Les centres à vocation nationale

Il existe un seul centre situé à Agonkanmey. Ce

centre gère trois programmes de recherche de portée

nationale :

v Information et documentation,

v Technologie agricole et alimentation,

v Analyse de la politique agricole.

3.2 Les centres à vocation régionale

Les centres à vocation régionale ont la

responsabilité d'assurer les recherches et dépendent de la

direction générale. Il existe trois centres

régionaux :

v Le CRA-Sud qui suit deux programmes : le programme

régional sud et le programme amélioration

génétique des cultures de bases. Il est basé à

Niaouli

v Le CRA-Centre s'occupe du Programme Régional Centre

(PCR) et du Programme de Recherche Forestière (PRF). Il est basé

à Savè.

v Le CRA-Nord qui suit le Programme Régional Nord

(PRN) ainsi que le Programme Coton (PC). Il est basé à Ina.

3.3 Les centres à vocation sectorielle

Le CRA-Plantes Pérennes (PP) propose des programmes

pour les produits à l'exportation :

v Un Programme Palmier à Huile

v Un Programme Cocotier

Un Programme de Diversification qui comprend 5 Programmes

à savoir

v Le Programme Cultures,

v Le Programme Bananier,

v Le Programme Ananas.

Le CRA-PP est basé à Pobè.

Section 2 : Présentation

du Programme de Cultures Maraîchères (PCM) de l'INRAB

Le Programme de Cultures Maraîchères, d'abord

régional en 1992, à cause des objectifs qui lui étaient

assignés, a pris de l'ampleur avec les nouveaux objectifs du

développement du secteur agricole orientés vers la

diversification. Il dépend actuellement du CRA-PP Pobè.

L'insuffisance de ressources humaines et matérielles ne lui a pas permis

ni de couvrir toutes les disciplines parmi lesquelles la phytopathologie et la

virologie. De même, il n'a pu étendre certaines technologies

à toutes les zones agro écologiques du Bénin.

Ce programme présente différentes

thématiques qui sont développées comme suit :

v Amélioration de la qualité et de la

biodiversité du matériel végétal à travers

des activités de maintien, de collections, de production de semences, de

criblage de variétés de tomates en milieu paysan ;

v Régénération des sols sous cultures

maraîchères par l'évaluation de l'effet de la combinaison

de la fumure organique sur le rendement des cultures maraîchères,

la valorisation des sous produits agro-industriels par les cultures

maraîchères, l'utilisation des émondes de légumes

arbustives pur la fertilisation des cultures maraîchères, la

recherche de formules d'engrais chimiques appropriées aux cultures

maraîchères,la recherche de formules d'engrais chimiques

appropriées aux cultures maraîchères sur différents

sols ;

v Inventaire et lutte contre les principaux ravageurs et

maladies des cultures maraîchères à travers

l'évaluation de la résistance aux maladies et aux insectes des

variétés locales ou introductives, la mise au point des

techniques appropriées de lutte contre les nuisibles ;

v Evaluation de fiches techniques sur la production des

principales cultures maraîchères ;

v Analyse socio-économique des systèmes de

production par l'étude de rentabilité des technologies.

Le PCM comprend 4 niveaux de

personnalités :

v La Responsable, chargée de la conception et de la

coordination des activités dudit Programme,

v Des ingénieurs qui assistent la Responsable dans

l'élaboration des projets et des protocoles de recherche. Ils sont

chargés aussi de mettre en place des essais de cultures, de

réaliser les rapports, articles et communication scientifique,

v Des techniciens qui s'occupent de la collecte des

données et le suivi des essais de cultures et

v Des manoeuvres qui s'occupent de l'entretien des essais et

de l'arrosage des cultures.

Chapitre 2 : Fondements

théorique et méthodologique

Section 1: Fondements

théoriques

Paragraphe1 : Problématique, Objectifs et

Hypothèses

A :

Problématique et intérêt de l'étude

1-Problématique

Le Bénin à l'instar d'autre pays Africains a

connu ces dernières années un développement du secteur

agricole urbain et périurbain, avec l'accroissement des besoins

alimentaires à la suite de la forte croissante démographique (35%

entre 1992 et 2002) qui caractérise le pays (PCM, 2008). La

sécurité alimentaire est alors devenue une question cruciale pour

les décideurs. Depuis une dizaine d'année l'Agriculture urbaine

et périurbaine est reconnue comme enjeu majeur en termes

d'approvisionnement des villes, d'emploi, de génératrice de

revenus et de gestion de l'environnement (Adégbola, 2009) mais aussi et

surtout en termes de lutte contre l'insécurité alimentaire. Le

relèvement de ce défi est devenu une priorité au

Bénin. Ainsi des actions d'amélioration de la performance du

secteur agricole occupent une place de choix dans les actions de

développement. Dès lors, une action particulière

mérite d'être portée à l'endroit des acteurs de ce

secteur et notamment des exploitations maraîchères. Par

conséquent, elle devient une source de revenu monétaire pour de

nombreux maraîchers. Sur l'ensemble de la filière

maraîchage, les exploitations axées sur le maraîchage

seraient porteur de 60000 emplois directs (Chef d'exploitation

maraîchère, salarié et main d'oeuvre temporaire) et 2500

emplois indirects (PADAP, 2004). De plus, les cultures maraîchères

représentent une source alimentaire variée qui complètent

bien les besoins des populations béninoises dont l'alimentation est

composée de glucides ; principaux aliments

énergétiques de notre pays.

A Cotonou, 15 grands périmètres maraîchers

ont été identifiés. Seul le périmètre

maraîcher de Houéyiho d'une superficie de 15 hectares soit 45% de

la superficie totale exploitée par les maraîchers de Cotonou avec

334 exploitants maraîchers représente 59 % de la population

totale des maraîchers de Cotonou. Ce périmètre fera l'objet

du cadre de notre étude. L'effectif des 334 maraîchers

dénote des atouts que présente le maraîchage et de son

importance dans la régulation des problèmes vitaux

inhérents aux différentes populations qu'il sollicite. Toutefois,

il demeure une stratégie de gestion efficace des exploitations

maraîchères. A partir de ce moment, il est nécessaire de

s'interroger sur les meilleures alternatives du point de vue comptable surtout

qu'aucune étude sur la gestion des exploitations

maraîchères ne s'est concentrée sur le changement

climatique jusqu'à ce jour au Bénin. Cette étude permettra

dans quelles mesures adapter le système d'exploitation des

maraîchers au contexte de changement climatique. Il a été

démontré qu'en Afrique de l'Ouest que les effets de la

pluviométrie, de la température et du changement climatique sur

le rendement du sorgho sont respectivement de 6% ; -20% et 14% (Tabo &

Traoré 2009). De plus en plus, on note des changements climatiques dans

le monde entier et ceci dans tous les domaines. En effet, ce sont les

émissions des gaz à effets de serre (GES) telles que le dioxyde

de carbone (CO2), l'oxyde nitreux (NO2), le

méthane (CH4), résultant principalement des

différentes activités socio-économiques

(déforestation poussée, industrialisations galopantes,

utilisation du bois pour le feu, la fabrication du charbon, l'utilisation des

engrais chimiques et certains produits phytosanitaires, la conduite des

activités agropastorales et maraîchères sources

d'importantes quantité d'émission de CH4, la pollution

atmosphérique et l'érosion côtière) qui

créent le réchauffement de la terre. La crise économique

et son corollaire de crise alimentaire due à la flambée des prix

des denrées alimentaires qui frappent de plein fouet les pays Africains

viennent encore poser les problématiques de la faiblesse de la

productivité agricole et d'insécurité alimentaire de notre

pays. Face à cette crise, il urge de mettre en oeuvre des programmes

d'action pour combattre résolument l'insécurité

alimentaire. Cette étude est une primeur pour notre pays car elle

intègre judicieusement un facteur très important de

décision de la réalité agricole au Bénin qu'est le

changement du climat. Quel est donc l'impact du changement climatique sur le

système de gestion des exploitations maraîchères sur

le périmètre maraîcher de Houéyiho à Cotonou?

2-Intérêt de

l'étude

L'intérêt de cette étude permettra de :

v proposer des outils fiables de gestion et adaptés

à l'activité maraîchère ;

v améliorer et accroître, par une bonne gestion

basée sur l'utilisation des outils comptables appropriés, les

résultats de l'activité, ce qui permettra une augmentation du

revenu du maraîcher et des surfaces cultivées ;

v permettre d'intégrer dans l'évaluation de la

gestion des systèmes maraîchers la composante climatique.

B- Objectifs et

hypothèses de l'étude

1-Objectif

général

Le présent mémoire vise à étudier

et à capitaliser les pratiques et connaissances liées à la

gestion des exploitations maraîchères dans un contexte de

changement climatique en vue de proposer des améliorations.

2-Objectifs

spécifiques

Plus spécifiquement, il s'agit de :

O1 : comparer les chiffres d'affaires

moyens des exploitations sans utilisation ou non d'outils de gestion ;

O2 : évaluer la situation

climatique à Cotonou sur une période de 30 ans ;

O3 : apprécier les

conséquences probables des hauteurs de pluie de l'année 2008 sur

les résultats des exploitations maraîchères.

3- Hypothèses de

l'étude

Les hypothèses de l'étude sont

énumérées comme suit :

H1 : Les exploitations à

utilisation d'outils de gestion ont un revenu supérieur de 45 % par

rapport aux exploitations sans utilisation d'outils de gestion;

H2 : La pluviométrie moyenne

annuelle a augmenté d'au moins 40% ces 10 dernières années

à Cotonou ;

H 3 : Les hauteurs de pluie de

l'année 2008 ont plus d'effets néfastes sur le rendement des

cultures maraîchères que la normale de 30 ans (1971 - 2001) sur

les résultats des exploitations maraîchères.

Paragraphe 2 : Revue de

littérature

Il sera procédé dans ce paragraphe à la

définition, à la présentation du concept de gestion et de

changement climatique.

A. Définitions et

classification des concepts clés de la littérature

Gestion : Synonyme du vieux mot

français ménagement réimporté des Etats-Unis sous

forme de management, la gestion est la départementalisation suivant le

découpage en fonction dans les organisations. On distingue les

principales branches suivantes : la gestion financière, la gestion

du personnel, la gestion de la production et la gestion commerciale.

Outils de gestion : Il

s'agit ici des supports d'information comptable sur lesquels sont

enregistrées chronologiquement les opérations quotidiennes

concernant l'exploitation.

Maraîchage : Culture de

légumes réalisée de préférence en zone de

marais, ce qui assure aux végétaux un approvisionnement

régulier en eau. Il ne s'agit pas donc de cultures pluviales. Ces

cultures peuvent être faîtes sous des abris qui assurent leur

protection et permettent leur forçage, sur une superficie plus ou moins

importante.

Exploitation agricole :

Au sens étymologique du terme, une exploitation agricole est

l'ensemble des terres utilisées entièrement ou en partie par le

ménage pour la production agricole, y compris les animaux qui s'y

trouvent sous la direction générale du chef de ménage qui

est donc considéré comme le chef d'exploitation.

Dans le cadre de l'étude, il faut comprendre par

exploitation toute terre utilisée entièrement ou en partie pour

la production agricole et qui est exploitée par une personne

accompagnée ou non d'autres personnes indépendamment du titre de

possession, du mode juridique, de la taille et de l'emplacement de cette

terre.

Chef d'exploitation :

Le Chef d'exploitation ou l'exploitant est la personne qui a l'initiative

et la responsabilité de la gestion technique et économique de

l'exploitation. Généralement, dans les exploitations

traditionnelles, le chef d'exploitation est l'exploitant lui-même, il est

aussi le chef du ménage agricole. Il arrive parfois que la personne qui

détient le droit de propriété sur les terres ne l'exploite

pas. Dans ce cas, le chef d'exploitation est celui qui s'occupe de la mise en

valeur effective et dispose de l'affectation des produits qui en

découlent.

Climat

Le climat caractérise les valeurs moyennes des

principaux paramètres météorologiques,

considérées sur une période fixe donnée : une

heure, un jour, une semaine, un mois, une année, plusieurs

années ; il s'agit en fait d'une superposition du temps,

considérée sur une période fixe donnée. Ce terme

est utilisé pour décrire le temps passé récent ou

lointain.

Le climat peut être considéré comme une

superposition de plusieurs variables du temps moyennées sur une

période assez longue (mois, année, décennie etc....)

Les variables du climat sont affectés par les facteurs

qui influent sur l'équilibre radiatif tel que, la composition de

l'atmosphère, le rayonnement solaire et l'interaction de

l'atmosphère avec les autres composantes du système du

climat : l'hydrosphère, la cryophysique, la surface de la terre

(géosphère) et la biosphère.

Changements climatiques

v Changements climatiques = modifications du climat

entraînant des conséquences sur l'atmosphère, la

biosphère, l'hydrosphère et la géosphère.

v Selon la Convention Cadre des Nations Unis sur les

Changements Climatiques (CCNUCC), changements climatiques= changement du

climat causé par les activités humaines et altérant la

composition de l'atmosphère.

v Selon le Groupe Intergouvernementale des Experts sur

l'évolution du Climat (GIEC), changements climatiques= variations

statistiquement significatives de l'état moyen du climat ou de sa

variabilité.

v On appelle changement climatique, les changements de climat

qui sont attribués directement ou indirectement à une

activité humaine altérant la composition de l'atmosphère

mondiale et qui viennent s'ajouter à la variabilité naturelle du

climat observé au cours de période comparatives

Gaz à effet de serre

On attend par Gaz à Effet de Serre (GES) les

constituants gazeux de l'atmosphère, tant naturels qu'anthropiques qui

absorbent et réémettent le rayonnement infra rouge. Les

principaux Gaz à effet de serre : le Gaz carbonique

(CO2) ; le Méthane (CH4) ; l'Oxyde

nitreux (N2O) ; la vapeur d'eau (H2O). les principales sources

d'émission de GES sont : la production d'énergie

(CO2) et (CH4) : 30 % ; l'industrie

CO2 et NO2) ; les transports (CO2) ;

l'agriculture et l'élevage (N2O et CH4).

B- Synthèse des

travaux antérieurs

Plusieurs projets travaillent au Bénin sur les

exploitations agricoles et leur impact sur le changement climatique.

Ainsi :

v Des études ont été faîtes sur la

gestion des exploitations maraîchères par le Programme

d'Amélioration des Systèmes d'Exploitation Agricole (PADSE) de

2000 à 2005 et dans le cadre du Programme Oignon,

v La Cellule de Gestion des Exploitations Agricoles (CAGEA),

le Centre Régional de la Promotion Agricole (CeRPA), le Sous Programme

Cultures Maraîchères (PCM) et le Programme d'Analyse de la

Politique Agricole (PAPA) ont aussi mené des activités dans ce

sens,

v Le Projet Communication Initiale du Bénin sur les

Changements Climatiques a développé les connaissances sur les

changements climatiques, collecté d'autres informations utiles à

la mise en oeuvre de la convention climat, identifié des technologies

favorables à la prévention des changements climatiques au

Bénin.

v Le Projet Pilote d'Adaptation aux Changements Climatiques

dans l'Exploitation Durable des Bassins versant au Nord Ouest du Bénin a

renforcé les capacités d'adaptation aux changements climatiques

travers une meilleure gestion des bassins versants.

v Le Projet d'Elaboration du Programme d'action nationale

d'adaptation aux changements climatiques : protection de la zone

côtière face à l'élévation du niveau de la

mer et contre les vecteurs de maladies liées aux risques climatiques,

adaptation des ménages aux par la promotion des énergies

renouvelables et des foyers économiques performants face à la

pénurie du bois- énergie au Bénin et,

v Le projet Recherche Interdisciplinaire et Participative sur

les Interactions entre les Ecosystèmes, le Climat et les

Sociétés d'Afrique de l'Ouest (RIPIECSA) financé par le

Ministère français des Affaires Etrangères

Européennes (MAE). Sa mise en oeuvre est confiée à

l'Institut Français de Recherche pour le Développement (IRD).

RIPIECSA soutient 25 projets en Afrique impliquant des partenaires au Maghreb

et en Europe. Un des 4 projets soutenus par RIPIECSA au Bénin qui

travaille sur les systèmes d'exploitation agricole est le projet

INNOVation KARité et

Néré pour une Adaptation aux

Changements Climatiques (INNOVKAR- ACC). Mis

à part le projet INNOVKAR-ACC qui intègre les changements

climatiques dans l'étude des exploitations agricoles, pour le moment,

aucune étude ne concerne les exploitations maraîchères

impliquant les changements climatiques au Bénin.

Section 2 :

Méthodologie

Cette section regroupe deux paragraphes : la zone

d'étude et les méthodes.

Paragraphe 1 : Zone de

l'étude

La culture maraîchère se rencontre dans plusieurs

quartiers de villes, mais est très concentrée dans les zones

proches des marchés de consommation des légumes où les

groupes de producteurs opèrent en coopératives. Il existe 15

grands périmètres maraîchers à Cotonou. Ces sites

sont permanents avec un bon entretien des superficies occupées. Les

maraîchers de ces sites produisent en permanence des légumes

(exotiques et locaux). Ils travaillent de façon efficiente et ont une

bonne maîtrise des intrants utilisés, des techniques culturales

(rotation, assolement). Ces maraîchers sont des agriculteurs

professionnels qui développent des stratégies pour rendre

compétitive leur activité agricole. Ils bénéficient

de l'assistance des agents du Centre Régionale de la Promotion Agricole

(CERPA) du secteur de Cotonou, de l'Agence Béninoise pour

l'Environnement (ABE) et des ONG. Il faut signaler que la plupart des

périmètres sont localisés aux abords de la mer sur des

sols pauvres. Dans le même sens, la production végétale la

plus en vue est le maraîchage intensif qui se pratique sur 8 grands sites

situés au coeur de la ville et concentrant 87,90% des superficies et

86,87% de producteurs. Les sites les plus importants sont les

suivants :

v Houéyiho : occupé depuis 1972 avec 15 ha

soit 41,84% avec un effectif de 334 producteurs (59% du total).

v Cocotiers : occupé depuis 1982 avec une

superficie de 4 ha soit 11,5 % avec 27 exploitants soit 4, 76,%

v ONEPI : occupé depuis 1980 sur 2,5 ha avec 42

producteurs (7,40%).

Ces trois sites concentrent 60% des terres avec 71% des

producteurs sur une Superficie Agricole Utile (SAU) comprise entre 449 et 148

m2 par exploitation. Les autres sites sont : Kouhounou, Agla,

Gbégamey, Cadjèhoun et champ de tire concentrant 10 ha soit 27,90

% avec un effectif de 90 maraîchers soit 15,87 % dont le plus ancien est

le site de Gbégamey. A ces différents sites, s'ajoute celui de

Novotel de près de 25 ha qui est une occupation récente. Au

total, 35,85 ha de SAU disponible sont exploités par 567 producteurs

soit 632 m² en moyenne. Généralement avec la

périphérie, cette superficie est de 856,93 m² avec un

écart type de 748,16 m² et un coefficient de variation de 87,30 %,

ce qui montre une forte variabilité de Surface Agricole Utile (SAU)

disponible entre la pleine agglomération et la périphérie.

En moyenne, les cultures maraîchères occupent 226,7 ha par an avec

une variation de 86,66 ha et un taux d'accroissement annuel de 9,4 %.

L'agriculture urbaine produit en moyenne 6.523,95 tonnes de légumes avec

une variation de 2.592,28 tonnes par an. Le taux d'accroissement est de 96,9 %.

Généralement avec la périphérie, cette superficie

est de 856,93 m² avec un écart type de 748,16 m² et un

coefficient de variation de 87,30 %, ce qui montre une forte variabilité

de SAU disponible entre la pleine agglomération et la

périphérie. Parmi les périmètres le plus important

est celui de Houéyiho qui couvre une superficie de quatorze (14)

hectares initialement répartis également entre les exploitants en

raison de 1200 à 1500 m2. C'est une ancienne zone

d'habitation qui est devenue dangereuse du fait de la proximité de

l'aéroport international Cardinal Bernard Gantin du

Bénin qui compte de nos jours trois cent trente quatre (334)

maraîchers. Il a été créé en 1972 en

réponse à la volonté de l'Etat de rassembler tous les

maraîchers de Cotonou.

A- Situation

géographique et structure du périmètre maraîcher de

Houéyiho

Le maraîchage étant une activité

très exigeante en eau, l'exploitation enquêtée est

située à proximité des marécages, des bas fonds ou

des points d'eau. Ceci en facilite la pratique car l'arrosage constitue la

tâche principale et la plus harassante de cette activité. Le

périmètre visité est le type : exploitation

individuelle. Parmi les chefs d'exploitation, il y a des professionnels, des

retraités, des femmes de maraîcher, des enfants en situation

difficile. La production consiste en un ensemble d'opérations

nécessaires et cohérentes avant, pendant et après le

semis. Il s'agit de :

v la confection des planches ;

v l'apport des engrais organique et chimique ;

v La mise en pépinière ;

v Le repiquage ou non car il existe des cultures semis

directes comme la carotte ;

v L'arrosage.

Les principaux légumes cultivées sur le site

sont présentées dans le tableau 1 :

Tableau n° 1 :

Principales cultures pratiquées sur le périmètre de

Houéyiho

|

Groupes

|

Dénomination courante

|

Noms Français

|

Noms scientifiques

|

|

Légumes feuilles

|

Gboma

Amanvivè ou alomangbo

Avounvo

Fotètè

|

Aubergine Africaine

Vernonia

Célosie

amarante

|

Solanum aéthiopicum

Vernonia amygdalina

Célosia argentea

Amarathus hybridus

|

|

Légumes importées

|

Salada

|

Laitue

Persil

Chou

Concombre

Poivron

Courgette

Melon

Aubergine

|

Lactuca sativa

Petroselium sativum

Brassica oléracea

Cucumis salivus

Capsicum annuum

Cucurbita pepo

Cucumis melo

Solanum melongena

|

|

Racines et tubercules

|

Ayomassa

|

Carotte

Navet chinois

Oignon

Radis

Poireau

Betterave

|

Daucus carota

Brassica rapa

Allium cepa

Raphanus sativus

Allium porrum

|

Source :

Enquêtes de terrain, 2009.

B- Organisation et cadre institutionnel des exploitants

maraîchers

Il n'existe au Bénin aucune réglementation

administrative régissant le maraîchage. Il est laissé la

liberté au producteur de produire, de vendre et d'exporter si possible.

L'Etat ne prélève aucun impôt, aucune taxe sur cette

activité par manque de structure et de statistiques appropriées.

Les maraîchers bénéficient par contre de l'assistance du

Centre Régional de Promotion Agricole (CeRPA) de l'Atlantique Littoral

et de l'encadrement technique du personnel du Programme Cultures

Maraîchères. Les maraîchers se sont organisés en

coopérative et ils sont solidaires dans leurs actes. Le Centre

Régional de la Promotion Agricole (CeRPA) et le Programme Cultures

Maraîchères (PCM) assurent l'approvisionnement en intrants

(semences de légumes locaux et européens, les engrais et les

produits phytosanitaires).

Paragraphe 2 :

Méthodes

A- Méthode de

collecte et traitement des données

1- Méthode de

collecte

La méthodologie a consisté à collecter

des données secondaires et primaires. Les données secondaires

l'ont été au Programme d'Analyse de la Politique Agricole (PAPA),

au Ministère de l'Agriculture de l'Elevage et de la Pêche (MAEP),

au Programme de Culture Maraîchère (PCM) et à l'Agence

pour la Sécurité de la Navigation Aérienne (ASECNA) pour

les données climatiques. Les données primaires ont

été collectées sur le site maraîcher de

Houéyiho à partir d'un échantillonnage aléatoire.

Ainsi, sur un total de 334 maraîchers, 30 (2 avec utilisation d'outils de

gestion et 28 sans utilisation d'outils de gestion) ont été

retenus soit 9 % de l'effectif total. Un questionnaire (Annexe

2) a été administré aux groupes cibles du 2 au 17

juillet 2009 soit 15 jours.

2- Traitement des

données

Le logiciel Excel a servi à encoder et à traiter

les données. Il a consisté au calcul de moyenne sur les variables

collectées et la production de graphiques.

B- Méthode d'analyse

et limite de l'étude

1-Méthode

d'analyse

L'étude consistera dans un premier temps, en une

analyse exploratoire des données relatives à la gestion d'une

exploitation maraîchère avec et sans utilisation d'outils de

gestion. Ceci consistera en une étude comparée des chiffres

d'affaires des 30 maraîchers des 6 dernières années (2003

à 2008). Dans un second temps, la comparaison de la normale

pluviométrie moyenne de 30 ans (1971 à 2001) aux hauteurs

pluviométriques moyennes mensuelles de l'année 2008 permettra

d'apprécier les perceptions des maraîchers et le niveau

d'adaptation de leur système d'exploitation maraîchère face

aux effets du changement climatique.

2- Limite de l'étude

L'étude de la gestion des exploitations

maraîchères dans un contexte de changement climatique devrait

concerner la situation climatique de Cotonou Aéroport ces 50

dernières années. Faute de données de temps et de

données climatiques sur la période sus citée, ont

été prises les données pluviométriques sur 30 ans

(1971 à 2001) et celle de l'année de 2008 de Cotonou pour faire

les comparaisons. Une exploitation maraîchère se compose de

plusieurs spéculations (tableau 1). A cet effet, trois types de culture

qui nous paraissent les plus rentables à savoir le chou cabus, la

carotte, la laitue d'après un entretien avec la Responsable du Programme

de Cultures Maraîchères de l'Institut National des Recherches

agricoles du Bénin.

Chapitre 3 : Résultats

et discussions

Section 1: Comparaison de la

gestion des exploitations maraîchères, perceptions des exploitants

maraîchers et adaptations des exploitations maraîchères face

aux effets du changement climatique

Paragraphe 1 : Comparaison

de la gestion des exploitations maraîchères

A- Gestion des

exploitations maraîchères

L'environnement de l'exploitation agricole comporte des

éléments humain et naturel. L'élément naturel

regroupe les facteurs physiques (eau, sol, ensoleillement, température,

etc.) et biologiques (physiologie des plantes et animaux, les pestes etc.).

L'élément humain se subdivise en facteurs exogènes et

endogènes. Les facteurs exogènes se composent de structures,

normes et croyances communautaires y compris la région, les institutions

extérieures influençant les décisions relatives aux

approvisionnements en inputs et aux marchés pour les produits des

agriculteurs. D'autres facteurs tels que la situation géographique des

champs et la densité de la population sont pris en compte. Les facteurs

endogènes, sous le contrôle des exploitations agricoles sont

constitués des besoins et perspectives des ménages agricoles, des

facteurs de production. Les éléments humain et naturel qui

composent l'environnement de l'exploitation représentent les contraintes

et possibilité de celle-ci. Tenant compte de l'environnement de

l'exploitation agricole et de leurs objectifs de production, les

décideurs de l'entreprise seront amenés à prendre des

décisions techniques et de gestion.

1-Gestion de l'exploitation

sans utilisation d'outils de gestion

La gestion de l'exploitation sans utilisation d'outils de

gestion ne tient compte d'aucune pièce comptable lui servant de base

pour les écritures et la présentation du bilan et du compte de

résultat. Ce chef d'exploitation n'a pas un plan de campagne formel et

ne prévoit pas les recettes et les dépenses. Le prix de vente est

fixé en fonction de la période de campagne.

Le présent mémoire mettra l'accent sur la

gestion d'une exploitation agricole plus particulièrement sur la gestion

des exploitations maraîchères. En effet sur les 30 exploitants

enquêtés, seuls 7 % font usage d'outils comptables. Les outils

utilisés sont : le journal de caisse, la fiche de gestion des

parcelles, le cahier d'utilisation de la main d'oeuvre non

rémunérée et le livre d'inventaire.

2-Gestion de l'exploitation

avec utilisation d'outils de gestion

Les exploitants maraîchers, par leur fonction de

production de biens destinés à un marché, sont des

systèmes qui évoluent dans un environnement d'entreprise. Ces

unités de production entretiennent diverses relations avec des sous

environnements aussi bien en amont qu'en aval tels que :

v le marché des approvisionnements pour l'achat des

intrants (semences, engrais et produits phytosanitaires),

v le marché financier pour la mobilisation des capitaux

nécessaires à l'exploitation,

v le marché du travail pour le recrutement du

personnel,

v le marché des biens et services pour

l'écoulement des produits,

v le sous environnement légal pour le choix du

matériel et outillage, et

v le sous environnement légal pour les règles et

pratiques administratives concernant le sous secteur maraîcher.

Gestion financière

Elle s'intéresse aux décisions

financières qui vont de la politique financière et des choix des

investissements jusqu'à celles de la gestion de la trésorerie.

Dans ce contexte, le financement de l'exploitation est fait par rapport au

choix des cultures. Les plus rentables (carotte, chou cabus et la laitue) et

aux techniques d'irrigations et au plan de campagne. Le plan de campagne

prévoit les dépenses et les recettes pour un cycle de production

et permet d'établir le budget de trésorerie. Il part donc de la

fixation des objectifs découlant des activités et les besoins des

intrants et de la main d'ouvre à mobiliser.

Gestion du personnel

Appelé encore gestion des ressources humaines, elle a

pour domaine les problèmes de rémunération, d'embauche, de

formation, d'organisation du travail etc. C'est un domaine

transdisciplinaire impliquant la psychologie, psychologie sociale, le droit au

travail, l'ergonomie, l'économie, la comptabilité. L'étude

a permis de déterminer trois types de mains d'oeuvre à savoir la

main d'oeuvre familiale, la main d'oeuvre occasionnelle, la main d'oeuvre

permanente.

Gestion de la production

Elle s'applique aux problèmes de logistique,

d'approvisionnement, de gestion des stocks, d'organisation matérielle

des ateliers, etc. C'est la partie qui s'intéresse au transport des

engrais, semence et des personnes, à l'approvisionnement des intrants

(semences, des engrais, des produits phytosanitaires), du matériel et

outillage du coût des techniques d'irrigation et des en cours de

production (tableau 2, tableau 3 et tableau 4).

Tableau n° 2 :

Approvisionnement en semences

|

Type de semence

|

Poids ou volume (g)

|

Prix

|

Ratio (Nombre de planche au repiquage)

|

Lieu d'approvisionnement

|

|

mini

|

maxi

|

Mini (g)

|

Maxi (g)

|

|

Chou cabus

Carotte

Laitue

|

10

50

05

|

2500

6000

650

|

2700

7000

700

|

8

50

4

|

9

50

5

|

Tropicacem

Tropicacem

Ambulant

|

Source : Enquêtes de

terrain, 2009.

L'approvisionnement en engrais est assuré par Monsieur

Patrice, les coopératives installées sur le site et autres

entreprises agrégées à Cotonou. Les exploitants utilisent

des engrais organiques (fientes de poulets et compost) et chimiques.

Concernant les produits phytosanitaires, il a été

constaté sur le site deux catégories :

v Les insecticides comme Thian et lazer qui ont effet

néfaste sur la santé humaine et sur l'environnement et

coûtent moins chers que les pesticides biologiques

v Les pesticides biologiques comme les bios bits n'ont aucun

effet néfaste sur l'environnement et coûtent plus chers.

La source d'approvisionnement du matériel et outillage est

le marché de Tokpa et le mode de faire valoir est l'achat et la

donation.

Tableau n° 3 :

Approvisionnement du matériel et outillage

|

Type de matériel et outillage

|

Nombre de matériel et outillage

|

Prix d'achat

|

Duré de vie

|

|

1. Outillage

Houe

Seau

Transplantoir

Arrosoir

Binette

Pulvérisateur

Tuyau

Raccord flexible

2. Matériel

Industriel

Moto pompe

|

02

02

02

02

04

01

28

03

01

|

1000

700

2500

4000

500

30000

2000

10000

100000

|

01

01

05

02

02

02

02

02

02

|

Source : Enquêtes de

terrain, 2009

Tableau n° 4 :

Techniques d'irrigation

|

Type de technique

|

Coût de réalisation

|

|

Elément de réalisation

|

Montant

|

|

Moto pompe à raccord

|

-Moto pompe

-Tuyauterie

-Raccord flexible

-Forage

-Frais d'installation

TOTAL

|

100000

50000

20000

50000

20000

240000

|

|

Asperseur

|

-Moto pompe

-28 tourniquets pour 100 planches

-Forage

-Main d'oeuvre

TOTAL

|

100000

56000

50000

20000

226000

|

|

Puits

|

Ciment, Sable et

Frais d'installation

|

50000

|

Source : Enquêtes de

terrain, 2009.

Gestion commerciale

Certains l'appellent le marketing ou

mercatique et d'autres distinguent très nettement,

s'intéresse au comportement du consommateur, à la politique

commerciale, à la définition des prix et à la livraison

des points de vente. Le marché existe car la demande est très

forte et de plus la demande est supérieure à l'offre. Les

exploitants n'ont pas besoin de se déplacer pour satisfaire leurs

clients. Le prix de vente déterminé en fonction du cycle de

production des principaux légumes cultivés est

présenté dans le tableau 5.

Tableau n° 5 : Prix de

vente par planche (FCFA)

|

Cultures Maraîchères

|

Nombre de pied ou quantité par planche

|

Prix de vente par planche

|

|

mini

|

maxi

|

moyen

|

|

Chou cabus

Carotte

laitue

|

42

80

125

|

5000

4000

2000

|

12000

9000

5000

|

8500

6500

3500

|

Source : Enquêtes de

terrain, 2009.

Ensuite il a été constaté que

l'échantillon choisi a été bien formé en

comptabilité mais 83 % n'en pratique pas car ils ne trouvent encore

l'importance des outils de gestion. Les opérations menées avec

les divers sous environnements permettent de prendre des décisions

pertinentes et cohérentes. Les outils ainsi élaborés

serviront de référence aux tiers qui ont besoin de

connaître la situation financière de l'exploitation. Les 83 %

restants n'en utilisent pas. Parmi les 7 % qui en font usage, il n'y a aucune

femme (tableau 6)

Tableau n° 6 :

Situation des enquêtés face à l'utilisation des outils de

gestion

|

Situation

|

Effectif

|

Pourcentage (%)

|

|

Ceux qui utilisent un outil d'enregistrement

|

2

|

7

|

|

Ceux qui n'utilisent pas un outil d'enregistrement

|

28

|

83

|

|

Total

|

30

|

100

|

Source : Enquêtes de

terrain, 2009.

La répartition de l'échantillon selon le sexe et

l'utilisation ou non d'outil de gestion montre que les hommes dominent

l'effectif (93 % d'hommes contre 7 % de femmes). Parmi ce faible effectif des

femmes, aucun n'utilise des outils de gestion (tableau 7).

Tableau n° 7 :

Répartition de l'échantillon selon le sexe et

l'utilisation d'un outil d'enregistrement

|

Situation

|

Effectif par sexe

|

Effectif total (%)

|

|

Masculin (%)

|

Féminin (%)

|

|

Utilisateurs d'outils d'enregistrement

|

7

|

0

|

7

|

|

Non utilisateurs d'outils d'enregistrement

|

83

|

10

|

93

|

|

Total

|

90

|

10

|

100

|

Source : Enquêtes de

terrain, 2009.

Le tableau 8 montre que 100 % des utilisateurs d'outils

d'enregistrement ont le maraîchage comme activité principale.

Tableau n° 8 :

Répartition par activité et par sexe des

exploitations

|

Activité

|

Effectif utilisant un outil d'enregistrement

|

Effectif n'utilisant pas un outil d'enregistrement

|

Total

|

Pourcentage (%)

|

|

Masculin

|

Féminin

|

Masculin

|

Féminin

|

|

Principale

|

2

|

00

|

25

|

03

|

30

|

30

|

|

Secondaire

|

00

|

00

|

00

|

00

|

00

|

00

|

|

Total

|

02

|

00

|

25

|

03

|

30

|

100

|

Source : Enquêtes de

terrain, 2009.

Le tableau 9 indique que 66 % des maraîchers non

utilisateurs d'outil d'enregistrement ont moins de 30 ans ; 7 % ont moins

de 40 ans ; 20 % ont moins de 50 ans ; 7 % ont des maraîchers

utilisateurs d'outil d'enregistrement ont plus de 50 ans. Nous pouvons conclure

que ceux qui utilisent des outils d'enregistrement sont dans la moyenne

d'âge de 55 ans.

Tableau n° 9 :

Répartition des exploitants selon les classes d'âges et

l'utilisation d'outil d'enregistrement

|

Classe d'age

|

Utilisateurs

|

Non utilisateurs

|

Effectif total (%)

|

|

Sexe

|

Masculin

|

Féminin

|

Masculin

|

Féminin

|

|

|

[20 ; 30]

|

0

|

0

|

20

|

0

|

20 (66)

|

|

[30 ; 40]

|

0

|

0

|

2

|

0

|

2 (7)

|

|

[40 ; 50]

|

0

|

0

|

3

|

3

|

6 (20)

|

|

[50 ; 60|

|

2

|

0

|

0

|

0

|

2 (7)

|

|

Total

|

2

|

0

|

25

|

3

|

30

|

Source : Enquêtes de

terrain, 2009

Il est à remarquer aussi que le maraîchage est

encore au niveau des exploitations enquêtées, une activité

de subsistance. De même les superficies cultivées par exploitants

enquêtés ont des parcelles de moins de 1000 m2. Ce sont

des exploitations de petite superficie. La superficie sur le

périmètre de Houéyiho est exprimée par rapport au

nombre de planches. Les outils de gestion utilisés par les exploitants

maraîchers sont les suivants :

Outils de gestion utilisés par les exploitants

maraîchers sur le périmètre de Houéyiho

v Fiches de gestion des parcelles

Tableau n° 10 :

Fiche de gestion des parcelles

Identification

Mois de :....

|

Parcelle N°

|

|

|

Culture (produit)

|

|

|

Surface de la parcelle

|

|

|

Date de pépinière

|

|

|

Nombre de planches

|

|

|

Période de repiquage

|

|

|

Dimension des parcelles

|

|

|

Nombre de planche

|

|

|

-

|

-

|

|

Période de récolte

|

|

Intrants utilisés

|

Date

|

Désignation

|

Lieu d'approvisionnement

|

Quantité

|

Prix unitaire

|

Total

|

|

|

|

|

|

|

Source : Exploitants

maraîchers

v Cahier d'utilisation de la main d'oeuvre non

rémunérée

Tableau n° 11:

Cahier d'utilisation de la main d'oeuvre non

rémunérée

N° d'exploitation......

|

Date

|

Culture

|

N° Parcelle

|

Type d'opération culturale

|

Nom et Prénom

|

Temps de travail

|

Evaluation du travail fait

|

|

|

|

|

|

|

|

Source : Exploitants

maraîchers

v Le journal de caisse

Tableau n° 12:

Le journal de caisse

|

Date

|

Culture

|

Parcelle

|

Désignation

|

Encaissement

|

Décaissement

|

Solde

|

|

Recette

|

Autre encaissement

|

Dépenses d'exploitation

|

Autre décaissement

|

|

|

REPORT

|

|

|

|

|

|

|

|

|

|

Source : Exploitants Maraîchers

Pour la détermination du résultat de

l'exploitation le maraîcher se sert des documents suivants avant la prise

des décisions :

v Le Tableau des flux de trésorerie (TFT)

C'est la synthèse du journal de caisse. Le tableau des

flux de trésorerie pour le dernier cycle se présente comme

suit :

Tableau n° 13 :

Flux de trésorerie (TFT)

|

Dépenses d'exploitation

|

Recettes

|

|

Opérations

|

Montants

|

Opérations

|

Montants

|

|

|

|

|

Source : Exploitants

maraîchers

v Le Budget de trésorerie

Le Budget de trésorerie est un outil de gestion qui

permet de prévoir périodiquement les recettes et les

dépenses par culture par planche et par activité. Il permet de

déterminer le besoin en en fond de roulement.

Tableau n° 14 :

Le Budget de trésorerie

|

Encaissement

|

Octobre

|

Novembre

|

Décembre

|

Janvier

|

Total

|

Pourcentage

|

|

Vente de cultures

Culture n°1

Culture n°1

Culture n°1

Culture n°1

Prestation

Don reçu

|

|

|

|

|

|

|

|

Total Encaissement

|

|

|

|

|

|

|

|

Dépenses d'exploitation

Achat des intrants

Prélèvement privé

Prélèvement main d'oeuvre

|

|

|

|

|

|

|

|

Décaissements

|

|

|

|

|

|

|

Source : Exploitants maraîchers

Le bilan d'ouverture

Tableau n°

15 : Le bilan d'ouverture

|

ACTIF

|

PASSIF

|

|

Eléments

|

Montant

|

Elément

|

Montant

|

|

Actif immobilisé

Immobilisations incorporelles

Immobilisations corporelles

Terre

Magasin

Forages

Puits

Prêt

Matériel et

outillage

Moto pompe

Houe

Arrosoir

Pulvérisateur

Binette

Transplantoir

Raccord PVC

Actif Circulant

Pépinière

Produit encours

Client

Trésorerie Actif

Caisse

Banque

|

|

Capitaux propres

Capital individuel

Subvention d'investissement

Passif externe

Emprunt

Dettes fournisseurs

|

|

Source : Exploitants maraîchers

v Compte de résultat du

maraîcher

La détermination du résultat de l'exploitation par

l'établissement du compte de résultat :

Tableau n° 16 :

Compte de résultat du maraîcher

|

Charges

|

Produits

|

|

Charges d'exploitation

Charges financières

Charges exceptionnelles (charge non lié à

l'exploitation)

SC si Résultat net= bénéfice

|

Produit d'exploitation

Produit d'exploitation

Produits exceptionnels (Produit non lié à

l'exploitation)

SD si Résultat net= perte

|

Source : Maraîchers

utilisant des outils de gestion

La détermination du bilan de fermeture de

l'exploitation par l'élaboration du bilan de fermeture. Pour

élaborer le bilan de fermeture, le chef

d'exploitation présente:

v le bilan d'ouverture,

v le grand livre,

v le tableau des flux de trésorerie,

v la fiche de gestion des parcelles et

v le compte résultat de l'exploitation

Le tableau ci-dessous récapitule le mode de gestion

d'une exploitation maraîchère utilisant d'outils de gestion.

Tableau n° 17 :

Récapitulatif du mode de gestion d'une exploitation

maraîchère

|

Outils de gestion

|

Résultat

|

Utilité (Prise de décision)

|

|

Fiche d'inventaire

|

Bilan d'ouverture

|

Connaître les biens de l'exploitation les dettes et les

capitaux propres

|

|

Journal de caisse

|

TFT

|

Se rendre compte des entrées et des sorties d'argent

Se renseigner sur le prélèvement privé et

les dépenses d'exploitation et les cultures les plus rentables

|

|

Fiche de gestion des parcelles

|

MB

|

Choisir les meilleures cultures

|

Légendes :

TFT= ensembles des produits de la

période-charges opérationnelles (charges de la période)

Marge Brute= Produits

d'activité-salaire des ouvriers permanents- Amortissement du

matériel main d'oeuvre non rémunérée

Bénéfice net=MB-Charges

opérationnelles

Charges opérationnelles= Intrants+main

d'oeuvre+prélèvement privé

Recette ou Produits d'activité=

Ventes+Autoconsommation+Don+Stock en cours

Source : Enquêtes de terrain, 2009

B- Comparaison

Pour apprécier la gestion des exploitations

maraîchères, une étude comparée sera faite pour

comparer les chiffres d'affaires moyens par cycle des 6 dernières

années des 30 maraîchers.

Les maraîchers ont un cycle de 4 mois (Février

à Mai ; Juin à Septembre ; Octobre à Janvier)

soit 3 bilans à établir par an. Les chiffres d'affaires ont

été évalués par rapport à 100 planches. Les

dépenses d'exploitation, ne variant pas d'un exploitant à

l'autre sont énumérées comme suit :

v Dépense relative à l'aménagement du sol

v Dépense relative à l'achat de semences

v Dépense relative à l'achat d'engrais

v Dépense relative à la main d'oeuvre

v Les dotations aux amortissements

v Les frais de désherbage

v Les frais de commercialisation

Il a été prévu :

v 25 planches de chou cabus

v 25 planches de carotte

v 50 planches de laitue

v 3 récoltes par culture donc le maraîcher aurait

produit 3 fois dans l'année.

Il faut remarquer que les prix de ventes mentionnés dans

le tableau n°5 ne sont que des

valeurs théoriques qui n'ont rien de commun avec la

réalité du terrain. Ces prix représentent les prix

auxquels on aurait pu vendre les spéculations dans les conditions de

disponibilités d'une clientèle assurée et de bon rendement

des spéculations. Puisque les prix de ventes des produits

maraîchers varient suivant les périodes de l'année et les

cycles de production, les prix de vents moyens seront pris en compte pour le

calcul des chiffres d'affaires moyens.

Tableau n° 18 Coût de production par

planche

|

Cultures

|

Confection

planche

|

Semence

|

insecticides

|

Main d'oeuvre

|

désherbage

|

Frais de commercialisation

|

Dépenses d'amortissement + Frais de carburant moto

pompe

|

Dépenses totales

|

|

Carotte

|

75

|

75

|

100

|

50

|

350

|

00

|

200

|

950

|

|

Chou

cabus

|

100

|

125

|

100

|

125

|

450

|

00

|

200

|

1175

|

|

Laitue

|

50

|

35

|

100

|

75

|

250

|

00

|

100

|

635

|

Tableau n°19 Coût de production par

cycle et par an

Le coût de production par cycle ne varie pas d'un cycle

à un autre.

|

Année

|

Cycle 1

|

Cycle 2

|

Cycle 3

|

Total

|

|

2003

|

254625

|

254625

|

254625

|

763875

|

|

2004

|

254625

|

254625

|

254625

|

763875

|

|

2005

|

254625

|

254625

|

254625

|

763875

|

|

2006

|

254625

|

254625

|

254625

|

763875

|

|

2007

|

254625

|

254625

|

254625

|

763875

|

|

2008

|

254625

|

254625

|

254625

|

763875

|

Tableau n°20 Résultat analytique par

cycle

|

Année

|

Cycle 1

|

Cycle 2

|

Cycle 3

|

Total

|

|

2003

|

502715

|

280375

|

665375

|

1448625

|

|

2004

|

437375

|

255375

|

625375

|

1365125

|

|

2005

|

482875

|

252628

|

575375

|

1360878

|

|

2006

|

425075

|

246975

|

535375

|

1247425

|

|

2007

|

333085

|

233175

|

353035

|

919295

|

|

2008

|

285375

|

210375

|

419375

|

495750

|

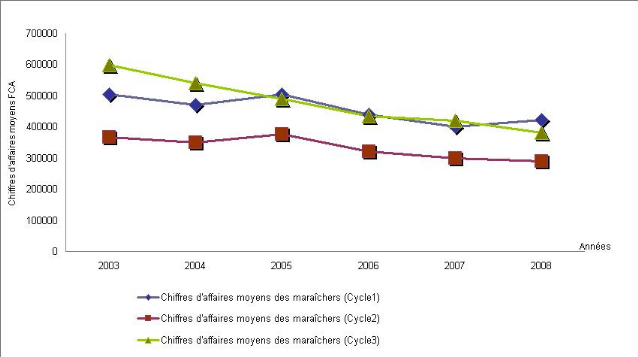

La figure n°1 montre l'évolution des chiffres

d'affaires moyens des 30 maraîchers sur les 6 dernières

années (2003 à 2008) par cycle de production. En effet, les

chiffres d'affaires moyens des différentes spéculations ont une

tendance à la baisse quand on considère la période de 2003

à 2008. Les chiffres d'affaires moyens du second cycle (Juin à

Septembre) sur les années sus-citées baissent

considérablement à cause des effets d'inondation constatés

sur le site. Ce qui entraîne une baisse du rendement et de la

productivité des légumes produites. Les prix des cultures

maraîchères montent et réduisent le niveau des

consommations et par conséquent les chiffres d'affaires moyens des

exploitants maraîchers diminuent.

Le changement du climat a bel et bien des effets

néfastes sur la production des cultures maraîchères sur le

périmètre de Houéyiho. Ce qui sera bien

démontré par la suite au paragraphe 2 ci-dessous.

Figure n° 1 :

Chiffres d'affaires moyens des maraîchers des 6 dernières

années

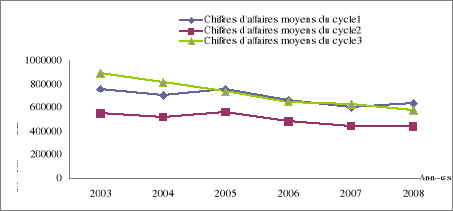

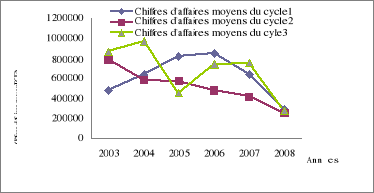

La comparaison (figure 2 et 3) de l'évolution des

chiffres d'affaires moyens des maraîchers utilisant ou non des outils de

gestion montre qu'entre 2003 et 2008, les chiffres d'affaires moyens des

maraîchers n'utilisant pas des outils de gestion évoluent en dents

de scie contrairement à ceux utilisant des outils de gestion.

A partir de 2008, les chiffres d'affaires moyens des

maraîchers utilisant des outils de gestion sont supérieurs

à ceux des maraîchers n'utilisant pas des outils de gestion de 87

à 145 %. On peut aussi retenir que c'est à partir de

l'année 2008 que les formations comptables dispensées depuis

l'année 2002 et mises en pratique ont commencé par avoir de

succès. Il est à noter d'autre part que les chiffres d'affaires

des deux catégories de maraîchers diminuent au cours du second

cycle. Le second cycle couvre la période de la production allant de juin

à Septembre qui correspond à celle des hautes eaux à

Cotonou. Cela traduit bien la prise en compte des données

météorologiques dans l'explication du comportement des chiffres

d'affaires moyens de ces exploitants maraîchers.

Figure n° 2 :

Chiffre d'affaires moyens des maraîchers utilisant d'outils de

gestion

Figure n°

3 : Chiffres d'affaires moyens des maraîchers

n'utilisant pas d'outils de gestion

Paragraphe 2 : Perceptions

des exploitants maraîchers et adaptations des exploitations

maraîchères face aux effets du changement climatique

A- Perceptions des

exploitants maraîchers face aux effets du changement climatique

1- Comparaison de la

normale pluviométrie moyenne sur 30 ans (1971 à 2001) aux

hauteurs pluviométriques moyennes mensuelles de l'année 2008

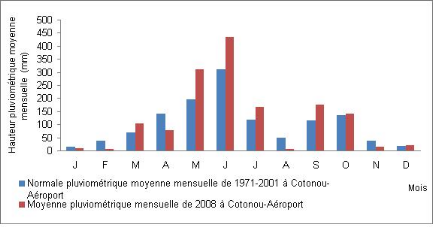

La figure 4 montre la comparaison entre la normale

pluviométrique moyenne de 30 ans (1971-2001) aux hauteurs

pluviométriques moyennes mensuelles de l'année 2008. Les hauteurs

pluviométriques de l'année 2008 sont plus faibles que celles de

la normale sur 30 ans au début comme à la fin des pluies. Par

contre, pour les mois les plus pluvieux, (mai, juin, juillet et septembre), la

tendance s'inverse. Ce sont les mois où les risques d'inondations sont

les plus élevés. Cela explique bien l'ampleur des inondations

qu'on a eues en 2008 à Cotonou qui ont eu pour conséquence, de

grosses pertes de planches de cultures maraîchères. Le constat est

qu'on n'anticipe pas ces problèmes. On remarque que la question

climatique est très importante dans la gestion des exploitations

maraîchères mais depuis toujours, elle n'est jamais prise en

compte dans le calcul des revenus pour le moment des exploitations

maraîchères. Les données météorologiques

existent, mais elles ne sont utilisées à rien.

Figure n° 4:

Comparaison de la normale (1971 à 2001) pluviométrique moyenne

mensuelle à la moyenne pluviométrique mensuelle de 2008

2- Perceptions des

exploitants maraîchers

Après une enquête sur le périmètre

maraîcher de Houéyiho, 100% des exploitants ont indiqué

que :

v le climat a changé ces dernières

années ;

v la baisse du rendement des légumes, l'inondation des

exploitations maraîchères et la chaleur excessive sont les

indicateurs utilisés pour apprécier les effets du changement

climatique.

Malgré ces réponses, les maraîchers

interviewés ne connaissent pas les causes du changement climatique. De

même, il a été noté qu'aucune exploitation

maraîchère n'a souscrit à une assurance agricole.

B- Adaptations

développées par les systèmes des exploitations

maraîchères dans le contexte de changement climatique actuel

Par rapport aux inondations, aucun des maraîchers ne

développent de mesures d'adaptation (tableau 18). Par contre, 40% des

exploitants maraîchers proposent diverses mesures d'adaptation contre 60%

qui sont notamment :

v La séparation du marécage par des

barrières (1) ;

v La réduction du nombre de planche en fin du mois de

mars ou début avril pour prévenir les risques d'inondation

(1) ;

v Le drainage de l'eau vers les caniveaux ou le remblayage par

du sable de Togbin (4) ;

v L'utilisation du compost uniquement et des produits

biologiques pour le traitement des cultures (2) ;

v la réduction du nombre de planche pour

prévenir les risques d'inondation aux mois de juin, septembre octobre et

novembre (3),

v l'inexistence de risque d'inondation à cause de

l'emplacement (1).