|

UNIVERSITE DE TUNIS

INSTITUT DES HAUTES ETUDES À TUNIS

Année universitaire

2011 / 2012

Mémoire de Master

Option : Finance

Sujet :

IMPACT DE LA MICROFINANCE

DANS LE FINANCEMENT DES PME

AU SENEGAL

Présenté par : Encadré par :

M. Tafsir Amadou DIAGNE Dr Tahar El ALMI

DEDICACE

Ce mémoire est dédié à tous les

membres de ma famille qui m'ont soutenu tout au long

de mon parcours

scolaire et universitaire. Ce travail n'est que le fruit de vos

efforts.

A ma chère Mère qui nous a

toujours soutenus dans les plus durs moments de notre

vie. Aussi merci pour

son assistance et ses encouragements que DIEU lui accorde une

santé

de fer et une très longue vie.

A mon Père qui a

énormément investi pour la réussite de tous ses enfants.

Donc que le

MISERICORDIEUX lui accorde une santé de fer et une

très longue vie pour qu'on

essaie de lui rendre la monnaie de sa

pièce.

A tous mes frères et sSurs, ELHADJ, YACINE, ANTA,

ADAMA et ABDOUL AZIZ

Pour tous ceux qui ne sont plus de notre monde, nous

demandons à l'unique créateur

de les faire gouter par sa

grandeur aux bonheurs du paradis et de sa clémence

Amine

Remerciements

Je tiens tout d'abord à remercier DIEU pour m'avoir

donné la chance et la sagesse d'aimer et de réussir dans la noble

matière du management. Je le remercie pour tous les bienfaits et les

mérites qu'il a placé sur mon chemin et dont je me suis

juste contenté de ramasser.

Je dois ici mes remerciements et toute ma

considération à mon encadreur.

Je veux nommer, le Docteur Tahar El ALMI. Merci Docteur pour

votre précieuse aide,

votre soutien, votre compréhension, vos orientations

et vos débats passionnants qui

m'ont donné le goût d'avancer malgré

les nombreuses difficultés.

Je remercie tous les professeurs que j'ai eu la chance de

rencontrer en terre

tunisienne. Merci professeurs pour tout le savoir dont vous

m'avez gratifié.

Je tiens essentiellement à remercier toute ma

famille qui n'a ménagé aucun effort pour

ma réussite.

Spécialement à ma mère, Maman, ce fils que tu

berçais et accompagnais

toutes les heures pour l'obliger à

prendre conscience de son avenir et du long combat

qu'il doit mener, vous

remercie aujourd'hui du fond de son cSur et s'excuse pour

cette inconscience

qui s'expliquait par mon jeune âge. Un grand merci à tous

mes

frères et sSurs.

A mon homonyme Mr Tafsir MBAYE à qui je dois un

remerciement exceptionnel pour

tous ses conseils, ses services et ses

efforts.

Je ne saurai terminer sans remercier infiniment Saidou

GUISSE, Doudou DIOP,

Aminata LY El Hadji Thierno NIANG, Assitan KAYO et tous

les amis qui se

reconnaitront.

Sigles et abréviations

AGETIP Agence d'Exécution des Travaux

d'Intérêts Publics

Agence de Développement et d'Encadrement des Petites et

Moyennes

ADEPME Entreprise

AFD Agence Française de développement

APDA Agence pour la Promotion et le Développement de

l'Artisanat

ACEP Alliance du Crédit et d'Epargne pour la Production

AT/ CPEC Assistance Technique aux Caisses Populaires

d'Épargne et de Crédit

APSFD Association Professionnelle des Systèmes Financiers

Décentralisés

ASN Association Sénégalaise de Normalisation

BOA Bank Of Africa

KfW Banque allemande de Développement

BCEAO Banque Centrale des États de l'Afrique de l'Ouest

BHS Banque de l'Habitat du Sénégal

BICIS Banque Internationale pour le Commerce et l'Industrie du

Sénégal

BIS Banque Islamique du Sénégal

BRS Banque Régionale de Solidarité

BSIC Banque Sahélo-Saharienne pour l'Investissement et le

Commerce

BST Banque Sénégalo-Tunisienne

BIT Bureau International du Travail

CEC Caisse d'Épargne et de Crédit

CNCAS Caisse Nationale de Crédit Agricole du

Sénégal

CRS Catholic Relief Service

CDE Centre pour le Développement de l'Entreprise

CNC Comité National de Coordination des Activités

de Microfinance

CEDEAO Communauté Économique des États de

l'Afrique de l'Ouest

CBAO Compagnie bancaire de l'Afrique Occidentale

CNES Confédération Nationale des Employeurs du

Sénégal

CNP Conseil National du Patronat

COOPEC Coopératives d'Epargne et de Crédit

CMD Crédit Municipal de Dakar

CMS Crédit Mutuel du Sénégal

DMF Direction de la Microfinance

DSRP Document de Stratégie de Réduction de la

Pauvreté

FENU Fonds d'Equipement des Nations Unies

FCB Fonds de Contrepartie Belge

FCSS Fonds de Contrepartie Sénégalo-Suisse

FPE Fonds de Promotion Economique

FNPJ Fonds Nationale de Promotion de la Jeunesse

CGAP Groupe Consultatif d'Assistance aux Pauvres

GEC Groupement d'Épargne et de Crédit

IMF Institutions de Microfinance

ANEJ l'Agence Nationale pour l'Emploi des Jeunes

ASEPEX l'Agence Sénégalaise de Promotion des

Exportations

FCCMS La Fédération des Caisses du Crédit

Mutuel du Sénégal

MEF Ministère de l'Economie et des Finances

MEDS Mouvement des Entreprises du Sénégal

MEC Mutuelle d'Épargne et de Crédit

MECMU Mutuelle d'Épargne et de Crédit de la

Municipalité de Dakar

OMD Objectifs du Millénaire pour le

Développement

OCDE Organisation de Coopération et de

Développement Economiques

ONG Organisations Non-Gouvernementales

PAME Programme d'Appui à Micro - Entreprise

PROFEMU Programme des Femmes en Milieu Urbain

PNLP Programme National de Lutte contre la Pauvreté

PAPES Projet d'Appui aux Petites Entreprises du

Sénégal

PMIA Projet de Modernisation et d'Intensification Agricole

PPIP Projet de Promotion des Investissements Privés

REMECU Réseau de Mutuelles d'Epargne et de Crédit

de l'UNACOIS

RECEC Réseau des caisses d'Epargne et de Crédit des

Femmes de Dakar

SGBS Société Générale de Banques du

Sénégal

SMS Structure Ministérielle de Suivi

SFD Systèmes Financiers Décentralisés

UMEC Union des Mutuelles d'Epargne et de Crédit

UMECU Union des Mutuelles d'Epargne et de Crédit de

l'UNACOIS

Union des Mutuelles du Partenariat pour la Mobilisation de

l'Epargne et le

UM / PAMECAS

Crédit au Sénégal

UEMOA Union Économique et Monétaire Ouest

Africaine

SOMMAIRE

INTRODUCTION

GENERALE&&&&&&&&&&&&&&&&&&&&&&&&&&

7

PARTIE 1 : FONDEMENT THEORIQUE

&&&&&&&&&&&&& 8 Chapitre 1

: LE FINANCEMENT

CLASSIQUE&&&&&&&.&&&&&&&&&&&..9

Chapitre 2 : FONDEMENTS DE LA

MICROFINANCE&&&&&&&&&&&& .17

PARTIE 2 : LA MICROFINANCE AU

SENEGAL&&&&&&&&&&&&&&&&&&25

Chapitre 3 : L'ENVIRONNEMENT DE LA

MICROFINANCE&&&&&&&&&&.&

26

Chapitre 4 : L'EVOLUTION ET DIAGNOSTIC DE LA MICROFINANCE

AU SENEGAL 40

Chapitre 5 :

PERSPECTIVES&&&&&&&&&&&&&&&&&&&&&&&&&.50

CONCLUSION

GENERALE&&&&&&&&&&&&&&&&&&&&&&&&&&&58

ANNEXES&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&.59

BIBLIOGRAPHIE&&&&&&&&&&&&&&&&&&&&&&&&&&&

64

INTRODUCTION GENERALE

Depuis sa naissance vers les années 1980, le secteur de

la Microfinance au Sénégal a connu une croissance continue, en

participant au développement de l'économie et en luttant contre

la pauvreté. Son évolution fulgurante au cours des deux

dernières décennies a entraîné beaucoup de

défaillances au niveau du secteur. Cette situation a amené les

autorités monétaires à réaménager le cadre

juridique régissant les Systèmes Financiers

Décentralisés (SDF) dans la Zone UMOA afin de maîtriser les

risques et de consolider le secteur. C'est ainsi qu'une nouvelle Loi a

été adoptée par le Conseil des Ministres de l'UMOA le 06

avril 2007.

Au Sénégal, la Loi1 a

été promulguée le 03 septembre 2008 et son décret

d'application signé par le Président de la République le

28 novembre 2008. Ce qui fait du Sénégal le deuxième Etat

de l'UEMOA à l'adopter, après la Guinée Bissau. La

publication a été faite le 31 janvier 2008.

La problématique du financement du secteur

privé, en Afrique, fait apparaître un paradoxe. En effet, les

grandes entreprises bénéficient de financements importants tandis

que les PME, qui contribuent majoritairement à la création

d'emploi, en ont faiblement accès.

Cet intérêt nouveau dégage l'importance

stratégique des PME à la fois pour les banques, les IMF, les

structures d'appui et les agences de coopération. Les agences de

coopération ne peuvent pas aboutir à cet objectif sans appuyer le

financement des PME qui représentent une part majoritaire du tissu

économique sénégalais.

Mon étude consiste à voir l'impact de la

microfinance dans le financement que rencontrent les PME

sénégalaises. Nous tenterons également dans cette

perspective de faire une analyse de l'environnement et le diagnostic du secteur

de la microfinance dans ce pays.

1 Loi n°2008-47 du 03 septembre 2008

PARTIE 1 : FONDEMENT THEORIQUE

Dans cette partie, il s'agit d'étudier les fondements

théoriques de la microfinance qui sont le plus souvent destinés

aux professionnels et aux théoriciens de ce secteur. Cette étude

pourra également être utile aux étudiants, aux cadres et

aux agents de banque et des institutions financières ainsi qu'à

toute autre personne intéressée par l'économie de la

microfinance. Nous étudions successivement le financement classique des

PME et les fondements de la microfinance.

Chapitre 1 : LE FINANCEMENT CLASSIQUE DES

PME

Au cours des vingt (20) dernières années, on

note une absence du financement des PME par le secteur bancaire classique. Les

banques de développement sont venues par la suite pour aider

financièrement les PME. La principale source de financement des PME

reste le crédit bancaire classique.

Notre analyse s'articulera autour de l'approche classique du

financement des PME avant de montrer les méthodes classiques d'analyse

et d'évaluation de l'impact de la microfinance pour terminer avec le

positionnement de la microfinance pour l'économie nationale.

1.1 Approche classique du financement

Les PME constituent l'armature de toutes les économies

et sont une source indispensable de croissance économique, de dynamisme

et de réflexibilité aussi bien dans les pays

industrialisés avancés que dans les économies

émergentes et en développement. Elles constituent la forme

dominante d'organisation de l'entreprise, et représentent entre 95% et

99%, selon le pays, de la population des entreprises. Elles garantissent entre

60 et 70% de la création nette d'emplois dans les pays. Les PME jouent

un rôle particulièrement important dans la mise sur le

marché de techniques ou de produits innovants.

En effet, la principale source de financement des PME est

généralement le crédit bancaire classique, bien que

certaines analyses tendent à démontrer que le financement

bancaire est plus difficile à obtenir pour certaines PME et que les

banques hésitent à prêter plus de 70% à 80% du

montant de l'investissement.

L'approche la plus classique du financement des

investissements des PME rurales ou urbaines, a été de fournir des

lignes de crédit et/ou de fonds de garantie aux banques pour financer

l'investissement des PME.

Or, la pratique a montré que les banques sont prudentes

pour aborder la question du financement des PME. Dans le cas où elles

accordent ce type de prêt. Le coût unitaire élevé du

traitement des dossiers et le faible taux de recouvrement qu'elles obtiennent

justifient à leurs yeux, le peu d'intérêt qu'elles portent

à ce secteur.

1.2 Méthodes classiques d'analyse et

d'évaluation

de l'impact de la microfinance

Comment mesure-t-on les impacts de la microfinance, dans un

contexte socio-économique marqué par beaucoup d'autres facteurs ?

La réponse à cette question implique l'identification des effets

exclusivement produits par la microfinance sur les populations

bénéficiaires.

La question à traiter, selon Armendáriz et

Morduch 20072, devient alors celle-ci : Que serait-il arrivé

aux clients si le programme n'avait pas existé ? Pour bien

définir la méthodologie d'étude, il importe avant tout de

savoir comment la microfinance affecte la vie de ses

bénéficiaires. L'effet économique est le premier qui vient

à la pensée.

Si la microfinance se limitait au

microcrédit3, il aurait suffit de mesurer cet effet pour

prouver l'impact de la microfinance. De plus il faudrait que l'activité

financée soit parfaitement identifiée, et que le crédit

n'ait qu'un effet économique sur la vie de l'emprunteur. Alors qu'en

réalité, la microfinance affecte la vie sociale et

économique des membres à travers d'autres aspects, tels que

l'éducation, la santé, les loisirs, etc.

2 Armendáriz B., Morduch J., The Economics of

Microfinance, The MIT Press, 2007

3 Il faut entendre par microfinance l'ensemble des services

financiers proposés par les IMF, comprenant le

microcrédit bien sûr, mais aussi l'épargne,

l'assurance, etc.

Ces effets ne sauraient être ignorés dans les

évaluations au risque d'avoir des résultats erronés.

Trois générations sont identifiables dans les

études consacrées à l'estimation des effets de la

microfinance, chacune orientée méthodologiquement par les

questions pertinentes de l'époque.

Ø Première génération

:

Il s'agit des premières études apparues vers le

milieu des années 1990, alors que la pérennité des IMF

était au cSur du débat.

Avec l'échec de nombreux programmes et

l'évidence de la dépendance accrue des plus performants aux

subventions, il s'agissait de comprendre les problèmes de fonctionnement

des IMF à travers leur performance économique.

Les financements étant de plus en plus difficiles

à trouver, seules les institutions les plus performantes

bénéficiaient des subventions et des rares fonds privés

destinés à cet effet. Les études étaient

principalement menées par des organismes comme l'USAID4 ou

encore la Banque Mondiale, et non par les IMF elles-mêmes. L'accent

était mis sur la capacité des institutions à fonctionner

de façon à couvrir leurs coûts opérationnels et

financiers, tout en permettant à leurs clients de

bénéficier économiquement des services offerts. Ces

études s'intéressaient plus au fonctionnement des IMF, qu'aux

impacts sur les clients, qui n'étaient appréhendés que

sous l'aspect purement économique. L'effet revenu était alors le

seul effet considéré, l'étude de Coleman citée par

Armendáriz et Morduch 2007 en est un bon exemple. A cette époque,

les rendements économiques prenaient effectivement le pas sur les

aspects sociaux du mouvement.

4 Agence des États-Unis pour le développement

international (United States Agency for International Development) est l'agence

indépendante du gouvernement des États-Unis chargée de

développement économique et de

l'assistance humanitaire dans le monde

Ø Deuxième génération

:

Les travaux correspondant à cette génération

sont plus nombreux.

A la fin des années 1990, les expériences des

premières études montraient une évidence : d'une part les

impacts de la microfinance devaient être recherchés du

côté des populations, d'autre part l'aspect social méritait

plus de considération. La question de l'impact social dirigeait ces

études.

Schreiner 2002 donne un cadre d'analyse des effets de la

microfinance basé sur cette philosophie et essentiellement

orienté vers les clients. Il y définit six aspects permettant de

mesurer l'impact socio-économique d'un programme: le niveau de richesse

des membres clients (« wealth »), le coût (à la charge

des clients), la portée sociale (l'importance sociale du

bénéfice d'un membre, « depth »), la taille de la

clientèle («breadth »), la durée de la mission («

length »), et l'éventail de services offerts (« scope »).

Les aspects économiques et sociaux sont ainsi pris en compte dans cette

analyse.

Cependant l'auteur démontre que les résultats

d'une telle évaluation dépendent de l'approche choisie. Ce choix

impliquait un arbitrage entre performance sociale et performance

économique.

Si l'on estimait que la performance sociale primait sur

l'efficacité économique, on adoptait l'approche dite de "la

pauvreté" qui considère que l'impact social d'une IMF est plus

accentué lorsqu'elle sert un nombre limité de clients parmi les

plus pauvres, dans une durée limitée et seulement avec le

crédit. De l'autre côté, on trouvait les partisans de

l'approche de "la souténabilité", accordant le plus d'importance

à la performance économique des IMF, et avançant

l'idée qu'il vaut mieux aider les moins pauvres en masse pendant

longtemps, avec différents services (notamment l'épargne). La

différence entre les deux approches se situe également dans les

sources de financement des activités des IMF. Pour la première,

la portée sociale d'une institution justifiait sa dépendance aux

subventions durant toute la durée de son existence.

Alors que les partisans de la souténabilité

financière estiment qu'une institution performante doit être

capable de dégager assez de profits pour couvrir ses coûts

opérationnels, par conséquent les subventions ne sont

nécessaires qu'au début de ses activités.

Les IMF se sont sensibilisées davantage aux mesures

d'impacts à cette époque, notamment pour attirer les nouveaux

investisseurs socialement responsables, plus intéressés par les

effets sociaux qu'économiques.

C'est aussi à cette époque qu'on voit

apparaître les premières sociétés de notation des

IMF sur critères sociaux comme Planet Rating.

Ø Troisième

génération:

Cette période s'étend du début des

années 2000 à nos jours. Les travaux actuels prônent une

approche globale (Morduch et al. 2007), une méthodologie combinant les

aspects économiques et sociaux dans l'évaluation des impacts. La

pérennité des institutions (performance économique) n'est

pas considérée comme incompatible avec l'impact social sur les

clients. Aussi, les deux aspects sont considérés dans la mesure

de la performance des IMF. Cette période est marquée notamment

par des améliorations méthodologiques, des modèles de plus

en plus rigoureux sont élaborés avec les nouvelles techniques

statistiques et économétriques.

L'implication de plus en plus grande des IMF dans ces

études s'explique par leur volonté d'améliorer les

services aux clients.

Dans une logique de pérennisation, la

compréhension des besoins des clients préoccupe de plus en plus

les acteurs. Il est également à noter que ces études sont

marquées par une controverse concernant les effets de la microfinance.

Une juxtaposition des effets positifs et négatifs est visible dans de

nombreuses études. C'est le cas de Rahman 1999 sur la Banque Grameen

dans les villages de Bengladesh ; il montre comment la contrainte du

remboursement des crédits peut augmenter la pression sociale

sur les catégories les plus en marge, celle des femmes en

l'occurrence.

Les études d'impacts sont aujourd'hui

confrontées à un défi: proposer un modèle

référentiel d'évaluation pouvant s'appliquer dans

différentes situations. Pour y arriver, les chercheurs et praticiens

doivent trouver des moyens d'amélioration des études actuelles,

en trouvant des techniques d'estimation mieux appropriées.

1.3 Positionnement des PME pour l'économie

nationale

Les PME apparaissent aujourd'hui comme des acteurs importants

de la croissance économique. Elles constituent un levier essentiel de

lutte contre la précarité, le chômage et le sous emploi.

Cependant, leur vulnérabilité face aux chocs

internes et externes affecte considérablement leur croissance et limite

leur contribution à la formation du PIB. Cette

vulnérabilité touche également la création

d'emplois, en particulier pour les jeunes.

En effet, on s'accorde sur le fait que la vigueur de la

croissance économique contribue au développement

économique et social et à la réduction de la

pauvreté.

Parallèlement, il est de plus en plus largement admis

que l'incidence de la croissance sur la pauvreté dépend de la

qualité de la croissance, c'est-à-dire de sa composition, de sa

répartition et de son caractère plus ou moins

durable5.

En effet, des études portant sur la croissance

convergent sur un point qui est « le rythme de la croissance, dans un

pays donné, est pour une large part fonction de : sa capacité de

s'intégrer dans l'économie mondiale grâce aux

échanges et à l'investissement ; son aptitude à

préserver l'équilibre des

5 Voir notamment Banque mondiale (2000), ACDI (2003), DFID

(2001), Sida (2003a) et PNUD (2003).

finances publiques et la stabilité de sa monnaie ;

et sa capacité de créer un environnement institutionnel

garantissant l'exécution des contrats et le respect des droits de

propriété »6.

A l'heure de la mondialisation, les économies en

transition et en développement, et les entreprises qui y ont leur

siège, éprouvent des difficultés majeures lorsqu'elles

cherchent à renforcer leurs capacités humaines et

institutionnelles afin d'être en mesure d'exploiter les

possibilités qui s'offrent à elles dans les domaines des

échanges et de l'investissement.

Ces difficultés ont acquis un rang élevé

dans la hiérarchie des priorités du programme d'action pour le

développement à l'échelle mondiale et figurent en bonne

place dans les déclarations finales publiées à l'issue des

grandes réunions internationales qui se sont tenues ces dernières

années, dont la Déclaration de Doha et le Consensus de

Monterrey.

Si ce sont certes les autorités publiques qui

décident de l'action à mener dans les domaines des

échanges et de l'investissement, ce sont bien les entreprises qui

échangent et investissent.

Dans les économies de marché, le secteur des

entreprises est essentiellement privé ; il couvre toute la palette des

activités économiques qui s'étend de l'agriculture aux

services, et notamment au commerce, en passant par l'industrie

manufacturière, et tend de plus en plus à élargir son

rayon d'action aux secteurs d'infrastructure et aux services sociaux. Au sein

du secteur privé, il existe différentes catégories

d'acteurs intervenant sur le marché : des travailleurs

indépendants, des micro-entreprises, des petites entreprises, des

entreprises de taille moyenne, de grandes entreprises et des

sociétés multinationales.

6 Lawrence Summers (2003) : il y a lieu de remarquer à

quel point M. Summers, Président de l'Université de Harvard,

préfère insister sur les « aptitudes» et les «

capacités » nécessaires à l'obtention de certains

résultats en matière de croissance plutôt que de

défendre telle ou telle politique. Rodrik (2003) estime pour sa part que

ces « aptitudes» et « capacités » ne concordent pas

exactement avec les axes que privilégient normalement les pouvoirs

publics et qu'il existe de multiples moyens de les développer, p. 6.

Les PME privées dont le nombre total excède en

règle générale 95 %, hors secteur agricole, sont une

source essentielle d'emplois et génèrent des recettes

considérables tant à l'intérieur qu'à l'exportation

dans les pays de l'OCDE comme dans les pays en transition et en

développement7. À l'évidence, une hausse de la

compétitivité des PME pourrait contribuer au développement

économique et social et à la réduction de la

pauvreté.

Ainsi, on remarque que les PME jouent un rôle

particulièrement important dans les pays en développement et en

transition. Elles constituent une source majeure d'emplois, de revenus et de

recettes à l'exportation.

Si elles ont à faire face aux mêmes

difficultés que les PME du reste du monde, les PME des pays en

développement pâtissent plus encore que les autres de la

piètre qualité des capacités humaines et institutionnelles

mises à leur disposition et tardent à recueillir tous les

bénéfices qu'elles sont en droit d'attendre de la

mondialisation.

Les difficultés auxquelles elles se heurtent sont

notamment :

· Leur faible capacité de faire entendre leur

voix au stade de la formulation de l'action gouvernementale et l'absence de

dialogue institutionnalisé entre les secteurs public et privé

;

· Des préjugés défavorables à

propos du secteur privé et une défiance réciproque entre

les secteurs public et privé ;

· L'absence de législation adéquate sur

les droits de propriété et de moyens pour la faire respecter, qui

compromet l'accès au crédit, en particulier pour les femmes;

· Le manque d'informations (sur les marchés, les

normes, les barrières à l'entrée et à la sortie et

les obstacles interdisant l'accès aux marchés), de données

statistiques pertinentes et d'institutions de soutien ;

7 Voir OCDE (2002), CEAP (2000), FUNDES (2002)

· La prépondérance des entreprises

détenues par l'État et le rôle prédominant du

secteur public dans la promotion des exportations et de l'investissement ;

· Le pourcentage élevé de

micro-entreprises sur le poids du secteur informel et la complexité des

réglementations sur l'absence d'incitations pour les entreprises du

secteur informel à rejoindre le secteur formel.

Ainsi après avoir fait l'étude du financement

classique, il faut voir les principes qui sont utilisés pour mener

à bien la subvention octroyée aux PME.

C'est ce qui nous amène à voir le fondement du

financement des PME c'est-àdire de la microfinance.

Chapitre 2 : FONDEMENTS DE LA MICROFINANCE

La notion de microfinance recouvre une grande

diversité de réalité, aucune définition n'a permis

jusqu'ici de donner une représentation de cette réalité

complexe. En effet, pour le cerner il est nécessaire de voir le concept

de la microfinance en tant que offre de services financiers aux pauvres,

ensuite montrer son origine pour le comprendre et enfin expliquer ses relations

avec les PME.

2.1. Le Concept de Microfinance

La microfinance fait référence à l'offre

de services financiers aux populations pauvres et à faibles revenus, qui

ont peu ou n'ont pas accès aux services financiers bancaires, dans le

but de satisfaire les besoins de leur ménage ou de leurs

activités économiques et professionnelles. Les services

financiers dont il s'agit ici sont principalement de deux types, épargne

et crédit, auxquels s'ajoutent maintenant les assurances et les services

de transfert.

Une institution de microfinance est une entreprise

financière qui doit, à terme, couvrir ses dépenses et

dégager une marge sans appui extérieur pour être viable et

continuer à offrir ses services.

Par ailleurs, les clients des institutions de microfinance

ont besoin des services financiers pour, entre autre, sécuriser leurs

disponibilités et mener principalement des activités

économiques.

Cependant, au-delà de leur fonction

d'intermédiation financière, de nombreuses institutions de

microfinance (IMF) jouent un rôle d'intermédiation sociale

à travers notamment les modalités suivantes : groupes de

solidarité, formation des clients, renforcement de la confiance en soi,

participation à la gestion.

Les études d'impact et les expériences

accumulées ont fait évoluer le concept et confirmer un certain

nombre de principes et d'acquis parmi lesquels8 :

· la microfinance constitue un puissant instrument dans la

lutte pour la réduction de la pauvreté ;

· l'accès, de manière durable, d'un grand

nombre de pauvres à des produits et services financiers, requiert

l'atteinte par les IMF de

l'autosuffisance financière ;

· l'intégration de la microfinance dans le secteur

financier global est une condition de développement de sa portée

;

· les pauvres ont besoin, non seulement de

crédit, mais aussi d'une variété d'autres services

financiers tels que l'épargne, les services de paiement,

l'assurance& ;

· le crédit n'est pas toujours approprié

pour toutes les situations: des catégories de personnes qui ne disposent

d'aucun revenu, ni de moyens de

remboursement de prêts, ont certainement besoin d'autres

formes d'appui avant d'être élligibles au crédit;

· le renforcement des capacités (institutionnelles

et humaines) constitue un défi majeur du secteur de la microfinance ;

· les systèmes d'information de gestion constituent

des impératifs pour tous les acteurs dans l'optique de la

viabilté et de la maîtrise des risques ;

· le rôle des gouvernements est important dans la

création d'un environnement favorable au développement du

secteur.

Bien que l'on ait assisté, ces dernières

années, à une forte croissance des institutions de microfinance

(IMF) de par le monde, la demande de services de microfinance reste largement

insatisfaite.

En effet, sur une demande globale estimée à 500

millions de familles, seules 30 millions seraient touchées en 2002. Sur

les continents, la couverture est très inégale. En Asie : 9,3%

des familles les plus pauvres seraient touchées contre seulement 6% en

Amérique Latine et en Afrique.

Dans la région de l'UEMOA, Les pratiques

d'épargne et de crédit (tontines, clubs d'épargne, caisses

de solidarité, fonds rotatifs, coopératives d'épargne et

de crédit) ont des origines lointaines.

Cependant, la microfinance, en tant que secteur

organisé, et sa contribution au développement économique

ne sont reconnues qu'il y a une quinzaine d'années.

Les organisations qui opèrent dans le secteur peuvent

être classées en trois catégories:

· les institutions d'épargne et de crédit;

· les expériences de crédit direct;

· les Projets à volet crédit et les ONG qui

ne font pas du crédit leur activité principale.

D'après les données de la Direction des

Systèmes Financiers décentralisés de la Banque Centrale

des Etats de l'Afrique de l'Ouest (DSFD/BCEAO), le secteur a

évolué comme suit au cours de la période 1993 -- 2003 :

· le nombre d'institutions a été

multiplié par 6 atteignant 620 au 31

décembre 2003 ;

· le nombre de points de services (caisses de base, agences

et

bureaux&) est passé de 1136 à 2597 ;

· le nombre de clients/membres servis par ces institutions

qui était

de moins de 313 000 en 1993 a atteint 4 millions en

décembre 2003 ;

· les dépôts collectés passent de 12,8

milliards FCFA en 1994 à

204,7 milliards FCFA à fin 2003 ;

· les prêts octroyés par ces institutions

ont été multipliés par 10 au cours de la période

considérée passant de 19,4 milliards à 200 milliards FCFA

;

· des crédits en souffrance atteignent 8% de

l'encours au 31 décembre 2003.

Les Institutions de Microfinance (IMF) de la région

UEMOA sont majoritairement des coopératives d'épargne et de

crédit (COOPEC). Ensemble, ces COOPEC concentrent 87% des 4 millions de

clients touchés en 2003, gèrent 95% des dépôts et

80% des encours de crédit. Dix (10) IMF sur les 620 recensées en

2003 disposent de 80% des dépôts collectés et des

opérations de crédit dans la région. Dans chaque pays de

l'union, une ou deux institutions représentent plus de 50% des

activités du secteur.

Dans la zone UEMOA, le secteur de la microfinance est

régi par une loi sur les structures mutualistes d'épargne et de

crédit, adoptée au niveau de chaque pays sur la base du cadre

général de la législation dite loi "PARMEC", et ses

décrets d'application9.

9 Par ce nom générique usuel, il

faut entendre l'ensemble des lois nationales et décrets d'application

élaborés par chaque pays sur la base du document adopté

sur la législation des mutuelles d'épargne et de crédit

dans le cadre de l'exécution du Programme d'Appui à la

Réglementation sur les Mutuelles d'Epargne et de Crédit

(PARMEC).

Dans le cadre de cette réglementation, les structures

mutualistes peuvent être agréées et leurs institutions de

base reconnues par les ministères des finances, sur la base de demandes

examinées par les cellules de suivi des SFD desdits ministères

avec la collaboration de la BCEAO.

Concernant la microfinance et les Objectifs du

Millénaire pour le Développement (OMD), même si l'impact de

la microfinance reste globalement limité, des études et

recherches montrent qu'elle représente un outil important de lutte

contre la pauvreté et doit être considérée comme une

des stratégies en vue d'atteindre les OMD notamment la réduction

de moitié de la pauvreté d'ici à 2015. Le Groupe

Consultatif d'Assistance aux Pauvres (CGAP) a tout récemment

montré que la microfinance, par le biais des services financiers

durables qu'elle fournit aux pauvres, contribue à l'atteinte de ces

objectifs.

En effet, l'accès aux services financiers constitue

une base à partir de laquelle d'autres besoins peuvent être

satisfaits : santé, éducation, conseils de nutrition,

autonomisation des femmes.

2.2. Historique de la Microfinance

Dans le passé, les pratiques visionnaires de certains

moines franciscains qui avaient fondé au XVe siècle

des monts de piété présentaient des orientations

communautaires. Toujours en Europe, en 1849, un bourgmestre prussien Friedrich

Wilhelm Raiffeisen, fonde en Rhénanie la première

société coopératives d'épargne et de crédit,

une institution qui offre des services d'épargne aux populations

ouvrières pauvres et exclues des banques classiques. L'épargne

collectée permet de consentir des crédits à d'autres

clients.

Ces organismes sont dits mutualistes. Le mutualisme y compris

financier connaît à partir de 1941, un développement assez

exceptionnel au Pays basque espagnol autour des coopératives de

Mondragón.

Mis à part le cas de Mondragón, les organismes

et institutions qui se développent sur cette base en Europe et en

Amérique du Nord, puis, après la Seconde Guerre mondiale dans les

pays du Sud se focalisent sur l'épargne et offrent peu de services de

crédit10.

La microfinance s'inspire des pratiques financières

traditionnelles en Inde et en Afrique de l'Ouest. Sa version actuelle

résulte de l'inventivité du docteur Muhammad Yunus11

dans les années 1970 au Bangladesh.

La Grameen Bank, qui a résulté de cette

innovation financière, repose sur un constat et un principe très

simple: les pauvres des pauvres n'ont pas accès aux banques et donc au

crédit, car ne possédant rien, ils ne peuvent pas offrir de

garanties. Ils sont donc à la merci des usuriers et autres banquiers de

rues.

Au Sénégal, la réforme bancaire de 1975

introduite par la BCEAO a supprimé la distinction entre banques

commerciales et banques de développement.

Sur le plan réglementaire, des normes prudentielles

plus strictes sont imposées aux banques sans faire de distinction entre

elles et suivant la nature des activités qu'elles financent.

Dans ces conditions, les banques ne financeront que les

activités qu'elles jugent rentables et négligeront de plus en

plus les PME.

Vers la fin des années 80, le secteur bancaire a connu

sa plus sérieuse crise. Comme conséquence de cette crise, des

réformes importantes ont été mises en Suvre en 1989. La

restructuration du système bancaire s'est, en particulier traduite par

la liquidation de 8 banques (5 du secteur public et 3 banques

privées).

Elle a été accompagnée d'une

libéralisation partielle des taux d'intérêt et

de

l'allocation du crédit et de la création d'un marché

monétaire avec l'objectif

10 Sébastien Boyé, Jérémy

Hajdenberg, Christine Poursat, Le Guide de la microfinance, Eyrolles,

2006, p.19

11 Le docteur Muhammad Yunus a reçu conjointement avec

l~ONG Grameen Bank dont il est le fondateur le prix Nobel de la Paix

de 2006 le vendredi 13 octobre 2006.

d'encourager le développement d'un système

financier moins administré, plus flexible et plus concurrentiel.

Ainsi la restructuration de 1989 a été un

succès en ce sens que le système bancaire a été

assaini. Mais les réformes structurelles n'ont pas donné les

résultats escomptés en ce qui concerne le financement du

développement. En particulier, la liquidation des banques de

développement a laissé un vide dans le domaine de financement des

PME.

En effet, la distribution des crédits par branche

d'activité place le commerce en première position avec pas moins

de 52 % de l'encours à fin 1999 contre 45,7 en décembre 1994. Ce

sont bien des activités de négoce qui constituent l'essentiel des

financements des banques à l'économie.

Depuis 1995, la Banque centrale exige que 60% au moins du

portefeuille des banques soient constitués de prêts

approuvés (ratio de structure de portefeuille). Ce système place

certes davantage les banques en face de leurs responsabilités en ce qui

concerne l'appréciation du risque et la qualité des emplois, mais

il traduit aussi le souci de la Banque Centrale de préserver la

solvabilité et l'amélioration de la qualité des

portefeuilles des banques primaires par le renforcement des ratios prudentiels.

En effet, selon le « Rapport sur le Développement Humain » du

PNUD pour le Sénégal de 1998, il a été

relevé qu'en matière d'accès au crédit bancaire,

les PME/PMI affichent des proportions de rejets très

élevées qui s'établissent à 75, 80 et 100% des

demandes .Ce constat n'est pas seulement spécifique aux petites et

moyennes entreprises de production ; il peut être étendu à

l'ensemble des micro-entreprises12 . La plupart des

micro-entreprises (95%) n'avaient jamais eu accès au crédit

bancaire.

12 cf. « Etude d'identification du Projet d~Appui

à la Micro-Entreprise - PAME Médina » - 1995

2.3 Microfinance et PME

La PME rencontre des besoins généralement

similaires à des niveaux plus importants : un besoin de financer son

implantation, un besoin de financer des marchés spécifiques et un

besoin d'autres services financiers tels que la caution sur marché, la

caution d'avance de démarrage.

Le niveau de ce besoin d'antres de trois types : les

crédits d'investissement, les crédits à court terme, les

engagements par signature.

La recherche de la satisfaction des besoins financiers de PME

a conduit à la mise en place d'un important dispositif d'appui

comprenant : des lignes de crédit domiciliées auprès des

banques et de certains SFD;

Ø des projets de financement direct (maintenant

abandonnés compte tenu de leurs mauvaises performances et de leur effet

négatif sur le secteur financier) ;

Ø des fonds de contrepartie apportant

généralement des ressources à des intermédiaires

financiers de proximité pour accroître leurs fonds de

crédit ( prêts) et améliorer leurs capacités

techniques (subventions);

Ø des fonds de garantie qui sont des mesures

incitatives en direction des intermédiaires financiers pour prendre en

charge une part ou moins importante des impayés sur les crédits

octroyés.

Malgré les initiatives mises en place par les pouvoirs

publics pour drainer des ressources financières importantes en direction

des PME, ce secteur est encore très peu desservi. L'évolution

récente du secteur financier, avec l'émergence et le formidable

développement au cours de ces 15 dernières années de

nouveaux intermédiaires financiers de proximité (appelés

systèmes financiers décentralisés ou encore institutions

de microfinance), a déjà pris en charge une bonne partie des

besoins des Micro et petites entreprises (MPE) et commence timidement à

s'intéresser à la PME.

Ce sous-secteur financier pourrait ainsi constituer, sinon

une alternative, du moins un complément de poids pour améliorer

les flux financiers en direction de la PME.

En effet, dans un pays comme le Sénégal, le

secteur de la microfinance a connu un développement rapide au cours de

la dernière décennie et suscite dès lors une forte demande

d'informations disponibles, accessibles et fiables. C'est dans cette optique

que la Direction de la Microfinance (DMF) du Ministère de

l'Entreprenariat Féminin et de la Microfinance a mûrit le projet

d'un renouvellement du portail de la microfinance pour arriver à un

meilleur niveau de communication et de circulation de l'information entre les

acteurs du secteur et participer à sa promotion.

PARTIE 2 : LA MICROFINANCE AU SENEGAL

Le secteur de la microfinance a connu un développement

fulgurant au cours de la dernière décennie en rapport avec

l'essor de la lutte contre la pauvreté. L'étude de la

microfinance au Sénégal nous fait montrer l'environnement dans

lequel elle se trouve, l'analyse de son évolution durant ces

dernières décennies et l'exposé des perspectives.

Chapitre 3 : L'ENVIRONNEMENT DE LA

MICROFINANCE

L'Etat du Sénégal est actif dans le secteur de la

microfinance depuis l'émergence des SFD avec l'appui des bailleurs de

fonds et des organismes internationaux. Pour bien appréhender cet

environnement, il est nécessaire de voir l'analyse de l'offre et de la

demande de financement des PME, le rapport entre les IMF et les PME en

matière de financement avant de définir le cadre légal et

réglementaire de la microfinance.

3.1 Analyse de l'offre et de la demande de

financement des PME au Sénégal

Cette section portera sur l'étude de l'offre de

financement après avoir montrer la demande de financement des PME.

3.1.1. Analyse de la demande de financement

Cette analyse consiste à définir la notion de PME

au Sénégal mais à montrer ses besoins de financement.

3.1.1.1 Définition des PME au

Sénégal

Selon la charte des PME du Sénégal, on entend

par PME, toute personne physique ou morale, productrice de biens ou de services

marchands. En effet les PME sont constituées d'une part de la petite

entreprise qui inclut la micro entreprise et la très petite entreprise

et d'autre part de la moyenne entreprise.

Ainsi en son article 3, les petites entreprises (PE)

regroupent les microentreprises et les très petites entreprises

répondant aux critères et seuils suivants :

Ø Effectif compris entre un (01) et vingt (20)

employé ;

Ø Tenue d'une comptabilité allégée

ou de trésorerie certifiée par un

Centre de Gestion Agréé (CGA) selon le

système comptable en vigueur au Sénégal;

> Chiffre d'affaires hors taxe annuel n'atteignant pas les

limites

définies dans le cadre de l'impôt «

synthétique » ;

De même l'article 4 dispose que les moyennes entreprises

(ME) répondent aux critères et seuils suivants :

> Effectif inférieur à deux cent cinquante

(250) employés ;

> Tenue d'une comptabilité selon le système

normal en vigueur au Sénégal et certifiée par un membre

inscrit à l'Ordre National des Experts Comptables et Comptables

Agréés (ONECCA) ;

> Chiffre d'affaires hors taxes annuel compris entre les

limites fixées cidessus et 15 milliards de FCFA ;

> Investissement net inférieur ou égal à

1 milliard de FCFA.

3.1.1.2 Les besoins des PME sénégalaises

D'après la Direction de la microfinance13,

les PME sénégalaises manifestent plusieurs sortes de besoins que

sont d'une part les besoins financiers et d'autre part les besoins non

financiers.

Concernant les besoins financiers, selon l'association

Epargne Sans Frontière dans son rapport provisoire publié en

août 2007 en collaboration avec Access Finance Gestion14, les

besoins financiers des PME au Sénégal se présentent comme

suit:

> Le besoin de financer l'implantation,

précisément celui de financer

l'investissement et le fonds de roulement de départ;

> Le besoin de financer le développement de

l'activité, c'est-à- dire

le besoin de financer l'acquisition d'équipements

nouveaux;

> Le besoin de financer le fonds de roulement ordinaire ;

> Le besoin de financer des marchés

spécifiques, l'entreprise doit

trouver les ressources permettant de produire et d'effectuer

les livraisons

13 Créée en 2003 avec pour mission de promouvoir

et développer le secteur de la microfinance au Sénégal

14 Analyse et expérimentation de pistes de

développement de la mésofinance, travaux du groupe de

réflexion sur la mésofinance au Sénégal

avant d'obtenir le règlement ;

Ø Le besoin d'autres services financiers tels que la

caution sur

marché, la caution d'avance de démarrage ;

Ø Le besoin de trouver des garanties et des partenaires

financiers

capables de fournir des ressources longues à des taux

avantageux ;

Ø Le besoin d'identifier toutes les sources de

financement

disponibles et mobilisables ;

Ø Le besoin de réduire les délais de

financement et de

refinancement.

En outre pour les besoins non financiers, Epargne Sans

Frontière a énuméré, dans le même rapport,

une série de besoins non financiers des PME sénégalaises

parmi lesquels:

Ø Le renforcement des capacités des ressources

humaines,

précisément en formation technique et en formation

en gestion d'entreprise ;

Ø La promotion des produits et services notamment

l'encadrement à la recherche de débouchés, la

participation aux foires ou à d'autres manifestations commerciales,

l'information sur le calendrier des manifestations commerciales, les bons de

commande ou de travaux, la participation aux appels d'offres etc.;

Ø L'amélioration de la qualité des produits

(brevet, certification,

normalisation des produits, manuel de

procédures,&);

Ø Le consulting c'est-à-dire l'encadrement et

l'assistance conseil;

Ø Les relations de partenariat (inscription dans les

chambres de

métier, adhésion à une organisation

professionnelle).

3.1.2 Analyse de l'offre de financement

3.1.2.1 Diagnostic des banques

L'implication des banques dans le secteur privé est

plus remarquable quand il s'agit des grandes entreprises. Avec une

possibilité d'accéder aux financements des banques, les PME

sénégalaises ont souvent été réputées

comme trop risquées.

Néanmoins, dans une crainte de diversification de leur

portefeuille client, les banques prennent de plus en plus goût au segment

de marché des PME.

Cet avantage des banques pour le financement des PME se

réalise par la conception, à l'intérieur des banques, soit

d'un service chargé des PME, soit d'un service chargé des

réseaux et des particuliers dans le but de distinguer quel type

démarche et de produit mettre en place pour fortifier la

microfinance.

Selon la Direction de la Microfinance lors d'un

atelier15 a fait savoir que le secteur bancaire

sénégalais a connu une nette croissance entre 2004 et 2006 avec

la création de nouvelles banques entre autre la BRS, la BIMAO, la CBAO

qui a incorporé la Banque Sénégalo-Tunisienne (BST) et qui

est devenue Attijari Bank, de la Banque Atlantique Sénégal, une

filiale de Atlantic Financial Group et de International Commercial Bank

Sénégal. Ainsi le total des banques en activité au

Sénégal est porté à dix sept (17) grâce

à l'ajout de ces cinq (05) nouvelles banques.

Le but visé par cette politique de création de

nouvelles banques est de hausser le stade de bancarisation de l'économie

sénégalaise, de perfectionner l'accès des populations aux

services financiers, et d'encourager la croissance en améliorant le

financement des activités économiques.

Le secteur bancaire du Sénégal a

participé significativement à l'économie

sénégalaise avec un financement durant ces cinq (5) années

du fait de l'augmentation du volume du crédit de 639,6 milliards de FCFA

en 2000 à 1006 milliards de FCFA en 2005.

15 Atelier d'écriture sur « le secteur de la

microfinance au Sénégal » du 18 au 21 Octobre 2011 à

Saly Mbour (Sénégal)

L'association Epargne Sans Frontière dans son rapport

réalisé en août 2007 montre que le taux de base bancaire

diffère en fonction des banques. Il s'élève à 8%

(BIS, CBAO, ECOBANK, CNCAS, CITIBANK, BSIC), 8,5% (BICIS) et 9% (SGBS).

Cependant, à chacune des banques, à chaque type de

crédit, est adjoint un taux d'intérêt particulier comme le

démontre le tableau ci-dessous :

Tableau 1 : Taux d'intérêt bancaire par

type de crédit

Taux de base bancaire

|

Crédit à court terme

|

Crédit à moyen terme

|

Crédit à long terme

|

BICIS

|

8,5 à 12%

|

8,5 à 13%

|

8,5 à 13%

|

BOA

|

9 à 12%

|

9 à 13%

|

|

BST

|

8 à 14%

|

8,5 à 12%

|

|

CBAO

|

10 à 14%

|

10 à 13%

|

|

ECOBANK

|

10 à 14%

|

10 à 13%

|

|

SGBS

|

9%

|

9 à 14%

|

|

CNCAS

|

13,5 ou 7,5% si bonification

|

13,5 ou 7,5% si bonification

|

13,5 ou 7,5% si bonification

|

BHS

|

9,5%

|

|

|

CITIBANK

|

7,75 à 9%

|

10%

|

|

CREDIT LYONNAIS

|

9% + marge

|

9% + marge

|

|

BSIC

|

12%

|

8%

|

|

|

Source:

www.izf.net

3.1.2.2 Diagnostic des IMF

Dans un pays comme le Sénégal, les

réseaux d'IMF les plus importants sont : le CMS, l'ACEP, l'UM-PAMECAS,

l'UMECU-DEF. Selon la BCEAO16, ces quatre (4) IMF accumulent 57% de

la clientèle, rassemblent 81% des dépôts et des

financements mis en place en 2004.

16 BCEAO, monographie des SFD au Sénégal, 2004

Elle ajoute qu'il existe une très faible aide des IMF

dans le financement des besoins des PME sénégalaises. En effet,

c'est uniquement les réseaux précédemment cités qui

sont en situation de financer les PME en fonction de leur expérience, de

leur compétence (en manière de ressources humaines, de

systèmes d'information de gestion, de ressources financières) et

des épreuves déjà confrontées dans ce domaine.

Selon ces trois plus grandes IMF (CMS, ACEP, UM-PAMECAS) le

fonds de roulement est le plus important en matière d'offre de

financement.

L'investissement est faible en ce qui concerne les

crédits octroyés dans la mesure où

généralement les crédits octroyés sont de court

terme.

Concernant le volume de crédit attribué aux PME,

l'évaluation faite par les IMF se présente comme suit:

Pour le Crédit Mutuel du Sénégal

(CMS) :

Sur une production globale de crédit de 38 milliards de

FCFA en 2006, il a accordé 6 milliards de FCFA à des entreprises

ayant la forme de PME.

Sur cette même lancée, le CMS a pris des

directives liées au recrutement et à l'installation d'instances

qui se chargeront de la gestion de cette catégorie d'entreprises.

D'après le CMS, on peut souligner le financement de dossiers de demande

de crédit dans les différents secteurs d'activités en

même temps qu'une emprise du fonds de roulement.

Pour l'Alliance de Crédit et d'Epargne pour la

Production (ACEP) : 2005 : 155 Milliards FCFA ont

été attribué à 174 PME au Sénégal,

2006 : 3,965 Milliards FCFA pour 164 PME. On note une baisse de

l'ordre de

Pour le PAMECAS :

ANNEE 2004 (6MOIS)

|

ANNEE 2005

|

ANNEE 2006

|

Montant financé : 4,439 Milliards

Nombre de projet : 1720

|

Montant financé : 3,393 Milliards

Nombre de projet : 970

Dont 9% de personnes morales (424 millions)

H : 51% F : 40%

|

Montant financé : 3,520 Milliards

Nombre de projet : 526 Dont 7% de personnes morales

H : 53% F : 40%

|

|

Selon la coopération financière allemande KfW,

1,3 milliard FCFA entre Juillet et décembre 2006, un montant de 570

millions FCFA a été alloué pour financer 86 projets.

Ainsi les conditions particulières liées à

l'allocation de crédit par ces IMF se présentent comme suit:

ACEP

|

CMS

|

PAMECAS

|

durée : 36 mois maxi

taux d'intérêt : 12 à 12,5%

Plafond : 15 millions FCFA

|

durée : maxi 36 mois taux

: entre 10 et 13,50%

Plafond : 50 millions FCFA

|

durée : jusqu'à 60 mois

taux : 20% dégressif Plafond

: 25 millions FCFA

|

|

Source : Des enquêtes menées par

la Direction de la Microfinance auprès de ces IMF

3.1.2.3 Diagnostic des structures d'appui

La faiblesse de la prise en compte des MPE dans les

politiques nationales de développement confirme l'installation du

ministère de la PME, de l'ADEPME et de l'APDA, ainsi que la mise au

point de la charte de la PME et de la lettre de politique sectorielle de la

microfinance.

En plus de ces stratégies de promotion des PME, ce

segment de marché profite également de l'appui de la

coopération bilatérale et celle multilatérale. Cependant,

il existe certaines difficultés dans ce cadre, principalement : le

manque de cadre macro-économique pour l'organisation et l'harmonisation

des aides, la faible participation des bénéficiaires dans la

réalisation des

projets les concernant, la faible implication des services

non financiers au détriment du développement de la Microfinance

(formation, étude conseil, encadrement) mais l'existence d'un tissu de

structures d'appui et le faible effet et le manque de stratégies de

pérennisation de l'action des bailleurs dans le cadre de la promotion de

la MPE.

3.2 Etude du financement des PME par les Institutions

de Microfinance

Cette étude nous permettra de cerner d'une part l'aide

des IMF pour le financement des PME et d'autre part le financement proprement

dit.

3.2.1 L'aide des IMF pour le financement des PME

L'étendue accordée à la microfinance par

les gouvernements et les bailleurs de fonds s'appuie principalement sur

l'idée selon laquelle elle est une manière très efficace

de lutter contre la pauvreté.

En effet, de nombreux pays de l'UEMOA surtout au

Sénégal, la réalisation des projets d'appui à la

microfinance s'est effectuée tout d'abord de manière

incohérente surtout à l'initiative de certains bailleurs de

fonds, sans grande concertation.

Du point de vue de l'impact, l'augmentation rapide et

continue de l'activité des IMF les mieux organisées fait voir

qu'elles sont en accord avec un besoin des populations. Selon la même

source, cette augmentation s'accompagne d'une différenciation des

services financiers et des marchés (ruraux et urbains, crédits

aux particuliers et crédits aux micro-entreprises, crédits allant

du très court terme à parfois 2 ou 3 ans).

Pour la bonne raison que l'enjeu majeur de la microfinance

est de compenser convenablement et durablement les faiblesses du secteur

bancaire pour permettre le développement économique et social de

l'ensemble de la population. Ce compartiment a connu une forte croissance au

cours des 15 dernières années.

Cette progression rapide s'est accompagnée d'une

régulation et d'une aide importante. Dans un pays tel que le

Sénégal, les autorités ont mis à Suvre la Loi

Parmec qui est en vigueur dans les pays membres de l'UEMOA, relatif à la

création et au fonctionnement des structures du secteur. Concernant

l'aide, la plupart des bailleurs de fonds se sont impliqués dans le

soutien financier et l'appui technique pour favoriser la création et le

développement de structures de financement de proximité qui

seules sont en mesure de fournir des services financiers aux groupes

vulnérable.

Le maintien des IMF implique leur adéquation

commerciale et financière avec les besoins et capacités des

populations ciblées, et leur stratégie s'affaiblit

différemment suivant le marché concerné.

Durant leur croissance et de leur diversification, les IMF

peuvent être emmenées à penser successivement à

différents segments de marché qui doivent être

accédé grâce à une cohérence

particulière.

Les IMF répondent actuellement de manière

adaptée au besoin fondamental de la micro-entreprise qui est

l'accès au crédit. De nos jours, on remarque une plus grande

prise en charge des besoins de ces MPE par les IMF au Sénégal.

En dehors de l'ACEP, du CMS, de l'UNACOIS dans une certaine

mesure et des projets d'intervention de certaines d'entre elles dans un proche

avenir (notamment PAMECAS), les IMF participent très peu dans le

financement des PME. Ainsi, il est nécessaire d'entreprendre un

diagnostic des IMF qui concernera principalement les principaux réseaux

qui sont seuls à avoir le potentiel pour présenter la question

liée au financement des PME sénégalaises.

3.2.2 Financement des PME par les IMF au

Sénégal

Selon le rapport final du Ministère de la PME, de

l'Entreprenariat féminin et de la Microfinance17, ce

diagnostic va porter sur les principaux réseaux comme

17 Thème N°5 Microfinance et financement

des PME et MPE établi en Août 2004

la FCCMS, l'ACEP, l'UM-PAMECAS.

Il accordera une importance particulière sur les

aspects de viabilité sociale et institutionnelle à l'instar des

réussites et de durabilité économique et

financière.

3.2.2.1 La Fédération des Caisses du

Crédit Mutuel du

Sénégal (FCCMS)

Créée en juin 2000, la FCCMS compte 60 caisses

de base dont 24 caisses urbaines ou semi urbaines et 36 caisses rurales. Elle

profite de l'appui institutionnel et financier de l'Agence Française de

Développement (AFD) et du CICM18. Sa réussite s'est

essentiellement basée sur :

Ø Une décentralisation dense : 60 caisses

partagées à travers le

pays comme le montre le tableau en-dessous:

|

|

|

KaolackSud-estThièsDakarSud-ouestTotal

|

|

|

16

|

14

|

12

|

8

|

10

|

60

|

|

Source : C a b in et « D C E G » S A R

L

Ø Le nombre de caisses est passé de 76 en 2001

à 60 en 2002

par suite de fusions de 19 caisses et de l'installation de 3

nouvelles caisses ; Ø une installation qui encourage le monde rural avec

24 caisses de

ville ou semi-urbaines contre 36 caisses rurales dont 15

petites ;

Ø un sociétariat de 152 605 membres (dont 20% de

femmes)

représentant 46% de la clientèle des SFD, 18% du

crédit et 53% des dépôts ; le sociétariat a

augmenté de 17% par rapport à l'année 2001 ;

Ø un encours de crédit de 7,569 milliards FCFA

dont 80% sont concentrés dans les sous secteurs de l'immobilier, du

commerce, du social et de l'agriculture respectivement 35%, 20%, 15% et 11%;

Ø une large gamme de produits : 4 produits

d'épargne ; 6 produits

de crédit; 4 services (domiciliation de salaires et

pensions, encaissement de chèques, virement, opérations

déplacées) ;

Ø un produit net bancaire de 2,170 milliards pour des

dépenses de

fonctionnement de 1,684 milliards (soit 77,6%) ;

Ø un total fonds propres et assimilés de 2,381

milliards dont les 21%

concernent les subventions d'investissement et fonds de garantie

;

Ø des placements en banque de 8,138 milliards dont 7,600

milliards

(soit 93%) de dépôt à terme.

En conséquence, toutes les relations de la FCCMS avec

les banques spécialement la Société Générale

de Banques au Sénégal (SGBS) concernent la gestion des

excédents de trésorerie accompagnée d'un service de

quête de fonds;

La conséquence de cette réussite peut

s'expliquer par le produit net bancaire (PNB) qu i s'est établi à

1,749 milliards en 2002, contre 1,288 milliards en 2001 (+35,8%).

La FCCMS a amélioré son résultat net en

2002 ; elle est passée de 34 millions FCFA en 2001 à 114 millions

FCFA hors subventions extérieures. Elle est encore fortement

dépendante des subventions aussi bien pour ses ressources longues que

pour son fonctionnement (respectivement 229,4 millions et 59,2 millions en

2002).

3.2.2.2 L'Alliance du Crédit et de l'Epargne

pour la Production (ACEP)

La réussite de ce réseau19 peut

s'expliquer par:

Ø un réseau de distribution qui couvre l'ensemble

du territoire national et qui comprend 29 points de service principalement

urbains et semi-urbains ;

Ø un volume de crédit de 13,8 milliards FCFA

concédés en 2002, en hausse de 16,5% par rapport à 2001

;

19 http://www.acepsenegal.com/

Ø une intervention considérable dans les zones

à vocation non agricole et une croissance relative des activités

de crédit dans les zones agricoles comme Kolda, Ziguinchor, Tambacounda

et Kaolack ;

Ø le secteur du commerce représentait 71% du

portefeuille de crédit, celui des services 13%, l'agriculture 12% et la

production 4% ;

Ø un volume d'épargne par rapport au

crédit qui est faible soit 1,6 milliard en 2002 (+18% par rapport

à 2001) ; cette faiblesse montre une idée de la structure des

ressources de l'institution ;

Ø une clientèle composée essentiellement

de micro-entreprises avec l'évolution d'une partie vers les PME; au

cours de l'année 2002, 26 297 clients ont bénéficié

de crédit, dont 2 776 femmes et 767 groupes ;

Etant absolument une mutuelle d'épargne de

crédit, l'ACEP est gérée comme une banque. En début

2002, les capitaux propres étaient de 7,3 milliards de FCFA (73% de

l'actif).

L'ACEP est considérée comme l'une des

institutions de crédit les plus performantes de la sous-région.

En effet, en fin 2002, elle a dégagé un excédent de 951,2

millions FCFA avec une augmentation de 1,2% seulement par rapport à

l'année précédente.

Ce réseau est en collaboration avec la CNCAS dans la

quasi-totalité des agences de cette structure, la SGBS et la CBAO

où elle a ouvert des comptes y domicilier uniquement ses

excédents de trésorerie. Elle a déjà profité

de 3 refinancements de la CNCAS qui lui a accordé une aide sur fonds

propres et aux conditions suivantes : un montant de 300 millions, une

durée de 24 mois, aucun différé, un taux

d'intérêt de 8 % l'année, des modalités de

remboursement de 4 billets semestriels et des garanties et valeur

(domiciliation des ressources et nantissement du portefeuille

refinancé).

3.2.2.3. L'Union des Mutuelles de Partenariat pour

la

Mobilisation de l'Epargne et du Crédit au

Sénégal (UM-PAMECAS)

Créée en août 2008, l'union est issue de

la phase accélérée d'expansion du réseau de caisses

appuyées par l'ancien Projet d'Appui aux Mutuelles d'Epargne et de

Crédit (PAMECAS). Elle regroupe actuellement 28 caisses de base urbaines

toutes regroupées sur le territoire géographique de la

région administrative de Dakar.

La réussite20 de ce réseau est le

fruit dun sociétariat de 106 046 membres dont 52 368 femmes (49%) et 11

482 personnes morales (près de 11%), une installation concentrée

à Dakar, un volume de crédits de 4,9 milliards octroyés en

2002 contre 3,2 milliards en Septembre 2001 (en hausse de 53%), un volume

d'épargne collectée de 6,5 milliards en 2002, contre 4,5

milliards en Septembre 2001 (en hausse de 44%) et une gamme à court

terme, moyen terme ou long terme de produits : cette gamme va encore se

développer avec la redynamisation du produit dénommé

« Accès des femmes sénégalaises aux services

financiers» et la propagande du « crédit flash» (plus

connu au Sénégal sous le nom de « dioni- dioni »)

prévues par le réseau.

L'UM-PAMECAS a produit un bénéfice

d'exploitation de 502 millions FCFA, soit un rendement de l'actif total de

5,4%.Son autonomie financière s'est fixée à 51% en fin

2002. On constate une bonne réussite du réseau d'une

manière générale. Cependant il faut noter que le taux de

remboursement est de 96,4% (soit un volume de crédits en souffrance d'un

montant global de 208 millions FCFA).

20 Article publié le lundi 30 juin 2008 au

journal le SOLEIL (Dakar) portant sur les bonnes performances de l'UMPAMECAS

3.3 Cadre légal et règlementaire

Le Sénégal s'est doté d'un nouveau cadre

légal et réglementaire21 portant réglementation

des SFD. En effet, ce nouveau cadre fait état du domaine juridique des

IMF, de son contrôle et supervision mais aussi de la

règlementation non spécifique aux IMF.

3.3.1 Cadre juridique des IMF

Après étude, la cellule AT/CPEC a

recensé : 346 mutuelles d'épargne et de crédit (MEC)

comprenant les institutions de base des réseaux ; 7 réseaux ou

structures faîtières (ACEP, CMS, UM-PAMECAS, UMEC, UMECU, REMECU,

RECEC) ; 362 groupements d'épargne et de crédit (GEC) et 8

structures sous convention (ACTIONS PLUS, ASACASE, CAURIE-Microfinance, FDEA,

FENAGIE - Pêche, PAME/AGETIP, SAFEFOD et AFTU).

3.3.2 Contrôle et vérification des IMF

Le contrôle interne des IMF est insuffisant en raison

de l'absence d'outils de gestion performants et d'insuffisance de formation des

élus et des agents responsables du contrôle.

La vérification et le contrôle externe

gérés par la cellule AT/CPEC sont insuffisants et limités

à certaines institutions des régions (Dakar et Thiès). A

peine 10% des IMF ont été contrôlées durant

l'année 2003 d'où le souhait formulé pour la

décentralisation de cette cellule.

3.3.3 La règlementation non spécifique aux

IMF

La règlementation non spécifique aux IMF inclut

la loi portant réglementation bancaire, en ce sens qu'elle régit,

sauf dérogation, les organes financiers dont peut se doter tout

réseau, sous forme de société à capital variable

conformément à l'article 11 de la loi 95 - 03, les actes

uniformes du traité de l'OHADA22 principalement les actes sur

le droit des sociétés commerciales et

21 Adopté par la loi n°2008-47 du 3

septembre 2008 et le décret n°2008-1366 du 28 novembre

2010

22 Actes uniformes de l'Organisation pour l'Harmonisation du

Droit des Affaires en Afrique (OHADA) signés le 17 octobre 1993 à

Port - Louis (Maurice)

des groupements d'intérêt, les

sûretés et les redressements et les liquidations et enfin la loi

sur l'usure fixant le taux d'usure à 18% pour les banques et

établissements financiers et à 27% pour les IMF.

En somme, le rôle des pouvoirs publics a

consisté en l'émergence d'un environnement favorable au

développement du secteur de la microfinance dans ce pays. C'est avec

l'implication de l'Etat que le secteur de la microfinance a connu une

évolution durant des dernières décennies.

Chapitre 4 : L'EVOLUTION ET DIAGNOSTIC DE LA

MICROFINANCE AU SENEGAL

L'analyse de l'évolution de la microfinance

sénégalaise reflète la bonne marche de ce secteur porteur.

Nous allons voir le diagnostic et l'évolution du secteur, la situation

des indicateurs et l'analyse de la microfinance.

4.1. Diagnostic et Evolution du secteur

L'évolution du secteur de la microfinance entre le 31

décembre 2010 et le 30 juin 2011 montre :

Ø Une stagnation du nombre de membres/clients qui est

passé de 1 447 700 à 1 485 000, soit un taux de

pénétration de la population totale de 12,13% à la fin du

premier semestre.

Les SFD ont fait des efforts significatifs dans l'apurement

de leurs fichiers clients et ne comptent plus que 28 000 comptes inactifs

contre 222 834 en fin 2010. La proportion de la clientèle

féminine (compte non tenu des femmes membres de groupements) a

baissé d'un point passant de 44 à 43% ;

Ø La hausse sensible de l'encours des

dépôts (+12%) qui est passé de 135,2 à 151,46

milliards FCFA pour environ 1 197 000 épargnants, soit une

épargne moyenne de 126 515 FCFA.

La part des dépôts à terme est de 27%, soit

41,15 milliards FCFA.

> L'épargne mobilisée par la clientèle

féminine au 30 juin 2011 se chiffre à 32,26 milliards FCFA, soit

près de 21,3% des dépôts ;

> Une légère augmentation de l'encours de

crédit (+4,17%) qui est passé de 170,45 à 177,55 milliards

FCFA. Cet encours correspond à environ 405 000 emprunteurs actifs, soit

un crédit moyen de 438 702 FCFA contre 443 450 FCFA au 31

décembre 2010. L'encours de crédit femmes se chiffre à

44,28 milliards FCFA, soit 25% du total;

> Une croissance assez significative de l'actif des SFD

(+11,73%) qui passe de 253 à 282,5 milliards FCFA. La part du

crédit dans le total actif n'est que de 63% ;

> La dégradation de la qualité du

portefeuille à risque: le ratio du PAR à 30 jours est

passé de 4,80% à 8,31% en six mois seulement ; néanmoins

le PAR à 90 jours est globalement correct (3,65% contre 3,55%),

même si le taux d'abandon de créances a doublé (0,5% contre

0,26% au 31 décembre 2010) ;

> La légère hausse du ratio d'autosuffisance

opérationnelle (+2,71%) qui est passé de 110,8% à 113,8%

;

> La baisse du taux de capitalisation (-7%) qui est

passé de 27,33 à 25,45%.

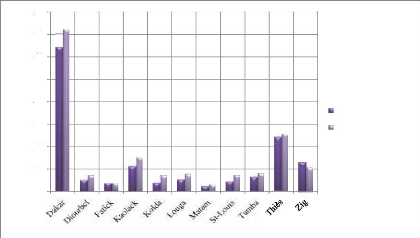

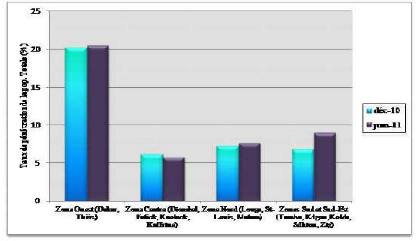

Du point de vue de la couverture géographique des SFD, la

situation se présente comme suit:

> 38% des points de services sont localisés à

Dakar contre 15,6% à Thiès, 11% à Louga, 8% à

Kaolack et 7,5% à Saint-Louis;

> la région de Dakar enregistre un taux de

pénétration global de 23,45% contre 23% pour Ziguinchor, 15% pour

Thiès et 10% pour Louga ; sur les onze régions de l'ancien

découpage administratif du Sénégal, seules les trois

premières citées plus haut ont dépassé la moyenne

nationale de 12,13% (voir tableau 4) ;

> environ 44% des dépôts sont mobilisés

à Dakar contre 17% à Thiès, 9% à Ziguinchor et 8%

à Kaolack (voir figure 4) ;

> la région de Dakar concentre 43% de l'encours de

crédit contre 15% à Thiès et 9% à Kaolack (voir

figure 5).

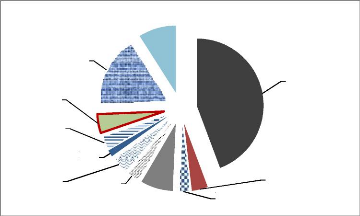

Le tableau 2 présente le poids respectif des trois plus

grandes institutions de microfinance :

Tableau 2 : Poids des grands

réseaux dans le secteur au 30/06/2011

SFD

|

Total actif

|

Membres/clients

|

Emprunteurs actifs

|

Volume des dépôts

|

Encours de

crédit

|

CMS

|

51%

|

38%

|

36%

|

62%

|

48%

|

PAMECAS

|

17%

|

31%

|

21%

|

20%

|

15%

|

ACEP

|

13%

|

5%

|

6%

|

4%

|

16%

|

|

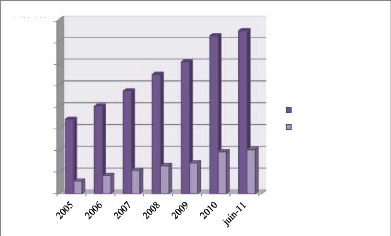

4.2. Situation des indicateurs du secteur

4.2.1. Situation globale du secteur de la microfinance

Tableau 3 : Situation globale du

secteur de la microfinance au Sénégal (données

financières en FCFA)

INDICATEURS

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

Juin 2011

|

Progression

depuis

décembre

2010

|

Taux de pénétration population totale

|

6%

|

7%

|

8%

|

9,47%

|

10,15%

|

12,04%

|

12,13%

|

0,75%

|

Nombre de membres - clients

|

682 949

|

803 517

|

943 595

|

1 093 838

|

1 207 095

|

1 447 692

|

1 495 027

|

3,27%

|

% de femmes membres/clientes (*)

|

41%

|

38%

|

44%

|

44,21%

|

39%

|

44%

|

43%

|

- 2,27%

|

Comptes inactifs depuis au moins 2 ans

|

ND

|

ND

|

ND

|

148 472

|

231 386

|

222 834

|

27 554

|

- 87,63%

|

Nombre d'emprunteurs actifs

|

115 711

|

166 871

|

214 483

|

256 016

|

281 679

|

384 387

|

404 707

|

5,29%

|

Encours des dépôts (milliards)

|

62,438

|

74

|

91

|

102,84

|

119

|

135,2

|

151,46

|

12,03%

|

% Dépôt à Terme

|

13%

|

12%

|

14,8%

|

26%

|

22%

|

26%

|

27%

|

3,85%

|

Nombre d'épargnants

|

-

|

-

|

-

|

-

|

845 064

|

1 131 721

|

1 197 183

|

5,78%

|

Encours de crédit (milliards)

|

81,163

|

90

|

111

|

132,5

|

140,53

|

170,45

|

177,55

|

4,17%

|

Emprunts de plus de deux ans contractés auprès

des institutions financières (milliards)

|

ND

|

ND

|

ND

|

ND

|

17

|

25,4

|

26,7

|

5,12%

|

Total Actif (milliards)

|

94,67

|

123,37

|

168,70

|

184,76

|

257,75

|

252,88

|

282,54

|

11,73%

|

Productivité des agents de crédit

|

ND

|

493

|

496

|

518

|

606

|

616

|

590

|

- 4,22%

|

Situation du PAR à 30 jours

|

ND

|

ND

|

ND

|

ND

|

6,79%

|

4,80%

|

8,31%

|

73,13%

|

Situation du PAR à 90 jours

|

2,75%

|

3,81%

|

2,50%

|

3,13%

|

3,63%

|

3,55%

|

3,65%

|

2,82%

|

Taux d'abandon de créances

|

ND

|

ND

|

ND

|

ND

|

ND

|

0,26%

|

0,50%

|

92,31%

|

Autosuffisance opérationnelle

|

123%

|

129%

|

125%

|

121,24%

|

108,4%

|

110,8%

|

113,80%

|

2,71%

|

Taux de capitalisation

|

ND

|

ND

|

27%

|

28,63%

|

23,50%

|

27,33%