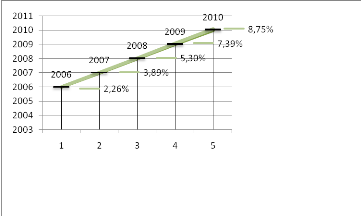

Figure 2: Evolution de la rentabilité de la

carte sur le PNB

Source: à partir des

données de la SGBC

NB:Les abscissesreprésentent les

années et les ordonnéesle pourcentage de l`effet de la carte sur

le PNB.

CONCLUSION

L`esprit qui a prévalu dans ce chapitre a

été celui de ressortir les indicateurs de mesure de la

rentabilité à travers l`évolution du PNB, ROE, ROA de la

SGBC et de montrer l`effet de la carte bancaire sur ce le PNB. Il en ressort

après une étude comparative entre deux périodes que, la

première qui reflète l`état oùla SGBC n`utilise pas

encore la carte, le PNB à cette période a un taux de croissance

moyen de 1.10% tandis qu`il est de 6.66%à la seconde période pour

une différence de 5.56%. Par la suite, la carte bancaire contribue

à un taux moyen équivalent à 5.51% sur le PNB.

L`enseignement qui en découle stipule que la carte bancaire

améliore la rentabilité financière de la SGBC.

Chapitre IV: INNOVATION FINANCIÈRE ET

RENTABILITÉ : RECOMMANDATIONS POUR UNE MEILLEURE INTERCONNEXION

L`utilité de la carte bancaire est indéniable

tant chez son possesseur que chez son fournisseur. Il est d`autant plus

nécessaire que, les banques en général font de ce produit

une variable stratégique afin d`attirer, et de fidéliser leur

clientèle. La SGBC dans son souci de satisfaire l`insatiabilité

de sa clientèle, opte pour une gestion optimale de ses produits au point

où elle se démarque par la création d`une cellule

dénommée "recherche-développement"qui consiste à

anticiper sur les besoins de ses potentiels clients,et d`adapter ses produits

aux attentes de ceux-ci.Il convient à cet effet de signaler que,

malgré les efforts consentis quant à la gestion de la carte

bancaire, la SGBC n`est pas exempt de toute critique.Le présent chapitre

se propose àcet effet, d`examiner les insuffisances liées

à la gestion de la carte bancaire d`une part, et d`autre part

d`émettre des nouvelles orientations afin d`aboutir à une

meilleure interconnexion.

Section I: INSUFFISANCES LIEES A LA GESTION DE LA CARTE

BANCAIRE

Deux critères fondamentaux font l`objet de cette

section. Afin de mieux appréhender cette analyse, il est important pour

mieux le ressortir de mettre en évidence tout d`abord, les

imperfections de la gestion de la carte et enfin, les conséquences y

afférentes.

I - LES INSUFFISANCES

La gestion d`approvisionnement et les files d`attentes

constituent les principales insuffisances de notre travail car, ces deux

éléments sont les plus flagrants et suscitent l'attention

permanente des usagers c`est à dire, des clients de la banque et les

clients des autres firmes bancaires utilisant le même distributeur

automatique de billets.

1- LA GESTION D`APPROVISIONNEMENT

L`objectif d`un approvisionnement, est de permettre à

la firme de disposer des marchandises dont elle a besoin pour répondre

à la demande des clients, c`est soit à partir des

prévisions de ventes de marchandises, soit à partir des

programmes de production qu`il fautdéfinir une politique

d`approvisionnement. Il est récurrent que, lorsqu`un client de la banque

veut entrer en possession de son argent, et qu`il s`oriente vers le

distributeur automatique, curieusement, il se trouve parfois que ce dernier est

non approvisionné c`est à dire que le distributeur de billets ne

dispose plus de liquidité pour satisfaire la clientèle. De plus,

les problèmes techniques s`y ajoutent notamment par le fait que la

machine absorbe souvent les cartes privant ainsi les détenteurs de

cartes de se ravitailler en liquidité.

2- LES FILES D`ATTENTES

L`objectif de la mise sur pied de la carte bancaire estde

faciliter les moyens de paiements. À cet effet, il inclut que, les

clients ne doivent plus passer des longues heures d`attentes devant le

banquier avant d`être servi. En effet, vue le fonctionnement desguichets

automatiques, l`impression qui en découle stipule que les files

d`attentes ont justes été déplacées de

l`intérieur vers l`extérieur de la banque car, de nombreuses

personnes se voient encore passer plusieurs heures surplace avant de passer

à leur tour devant le distributeur ou parfois sont obligées de

repartir le lendemain avant d`être désintéressées.

|