CHAPITRE III:

CADRE EMPIRIQUE DE

L'ETUDE

Ce chapitre est consacré à la présentation

des résultats et aux synthèses de l'étude.

SECTION 1 : Analyse de la structure financière

de la COBENAM

Elle sert à l'analyse proprement dite de la compagnie en

vue de la vérification des hypothèses de notre étude.

PARAGRAPHE 1 : Etude de l'équilibre financier

·. Le Fonds de Roulement Net Global (FRNG)

Le Fonds de Roulement Net Global (FRNG) est la partie de

l'actif stable financée par les ressources durables. Il correspond

à la différence entre les ressources stables et les emplois

stables. Il s'agit de lèxcédent des ressources durables sur les

emplois stables. Selon la règle de l'équilibre financier minimum,

le FRNG doit être positif. Il sert à financer le BFR et en

particulier le BFRE.

|

FRNG = ressources durables - emplois stables

Ou

FRNG = (Actif circulant +Trésorerie

actif) - (Passif circulant + Trésorerie passif)

|

Années

|

80000000

70000000

60000000

50000000

40000000

30000000

20000000

10000000

0

|

|

|

FRN G

|

|

2003 2004 2005 2006 2007

FRNG

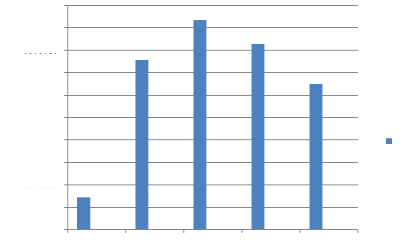

Tableau N° 3 : Evolution du

FRNG

|

Années Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Ressources

Durables (RD)

|

1.736.435.710

|

1.930.921.255

|

1.927.570.958

|

1.845.761.521

|

1.781.614.016

|

|

Emplois

Stables (ES)

|

1.355.022.433

|

1.263.713.213

|

1.175.413.088

|

1.299.003.722

|

1.297.650.725

|

|

FRNG

|

381.413.277

|

667.208.042

|

752.157.870

|

546.757.799

|

483.963.291

|

SOURCE : nous même à partir

des états financiers de la COBENAM

Graphique N° 4: Evolution du

FRNG

De 2003 à 2005 nous constatons une évolution du

FRNG qui a atteint son niveau maximum de 752.157.870 F CFA en 2005. A partir de

2005 jusqu'en 2007 le FRNG a connu une baisse tout en demeurant

néanmoins positif. Ce qui

signifie que les ressources durables de lèntreprise

sont supérieures à l'actif immobilisé constitué.

Ainsi les ressources durables couvrent les besoins à long terme de

lèntreprise. En effet, l'un des principes de saine gestion impose un FR

positif.

Puisque l'intérêt de l'analyse du FRNG

réside pour l'essentiel dans sa comparaison avec le BFR procédons

au calcul de ce dernier. Notons que le niveau du BFR est variable et que ces

variations du BFR sont liées au caractère cyclique de

l'activité (règlement des salaires, encaissement des ventes,

paiement des impôts, etc.) impliquant nécessairement une

succession de périodes dèxcédents de ressources durables

suivies de périodes d'insuffisances de ces ressources.

·. Le Besoin en Fonds de Roulement (BFR)

Le Besoin en Fonds de Roulement (BFR) est

l'élément clé de la gestion financière du cycle

d'exploitation. Il exprime le besoin net de financement provenant des

opérations liées au cycle d'exploitation.

Les décalages dans le temps existant entre les flux

réels et monétaires ou financiers engendrés par les

opérations du cycle d'exploitation et les opérations du cycle

hors exploitation expliquent l'existence de créances et de dettes. Les

besoins sont souvent supérieurs aux ressources de sorte que la

différence Besoins - Ressources, appelée Besoin Résiduel,

fait appel à une ressource correspondante. La ressource

appropriée pour financer ce besoin résiduel qu'est le Besoin en

Fonds de Roulement (BFR) est le Fonds de Roulement (FR).En

réalité, le BFR d'une entreprise a deux composantes, l'une

structurelle liée à la nature de son activité et aux choix

stratégiques réalisés, l'autre cyclique liée

à lèxploitation. Le FRNG doit être suffisant pour financer

la partie structurelle du BFR.

|

BFR = Actif Circulant (AC) - Passif Circulant

(PC) = (ACE +PCE) + (ACHE + PCHE)

BFR = BFRE +BFRHE

|

Tableau N°4 : Evolution du BFR

|

Années

Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Actif

Circulant

|

4.618.859.835

|

4.761.334.071

|

3.713.674.685

|

4.129.950.317

|

4.265.909.495

|

|

Passif

circulant

|

4.547.400.054

|

4.382.907.349

|

3.246.639.087

|

3.716.852.651

|

3.942.494.922

|

|

BFR

|

71.459.781

|

378.426.722

|

467.035.598

|

413.097.666

|

323.414.574

|

SOURCE: nous même à partir

des états financiers de la COBENAM

Années

2003 2004 2005 2006 2007

BFR

45000000

40000000

25000000

20000000

35000000

30000000

15000000

10000000

50000000

50000000

0

BFR

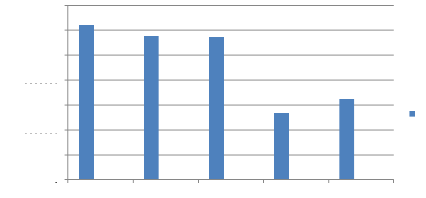

Graphique N°5: Evolution du

BFR

Le BFR de la compagnie évolue au rythme du FR sur la

période de notre étude. Ainsi de 2003 à 2005 nous

constatons une évolution avec son niveau maximum de 467.035.598 F CFA en

2005 année a laquelle le BFR commencé à chuter jsqu'en

2007. Puisqu'il est positif sur toute la période de l'étude, cela

signifie que les emplois dèxploitation de lèntreprise sont

supérieurs aux ressources dèxploitation. Lèntreprise doit

donc financer ces besoins à court terme soit à l'aide de son

excédent de ressources à long terme (Fond de roulement), soit

à l'aide de ressources financières complémentaires

à court terme (concours bancaires courants, crédits de

trésorerie...).

·. La trésorerie nette

Le concept de trésorerie dans son sens banal,

désigne les mouvements monétaires qui affectent la situation de

liquidité de lèntreprise au jour le jour. Une telle conception de

la trésorerie débouche sur une analyse en terme de flux. Dans son

autre sens, ce terme peut désigner tout simplement la situation de

liquidité de lèntreprise. Seul cet aspect là peut

être saisi par le bilan. Il va de soi que l'appréciation de la

situation de trésorerie ne peut se faire quèn rapprochant les

masses financières de l'actif et du passif qui traduisent directement

lëtat de liquidité de l'affaire, c'est-à-dire en rapprochant

les postes de trésorerie actif des postes de trésorerie passif.

Dans ces conditions nous appellerons trésorerie nette la

différence :

Trésorerie Nette = FR - BFR global

La trésorerie est le

montant des disponibilités à vue ou facilement

mobilisables possédées par lèntreprise, de manière

à pouvoir couvrir les dettes qui arrivent à

échéance. Son montant est variable tout au long de

lèxercice. Mais, une entreprise doit conserver dans son actif un montant

de liquidité suffisant afin de :

· prévenir les aléas (retards sur

encaissements, crises conjoncturelles...)

· saisir les opportunités d'investissements

intéressantes. La trésorerie nette est déterminée

aussi de la manière suivante :

Trésorerie nette = Trésorerie actif -

Trésorerie passif

Tableau N° 5 : Evolution de

la TN

Années

2003 2004 2005 2006 2007

TN

25000000

20000000

35000000

30000000

15000000

10000000

50000000

0

TN

SOURCE : nous mêmes à partir

des états financiers de la COBENAM

|

Années

|

|

|

|

|

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Eléments

|

|

|

|

|

|

|

FRNG

|

381.413.277

|

667.208.042

|

752.157.870

|

546.757.799

|

483.963.291

|

|

BFR

|

71.459.781

|

378.426.722

|

467.035.598

|

413.097.666

|

323.414.573

|

|

TN

|

309.953.496

|

288.781.320

|

285.122.272

|

133.660.133

|

160.548.718

|

Graphique N°6 : Evolution de la

TN

Sur toute la période de notre étude, la TN de la

compagnie est supérieure à zéro (TN > 0) cela signifie

qu'elle dispose d'un excédent de liquidité. Ainsi, elle est la

résultante de la réalisation ou non de l'équilibre

financier. FR> BFR l'équilibre financier est

réalisé. Dans ce cas, les ressources financières de

lèntreprise sont suffisantes pour couvrir les besoins (soit Fond de

roulement > besoin en Fonds de roulement), ce qui signifie que la situation

financière de

lèntreprise est saine et quèlle est même en

mesure de financer un surcroît de

|

Années

|

|

|

|

|

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Eléments

|

|

|

|

|

|

dépenses sans recourir à un emprunt. Si

l'excédent de trésorerie est pléthorique, ce dernier est

le signe d'une mauvaise gestion de trésorerie ou d'un mauvais placement.

Le fait de transformer une partie de cet excédent en un autre poste du

bilan va diminuer la trésorerie en augmentant le Besoin en Fonds de

Roulement ou diminuant le Fonds de Roulement. En bref, gérer

harmonieusement la trésorerie de l'entreprise revient à

gérer efficacement le fonds de roulement et le besoin en fonds de

roulement.

|