2-1-3 La rentabilité financière

Elle exprime la rentabilité de la valeur comptable des

moyens propres dont dispose l'entreprise.

Eeéàç ç øç

ROE =

1/àOEUcàee

Eãâããø

Tableau N°8: Evolution de la

rentabilité financière

|

Années

|

|

|

|

|

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Elements

|

|

|

|

|

|

|

Résultat

Net

|

-8.200.000

|

21.062.766

|

45.377.920

|

-198.297.584

|

61.270.930

|

|

Capitaux

|

|

|

|

|

|

|

Propres

|

79.067.0204

|

811.732.970

|

857.110.890

|

658.813.306

|

720.407.413

|

|

ROE

|

-0,010

|

0,026

|

0,053

|

-0,301

|

0,085

|

Source: nous même à partir

des états financiers de la COBENAM

ROE

-0,05

-0,15

-0,25

-0,35

0,15

0,05

-0,1

-0,2

-0,3

0,1

0

Années

ROE

2003 2004 2005

2006

2007

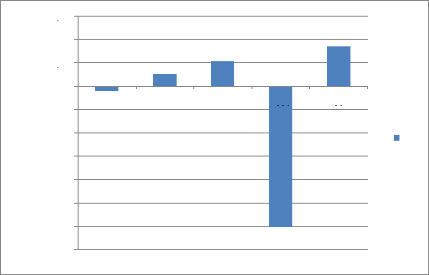

Graphique N° 9 : Evolution du ROE

Nous avons constaté que la rentabilité

financière est restée croissante sur toute notre période

de l'étude à l'exception des années 2003 et 2006 où

elle est négative. En effet, cette négativité de la ROE

est due au résultat net déficitaire sur les années 2003 et

2006. Notons que ce résultat sur toute la période de

l'étude n'arrive pas à couvrir le total des capitaux propres.

En vue de voir l'impact que peut avoir une structure de

capital sur la rentabilité des capitaux propres procédons

à la détermination de l'effet de levier financier (leverage

ratio).L'effet de levier financier est donc l'incidence de la structure

financière de l'entreprise sur la rentabilité des capitaux

propres.

En effet, l'appel à l'endettement permet, grâce

à un effet dit de « levier» d'accroitre ou de diminuer la

rentabilité des capitaux propres. Notons que l'analyse de l'effet de

levier permet d'apprécier l'intérêt qu'à la

Compagnie de s'autofinancer ou de recourir à des emprunts.

Pour déterminer cette incidence, nous mettrons en

évidence la part de la rentabilité des capitaux propres qui

proviennent de l'activité économique de l'entreprise (ROI) ou ro

et celle qui est imputable au mode de financement (effet

de levier financier).

Rf = ro + D/K (ro-i)

Cette équation montre qu'en absence d'imposition, la

rentabilité des capitaux dépend de deux facteurs:

- un facteur économique qu'est la rentabilité

économique ROI ou ro

- Un facteur financier représenté par

l'expression (ro - i) D/K appelé « effet de levier financier

». Il résulte de la différence entre la rentabilité

économique et le coût de la dette et dépend de la

proportion de dette par rapport aux capitaux propres.

Tableau N°9: Evolution de

l'effet de levier financier en présence d'imposition

Supposons que la COBENAM supporte un taux d'emprunt de 12% (taux

de la BCEAO) en présence d'impôt avec un taux d'imposition de

35%

|

Année Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

ROI

|

-0,001

|

-0,009

|

-0,079

|

-0,116

|

-0 ,082

|

|

(1-e)D/K (ro-i)

|

-0,474

|

-0,476

|

-0,523

|

-0,917

|

-0,759

|

|

Rf

|

-0,475

|

-0,486

|

-0,602

|

-1,033

|

-0,841

|

Source : nous même à partir

des états financiers de la COBENAM

Nous constatons que sur toute la période

d'étude, la rentabilité des capitaux investis est

inférieure au taux de rendement d'emprunt. Ainsi, (ro - i) <0,

l'effet de levier joue de façon défavorable. Dans ce cas il ya

effet massue.

2-2 Etude de quelques ratios

2-2-1 Ratios de structure

Ces ratios permettent de dégager la structure du

financement de l'entreprise en mettant un accent sur la stabilité et le

degré d'autonomie financière de la Compagnie. Ils sont donc

complémentaires à l'analyse de l'équilibre financier.

|

Q Oç1J· Uè

Ratio de l'importance des actifs fixes (R1) : R1 =

Q oéur) f âçO

|

|

2 qra at

Ratio des actifs circ Octfke gx

ulants (R 2) : R 2 = ® †éç

Ééà

ROame56

Ratio des em plois stables (R 3) :R 3 = 500xaa#1302e

3/41 male, ctrOme

|

2-2-2 Ratios d'activité ou de

rotation

L'étude de ces ratios nous permet de mettre en

évidence certains facteurs clés susceptibles d'avoir des

répercussions sur le Besoin en Fonds de Roulement BFR tels que les

délais de paiement obtenus des fournisseurs et les délais de

paiement accordés aux clients.

Ratio de délai crédit clients (R4) :

YfiéOd 602altii gx

R4 = 40:050xiàaiàoxiacm a 6 ogi f 1*360

jours

Ratio de délai crédit fournisseurs (R5) :

R 5= fj a e as

aff°71 aae* 360 jou rs

2 OtlOgxf i Y4

2-2-3 Ratios de liquidité

Ces ratios mettent en évidence la capacité de la

compagnie A faire face A

ces dettes A court terme. On distingue :

Ratio de liquidité générale (R6) :

R 6 = 2 60E6/Meal gx50aag300a gx

1/209;0eà (Me ac coati 0

Ratio de liquidité réduite (R7) :

2

Offke4riliàagxaéteçetee€>I Ogk axxibOEas

ONZ

R7 =

1090eà Oae ag gOaa 0

|

à...‡çOEÉêç%o

Ratio de liquidité immédiate (R8) : R8 =

1/209;0eà Oà6 5g gOal 0

|

2-2-4 Ratios de solvabilité

Ils permettent de mettre en évidence les engagements

fixes d'endettement de la Compagnie et d'apprécier dans quelle mesure

les engagements fixes résultant des emprunts sont couverts par les

ressources financières de cette dernière.

Ratio de solvabilité générale (R9) : R9 =

- OéJuEé

E1Eç éçãÔá

Üøã

Ratio d'indépendance financière (R10) : R10 =

L âá xEâÉ OE ...0

EàOCJ f acOf

Ratio de financement propre (R11) : R11 = i4&d UcO

è Eââa âø

® CéJU ¾° a âCuç-

Tableau N°10 : calcul des ratios

|

Années Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

R1

|

0,2156

|

0,1997

|

0,2271

|

0,2335

|

0,2266

|

|

R2

|

0,7350

|

0,7525

|

0,7177

|

0,7424

|

0,7451

|

|

R3

|

1,1258

|

1.5280

|

1.6399

|

1.4209

|

1.3729

|

|

R4

|

3ans 9mois

15jrs

|

3ans 5mois

4jrs

|

4ans 11mois

11jrs

|

6ans 4mois

23jrs

|

5ans 10mois

9jrs

|

|

R5

|

1an 10mois

4jrs

|

1an 4mois

10jrs

|

2ans 8mois 4jrs

|

2ans 6mois

7jrs

|

3ans 27jrs

|

|

R6

|

1,0157

|

1,0831

|

1,1438

|

1,1110

|

1,0818

|

|

R7

|

1,0839

|

1,1518

|

1,2317

|

1,1471

|

1,1227

|

|

R8

|

0,0682

|

0,0687

|

0,0879

|

0,0360

|

0,0410

|

|

R9

|

1,3819

|

1,4392

|

1,5937

|

1,4966

|

1,4518

|

|

R10

|

0,1258

|

0,1283

|

0,1656

|

0,1184

|

0,1208

|

|

R11

|

0,5835

|

0,6423

|

0,7292

|

0,5072

|

0,5552

|

Source : nous même à partir

des états financiers de la COBENAM Commentaires

Ratios de structure

R1: le ratio de l'importance des actifs fixes

nous renseigne sur la politique d'investissement de longue durée. Durant

toute la période de notre étude, il varie de 19,97% à

23,35% ce qui veut dire que moins de 50% des emplois se trouvent dans les

actifs fixes.

R2 : le ratio des actifs circulants permet de

comparer les actifs circulants à l'actif total. Sur les cinq (5)

années de notre étude, ce ratio varie entre 71,77% et

75,25% ce qui signifie que plus de 70% des emplois se trouvent

dans les actifs circulants.

R3: le ratio des emplois stables ou le ratio

de financement des immobilisations permet de mesurer la manière dont la

Compagnie finance ses emplois stables grâce à ses ressources

stables. On constate que sur toute la période de l'étude, ce

ratio est supérieur à l'unité. Ce qui signifie que les

ressources stables de la Compagnie ont pu couvrir les emplois stables.

Ratios de rotation ou d'activité

Sur toute la période de notre étude, le

délai de crédit clients R4 est supérieur

au délai de crédit fournisseur R5 ce qui

signifie que la Compagnie accorde plus de temps à ses clients qu'elle en

reçoit de ses fournisseurs. Ceci entraine une réduction de la

capacité de remboursement des créances mise en oeuvre par la

Compagnie. Cet écart entre les deux délais est l'une des sources

des difficultés de trésorerie que rencontre la Compagnie.

Ratios de liquidité

R6 : le ratio de liquidité

générale permet d'apprécier la capacité de la

Compagnie à honorer ses engagements à court terme. Ce ratio doit

normalement être supérieur à un, ce qui équivaut

à un Fonds de Roulement Net Global positif. Il permet d'apprécier

le niveau relatif du Fond de Roulement. Sur toute la période de notre

étude, ce ratio a été légèrement

supérieur à 1. Ce qui s'explique par le fait que la Compagnie

peut honorer ses engagements a court terme si elle recouvre ses

créances. Notons qu'elle connait des difficultés pour honorer ces

engagements car ce ratio fluctue sur toute la période d'étude.

R7 : ce ratio exclut des actifs à

court terme, les stocks qui constituent, le plus souvent, un

élément dont la valeur et la liquidité sont incertaines.

Ce ratio met en correspondance les éléments les plus liquides et

les dettes à court terme. Sur notre période d'étude, il

est supérieur à 1 cela signifie que la Compagnie

pourrait faire face à ces engagements à court terme

suite au paiement de ses débiteurs.

R8 : Le ratio de liquidité

immédiat montre comment les disponibilités de la compagnie

permettent de régler l'ensemble de ses dettes à court terme. Sur

toute la période de notre étude, ce ratio est inferieur a 1 ce

qui veut dire que la COBENAM n'est pas en mesure d'honorer ses engagements de

dettes a court terme avec ses disponibilités.

Ratios de solvabilité

R9 : le ratio de solvabilité

générale mesure la capacité de la Compagnie à payer

l'ensemble de ses dettes en utilisant l'ensemble de l'actif. Il mesure donc la

sécurité dont juissent les créanciers et la marge de

crédit de l'entreprise. Pour traduire une situation satisfaisante, il

doit être proche de 2. Sur toute la période de notre étude,

nous constatons que ce ratio est légèrement supérieur

à 1 mais très éloigner de 2. La COBENAM n'est pas solvable

vis-à-vis de ces créanciers.

R10 : Le ratio d'indépendance ou

d'autonomie financière mesure la capacité de la compagnie

à s'endetter. Ce ratio est inferieur à 1 sur toute la

période de notre étude. La Compagnie n'est donc pas autonome

financièrement et fait recours à des sources de financement

extérieures.

R11 : le ratio de financement propre exprime

la part des capitaux propres dans le financement des actifs immobilisés.

Sur notre période d'étude, ce ratio varie entre 55,52% et 72,92%

ce qui signifie que plus de 50% des immobilisations sont financées par

les capitaux propres.

|