|

TABLE DES MATIERES

REMERCIEMENTS

..........................................................................1

DEDICACES

..................................................................................3

TABLE DES MATIERES

....................................................................5

SIGLES ET ABREVIATIONS

.............................................................7

INTRODUCTION GENERALE

............................................................9

Chapitre 1 : GENESE ET EVOLUTION DES SFD

....................................12

I) Contexte général et

historique............................................................14

1) Contexte social et humain

....................................................14

2) Contexte économique et financier

.............................................16

II) Analyse conceptuelle des SFD

.......................................................18

1) Définition conceptuelle

.............................................................18

2) Vocabulaire

...................................................................18

III) Evolution des SFD et cadre

réglementaire ..........................................19

1) Evolution des SFD

...........................................................19

2) Cadre réglementaire

...........................................................22

Chapitre 2 : PRESENTATION DES SFD

............................................27

I) Typologie

...................................................................................28

1) Les Mutuelles d'Epargne et de Crédits (MEC)

.............................29

2) Les Groupements d'Epargne et de Crédits

(GEC)...........................30

3) Les structures sous convention cadre

...........................................32

II/ Activités et les Produits et les Services de

l'Epargne .............................33

1) Les activités

...................................................................................33

2) Les produits et les services de l'épargne

.......................................34

Chapitre 3 : CONTRIBUTION DES SFD SUR FINANCEMENT

DU DEVELOPPEMENT

.....................................................................39

I) Evolution comparative

.............................................................................40

1) Situation du secteur bancaire classique

.......................................40

2) Situation du secteur de la microfinance

..........................................41

II) Acquis et limites des SFD

.............................................................46

1) Les acquis

...................................................................................46

2) Les limites

..............................................................................47

III) Impact des SFD dans l'économie

sénégalaise ...................................49

1) Méthodologie d'analyse d'impact

...............................................49

2) Des outils d'analyses plus opérationnels

.........................................51

3) L'impact des SFD

....................................................................53

CONCLUSION GENERALE

...........................................................55

BIBLIOGRAPHIE

................................................................................................60

WEBOGRAPHIE

..................................................................................................60

SIGLES ET ABREVIATIONS

ACDI : Agence Canadienne pour le

Développement International

AT/ CPEC : Assistance Technique aux

Caisses Populaires d'Épargne et de Crédit

ACEP : Alliance de Crédit et

d'Epargne pour la Production

AIMS: Assessing the Impact of Microentreprise

ATOMBS: Assistance Technique aux

Opérations Bancaires Mutualistes du Sénégal

BCEAO : Banque Centrale des États

de l'Afrique de l'Ouest

CAPAF : Programme de renforcement des

Capacités des Institutions de Microfinance en Afrique Francophone

CEC : Caisse d'Épargne et de

Crédit

CEDEAO : Communauté

Économique des États de l'Afrique de l'Ouest

CGAP : Groupe Consultatif d'Assistance

aux Pauvres

CMS : Crédit Mutuel du

Sénégal

COOPEC : Coopérative d'Epargne et

de Crédit

DSRP : Document de Stratégie de

Réduction de la Pauvreté

FMI : Fond Monétaire

International

FDEA : Femmes Développement

Entreprises en Afrique

GEC : Groupement d'Épargne et de

Crédit

IDH : Indice de Développement

Humains

IMF : Institutions de Microfinance

MEC : Mutuelle d'Épargne et de

Crédit

MECMU : Mutuelle d'Épargne et de

Crédit de la Municipalité de Dakar

PMA : Pays les Moyens Avancés

PAME : Programme d'Appui à Micro

- Entreprise

PME : Petites et Moyennes Entreprises

PAMECAS : Union des Mutuelles du

Partenariat pour la Mobilisation de l'Epargne et du Crédit

PARMEC : Réglementation des

Mutuelles d'Epargne et de Crédit

PMI : Petites et Moyennes Industries

PNLP : Programme National de Lutte

contre la Pauvreté

PNUD : Programme des Nations Unies pour

le Développement

ONG : Organisation Non Gouvernemental

REMECU : Réseau de Mutuelles

d'Epargne et de Crédit de l'UNACOIS

SFD : Système Financier

Décentralisés

SMEC : Structure Mutualistes d'Epargne et

de Crédit

UEMOA : Union Economique monétaire

Ouest Africain

UMEC : Union des Mutuelles d'Epargne et

de Crédit

UMECU : Union des Mutuelles d'Epargne et

de Crédit de l'UNACOIS

UNACOIS : Union National des

Commerçants et Industriels du Sénégal

USAID : United State Agency for

International Developpement

INTRODUCTION

GENERALE

INTRODUCTION GENERALE

D'après le dernier rapport du PNUD plus de 500 millions

de personnes vivent en dessous du seuil de pauvreté.

Mais malgré cela, les pauvres ont toujours mené

des activités génératrices de revenus pour subvenir

à leur besoin , un des problèmes majeurs auxquels ils sont

confrontés est l'accès au financement.

La microfinance en étant au service de ses populations

par l'octroi de service financier s'est donné comme objectif de lutter

contre la pauvreté.

C'est dans le cadre de la lutte contre la pauvreté et

l'exclusion, donateurs et praticiens ont fait appel à la micro finance

pour insérer les populations dans le développement

économique de leurs pays, à travers la création d'emplois,

de revenus et donc de pouvoir d'achat.

Cette nouvelle approche, qui consacre les coopératives

d'épargne et de crédit (Coopec), au mérite de

partir de l'épargne locale, pour faire du crédit et non des fonds

extérieurs et celui d'être géré par ses membres

(aspect coopératif). Ce modèle inspiré de celui de

Raiffeisen est repris quelques années plus tard par Desjardins

(Taillefer, 1996). L'un et l'autre ont cherché les moyens à la

fois de lutter contre l'usure et d'améliorer les conditions de vie des

pauvres.

C'est ainsi, qu'au Sénégal, depuis quelques

années les agences de développement commencent à repenser

sérieusement certains aspects de leur politique d'aide au

développement.

Le manque d'emploi, la pauvreté grandissante dans la

plupart des pays en développement, et l'absence apparente

d'efficacité des pratiques traditionnelles d'aide au

développement, impose une allocation des budgets disponibles et un

changement important de stratégie et d'attitude des intervenants.

A cet égard la microfinance en tant qu'outil

d'émancipation économique et sociale, représente un champ

d'intervention intéressant.

Ceci en vertu de ses capacités de création

d'emplois, de revenus et de l'ampleur qu'il prend dans les pays en

développement.

Ainsi que par la dimension plus équitable qu'elle

apporte en matière d'aide au développement.

Ce qui nous pousse à étudier l'impact des

Systèmes Financiers Décentralisés (SFD) sur

l'économie du Sénégal.

Notre étude s'articulera autour de trois (03)

chapitres. Pour une analyse complète de la problématique et dans

le souci d'avoir une approche dynamique, il nous semble opportun

d'étudier dans un premier chapitre la genèse et

l'évolution des SFD. Dans ce chapitre nous aurons à

étudier le contexte général dans lequel s'est

développé les SFD, pour y faire une analyse conceptuelle et enfin

voir leur évolution et leur cadre réglementaire.

Dans un second chapitre la présentation des SFD, pour

cela nous aurons à étudier leur typologie, leurs activités

et les produits et services de l'épargne.

Enfin dans un troisième chapitre la contribution des

SFD sur le financement du développement.

Dans ce chapitre nous ferons une étude comparative de

la situation du secteur bancaire classique et du secteur de la microfinance,

puis les acquis et les limites des SFD et enfin l'impact des SFD sur

l'économie sénégalaise.

Chapitre I :

GENESE ET

EVOLUTION DES SFD

Chapitre 1 : Genèse et Evolution des

SFD

Au Sénégal, la décennie d'après

indépendance a été marquée par une grave crise

économique. Le secteur primaire, principal poste de ressources du pays,

a connu d'importants blocages suite aux sécheresses de 1974 et 1979,

à la non diversification des cultures de rentes (arachide et coton) et

à la détérioration des termes de l'échange. Du fait

de l'instabilité pluviométrique, mais aussi de la concurrence

d'autres pays, les exportations d'arachide ont enregistré une forte

baisse et la population, rurale à plus de 55%, s'est vue fortement

endettée et appauvrie. Conséquence : de grands vagues

migratoires vers le milieu urbain s'observent à partir des années

80.

Comme dans la plupart des pays en développement, les

circuits classiques de financement n'ont pas su jouer pleinement leur

rôle de récupération de l'épargne nationale. Outre

un environnement peu favorable, les banques ont connu d'énormes

difficultés financières et structurelles pour avoir permis

à l'Etat, fortement endetté après la dilution de ses

recettes d'exportations d'assurer ses charges (salaires des fonctionnaires,

financement du secteur public), par des prêts rarement remboursés.

En outre, par les effets du clientélisme, des

prêts considérables ont été alloués à

des dignitaires sans qu'ils se soient acquittés des remboursements au

point qu'une société de recouvrement a été

créée en 1989 pour tenter de limiter des pertes.

A ce cadre peu propice à l'expansion bancaire, s'est

ajouté un mode de fonctionnement inapproprié à la

clientèle locale, les banques constituant un prolongement des

établissements des anciennes métropoles coloniales, avec un

calquage de leurs modes de fonctionnement sur le modèle français.

Ce qui a eu pour conséquence d'exclure économiquement,

psychologiquement et géographiquement les populations locales. Sachant

qu'une importante frange de la population vit avec moins d'un dollar par jour,

comment faire face au montant exigé pour la simple ouverture (1.000 FF

pour un compte d'épargne et 5.000 FF pour un compte courant) ? Sans

parler des garanties (nantissements, hypothèques) hors de portée

d'une population qui peine à subvenir à ses besoins !

Sur ce plan psychologique, la localisation des banques en

centre ville a eu pour effet « d'impressionner » les

populations de banlieue et les ruraux. Le luxe dont s'entourent ces

établissements (cadre climatisé, architecture moderne,

ascenseurs) ne correspond pas aux mentalités du pays et en

éloigne une bonne partie de la population, en majorité

analphabète, rebutée par la lourdeur des démarches

administratives. Problèmes d'accès également : en

dehors de la caisse nationale de crédit agricole, aucune banque

classique n'est localisée en milieu rural ou péril urbain.

I/ Contexte général et Historique

1) le contexte social et humain

Selon le dernier rapport sur le développement humain en

(2001) du Programme des Nations Unies pour le Développement (PNUD), le

Sénégal se place en 145e position sur 164 pays en

fonction de son indice de développement humain (IDH).

Le pays fait partie de la catégorie des pays les moins

avancés (PMA), membre de l'Union Economique et Monétaire Ouest

Africaine (UEMOA) et du Comité Economique des Etats de l'Afrique de

l'Ouest (CEDEAO).

Le taux d'accroissement (2,9%) de la population est un des

taux les plus élevés du continent. La population, dont 60% vit en

milieu rural, inégalement répartie entre les différentes

régions. La région de Dakar abrite environ 24% de l'ensemble de

la population pour une superficie représentant 0,3% du territoire

national.

La démographie est caractérisée par une

croissance rapide de la population urbaine au rythme de 4% par année, ce

qui engendre des problèmes de promiscuité et

d'insécurité, d'assainissement, d'accroissement du chômage,

de la pollution et de la mobilité.

Par ailleurs 5,8% de la population sénégalaise a

moins de 20 ans. Cette majorité de jeunes entraîne une forte

demande sociale dans les domaines de l'éducation, de la santé et

de l'emploi, demande qui devra être prise en compte dans le choix de

politiques économiques et sociales du Sénégal et de ses

partenaires extérieurs au développement. Prés de 40% de la

population est au chômage. La majorité des demandeurs d'emplois se

trouve dans le secteur informel (1,2 millions de personnes). Les indicateurs

sociaux du pays restent toujours préoccupants. Ainsi, 54% des habitants

vivent sous le seuil de la pauvreté.

La répartition des ménages pauvres à

travers le pays connaît une forte diversité entre les

régions. Outre la région de Dakar, qui se situe sous la moyenne

nationale, aux alentours des 37%, toutes les autres régions affichent

des taux supérieurs à cette moyenne : Ziguinchor (65,5%),

Tambacounda (69,2%), Kaolack (75,5%), Louga (65,3%), Fatick (81,4%), Saint

Louis (65,7%), Thiès (68,7%), Kolda (79,2%) et Matam (89,7%).

2) le contexte économique et financier

La situation macro économique actuelle du

Sénégal paraît saine. En effet au cours des trois

dernières années, la croissance économique fut vigoureuse

de l'ordre de 5% l'an. En 2001, une croissance de 5,7% a été

atteinte, principalement grâce au secteur tertiaire.

Toutefois, l'inflation a grimpé de 0,6% en 2000

à 2,9% en 2001, ce qui reste tout de même sous la barre des 3%

recommandés par l'UEMOA.

Tournée vers l'extérieur, l'économie

sénégalaise souffre d'une détérioration des termes

de l'échange. Dés lors, la balance commerciale du pays est

devenue déficitaire à cause du poids exercé sur le budget

par les importations de pétrole, de biens d'équipement et de riz.

Mieux, depuis l'indépendance, la croissance démographique ne

s'est pas accompagnée d'une progression équivalente de la

production des biens et services.

Par ailleurs, l'économie sénégalaise au

cours de ces dernières décennies, a subi de plein fouet les chocs

pétroliers (1973et 1987) qui ont été lourdement ressentis.

Qui plus est, des cycles de sécheresse ont traversé le pays les

années 70, réduisant la prépondérance de l'arachide

qui a toujours été la principale culture de vente. Aujourd'hui,

les recettes du pays sont assurées par des secteurs non agricoles de

l'économie ; la pêche, le tourisme pour plus de 60 milliards

de Franc CFA. Mais aussi par l'exploitation minière.

La crise du monde rural, les difficultés des

entreprises privées, l'hypertrophie du secteur privé à

l'assistance du FMI et de la Banque mondiale.

Ainsi en 1979 un programme d'ajustement structurel a

été mis en oeuvre par les institutions financières

internationales, lourdement ressenti par les populations au cours des vingt

dernières années.

La tendance s'est poursuivie avec la dévaluation du

Franc CFA intervenue le 11 janvier 1994. Seuls les acteurs de la pêche,

de l'industrie chimique et du tourisme ont bénéficie des effets

positifs de la dépréciation monétaire.

Même si l'inflation qui tourne autour de 33% a

amenuisé les effets positifs de la dévaluation, les populations

ont souffert de la forte baisse du pouvoir d'achat.

Aujourd'hui le problème majeur du Sénégal

demeure les investissements indispensables pour relancer les secteurs

générateurs d'emplois.

Depuis quelques années les agents au

développement commencent à repenser sérieusement certains

aspects de leurs politiques d'aide au développement.

Le manque d'emploi, la pauvreté grandissant dans la

plupart des pays en développement, l'absence apparente

d'efficacité des pratiques traditionnelles d'aide au

développement, imposent une réallocation des budgets disponibles

et un changement important de stratégie et d'attitude des

intervenants.

Face à cette crise, la tendance étant au

désengagement progressif après une longue période

d'interventionnisme, une politique de redressement a été mise en

place en 1989 pour sécuriser les conditions de prêt. Dés

lors, il devenait encore plus difficile pour les populations à faibles

revenus d'accéder à ces services dans ce contexte, la

microfinance trouva donc un terrain favorable à son expansion.

A cet égard le secteur de la micro finance, en tant

qu'outil d'émancipation économique et social, représente

un champ d'intervention intéressant. Ceci, en vertu de ses

capacités de création d'emplois et de revenus, de l'ampleur qu'il

prend dans la plupart des pays en développement, ainsi que par la

nouvelle dimension plus équitable qu'il apporte en matière d'aide

au développement.

II/ Analyse conceptuelle des SFD

1) Définition conceptuelle

La microfinance regroupe une diversité d'acteurs

financiers également appelés Systèmes Financiers

Décentralisés (SFD) qui mettent à la disposition des

populations généralement exclues du système bancaire, des

services d'épargne et/ou de crédit.

Elle consiste à créer et diffuser des services

financiers de proximités en faveur des personnes qui n'ont pas

accès aux services bancaires traditionnels, et ceux, principalement

avec un objectif de renforcement du micro entreprenariat.

La micro finance englobe un large éventail de services

financiers tels que les dépôts, les emprunts/crédits, les

services de paiements, et depuis peu les transferts d'argent, l'offre

d'assurance aux ménages pauvres et à bas revenus ainsi

qu'à leurs micro entreprises.

La micro finance est un outil de développement parmi

d'autre, de lutte contre la pauvreté et l'exclusion de population

défavorisée, elle vise à favoriser la création et

le développement de petites activités économiques

rentables par l'accès au financement extérieur et à la

mobilisation de l'épargne. Ces entités économiques

appartenant au secteur informel sont appelées micro entreprise.

2) Vocabulaire utilisé

Il existe plusieurs termes pour dénommer les

institutions qui font de la micro finance, ainsi la littérature

utilisé indifférent :

Les systèmes d'épargne et de crédit, les

institutions financiers spécialisés (IFS), les institutions de

micro financement (IFM ou MFI en anglais).

Les systèmes financiers décentralisés (SFD, surtout la

littérature française)

Les systèmes financiers décentralisés (SFD, surtout la

littérature française)

Ces différentes appellations se recoupent largement

même si chacune met l'accent particulier sur un aspect spécifique

de la problématique.

Néanmoins, ces différentes institutions quelque

soit leur appellation peuvent avoir des formes juridiques très

distinctes. Certaines ont des statuts temporaires

(Projets), d'autres rentrent dans la loi bancaire en vigueur

au niveau national voir régional (Afrique de l'Ouest), d'autres encore

font l'objet de lois spécifiques.

III/ Evolution des SFD et cadre

réglementaire

1) Evolution des SFD

Initialement destinées à appuyer le financement

du développement à la base dans le milieu rural, les structures

de micro finance vont gagner les villes très tôt à la

faveur d'une grande adhésion de la population.

En effet, la micro finance s'est développée en

tant qu'approche du développement économique qui

s'intéresse spécifiquement aux populations à faible revenu

exerçant un travail indépendant. Elle est née en

réponses aux « interrogations et aux conclusions d'études

concernant l'offre publique de crédits subventionnés

destinés aux paysans pauvres. ». C'est ainsi que dans les

années 1970 le secteur financier a été utilisé

comme instrument de financement de politiques interventionnistes avec la mise

en place des banques de développement, ce qui se traduisait dans les

projets par un crédit considéré avant tout comme un

intrant. Ceci, suite à la décision des gouvernements africains et

de leurs partenaires de lancer des programmes de développement, qui

incluaient la distribution d'intrants et d'équipement, à

crédit et d'appuyer les banques de développement.

Seulement, dans cette première approche d'aide au

développement, on a noté une inexistence d'effet de levier

économique des pratiques traditionnelles de services financiers qui

relevaient plus de petites aides d'urgence et étaient peu

disposées à faciliter l'enrichissement des

bénéficiaires. Leur ciblage technique sur des programmes de

vulgarisation agricole peu soucieux des aléas climatiques ou de la

commercialisation des produits, a condamné ces programmes à subir

de lourds impayés. ». À cela s'ajoute une gestion gabegie

qui a conduit à la fermeture de la majorité des banques de

développement.

Dans sa démarche, ce programme alliait une politique de

diffusion des innovations ou de création d'entreprises. Cependant, il

enregistrait un faible intérêt pour le remboursement de la part

des populations. Dans ce contexte d'aide au développement,

l'intervention d'organisations d'appui et d'ONG a facilité le transfert

à la fois d'innovations et de fonds destinés aux financements. Ce

modèle d'aide supervisé par des « agents de

développement » ne prenait guère en

considération le bénéficiaire et a comporté

beaucoup de dysfonctionnements. Il faut remarquer que la majeure partie de ces

interventions était axée sur le monde rural. La conviction

était faite que la pauvreté était essentiellement rurale.

De nouvelles approches d'épargne et de financement

allaient être fondées sur une implication des

bénéficiaires dans une certaine autogestion et un suivi de

proximité. Ce fut le cas des caisses villageoises, des

coopératives ou mutuelles d'épargne et de crédit qui, avec

l'aide d'ONG, chercheront à affiner leur profil organisationnel et

institutionnel.

C'est en vu de tous cela que la microfinance

s'est développée au Sénégal dés la fin des

années 1990, et compte de nos jours 848 SFD répertoriés

à la cellule AT/CPEC comprenant des Groupements d'Epargne et de

Crédit (GEC) 404, Mutuelles d'Epargne et de Crédit (MEC) 426,

Unions 06, Fédérations 01, Confédérations 01,

structures sous convention 10. Le nombre total de

bénéficières touchés au 31/12/2004 estimé

à 718.887, l'encours de crédit au 31/12/2004 est de 68,675

milliards de FCFA, l'encours de l'épargne au 31/12/2004 est de 57,254

milliards de FCFA.

Ces systèmes financiers décentralisés

(SFD) ont été le produit d'un partenariat entre l'Etat, les

opérateurs, certaines banques nationales de développement et les

bailleurs de fonds. Globalement, le rôle de l'État a

été plutôt en retrait, les bailleurs de fonds n'entendant

pas qu'il s'implique dans la gestion ou dans la stratégie des

institutions.

La microfinance s'inscrivait de plus en plus sur la loi du

marché, en se déployant sous diverses formes. Ainsi, en faisant

partie intégrante du système financier, elle rendait caduque le

dualisme secteur financier formel - secteur financier informel, longtemps

présent au Sénégal.

De façon générale, l'émergence des

SFD (Systèmes financiers décentralisés) au

Sénégal, intervient dans un contexte national marqué par

le désengagement de l'État, la responsabilisation des acteurs

privés ruraux et par l'encouragement du financement du

développement par les ressources internes mobilisées par les

associations de base.

Ainsi, la mise en place des SFD entre dans le cadre de la

politique volontariste de l'État, appuyée par l'aide

extérieure. Le développement des SFD est aussi lié

à l'exclusion des banques et à la précarité des

systèmes financiers informels.

Les SFD concernent le secteur dynamique exclu des

systèmes bancaires, le secteur informel et les PME/PME. Ils cherchent la

rentabilité, tout en oeuvrant à la satisfaction de leurs membres,

tant sur le plan économique que social, contribuant ainsi à leur

bien-être. L'apparition des SFD ne s'est pas faite de façon

spontanée, mais découle de la prise en compte d'une

réalité. En effet, leur cible demeure les populations à

revenu modeste, tant rurales qu'urbaines, qui ont un difficile accès aux

services bancaires formalisés.

Aujourd'hui, la réalité du système

financier reflète l'existence d'au moins trois secteurs : bancaire,

intermédiaire et autonome (ou informel). Des hypothèses

politiques, axées sur la diminution du rôle de l'État et la

déréglementation présageaient une unification du

marché financier et la suppression du secteur informel à travers

le rôle central du taux d'intérêt comme facteur

d'équilibre entre l'offre et la demande financière. Ces

représentations ne semblent guère se vérifier.

2) Cadre réglementaire de la microfinance

Nés dans le contexte de la réforme bancaire, les

Systèmes Financiers de Décentralisés (SFD) ont connu un

essor fulgurant, tout d'abord par l'alternative qu'ils représentent pour

les opérateurs économiquement faibles, mais aussi par un appui

constant des autorités monétaires et financières.

En engageant un programme de restauration bancaire, les

autorités monétaires cherchaient, au-delà d'un

assainissement en profondeur des institutions en difficulté, à

améliorer le système d'intermédiation financière

dans son ensemble, en offrant la possibilité d'avoir, à

côté d'un système bancaire plus solide et plus viable, un

mécanisme complémentaire par la promotion du secteur de la micro

finance.

Au Sénégal, le Projet d'Assistance Technique aux

Opérations Bancaires Mutualistes du Sénégal (ATOBMS)

appuyé par l'ACDI et la Banque Mondiale s'inscrivait dans cette

perspective. Le point central des travaux de l' ATOBMS créé en

avril 1990 a été durant deux années le tracé des

contours d'un cadre juridique spécifique à ce secteur.

A la fin du projet ATOMBS, la Cellule d'Assistance Technique

aux Caisses Populaires d'Épargne et de Crédit AT/CPEC fut

créée par arrêté N°13773/MEF, du 05/11/92, pour

assurer la tutelle du ministère de l'Économie et des Finances sur

les Mutuelles d'Épargne et de Crédit (MEC).

Aussi, fut pris l'arrêté N°001702 du 23

février 1993, portant fixation des dispositions transitoires relatives

à l'organisation, aux conditions d'agrément et de fonctionnement

des Structures Mutualistes d'Épargne et de Crédit (SMEC). Il fut

abrogé avec l'avènement de la loi cadre UEMOA qui fut

adoptée au Sénégal sous le no°95-03 du 05 janvier

1995 et complétée par son décret d'application

no°97-1106 du 11 novembre 1997, par les institutions du Gouverneur de la

BCEAO du 10 mars 1998, et par la Convention cadre du 4 juillet 1996. Cette

nouvelle loi vise les objectifs suivants : la protection des épargnants,

la sécurité des opérations et l'autonomie des

réseaux.

Des réflexions ont été engagées

dans le cadre du Programme d'Appui à la Réglementation des

Mutuelles d'Épargne et de Crédit (PARMEC), initiées par la

BCEAO et la coopérative canadienne. La loi PARMEC permettra d'agrandir

le champ des institutions mutualistes en intégrant les

coopératives. Cette loi allait mettre en place des mécanismes

d'intermédiation entre les institutions bancaires et les multiples

formes d'associations d'épargne et de crédit.

Ces SDF constituent une alternative au système bancaire

classique parce qu'adaptées au contexte socio - culturel et aux

aspirations des populations dans la recherche de moyens efficaces de lutte

contre la pauvreté et de financement d'activités productives.

Pour être reconnue par la loi, une institution,

exerçant des activités de collecte d'épargne et d'octroi

de crédit, doit être régie par les principes de la

mutualité ou de la coopération. Cette dernière doit

être préalablement reconnue ou agréée (art. 13, 46).

Les institutions régies par le principe de la mutualité ou de la

coopération sont tenues de respecter les règles d'actions

mutualistes ou coopératives suivantes :

L'adhésion des membres doit être libre et volontaire (art.11) ;

L'adhésion des membres doit être libre et volontaire (art.11) ;

Le

nombre de membre n'est pas limité ; Le

nombre de membre n'est pas limité ;

La

démocratie doit régir le fonctionnement des institutions de base

selon le principe un homme/une voix, et quelque soit le nombre de parts

sociales détenues par chacun ; La

démocratie doit régir le fonctionnement des institutions de base

selon le principe un homme/une voix, et quelque soit le nombre de parts

sociales détenues par chacun ;

Le

vote par procuration doit être exceptionnel ; Le

vote par procuration doit être exceptionnel ;

Limitation de rémunération des parts sociales ;

Limitation de rémunération des parts sociales ;

Constitution obligatoire d'une réserve, les sommes ainsi

réservées peuvent être partagées par les membres.

Constitution obligatoire d'une réserve, les sommes ainsi

réservées peuvent être partagées par les membres.

Sont privilégiées des actions visant l'éducation des

membres (art. 5).

Sont privilégiées des actions visant l'éducation des

membres (art. 5).

L'innovation majeure qu'apporte la loi est le primat qu'elle

accorde d'une part à l'intermédiation de proximité et

d'autre part au lien de confiance qui doit exister entre les membres.

Cette confiance se situe aussi au niveau des rapports entre clients et

institutions financières. Celle du créditeur est calculée

et elle s'établit sur des sûretés que le débiteur

doit offrir, qu'elles soient personnelles, réelles ou fondées sur

la propriété réservée.

Le cadre juridique de la micro finance au

Sénégal a fait l'objet d'adaptations successives reflétant

la volonté des autorités de doter ce secteur d'une

réglementation appropriée.

Ainsi de 1993 à ce jour plusieurs textes légaux

et réglementaires ont régi ce secteur : il s'agit de

l'arrêt n° 017032/MEFP du 23 février 1993 portant fixation de

dispositions transitoires relatives à l'organisation, aux conditions

d'agrément et de fonctionnement des structures mutualistes

d'épargne et de crédit, la loi

n° 95-05 du 5 janvier 1995 portant réglementation

des institutions mutualistes ou coopératives d'épargne et de

crédit, de la loi n° 98-33 du 17 avril 1998 relative à la

répression des opérations usuraires et aux taux

d'intérêt, du décret d'application n°97-1106 du 11

novembre 1997 de la loi 95-03, de la convention cadre adoptée le 3

juillet 1996 par le conseil de Ministres de l'UEMOA et applicable aux

institutions non constituées de la Banque Centrale et des Actes

Uniformes de l'OHADA.

Les SFD sont nés dans le contexte de la

réforme bancaire, décentralisés ils ont connu un essor

fulgurant, tout d'abord par l'alternative qu'ils représentent pour les

opérateurs économiquement faibles, mais aussi par un appui

constant des autorités monétaires et financières.

En engageant un programme de restauration bancaire, les

autorités monétaires cherchaient, au-delà d'un

assainissement en profondeur des institutions en difficulté, à

améliorer le système d'intermédiation financière

dans son ensemble, en offrant la possibilité d'avoir, à

côté d'un système bancaire plus solide et plus viable, un

mécanisme complémentaire par la promotion du secteur de la

microfinance.

Les SDF constituent une alternative au système

bancaire classique parce qu'adaptées au contexte socio - culturel et aux

aspirations des populations dans la recherche de moyens efficaces de lutte

contre la pauvreté et de financement d'activités productives.

À un niveau sous régional, l'objectif de la loi

PARMEC est, entre autres, d'organiser ces structures, de les

réglementer, afin d'éviter les abus et surtout de protéger

les déposants (art. 7). La loi a aussi pour objectif de faciliter

l'intégration économique avec la mise en place d'un espace

financier régional. C'est ce qui explique son adoption par les

parlements des pays membres de l'UEMOA : Mali, Burkina en 1984,

Sénégal, Bénin, Togo en 1985. La loi a enfin pour objectif

implicite de drainer l'épargne informelle vers les circuits officiels.

Cette épargne une fois recyclée pourrait assurer le financement

du développement que ne peuvent garantir les circuits informels

d'épargne et de crédit.

Chapitre II

PRESENTATION DES SFD

Chapitre 2 : Présentation des

SFD

Depuis son émergence à la fin des années

80, le secteur de la microfinance au Sénégal est en pleine

croissance. Aujourd'hui, on compte plus de 800 structures financières

décentralisées reconnues (mutuelles de base, groupements

d'épargne et de crédit et structures signataires de convention).

Ces structures offrent des services et produits financiers à des

populations actives à divers niveaux et secteurs de l'économie

nationale contribuant ainsi à la croissance économique et

à la lutte contre la pauvreté.

En effet ce secteur connaît une expansion, au cours de

cette phase, l'accent est mis sur le développement des activités

de crédit et d'épargne et sur des démarches des IMF en vue

de la mobilisation des ressources pour financer la croissance. Les octrois de

crédit ont connu une progression notable au cours de ces

dernières années se maintenant à un rythme de plus de 28%

l'an.

Les systèmes de financiers décentralisés

(SFD) ou institutions de microfinance

regroupent une variété d'expériences

d'épargne et/ou de crédit, diverses par la

taille, le degré de structuration et la philosophie.

Dans les Etats membres de

L'UEMOA, les SFD peuvent être classés en trois

grandes catégories : les mutuelles d'épargne et de

crédits, les groupements d'épargne et de crédits, et les

structures sous convention cadre.

I/ Typologie des SFD au Sénégal

La référence aux modèles traditionnels

(le mouvement Desjardins, le modèle Raiffeisen, le modèle de la

Gramen Bank, et les Caisses d'Epargne et de Crédit

Autogérées) et la concertation avec les différents

intervenants a permis de mettre en place un cadre juridique servant de support

à l'activité de microfinance. C'est ainsi que la loi 9503 du 05

janvier 1995 a établi son champ d'application dans les articles 3

à 8, en donnant la typologie des SFD pouvant opérer

régulièrement au Sénégal, à savoir :

les Mutuelle d'Epargne et de Crédit (MEC), les Groupement d'Epargne et

de crédit et crédit et les Organisations et Structures

signataires de la convention cadre (structures mutualistes).

1) Les Mutuelles d'Epargne et de Crédits

(MEC)

Au sens de la loi, une mutuelle d'épargne et de

crédit est un groupement de personne doté de la

personnalité morale, sans but lucratif et à capitale variable,

reposant sur les principes d'union, de solidarité et d'entraide mutuelle

et ayant principalement pour objet de collecter l'épargne de ses membres

et de leur consentir du crédit (Article 2 de la loi).

Ici l'épargne constituée devient

l'élément essentiel qui sert à alimenter le crédit.

On y trouve les organisations mutualistes et coopératives de

crédit inspiré de modèles de Centre International de

crédit mutuel et du mouvement Desjardins.

Avec l'appui de la cellule AP/CPEC du Ministère des

Finances, et celui de différents partenaires au développement,

beaucoup du MEC ont vu le jour. Les MEC au Sénégal trouvent leur

force à travers leur regroupement en structures faîtières.

Le tableau ci-dessous donne l'évolution des MEC et des

structures faîtières ayant reçu l'agrément du

Ministre des Finances de 1993 à 2005.

Tableau n°1 : nombre de MEC agrées

par année de 1993 à 2005

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

total

|

|

MEC

|

18

|

56

|

6

|

19

|

21

|

30

|

23

|

43

|

20

|

24

|

53

|

42

|

71

|

426

|

|

Structures faîtières

|

0

|

0

|

0

|

0

|

0

|

0

|

2

|

2

|

0

|

0

|

2

|

1

|

0

|

7

|

Ce tableau met en évidence un dynamisme des acteurs

dans la mise en place des MEC, mais surtout leur volonté dans

l'insertion au cadre juridique et institutionnel. Plusieurs Mec sont

agréées chaque et le nombre total d'institutions mutualistes

agréées s'élève à 426 en 2005.

Ces MEC sont regroupées dans sept structures

faîtières dont les plus importantes sont : le Crédit

Mutuel du Sénégal (CMS), l'Alliance de Crédit et d'Epargne

pour la production (ACEP) et le Partenariat pour la Mobilisation de l'Epargne

et du Crédit au Sénégal (PAMECAS).

Cependant, même si beaucoup de MEC renforcent leurs

capacités d'autres en conservent à peine leur

crédibilité vis-à-vis de la Cellule AT/CPEC, soit du fait

d'une mauvaise gestion ou de multiples contraintes compromettant leur survie,

leur viabilité.

2) Les Groupements d'Epargne et de Crédit

(GEC)

Aux terme de la loi, « un groupement

d'épargne et de crédit » ou «

groupement » est un regroupement de personnes qui, sans remplir les

conditions exigées pour être reconnu comme institution de base,

effectue des activités d'épargne et/ou de crédit en

s'inspirant des règles d'action de la mutualité.

L'institution de base est une institution principalement

constituée de personnes physiques et obéissant aux règles

d'actions précitées. Pour ces structures, ayant comme

référence le modèle de la Grameen Bank

développé par le professeur Mohamed YUNUS, l'épargne n'est

pas préalable. Le crédit est alimenté par des capitaux en

provenance, pour la plupart, de l'extérieur. L'évolution des GEC

est donnée par le tableau n°2 ci après.

Tableau n°2. Nombre de GEC reconnus par

année entre 1993 à mai 2004

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

Mai 04

|

total

|

|

Nbre de GEC

|

0

|

0

|

0

|

0

|

0

|

39

|

109

|

130

|

53

|

53

|

17

|

3

|

404

|

L'agrément des GEC a commencé au

Sénégal en 1998, avec 39 GEC agréés. Mais les deux

(2) années qui suivent sont marquées par une forte progression du

nombre de GEC, avec 109 agréments octroyés en 1999 puis 130 en

2000. Ce bon exprime non seulement l'importance des financements reçus,

principalement de l'extérieur, mais il matérialise aussi les

fortes lancées politiques dans la promotion des couches

défavorisées, et particulièrement celle des femmes.

Toutefois, le nombre de GEC va rapidement se stabiliser, du

fait de la chute du rythme de progression des attributions d'agréments

par la cellule AT/CPEC du Ministère des Finances. En effet, le nombre de

GEC est passé aussitôt à 53 en 2001 et en 2002, puis

à 17 en 2003. Et de 1993 à mai 2004, le nombre total de GEC

agréés s'élève à 404.

Mais ce nombre ne tient pas compte des restructurations

correspondant à l'adaptation des statuts des GEC à leur

environnement et à leur niveau de croissance. En effet, 42 GEC ont connu

des mutations pour passer du statut de GEC à celui de MEC. Ceci

ramène le nombre de GEC le nombre de GEC agrées à 362.

3) Les Structures ou Organisations sous convention Cadre

La structure au terme de la loi est « une

organisation sans but lucratif et a pour objet d'effectuer sur le territoire du

Sénégal, la collecte de l'épargne et /ou des

opérations de crédits ». En outre, la structure

favorise la formation et l'éducation de ses dirigeants ainsi que ses

membres. L'évolution du nombre d'Organisations sous Convention Cadre et

retracé dans le tableau ci-dessous.

Tableau n°3. Nombre d'organisation sous

convention cadre

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

Mai 04

|

total

|

|

Org. Ss conv. cadre

|

0

|

0

|

0

|

0

|

0

|

0

|

6

|

2

|

0

|

2

|

0

|

0

|

10

|

A la lumière de ce tableau, les

Organisations sous Convention Cadre ont connu une faible expansion au

Sénégal. C'est seulement en 1999 que les premières

attributions d'agrément sont effectuées au niveau de Cellule

AT/CPEC du Ministère de l'Economie et des Finances. Il n'y a eu par la

suite que quatre (4) autres agréments, en 2000 puis en 2002 avec un

nombre de deux agréments pour chaque année. Ainsi, de 1993 en mai

2004, dix (10) Organisations sous Convention Cadre sont agréées

au Sénégal.

Toutefois ces organisations sous convention n'échappent

pas au contrôle de la cellule AT\CPEC qui a même retire son

agrément à l'une d'entre elle, parce qu'elle ne pouvait plus se

doter d'une situation, financière et organisationnelle, acceptable.

A la lumière de ce qui précède, nous

pouvons noter une bonne insertion des structures de microfinance dans le cadre

juridique et institutionnel. De plus il y a un dynamisme des structures de

suivi et de contrôle, contribuant ainsi à une culture du

perfectionnisme dans le secteur. A ce titre, nous ne manquerons pas de

souligner les efforts notoires déployés par la BCEAO, le

Ministère de tutelle et les cabinets spécialisés dans

l'encadrement des structures de microfinance.

II/ Activités, les Produits et les Services de

l'Epargne

1) Les Activités

L'activité des SFD consiste essentiellement en des

opérations de collecte d'épargne et d'octroi de crédit

à des populations non bancarisées pour des montants modestes,

voire infimes. Cette activité, que l'on appelle usuellement la

microfinance, peut englober des activités annexes : opérations

d'assurance liées au crédit, activités de conseil en

comptabilité ou en gestion, actions d'éducation sanitaire ou

sociale elles aussi liées au crédit.

D'autres produits financiers sont parfois

développés, par les SFD eux-mêmes ou en relation avec des

banques implantées dans l'UEMOA : il s'agit principalement des

opérations de transfert de fonds internationaux, impliquant souvent une

opération de change, et de mise à disposition de chéquiers

en faveur de la clientèle la plus aisée. Ces activités

sont, chacune en ce qui la concerne, soumises à une

réglementation plus ou moins parcellaire, qui a vocation à

régir tout ou partie de l'activité exercée. Elles

demeurent cependant marginales au regard de l'activité centrale, qui est

l'octroi du crédit et, pour une partie des SFD, la collecte de

l'épargne.

2) les Produits et les Services de l'Epargne

La diversité des réseaux de micro finance selon

leur méthodologie et la place qu'ils attribuent à

l'épargne (épargne préalable et exclusive ou concomitante

et secondaire) entraîne une diversité dans les produits et

services d'épargne. Ceux-ci peuvent être appréhendés

sous trois catégories : l'épargne volontaire, l'épargne

obligatoire et l'épargne liée à un service.

a) L'épargne volontaire

L'épargne volontaire est constituée de deux

types de produits :

ü Les dépôts à vue constituent la

catégorie la plus utilisée des produits d'épargne. Ils

sont caractérisés par la souplesse des conditions d'accès

: faible montant exigé pour l'ouverture d'un compte, proximité et

accessibilité des caisses, possibilité d'effectuer de petits

versements et liberté de retraits à tout moment, facilité

d'exécution des opérations. Les dépôts à vue

permettent aux populations de garder leurs économies en lieux

sûrs, à l'abri des pressions familiales. Le livret de compte remis

au déposant lui permet de vérifier les opérations

effectuées et le solde disponible dans le compte ;

ü Les dépôts à terme sont des

dépôts bloqués pendant une période minimum de trois

mois et qui sont rémunérés par un taux

prédéterminé. Les dépôts à vue sont

très peu développés pour au moins deux raisons. D'abord,

les populations ont des revenus très faibles. Ensuite il s'avère

que la motivation essentielle de l'épargne demeure l'accès au

crédit, même si d'autres motivations comme la

sécurité et la précaution existent.

b) L'épargne obligatoire

L'épargne obligatoire est en relation directe avec le

crédit. On trouve deux types d'épargne obligatoire :

ü L'épargne préalable suit le postulat

selon lequel un demandeur de crédit doit fournir un effort financier

minimum consistant à épargner régulièrement une

certaine somme pendant une période d'au moins trois mois. Ce qui devra

prouver qu'il est capable d'apporter au moment de sa demande de crédit

une part des besoins de financement (au minimum 10 %). Cette épargne est

bloquée et parfois non rémunérée ;

ü L'épargne de garantie sert à garantir le

crédit consenti généralement à un individu ou

à un groupe. L'épargne de garantie est parfois utilisée en

combinaison avec d'autres formes de garanties (cautions solidaires de groupe).

La mobilisation de l'épargne de garantie (ou selon les appellations :

fonds de garantie, fonds de groupe, épargne nantie) se fait selon trois

procédés différents :

- Une constitution préalable de l'épargne par

les moyens propres des demandeurs ;

- Un prélèvement sur le montant du crédit

au moment de la mise en place du prêt. Ce montant prélevé

est bloqué comme garantie ;

- Une constitution de l'épargne au fur et à

mesure que l'on rembourse le prêt. Ceci ne constitue plus une garantie

mais suppose une incitation à l'épargne.

c) L'épargne liée à un service

donné

Ce service n'est pas très répandu mais tend de

plus en plus à être intégré par les SFD. On peut en

citer l'épargne investissement ou l'épargne vieillesse. Par

contre, au Sénégal le service le plus répandu est

aujourd'hui l'assurance-maladie. Des produits micro assurance santé sont

de plus en plus offerts par des mutuelles d'épargne et de crédit.

PAMECAS en a fait l'expérience avec la mutuelle d'épargne et de

crédit Icotaf boubess (MECIB) en installant un dispositif contractuel

entre ses clients et des structures sanitaires (Sine 2003, p. 68).

En somme, il faut remarquer que l'incitation à

épargner dépend du type de service offert. Dans certains

réseaux, par exemple les fonctionnaires ne sont pas éligibles

pour avoir des prêts. La structure ne leur offre que des services

d'épargne, faisant une priorité aux populations à faible

revenu. Cependant, dans un souci de rechercher des moyens, les SFD font preuve

d'innovation en matière de services et de produits offerts aux clients.

L'ACEP propose des types de comptes d'épargne en dehors de ceux

classiques : les comptes d'épargne entrepreneur, d'épargne projet

ou spécial mettent un procédé beaucoup plus complexe et

ciblent une clientèle donnée.

L'organisation de l'épargne et sa capitalisation plus

que l'octroi de crédit aux pauvres et aux exclus était un

défi que le Sénégal devait relever. Aussi, la mobilisation

de ressources internes, par l'épargne nationale, est apparue comme la

base indispensable de financement de la croissance et du développement

face aux contraintes et aux limites de l'endettement extérieur. Du coup,

le financement décentralisé, contrairement au système

financier institutionnel (banque centrale, banque de développement,

banque commerciale) touche la majeure partie de la population non

bancarisée. Il est caractérisé par la souplesse de son

organisation et porte l'empreinte de la population pauvre par sa contribution

à son propre financement ou à celui des autres. Il devient

dès lors un réflexe.

Seulement, un niveau d'élaboration de politiques

nationales, reconnaissant leur place dans l'économie, susceptibles de

stimuler leurs actions par des mesures appropriées, des

réglementations bancaires prenant en compte leur

spécificité reste à achever. La petitesse de la taille et

l'impact encore faible de ces systèmes financiers, même s'ils sont

aujourd'hui reconnus, ne leur permet pas encore d'influer sur la

définition des politiques nationales. Cette faiblesse de l'impact est

surtout caractérisée par sa non organisation en union ou en

fédération, mais aussi par une mauvaise capitalisation des

informations au niveau de certaines SFD. Les mutuelles qui sont parvenues

à se créer en union sont devenues les plus performantes, c'est le

cas de l'UNACOIS, du PAMECAS et du CMS.

Les structures financières décentralisées

constituent dès lors une alternative au système bancaire

classique parce que adaptées au contexte socio culturel et aux

aspirations des populations dans la recherche de moyens efficaces de lutte

contre la pauvreté et du financement d'activités productives. La

micro finance constitue ainsi un outil transversal qui peut avoir des impacts

sur différents aspects du développement et pas seulement sur les

activités économiques. En effet, les créations d'emplois

et de revenus, la capacité d'épargner peuvent induire des

changements dans les comportements de ceux qui en bénéficient.

Ces changements peuvent s'opérer dans le sens d'une amélioration

des conditions sanitaires, d'une augmentation du niveau d'éducation,

d'une meilleure gestion de l'environnement, etc.

Ce constat de la micro finance comme pouvant avoir des effets

directs et indirects, s'exerçant à différents niveaux

(individuel, ménager, etc.) et à champs (impacts sociaux,

économiques, etc.) soutenant les réflexions sur sa pertinence

comme outil de développement.

Seulement, tout comme les données de la BCEAO sur le

Sénégal, ceux de l'UEMOA sont à relativiser. Ces

différentes progressions s'accompagnent d'un certain nombre de

dysfonctionnement, notamment au niveau des systèmes d'informations de

gestion et de contrôle interne des SDF. D'abord, parmi les SFD, qui sont

reconnues par la loi, beaucoup ne parviennent pas à fournir

l'information sur leurs états financiers. Ensuite, il existe au

Sénégal des structures qui fonctionnent sans reconnaissances

juridiques et qui ne sont, par conséquent, pas pris en compte.

L'une des recommandations en micro finance consiste à

vérifier la gestion financière d'une institution par des

contrôles internes efficaces avant de lui permettre de mobiliser

l'épargne des populations Elle ne nous semble pas pertinente. Au

Sénégal, on se rend compte qu'une institution peut, dès sa

constitution, commencer à collecter des dépôts. Il revient

à la cellule d'assistance technique de se donner les moyens de les

contrôler. Les dysfonctionnements que pose la collecte de

l'épargne sont de deux ordres :

- Le problème de la sécurisation des

dépôts qui demeure un des handicaps du fait d'un manque de

contrôle à la fois interne et externe ;

- Le coût de l'épargne. Modeste pour les

bénéficiaires, les coûts de l'épargne peuvent

être parfois très élevés, ce qui peut constituer un

frein à la collecte.

Chapitre III :

CONTRIBUTION DES SFD SUR

LE FINANCEMENT DU

DEVELOPPEMENT

Chapitre 3 : Contribution des

SFD sur le financement du

Développement

Le développement rapide de la microfinance, l'espoir

qu'elle suscite comme outil de lutte contre la pauvreté, mais aussi

l'ampleur des ressources investies, ont conduit très tôt à

s'interroger sur l'impact de la microfinance.

Même si l'impact de la microfinance reste globalement

limité, des études et recherches montrent qu'elle

représente un outil important de lutte contre la pauvreté et doit

être considérée comme une des stratégies en vue

d'atteindre les Objectifs du Millénaire pour le Développement

(OMD) notamment la réduction de moitié de la pauvreté

d'ici à 2015.

Par le biais des services financiers durables qu'elle fournit

aux pauvres, la microfinance contribue à l'atteinte de ces objectifs. En

effet, l'accès aux services financiers constitue une base à

partir de laquelle d'autres besoins peuvent être satisfaits :

santé, éducation, conseils de nutrition, autonomisation des

femmes.

I/ Evolution comparative

1) Situation du secteur bancaire

classique

Les mesures de restructuration prises à la fin des

années 80 ont permis d'assainir le secteur financier et

bancaire sénégalais. Ce dernier compte aujourd'hui 12 banques et

2 établissements financiers avec 103 agences et environ

1800 employés.

Depuis 2001, la stabilité du secteur financier s'est

renforcée. Le gouvernement du Sénégal, la

BCEAO et les principaux acteurs institutionnels des banques et

établissements financiers conduisent

régulièrement des réflexions visant le renforcement de

la contribution des institutions financières au

financement de l'économie. Les réflexions

menées dans le cadre du Programme d'Evaluation du Secteur

financier (PESF) ont mis en exergue les atouts suivants du

secteur financier et bancaire :

ü rentabilité structurelle du système

bancaire : les opérations de crédit représentent environ

75% du produit net bancaire ;

ü diminution des créances en souffrance brutes au

cours de ces dernières années ;

ü importance des crédits à

l'économie passant de 486 milliards FCFA en 1999 à 784 milliards

FCFA en décembre 2003 ;

ü bancarisation de la population la plus

élevée de la sous région UEMOA avec un taux de 2,55% et un

ratio dépôts sur masse monétaire de près de 76%

considéré également comme le plus élevé de

la zone UEMOA ;

ü élargissement par les banques commerciales de

leur clientèle par l'ouverture des guichets PME et des réflexions

visant à la constitution des départements ou filiales de

microfinance.

Cependant, le secteur financier et bancaire doit relever un

certain nombre de défis parmi lesquels :

ü le coût élevé des crédits au

PME par rapport aux conditions offertes aux grandes entreprises ;

ü les difficultés à satisfaire certaines

normes prudentielles.

2) Situation du secteur de la Microfinance

Bien que difficile à mesurer avec précision, la

population « pauvre » du Sénégal est estimée

à 9,7 millions ou environ 1 616 667 ménages qui constituent un

marché potentiel pour les services de micro financement. Les chiffres

officiels indiqués par la Banque Centrale des Etats de l'Afrique de

l'ouest (BCEAO) indiquent une croissance du taux de pénétration

du marché qui est passé de 18.2% en 1999 à 25.5% en 2001.

Ces chiffres sont corroborés par ceux communiqués par l'Agence

sénégalaise de la Banque centrale qui indique que le

Sénégal a l'un des secteurs les plus vastes de la micro finance

dans l'Union économique et monétaire de l'Afrique de l'ouest

(UEMOA). Sur la base de ces statistiques sur le taux de

pénétration du marché, on peut indiquer que l'accès

aux services financiers n'affecte pas seulement les pauvres, mais aussi le pays

tout entier.

Un autre trait de la demande locale pour les services

financiers est que la plupart des Sénégalais vivent dans de

petites communautés rurales, ce qui limite la capacité des

institutions micro finance (IMF) et autres organisations à fournir des

services financiers de manière efficiente.

Selon les estimations, le marché de la micro finance au

Sénégal est compris entre 446 000 et 700 000 clients avec un

montant total d'épargne de $56,2 millions et un encours de crédit

de $56,8 millions. Cette variation dans le nombre de clients s'explique par la

manière dont les groupements d'épargne et de crédit sont

comptabilisés, soit comme une unité ou soit par nombre de membres

individuels. Par conséquent, le taux de pénétration varie

entre 26% (si les GEC sont comptés comme une unité) et 42% (si

les membres sont comptés individuellement).

Ainsi, le taux de pénétration du marché

au Sénégal est bien significatif lorsqu'on le compare à

celui des autres pays de la région UEMOA. Les principaux acteurs du

marché de la micro finance au Sénégal sont les grands

réseaux mutualistes qui interviennent étroitement sur le

marché et disposent des plus grandes opérations de prêts

parmi les institutions de micro finance opérant au

Sénégal. Le Crédit Mutuel du Sénégal (CMS)

constitue le réseau le plus important avec 40% de la clientèle et

54% des dépôts. Il est suivi de l'Union des mutuelles du

partenariat pour la mobilisation de l'épargne et du crédit

(PAMECAS), qui regroupe environ 27% des micros entrepreneurs locaux. Femmes

Développement Entreprise en Afrique (FDEA) représente le

troisième réseau en termes de nombres de clients. Suivent

l'Alliance de crédit et d'épargne pour la production (ACEP),

l'Union des mutuelles d'épargne et de crédit - Sédhiou

(UMEC) et l'Union des mutuelles d'épargne et de crédit d'UNACOIS

(UMECU), qui comptent toutes plus de 10,000 membres chacune.

La plupart des grands réseaux offrent à leur

clientèle, des services d'épargne et de crédit.

Tous offrent des produits de dépôts à

terme et de dépôts à vue. Du coté du crédit,

tous les réseaux proposent essentiellement des produits à court

terme et de plus en plus des crédits de montant plus

élevé, Les plus grands ayant une bonne structuration commencent

à intégrer les innovations technologiques telles l'utilisation

des guichets automatiques de billets (GAB), même si les initiatives sont

bien récentes.

Le tableau suivant présente quelques statistiques

relatives aux grands réseaux au Sénégal.

Elles sont compilées à partir des statistiques

fournies par la BCEAO et l'AT/CPEC. Il présente le tableau de

performances des institutions qui dominent le marché.

|

Nombre

|

%

|

Encours

|

%

|

Encours de

|

%

|

|

de

|

|

d'épargne

|

|

crédit

|

|

|

clients

|

|

|

|

|

|

|

CMS

|

176.763

|

40%

|

30.114.112

|

54%

|

16. 115.849

|

28

|

|

ACEP

|

21.653

|

5%

|

2.569.957

|

5%

|

17.216.588

|

30%

|

|

UM-PAMECAS

|

119.483

|

27%

|

11. 310.532

|

20%

|

9. 001.271

|

16%

|

|

UMECU

|

37.815

|

8%

|

6. 393.704

|

11%

|

4.318.982

|

8%

|

|

FDEA

|

63.323

|

14%

|

1, 304.627

|

2%

|

1.604.549

|

3%

|

|

UMEC

|

13.156

|

3%

|

474.771

|

1%

|

555.846

|

1%

|

|

S/total

|

432.193

|

97%

|

52. 167.703

|

93%

|

48.813.086

|

86%

|

|

Total secteur

|

446.023

|

100%

|

56.201.538

|

100%

|

56.787.692

|

100%

|

|

Comme dans d'autres pays de la sous région, les

institutions mutualistes sont prédominantes. Même si leur

début remonte à bien des années au Sénégal,

les institutions mutualistes n'ont réalisé leur véritable

percée que récemment grâce au développement de

nouvelles technologies en matière de prêts. Le nombre de clients

servis a augmenté en moyenne de 21% par an durant la période de

mise de 1999 à 2004. Ce changement dramatique indique qu'il existe une

forte demande pour les services de micro crédit au Sénégal

et que les clients sont désireux et capables de payer des prix

relativement élevés pour accéder à ces

financements.

La plupart des institutions de micro finance appliquent des

taux d'intérêts qui sont au-delà du taux du marché;

selon les calculs, les taux effectifs appliqués localement sont compris

entre 45 et 60% par an, pour le financement du fonds de roulement La

majorité des IMF appuyées devront voir leur taux

s'accroître pour ces types de crédit à court et moyen

terme.

Compte tenu du niveau actuel du taux de

pénétration, il existe d'énormes potentialités pour

une croissance et une consolidation du secteur de la micro finance.

La Loi PARMEC a mis en place un système flexible de

réglementation qui a engendré une participation massive des

groupements d'épargne et de crédit dans le marché de la

microfinance. La loi PARMEC privilégie les institutions mutualistes ou

les coopératives. Les institutions non mutualistes ou de crédit

direct peuvent offrir des services d'intermédiation financière,

mais sous le régime de convention cadre de 5 années au terme

desquelles elles doivent choisir entre devenir une institution mutualiste ou

une institution financière.

Aujourd'hui, l'état de santé

général des Systèmes financiers

décentralisés (SFD) au Sénégal présente un

tableau plutôt reluisant avec un taux d'impayé de 3%. Pendant ce

temps, le montant des dépôts dans le système se monte

à plus de 56.2 millions de dollars US et continue de croître

d'année en année à un taux compris entre 2 et 4%. Bien que

les Systèmes financiers décentralisés opérant dans

le pays semblent être en bonne santé, il existe encore

d'énormes potentialités pour à la fois des consolidations

dans le secteur et aussi une meilleure rentabilité dans la fourniture de

services financiers au marché des micro, petite et moyenne

entreprises.

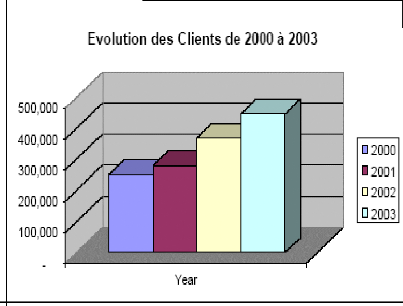

v Les institutions de microfinance et

l'évolution de leur clientèle de 2000 à 2003

Les différentes IMF au Sénégal servent

une clientèle très variée. Au niveau communautaire, on

observe un spectre de GEC et MEC qui sert une clientèle de base ayant

une expérience limitée en affaires. Ces micros entrepreneurs sont

prédominants dans les milieux ruraux présentant une

densité faible. Au milieu, on retrouve des réseaux en

construction ou en consolidation qui ont tendance à servir les micros

entreprises plus structurées ayant une plus grande expérience en

affaires. De l'autre coté, on retrouve un groupe de réseaux

agrées ayant une clientèle plus diversifiée de micro,

petites et moyenne entreprises qui se focalisent essentiellement sur le

commerce, les services et la production.

A travers leur appui sans cesse croissant, les institutions de

microfinance au Sénégal contribuent au développement des

entreprises à partir des communautés de base en favorisant la

croissance des revenus et la création de nouvelles opportunités

d'emplois.

II) Acquis et limites des SFD

1) Acquis

L'apport majeur de ces vingt ans de développement en

Afrique de l'Ouest est la création d'un tissu d'institution de

microfinance (IMF). En fin 2004, on recensait dans les huit pays de

l'UEMOA : Bénin, Burkina Faso, Côte d'Ivoire, guinée

Bissau, Mali, Niger, Sénégal et Togo 303 institutions offrant

2.778 points d'accès et bénéficiant à 4,3 millions

de personnes. Ces institutions mobilisent 116,8 milliards FCFA d'épargne

et avaient un encours de 103,4 FCFA de crédit. Même si les

institutions mutualistes sont largement dominantes, l'effort d'innovation a

permis d'élaborer différents

« modèles » de services financiers adaptés

à une grande variété de contexte et de population.

La structure sectorielle est un acquis important de cette

période. Au Sénégal la microfinance a été

reconnue par un cadre légal spécifique, la loi PARMEC

élaborée par l'UEMOA et appliquée par la BCEAO. Des

associations professionnelles d'IMF se structurent progressivement dans toutes

les régions, des politiques sous sectorielles sont définies et

des programmes nationaux d'appui au développement de la microfinance

commence à être mis en oeuvre.

Par ailleurs, la microfinance réussit à financer

des activités rurales telles que le commerce et la transformation

agroalimentaire qui génèrent des revenus réguliers et des

taux de rentabilité élevés, et qui présentent un

risque limité. Mais elle répond avec plus de difficultés

et de prudence aux besoins de financement de l'agriculture. Or, même si

les ménages ruraux ont souvent plusieurs activités

économiques, l'activité agricole reste la base de

l'économie rurale au Sénégal.

Il est difficile de quantifier la contribution de la

microfinance au financement de l'agriculture : l'information

chiffrée disponible est de faible qualité, les systèmes

d'information des institutions et de leurs tutelles sont encore

défaillants, les concepts utilisés pour collecter l'information

ne sont pas stabilisés et la fongibilité du crédit, une

difficulté méthodologique majeure, rend l'évaluation de

l'utilisation du crédit hasardeuse.

2) Limites

Malgré l'importance et l'adaptabilité au monde

rural ce secteur reste encore marginal et ne finance que très peu les

activités agricoles. On estime à 3% le volume de crédit

distribué par les SFD dans les pays de l'UEMOA. Ce sont toujours les

banques commerciales qui continuent à fournir le gros du

crédit.

Un certain nombre de problèmes limitent les

possibilités d'extension des activités des SFD.

La part des SFD dans le système financier national

reste encore relativement faible en termes de flux financiers

gérés. Toutefois, ces deux types d'institutions ne ciblant pas

les mêmes segments de clientèle, la comparaison ne peut aller

au-delà des flux financiers. En effet, en termes d'impact et

d'accès à des services financiers adaptés pour des

populations non bancarisées, les SFD font preuve d'une bonne

performance.

Le partenariat entre les SFD et les banques est encore

embryonnaire du fait de la méconnaissance du mode de fonctionnement des

SFD, de l'insuffisance de l'information financière et de la faiblesse

des garanties. Les relations entre ces deux types d'acteurs financiers se

limitent dans la majorité des pays à des opérations de

placements des SFD auprès des banques.

Les systèmes de crédit fondés sur la

collecte de l'épargne ont souvent tendance à s'adresser à

un publique qui peut d'abord atteindre un certain niveau d'épargne avant

toute opération d'emprunt.

De ce fait les plus pauvres sont exclut même s'ils sont

porteurs de projets pertinents. Il est vrai que les systèmes

basés sur le principe de caution solidaire permet de contourner cette

difficulté, mais jusque là ils ne permettent pas d'octroyé

des volumes de prêts importants.

Les produits financiers offerts par les SFD dans les pays

sahéliens se limitent dans la plupart des cas au crédit de court

et moyen terme. Il n'y a pas d'autres produits surtout ceux qui peuvent

financer à long terme le secteur agricole.

Lorsque certains SFD atteignent une certaine taille des

problèmes peuvent surgir à cause du fait que le capital social

qui était le ciment de la viabilité du système ne suffit

plus pour garantir son développement.

La gestion peut ne plus être transparente et conduire

à une crise ou à une faillite éventuelle.

Cette situation fait que les SFD qui arrivent à niveau

de croissance appréciable font face à des risques importants du

type aléa moral ou sélection adverse. Ils ont tendance alors

à se comporter avec la même lourdeur que les banques classiques.

Les conditions d'octroient de crédit peuvent devenir difficiles. On

assiste alors à une sur liquidité de certains SFD qui les

contraints de faire des dépôts importants dans les banques

commerciales au lieu du financer le secteur agricole.

A cause de l'analphabétisme de la plupart des clients

des SFD dans le milieu rural, beaucoup ne savent pas formuler ou concevoir des

projets de développement. Ils sont en outre très averses au

risque qui est inhérent à tout projet.

Ils ne peuvent donc pas participer efficacement à la

gestion et au contrôle que nécessite l'action collective au sein

de SFD.

Malgré ces différentes difficultés les

SFD ont fait leur preuve et constituent une alternative crédible pour le

financement du secteur agricole. Il faut donc trouver des moyens pour renforcer

leurs actions.

III) Impact des SFD sur l'économie

sénégalaise

1) Méthodologie d'analyse

d'impact

Les premières études d'impact de la

microfinance, à la fin des années 80, s'attachaient à

essayer de démontrer l'impact (principalement économique) avec

des méthodes, des outils et une rigueur scientifiques.

Réalisées le plus souvent par des équipes universitaires,

ces études nécessitaient des dispositifs d'enquête

importants et se sont avérées longues, coûteuses, et peu

utilisables par les praticiens de la microfinance.

Une nouvelle approche de l'impact, que l'on peut qualifier de

« minimaliste », s'est développée au milieu des

années 90, coïncidant avec un sentiment de réussite de la

microfinance, en partie justifié par les acquis du secteur et sa

croissance rapide. On croyait alors, avec optimisme, en la perspective de

toucher rapidement et en masse les populations n'ayant pas accès aux

services bancaires: le Sommet du Microcrédit de 1997

n'annonçait-il pas 100 millions de bénéficiaires de

services financiers en 2005 ?

Selon cette approche, la meilleure preuve de l'impact

était finalement l'existence d'une institution sur la durée, sa

performance financière : si les IMF s'avéraient

financièrement viables, n'était-ce pas une preuve suffisante de

leur capacité à trouver une clientèle, et à

répondre aux besoins de cette dernière ? La performance

institutionnelle était privilégiée, au détriment

d'une réflexion sur l'adéquation des services financiers

eux-mêmes et leur impact sur les clients. Les grands critères de

succès étaient le nombre de clients atteints, le pourcentage de

couverture des coûts, et la fin de la dépendance envers les

subventions (permettant de maximiser le rapport entre nombre de clients

touchés et apport initial du bailleur). L'idée dominante

était que la standardisation des produits financiers permettrait aux IMF

de passer à une échelle large, d'atteindre l'équilibre

financier, et de se pérenniser. Il semblait implicitement évident

que le client serait satisfait de tels services.

Plusieurs facteurs ont en quelque sorte inversé cette

vision, et remis le client au centre du débat. Parmi ces facteurs, il

faut citer notamment la concurrence croissante entre IMF (notamment en

Amérique Latine, la Bolivie étant un exemple extrême), la

montée des impayés et les premières faillites

d'institutions, les abandons massifs de clients. Face à ces

difficultés, il est apparu évident que le passage à une

échelle large n'est pas simple pour la plupart des IMF et que ces

dernières subissent souvent le contrecoup de leur politique de

standardisation des produits. Les clients abandonnent un service financier qui

ne leur correspond pas (par exemple lorsque l'IMF augmente très

rapidement les montants des crédits), privilégient la souplesse

des produits. En d'autres termes, ils ne sont pas toujours prêts à

tout pour obtenir un prêt. Le succès apparent d'une IMF ayant

atteint l'équilibre financier en touchant un grand nombre de clients

peut donc être très rapidement remis en cause.

Les premiers travaux et études de cas sur l'impact des

IMF ont en parallèle démontré que mesurer l'impact est une

tâche beaucoup plus complexe qu'il n'y paraît. Les tenants des

études d'impact "classiques"- critiquées pour être lourdes,

chères, n'offrant que peu de débouchés

opérationnels (les conclusions peu qualitatives ne permettant pas une

analyse débouchant sur des recommandations concrètes pour l'IMF)

- se sont d'abord opposés aux partisans d'études

légères et bon marché -réputées en

général peu rigoureuses. Les difficultés

méthodologiques1 étant difficiles à contourner, il est

rapidement apparu que des compromis entre l'ambition de rigueur scientifique et

les moyens disponibles seraient nécessaires.

2) Des outils d'analyses plus opérationnels

En conséquence de ces difficultés, à la

fois bailleurs de fonds, prescripteurs et opérateurs de microfinance

portent un intérêt croissant à l'analyse de

l'adéquation des services financiers des IMF à leur

clientèle cible. Sous cet angle, la question est moins `combien de

clients atteindrons nous ? Mais quels clients sont ciblés, et les