|

EPIGRAPHE

« La principale caractéristique de la

gestion actuelle, à quel niveau que ce soit, c'est le besoin permanent

d'informations fiables, obtenues au bon moment et en moindre

coût » P. Lurkin et Cie

« La firme qui reste aveugle aux rescousses

affectant la demande, la concurrence, la distribution, la technologie court

à sa perte » KOTLER DU BOIS

DEDICACE

A vous mon père MUTIMA BISA NZOGHERA et ma

mère BASIMIRE NYAMWISI vous qui vous occupiez de ma tendre enfance,

surtout de ma perfection et éducation dès le bas

âge.

A vous mon frère Charité ALYMBYA et mes

soeurs Esther MUTHIMA, Guillaine SIVA., Clarisse MUTHIMA, Bébé

SIBAMINYA pour vos encouragements.

A toi ma fille Déborah NZOGHERA

A vous mes oncles Martin NYAMWISI, Kule NZOGHERA pour

vos assistances tant matérielles que morales.

A vous regretté CP. Raymond KIBWANA pour nous

avoir facilité la réintégration dans la vie civile en vue

de poursuivre avec les études.

A vous chers camarades de la promotion pour votre

franche collaboration.

Je dédie ce travail.

REMERCIEMENT

Ce présent travail concrétisant notre

formation à l'université adventiste de Lukanga au niveau de

graduat est le fruit des efforts conjugués de nombreuses personnes qu'il

serait quasiment inexécutable de les énumérer toutes.

Ainsi faut-il le reconnaître de tout coeur, n'eut été leur

concours, la réalisation du présent travail serait illusoire.

C'est ainsi que nous rendons hommage au Très haut détenant notre

destin en main, car c'est sans contrepartie qu'il nous a comblé de ses

riches bénédictions en nous accordant la santé

nécessaire pour tout travail.

Notre profonde gratitude s'adresse d'une

manière particulière à l'Assistant ingénieur

Osée MUHINDO MASIVI pour son soutien intellectuel, son savoir vivre, sa

bonne volonté et sacrifice qui, nonobstant ses multiples occupations, a

consenti de bien diriger ce travail, les mots nous manque pour lui exprimer nos

sincères remerciements.

Nous ne saurions omettre toutes les autorités

académiques et tous nos enseignants qui ont contribuer jusque là

à notre formation à l'occurrence du doyen C.T K. MBAHWEKA,

C.T Norbert P. VAGHENI, Ass A. Gulzar, Ass A. MATHE, Papa MBASOME, DENIS

Katembo qui se sont données corps et âmes pour faire parvenir

l'encadrement et l'instruction des étudiants à bon

port.

Nos remerciements s'adressent à nos

parents : Jéchonias NZOGHERA et Penina BASIMIRE, WASUKUNDI

Mbindwa et KAGHENI, aux familles MBUNDA, NDOVYA MUVUNGA, et à nos

frères Vanny KATUSU, Augustin, Gustave, ECHO, Faustin, à nos

amies Charité NGAHANGONDI, KAKE Yayerie,

A Ir. Samuel MASIVI pour sa participation active et sa

contribution à l'achèvement de ce travail.

A tous mes amis et camarades de promotion :

Kennezo, Zuula, CP. Ngighe, Obhiriti, Ir. Saramango, Rostand, Maombi, A.

Mbokani, Vikongo, Mohya, DJerba, Tevodja, Lagra, Gahengere, Forest, Pachiko, M.

Sikyolo, J. Mbaya , Ken Mukanirwa, Mupende, Adélard KVV, Vyova,

Josué, Vagheni, Zélot, Zwasyay, Rachel, Wouldas, Ruth, Kaniki,

bikatchi,...tous pour votre collaboration et sympathie envers notre

personne.

Enfin, que tous les frères, amis et

connaissances dont les noms ne sont pas nominalement cités, trouvent

également ici leur indéniable part de remerciement.

Mzee Juvénal

MUTHIMA

SIGLE ET ABREVIATIONS

AC : Actif Circulants

BFR : Besoin en Fonds de roulement

C.Per : Capitaux Permanents

CE : Capitaux Etrangers

CP : Capitaux Propres

CT : Court Terme

DCT : Dette à Court Terme

DLMT : Dette à Long et moyen Terme

FR : Fonds de Roulement

LT : Long Terme

MCD : Modèle Conceptuel des

données

MCT : Modèle Conceptuel de

traitement

MERISE : Méthodes d'étude et de

réalisation en informatique pour le système d'entreprise

MLD : Modèle logique des

données

MOT : Modèle opérationnel des

données

MPT : Modèle physique des

données

OP : Opération

Pg : Page

PF : Procédure fonctionnelle

QBE : Query By Example

ST : Solde de Trésorerie

SC : Solde Créditeur

SD : Solde Débiteur

SQL : Structured Query Language

SIAD : Systèmes Interactifs d'Aide à la

Décision

UNILUK : Université Adventiste de Lukanga

VD : Valeur Disponible

TABLE DES MATIERES

EPIGRAPHE

i

DEDICACE

ii

REMERCIEMENT

iii

SIGLE ET ABREVIATIONS

iv

TABLE DES MATIERES

v

0. INTRODUCTION

1

0.1. Problématique

1

2. Hypothèse du travail

2

3. Objectif du travail

2

4. Choix du sujet et

Intérêt du sujet

2

5. Délimitation du

travail

2

6. Méthode et techniques de

recherche

2

7. Subdivision du

travail

3

CHAPITRE PREMIER : APPROCHE

THEORIQUE

4

I.1. DEFINITION DES CONCEPTES

4

I.1.1. le

diagnostic financier

4

I.1.2. l'analyse

financière

4

I.1.3. Les états

financiers

5

I.1.4. l'autofinancement

6

I.1.5. les fonds de roulement

(FR)

6

I.1.6. le besoin en fond de roulement

(BFR)

6

I.1.7. la conception

6

I.1.8. le système

6

I.1.9. Automatisation

7

I.2. PROCESSUS DU DIAGNOSTIC

FINACIER

7

I.2.1. LES RATIOS

8

I.2.2 Etude de la rentabilité par la

description des flux financiers

10

CHAPITRE DEUXIEME : ETUDES

PREALABLES

12

II.1 LE LANCEMENT

12

II.1.1. objectif à

atteindre

12

II.1.2. Les ambitions informatiques de

l'analyste de finances

12

II.1.3. Etude de

faisabilité

12

II.2. RECUEIL DES INFORMATIONS

13

II.2.1. Les acteurs

13

II.2.2 Les flux

14

II.3.. LE DIAGNOSTIC DE

L'EXISTANT

20

II.3.1. critique positive

20

II.3.2. Critique

négative

20

III.3.3. Proposition des

solutions

20

CHAPITRE TROISIEME : CONCEPTION DE LA

BASE DES DONNEES

21

III.1. MODELE CONCEPTIUEL DES

DONNEES

21

III.1.1. les règles de

gestion

21

III.1.2.

dictionnaire des données

22

III .2. LE MODELE LOGIQUE DES

DONNEES

23

III.3. LE MODELE PHYSIQUE DES

DONNEES

23

III.4.1.Modele conceptuel des traitements

(MCT)

24

III.4.3. MODELE ORGANISATION DE TRAITEMENT

(MOT)

28

III. 4.4. MODELE OPERATION DE TRAITEMENT

(MOT)

31

CHAPITRE QUATRIEME : REALISATION ET

MIS EN OEUVRE DE LA BASE DE DONNEES

32

IV. 1. LES TABLES ET LES

RELATIONS

32

IV.2. ECRAN DE MENU

33

IV.3. LES REQUETES

33

IV. 4. LES ETATS

34

IV.6. L'AUTOMATISATION

36

IV.7. MISE EN OEUVRE

36

CONCLUSION

37

BIBLIOGTRAPHIE

38

0. INTRODUCTION

0.1. Problématique

Dans la vie quotidienne, l'homme cherche à tout prix

à parvenir à la perfection et au succès. En vu de donner

un sens à ses efforts, tout individu (personne morale ou physique est

doté des pouvoirs, des qualités des facultés qui lui

permettent d'analyser, de comprendre et d'apprécier les fruits de son

travail. De ce fait, si une entreprise parvient à se connaître,

à comprendre ce qu'elle est et ce qu'elle veut faire, elle parviendra

à orienter ses actions pour sa réussite. C'est pourquoi la

rentabilité, la bonne gestion et la maîtrise de la vie

évolutive permettent à l'entreprise de recevoir en contre partie

une bonne réputation. De même, la lutte pour la réussite,

la confiance dans le monde des affaires ainsi que la capacité de faire

face à ses engagements échus et à échoir font

l'entreprise crédible.

Pour s'assurer d'un bon fonctionnement de son patrimoine

c'est-à-dire vérifier si ses avoirs sont rationnellement

utilisés, et voir si son entreprise est à même temps

entrain de faire face à ses engagements, les gestionnaires recourent au

diagnostic financier, outil de recherche des signes, des symptômes et

d'identification d'infection à la rescousse de tout moyen

d'investigation.

En outre, au cours de ce siècle dénommé

siècle de l'information et de la communication,

caractérisé par l'introduction de l'électronique dans le

travail de l'homme et où la souplesse et la rapidité s'inscrivent

parmi les facteurs marquant l'adéquation et l'efficacité des

services, les hommes ne veulent pas atteindre seulement leurs objectifs mais

aussi les atteindre le plutôt et le plus fidèlement possible sans

plus des manipulations serviles grâce à l'outil informatique,

l'ordinateur. Et pourtant le diagnostic financier continue à se faire

encore manuellement dans nombreuses de nos entreprises avec tous les risques

possibles d'erreurs suite à des conditions dans les quelles il est

effectué. Eu égard à ce qui précède, et vu

que les diagnostic financier d'une entreprise est trop lourd et grand, suite

à la diversité des calculs des différents ratios et

l'établissement du tableau de financement, le travail du diagnostic

financier devient aussi source d'erreurs et d'ennuis.

C'est en prenant en considération d'une part de toute

les difficultés qu'éprouvent bien des gestionnaires de finances

dans l'appréciation de l'état de santé de l'entreprise et

d'autre part le développement technologique que nous nous sommes

posé la question suivante : comment faire bénéficier

l'informatique aux gestionnaires financiers d'entreprise dans leur tâche

d'apprécier la santé de l'entreprise ?

2.

Hypothèse du travail

Reconnaissant avant tout que la tendance vers l'informatique

affecte les postes de travailleurs intellectuels et cela leur modifie le

comportement vis-à-vis de la gestion de l'entreprise ainsi que de son

environnement ;

Vu l'état de l'évolution du domaine de la

gestion des entreprises et partant de la problématique ci haut

formulée, nous estimons que la conception d'un logiciel approprié

pour le diagnostic financier constituerait un facteur essentiel dans l'analyse

moderne des états financiers.

3.

Objectif du travail

Notre travail a pour objectif la conception

et la mise en place d'une base des données capable de produire le

tableau des emplois et ressources, le tableau de financement, le bilan

condensé ainsi que la fiche de ratios utiles pour l'appréciation

de l'état de santé d'une firme.

4. Choix du sujet et Intérêt du

sujet

Compte tenu de la façon de procéder manuellement

par l'analyse financière d'une entreprise, procédure conduisant

à des erreurs et à des retards dans l'obtention des

résultats fiables et étant donné que de nos jours,

évaluer une entreprise c'est aussi connaître et maîtriser

certaines techniques tel que l'emploi d'un micro-ordinateur et d'un logiciel

approprier, nous avons juger mieux d'opter pour ce projet si utile pour les

firmes disposant d'ordinateurs.

Pour les gestionnaires, la prise en considération de ce

travail pourra leur alléger la tache d'évaluation de leurs

entreprises en simplifiant les différents calculs qui concernent les

critères d'évaluation de la santé d'une entreprise

à un temps très réduit, évidement sans erreurs et

ainsi permettre la prise de décision au temps avantageux pour la bonne

gestion.

Pour les chercheurs, ce travail constitue une voie dans les

investigations ultérieures se referant au même domaine.

5. Délimitation du travail

Notre travail est centré sur le calcul de ratios du

fond de roulement, de ratios de structure financière, ratios de

liquidité, ratios de solvabilité, d'autofinancement et en fin la

constitution du tableau de financement.

6. Méthode et techniques de recherche

Tout investigation exige une procédure pour atteindre

l'objectif escompté. La technique est un ensemble des instruments dont

se sert le chercheur pour son travail tan disque une méthode quant

à elle, est une procédure incluant une manipulation des

théories, des concepts, des techniques pour découvrir et

démontrer la vérité (P.VAGHENI, cours de technique de

recherche en sciences sociales, UNILUK, 2005-2006)

Ainsi nous avons fait recours aux méthodes et

techniques suivantes :

· La méthode d'étude et de

réalisation en informatique pour le système d'entreprise (MERISE)

qui est une méthode de conception, de développement et de

réalisation de projet en informatique et dont le début est

d'arriver à concevoir un système d'information nous a aide

à l'élaboration d'une structure de projet efficace.

· La méthode descriptive qui nous a

facilité la description des concepts de base.

· La technique documentaire qui nous a permis,

après lecture de divers livres et notes des cours, à

prélever différentes formules de calcul des ratios financiers.

7. Subdivision du travail

L'introduction et la conclusion exceptées, ce travail

porte sur quatre chapitres :

- Le premier chapitre retrace l'approche théorique

articulé sur la compréhension des concepts clés et de la

démarche du diagnostic financier,

- Le deuxième chapitre est celui d'étude

préalable et de faisabilité du projet,

- Le troisième chapitre comprend la conception du

système interactif d'aide au diagnostic financier,

- En fin, le quatrième chapitre traite de la mise en

oeuvre du système interactif du diagnostic financier.

CHAPITRE PREMIER : APPROCHE THEORIQUE

I.1.

DEFINITION DES CONCEPTES

I.1.1. le diagnostic financier

Le diagnostic financier est une démarche de recherche

et de correction des erreurs dans un programme des donnés. Ce terme est

emprunté à la pratique de diagnostic, qui est définie

comme une démarche qui procède selon trois

étapes :

- La recherche des signes ou symptômes regroupés

en syndrome à l'aide de tout moyen d'investigation ;

- L'identification d'infection, ce qui correspond au

diagnostic proprement dit ;

- L'énoncé d'un pronostic et la recommandation

d'une thérapeutique (pierre conso, FRANKLIN, HEMICI, 1999, Pg

180-183)

Notons que le diagnostic financier est une démarche qui

a pour objet :

- Mettre à lumière les disfonctionnement ou les

éléments défavorables de la situation

financière,

- Identifier les causes de difficultés présentes

et futures,

- Présenter la perspective d'évaluation

courante de l'entreprise et proposer une série d'action à

entreprendre afin d'améliorer ou redresses la situation et la

performance de l'entreprise.

Le diagnostic financier se défini comme une

étoile éclairant le gestionnaire sur l'évolution

économico financière de l'entreprise et lui permet de

détecter, de préciser et de prendre des mesures pour le

succès dans l'exercice de son travail (Augustin NGURAMO, UNILUK

2005-2006 Pg 5).

I.1.2. l'analyse financière

A. Dayan (2004) traduit l'analyse financière comme

« un ensemble des concepts, méthodes et outils qui permet le

traitement des informations internes et externes en vue de formuler des

recommandations pertinentes concernant la situation d'un agent

économique spécifique, le niveau et la qualité des

performances, ainsi que le degré de risque dans un environnement

fortement concurrentiel ».

L'analyse financière repose sur l'exploitation de

données relatives au fonctionnement et à la situation de

l'entreprise à partir d'un certain nombre d'instrument et

procédure simples.

L'analyse financière comporte une phase de

synthèse et d'interprétation ou diagnostic financier, dont

l'objet est de prévoir et d'anticiper les risques, et en particulier les

risques financiers qui menacent l'entreprise (pierre conso, FRANKLIN, HEMILI Pg

172)

I.1.3. Les états financiers

Les états financiers sont les principaux, moyens de

communication d'information comptable à des personnes situées en

dehors d'une entreprise. Les états financiers les plus

fréquemment fournis sont :

o Le bilan, ou état de la situation

financière ;

o Le compte d'exploitation

o L'état des variations dans la situation

financière ou tableau emplois ressources

a) Le bilan

Le bilan c'est un tableau relevant en signe monétaire

la valeur du patrimoine d'une entreprise ainsi que ses créances en un

moment donné. Le bilan est formé de deux parties :

- L'actif ou la partie gauche reprenant les postes du bilan

qui représentent les biens et les avoirs (patrimoine) de l'entreprise.

On les appelle aussi des emplois. Les postes d'actifs sont ranger au bilan

suivant l'ordre de liquidité croissante. L'actif se subdivise en deux

grandes masses à savoir les valeurs immobilisées ou les actifs

permanent ainsi que les actifs circulants ou cycliques

- Le passif ou la partie droite composé des

ressources disponibles pour financer les actifs. Ces ressources sont

composées des capitaux permanents et des exigibles en court terme qui

sont des dettes de l'entreprise envers l'extérieur remboursables

à moins d'une année. Notons cependant que pour faciliter les

opérations du diagnostic financier, il est utile de condenser le bilan

en regroupant par grandes rubriques et selon leur nature les différents

comptes du bilan afin de permettre une visualisation des éléments

de comparaison de deux ou plusieurs bilans qui se succèdent.

b) le compte d'exploitation

Le compte d'exploitation est un tableau qui indique la

formation du résultat d'exploitation. Il met en parallèle les

charges et les produits découlant de l'exploitation proprement dite. Il

est constitué au débit des pertes et des charges de l'exercice et

au crédit des profits et produits divers de l'exercice, ou recette de

l'exploitation et hors exploitation.

I.1.4. l'autofinancement

L'autofinancement se définit comme l'ensemble des

moyens de financement puisés dans l'entreprise elle-même. Ces

moyens peuvent être soit bénéfices non distribués,

soit des réserves, soit des amortissements

Les plus values des cessions d'immobilisation seront aussi

incorporer dans l'autofinancement.

I.1.5. les fond de roulement (FR)

Le fond de roulement c'est l'ensemble des ressources non

immobilisées avec lesquelles l'entreprise se sert pour bien rouler. Il

est aussi un excédent de l'actif circulant sur les dettes à court

terme lorsqu'il est calculé par le bas du bilan et de l'excèdent

des capitaux permanant sur les valeurs immobilisées, lorsqu'il est

calculé par le haut du bilan.

Le fonds de roulement sert de marge de sécurité

pour finances l'actif circulant, particulièrement les valeurs

d'exploitation. Cette étude est très importante parce qu'elle

permet au gestionnaire de savoir à quelle vitesse l'entreprise

tourne.

I.1.6. le besoin en fond de roulement (BFR)

Le BFR est un besoin de financement nécessaire dans une

entreprise pour faciliter l'exploitation et les ressources d'exploitation.

C'est la différence entre les besoins d'exploitation et les ressources

d'exploitation.

I.1.7. la conception

La conception du système est la planification en vue

d'une amélioration du système basée sur les

résultats de l'analyse.

I.1.8. le système

Un système est un ensemble organisé et

structuré dont les composants sont en relation et sont établies

pour accomplir une certaine tâche.

- Le système informatique est celui qui est

composé du matériel informatique (ordinateur), des programmes

(logiciels ou software) et les hommes indispensables au fonctionnement du

matériel.

- les systèmes interactifs d'aide à la

décision (SIAD) sont des outils informatiques d'aide à la

décision dont la mise en oeuvre passe par le dialogue entre l'être

humain et la machine. Ils permettent au décideur d'avoir accès

à un volume élevé d'information, de faire des simulations,

des tests, d'évaluer différentes solutions possibles.

- Le système d'analyse c'est un processus

d'étude d'un système existant dans le but de déterminer

comment fonctionne ce dernier et comment il répond aux implications des

utilisateurs. Le système d'analyse met en marche le travail

préparatoire pour la mise en oeuvre du nouveau système. Il

implique une investigation tournée vers une relation entre le

« client» pour qui l'analyse est faite et les utilisateurs du

système (O. MASIVI, cours inédit 2005-2006)

Les analystes du système sont ceux qui analysent,

planifient et conçoivent non seulement des programmes individuels, mais

aussi un nouveau système. Les analystes du systèmes entretiennent

une relation étroite entre les utilisateurs dans l'organisation. Ils

collaborent étroitement avec les utilisateurs dans la planification des

nouveaux systèmes qui répondent efficacement aux besoins des

utilisateurs.

- le système de gestion de base des données

c'est un logiciel permettant de stocker, organiser, modifier, analyser et

retrouver les donnés sous formes très variée (A Gulzar,

cours inédit 2005-2006).

- Base des données c'est une collection

organisée des données en relation et un système de gestion

de base de données.

I.1.9. Automatisation

L'automatisation c'est l'emploi des machines en vue de

réduire ou même supprimer l'intervention humaine dans une

tâche déterminée dans le but d'accélérer la

rapidité dans le traitement des données et l'obtention de

résultat fiable et digne de fois aussi tôt l'introduction des

données.

Mais alors cette réduction de l'intervention humaine

dans la réalisation d'une tache, l'automatisation présente comme

conséquence néfaste :

- l'augmentation excessive du coût d'investissement pour

l'acquisition des matériels utilisés pour l'automatisation

- l'abrutissement des travailleurs

- le sous emploi (chômage) en forte concentration dans

les pays en développement

I.2. PROCESSUS DU DIAGNOSTIC FINACIER

Avant toute opération, les bilans comptables doivent

subir un certain retraitement de quelque postes appelés : actif

fictif ou non valeur, l'affectation de résultat pour aboutir aux bilans

financiers de l'entreprise, matière première du diagnostic

financier d'entreprise.

Pour ce faire, le diagnostic financier fait appel à

diverses méthodes parmi les quelles nous retenons deux :

- la méthode faisant appel à des calculs de

rapport entre deux grandeurs significatives communément appelés

« Ratio». Les ratios s'expriment par un nombre, un pourcentage

ou une durée apte a rendre compte de la situation d'une entreprise sous

l'un ou l'autre aspect : activité, structure financière,

rendement, rentabilité.

- La seconde méthode fait appel à la description

des flux financiers de l'exercice. Celle-ci repose sur l'analyse dynamique des

documents comptables.

I.2.1. LES RATIOS

Le diagnostic financier par les ratios est une aide à

la prise de décision et ne peut cependant être menée en

bien qu'en procédant à des ratios soigneusement

sélectionnés, simples et significatifs permettant de suivre

l'évolution financière d'une entreprise. Dans notre travail, nous

aurons à automatiser les types de ratios suivants :

1. le fonds de roulement : FR= capitaux permanents -

valeurs immobilisées ou valeurs circulantes - dettes à court

terme. Le FR est un excèdent des capitaux permanents sur les actifs

immobilisées ou un excèdent des actifs circulants sur les dettes

à CT. Bien que le FR ne soit pas un ratio entant que tel, il

représente les actifs disponibles pour garantir la

capacité de l'entreprise à faire face à ses dettes

à court terme. Il doit être supérieur ou égal

à 1(MBAHWEKA, cours inédit uniluk 2007.)

2. le besoin en fond de roulement : BFR= valeurs

d'exploitation + valeurs réalisables - dettes à court terme BFR =

(VE+VR)- (DCT - découvert bancaire) le BFR c'est la différence

entre les besoins d'exploitation et les ressources d'exploitation. S'il est

négatif (<1) ce que les dettes à court termes financent les

immobilisation.

3. la trésorerie : valeurs disponibles - dettes

à court terme. La trésorerie d'une entreprise est la

différence entre les ressources misent en oeuvre pour financer son

activité et les besoins entraînés par cet

activité

4. le solde de trésorerie : FR-BFR s'il est

inférieur à 1, l'entreprise doit recourir a des dettes à

court termes.

Apres le calcul de ces ratios on dégage une variation

du fond de roulement qui est égale au (FR/ actifs circulant) x100

* Performance financière

Les données financières permettent d'analyser la

performance de l'entreprise et d'évaluer sa position financière.

Les ratios de l'évaluations sont : les ratios de liquidité,

ratios de fond de roulement et ratios de solvabilité.

a) Ratio de liquidité

La liquidité pour une entreprise est le de degré

de possibilité de transformer les biens se trouvant à l'actif en

monnaie, ceci s'explique par les critère de classement des poste de

l'actif qui est la liquidité de ses éléments au bilan.

C'est donc la vitesse de transformation d'un bien en monnaie (Augustin NGURAMO,

2004-2005)

1. le ratio de liquidité générale :

valeurs circulantes/dettes à court terme. Ce ratio peut être en

bonne forme supérieur à 1 c'est-à-dire le FR est positif.

Il renseigne sur le financement des actifs circulants par les dettes à

court terme et le remboursement des dettes à court terme par les actifs

circulant. S'il est inférieur à 1 ce que les actifs circulants

sont incapable de payer ou rembourser les dettes à court terme.

2. Ratio de liquide réduite : valeur

réalisable+valeurs disponibles/dettes à court terme. Ce ratio

détermine la part des valeurs disponibles dans le remboursement probable

des DCT. C'est pourquoi il est dit ratio de trésorerie relative.

3. Ratio de liquidité immédiate : valeurs

disponible/ dettes à CT ce ratio est une comparaison des disponibles aux

dettes à court terme. Il exprime la capacité dont dispose

l'entreprise à faire face à ses dettes exigibles dans

l'immédiat.

b. Ratio des fonds de roulement ou ratio de

structure

1. Capitaux permanents / Valeurs immobilisées

Ce ratio mesure la part des capitaux permanent à

financer les immobilisés. Il est souhaitable qu'il soit supérieur

à 1 pour que les valeurs immobilisées soient financées

par les ressources permanentes. S'il est inférieur à 1, cela

implique qu'une partie des immobilisations est financée par les dettes

à CT.

2. les capitaux propres/ valeurs immobilisées.

Ce ratio permet de mesurer la capacité de financement

des capitaux propres à financer les valeurs immobilisées.

3. fonds de roulement/ valeurs d'exploitation. C'est le Ratio

de financement de valeurs d'exploitation par le FR. S'il est <1 ce que le FR

est incapable de couvrir les valeurs d'exploitation.

4. fonds de roulement/ valeurs circulantes. C'est le ratio de

financement de l'actif circulant. Celui-ci détermine la part des fonds

de roulement pour financer les actifs circulants. Ce ratio doit être

supérieur à 1.

c. Ratio de solvabilité

La solvabilité est le fait de payer ses dettes

échues. C'est l'aptitude d'une entreprise à faire face à

ses engagements financiers à tout moment.

1. Ratio de solvabilité générale :

capitaux propres/capitaux étrangers. Si celui-ci est supérieur ou

égal à 1 cela assure que l'entreprise est en mesure de couvrir

par le fonds propre l'ensemble de dettes contractées.

2. Ratio d'indépendance financière :

capitaux propres/total passif. Lorsque ce ratio est supérieur à

1, l'entreprise est indépendante de l'extérieur, dans le cas

contraire, elle dépend directement de l'extérieur.

3. Ratio de dépendance financière :

capitaux étranger/total passif. Ce ratio ne doit pas atteindre 1, dans

ce cas l'entreprise dépend de l'extérieur, il faut qu'il soit

inférieur à1.

d. Ratio de rentabilité

1. Excèdent Brut d'Exploitation

(EBE)

L'excèdent brut d'exploitation exprime le

résultat découlant de l'activité normale de l'entreprise

indépendamment des conditions de financement.

EBE = montant de produits d'exploitation (les

ventes)-(coût d'achat des marchandises vendues+ charges externes (autres

services consommées) + impôts et taxes+ charges du personnel. En

bref EBE = CA - différentes charges

2. Marge Brute d'Auto financement (MBA)

La marge brute d'auto financement ou capacité

d'autofinancement ou encore cash flaw net est l'excèdent de produits

externes d'un exercice c'est-à-dire l'excèdent de l'encaissement

sur les charges externes d'un exercice (charges qui entraînent des

sorties de disponibilité) MAB = produits externes- charges externes ou

encore (résultat net + charges internes)-produits internes.

I.2.2 ETUDE DE LA RENTABILITE PAR LA DESCRIPTION DES FLUX

FINANCIERS

La santé d'une entreprise se constate par

différents flux d'entrée et de sortie de fonds. C'est pourquoi il

est nécessaire d'analyser les mouvements qui sont à la base de la

variation des situations financières.

1. le tableau de variation de fonds

Ce tableau indique le solde des variations de fonds de

différents comptes par la confrontation des bilans successifs pour une

période donnée. Les différentes variations sont

précédées du signe plus (+) ou moins (-) selon qu'il

s'agit d'une augmentation ou d'une diminution de compte (SD et SC)

Ce tableau permet aussi de dégager la variation de la

situation de trésorerie et d'en expliquer les composantes. Il est

établit à partir d'une simple logique:

· toute augmentation d'un poste d'actif ou diminution de

poste du passif entraîne une diminution de FR et une augmentation de BFR

d'où la diminution de solde de trésorerie.

· Toute diminution d'actif ou toute augmentation du

passif entraîne une diminution de FR et une diminution du BFR.

D'où une variation positive du solde de trésorerie.

2. Tableau des emplois et des ressources

Ce tableau est un outil qui permet de mettre en lumière

les mouvements financiers de l'entreprise. Il permet à comprendre et

analyser la politique d'investissement et de financement. Ce tableau est

élaboré selon les principes ci-après :

· Toute augmentation d'un poste d'actif et toute

diminution du poste de passif constitue un emploi,

· Toute diminution d'un poste d'actif et toute

augmentation du poste de passif constitue une ressource.

3. Tableau de financement

Celui-ci est un tableau des emplois et des ressources

expliquant les variations du patrimoine de l'entreprise au cours de la

période de référence. Il est établi à partir

de la confrontation entre l'exercice écoulé et celui en cours. Ce

tableau met en exergue les emplois crées au court de la période

(selon leur nature c'est à dire à long et moyen terme ou court

terme, ainsi que les ressources constituées au court de la

période pour financer ces actifs (ressources à long et moyen

terme et ressources à court terme).

Ce tableau a pour objectif de mettre en évidence

l'autonomie de chaque exercice de façon que cet exercice

génère les ressources de financements suffisants pour subvenir

à ses besoins.

CHAPITRE DEUXIEME : ETUDES PREALABLES

II.1 LE LANCEMENT

Ce projet ne sera utile et pertinent que s'il répond

favorablement au réel besoin de ses utilisateurs. Ainsi la confrontation

des objectifs de ce projet à ceux des gestionnaires de finances nous

permettra d'affirmer ou d'infirmer cette pertinence et utilité.

II.1.1. objectif à atteindre

Ce projet dont l'intitulé «Essaie de

conception d'un système interactif d'aide à la prise de

décision pour le diagnostic financier» a pour but de réduire

les erreurs et le temps de la prise de décision en matière

d'appréciation de l'état de santé d'une entreprise. Il a

pour objectif spécifique :

1. L'automatisation du stockage de l'information utile au

diagnostic financier.

2. L'automatisation des processus du diagnostic de finance

d'entreprise

II.1.2. Les ambitions informatiques de l'analyste de

finances

Vu la complexité du travail qu'effectue les analystes

de finances, ces derniers attendent de nous un système qui soit en

mesure de :

· Recevoir les données sur un exercice comptable,

les traiter automatiquement et présenter un rapport rapide sans fournir

beaucoup d'efforts et d'énergie ;

· Produire la fiche des ratios, le tableau des flux

financiers, le tableau des emplois et ressources et en fin produire le tableau

de financement.

Notons cependant que malgré la détention des

outils informatiques par la plupart d'entreprises, ces dernières n'ont

pas encore de base des données approprié pour le diagnostic de

finances. Raison pour la quelle nous avons souhaiter concevoir une base des

données en vue d'épargner de fatigues aux gestionnaires

financiers et ainsi améliorer le traitement de l'évaluation de la

santé de l'entreprise pour faciliter une bonne gestion

En confrontant les difficultés qu'éprouvent les

gestionnaires de finances aux objectifs de notre projet, nous estimons utile et

opportun la mise sur pied de ce travail.

II.1.3. Etude de faisabilité

« Le projet est-il réalisable par rapport aux

contraintes de réalisation ?» Telle est la question à

laquelle cherche à répondre l'étude de

faisabilité.

1. Les contraintes positives

Les entreprises pouvant bénéficier des

résultats de ce projet doivent posséder les atouts suivant pour

la réalisation de ce projet :

· Contraintes humaines

Chaque entreprise prévoit dans sa structure, un

personnel financier qualifié à remplir ses devoirs.

· Contraintes matérielles

Nous estimons que ce ne sont pas les moyens matériels

qui manquent au niveau des entreprises car la plupart détient

déjà des ordinateurs dont les caractéristiques sont

admirables.

· Contraintes temporelles

Le temps étant une ressource rare qu'il faudra bien

gérer, nous allons faire de nos mieux pour mettre en profit le peu de

temps que nous avons.

2. Les contraintes négatives

Ne saurons évaluer notre projet, les entreprises ne

disposant pas encore d'outil informatique, l'ordinateur.

3. Conclusion

Malgré cette contrainte négative, la plupart

d'entreprises détient déjà d'ordinateur qu'elles utilisent

dans l'élaboration bien que quasi manuel de ces rapport.

II.2. RECUEIL DES INFORMATIONS

L'objectif dans cette partie est de comprendre le

fonctionnement actuel du système d'information de l'analyse de finances

quant à l'appréciation de l'état de santé d'une

entreprise ; et détailler les besoins réels

d'amélioration à réaliser en vue d'aboutir aux objectifs

attendus de la réalisation du projet.

Pour y arriver, nous faisons une étude

particulière sur les éléments suivants :

- Les principaux acteurs

- Les flux

- Le opérations ou processus de traitement de

l'information

- Le vocabulaire en vigueur dans le diagnostic financier.

II.2.1. Les acteurs

1. Les acteurs internes

A l'issu de l'analyse faisant l'objet de nos recherches, nous

avons réalisé que le diagnostic financier est effectué par

le directeur financier d'une entreprise.

2. Les acteurs externes

Au niveau externe nous avons relevé ceux-ci :

- Le comptable : celui-ci est chargé de constater

par des écritures comptables les mouvements de fonds.

C'est-à-dire qu'il enregistre les opérations sur les

entrées et les sorties de fonds de la trésorerie et en produise

les états financiers synthétisés.

- Le DG : Il s'occupe de la politique managériale

de l'entreprise. Il est habilité de prendre des décisions

d'investissement et de financement de projets.

- Les tiers qui sont :

· Les fournisseurs : Ceux-ci approvisionnent

l'entreprise en fourniture, matière et marchandises.

· Les banquiers : C'est ceux au près de qui

l'entreprise s'emprunte des montants pour financer le investissements.

· Les associés et actionnaires : Sont ceux

qui ont des quote-part dans l'entreprise.

II.2.2 Les flux

Les flux sont les différentes informations qui sont

échangées entre les acteurs. Ces informations sont

échangées sur des documents, des supports magnétiques,

électroniques ou physiques en respectant un certain nombre de normes.

Ci-dessous nous vous présentons le diagramme en mettant en

évidence les interactions entre différents acteurs internes et

externes à notre système.

Tiers

Comptabilité

Direction de finance

Direction générale

Schéma de circulation de flux 1

2 2 Commentaires:

1 = l'envoi des états financiers nécessaires

pour le diagnostic financier à la direction des finances.

2 = Transmission du rapport du diagnostic (fiche de ratios,

tableau des emplois et des ressources et le tableau de financement)

A) Schéma de circulation et de traitement des

données. Ce schéma nous présente l'enchaînement du

traitement à travers les opérations effectuées par chaque

poste de travail et les différents rapports de la donnée en

entré, et en sortie.

|

Comptabilité

|

Direction de finance

|

Direction générale

|

Parties prenantes

|

Tableau de variation de fonds

Compte

D'exploitation

Bilan No1, No

Tableau de emplois et ressources

Tableau de financement

Fiche de ratios

Fiche de ratios

Tableau des emplois et ressources

Tableau des emplois et ressouces

Tableau de financement

Tableau de variation de fonds

Tableau de financement

OP1

Calcul des ratios

OP2

Elaboration du tableau des flux financiers

Tableau de variation de fonds

OP3

Elaboration du tableau des emplois et ressources

OP4

Constitution du tableau de financement

B) Fiche de description des documents

utilisés

1. Bilan

|

No

|

Rubrique

|

Type

|

|

1

|

NumCompte

|

AN

|

|

2

|

NomCompte

|

AN

|

|

3

|

TypeCompte

|

AN

|

|

4

|

SoustypeCompte

|

AN

|

|

5

|

Nature compte

|

AN

|

|

6

|

Montant

|

Monétaire

|

|

7

|

Année

|

N

|

|

8

|

Total

|

monétaire

|

2. tableau de compte d'exploitation

|

No

|

Rubrique

|

Type

|

|

1

|

Nature compte

|

AN

|

|

2

|

Numéro compte

|

AN

|

|

3

|

Numéro compte

|

AN

|

|

4

|

Montant

|

Monétaire

|

|

5

|

Total

|

monétaire

|

3. tableau de flux financiers

|

No

|

Rubrique

|

Type

|

|

1

|

Nature compte

|

AN

|

|

2

|

Numéro compte

|

AN

|

|

3

|

Nom compte

|

AN

|

|

4

|

Montant année N-1

|

Monétaire

|

|

5

|

Montant année N

|

Monétaire

|

|

6

|

Variation

|

Monétaire

|

|

7

|

Total

|

Monétaire

|

4. tableau des emplois et ressources

|

No

|

Rubrique

|

Type

|

|

1

|

Nature compte

|

AN

|

|

2

|

Numéro compte

|

AN

|

|

3

|

Variation

|

Monétaire

|

|

4

|

Nature de la variation

|

AN

|

|

5

|

Total

|

Monétaire

|

5. le tableau de financement

|

No

|

Rubrique

|

Type

|

|

1

|

Autofinancement

|

Monétaire

|

|

2

|

Financement permanent

|

Monétaire

|

|

3

|

Emplois à long terme

|

Monétaire

|

|

4

|

Variation du fond de roulement

|

Monétaire

|

|

5

|

Financement à court terme

|

monétaire

|

|

6

|

Emplois à court terme

|

Monétaire

|

|

7

|

Variation du fond de roulement

|

Monétaire

|

|

8

|

Pourcentage

|

Numérique

|

6. fiche des ratios

|

No

|

Rubrique

|

Type

|

|

1

|

Nom du ratio

|

AN

|

|

2

|

Rapport

|

Numérique

|

|

3

|

Commentaire

|

AN

|

c. description des opérations

Cette phase consiste à décrire les traitements

et ainsi préparer la modélisation dans la phase

d'élaboration de la solution

|

Nom et adresse de l'entreprise...........

OPERATION NO1

|

|

Libellé : calcul de ratios

Type de traitement : automatique

Périodicité : a la fin de l'exercice

comptable

Poste de travail : direction de finance

|

|

Entré :- le bilan de l'exercice

écoulé (N°1) et le bilan de l'exercice en cours

-le tableau de compte d'exploitation

sortie : la fiche de rapport de résultat de

différent ratios

|

|

DESCRIPTION DU TRAITEMENT

Etablir la fiche des ratios à partir des grandes

masses du bilan et du compte d'exploitation

|

|

Nom et adresse de l'entreprise.............

OPERATION NO2

|

|

Libellé : Elaboration du tableau de flux

financiers

Type de traitement : automatique

Périodicité : Fin exercice comptable

Poste de travail : direction de finance

Entré -bilan année N-1 et bilan

année N

sortie : tableau de variation des fonds

|

|

DESCRIPTION DU TRAITEMENT

Produire un tableau relevant les variations de montant due

à l'exploitation de l'entreprise

|

|

Nom et adresse de l'entreprise...........

OPERATION NO3

|

|

Libellé : établissement du tableau des

emplois et ressources

Type de traitement : automatique

Périodicité : après

l'élaboration du tableau des flux financier

Poste de travail : direction de finance

|

|

Entré :- tableau des flux financiers

sortie : tables des emplois et ressources

|

|

DESCRIPTION DU TRAITEMENT

Produire un tableau des emplois et ressources

|

|

Nom et adresse de l'entreprise..........

OPERATION NO4

|

|

Libellé : construction du tableau de

financement

Type de traitement : automatique

Périodicité : après

l'établissement du tableau des emplois et ressources

Poste de travail : direction de finance

|

|

Entré :- tableau des emplois et ressources

sortie : tableau de financement

|

|

DESCRIPTION DU TRAITEMENT

|

d) description de poste de travail

|

FICHE DE POST DE RAVAIL

POSTE DE TRAVAIL : Direction de finance

Lieu : Implantation de l'entreprise

Période : Fin d'exercice comptable

|

|

OPERATION

|

|

N°. opération

|

Libellé

|

Type

|

Durée

|

|

1

|

Calcul des ratios

|

Interactif

|

1 heure

|

|

2

|

Elaboration du tableau des flux financiers

|

Automatique

|

5 minutes

|

|

3

|

Etablissement du tableau des emplois et ressources

|

Automatique

|

5minutes

|

|

4

|

Construction du tableau de financement

|

Automatique

|

5 minutes

|

Moyens utilises

Humains : directeur de finance

Matériels : ordinateur

Logiciels : pas de logiciel approprié pour la plus

part d'entreprise

II.3.. LE DIAGNOSTIC DE L'EXISTANT

II.3.1. critique positive

Bon nombre d'entreprise détiennent certaines

possibilités non négligeables tel que :

- un personnel apte en utilisation de l'outil informatique,

l'ordinateur,

- un équipement informatique moderne

- un contrôle interne bien assuré au niveau de la

gestion de finance

II.3.2. Critique négative

Dans l'ensemble, le processus de l'évaluation de la

santé d'une entreprise se fait manuellement alors que dans la plus part

de cas les comptables et directeurs financiers ont des ordinateurs. Ce qui

entraîne une difficulté d'établir le rapport de l'analyse

financière à temps avec les plus d'exactitudes possibles.

III.3.3. Proposition des solutions

Vu la lourdeur, l'infiltration d'erreur de calcul, la fatigue

due à la technique élémentaire et au système de

traitement des données ne permettant pas aux directeurs de finance et

directeur générale d'atteindre les résultats

attendus au bon moment et avec toute fiabilité; il nous faut un

nouveau système de traitement des données adaptés aux

nouvelles techniques de traitement de l'information.

De ce fait, étant donné qu'actuellement nous

vivons dans un siècle baptisé « siècle de

l'information » où l'informatique occupe une place si

importante dans la philosophie nouvelle de la gestion des entreprises dans la

mesure où elle allège à l'homme des travaux qui lui sont

très lourds et de longues haleine grâce à sa

rapidité ; tout gestionnaire veut maximiser le temps et le profit.

C'est ainsi que nous recommandons aux entreprises un logiciel du diagnostic

financier nécessaires aux exigences du travail en vue de réduire

le temps qui s'écoule entre le moment de la saisie de l'information et

la prise de décision.

Cependant, aux autres entreprises ne disposant pas encore

l'outil informatique, nous recommandons de bien suivre le processus d'analyse

de finance dans l'évaluation des entreprises tel que décrit dans

ce travail pour que le jour où ils disposeront d'outils informatiques,

les données soient déjà modélisées.

CHAPITRE TROISIEME : CONCEPTION DE LA BASE DES

DONNEES

Appelée aussi analyse détaillée, cette

partie du projet permet de décrire complètement le système

d'information dans le diagnostic automatique de finance au niveau

d'entreprises.

III.1. MODELE CONCEPTIUEL DES DONNEES

La complétude et la simplicité sont les

qualités d'une meilleure représentation des données d'un

système d'information. La complétude est atteinte lorsque l'on

représente le pus fidèlement possible le réel

perçu, et la simplicité à son tour est obtenue en

fournissant une représentation permettant le dialogue entre le

concepteur et l'utilisateur.

III.1.1. les règles de gestion

Ici, il s'agit de la description générale du

fonctionnement du service portant sur les données manipulées.

Ci-dessous nous vous présentons l'enchaînement logique du

système sous forme des règles de gestion du modèle

conceptuel des données. Chaque compte à un numéro, un

nom ; il appartient à une nature, un type et un sous type.

2. Un compte a un montant au cours d'un exercice

quelconque.

3. L'exercice est identifié par un code (année).

4. A chaque exercice (année) on doit calculer le total

par nature, par type et par sous type, les totaux par nature doivent être

égaux (total actif = total passif, total charges = total produits)

5. La variation est la différence du montant de

l'année N et celui de l'année N-1

6. La nature de la variation est déterminée par

la nature du compte et du signe de la variation.

- Pour le compte d'actif, une variation positive =

emplois

- Pour le compte d'actif, une variation négative =

ressources

- Pour le compte de passif, une variation positive =

ressources

- Pour le compte de passif, une variation

négative = emplois

7. le tableau de financement est établi à partir

des règles ci-dessous de la manière suivante

- Le financement permanent est issu des ressources à

long terme

- Les emplois durables sont issus des emplois à long

terme

- La variation du fonds de roulement découle de la

différence de financement permanent sur les emplois durables

- Le financement à court terme provient de la sommation

des ressources à court terme.

- Les emplois à court terme sont obtenus en faisant la

sommation des emplois non durables.

- La variation du fond de roulement découle de la

différence de financement à court terme sur les emplois non

durables.

III.1.2. dictionnaire des données

Celle-ci est un instrument permettant le recensement et la

description des propriétés qui sont utilisé dans

l'élaboration du schéma conceptuel. Il se représente comme

suit :

|

Nom mnémonique

|

Signification

|

Domaine de valeur

|

Observation

|

RMQ

|

|

Type

|

longueurs

|

|

NumCompte

|

Numéro de compte

|

AN

|

10

|

Mémorisé

|

Unique

|

|

NomCompte

|

Nom de compte

|

AN

|

25

|

Mémorise

|

-

|

|

NatCompte

|

Nature de compte

|

AN

|

15

|

|

-

|

|

TypeCompte

|

Type de compte

|

AN

|

15

|

|

-

|

|

StypeCompte

|

Sous type de compte

|

AN

|

25

|

|

-

|

|

MontantCompte

|

Montant de compte

|

Monétaire

|

8

|

|

-

|

|

CodExe

|

Code de l'exercice (année)

|

N

|

4

|

|

Unique

|

|

Total

|

Total par nature,type et sous type

|

Monétaire

|

8

|

Calcul

|

-

|

|

Vari

|

Variation des montants

|

Monétaire

|

8

|

|

-

|

|

Nature var

|

Nature de variation

|

AN

|

6

|

Monétaire

|

-

|

|

SomFinaPerm

|

Somme de financement permanent

|

Monétaire

|

8

|

Calcul

|

|

|

SomFinaCT

|

Somme de financement à Cour terme

|

Monétaire

|

8

|

Calcul

|

|

|

SomEmplDura

|

Somme des emplois durables.

|

Monétaire

|

8

|

Calcul

|

|

|

SomEmplCT

|

Sommes des emplois à CT

|

Monétaire

|

8

|

Calcul

|

|

|

VarFR

|

Variation du fond de roulement

|

Monétaire

|

8

|

Calcul

|

|

C, Graphe de dépendance fonctionnelle

NumCompte

CodEx

NomCompte NatCompte TypeCompte StypeCompte

MontCompte

D, Construction du modèle conceptuel des données

(MCD)

Compte

NumCompte

NomCompte

TypeCompte

StypeCompte

Avoir

MontCompte

Exercice

CodeExe

1,n 1,n

III .2. LE MODELE LOGIQUE DES DONNEES

Après la construction du modèle conceptuel des

données, il nous importe d'intégrer l'état technologique

de la base des données en déterminant le type des données

que nous devons utiliser pour implanter physiquement cette dernière.

Ainsi l'utilisation des règles de passage du MDC au MLD relationnel

nous conduit à ce qu suis :

1. Compte (NumCompte, NomCompte, TypeCompte, StypeCompte)

2. Exercice (codexe,)

3. Etafinancier (NumCompte, codexe, montCompte)

III.3. LE MODELE PHYSIQUE DES DONNEES

La présente étape consiste à implanter

physiquement ce qui à été conçu dans le

modèle logique des données. En d'autres termes, c'est la mise en

oeuvre du logiciel conçu au moyen du système de gestion des bases

des données relationnel (SGBDR) d'ACCESS

III. 4. MODELISATION DU

TRAITEMENT DES DONNEES

III.4.1.Modele conceptuel des traitements (MCT)

Le schéma conceptuel de traitement est

constitué d'un enchaînement d'opérations. Chaque

opération est déclenchée par un ou plusieurs

événements liés par une condition de synchronisation.

a) les règles de gestion

1. Le comptable de l'entreprise amène le bilan de

l'exercice passé et celui en cours qu'il dépose auprès du

directeur de finance. Il lui dépose aussi le compte d'exploitation.

2. Le directeur de finance procède à la

vérification de l'originalité de ces états financiers et

vérifie ensuite s'il y a équilibre du bilan.

3. A la fin du traitement et de l'analyse, le directeur de

finance présente le rapport au directeurs générale de

l'entreprise et donne des copies du rapport aux fournisseurs, banquiers,

actionnaires, associés ainsi qu'au représentant des

employés et à l'Etat.

b) le diagramme de flux

Ce diagramme rassemble tous les différents flux qui

existent dans notre système.

Comptabilité

Direction générale

Direction des finances

Parties prenantes

1

2 2

Légende

1 : Dépôt des états financiers utiles

pour le diagnostic de finance.

2 : Remise de rapport issu du diagnostic financier.

C, Graphique de flux

Expédition de rapport de l'analyse

Bilan N- 1, N

Compte d'exploitation

Ratios

Tableau des flux financiers

Fichier d'enregistrement

Tableau de financement

Tableau des emplois & ressources

Construction du modèle conceptuel de traitement

MCT

Le modèle conceptuel de traitement est un

enchaînement de plusieurs opérations dont chacune est

déclenché par un événement puis produit un certain

nombre des résultats. Ainsi, notre MCT se présente comme

suit :

Fiche des ratios

Tableau des ressources et empois

Bilan et comptes d'exploitation

BD

Tableau de financement

Tableau de flux financiers

OP1

Enregistrement

OP2

Calcul et traitement des données

La relation transactionnelle de notre MCT est le calcul et

traitement des informations figurant sur les états financiers

nécessaires pour la production de la fiche des ratios, le tableau des

emplois et ressources et du tableau de financement.

|

FICHE DE DESCRIPTION D'OPERATION

NOM ET ADRESSE DE L'ENTREPRISE

|

|

OPERATION N° 2

Libellé : Calcul et traitement des informations

comptables

Type de traitement : automatique

Périodicité : après remise des

documents comptables

Poste de travail : direction de finance

|

|

Entré :- bilan initial, bilan final et comptes

d'exploitation

sortie : fiche de ratios, tableau des flux financier, des

emplois et ressources

|

|

DESCRIPTION DU TRAITEMENT

Produire un tableau d'emplois et ressources

|

III.4.3. MODELE ORGANISATION DE TRAITEMENT (MOT)

Le MOT permet de répondre aux questions telles

que :

· Où ? le lieu où se fera la

procédure fonctionnelle

· Quand ? la période à laquelle

s'exécutera la procédure fonctionnelle

· Comment ? le type de traitement de la

procédure fonctionnelle.

La procédure fonctionnelle est un traitement

exécuté sans interruption par la même porte de travail

utilisant les moyens de traitement de type déterminé pendant une

période d'activité déterminée

a) SCHEMA DES PROCEDURES FONCTIONNELLES (chaîne

fonctionnelle)

|

Période

|

Chaîne fonctionnelle

|

Poste de travail

|

Type de traitement

|

Bilan N-1,

Bilan N,

Compte d'exploitation

PF1

Enregistrement des données figurant sur les états

financiers

Fichier de données

PF2

Requête pour le calcul des ratios et l'établissement

du tableau des flux financiers

Tableau de variation de fonds

Fiche de ratios

PF3

Requête pour l'élaboration du tableau des emplois et

ressources.

Tableau de emplois et ressources

PF4

Requête pour la constitution du tableau de financement

Tableau de financement

a) DESCRIPTION DES PROCEDURES FONCTIONNELLES

|

FICHE DE DESCRIPTION DE PROCEDURE FONCTIONNELLE

PROCEDURE : 1

Libellé : enregistrement

|

|

Environnement

Poste de travail : direction de finance

Type de traitement : inter actif

Période d'activité : a leur remise

Volume moyen : 30 pour les bilans et 15 pour les comptes

d'exploitation

Durée d'une exécution : 15 minutes à

moyenne

|

|

Entré :- bilan initial, bilan des finances

sortie : fiche des données

|

|

FICHE DE DESCRIPTION DE PROCEDURE FONCTIONNELLE

PROCEDURE : 2

Libellé : requête pour le calcul des ratios

et établissement du tableau des flux financiers

|

|

Environnement

Poste de travail : direction de finance

Type de traitement : automatique

Période :

Volume :

Durée d'une exécution : 2 minutes à

moyenne

|

|

Entré :- fiche des données

sortie : fiche des ratios et tableau des flux

financiers

|

|

FICHE DE DESCRIPTION DE PROCEDURE FONCTIONNELLE

PROCEDURE : 3

Libellé : requête pour l'élaboration

du tableau des emplois et ressources

|

|

Environnement

Poste de travail : direction de finance

Type de traitement : automatique

Période :

Volume :

Durée d'une exécution : 2 minutes à

moyenne

|

|

Entré :- le tableau des variations des finances

sortie : le tableau des emplois et ressources

|

|

FICHE DE DESCRIPTION DE PROCEDURE FONCTIONNELLE

PROCEDURE : 4

Libellé : requête pour la construction du

tableau de financement

|

|

Environnement

Poste de travail : direction de finance

Type de traitement : automatique

Période :

Volume :

Durée d'une exécution : 2 minutes à

moyenne

|

|

Entré :- bilan initial, bilan des finances

sortie : fiche des données

|

|

RESUME DU TRAITEMENT

Faire la sommation des ressources stables et des emplois

stables et en dégager la différence qui constitue le fond de

roulement faire la sommation des ressources à court terme et des emplois

à court termes et en dégager une différence qui constitue

la variation du fonds de roulement.

|

III. 4.4. MODELE OPERATION DE TRAITEMENT (MOT)

Ce modèle permet d'organiser l'architecture des menus

aboutissant à un découpage en transaction du logiciel. Ainsi, il

se présente comme suit :

Menu principal

Saisi des données

Plan comptable

Rapport

CHAPITRE QUATRIEME : REALISATION ET MISE EN OEUVRE DE LA

BASE DE DONNEES

Ce chapitre concerne la réalisation et la mis en place

de la base de données. Cette dernière a été

créée au moyen du logiciel Access interactif et son interrogation

par le langage QBE (Query By Example) ainsi que par SQL

IV.

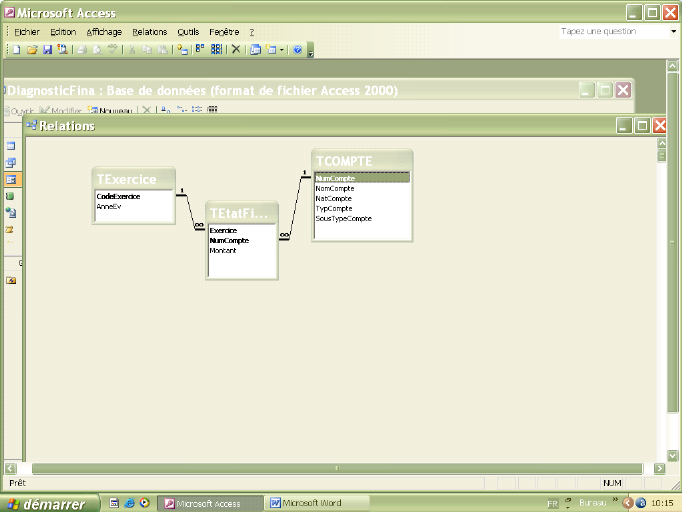

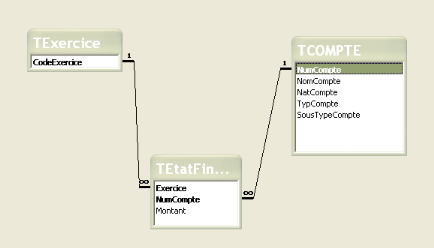

1. LES TABLES ET LES RELATIONS

Les tables sont des containeurs des données. Voici les

différentes tables ainsi que les relations entre elles.

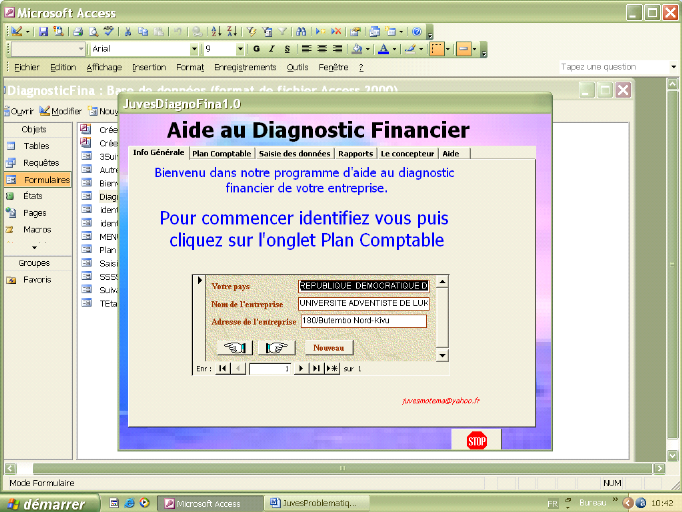

IV.2. ECRAN DE MENU

Pour permettre aux utilisateurs de naviguer dans notre base

des données nous avons créé un seul formulaire ayant

plusieurs sous formulaires qui sont les différentes options de la base

des données.

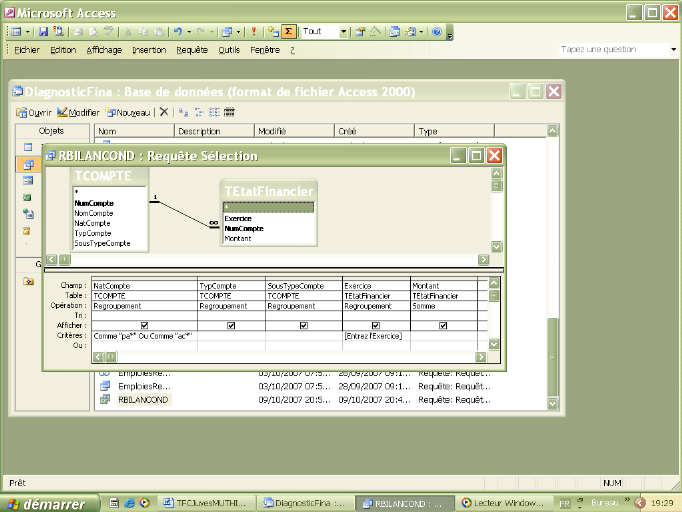

IV.3. LES REQUETES

Les requêtes nous ont facilité l'interrogation de la

base de données. Dans nos requêtes, nous avons utiliser deux

langages : Query By Exemple (QBE) et Structure Query Language (SQL).

Ci-dessous nous vous présentons deux de nos requêtes l'une avec

QBE et l'autre avec SQL

1. Avec QBE

2. Avec SQL

SELECT RessPerm.NumCompte,

RessPerm.NomCompte, RessPerm.NatCompte, RessPerm.TypCompte, RessPerm.Montant, "

Ressources permanantes"as sst

FROM RessPerm

UNION select "Somme"," "," "," ",sum(Montant),"

Ressources permanantes"

from RessPerm

UNION select

NumCompte,NomCompte,NatCompte,TypCompte,Montant,"Ressouces à court

terme"

from RessCt

UNION select

NumCompte,NomCompte,NatCompte,TypCompte,Montant," Emplois à long

terme"

from EmpLT

UNION select

NumCompte,NomCompte,NatCompte,TypCompte,Montant,"Emplois à court

terme"

from EmplCT

UNION select "Somme"," "," ","

",sum(Montant),"Ressouces à court terme"

from RessCt

UNION select "Somme"," "," "," ",sum(Montant),"Emplois

à court terme"

from EmplCT

UNION select "Somme"," "," "," ",sum(Montant),"

Emplois à long terme"

from EmpLT

UNION select "vfr"," "," "," ",Mont,sst

from varfr;

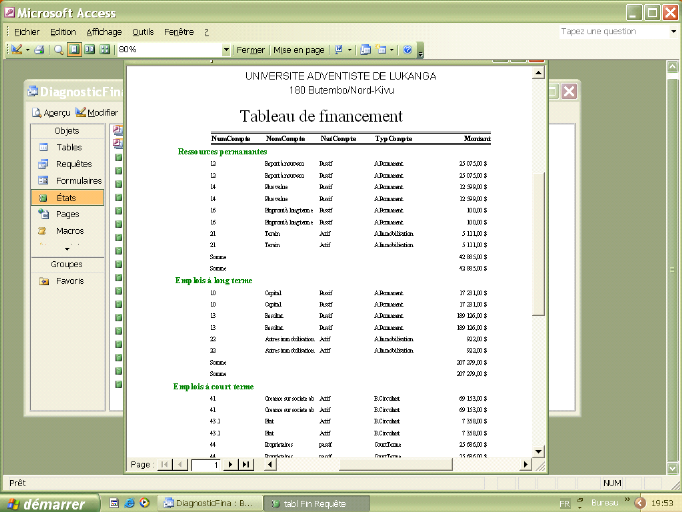

IV. 4. LES ETATS

Pour permettre l'impression des données

résultant du diagnostic nous avons recouru aux états dont voici

un qui reprend un tableau de financement.

IV.5. L'AUTOMATISATION

En Access, les macros sont des commandes ou groupes de

commandes logiquement liées pour l'exécution d'une action

spécifique. Dans notre travail nous les avons utiliser pour

l'automatisation des tâches telle que l'ouverture et la fermeture des

formulaires et états.

IV.6. MISE EN OEUVRE

La base de données que nous avons créer est

fournie sur un disque compact sous le nom «JuvesDiagnosFina1.0».

Voici les étapes nécessaires à sa mise en oeuvre

exploitation.

1. Lui créer un répertoire sur le disque dur de

votre machine ;

2. Copier cette base de données dans ce

répertoire ;

3. Lui créer un raccourci au bureau ;

4. Pour l'utilisation, double cliquez sur son icône au

bureau ou utilisez le chemin suivant : - Démarrer/ Programme/MS

ACCESS

- Ouvrir le fichier nommé JuvesDiagnosFina1.0

Au demarrage, l'écran Bienvenu se présente au

bureau et disparaît après quelques secondes en cédant la

place au menu principal dont les options sont :

1. L'option Entrée pour permettre d'effectuer toutes

les entrées ou enregistrement des données qui sont les comptes du

bilant et ceux d'exploitation.

2. L'option rapport pour l'impression ou l'affichage des

éléments dont l'utilisateur a besoin tel que : la fiche de

ratios, le bilan condensé, le tableau des emplois et des ressources, le

tableau de financement,....

3. L'option Fermer pour quitter le programme.

4. Une aide sommaire est fournie pour voler au secours de

l'utilisateur perdu dans le programme.

Pour d'amples renseignements relatifs à l'exploitation

de ce logiciel ou pour des avis et suggestions en vue d'améliorer le

logiciel ; ou encore en cas de difficulté d'utilisation de ce

logiciel, nous vous prierons de contacter immédiatement le concepteur

sur les adresses suivantes : Téléphone

+243997095813 Courriel

«juvesmotema@yahoo.fr».

CONCLUSION

Ce travail dont l'intitulé est «Conception

d'un système interactif d'aide au diagnostic financier» avait

comme préoccupation le problème de la lourdeur, de la lenteur et

des erreurs fréquentes dans le traitement des données relatives

au diagnostic financier dans une entreprise.

Pour dénicher les causes de ce problème, nous

sommes partie de l'hypothèse que le système d'information de

l'évaluation de la santé d'une firme est trop cassant pour les

analystes de finances compte tenu de calculs croissants à faire. Nous

avons supposé en outre que le traitement manuel serait la cause majeure

de lenteur dans le traitement des données, des erreurs dans le

traitement, de la perte des données que connaissent les chargés

de gestion des données relatives à l'analyse de finance au sein

des entreprises ; et qu'une base de données serait une solution

optimale pour palier à ces difficultés et ainsi répondre

aux requêtes instantanées relatives au diagnostic financier en vue

de permettre la prise de décision au temps indispensable.

Ainsi pour vérifier notre hypothèse et mener

à bon port ce travail, nous nous sommes servis des méthodes et

techniques comme MERISE (Méthode d'étude et de réalisation

en informatique pour le système d'entreprise) avec comme outil : Le

schéma de circulation de flux, le schéma de circulation et de

traitement, le model entité association et comme technique d'observation

directe et en fin, la technique documentaire.

La base des données que nous avons conçu

permettra la production automatique des états utiles pour

l'appréciation de la santé d'une firme (Fiche de divers ratios,

tableau des emplois et ressources, tableau de financement,....) qui au paravent

se faisait manuellement. Ceci a ainsi confirmé notre

hypothèse.

Etant donné qu'un programme parfait n'existe pas et

conscient de n'avoir pas atteint exhaustivement tous les aspects concernant le

diagnostic financier, nous ne pouvons prétendre avoir établi un

système d'information parfait. C'est la raison pour la quelle nous

pensons plutôt avoir ouvert la voie à tous nos successeurs qui

pourront s'y investir franchement.

BIBLIOGTRAPHIE

Les ouvrages :

1. Anne-Marie KEISER, Gestion

financière, 6ème éd refondue et

augmentée.

2. Arman Dayan, Manuel de gestion

volume I, 2ème éd., Ellipses, Paris, 2004.

3. Pierre CONSO & LAUVAUD, Fonds de

roulement et politique financière, collection la vie de

l'entreprise, Dunod, Paris, 1971.

4. Radkeh-D, Spona Helma, Access

2000, 1ère éd. Paris, 1999

5. VERHULSTP .A, cours

d'économie d'entreprise, éd centre de recherche

pédagogique Kinshasa, RDC, 1984.

Les notes de cours :

1. A Gulzar, cours de système de

gestion des bases des données, UNILUK,G2 Faculté des

sciences économiques et de gestion 2005-2006, inédit.

2. K. MBAHWEKA, Cours d'Analyse

Financière, UNILUK, G3 Faculté des

Sciences Economiques et de gestion 2006-2007, inédit.

3. P. VAGHENI NORBERT, Cours de

Recherche en Science Sociale, UNILUK, G2, Faculté des Sciences

Economiques et de gestion 2006-2007, inédit.

4. O. MASIVI, cours de

méthodes d'analyse et conception des système d'information,

UNILUK, G2 Faculté des sciences économiques et de gestion

2005-2006, inédit.

Les travaux de fin de cycle

1. Augustin NGURAMO, L'analyse

financière d'une entreprise agro-industrielle, TFC inédit

UNILUK 2005-2006

2. E. M. BILOKO,

Diagnostic financier d'une institution financière, TFC

inédit UNILUK, 2002-2003.

3. Ervanie KATUNGU BILOKO, Le

diagnostic financier de la communauté adventiste du 7e jour, TFC

inédit UNILUK, 2002-2003

4. I. UGENI, Esquisse

d'automatisation de la gestion des finances estudiantines d'une

université, TFC inédit UNILUK, 2005-2006

Référence

électronique

1. WWW.

Oodoc.com/14518-creation-base-données-access.php-41k consulté le

5avr2007

|