CHAPITRE III : METHODOLOGIE DE RECHERCHE

Les deux principales stratégies de recherche en

sciences de gestion sont l'approche par les variables dite méthode

hypothético-déductive et l'approche par les cas ou méthode

holistico-inductive. Un petit rappel des spécificités de chacune

de ces approches nous permettra de bien nous orienter vers celle que nous avons

choisie pour notre étude.

SECTION I : Méthode de recherche

Après une relative présentation des

méthodes hypothético-déductives et holistico-inductive,

nous procéderons á une justification du choix de notre

méthode de recherche.

I le choix de la méthode hybride ou comparaison

inter-sites17

Nous présenterons dans ce paragraphe en premier lieu les

stratégies de recherches en sciences sociales et en second lieu

justifier le chois de notre méthode de recherche.

1- les stratégies de recherches en sciences

sociales

Deux grandes orientations dominent la recherche en sciences de

gestion : la construction (méthode holistico-inductive) ou le test d'un

objet théorique.

17 Méthode combinant aussi bien la

méthode hypothético-déductive et holistico-inductive.

Cette méthode est aussi appelée méthode hybride.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Si le chercheur a une idée claire et précise de

ce qu'il cherche, sa recherche s'oriente vers la vérification

(méthodes hypothético-déductives). La plupart du temps,

cette stratégie vise à tester des hypothèses issues de

théories. Comme le chercheur se doit d'amasser un grand nombre de cas

afin d'appliquer les outils statistiques adéquats et d'aboutir à

des résultats significatifs, la connaissance concrète des cas ne

dépasse pas la définition et l'opérationnalisation des

variables.

En revanche, si le chercheur ignore une grande partie de sa

recherche, sa démarche est exploratoire, caractéristique de la

construction théorique [Thiétart et al, 2003].

La méthode qualitative cherche notamment à explorer un

phénomène en profondeur, à en comprendre la structure et

le rôle du contexte sur son fonctionnement [Hlady-Rispal 2002,

Miles et Huberman 2003].

2- Pourquoi la méthode hybride

Les méthodes et les théories ont une relation de

dépendance mutuelle [Langley, 1999]. Les choix

implicites ou explicites du chercheur ne sont jamais neutres. La vision du

monde ou le paradigme auquel souscrit le chercheur va orienter sa

démarche et va le guider dans son processus de sélection des

méthodes adéquates [Soumaya Ben Letaifa,

2006].

En amont du travail de recherche, il y a une conception de la

réalité, est-elle donnée ou construite ? Cette vision de

la réalité, conjuguée à l'objet de la recherche

(problématique), et à l'objectif de la recherche (construire ou

tester) vont déterminer la démarche (expérimentation,

ethnographie, théorie enracinée, etc.) et l'approche à

adopter (qualitative ou quantitative ou les deux ensemble). Ainsi, donc pour ce

qui nous concerne aussi bien l'approche déductive qu'inductive prise

individuellement ne satisfont pas á notre méthodologie de

recherche.

Ayant un échantillon très réduit de

population à étudier (quatre entreprises), ceci

rend

l'approche déductive absolument impertinente pour ce travail, d'autant

plus

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

que nous n'avons ni l'intention, ni la prétention de

généraliser nos résultats. De plus, nous voulons dans ce

travail comprendre : comment la comptabilité par activité

contribue á la performance des entreprises qui l'utilisent? Donc nous ne

mesurons pas mais on cherche á comprendre.

Pour ce qui de l'approche inductive, á partir du moment

où nous avons une contrainte de taille et d'une importance capitale pour

ce type d'approche, á savoir l'observation

participante18 [Oumar AKTOUF, 1987] il nous sera

difficile de l'appliquer toute seule. D'ailleurs le fait d'étudier plus

d'un cas fait qu'il sera extrêmement difficile de faire des stages ou

d'assister aux réunions (observation participante) de toutes les

entreprises de notre échantillon. Ceci á cause non seulement du

temps qui nous est imparti mais aussi des moyens très limités

dont nous disposons pour effectuer ce travail de recherche.

La décision du nombre de cas découle de

l'équilibre entre les objectifs de la recherche, la saturation

théorique et la faisabilité en termes de durée. L'objectif

peut être de nature confirmatoire ou exploratoire: plus la recherche est

exploratoire, plus le nombre de cas nécessaire est réduit : ce

qui correspond á notre travail. Les deux approches donc pris

séparément ne nous permettent pas d'effectuer notre travail de

manière convenable ce qui explique le choix de l'approche hybride ou la

comparaison inter-site d'après [D'Amboise, 1996].

Nous allons donc faire une étude exploratoire portant sur

quatre cas.

Cette méthode hybride que nous allons utiliser aura

plus une orientation qualitative que quantitative du fait que nous ne voulons

ni vérifier, ni tester une théorie. Par contre, nous cherchons

á appréhender le lien qui existe entre la comptabilité par

activité et la performance des entreprises qui l'utilisent. C'est

pourquoi nous utiliserons plus l'observation, les entretiens, la documentation

mais aussi le questionnaire.

18 L'observateur participant partage la vie, les

activités et les sentiments des personnes, dans une relation de face

à face. Il est un élément normal (non forcé, non

simulé, non étranger à) dans la culture et dans la vie des

personnes observées. Omar Aktouf, Méthodologie des Sciences

sociales et approche...(1987) page ; 150

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Avant de passer au paragraphe suivant, il nous importe de

présenter brièvement la méthode hybride ou comparaison

inter-sites comme nous l'avons fait avec les autres approches.

En comparant les méthodes qualitatives et les

méthodes quantitatives, [Grawitz, 1993 : 321] pose une

question fondamentale : «Vaut-il mieux trouver des éléments

intéressants dont on n'est pas certain, ou être sûr que ce

que l'on trouve est vrai même si ce n'est pas intéressant ?

».

Répondre á cette question suppose faire un choix

ou bien trouver un compromis entre les deux approches [D'Amboise,

1996]. La méthode hybride est une combinaison des approches

quanti-quali. C'est une méthode qui prône une

complémentarité entre ces deux stratégies de recherches

afin que la validité des résultats s'en trouve renforcée.

Ce qui permet á [Yin, 1984] de dire «cette

approche qui est de plus en plus privilégiée par les chercheurs

des sciences sociales et de l'administration consiste à étudier

sur le terrain le phénomène d'intérêt, mais en

travaillant avec un nombre restreint de cas (ou sites) » ce qui correspond

á notre étude. Donc selon [Yin, 1984],

l'approche à cas multiples (ou comparaison inter-sites) est une forme

d'étude empirique portant sur un phénomène actuel pris

dans son contexte réel, où les frontières entre le

phénomène et son contexte sont floues et dans laquelle le

chercheur puise à plusieurs sources d'information.

Cette approche convient particulièrement bien lorsque

le chercheur se pose des questions impliquant un « comment » ou un

« pourquoi » plutôt qu'un « qui » ou un «

combien ».

Le choix des cas à étudier sera guidé par

certaines considérations (plan de recherche, cadre conceptuels...)

plutôt que par une logique d'échantillonnage statistique. C'est ce

que Yin appelle une logique de reproduction ou réplication pour d'autres

auteurs. D'ailleurs, la multiplication des études de cas permet de

mettre en oeuvre ce principe de réplication :

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Le développement de résultats

cohérents, au travers de cas multiples et même d'études

multiples, peut alors être considéré comme une conclusion

très robuste » [Yin, 1993 ;pp

34].

Par ailleurs, la comparaison inter-sites n'est pas sans

faiblesses. On lui reproche entre autres de générer des

théories trop complexes ou alors trop particulières au

phénomène et au contexte étudiés.

Nous pouvons finalement conclure que les démarches de

recherche en sciences sociales ont connu une profonde mutation.

Il les propositions et le modèle de

recherche

Dans le but de mieux orienter notre recherche et surtout pour

une meilleure exploitation de nos données, nous allons formuler des

propositions qui vont nous permettre de comprendre non seulement les objectifs

de la mise en place d'une comptabilité par activité mais aussi de

voir les leviers ou indicateurs sur lesquels s'appuient la CPA pour mener les

entreprises qui l'utilisent vers la performance souhaitée. Ainsi nous

avons quatre propositions.

1- Les propositions de notre étude

> Proposition 1 :

La Comptabilité Par Activités (C.P.A) ou ABC

permet aux entreprises une meilleure maîtrise de leurs coûts

(performance financière).

> Proposition 2 :

La méthode ABC\ABM permet aux entreprises de

répondre aux attentes de leurs clients (satisfaction du client en terme

de qualité du service et produit, délais de livraison,

prix...).

> Proposition 3 :

L'ABC\ABM permet á ces entreprises de mettre en place des

politiques d'innovations de leurs produits et services.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

> Proposition 4 :

La comptabilité par activité permet aux ressources

humaines de ces entreprises de s'impliquer plus dans leur fonctionnement.

Pour appréhender la contribution de la CPA à la

performance de ces entreprises, nous nous sommes basés sur un

récapitulatif des différents indicateurs du TBP de Kaplan et

Norton pris par Hélène Bergeron dans un de ses articles (voir

document n°4 en annexes). Les indicateurs de ce tableau de bord,

constituent pour nous une orientation dans le cadre de la recherche.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

2-La démarche de recherche

DEMARCHE DE RECHERCHE

Comment la comptabilité par activité ou

méthode ABC

contribue à la performance des entreprises

sénégalaises qui

l'utilisent ?

QUESTIONS SPECIFIQUES DE LA RECEHRCHE

> La méthode ABC\ABM a-t-elle permis á ces

entreprises de maîtriser leurs coûts et donc de contribuer á

leur performance financière?

> L'abc\abm a-t-elle contribuée á une plus

grande prise en compte des besoins de la clientèle ?

> La méthode ABC\ABM a-t-elle permis á ces

entreprises de mettre en place des politiques d'innovations ?

> L'abc\abm a-t-elle permis de mieux impliquer le personnel

de ces entreprises dans leur gestion ?

Méthode de recherche:

Logique qualitative

Echantillon : Etude de quatre (04)

entreprises Sénégalaises

Analyse de données :

Analyse de contenu utilisée.

METHOLOGIE DE RECHERCHE

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

SECTION II : les outils de travail utilisés

Dans cette section nous allons premièrement

présenter les étapes de la recherche et deuxièment aborder

les méthodes d'analyses des données.

I Les étapes de la recherche

Nous entrons ici dans ce que l'on appelle la phase de terrain

de la recherche. Cette phase est ainsi nommée car, à partir de

là, le chercheur quitte son bureau et met fin aux phases dites de

préparation, c'est-à-dire de réflexion et de

conceptualisation préliminaires. Dorénavant, il s'agit

d'exécuter le plan préparé, en commençant par

délimiter la nature, le nombre, les caractéristiques... des

objets ou individus qui seront soumis à l'observation (interview,

questionnaire, tests, mesures, essais ...) [Omar Aktouf,

1987].

1-L'échantillonnage

« On désigne par « population »

l'ensemble indifférencié des éléments parmi

lesquels seront choisis ceux sur qui s'effectueront les observations.».

[Aktouf. O., 1987, p.71].

La population mère de notre étude correspond aux

entreprises exerçant leurs activités sur le territoire

sénégalais (pouvant évoluer dans l'industrie, les

services, le BTP ou la distribution).

Dans ce paragraphe, nous allons procéder à une

description des différentes étapes qui nous ont permis d'aboutir

à des résultats qui seront ultérieurement

présentés.

D'abord comment avons-nous choisis notre échantillon ?

Notre échantillon a été choisi à partir de trois

sources que sont :

a) Processus d'échantillonnage

La reconduction de l'échantillon des mémoires de

deux collègues de la

troisième promotion. Ces derniers

(Boniface BAMPOKY et Abdou

DIATTA) ont mené des études sur des

entreprises de différents secteurs qui

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

ont pour la plupart d'entre eux un système d'analyse

des coûts ou comptabilité analytique. C'est d'ailleurs, ce

critère qui nous a poussés á choisir leurs

échantillons comme notre base de départ. Ainsi pour le premier,

il a identifié quatre (04) entreprises ayant une comptabilité par

activités ou méthode ABC et sept (07) qui avaient un

système d'analyse des coûts. Pour le second, il a conclu dans son

étude qu'il y avait que quatre (04) entreprises disposant d'une

comptabilité analytique. Ce qui nous donne un échantillon de

départ de quinze (15) entreprises.

> Ensuite nous nous sommes déplacés non

seulement vers l'A.N.S.D19 mais aussi vers la chambre de commerce de

Dakar puis nous avons procédé à des recherches sur

internet pour y recueillir quelques entreprises et renforcer notre

échantillon. A l'issue de cette phase, nous avons pu enrichir notre

échantillon de trente (30) entreprises qui pour nous disposaient d'une

comptabilité analytique compte tenu de leurs chiffres d'affaires.

> Et enfin, nous avons clôturé notre

échantillonnage par les connaissances. C'est-à-dire qu'au fur et

à mesure que nous déposions nos questionnaires, nous en profitons

pour exposer notre travail à certains de nos collègues, parents,

amis...afin qu'ils nous mettent en relation avec soit un contrôleur de

gestion, un DAF, un chef comptable ou toutes autres personnes pouvant nous

aider dans notre recherche. Cette dernière étape a

clôturé notre échantillonnage en y ajoutant douze (12)

autres entreprises. Ce qui porte notre population à cinquante-sept (57)

entreprises à étudier. Cependant il est à préciser

que dans cette population de cinquante-sept (57) entreprises, seules

quarante-trois (43) ont finalement accepté de prendre part à

notre étude.

19 Agence Nationale de la Statistique et de la

Démographie

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

b) Justification du choix des cas

étudiés

Notre recherche ne concernant que les entreprises qui

appliquent la méthode ABC, notre échantillon final n'est

composé que de quatre (04) entreprises sélectionnées parmi

les quarante trois (43) effectivement étudiées. Le choix de cette

sélection est basé sur les possibilités de recueillir le

maximum d'informations concernant notre sujet de recherche. Car comme le dit

[D'Amboise, 1996] : « ... le chercheur holistico-inductif, lui,

sélectionne les unités prioritairement en fonction de la richesse

de l'information qu'il s'attend d'y recueillir. Il se souciera également

que les unités choisies génèrent un maximum d'informations

et, surtout, qu'elles lui permettent de mettre au jour des faits

nouveaux». C'est ce qui explique le choix définitif des quatre (04)

entreprises retenues comme échantillon. En effet, il a été

possible dans ces structures, d'avoir en plus du questionnaire un ou deux

entretiens avec les personnes concernées par la recherche.

2-la démarche de collecte de

données

A mi-parcours de cette première étape, nous

avons enclenché la seconde, qui consistait à l'envoi ou

dépôt de questionnaires auprès des entreprises de

l'échantillon suivant leur localisation. Pour rappel, toutes les

entreprises de notre échantillon sont toutes dans le département

de Dakar et Pikine.

Cette seconde étape, est l'une des plus difficiles

compte tenu des moyens financiers qu'on a mobilisé pour le transport, le

téléphone, l'envoi par la poste, l'achat d'enveloppes, la

photocopie etc....Mais aussi du temps d'attente qu'il fallait, pour voir

accepter notre questionnaire sans compter des arguments concernant la

confidentionnalité des réponses de l'enquête.

Au coeur de cette étape, nous avons commencé

à récupérer certaines réponses car il faut signaler

que le dépôt de questionnaire (au mois d'avril et mi-mai 2008)

coïncidait avec la date buttoir pour les entreprises concernant leurs

dépôts d'états financiers auprès du Fisc. Cette

étape est aussi l'une des plus importante

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

car avoir son questionnaire est une chose, une autre est de

pouvoir le déposer en est une autre, c'est-à-dire le faire

accepter par les concernés.

Nous avons pour administrer ce questionnaire aux entreprises

recouru à trois modes opératoires différents que sont :

n L'envoi par voie postale :

Il a concerné dans notre échantillon les

entreprises relativement éloignées pour lesquelles nous avons

jugé que l'envoi postal coûte moins chère que le

déplacement. Ce mode d'administration n'a malheureusement pas

donné de résultats puisque les entreprises (en l'occurrence les

personnes ciblées) semblaient se réfugier derrière le

prétexte facile qu'elles n'ont pas reçu de courrier.

n L'envoi par message électronique

Il n'a également pas donné les résultats

escomptés. En effet seules trois entreprises dans notre

échantillon ont réagi positivement à ce mode d'envoi en

répondant. Pour l'essentiel nos tentatives destinées à

obtenir l'assentiment des entreprises pour qu'elles acceptent de

répondre à notre questionnaire d'enquête via l'internet ont

été sans suite.

n Le déplacement vers les

enquêtés

En raison du nombre très faible de répondants

générés par les modes d'administrations postales et

électroniques, le déplacement vers les enquêtés a

été nécessaire pour convaincre les entreprises à

répondre à notre questionnaire d'enquête. Dans toutes les

entreprises qui ont accepté de prendre part à notre étude,

nous avons été contraints de laisser aux personnes cibles devant

répondre à notre questionnaire un battement d'au moins une

semaine entre le moment de dépôt du questionnaire et celui de la

récupération.

La dernière étape de ce processus est le retrait

puis la tenue d'un entretien d'environ une (1h) heure. Cet entretien avec soit

le contrôleur de gestion, soit le chef comptable ou bien le directeur

administratif et financier (D.A.F) des entreprises ayant accepté de

répondre au questionnaire mais aussi et surtout aux

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

responsables ayant accepté l'entrevue. Ce qui a

caractérisé cette étape, c'est surtout la patience qu'on a

eu car dés fois il fallait attendre deux heures voir trois heures pour

pouvoir s'entretenir avec les personnes concernées.

Ce paragraphe est pour nous une façon de décrire

comment on a mené notre recherche du début jusqu'à

l'acquisition des données ou résultats. Dans la partie qui va

suivre, nous allons nous efforcer de présenter les différentes

méthodes ou instruments de collecte et d'analyse des données que

nous avons employées dans cette recherche.

Il L'analyse et le traitement des

données

Pour ce qui est de ce paragraphe, nous allons

premièrement voir les différente outils de collectes de

données et deuxièment présenter les instruments de

traitement de ces donnés.

1-Instruments de collecte de données

utilisés

« On appelle instrument de recherche le support,

l'intermédiaire particulier dont va se servir le chercheur pour

recueillir les données qu'il doit soumettre à l'analyse »

[Aktouf, 1987].

Les deux instruments de collecte de données les plus

répandus dans le domaine de la gestion d'entreprise sont l'entrevue et

le questionnaire. Les chercheurs font aussi appel à l'observation

documentaire [D'Amboise, 1996]. C'est ainsi que nous avons

choisi ces dernières pour recueillir les données de notre

recherche sur le terrain.

a) le Questionnaire

Le questionnaire est un document écrit contenant des

questions auxquelles les sujets répondent eux-mêmes. Les questions

peuvent être soit ouvertes, fermées.... Habituellement, un

questionnaire comprend les deux types de question, selon bien sûr le

genre d'information recherché (voir questionnaire en annexe n°).

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

A la différence de l'entretien, le questionnaire permet

d'avoir une information plus réduite sur un domaine plus précis

et avec des réponses précises par rapport aux

préoccupations de l'étude qui est menée. Il permet donc

une exploitation plus rapide. L'inconvénient avec cet outil est qu'il ne

permet pas d'avoir des éléments nouveaux si toutefois il y en a

par rapport au phénomène étudié20.

En outre, nous avons utilisé un seul type de question

à savoir l'échelle de Likert qui est très pratique pour

recueillir des opinions. Ce type de question permet de retranscrire

quantitativement des données qualitatives. Dans notre questionnaire

(voir annexe) nous avons travaillé avec une échelle de Likert

à cinq niveaux21 permettant de recueillir l'avis des

répondants par rapport à un certains nombre de propositions.

Cependant, malgré ses avantages, l'inconvénient

principal avec l'échelle de Likert est qu'elle enferme le

répondant dans une norme de réponse. A cela s'ajoute, la

difficulté à choisir le nombre idéal d'échelons.

b) L'entrevue

Dans notre travail nous avons recouru à l'entrevue en

personne pour pallier les limites du questionnaire. En effet, ce dernier ne

permet pas un retour en arrière si l'étape d'administration est

engagée. Cette méthode de collecte des données

présente plusieurs avantages par rapport au questionnaire :

- temps de réponse court car les réponses sont

spontanées et disponibles á l'instant contrairement au

questionnaire.

- anonymat des sujets préservé : Comme les

sujets n'ont habituellement pas à s'identifier sur la

feuille-réponse, leur anonymat est préservé, ce qui leur

permet de répondre en toute franchise.

- clarté des questions : Le chercheur étant sur

place pendant que les sujets répondent au questionnaire. Il peut leur

fournir des explications ou

20 Mémoire DEA de Ibrahima Dally DIOUF juin

2005

21 Avec les réponses suivantes : «Tout

à fait d'accord », « d'accord », « ni d'accord, ni

en désaccord », « pas d'accord» et « pas du tout

d'accord »

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

éclaircissements relativement aux questions. Cela

assure jusqu'à un certain point que les sujets interprètent les

questions de la même manière, d'où une plus grande

validité des réponses.

Pratiquement, toutes les entreprises que nous avons

échantillonnées nous ont accordé, un entretien d'au moins

une heure. Cela nous a permis de disposer d'informations enrichies et une

meilleure compréhension des données que nous avons

collectées par questionnaire.

Les interviews que nous avons réalisées

auprès des responsables de la comptabilité analytique

(contrôleurs de gestion, chef comptable, DAF) se sont

déroulées sur la base d'un guide d'entretien semi

structuré comportant quatre parties reprenant les différents

niveaux du questionnaire (voir annexe). Ces entretiens ouverts semi directifs

en face à face, ont privilégié la

spontanéité en essayant d'orienter le moins possible le

discours.

Ce procédé nous a notamment permis de confronter

les réponses des enquêtés obtenues par questionnaire et

celles obtenues via l'entrevue. Cela dans le but de s'assurer de la

fiabilité des réponses recueillies comme l'ont

suggéré les auteurs tels que [Yin 1984, Eisenhardt, 1989

et Gummesson, 1991]. D'ailleurs, durant ces entretiens, nous avons

essayé de suivre une progression des questions selon la technique dite

de « l'entonnoir ». Elle consiste à commencer l'entretien en

posant des questions générales sur l'entreprise (statut

juridique, secteur d'activité, gamme de produit et services...) puis de

centrer progressivement l'entretien sur les questions de fonds donc plus

difficiles (comment l' abc a contribué à leur performance selon

les quatre dimensions du TBP...) et enfin, on termine l'interrogation par des

questions sommatives sur l'impact de la méthode ABC sur leur

performance.

Cependant, ce mode de collecte de données même

s'il donne une information directe sur le phénomène ou l'objet

étudié présente comme inconvénient : le fait que

l'information soit limitée à ce que les acteurs peuvent dire du

phénomène étudié ou leur faible

disponibilité. Par ailleurs, l'entrevue par sa nature ou sa

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

composition (à savoir l'existence de questions

ouvertes), coûte du temps et au chercheur et à l'

enquêté. Dans notre enquête, nous avons travaillé

avec un guide d'entretien semi structuré élaboré à

partir de la littérature et contenant des questions de notre recherche.

Il comporte (voir questionnaire en annexe) trois parties distinctes.

d) L'observation documentaire

On entend par le terme observation documentaire la

consultation de documents à partir desquels on extrait des informations

factuelles, que ce soit des statistiques, des résultats financiers ou

des déclarations.[D'Amboise, 1996]

Ce type de recueil de données a été

possible dans notre étude que dans une seule entreprise, où nous

avons, en plus d'un document complet sur leur système d'analyse des

coûts, disposer de rapports sur leurs états financiers. Mais aussi

d'un article d'un journal de la place concernant les performances de cette

même structure. Nous avons aussi pu disposer concernant deux autres

entreprises de documents concernant leur analyse des coûts.

2- Analyse et traitement des données

La plupart des informations que nous avons obtenues sont de

nature qualitative (mots, notes de terrains, des retranscriptions d'entrevues,

etc.). Ce qui justifie le choix de l'analyse de contenu comme méthode

d'analyse de nos données. L'analyse de contenu est une « technique

de recherche pour la description objective, systématique et quantitative

du contenu manifeste des communications ayant pour but de les

interpréter » [Pinto et Grawitz, 1969]. Cette

définition met en évidence trois qualités

intrinsèques à l'analyse à savoir : l'objectivité,

la systématisation et l'aspect quantitatif.

· L'objectivité signifie que si plusieurs

analystes travaillent sur un même contenu, et qu'ils soient d'accord sur

les aspects à analyser,

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

les catégories à utiliser et la définition

de chacune d'elles, ils devront aboutir à des conclusions identiques.

· La systématisation renvoie au fait que tout le

contenu de l'information obtenue doit être intégré et

ordonné dans les différentes catégories en fonction du but

poursuivi.

· L'aspect quantitatif procède le plus souvent

d'un dénombrement des éléments, d'un calcul de

fréquence etc. Cependant, cette mesure n'est pas indispensable car

certaines analyses de types qualitatifs recherchent plus les thèmes qui

sont abordés comme le dit Grawitz « l'analyse de contenu s'oriente

vers la formalisation des relations entre thèmes permettant de traduire

la structure du texte »22

Notre analyse de données se fera en deux phases. Une

première phase où seront présentés les

systèmes de calcul de coûts retrouvés dans ces entreprises.

Dans cette phase, on est parti des réponses recueillies du questionnaire

et des éléments de l'entretien pour décrire le

système d'analyse des coûts mise en place.

La seconde phase va consister à restituer les leviers sur

lesquels la CPA s'appui pour contribuer à la performance des entreprises

qui l'appliquent.

Ainsi, nous procéderons á une analyse verticale

dans le cadre de la restitution et l'analyse des résultats de notre

travail.

Au final, ce chapitre nous a permis d'abord, de

répondre explicitement aux questions épistémologiques que

soulève notre recherche. Ensuite, de présenter la démarche

de génération de connaissance qu'on souhaite emprunter et enfin

de décrire les critères qui nous permettront d'évaluer la

connaissance dégagée.

Nous pensons donc que le débat dichotomique dont

l'objectif est d'opposer les paradigmes, les démarches et les approches,

est désormais impertinent, car il y a de sérieuses

opportunités en recherche à se doter de

22 Grawitz Madeleine. Ibid., p.697

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

plusieurs perspectives qui se complètent plus qu'elles

ne s'excluent pour essayer de comprendre non pas le 15% mais le 90% de

l'iceberg d'après la métaphore de l'iceberg de [Bengt

Mellberg et Gummesson, 1991 ; P31]23.

23 Gummesson (1991, P32) utilise la

métaphore de l'iceberg pour illustrer le fait que se contenter d'une

approche particulière ou de techniques précises, en rejetant les

autres perspectives alternatives, peut nuire au processus de recherche et aux

objectifs de découverte.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

CHAPITRE IV : L'INFLUENCE DE LA METHODE ABC/ABM A

LA

PERFORMANCE DE QUATRE ENTREPRISES

Ce dernier chapitre de notre étude sera l'occasion

pour nous de restituer les résultats et analyses de notre recherche.

Ainsi, dans une première section nous allons présenter les

résultats des trois premières entreprises ayant comme

caractéristique commune de se trouver á la première phase

de la mise en place de l'ABC/ABM.

Dans la seconde section, les données concernant la

quatrième entreprise seront présentées. Avec aussi les

limites et les apports de l'études qui clôtureront cette

partie.

Cette présentation avec des répétitions

s'explique par le fait que pour chaque entreprise de l'échantillon, la

présentation est standard (c'est á dire on décrit d'abord

son système d'analyse des coûts puis on analyse ses apports

á la performance de l'entreprise) donc ne change pas. Certes les trois

premières entreprises sont au même niveau d'application de

l'ABC/ABM.

Cependant chacune d'entre elles la combine avec une autre

méthode. C'est pourquoi vouloir synthétiser ou regrouper les

présentations n'aurait pas de sens parce que ces entreprises ont des

systèmes d'analyses des coûts différents, mais aussi

évoluent dans des activités opposées.

SECTION I : Restitution des résultats pour les trois

premières

entreprises (SDV, HÔTEL ET BTP)

Dans ce paragraphe, seront présentés le

système d'analyse des coûts des trois entreprises mais aussi leurs

apports á la performance de ces dernières.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

I Système d "analyse des coûts et

performance : cas de la SDV

Les analyses qui vont être faites á ce niveau ne

concernent qu'une entreprise en l'occurrence la SDV. Cette entreprise est

spécialisée dans la logistique, la manutention, le transit,

l'entreposage, le transport, le courrier, l'exploitation d'une agence de voyage

etc...

1- Le système d'analyse des

coûts

La SDV utilise la méthode des coûts standards

pour l'analyse des coûts et pour la détermination des

résultats. Cette réponse a été donnée par le

contrôleur de gestion de la dite entreprise á travers

l'enquête par questionnaire. Cette méthode leur permet de partir

du budget annuel prévisionnel pour déterminer mensuellement les

écarts entre les prévisions et les réalisations.

Au-delà de l'enquête par questionnaire,

l'entretien qu'on a eu avec le sous directeur comptable a permis de

découvrir que l'entreprise pratique l'ABC. Ceci démontre les

limites de l'enquête par questionnaire et les avantages de la combinaison

de plusieurs outils de collecte d'information dans une recherche comme l'a

souligner [D'Amboise, 1996] « le chercheur

holistico-inductif utilisera dans la mesure du possible «... plusieurs

instruments de collecte de données pour documenter un même

phénomène... ».

Cette pratique de la CPA par la SDV peut être

considérée comme partielle. En effet, au sein de cette entreprise

on ne retrouve pas toutes les dimensions de l'ABC telle que

présentée dans la littérature par ses promoteurs.

D'ailleurs, cette utilisation partielle de la méthode est une

spécificité propre á l'entreprise compte tenu de sa

structuration en différentes activités24 (manutention,

transit, logistique, entreposage, stockage, agence de voyage, courrier express,

consignation). Soulignons que même si c'est une spécificité

de l'entreprise, la pratique partielle de l'ABC répond á la mise

en place normale de la méthode « l'implantation de la

comptabilité par activités se divise en trois stades :

24 Activité : c'est ce que l'entreprise fait

d'après Lorino

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

l'analyse des activités, l'analyse des inducteurs

de coûts et la comptabilité par activités. L'analyse des

activités est essentielle à la réalisation des deux stades

subséquents de la comptabilité par activités. Il faut

évidemment connaître les activités pour pouvoir leur

attribuer des coûts ». Cette organisation de l'entreprise

constitue la première étape de la mise en place de l'ABC. En

effet, tel que l'a souligné [J.A.Brimson, 1991]

cité par [M. Gosselin, 2000]25

« L'analyse des activités est la première étape dans

le processus de mise en oeuvre de la comptabilité par activités

».

« Dans le cadre de la mise en oeuvre d'un

système de comptabilité par activités, l'analyse des

activités est nécessaire afin de repérer les

activités du processus de fabrication des produits ou de prestation des

services. Au cours de cette analyse, l'organisation peut identifier des

activités qui ne contribuent pas, de la meilleure façon, à

la création de valeur et peut décider de les modifier ou de les

éliminer. L'analyse des activités insiste surtout sur les

activités elles- mêmes et non sur leurs coûts »

[Gosselin, 2000].

Par ailleurs, cette mise en place partielle de la CPA au sein

de l'entreprise a été mise en en évidence par plusieurs

auteurs tels que Gosselin.... D'ailleurs « Rares sont les organisations

qui peuvent se conformer au modèle canonique26 »

[M.Gosselin, P.Mevellec, 2003].

Après avoir présenté le système

d'analyse des coûts et de détermination des résultats, nous

allons comme annoncé en introduction nous atteler à montrer

comment la CPA a contribué à la performance de la SDV.

2- Apport de la méthode ABC â la

performance de l'entreprise

SDV/Sénégal, compte tenu du secteur

d'activité (à savoir la prestation de

service) dans lequel

elle évolue pratique une comptabilité par activité

partielle

depuis plusieurs années. L'organisation de l'entreprise

selon plusieurs activités

25 Finance Contrôle Stratégie -

Volume 3, N° 4, décembre 2000, p. 37 - 56.

26 Modèle canonique = les activités

consomment les ressources et les produits consomment les activités

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

ou centre de coûts permet aux dirigeants d'avoir une

vue détaillée sur le niveau de consommation des ressources de

chaque activité donc du fonctionnement de la société.

Comme l'ont souligné les auteurs [Herterich P.A ; Marouani L. ;

Tual L, 2002]. «L'analyse de l'entreprise comme un système

structuré en activités permettrait d'identifier les niveaux de

décision où une action peut être conduite... Ainsi, la

méthode ABC/ABM et, plus particulièrement, la notion

d'activité permettrait de rapprocher les « principes » de

calcul des coûts des «principes de management ». L'abandon de

l'activité manutention suite á l'arrivée d'un concurrent

sur ce secteur prend en compte cette dimension ABM de l'utilisation partielle

de la CPA par l'entreprise. D'ailleurs, cette dimension management leur a

permis de quitter cette activité au profit d'une autre (entreposage et

stockage) jugée plus rentable compte tenu de la demande exprimée

par le marché.

Les quelques pratiques de la CPA leur permettent non

seulement de maîtriser les coûts de l'activité mais aussi de

pouvoir prendre des décisions stratégiques. Grâce à

la CPA, l'entreprise a gagné en efficience dans l'affectation de ces

ressources aux activités et en rentabilité dans l'utilisation de

ces actifs de par la combinaison avec la méthode des coûts

standards. En effet, cette combinaison de la CPA avec la méthode des

coûts standards facilite aux dirigeants l'analyse des origines de la

performance et contre performance. Ceci, á travers la structuration de

l'entreprise en activités permettant de déceler d'une part pour

chaque activité les écarts globaux favorables et

défavorables, d'autres part de cibler l'origine exacte de la provenance

de l'écart dans l'activité. Exemple, pour un écart

défavorable de l'activité manutention, cet écart pourrait

provenir d'une hausse du prix du carburant ou d'un achat d'une grue pour

remplacement.

Cette méthode permet á l'entreprise de disposer

d'une appréciation fiable (selon le sous-directeur comptable) de la

rentabilité de chaque activité du fait de la pertinence de

l'information fournie sur les coûts par la CPA. Car la constitution d'un

avantage concurrentiel passe par l'évaluation des coûts en liaison

avec

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

chacune des activités de l'entreprise

[O.Villarmois et H.Tondeur, 96-97]. Elle est aussi á la

base de la sous-traitance de certaines activités jugées non

rentables. L'activité transport dans certaines situations constitue un

exemple illustrant. Ainsi, au lieu d'acheter un véhicule, d'engager un

chauffeur et de payer tous les frais inhérents au fonctionnement de ce

véhicule (carburant, réparation...), auxquelles charges

s'ajouteraient les frais d'embouteillages ; la CPA permet à l'entreprise

de sous-traiter cette activité en payant un transporteur qui supportera

tous ces coûts. Ce qui est confirmé par les promoteurs de la

méthode qui considèrent que l'ABC permet dans sa dimension ABM

des « arbitrages entre faire et faire-faire » [Herterich P.A

; Marouani L. ; Tual L, 2002].

Outre cet aspect, l'ABC au regard de la littérature

constituerait un outil pour la sélection des produits et segments de

clientèles les plus rentables... D'ailleurs, c'est ce que l'on retrouve

á la SDV où il n'y a pas certes un lien direct avec la

satisfaction de la clientèle tel que souligné dans la

littérature. Cependant, l'ABC partiel assure á l'entreprise une

segmentation fine de la clientèle selon les activités et surtout

la mesure de la rentabilité de chaque client.

SDV n'utilise pas de ratios pour apprécier leur

performance de manière globale. Par contre, puisqu'elle est

spécialisée dans les prestations de services, elle accorde une

importance capitale aux délais clients (vitesse d'encaissement) et

fournisseurs.

Concernant la gestion du personnel, le découpage de

l'entreprise en activités, aide á responsabiliser les

travailleurs selon la branche dans laquelle ils sont. Ainsi, pour chaque

activité, les responsables concernés sont évalués

mensuellement par rapport aux résultats de leurs activités. Cette

évaluation tient compte des objectifs fixés aussi bien du niveau

d'activités précédente mais aussi de l'analyse du

marché en fonction du jeu concurrentiel et des attentes des clients.

Sous ce rapport l'ABC pratiqué par l'entreprise prend en compte la

dimension coûts cibles. En effet, d'après [O.Villarmois et

H.Tondeur, 1997],

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

la CPA ne peut être mise en oeuvre que dans le contexte

d'une évaluation des coûts au travers des coûts cibles.

Cette responsabilisation du personnel, en permettant la prise en compte des

remarques, suggestions et prise de position de ces derniers, favorise un

management participatif. C'est que chaque membre de l'organisation participe

á la réalisation des objectifs de l'entreprise. En effet, pour

l'école du « management participatif » le terme participatif

ne renvoie pas à l'autogestion ou au consensus, mais vise simplement

à signifier que chacun participe à la production des

résultats de l'unité et de l'entreprise.

Globalement, l'utilisation de la CPA a permis

d'améliorer la performance financière de l'entreprise

d'après le sous-directeur comptable. Cette amélioration est plus

portée par une meilleure :

- maîtrise des coûts,

- utilisation des actifs de l'entreprise

Et une plus grande implication du personnel dans la gestion de

l'entreprise.

Il Système d" analyse des coûts et

performance : cas de deux entreprises

(Hôtel et BTP)

Cette partie regroupe, l'analyse des résultats de deux

entreprises séparément. Nous commencerons comme pour la

présentation précédente par la méthode

utilisée pour la gestion des coûts pour conclure par son impact

sur la performance de ces entreprises.

1- Le système d'analyse des

coûts

L'existence de la CPA au niveau des deux entreprises

évoluant respectivement dans le BTP27 et l'hôtellerie

que nous avons enquêtées se trouve á la première

phase de la mise en place de la méthode ABC : celle de l'analyse des

activités. Ce qui est en conformité avec les trois étapes

de mise en oeuvre de la comptabilité par activité décrit

par Gosselin.

27 Bâtiment Travaux Public

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

«...l'implantation de la comptabilité par

activités se divise en trois stades : l'analyse des activités,

l'analyse des inducteurs de coûts et la comptabilité par

activités... » [Gosselin, 2000].

Pour ce qui concerne la description des systèmes

d'analyse des coûts de ces deux entreprises, nous allons dans un premier

temps procéder á la présentation de la cartographie des

activités de chaque entreprise. Ensuite nous, aborderons les apports de

l'analyse des activités sur la performance de ces entreprises.

a) Cas de l'entreprise

hôtelière

Cette entreprise utilise la méthode du direct costing

pour l'analyse de ces coûts. Cependant, l'entretien que nous avons eu

avec le chef comptable nous a permis de détecter quelques pratiques de

la CPA. Ces pratiques on les retrouve au niveau de la structuration de

l'entreprise en différentes activités mais aussi au sein du

logiciel (hotix) qu'ils utilisent.

En effet, la société est structurée en

deux activités principales (hébergement et restauration) et une

activité annexe (piscine, jeux...). Sa structuration en activité

lui permet la conversion de certaines charges indirectes en directes. Ceci est

d'ailleurs confirmé par les propos de [Christian CAOUDAL, 2002]

: avec la C.P.A «... les coûts indirects et directs

n'existent quasiment plus car toutes les charges de l'entreprise sont

affectées directement à des activités ...» et de ceux

de [HERTERICH Pierre Alexandre ; MAROUANI Laetitia et TUAL Lucie, 2002]

« ...avec la méthode ABC, beaucoup de charges

considérées comme indirectes par rapport aux produits deviennent

directes par rapport aux activités ...»

Cependant, dans le cadre de cette entreprise

hôtelière, l'essentielle des charges indirectes sont

centralisées dans un centre coûts appelé « Energie

». Ce dernier regroupe l'ensemble des frais généraux (eau,

électricité, entretien...). Ces frais ne font pas l'objet d'une

affectation rigoureuse (via inducteurs) vers les activités principales

créatrices de valeur. Ce qui est d'ailleurs logique et

compréhensible

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

puisque l'entreprise n'a pas encore franchi la deuxième

étape de la mise en place de la C.P.A : celle de l'analyse des

inducteurs.

b) Cas de l'entreprise de BTP

Cette entreprise utilise la méthode des coûts

standards pour analyser ces résultats. A partir d'un budget

prévisionnel très détaillé et très

précis, l'entreprise a des informations pour chaque activité et

tâche sur les ressources qui seront consommées le tout

répertorié dans un devis. Par ailleurs, comme pour la

première, c'est lors de l'enquête qualitative que nous avons

retrouvé les pratiques partielles du système ABC par la

société. Ces pratiques, on les retrouve surtout au niveau de

leurs fiches de chantier ou devis (voir annexe n°...). Sur ces fiches,

l'entreprise mentionne d'abord l'ensemble des processus d'exécution du

chantier (terrassement,...). A l'intérieur de ces processus, figure la

totalité des activités composées de tâches

élémentaires. Dés cet instant, certaines charges qui

étaient indirectes deviennent directes par rapport aux activités

et tâches. C'est ainsi que les ressources dans leur grandes

majorités sont affectées directement aux activités

concernées. Ce travail est facilité par le logiciel qu'ils

utilisent á savoir le MS PROJET.

Cependant, les frais généraux

(d'administration, eau, électricité, téléphone...)

sont évalués et facturés aux clients. C'est á dire

qu'ils sont inclus dans le coût du chantier. Ils utilisent des

clés de répartition pour affecter certaines charges communes

telles que la rémunération d'un ingénieur présent

sur plusieurs chantiers. Le coût salarial de ce dernier est

réparti selon le nombre d'heures passés sur chaque chantier.

C'est le même cas pour les gros engins employés sur plusieurs

chantiers. En effet, les frais afférent á ces derniers

(entretien, réparation,...) sont affectés aux différents

chantiers á l'aide de clés déterminées par les

techniciens de BTP.

Dans ces entreprises contrairement á d'autres, ce sont

les techniciens qui déterminent les clés de répartition

pour les mettre á la disposition du contrôleur

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

de gestion. C'est pourquoi ce sont les capteurs ou pointeurs

qui imputent chaque ressources consommées á un poste et font

remonter ces informations aux comptables affectés sur les

différents chantiers. Ces derniers se chargent de les transférer

aux contrôleurs de gestion. C'est d'ailleurs, ces caractéristiques

qui font la spécificité des entreprises de BTP. Puisque le

travail du contrôleur de gestion dépend fortement des techniciens

ingénieurs. D'ailleurs, il est logé dans le département

d'exploitation de l'entreprise dirigé par un ingénieur.

2- les Apports de la Comptabilité par

Activité â la performance de ces entreprises

a) Cas de l'entreprise

hôtelière

Au-delà de ce que procure la CPA du simple fait que

l'entreprise s'arrête á la première étape de sa mise

en oeuvre telle que décrit au niveau de SDV, la méthode ABC

facilite l'analyse des performances de chaque activité

(hébergement, restauration et activités annexes telle que

blanchissage, transport, piscine, boutique...) par rapport á un ratio :

marge opérationnelle globale (M.O.G). La structuration en

activité, permet d'apprécier la contribution de chaque

activité principale á l'atteinte de cette M.O.G.

Exemple dans la restauration nous avons pour la nourriture un

ratio28 de 37% et 25% pour la boisson. Ces ratios constituent des

indicateurs de performance.

« ...la décomposition en activités

élémentaires du fonctionnement de l'entreprise facilite le suivi

des processus. Elle permet d'intervenir, si besoin est, sur les délais.

Elle apporte, à une démarche «qualité », la

capacité de mesurer les dysfonctionnements. Elle facilite les

interventions que réclament flexibilité et

réactivité... » [Richard Milkoff,

1996].

La détermination de cette M.O.G se fait á partir

d'une étude de marché. Ce ratio

étant le rapport entre

la marge (chiffre d'affaires - charges directes de l'activité)

et le

chiffre d'affaires. Le calcul de ce ratio est facilité par la CPA

grâce á la

28 Ces ratios peuvent évoluer d'un hôtel

á un autre même si d'après notre enquête, ils

tournent autour de 35% á 40% pour la nourriture et 25% pour la

boisson

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

conversion de certaines charges indirectes en directes mais

aussi de l'affectation précise de la consommation de ressources de

chaque activité donc d'éviter les effets de subventionnements

entre activité.

b) Cas de l'entreprise de BTP

L'apport de la CPA dans cette entreprise se trouve á

plusieurs niveaux.

D'abord, l'utilisation partielle de la comptabilité

par activité au sein de cette société permet le respect

des normes prévues en termes de consommation de ressources

(coûts), de respect des délais de livraison des chantiers et de la

qualité travaux. Ceci est surtout rendu possible grâce á la

combinaison de l'ABC avec le coût standard á travers l'analyse

très détaillée des foisonnements ou écarts sur

chaque tâche et activité.

· Concernant la maîtrise des coûts, cette

dernière contribue á mieux économiser la consommation de

ressources pour chaque tâche á partir de l'affectation très

fine des charges enclenchées par les différentes activités

élémentaires donc d'être efficient. Aussi, d'après

le contrôleur de gestion « le système d'analyse (ABC) des

coûts participe á la redéfinition et á

l'actualisation permanente des prix (étude des prix) facturés aux

clients afin d'être compétitif sur le marché ».

L'efficience et la compétitivité que leur procure le

système á travers l'ABC, améliore les parts de

marché et la valeur de l'entreprise á partir des appels d'offres

qu'elle gagne. Car la meilleure manière d'élargir ses marges dans

le BTP, c'est la maîtrise des coûts. Par ce que les appels d'offres

se gagnent ou se perdent á quelques différences prés sur

les coûts ou prix proposés par les différents acteurs.

· Pour ce qui est du respect des délais

d'exécution, il constitue un processus dans la gestion ou maîtrise

des coûts. En effet, les tâches et les activités

étant callées prévues (dictionnaire des tâches), le

non respect de leurs durées d'exécution implique ce que l'on

appelle les avenants (tâches supplémentaires) donc des coûts

supplémentaires. L'apport essentiel de la

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

CPA á ce niveau est de fournir une vue très

détaillée sur les ressources qui seront consommées par

chaque activité ou tâche élémentaire et leurs

durées d'exécution.

· S'agissant de la qualité des travaux, l'ABC

leur facilite la détection des anomalies dans l'exécution des

différentes tâches et activités.

Exemple donné par le contrôleur de gestion :

Pour l'activité sous-sol (voir document n°9 en

annexes), la CPA permet de savoir si c'est la tâche remblais en sable,

d'apport de dune, fouilles en grande masse par excavation ou encore

béton pour poutres et ses sous tâches (Coffrage pour dito et

Armature pour dito) qui ne répondent pas aux normes de qualité

définies par le bureau de contrôle engagé par le client. En

cas de non satisfaction du client par rapport au travail fait, ce dernier peut

réclamer un travail de qualité impliquant pour l'entreprise des

coûts supplémentaires. Ce qui peut avoir des conséquences

sur la rentabilité de l'entreprise par rapport á cette

tâche ou activité bien précise d'abord mais aussi sur le

chantier dans son ensemble. Car dans le BTP et d'après le

contrôleur de gestion les activités sont les produits de

l'entreprise. Ce qui fait que le coût global du chantier est égale

á la somme des tâches qui correspondent au coût d'une

activité et ensuite la somme des coûts de chaque activité

qui représente celui du chantier.

|

n n

CA=E CTi CGC = E CAi

i = 1 i = 1

|

CA = Coût d'une activité ; CTi = Coût d'une

tâche élémentaire ; CGC = Coût global d'un

chantier

Pour ce qui concerne le management (ABM), on le retrouve

surtout au niveau de

la sous-traitance de certaines tâches. Dans ce

cas, l'entreprise paye un forfait au

sous-traitant en lui livrant par contre

ses matériels et matériaux. Ce qui fait que

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

la sous-traitance concerne plus la main d'oeuvre. En atteste cet

exemple du contrôleur de gestion :

Exemple le cas de la peinture des bâtiments :

l'entreprise les sous-traite á des entreprises mieux calées en la

matière. Car si elle le fait, elle va devoir recruter du personnel

(salaire, ipres29s, ipm30, fiscalité) ce qui

risque de rendre cette tâche coûteuse et non rentable. Cette

décision de sous-traitance est rendu possible á partir des

informations que leur procure l'analyse des activités en leur

fournissant le détail sur le coût de chaque tâche.

Cette sous-traitance peut être due á plusieurs

causes : á savoir un manque de compétences humaines ou

matériel (exemple construction tunnel soumbédioune)31

ou encore á la faiblesse du montant du marché.

Globalement, la performance de cette entreprise s'explique

essentiellement par son système d'analyse des coûts très

performant. Ce système repose particulièrement sur la

fiabilité, le détail, la vision globale que procure la

méthode ABC concernant les différentes activités et

tâches des chantiers. Et pourtant, l'entreprise n'est qu'a la

première phase de son utilisation : celle de la structuration en

activité. D'où la légitimité de cette question de

Gosselin : «... même inachevé, le modèle ABC n'est-il

pas un succès ? ».

Au vue de ce que nous avons retrouvé au sein des ces

trois entreprises se trouvant á la même étape de

l'utilisation de l'ABC, la réponse á cette question ne peut

être qu'affirmative.

Néanmoins, le secteur d'activité influence les

apports de la CPA sur les performances des différentes entreprises

étudiées. Exemple, nous avons remarqué que les apports de

la méthode ABC dans sa dimension analyse des activités sont

beaucoup plus visibles dans l'entreprise de BTP par rapport aux deux

entreprises de logistique et d'hôtellerie.

29 Institution de Prévoyance Retraite du

Sénégal

30 Institution de prévoyance Maladie

31 Travaux corniche Dakar, ANOCI

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

3- Validation des propositions de recherche

Tous ces détails concernant aussi bien le

système d'analyse des coûts et leur apport á la performance

des trois entreprises (SDV, hôtellerie et BTP) valident certaines de nos

propositions. Ainsi, pour ces trois entreprises, la méthode ABC leur

permet surtout une meilleure maîtrise des coûts. Ce qui confirme

notre proposition (P1). En outre, on retrouve dans deux de ces

entreprises (SDV et BTP), qu'à travers le système d'analyse des

coûts une plus grande implication du personnel d'ou la validation de

notre proposition (P4). Par ailleurs, pour ce qui concerne

notre proposition relative á la satisfaction de la clientèle

(P2), nous pouvons dire qu'elle est dans une moindre mesure

validée. Même si les responsables de la comptabilité de

gestion dans ces entreprises n'y voient pas de lien direct.

La seule proposition qui n'est pas validée dans ces

entreprises est celle relative á l'innovation (P3).

SECTION II : Analyse et interprétation des

résultats : cas de la

SONATEL Mobile SA

La Sonatel SA étant la seule entreprise où il

était possible de recueillir de maximum d'informations parmi celles

ayant complètement mises en place la méthode ABC/ABM. On ne

pouvait donc pas regrouper sa présentation avec celles des autres

entreprises qui ne sont qu'à la première phase.

I Système d" analyse des coûts et

performance

La Sonatel SA est l'opérateur historique des

télécommunications au Sénégal, crée le 23

juillet 1985 par la fusion de l'office des postes et

télécommunications et de Télé

Sénégal. La Sonatel est devenue une société anonyme

en 1997 en s'alliant á un partenaire stratégique France

Télécom qui possède 42,33% de son capital.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Aujourd'hui elle est leader dans son domaine avec 70% de parts

de marché dû en partie á sa filiale la Sonatel Mobile SA

détenue á 100% par la Sonate SA. Créée en 1999, la

Sonatel Mobile SA assure l'exploitation du réseau mobile de la Sonatel.

C'est d'ailleurs cette filiale de la Sonatel SA qui est l'objet de notre

étude.

1- Le système d'analyse des

coûts

Le système de comptabilisation des coûts de la

SONATEL mobile S.A. a été développé durant les

années 2000-2001 pour répondre d'une part aux obligations

réglementaires telles que régit par la loi n° 2006-02

modifiant la loi n° 2001-15 du 27 décembre 2001 portant code des

Télécommunications32. Au terme de cette loi, les

opérateurs doivent se conformer aux dispositions de l'article 4 du dit

code. Ce dernier stipule que les exploitants de réseaux doivent tenir

une comptabilité analytique qui reflète « de manière

régulière et sincère les coûts, produits et

résultats de chaque réseau exploité ou de chaque service

offert». D'autre part, c'est dans un souci de management des coûts

(de maîtrise des coûts) que ce système á

été adopté.

Présentation générale du

système d'analyse des coûts de

l'entreprise

L'entreprise utilise un système hybride pour l'analyse

de ces coûts. Ce modèle est composé de deux méthodes

: coûts complets et comptabilité par activités (ABC).

Ainsi, La Sonatel mobile SA s'appuie pour l'essentiel sur le système

d'information existant de l'entreprise, utilisé pour sa propre

gestion.

Ses principales sources d'information du système de

comptabilisation des coûts sont d'une part la base d'analyse comptable

(b.a.c) et d'autre part, les différents systèmes d'information

des directions fonctionnelles.

L'enregistrement des événements comptables

á la sonatel mobile SA est réalisé

selon plusieurs axes

(qui correspondent à des critères indépendants),

notamment

32 Loi instaurant l'ARTP (Agence de Régulation

des Télécommunications et des Postes)

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

l'axe de comptabilité générale et l'axe

de comptabilité analytique ou b.a.c qui est composé de la

méthode des coûts complets et celle de l'ABC. Chacun de ces axes

est représenté par une méthode. Parmi ces axes, certains

sont plus utilisés par le système de calcul des coûts :

- l'axe « Entités de gestion33 »,

reflétant l'organisation de la sonatel mobile SA, où le code

désigne le responsable opérationnel de la dépense (ou de

la recette). C'est á ce niveau qu'intervient la méthode des

coûts complets qui fournit les unités d'oeuvre (trafic en minutes,

des temps passés, des m2) nécessaires au déversement des

charges sur le réseau et les produits. Ces dernières sont issues

des systèmes d'information des directions fonctionnelles ou des

directions spécifiques d'études et correspondent à des

informations techniques ou à des données statistiques,

- l'axe « Comptes de comptabilité »,

où la nature de la dépense ou de la recette est

précisée par un code du plan de comptabilité. Ici,

l'entreprise utilise la comptabilité générale pour

enregistrer les produits ou charges en amont du système d'analyse.

- l'axe « Processus / activités / réseaux

», où on enregistre l'activité avec un code « PRAX

34», détaillé ci-après.

A ce niveau, la Sonatel mobile SA utilise la

comptabilité par activités pour affecter les ressources aux

activités puis les activités aux produits. Pour arriver á

effectuer cette répartition, elle a mis en place un modèle qui

est composé de deux principales étapes dans le traitement des

donnés et de la modélisation. Dans une première partie,

l'entreprise procède á «l'identification des coûts de

toutes les activités élémentaires», et dans une

deuxième partie, á la «répartitions successives en

fonction des usages mesurés jusqu'aux produits finaux». Car il faut

le rappeler les activités sont regroupées en processus

intermédiaires, qui se regroupent eux-mêmes en processus et que

les caractères d'un code PRAX

33 Les entités de gestion, en général des

unités opérationnelles (agences, unités réseau,

etc.) mais aussi des services nationaux, se regroupent en unités

d'affaires et divisions, et peuvent être décomposées en

centres de responsabilité.

34 Chaque code PRAX correspond à une

activité

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

identifient le processus, l'activité,

éventuellement le segment de réseau et le type

d'équipement. Cette répartition des coûts vers les produits

finaux se fait en deux phases.

Dans la première, il s'agira de regrouper d'abord les

différentes charges non patrimoniales de la base par

décideur35, par code de comptabilité analytique (Prax)

et par nature de charge. Et ensuite, on regroupe les données comptables

patrimoniales (dotations aux amortissements ; patrimoine net, brut ; ...) par

catégorie d'article immobilisé, et par décideur. On

obtient la répartition des activités élémentaires

de départ du modèle36). Pour terminer cette phase, on

procède á l'affectation des activités

élémentaires vers des activités homogènes

représentatives de l'organisation et de l'activité de la sonatel

mobile SA, appelées « précurseurs ».

Pour ce qui est de la deuxième phase appelée

modélisation des coûts, la répartition ou

déversement des activités sur les produits se fait en trois

cascades successives : support, commercial et réseau. C'est le coeur du

modèle, conçu pour mettre en oeuvre les principes de

causalité et de non-discrimination.

Dans la cascade « support » (1),

on affecte les coûts de support (informatique, frais de siège,

formation, fonction support aux opérationnels, R&D...) aux

activités commerciales, aux éléments de réseau ou

aux produits lorsque ceux-ci sont à l'origine exclusive

de certains coûts supports.

> Dans la cascade «commercial »

(2), on affecte les coûts commerciaux (y compris service

après vente, raccordements, ...) aux produits.

> Dans la cascade «réseau »

(3), on affecte les coûts de réseau aux produits.

Lors de ces trois cascades, on met en oeuvre une logique d'affectation des

coûts en couches successives. Ce processus est particulièrement

développé dans la

35 Un « décideur » est un regroupement

d'entités de gestion, fait de telle sorte que chaque entité de

gestion corresponde à un décideur et un seul (le cas le plus

classique est le regroupement des entités de même type mais ayant

des compétences territoriales différentes).

36 Les activités de départ du modèle sont

donc définies par regroupement d'éléments comptables et

sont ainsi la première nomenclature, propre au système

présenté ici, décrivant les charges (ou le patrimoine dans

le point suivant).

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

cascade «réseau » où il faut un nombre

significatif de couches pour refléter correctement le fonctionnement

complexe d'un réseau de télécommunications.

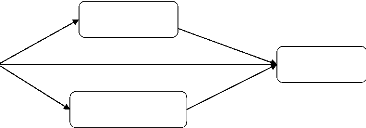

Activités

réseaux

1

2

Produits

3

Activités de

supports

Activités

commerciales

1

Figure n°4 : schéma de répartition

des coûts de la sonatel sa.

La finesse d'analyse de la comptabilité analytique

(C.P.A) est utilisée au maximum afin de procéder à

l'affectation la plus directe possible des charges sur les produits.

Après cette présentation globale du

système, nous allons aborder l'affectation des coûts par la

Sonatel mobile SA grâce á la comptabilité par

activité (CPA ou ABC). Cette affectation est facilitée par une

structuration claire de l'entreprise en trois grandes activités

(support, réseaux, commercial) ce qui correspond á la

première étape du modèle canonique á savoir la

cartographie des activités.

2- Répartition des charges aux

produits

Ici, nous allons procéder au déversement des

coûts des activités aux produits selon la figure n°4

ci-dessus.

Ce déversement se fait selon deux types de clés

: exogènes issues d'études ou informations externes et

endogènes à partir des données du modèle charges

exploitation, patrimoine, investissement, ...

a) Activités Supports

La modélisation du coût des activités de

support se fonde sur une décomposition

de ces activités en

couches, par type de coûts. La ventilation des charges de

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE

ABC/ABM) A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE

ENTREPRISES

l'activité support se fait par déversement de

ces dernières sur des couches, chacune correspondant á une nature

de coûts support. Les coûts de chaque couche se déversent

soit sur d'autres supports, soit sur des éléments des couches en

aval. Exemple de ventilation des coûts de support :

> Cas des dépenses de formation du

personnel

La répartition des coûts est effectuée,

tous décideurs confondus, selon une clef d'allocation exogène

fondée sur le nombre d'heures facturées par type de formation.

Ces coûts sont ensuite ventilés au prorata d'une clef

endogène en fonction des charges de personnel pour les formations

à caractère commercial ou de réseau.

> Cas des supports compta-finance et ressources

humaines L'analyse est conduite décideur par décideur

pour affiner la ventilation des coûts de support sur les seules

activités du décideur. Ces charges sont ventilées :

- au prorata des charges de personnel directes pour le support

"Ressources humaines"

- au prorata des charges de matériel et des charges

externes directes pour le support "finances-comptabilité"

- au prorata des charges directes (toute nature) pour le support

général.

b) Activités réseaux

Le réseau est constitué d'un certain nombre

d'équipements qui ont des coûts propres, identifiés au

départ de la cascade réseau, et qui sont à la base de la

modélisation. Au départ de la cascade « réseau

», chaque élément de réseau est chargé des

coûts de patrimoine et d'exploitation qui lui sont affectés

directement, ainsi que de charges indirectes. Exemple l'élément

de réseau « BPN37 de transmission du réseau

longue distance » est chargé directement des coûts de

multiplexage de ces BPN et indirectement d'une part des bâtiments,

véhicules, ...

37 BPN : bloc primaire numérique : conduit à 2

Mbit/s.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Les charges de chaque élément de réseau

se déversent sur les éléments d'une couche

supérieure en fonction de leur utilisation par ceux-ci. Pour chaque

déversement d'une activité d'une couche sur une couche

supérieure, un coefficient indiquant l'usage38 par

l'élément de la couche supérieure, de

l'élément de la couche inférieure est calculé

à partir des données issues du système d'information.

Exemple d'affectation des coûts de l'activité réseau.

> Cas des câbles

Les coûts de câbles, y compris leur part de

coûts de génie civil, sont répartis sur les paires cuivre

et fibres optiques les composant, par type de câble et par zone (boucle

locale, transmission par sous-réseaux, réseaux

câblés), en fonction du nombre de paires cuivre ou du nombre de

fibres.

C'est à ce niveau de finesse que sont identifiés

les coûts des câbles, des fibres et des conduits de

transmission.

c) L'autoconsommation39

A l'issue des étapes précédentes, le

coût de chaque produit final comprend des coûts commerciaux qui

sont encourus si le produit est vendu et ne sont pas encourus lorsqu'il est

auto-consommé, par exemple le recouvrement, les impayés, la

publicité. Ces coûts sont affectés directement aux produits

« clients ». Le modèle définit, pour chaque produit, un

produit « fournisseur » et un produit « client ». Les

étapes précédentes du modèle ont permis de charger

le produit fournisseur. La partie non auto-consommée d'un produit est

affectée directement au produit client.

Après cette présentation complète du

système d'analyse des coûts des entreprises de notre étude,

nous allons dans la seconde section de ce dernier chapitre montrer comment la

comptabilité par activités a contribué á la

performance des entreprises qui l'utilisent soit complètement ou

partiellement.

38 L'«usage» signifie combien

d'unités d'oeuvre de la couche inférieure sont consommées

par une unité d'oeuvre de la couche supérieure

39 L'autoconsommation concerne la consommation des

produits finaux de l'entreprise par elle même.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

3- Contribution de la méthode ABC/ABM â la

performance

La contribution de la CPA á la performance au niveau de

la Sonatel Mobile SA se fait á deux niveaux : une dimension ABC qui leur

permet d'avoir une visibilité fiable sur leurs coûts

(maîtrise des coûts) et une dimension ABM leur permettant la prise

de décisions stratégiques pour optimiser la création de

valeur.

a) Dimension ABC

« L'ABC s'illustre en premier lieu comme un outil de

mesure, mais les apports de la méthode ABC ne semblent pas se limiter

à ce niveau. En effet, au delà du calcul des coûts, elle

offrirait certaines possibilités ayant trait au pilotage de l'entreprise

car ayant un impact au niveau de l'approche même de l'entreprise et de

son pilotage (diagnostics, stratégies, management...) »

[HERTERICH Pierre Alexandre ; MAROUANI Laetitia et TUAL Lucie,

2002].

D'abord, nous allons montrer l'apport de la CPA á la

maîtrise des coûts de l'entreprise. A ce niveau le fait que la

Sonatel Mobile SA40 soit structurer en activités

(réseaux, commerciales et support) leur permet d'une part d'affecter de

manière rigoureuse les ressources vers ces dernières (voir

système analyse coûts). D'autre part de dégager deux ratios

á savoir le chiffre d'affaires et les charges par activités. La

détermination de ces deux ratios leur facilite le calcul du

résultat d'exploitation pour chaque activité de la façon

la plus détaillée possible. En effet, la CPA mets á leur

disposition pour chaque activité élémentaire sa

consommation de charges et sa contribution aux chiffre d'affaires des

précurseurs. En disposant de ces informations, l'entreprise parvient

á calculer mensuellement les performances et contre performances

éventuelle pour chaque activité élémentaire.

Puisque les résultats de ces activités élémentaires