2.5. La duration d'un portefeuille obligataire

Un portefeuille est composé de titres, et étant

donné que chaque titre a une duration, il en existe forcément une

duration pour une masse de titres. Celle-ci est égale à la

moyenne pondérée des durations des titres individuels qui

composent le portefeuille. Les poids pris en considération sont les

valeurs présentes des titres (valeur totale + intérêts

courus) rapportées à la valeur globale de l'ensemble des

titres.

Supposons un portefeuille P, composé de

k titres ayant chacun une valeur de marché Vi,

la valeur du portefeuille est : k

Vp = ? Vi

i =1

2.5.1. Calcul de la duration (D) d'un

portefeuille

k

La proportion des titres dans le portefeuille est

de : wi = V i / Vp tel que : ?

wi = 1.

i = 1

Hypothèse : En

considérant que la courbe des taux est plate, donc que les taux

d'intérêt

évoluent en constance pendant toute la

période de placement, et soit dr la variation

de

taux d'intérêt. La variation de la valeur du

portefeuille sera donc de :

k k

dVp ? dVi

k?4

dVi/Vi

:

dVp = ? dVi. Ce

qui nous donnera = ... (3)

Vp Vp Vp/Vi

i=1 i =1 i =1

La variation relative des titres :

En reprenant la formule (2)

représentant l 'Elasticité

dv +r

en fonction de la duration, on aura : i = --

Di .d

Vi (1(l+r))

La variation relative de la valeur du portefeuille :

s'obtient en remplaçant cette dernière formule

dans l'expression (3), soit :

d(1+r)

dVp

Vp

= (-13L( 1+r )K

i =1 Vp/Vi

k

= E - wi . Di. [d (1+r)/

(1+r)]

i =1

Rappelons aussi que l 'Elasticité est la variation

du prix par rapport à la variation du

taux d'actualisation (1+ r), ce qui nous donne la Duration

D du portefeuille (au signe

k

près) qui s'exprime comme suit : D

= - dVP/VP= ? wi. Di qui

représente

d(1+r)/(1+r) i = 1

effectivement la moyenne pondérée des durations

de titres qui composent le portefeuille. 2.5.2. La

sensibilité (S) d'un portefeuille :

1

Sachant que la sensibilité peut s'écrire en

fonction de la duration soit : S = - .

D.

(1+r)

En remplaçant cette formule dans l'expression de la

duration d'un portefeuille, nous

aurons : - S. (1+r) = - ? wi . Si .

(1+r).

D'où :

S = ? wi .

Si

i

En effet, cette formule montre que les caractéristiques

de la duration peuvent aussi s'appliquer à la sensibilité du

portefeuille qui est donc égale à la moyenne

pondérée des sensibilités des différents titres

composant le portefeuille.

3. La convexité : (bond

convexity)

Pour une variation importante de taux d'intérêt,

la sensibilité fournit une variation des prix des obligations non

suffisamment précise ; en effet, la réalité du

marché nous laisse dire que la sensibilité,

représentée par une fonction de dérivée

première, ne donnera une bonne approximation des prix que pour des

variations infinitésimales des taux d'intérêt. Donc, le

recours à une méthode précise impose l'application d'un

terme de second ordre, négligeable pour des petites variations de taux

d'intérêt. Cet élément suppose que la relation qui

lie le prix et le taux de rendement d'une obligation n'est pas linéaire

mais plutôt convexe ; d'où le concept de

`convexité`.

3.1. Définition de la convexité

La convexité est la dérivée seconde du

cours d'une obligation par rapport au taux d'intérêt. Elle mesure

la variation relative de la sensibilité d'une obligation pour la petite

fluctuation des taux d'intérêt. Par ailleurs, la convexité

exprime la rapidité de l'appréciation et la lenteur de la

dépréciation du cours de l'obligation si les taux baissent ou

montent respectivement.

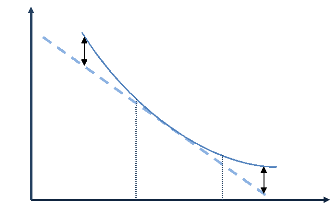

La mesure approximative par la sensibilité fournit une

valeur différente du prix exact de l'obligation, en fait c'est un

prix `approximatif'. Sur le graphique ci-dessous, on

peut lire l'écart obtenu entre le prix calculé et le prix exact

de l'obligation :

r

r1

ro

Po

P1

P(r)

Graphique n° 2 : Illustration de l'écart

entre le prix calculé et le prix exact

En utilisant le théorème de développement de

Taylor1, on peut approcher la variation du prix

d'une obligation en fonction de son taux actuariel (r) :

P(r) '' P(r0) + P'(r0).(r-r0)

+

P(2) (r) j (r-r0)2 +

E

2 I)(r)

Avec : P (r) : le prix de l'obligation

P' (r) = dP(r)

dr , variation du prix par rapport au

taux d'intérêt

;P(2) (r) =

d2 P dr(r)

,

dérivée seconde prix de l'obligation.

2)

Sachant aussi que : dP(r)

e=, P'(r0) dr + P2( I)(r())

dr2

dP(r)

(r)

I)/ (r)

eS.I

IS.I

d + P(2) (r) d

2

I)(r) r 2 I)(r) r

On peut écrire:

P(2) (r) 2

dP(r) - S dr + dr

P) 2 I)(r)

Or, la convexité (C) est définie comme le moment de

second ordre de la variation des

prix par rapport au taux d'intérêt : C

=

P(r)

P(2) (r)

dP(r) = - S dr +

P(r)

Ce qui nous amène à :

C

2

dr2

Ou encore en appliquant la définition à la valeur

actualisée, on aura ainsi :

1

Convexité = In (ti (1+ti) Fi)

P

.(1+

r

)

2

i

=

1(1+

r

)ti

Cette formule permet de déduire que plus la

convexité est grande, le prix diminue lentement pour une hausse de taux

et que si les taux baissent le prix du titre subit une augmentation

sensible.

Les propriétés de la duration sont applicables

à la convexité, celle-ci est d'autant plus grande que la

maturité de l'obligation est longue et le coupon faible. Cependant, et

comme nous le montre le graphique 2, la convexité

fournit une meilleure approximation du cours de l'obligation pour les

variations de taux d'intérêt limitées, et cette

précision sera d'autant plus importante si on considérait les

autres termes du développement de Taylor.

3.2. Convexité d'un portefeuille

La convexité Cp du

portefeuille obligataire est définie comme la moyenne

pondérée des convexités Ci des

k titres qui le composent. Elle a pour

formule1 :

k

Cp = E wi x

Ci

i=1

Où : wi désigne le poids

de la valeur de (Vi) marché de l'obligation i

rapporté à la valeur du portefeuille

P.

4. Les limites des outils d'analyse

actuariels

> Taux de rendement et réinvestissement des

coupons

La formule du taux de rendement actuariel suppose que les

coupons sont réinvestis au même taux, chose qui est peu

évidente sur un marché. En effet, cette hypothèse ne prend

pas en compte les fluctuations régulières des taux.

1 La démarche de construction

de la formule a été illustrée précédemment

dans la page 43.

> La duration est un instrument de mesure performant pour

les obligations à taux fixe et remboursables in fine.

Cependant, cet outil est insuffisant pour les autres types de titres ;

> Les outils actuariels supposent généralement

que la courbe des taux est plate et ne tiennent pas compte des mouvements de

cette courbe ;

> La duration ne peut être utilisée comme

outil performant pour la mesure de la sensibilité d'une obligation au

taux d'intérêt, que dans le cas d'une variation importante de taux

d'intérêt, à défaut c'est la convexité qui

est prise en compte.

Nous avons passé en revue les outils permettant

à un gestionnaire d'avoir une simple idée sur la valeur actuelle

de ses titres et d'en projeter les perspectives de gain ou de perte. Ces outils

sont très simples à développer, mais contiennent beaucoup

de lacunes, chose qui n'empêche guère les analystes à les

utiliser tant leur importance les a rendus indispensables dans toute

évaluation obligataire.

En effet, l'évaluation des obligations et d'un

portefeuille d'obligations reposent beaucoup sur ces outils, cette analyse fera

l'objet de développement dans la prochaine section.

Par ailleurs, nous avons vu que l'inconvénient

majeur des outils actuariels est le principe de constance du taux de rendement

actuariel dans le temps, nous ne pouvons donc pas avancer sans pallier à

cette limite à travers l'analyse de la courbe des taux

d'intérêt, qui fera également l'objet de la deuxième

section de ce chapitre.

|