|

DEDICACE

Nous dédions ce travail de mémoire à

tous ceux qui se sont approchés de nous pour sa réalisation.

Que notre chère épouse ainsi que les fruits de

nos entrailles trouvent dans cette oeuvre scientifique notre souci le plus

profond pour leur avenir.

Que le Bon Dieu trouve ici notre gratitude pour son amour

incomparable et inconditionnel.

Merci

REMERCIEMENTS

Avec ce présent travail de mémoire, fruit de

nos efforts et qui sanctionne la fin de nos études du second cycle

à l'Institut Polytechnique de Byumba, force est de témoigner

chaleureusement notre sincère gratitude à l'égard de tous

ceux qui nous ont assistés.

En premier lieu, nous disons merci à Dieu, le Tout

Puissant, notre bouclier, pour nous avoir préservé de tout mal.

C'est grâce à sa bonté que ce travail a été

réalisé.

Grand merci aussi à notre Chère épouse

MUKESHIMANA Germaine. En effet, sans sa compagnie, ce travail ne

connaîtrait pas de beau succès.

Nous remercions aussi le Gouvernement du Rwanda pour sa

politique en faveur de l'éducation par son encouragement au secteur

privé à la création non seulement des écoles tant

primaires que secondaires mais encore des instituts supérieurs et

universités.

Nos vifs remerciements d'adressent au Recteur Professeur

Docteur NYOMBAYIRE Faustin. En effet, grâce à son leadership,

l'Institut Polytechnique de Byumba a franchi un pas très important dans

son histoire vers un agrément officiel. De là, un grand merci

à tous les professeurs pour nous avoir tenu compagnie. Nous sommes

également reconnaissants à tous nos condisciples avec qui nous

avons partagé la soif d'apprendre tout au long de notre séjour

à l'Institut.

Par la suite, nous remercions Monsieur MWERINDE Joseph et

Monsieur NZABARA Pierre Célestin qui, de bon coeur, ont

accepté de diriger ce travail de recherche.

Il sied d'exprimer nos remerciements les plus sincères

à notre mère MUKAMAJORO Thérèse pour toutes les

peines qu'elle a supportées pour notre avenir et au Frère Cyrille

WIEME pour son soutien incomparable et inconditionnel à notre faveur.

Enfin, que tous ceux qui, de loin ou de près, ont

contribué d'une façon ou d'une autre, à la

réalisation de ce travail, trouvent ici notre reconnaissance.

SAFALI Evariste

SIGLES ET ABREVIATIONS

|

% : Pourcentage

$ : Dollar américain.

|

|

|

|

|

|

|

B.A.I.L. : Bureau d'Appui aux Initiatives Locales

|

|

|

|

|

B.A.I.R. : Bureau d'Appui aux Initiatives Rurales

|

|

|

|

|

B.M. : Banque Mondiale

C.A. : Conseil d'Administration

|

|

|

|

|

|

C.D.C. : Comité de Développement

Communautaire

|

|

|

|

|

C.D.F. : Community Development Fund

|

|

|

|

|

|

C.D.L.S. : Commission du District de Lutte contre le SIDA.

|

|

|

|

C.E.E. : Communauté Economique

Européenne

|

|

|

|

|

C.F.J. : Centre de Formation des Jeunes.

|

|

|

|

|

C.I.C.R. : Comite International de la Croix Rouge.

|

|

|

|

|

C.N.D.H. : Commission Nationale de Droit de l'Homme.

|

|

|

|

C.N.L.S. : Commission Nationale de Lutte contre le Sida.

|

|

|

|

C.S.R. : Caisse Sociale du Rwanda

|

|

|

|

|

|

C.T.B.: Coopération Technique Belge.

COSYLI: Conseil de Consultation des Syndicats Libres

|

|

|

|

|

|

D.C.D.P. : Decentralization and Community Development

Project

|

|

|

|

E.D.P.R.S. : Economic Development and Poverty Reduction

Strategy

|

|

|

|

Etc : Etcetera

E.U.A. :Etats-Unis d'Amérique

|

|

|

|

|

|

|

F.A.R.G. : Fonds d'Assistance aux Rescapés du

Génocide.

|

|

|

|

F.E.D. : Fond Européen de Développement.

|

|

|

|

|

FRW : Franc Rwandais

|

|

|

|

|

|

|

G.T.Z. : Coopération Allemande de

Développement

|

|

|

|

|

H.I.M.O. : Haute Intensité de Main d'oeuvre

|

|

|

|

|

I.CH.A. : Impôt sur le Chiffre d'Affaire

|

|

|

|

|

I.P.B : Institut Polytechnique de Byumba

|

|

|

|

|

I.R. : Impôt sur les Revenus

|

|

|

|

|

|

I.S.C. : Institut Supérieur de Commerce de

Kinshasa

|

|

|

|

|

J.O.: Journal Officiel

I.C.K. : Institut Catholique de Kabgayi

L.D.G.L. : Ligue des Droits de la personne dans la

Région des grands Lacs

|

|

|

|

|

|

|

M.P.G.R. : Micro Projets Générateurs des Revenus

N.T.B. : National Tender Board

|

|

|

|

|

M.T.E.F : Medium Term Expenditure Frame work

|

|

|

|

|

MINAGRI : Ministère de l'Agriculture

|

|

|

|

|

|

MINALOC : Ministère de l'Administration locale

|

|

|

|

|

MINECOFIN : Ministère des Finances et de la Planification

Economique.

|

|

|

MINIFINECO : Ministère des Finances et de

l'Economie

O.N.G. : Organisations Non Gouvernementales

|

|

|

|

|

O.N.U. : Organisation des Nations Unies

Op. Cit. : Opere Citato : article ou ouvrage

cité

O.R.P.I.E.: Office Rwandais de la Promotion des Investissements

et de l'Exportation

|

|

O.R.R. : Office Rwandais des recettes

|

|

|

|

|

|

ORINFOR : Office Rwandais d'Information

|

|

|

|

|

P.A.D.C. : Projet d'Appui au Développement

Communautaire

|

|

|

|

P.A.FO.R. : Projet d'Appui aux Forets au Rwanda

|

|

|

|

|

P.D.D. : Plan de Développement de District

|

|

|

|

|

P.D.L. H.I.M.O. : Projet de Développement Local de Haute

Intensité de Main d'Oeuvre.

|

|

P.I.P.O. : Planification des Interventions Par Objectif

|

|

|

|

|

P.M. : Personnes Morales

|

|

|

|

|

|

P.N.R.P. : Programme National de Réduction de la

pauvreté.

|

|

|

|

P.N.U.D. : Programme des Nations Unies, pour le

Développement.

P.P. : Personnes Physiques

|

|

|

|

R.A.M.A. : Rwandaise d'Assurance Maladie

|

|

|

|

|

R.I.A.M. : Rwandese Institute for Administration and

Management

|

|

|

|

R.I.TA. : Rwanda Information and Technology Agency

|

|

|

|

R.S.S.P. : Rural Sector Support Project

|

|

|

|

|

|

S.I.S. : Système National d'Information Sanitaire

|

|

|

|

|

T.P.R. : Taxe Professionnelle sur les

Rémunérations

|

|

|

|

|

T.V.A. : Taux sur la Valeur Ajoutée

|

|

|

|

|

|

U.B.P.R. : Union des Banques Populaires du Rwanda.

U.L.K. : Université Libre de Kigali.

LISTE DES TABLEAUX

Tableau n° 1 : Couverture des

dépenses du Gouvernement Rwandais par les recettes

fiscales et non fiscales de

2001 à 2006 (en milliards de FRW).......................6

Tableau n° 2 : Domaines d'interventions

du district de GICUMBI.......................................... 7

Tableau n°3 : Extrait de recettes et

dépenses de l'Etat dans les pays d'Afrique de l'Est,

1950-1965 en 106 de

$.........................................................................................20

Tableau n° 4 : Contribution des recettes

propres aux recettes ordinaires de l'Etat

dans les pays d'Afrique de l'Est, 1950-1965 en 106

de $.....................................21

Tableau n° 5 : Tableau des impôts

en vigueur au Rwanda..............................................J

Tableau n° 6 : Extrait de

l'opération financière du Rwanda (1987-1992) en 106de

FRW.........23

Tableau n° 7 : Partenaires du

Gouvernement Rwandais en 2003....................................26

Tableau n° 8 : Structure administrative

du District de Gicumbi.....................................K

Tableau n° 9 : Répartition de la

population par secteur.............................. .................L

Tableau n° 10 : Produits imposés

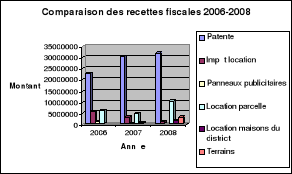

et recettes fiscales 2006 - 2008 en FRW...................38

Tableau n°11 : Services taxés

et recettes non fiscales 2006 - 2008 en FRW......................M

Tableau n° 12 : Bailleurs/ Intervenants

et leurs contributions : 2006 - 2008 en FRW.............O

Tableau n° 13 : Revenu propres du

district de Gicumbi : 2006 - 2008 en RWF..................39

Tableau n° 14 : Répartition des

enquêtés selon la perception des recettes non

fiscales.........43

Tableau n ° 15 : Liste des recettes non

fiscales perçues par les

enquêtés...........................44

Tableau n° 16 : Conscience de la

population sur le payement des recettes non fiscales..........44

Tableau n° 17 : Encaissement des recettes

non fiscales par le district...............................45

Tableau n°18 : Existence probable du

contrôle des recettes non fiscales par le district.........46

Tableau n°19 : Sensibilisation de la

population aux recettes non fiscales..........................46

Tableau n° 20 : Tendance de l'assiette

des recettes non fiscales....................................47

Tableau n° 21 : Doléances de la

population sur les impôts à soumettre

aux dirigeants du

district.............................................................. 47

Tableau n° 22 : Payement probable des

recettes non fiscales ou autres frais administratifs ...48

Tableau n° 23 : Liste des recettes et

actes administratifs taxable.....................................48

Tableau n° 24 : Utilité probable

des recettes non fiscales ou autres frais administratifs .......49

Tableau n° 25 : Education probable sur

les recettes non fiscales et

autres frais

administratifs.............................................................

49

Tableau n° 26 : Avis sur l'assiette des

recettes non fiscales ou

autres frais

administratifs..............................................................

50

Tableau n° 27 : Doléances de la

population au sujet des coûts des recettes non fiscales

et autres fais

administratifs ...........................................................50

Tableau n°28 : Poids des recettes non

fiscales en 2006..............................................51

Tableau n°29 : Poids des recettes non

fiscales en 2007........................... .................52

Tableau n°30 : Poids des recettes non

fiscales en 2008..............................................53

Tableau n°31 : Poids synthétique

des recettes non fiscales en 2006-2008.......................54

LISTE DES

GRAPHIQUES

Graphique n°1 : Dépenses des E.U.A. en 1960

...................................................... 15

Graphique n°2 : Revenus fiscaux des E.U.A. en

1960 ................................. .... ......15

Graphique n°3 : Fonds des bailleurs/Intervenants en

2003.............................................26

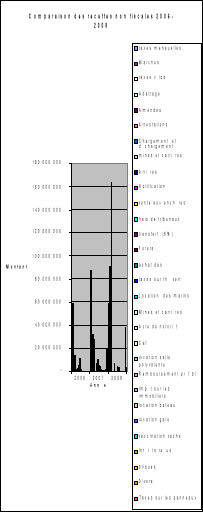

Graphique n°4 : Comparaison des recettes fiscales

2006-2008.....................................38

Graphique n°5 : Comparaison des recettes non

fiscales 2006-2008.................................N

Graphique n°6 : Comparaison des fonds de

bailleurs/intervenants 2006-2008.....................P

Graphique n°7 : Comparaison des recettes propres

du district de Gicumbi 2006-2008.........40

Graphique n°8 : Recettes non fiscales par rapport

aux recettes totales 2006....................51

Graphique n°9 : Recettes non fiscales par rapport

aux recettes totales 2007......................52

Graphique n°10 : Recettes non fiscales par rapport

aux recettes totales 2008....................53

Graphique n°11: Synthèse des recettes non

fiscales en 2006-2008................................54

|

|

|

|

LISTE DES ANNEXES

Annexe n°1 : Questionnaire destiné aux

fonctionnaires du district de Gicumbi...................A

Annexe n°2 : Questionnaire destiné aux

contribuables du district de Gicumbi....................E

Annexe n°3 : Carte administrative du district de

Gicumbi..........................................G

Annexe n°4 : Organigramme schématique du

district de Gicumbi..................................H

Annexe n°5 : Organigramme schématique de

l'O.R.R................................................I

Annexe n°6 : Tableau n°5 : Impôts en

vigueur au Rwanda ........................................J

Annexe n°7 : Tableau n°8 : Structure

administrative du District de Gicumbi.....................K

Annexe n°8 : Tableau n°9 : Répartition

de la population par secteur ..............................L

Annexe n°9 : Tableau n°11 :

Services taxés et recettes non fiscales 2006 - 2008 ..........M

Annexe n°10 : Graphique n°5 : Comparaison des

recettes non fiscales 2006-2008..............N

Annexe n°11 : Tableau n° 12 : Bailleurs/

Intervenants et leurs contributions : 2006 - 2008...O

Annexe n°12 : Graphique n°6 :Comparaison des

fonds de bailleurs/intervenants 2006-2008.. P

TABLE DE MATIERES

DEDICACE

I

REMERCIEMENTS

II

SIGLES ET ABREVIATIONS

III

LISTE DES TABLEAUX V

LISTE DES GRAPHIQUES VII

LISTE

DES ANNEXES VIII

TABLE

DE MATIERES IX

SOMMAIRE...................................................................................................................XIII

ABSTRACT....................................................................................................................XIV

CHAPITRE

1. INTRODUCTION GENERALE 1

1.1.

HISTORIQUE DU PROBLEME 1

1.2.

MOTIF DU CHOIX ET INTERET DU SUJET 3

1.2.1.

MOTIF DU CHOIX DU SUJET 3

1.2.2.

INTERET DU CHOIX DU SUJET 4

1.2.2.1.

INTERET PERSONNEL 4

1.2.2.2.

INTERET SCIENTIFIQUE ET ACADEMIQUE 4

1.2.2.3.

INTERET SOCIAL 4

1.2.2.4.

INTERET POLITIQUE 5

1.3.

DELIMITATION DU SUJET 5

1.4.

PROBLEMATIQUE 5

1.5.

HYPOTHESE 7

1.

6. OBJECTIFS DE L'ETUDE 8

1.6.1.

OBJECTIF GENERAL 8

1.6.2.

OBJECTIFS SPECIFIQUES 8

1.7.

DIVISION DU TRAVAIL 8

CONCLUSION

PARTIELLE 9

CHAPITRE

2. CADRE CONCEPTUEL ET REVUE DE LA LITTERATURE 11

2.1.

DEFINITION DES CONCEPTS-CLES 11

2.1.1.

POIDS 11

2.1.2.

RECETTES ET REVENUS 11

2.1.3.

PUBLIC 11

2.1.4.

FISC 11

2.1.5.

RECETTES PUBLIQUES ET REVENUS PUBLICS 12

2.1.6.

RECETTES NON FISCALES 12

2.1.7.

RECETTES PARAFISCALES 13

2.1.8.

RECETTES FISCALES 13

2.2.

REVUE DE LA LITTERATURE 13

2.2.1.

SOURCES DE FINANCEMENT DES GOUVERNEMENTS DANS LE MONDE 14

2.2.1.1.

REVENUS FISCAUX 14

2.2.1.2.

REVENUS NON FISCAUX 16

2.2.1.2.1.

REVENUS COMMERCIAUX 16

2.2.1.2.2.

REVENUS ADMINISTRATIFS 16

2.2.1.3.

REVENUS PARAFISCAUX 17

2.2.1.4.

AUTRES SOURCES DE FINANCEMENT 18

2.2.1.4.1.

SUBVENTIONS 18

2.2.1.4.2.

EMPRUNTS 18

2.2.2.

SOURCES DE FINANCEMENT DES ETATS DE LA SOUS RÉGION DE L'AFRIQUE DE

L'EST 20

2.2.2.1.

REVENUS FISCAUX 21

2.2.2.2.

REVENUS NON FISCAUX 21

2.2.2.3.

REVENUS PARAFISCAUX 22

2.2.2.4.

AUTRES SOURCES DE FINANCEMENT 22

2.2.3.

SOURCES DE FINANCEMENT DU GOUVERNEMENT RWANDAIS 23

2.2.3.1.

REVENUS FISCAUX 23

2.2.3.2.

REVENUS NON FISCAUX 24

2.2.3.3.

REVENUS PARAFISCAUX 24

2.2.3.4.

AUTRES SOURCES DE FINANCEMENT 25

2.2.4.

SOURCES DE FINANCEMENT DU DISTRICT DE GICUMBI 27

CONCLUSION

PARTIELLE 27

CHAPITRE

3. METHODOLOGIE 29

3.

1. TECHNIQUES 29

3.1.1.

TECHNIQUE DOCUMENTAIRE 29

3.1.2.

TECHNIQUE D'ENTRETIEN (ENTREVUE, INTERVIEW) 29

3.1.3.

TECHNIQUE D'ECHANTILLONNAGE 30

3.1.4.

TECHNIQUE DE QUESTIONNAIRE 32

3.2.

METHODES 33

3.2.1.

METHODE ANALYTIQUE 33

3.2.2.

METHODE COMPARATIVE 33

3.2.3.

METHODE STATISTIQUE OU QUANTITATIVE 34

CONCLUSION

PARTIELLE 34

CHAPITRE

4. PRESENTATION, ANALYSE ET INTERPRETATION DES DONNEES 35

4.1.

PRESENTATION DU DISTRICT DE GICUMBI 35

4.1.1.

SITUATION GEOGRAPHIQUE. 35

4.1.2.

SITUATION DEMOGRAPHIQUE 36

4.1.3.

HISTORIQUE DU DISTRICT GICUMBI 36

4.1.4.

CADRE LEGAL DU BUDGET DU DISTRICT 36

4.1.5.

REVENUS PUBLICS DANS LE DISTRICT DE GICUMBI 37

4.1.5.1.

RECETTES PROPRES: 2006 - 2008 37

4.1.5.1.1.

PRESENTATION DES RECETTES FISCALES 37

4.1.5.1.2.

PRESENTATION DES RECETTES NON FISCALES 38

4.1.5.3.

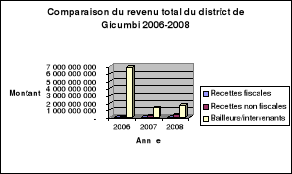

RECAPITULATION DES REVENUS DU DISTRICT DE GICUMBI : 2006 - 2008.

39

4.2.

ANALYSE DES DONNÉES 40

4.2.1.

ANALYSE QUALITATIVE 40

4.2.2.

ANALYSE QUANTITATIVE 40

4.2.2.1.

ANALYSE PRIMAIRE 41

4.2.2.2.

ANALYSE SECONDAIRE 41

4.3.

INTERPRETATION DES RESULTATS DE RECHERCHE 41

4.3.1.

CHAMPS D'ACTION 41

4.3.2.

CONTENU DU QUESTIONNAIRE 41

4.3.3.

PRÉSENTATION DES RÉSULTATS D'ENQUÊTE

41

4.3.3.1.

ENQUETE EFFECTUEE AUPRES DES TECHNICIENS DU DISTRICT ET DES FONCTIONNAIRES DES

INSTANCES DE BASE 43

4. 3.3.1.1.

PERCEPTION PROBABLE DES RECETTES NON FISCALES 43

4.3.3.1.2.

SOURCES DE RECETTES NON FISCALES 44

4.3.3.1.3.

CONSCIENCE DE LA POPULATION SUR LE PAYEMENT DES RECETTES NON FISCALES

44

4.3.3.1.4.

MODALITÉ D'ENCAISSEMENT DE CES RECETTES PAR L'OFFICIER DU DISTRICT

45

4.3.3.1.5.

EXISTENCE DU CONTRÔLE DES RECETTES NON FISCALES

46

4.3.3.1.6.

EXISTENCE DE LA SENSIBILISATION DE LA POPULATION SUR LES RECETTES NON

FISCALES......... 46

4.3.3.1.7.

APPRÉCIATION DE L'ASSIETTE DES RECETTES NON FISCALES

47

4.3.3.1.8.

SOUHAITS À SOUMETTRE AUX OFFICIERS DU DISTRICT.

47

4.3.3.2.

ENQUÊTE EFFECTUÉE AUPRÈS DE LA POPULATION

48

4.3.3.2.1.

PAYEMENT PROBABLE DES RECETTES NON FISCALES OU AUTRES FRAIS ADMINISTRATIFS

48

4.3.3.2.2.

SERVICES ET ACTES ADMINISTRATIFS TAXABLES 48

4.3.3.2.3.

UTILITE DES RECETTES NON

FISCALES..................................................................49

4.3.3.2.4.

EDUCATION SUR LES RECETTES NON FISCALES 49

4.3.3.2.5.

APPRÉCIATION SUR L'ASSIETTE DES RECETTES NON FISCALES

50

4.3.3.2.6.

SOUHAITS À SOUMETTRE AUX DIRIGEANTS DU DISTRICT.

50

4.3.4.

PRÉSENTATION DU POIDS DES RECETTES NON FISCALES SUR LE REVENU PUBLIC

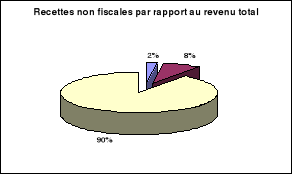

51

4.3.4.1.

EXERCICE BUDGETAIRE 2006 51

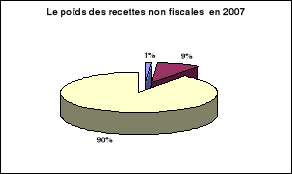

4.3.4.2.

EXERCICE BUDGETAIRE 2007 52

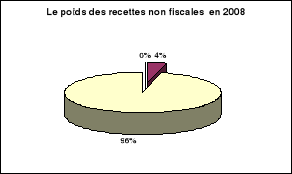

4.3.4.3.

EXERCICE BUDGETAIRE 2008 53

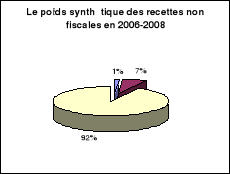

4.3.4.4.

RÉCAPITULATION DU POIDS DES RECETTES NON FISCALES 2006-2008

54

4.4.

VALIDATION DES HYPOTHÈSES 54

4.4.1.

AU NIVEAU DES RÉPONSES AUX QUESTIONS SOUMISES AUX

ENQUÊTÉS 54

4.4.2.

AU NIVEAU DES RÉSULTATS DE L'ANALYSE DU RAPPORT FINANCIER DU DISTRICT

DE GICUMBI (2006-2008) 55

CONCLUSION

PARTIELLE 55

CHAPITRE

5. CONCLUSION GENERALE ET RECOMMANDATIONS 57

5.1.

CONCLUSION GENERALE 57

5.2.

RECOMMANDATIONS.................................................................................................60

5.2.1.

AU GOVERNEMENT RWANDAIS 60

5.2.2.

AUX AUTORITES DU DISTRICT DE GICUMBI 60

5.2.3.

A LA POPULATION DU DISTRICT DE GICUMBI 60

5.2.3.

A LA POPULATION DU DISTRICT DE GICUMBI 60

5.2.4.

PERSPECTIVES DES RECHERCHES ULTERIEURES 61

BIBLIOGRAPHIE

62

ANNEXES.................................................................................................................................................66

SOMMAIRE

Notre travail de recherche intitulé « Le

poids des recettes non fiscales sur les revenus publics au Rwanda »

a été effectué dans le district de Gicumbi pour une

période allant de l'an 2006 à 2008.

L'objectif général de ce travail était

la mise en exergue des sources de financement du district de Gicumbi. La

question de savoir si il existe des recettes non fiscales et leur contribution

éventuelle aux revenus publics dans le district de Gicumbi constituent

le pilier de ce mémoire. Les techniques documentaires, d'entretien et

d'interview, d'échantillonnage et de questionnaire ainsi que les

méthodes analytiques, comparatives et statistiques ont été

mises en jeu pour la vérification des hypothèses de la perception

des recettes non fiscales sous diverses sources et de leur importante

contribution aux revenus publics du district.

L'articulation autour de cinq chapitres a été

conçue : le premier s'intitulait « Introduction

Générale » et traitait du déroulement du

travail de recherche en général ; le second

« Cadre conceptuel et revue de la littérature »

définissait les concepts-clés et circonscrivait l'étude

dans un cadre théorique de référence ; le

troisième « Méthodologie » présentait

les techniques et les méthodes mises en oeuvre pour la collecte des

données et leurs analyses ; le quatrième

« Présentation, analyse des données et

interprétation» contenait l'originalité du travail alors

que le dernier intitulé « Conclusion générale

et recommandations » est intervenu pour la clôture.

Les objectifs de recherche ont été tous atteints

avec succès et toutes les hypothèses ont été

vérifiées : la première a été

confirmée étant donné que les recettes non fiscales

existent dans le district de Gicumbi sous différentes sources au moment

où la deuxième à été infirmée parce

que leur contribution aux revenus publics est très minimes à

l'ordre de 7%. De finir, quelques recommandations aux différents

partenaires ont été formulées en vue de la promotion et

de l'augmentation du volume des recettes non fiscales dans le district de

Gicumbi.

ABSTRACT

Our research task entitled «the weight of the non tax

receipts on the public incomes in Rwanda» was carried out in the district

of Gicumbi for the period going from 2006 to 2008.

The general objective of this research work was the forward

setting of the funding sources of the district of Gicumbi. A question of

checking out the existence of non tax receipts and their contribution to the

public incomes constituted the pillar of this research. The documentary,

interview, sampling and questionnaire techniques but still the analytical,

comparative and statistical methods have been used to check up the research

assumptions. Those were the perception of non tax receipts perceived under

various sources and their big part to the public incomes of Gicumbi

district.

An articulation around five chapters was set up: the first

entitled «General Introduction» deals with unfolding of this work in

general; the second «Conceptual framework and literature review»

deals with key words definition and theoretical reference framework; the third

«Methodology» presents techniques and methods used for data

collection and analysis. The fourth «Presentation, data analysis and

interpretation» contains the originality of the work whereas the last one

«General conclusion and recommendations» ends this work.

The research objectives have been achieved successfully and

all hypotheses have been verified: the first has been confirmed since the non

taxes receipts exist in Gicumbi district under various sources whereas the

second has been unconfirmed because those non taxes receipts' contributions on

public incomes represent only 7%. Finally, some recommendations to different

partners have been formulated to promote the non taxes receipts in Gicumbi

district.

CHAPITRE 1. INTRODUCTION GENERALE

1.1. HISTORIQUE DU

PROBLEME

Dès sa création, l'homme est appelé

à faire régner le nom du Seigneur dans le monde entier en

consacrant les prémices de ses produits. L'Eglise aussi, quant à

elle, interpelle tous les fidèles non seulement à faire

régner le Royaume de Dieu, mais aussi à bâtir le monde et

à le rendre meilleur par leurs contributions1(*).

Les Gouvernements, de part le monde entier, ont suivi le

modèle biblique pour financer leurs budgets : l'article 1 de la

constitution des E.U.A. confère au Congrès le droit

d'établir et de collecter les impôts et taxes pour payer ses

dettes et payer le coût de la défense et du bien être

social2(*). Il est

évident que les recettes fiscales, parafiscales et recettes non

fiscales existent depuis longtemps comme source de financement et dans toutes

les sociétés. Il serait inimaginable de penser à une

société sans de telles recettes vu leurs contributions

importantes et irréversibles à leurs revenus pour une autonomie

financière.

L'Etat a ainsi forcément besoin des moyens

financiers provenant principalement des impôts et taxes qui lui

permettent de financer son budget afin de mener à bon terme sa mission

d'assurer la souveraineté nationale, la sécurité des

biens et des personnes ainsi que le bien être social3(*). Moyennant aussi ces fonds, il

doit promouvoir le développement économique et se faire une

bonne image aux yeux de la communauté internationale. Pour assurer

l'efficacité de recouvrement des entrées, l'autorité

politique les a institutionnalisées afin qu'aucune force

n'échappe à la construction de la Nation et une série de

mesures a été mise à place4(*).

Au Rwanda, le problème de recherche de financement

date de longtemps. L'histoire de la fiscalité remonte de

l'époque coloniale. La première réglementation de

l'impôt date de 1912 : l'ordonnance du 23/08/1912 portant

instauration de l'impôt sur les maisons. L'ordonnance du 15/11/1925

portant application du décret du Congo Belge du 1/6/1925 instituant

l'impôt sur les revenus a été modifiée par le

décret du 25/03/1960 sur l'orientation de l'économie vers le

développement.

La première loi fiscale mise en place par les Rwandais

fut du 02/06/1964 après l'accession du pays à

l'indépendance et une évolution a été

importante : La fiscalité Rwandaise en matière

d'impôts sur les revenus reposait depuis plus de trente ans sur la loi du

2 juin 1964, laquelle loi a subi une réforme en profondeur par

l'avènement des lois n° 8 et 9/1997 portant respectivement la

fiscalité professionnelle directe en procédures fiscales. Cette

réforme a été conditionnée par les multiples

imperfections contenues dans la loi du 2 juin 1964 qui affectait

négativement l'élasticité du système fiscal

rwandais. Ici, il y a lieu de citer parmi ces imperfections :

Ø Les exonérations et immunités fiscales

de toutes sortes dont le recours abusif sapait des règles de la

concurrence, et partant, rétrécissaient la base imposable,

Ø Le taux d'impôts très

élevés qui favorisaient l'évasion et la fraude fiscale,

Ø La double imposition d'un même revenu dont le

chef de l'entreprise en premier lieu (Impôt sur les revenus I.R.) et une

seconde fois dont le chef du bénéfice des revenus

distribués (impôt mobilier I.M.),

Ø Le manque de clarté de certaines dispositions

légales qui avaient pour conséquence une confrontation permanente

entre l'administration fiscale et les contribuables.

Cependant, une amélioration fut apportée par la

confection des lois n°8 et 9/97 et on peut citer :

Ø La fiscalisation minimum du secteur informel,

Ø Le rapprochement de la loi fiscale et la loi

comptable,

Ø L'unification des procédures et voies de

recours,

Ø L'amélioration des entrées

fiscales,

Ø La résolution du problème de

réévaluation des actifs,

Ø La défiscalisation des provisions sur

créances douteuses et litigieuses constituées par les entreprises

bancaires,

Ø La défiscalisation des revenus

distribués (impôt mobilier),

Ø L'élimination de la législation de

toutes dispositions discriminatoires,

Ø La possibilité pour les entreprises

naissantes de recourir à la méthode d'amortissement

dégressif,

Ø La simplification des obligations des

contribuables5(*).

Pour la maximisation des recettes, le Rwanda a mis sur pied

l'Office Rwandais des Recettes chargé d'établir les contributions

en matière fiscale et douanière, de les percevoir, d'en faire

l'administration et d'en rendre compte au Ministère des Finances et de

la Planification Économique. Cet organisme étatique,

créée par la loi n°8/97 du 26 juin 1997, porte le Code des

impôts directs sur les bénéfices divers et revenus

professionnels. Cette loi a également prévu des incitants aux

investisseurs, notamment l'exemption de certaines taxes, primes

d'investissements, la création de zones économiques franches

telles que prévues par la législation fiscale et

douanière. Des renseignements plus détaillés peuvent

être obtenus auprès de l'Office Rwandais pour la Promotion des

Investissements et des Exportations (ORPIE ou RIEPA en anglais).

Cet organe qui a été mis en place en 1998 par

la loi n° 15/07 du 8 novembre 1997 est dirigé par un conseil

d'Administration dont le président est nommé par le Premier

Ministre sur recommandation du Conseil de Ministres. Le C.A. est chargé

de la formation et de la mise en application des politiques fiscales de

l'O.R.R. La gestion quotidienne est assurée par une équipe

dirigée par le Commissaire Général6(*). Pour plus de détail sur

l'O.R.R. (l'annexe n°3).

1.2. MOTIF DU CHOIX ET

INTERET DU SUJET

Le budget est un aspect intéressant

et indispensable pour toutes les entreprises tant publiques que

privées. Ainsi, il est connu de tous qu'aussi bien le Gouvernement

Local que Central vivent des recettes fiscales, recettes parafiscales,

recettes non fiscales et même des fonds de bailleurs /Intervenants.

Ils ont eu une mission d'accroître leurs activités pour le

bien être des citoyens et cela doit aller de paire avec l'accroissement

des revenus.

1.2.1. Motif du choix du

sujet

Le district et la ville sont des entités

administratives dotées de la personnalité juridique et de

l'autonomie financière. Pour s'assurer de l'effectivité de

cette autonomie, ces entités administratives disposent d'un budget et

d'un patrimoine propre. Les recettes non fiscales sont l'une des sources de

financement auxquelles le district de Gicumbi fait recours7(*). Le souci de connaître

combien le district profite de ces recettes a fortement attiré notre

attention et a motivé le choix de ce sujet.

1.2.2. Intérêt du

choix du sujet

1.2.2.1.

Intérêt personnel

Cette étude a été pour nous un moyen

par excellence d'approfondir nos connaissances d'abord en matière de

sources de financement des pays de part le monde en général et en

suite en matière de recettes non fiscales dans le district de

Gicumbi en particulier.

1.2.2.2.

Intérêt scientifique et académique

C'est une obligation pour tous les étudiants

finalistes de faire des recherches en vue d'une élaboration d'un

mémoire. Cette activité s'inscrit dans le cadre d'initier ces

derniers à apporter une contribution à l'évolution de la

science ou à la résolution d'un problème. En plus de cela,

ce travail doit servir d'un outil de référence pour d'autres

chercheurs en matière de recettes non fiscales et de sources de

financement des districts en général.

1.2.2.3.

Intérêt social

Le résultat de cette recherche constitue un point de

référence pour tous les contribuables8(*). En fait, se basant

là-dessus, ils peuvent évaluer leurs apports en les

comparant aux bénéfices qu'ils tirent de la consommation de

biens et services mis à leurs dispositions par l'Etat et par

conséquent, se rendre conscients de leurs contributions au budget du

district. Dorénavant, ils changent d'attitudes et s'acquittent

volontiers de cette obligation civique et le fardeau fiscal est par la suite

réduit à un simple acte patriotique.

1.2.2.4.

Intérêt politique

Le résultat de ladite étude sert d'un outil

important pour les dirigeants de ce pays et ceux du district de Gicumbi en

particulier. Ils n'épargneront plus aucun effort en matière de

la sensibilisation et de la motivation du public à propos du payement

des recettes non fiscales et des impôts en général.

1.3. DELIMITATION DU

SUJET

Notre travail de recherche a été fait dans le

district de Gicumbi de la Province du Nord pour une période allant de

2006 à 2008 dans le domaine des recettes non fiscales.

PROBLEMATIQUE

La problématique est définie comme étant

l'ensemble des questions qu'une science ou une philosophie se pose relativement

à un domaine particulier. C'est la préoccupation même de la

recherche et de l'analyse9(*). Elle serait encore un ensemble construit autour d'une

question principale, des hypothèses de recherche et des lignes

d'analyse qui permettront de traiter le sujet choisi10(*).

En rapport avec notre travail, il convient de faire observer

que ce sujet nous pousse à nous investir dans le domaine de la finance

publique et plus précisément dans le domaine des recettes non

fiscales.

Les Etats et Gouvernements de part le monde ont

institutionnalisé les taxes et impôts pour se pérenniser,

pour assurer le bien être de leurs citoyens et enfin pour financer

leurs dépenses. Le rôle primordial des impôt et des taxes

est de financer le budget (très souvent déficitaire) de l'Etat

et des collectivités locales11(*) . Pour une maximisation nette des revenus

publics, la fiscalité s'est vue dotée de privilège

d'être une matière carrefour dans ce sens qu'elle touche sur le

droit, la comptabilité et l'économie. C'est ainsi que pour son

aspect social et économique, la fiscalité est divisée en

deux sections : impôts ou recettes fiscales et taxes ou

recettes non fiscales. C'est cette dernière section qui a

attiré notre attention tout au long de ce travail.

Pour le Gouvernement Rwandais, les recettes fiscales et non

fiscales financent le budget à hauteur d'un peut plus de 50%. Ce

pourcentage infime explique pour quoi le Gouvernement contracte surtout des

emprunts, des dons et même des subventions12(*).

Tableau n° 1 : Couverture

des dépenses du Gouvernement Rwandais par les recettes fiscales et

recettes non fiscales de 2001 à 2006 (en milliards de FRW).

|

Impôts

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Total des recettes fiscales et non fiscales

|

88.2

|

101.2

|

122.4

|

147.0

|

180.3

|

208.9

|

|

Total des dépenses

|

158.1

|

191.6

|

216.2

|

274.9

|

340.7

|

379.0

|

|

Taux de couverture des dépenses en %

|

54.5

|

52.8

|

56.6

|

53.5

|

52.9

|

55.1

|

Source : MINECOFIN, Direction du

budget,www.bnr.rw/ consulté le 26/03/2010

De ce tableau, on remarque que le budget est

déséquilibré quand bien même les recettes fiscales

et recettes non fiscales y concourent. Ici, il y'a lieu d'émettre

une grande inquiétude: pour l'atteinte des objectifs, le Gouvernement

Central du Rwanda engage ses recettes propres. Malgré tout, les

dépenses ne sont pas couvertes et le Gouvernement est contraint

à recourir à d'autres sources de financement (aides,

emprunts,...). Quelle sera alors sa situation budgétaire et

naturellement déficitaire au cas où les recettes non fiscales

n'existaient pas ? La promotion des recettes non fiscales ne

serait-elle pas une solution efficace pour l'indépendance

budgétaire du Gouvernement Rwandais ?

Pour les districts et les villes du Rwanda, la

personnalité juridique et l'autonomie financière leur ont

été accordées. Ils ont des objectifs à atteindre et

des performances à mener à bon terme. Pour ce faire, ils se

fixent des domaines d'interventions et des montants respectifs à y

allouer ; ce qui requiert des fonds. C'est dans ce cadre que le district

de Gicumbi, dans son plan quinquennal (2008 - 2012), un montant d'un peu plus

de quatre vingt - dix milliards de francs rwandais est requis.

Tableau n° 2 : Domaines d'interventions du

district de GICUMBI

|

Domaines d'interventions

|

Montant en FRW

|

|

Développement social

|

29 713 613 685

|

|

Bonne gouvernance

|

9 904 538 562

|

|

Développement économique

|

50 167 863 305

|

|

Total

|

90 041 259 650

|

Source : PDD de Gicumbi 2008-20012,

juillet 2007, p. V

De ce tableau, une question se pose : d'où est ce

que le district de Gicumbi doit tirer ce financement ? Pour cet

interventionnisme, les recettes propres du district sont requises et sont

valables même pour assurer l'effectivité de cette autonomie. Ce

district dispose d'un budget et d'un patrimoine propre. Ses ressources

proviennent entre autre des impôts et des recettes non fiscales et sont

portées annuellement au budget. Cela suscite une deuxième

question de savoir combien est la contribution de ces recettes non

fiscales.

Le conseil du district ou de la ville a eu le privilège

d'instituer les taxes sur les services rendus à la population et cela

avec un souci d'augmenter le volume des recettes publiques13(*). Il est donc d'un grand

intérêt de prendre en considération le district de Gicumbi

pour une analyse profonde des composantes de revenus.

En ce qui concerne le cas de notre étude, nous nous

sommes posé des questions suivantes :

Ø Quelles sont les sources des recettes non

fiscales dans le district de Gicumbi ?

Ø Quelle est la contribution des recettes non fiscales

aux revenus publics du district de Gicumbi ?

1.5. HYPOTHESE

L'hypothèse de recherche est définie comme

étant une proposition résultant d'une observation et que l'on

soumet au contrôle de l'expérience ou que l'on vérifie par

la méthode de déduction14(*). L'hypothèse est aussi définie comme

étant une proposition de réponse à la question que se

pose le chercheur et qui doit être vérifiée

(confirmée, infirmée ou nuancée) par

l'expérience »15(*).

Selon la tâche que nous nous sommes assignée dans

la problématique, les hypothèses suivantes sont

émises :

Ø Les recettes non fiscales sont perçues sous

diverses sources dans le district de Gicumbi.

Ø les recettes non fiscales constituent une part

importante des revenus publics du district de Gicumbi.

1. 6. OBJECTIFS DE

L'ETUDE

1.6.1. Objectif

général

L'objectif général de ce travail est la mise

en exergue des sources de financement du district de Gicumbi.

1.6.2. Objectifs

spécifiques

Les objectifs spécifiques de notre étude se

focalisent sur le recueil des données et informations

nécessaires dont l'analyse nous permet de:

Ø Connaître les constituants des revenus

publics du district de Gicumbi.

Ø Distinguer différentes sources des recettes

du district ;

Ø Comparer des recettes non fiscales au reste des

revenus publics du district de Gicumbi afin de ressortir leurs forces.

1.7. DIVISION DU

TRAVAIL

Notre travail de recherche est structuré en cinq

chapitres :

Le premier chapitre

intitulé : « Introduction

Générale » parle de façon globale du

déroulement du présent travail. Il traite de l'historique du

problème, du motif et du choix du sujet, de la problématique et

des hypothèses posées ainsi que de la subdivision du travail.

Le deuxième chapitre : « Cadre

conceptuel et revue de la littérature » définit

certains concepts-clés et circonscrit notre étude dans un cadre

théorique de référence.

Le troisième chapitre :

« Méthodologie » s'intéresse à

l'aspect méthodologique. Il expose des techniques utilisées pour

la collecte des données et des méthodes mises en oeuvre pour

l'analyse des résultats de recherche.

Le quatrième chapitre :

« Présentation, Analyse des données et

interprétation» contient l'originalité du travail. Il

présente les revenus publics dans le district de Gicumbi et met en

exergue leurs constituants tout en mettant en évidence le pourcentage

des recettes non fiscales. C'est dans ce chapitre que des commentaires sur

les résultats de recherche et la validation des hypothèses ont

lieu.

Le cinquième chapitre : « Conclusion

générale et recommandations »

sanctionne ce travail de recherche par une conclusion générale,

par des recommandations et par des sujets aux chercheurs éventuels.

CONCLUSION PARTIELLE

Ce premier chapitre avait pour but d'apporter une introduction

générale à ce travail de recherche et

différents points on été abordés :

Dans l'historique du problème, nous avons montré

combien l'homme est au centre de tout et qu'il a été

appelé par le Bon Dieu à construire sa société par

sa propre contribution. Non seulement l'histoire de la fiscalité au

Rwanda et son évolution ont été évoquées,

mais encore la mise en place de l'O.R.R. en vue de la gestion et de

l'administration des recettes publiques a été

soulevée.

Nous avons aussi exprimé non seulement le motif du

choix du sujet qui est le souci de connaître combien le district de

Gicumbi profite des recettes non fiscales pour son budget mais encore

l'intérêt tant personnel, académique, social que

politique.

La soif de connaissances qui nous a poussés à

nous investir dans le domaine de la finance publique et plus

précisément en matière des recettes non fiscales a

été délimitée dans le district de Gicumbi de la

Province du Nord pour une période allant de 2006 à 2008.

Ce travail de recherche a mené une réflexion

de ce qu'aura été la situation budgétaire du district de

Gicumbi (qui est naturellement déficitaire) lorsque les recettes non

fiscales avaient été omises. Pour cela non seulement deux

questions ont été posées à savoir :

« Quelles sont les sources des recettes non fiscales dans le

district de Gicumbi ? » et, « Quelle est la

contribution des recettes non fiscales aux revenus publics du District de

Gicumbi ? » mais encore deux hypothèses ont

été formulées : « Les recettes non fiscales

sont perçues sous diverses sources dans le district de

Gicumbi » et « les recettes non fiscales constituent une

part importante des revenus publics dans district de Gicumbi ».

L'objectif général de ce travail de recherche

était la mise en exergue des sources de financement du district de

Gicumbi alors que les objectifs spécifiques étaient :

Ø Distinguer les constituants des revenus du district

de Gicumbi,

Ø Distinguer différentes sources des recettes

du district ;

Ø Comparer des recettes non fiscales au reste des

revenus publics du district de Gicumbi afin de mettre en exergue leurs

forces.

Quant à sa structure, cinq chapitres ont

été conçus : « Introduction

Générale » parlait de façon globale du

déroulement du présent travail ; le deuxième

chapitre « cadre conceptuel et revue de la littérature

» définissait certains concepts-clés et circonscrivait

notre étude dans un cadre théorique de

référence ; le troisième chapitre :

« Méthodologie » présentait des techniques

et des méthodes utilisées ; le quatrième :

« Présentation , analyse des données et

interprétation» contenait l'originalité du travail et

enfin le dernier : « Conclusion

générale et recommandations », a mis fin à ce

travail de recherche.

CHAPITRE 2. CADRE

CONCEPTUEL ET REVUE DE LA

LITTERATURE

2.1. DEFINITION DES

CONCEPTS-CLES

Dans le souci d'éviter l'obscurantisme

sémantique et de parler le même langage avec tous nos lecteurs,

nous avons d'abord défini les concepts fondamentaux qui seraient

repris tout au long du travail.

2.1.1. Poids

Le mot « poids » vient du latin

« pensum »signifiant ce qu'une chose pèse. Dans le

cadre de notre sujet de recherche, le mot « poids »

intervient pour signifier « l'importance » ou encore

« l'influence »16(*).

2.1.2. Recettes et

Revenus

Ces deux termes sont parfois confondus. Le mot «

recette » vient du mot latin « recepta, de recipere,

recevoir ». Il signifie un montant total des sommes reçues,

gagnées, qui sont entrées en caisse à un moment

donné alors que « revenu » signifie une valeur

nette des biens économiques produits par la nation17(*).

2.1.3. Public

L'adjectif « public » vient du latin

« publicus » et signifie ce qui concerne la

collectivité dans son ensemble ou qui en émane (par opposition

à privé)18(*).

2.1.4. Fisc

Le mot « fisc » vient du latin

« fiscus, panier ». Il signifie l'administration

chargée de calculer et de percevoir l'impôt19(*).

2.1.5. Recettes publiques

et revenus publics

Déduction faite des explications données ci-

haut, les recettes publiques font référence à un montant

total des sommes reçues, gagnées et qui sont entrées en

caisse de la collectivité à un moment donné alors que

les revenus publics signifient une valeur nette des biens économiques

produits par la nation pour elle-même.

Les revenus publics peuvent signifier aussi toutes les

entrées de la finance publique que le Gouvernement peut s'assurer pour

une période donnée. Au sens figuré ce terme veut dire des

ressources publiques. Ils sont principalement composées des taxes et

impôts, des prix de biens et services offerts par des entreprises

publiques, des dons, des subventions, des emprunts et des revenus provenant

des activités administratives : frais des services publics, etc.

Dans les Etats du bien être social moderne, les revenus publics sont

composés de deux éléments : revenus fiscaux

(impôts) et revenus non fiscaux (taxes) et proviennent de la

propriété en possession des habitants du pays20(*).

2.1.6. Recettes non

fiscales

Les recettes non fiscales sont des contributions causales.

Elles constituent une contribution publique spéciale qu'une

autorité publique exige des administrés soit en échange

d'un service rendu ou d'un avantage procuré ou en contre partie d'une

dépense publique provoquée. Elles constituent une prestation

pécuniaire, conditionnelle et un payement définitif. Les

recettes non fiscales constituent des prélèvements non

obligatoires et peuvent provenir de la part de l'Etat dans les

bénéfices annuels de la Banque Nationale, de la

part de l'Etat dans les bénéfices de certaines

sociétés, des revenus de

propriétés foncières et des ventes de

biens et services21(*).

Elles sont connues généralement sous le nom de

« taxes ».

2.1.7. Recettes

parafiscales

Ce sont des cotisations sociales payées de

façon obligatoire par les employeurs et les travailleurs et même

par la population pour le financement de la sécurité sociale.

Elles permettent l'accès aux soins médicaux, les allocations de

chômage, la pension, etc. 22(*).

2.1.8. Recettes

fiscales

Cette appellation tient du terme

« fiscalité ». La fiscalité vient du latin

« FISCUS » (panier) qui est un ensemble des mécanismes dont

tout pays au nom de sa souveraineté et au nom de sa politique fiscale

met en branle des techniques pour drainer vers le Trésor Public le

maximum des ressources financières dont il peut disposer pour

répondre aux objectifs dévolutifs à l'impôt.

En somme, la fiscalité est définie comme étant un

ensemble des prélèvements pécuniaires obligatoires

effectués par l'administration publique à titre définitif

et sans contrepartie immédiate ou directe pour l'équilibre du

budget23(*).

Ces recettes sont généralement connues sous le

nom « impôts ». Elles poursuivent un bon nombre

d'objectifs: l'augmentation du revenu national, la régulation, le

contrôle et la réduction des consommations inutiles, la

réduction de l'inégalité, la stabilité

économique et la maintenance des conditions de travail ainsi que les

objectifs politiques24(*) . Enfin pour clore cette section, soulignons

que les impôts se présentent sous différents types

classiques à savoir: l'impôt direct et indirect, l'impôt

général et l'impôt spécial, l'impôt

général ou l'impôt universel, l'impôt sur les

revenus, sur la dépense ou sur la facture, l'impôt

spécifique et l'impôt ad valorem25(*).

2.2. REVUE DE LA LITTERATURE

Dans ce sous point du deuxième chapitre, nous avons

brossé de manière globale les sources de financement des

Gouvernements dans le monde entier comme premier niveau ; au second

niveau, nous avons parlé de l'Afrique et plus

particulièrement de la sous région de l'Afrique de l'Est et au

troisième niveau, nous avons exposé de manière beaucoup

plus détaillée les sources de financement du Gouvernement

Rwandais. En dernier lieu, nous avons parlé des sources de

financement du district de Gicumbi. Chaque fois, une attention

particulière a été portée aux taxes (recettes non

fiscales).

2.2.1. Sources de

financement des Gouvernements dans le monde

Les revenus publics sont principalement composés des

taxes et impôts, des prix de biens et services offerts par des

entreprises publiques, des revenus provenant des activités

administratives ( frais des services publics), des dons, des subventions, des

emprunts, etc.

2.2.1.1. Revenus

fiscaux

Les définitions de l'impôt sont nombreuses et

mettent l'accent sur la caractéristique en omettant sa fonction

essentielle qui est « d'assurer la couverture des dépenses

publiques ». L'impôt qui doit sa légitimité des

dispositions régissant l'existence même de la nature des

contributions trouve son origine dans les textes législatifs et

réglementaires, ainsi que dans les décisions de jurisprudence.

L'impôt est un prélèvement opéré par voie

de contrainte par la puissance publique, et ayant pour objectif essentiel de

couvrir les charges publiques et de les répartir en fonction des

facultés contributives des citoyens26(*).

Dans les Etats du bien être social moderne, les revenus

publics sont composés de deux éléments : revenus

fiscaux (impôts) et revenus non fiscaux (taxes). Ils proviennent

de la propriété en possession des habitants du pays et de la

propriété en possession de l'Etat.

On distingue différents types de revenus

publics :

Ø des revenus directs : ceux provenant des

terrains publics, des entreprises publiques comme chemin de fer, route,

autoroute, poste, télégraphie ;

Ø des revenus dérivatifs : ceux qui

viennent des citoyens tels que les impôts, les amendes et

pénalités ;

Ø des revenus anticipatoires : ceux qui

proviennent de la vente des biens de trésor, et autres crédits

commerciaux ;

Ø des revenus gracieux : des dons,... ;

Ø des revenus contractuels : ceux provenant des

contrats conclus entre l'Etat et les particuliers. (Exemples : revenus sur

la terre, les mines et les entreprises publiques) et

Ø des revenus obligatoires : ceux qui proviennent

de l'autorité de l'Etat pour l'administration, la justice ou des

impôts27(*).

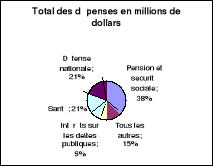

En E.U.A., une grande partie des revenus publics provient des

impôts : impôts sur les revenus des personnes, impôts

sur les revenus des sociétés et biens d'autres

impôts28(*). Les

recettes non fiscales ne contribuent qu'à 4%. La grande partie du

budget national américain est financée par les revenus

propres, le déficit étant financé par le concourt

à d'autres sources29(*).

Graphique n°1 : Dépenses des E.U.A. en

1960 Graphique n°2 : Revenus fiscaux des E.U.A. en 1960

Source: CAMPBEL R. Mc COLONNEL, STANLEY L.

ECONOMOCS: Source : CAMPBEL R.

McCOLONNEL, STANLEY L. ECONOMICS :

Principals, Problems and Policies, 16eme éd. New

York Brue, 1960, p.86 Principals, Problems and Policies,

16eme éd. New York Brue, 1960, p.86

Pour l'équilibre budgétaire, les Etats peuvent

entre autre instaurer de nouveaux impôts et taxes, contracter des

emprunts tant internes qu'externes, ... et c'est toute cette

procédure qu'on appelle la politique fiscale30(*). Cette terminologie est

définie différemment par les pays selon qu'ils s'alignent dans

la catégorie des pays développés, pays moins

développés ou pays sous développés30(*).

2.2.1.2. Revenus non

fiscaux

Les recettes non fiscales constituent des

prélèvements non obligatoires et peuvent provenir de la part

de l'Etat dans les bénéfices annuels de la Banque

Nationale, de la part de l'Etat dans les

bénéfices de certaines sociétés,

des revenus de propriétés foncières et

des ventes de biens et services. Ces recettes existent sous des

catégories suivantes31(*) :

2.2.1.2.1. Revenus

commerciaux

Les revenus commerciaux sont des revenus perçus sous

forme de prix des biens et services offerts par le Gouvernement. Ils

constituent donc de prix payé par le public pour les biens et services

produits par les entreprises appartenant au Gouvernement. Ils

incluent :

Ø Les frais de poste,

Ø Frais de péage routier,

Ø Intérêts sur les fonds et mobiliers de

l'Etat prêtés aux institutions de crédit,

Ø La location des mines et carrières,

Ø Frais sur électricité et eau

distribués par le Gouvernement,

Ø Frais sur le transport, sur les chemins de fers et

autres entreprises de l'Etat.

2.2.1.2.2. Revenus

administratifs

Ce sont des revenus provenant des services rendus par

l'administration. Ils se présentent sous forme de :

Ø Frais (exemple : notification,...),

évaluation spéciale, amende, pénalités et frais

de tribunaux,

Ø Somme d'argent qui est déposé en banque

et quand le propriétaire est mort et qu'il n'y a pas quelqu'un d'autre

qui la réclame revient nécessairement à l'Etat

après deux ou trois ans.

Le Gouvernement Américain inclut dans cette

catégorie tous les frais payés pour avoir exploité

même des services sociaux offerts à la population : les

frais de minerval des grandes universités, les hôpitaux publics,

les chemins de fer,...

En France, en plus des impôts, l'État dispose

aussi des recettes non fiscales. Elles occupent une place secondaire dans le

budget de l'État : 27,9 milliards d'euros pour 2008, soit

12,6 % de ses recettes budgétaires nettes, fonds de concours

compris.

Il s'agit principalement :

Ø Des revenus du patrimoine de l'État :

prélèvements versés par des organismes publics (ex :

Banque de France, Caisse des dépôts et consignations), dividendes

versées par des entreprises dont l'État est actionnaire, revenus

du domaine de l'État et des résultats d'opérations

de trésorerie, etc.

Ø Des revenus des activités industrielles et

commerciales de l'État, et des rémunérations pour services

rendus. Ainsi, l'État conserve plus de 3 milliards d'euros du produit

des impôts locaux au titre des frais de recouvrement de ces

impôts.

Ø Des retenues pour pensions sur les traitements des

agents publics et de contributions de divers organismes aux pensions

versées par l'État à leurs anciens fonctionnaires et des

ressources diverses comme : le produit des jeux, le produit des amendes et

des condamnations pécuniaires, les dons et legs, etc. Enfin, des "fonds

de concours" ou subventions intérieures comme la construction d'une

université par exemple.

2.2.1.3. Revenus parafiscaux

Ce type de revenus constitue une part importante pour certains

pays : en E.U.A. les revenus parafiscaux rapportent au Gouvernement un

pourcentage de 38% des recettes totales. Les revenus parafiscaux proviennent

des taxes sur les rémunérations et indemnités32(*).

2.2.1.4. Autres sources

de financement

2.2.1.4.1.

Subventions

La subvention est une aide financière versée par

l'Etat ou une personne publique à une personne privée dans le

but de favoriser l'activité d'intérêt général

à laquelle elle se livre33(*). Ce sont des recettes venant des pays riches aux

pauvres pour leurs développements. Elles s'inscrivent dans le cadre de

la coopération. La subvention est aussi définie comme une aide

financière à

partir de fonds publics ; une définition plus précise est

difficile. []Le bénéficiaire de la subvention peut

être quelconque : public ou privé, entreprise, association,

ou personne ; etc. La subvention peut porter sur un projet, sur un type de

bien, sur une situation... et elle permet d'apporter un soutien financier

à des activités d'intérêt général.

On peut distinguer différents types de subventions :

les subventions de fonctionnement, les concours en nature et les subventions

d'équipement destinées au financement de biens durables et de

travaux. Une subvention n'est jamais attribuée spontanément :

elle constitue un objet de demande et il n'y a aucun droit à la

subvention34(*). Dans les

pays riches, ce type de revenu constitue une portion très

négligente : en 1968, le Gouvernement Fédéral

Américain a fait un transfert de dollars aux Etats et Gouvernements

Locaux pour des activités spécifiques telles que la gestion des

ressources naturelles et l'environnement35(*).

2.2.1.4.2.

Emprunts

Un emprunt est une

dette financière

à long terme, alors que les dettes à moyen et court terme sont

habituellement appelées «

crédits ».

Un emprunt est une dette résultant de l'octroi de

prêts remboursables

à terme (fonds versés en vertu de dispositions contractuelles

à l'exception des concours bancaires courants) qui participent,

concurremment avec les capitaux propres, à la couverture des besoins de

financement durable de l'entreprise. Il est possible de distinguer deux types

d'emprunt :

Ø Un emprunt indivis qui est effectué

auprès d'un unique préteur (généralement un

établissement financier). Le remboursement suit des modalités

d'amortissement et de paiement d'intérêt stipulées dans le

contrat. Ce type enregistre trois types de remboursement : remboursement

in fine, amortissement constant et annuité constante

Ø Un emprunt obligataire qui naît de

l'émission d'

obligations qui

sont réparties entre de nombreux prêteurs. C'est donc un emprunt

réservé aux entreprises importantes qui peuvent rassurer les

investisseurs.

Les traits suivants caractérisent l'emprunt :

Ø L'emprunt n'est pas obligatoire

Le souscripteur n'est jamais obligé de prêter. La

contrainte n'est pas mise en oeuvre dans ce type d'opération puisque

c'est par contrat que l'Etat et le souscripteur s'engagent mutuellement.

Toutefois on cite quelques exemples d'emprunts obligatoires: ils sont

particulièrement rares et liés à des situations tout

à fait exceptionnelles. Ils sont aussi singuliers que le sont les

contributions volontaires.

Ø L'emprunt n'est pas

définitif

Les sommes prêtées par le souscripteur lui seront

restituées après un laps de temps variable en fonction de

l'emprunt. La réalisation effective du remboursement est souvent

garantie par des techniques variables.

Ø L'emprunt a une contrepartie

Non seulement le souscripteur récupère le

capital prêté, mais en plus il perçoit en échange

des coûts des services financiers qu'il rend : les intérêts

dont le taux a été prévu à l'avance36(*).

Les Gouvernements des pays tant pauvres que riches

s'endettent pour faire face à leurs budgets déficitaires.

L'exemple donné est celui du Gouvernement Américain : en

2009, il a contracté des dettes aussi bien à l'intérieur

(secteurs publics et privés) qu'à l'extérieur. La

dette publique de ce

pays était de plus de 12 000 milliards de dollars. Elle a

été supportée par des créanciers principalement

japonais, chinois, européens et arabes37(*).

2.2.2. Sources de

financement des Etats de la sous région de l'Afrique de

l'Est

Tableau n° 3 : Extrait de recettes et

dépenses de l'Etat dans les pays d'Afrique de l'Est, 1950-1965 en

106 de $

|

|

Recettes

|

Dépenses

|

|

Pays

|

Années

|

Ordin

|

Autres

|

Total

|

Ordin

|

Autres

|

Total

|

|

Ethiopie

|

1955

|

47

|

1.4

|

48.4

|

45.4

|

5

|

49.4

|

|

1961

|

73.5

|

10.1

|

83.6

|

71.1

|

14.7

|

85.8

|

|

Kenya

|

1955

|

77.8

|

31.4

|

109.2

|

110.3

|

20.2

|

130.5

|

|

1960

|

103

|

8.1

|

111.1

|

107.2

|

22.7

|

139.9

|

|

Madag

|

1955

|

57.7

|

25.7

|

83.4

|

67.4

|

25.7

|

93.1

|

|

1960

|

62.8

|

3.2

|

66

|

68.5

|

3.6

|

72.1

|

Source : Nations Unies, Etude sur la

situation économique de l'Afrique, New York, 1970, p. 15

Légende :- ordin.: Ordinaire

-Madag. : Madagascar

Comme le montre le tableau précédent, les

Gouvernements de la sous région de l'Afrique de l'Est parviennent

à financer leurs budgets par les recettes ordinaires (communément

appelées recettes propres qui comprennent les recettes fiscales et les

recettes non fiscales) ainsi que par les autres recettes (les recettes

parafiscales et autres recettes provenant de l'extérieur)38(*).

2.2.2.1. Revenus

fiscaux

Tableau n° 4 : Contribution des recettes

fiscales aux recettes ordinaires de l'Etat dans les pays d'Afrique de l'Est,

1950-1965 en 106 de $

|

Pays

|

Années

|

Recettes fiscales

|

Recettes

Non fiscales

|

Recettes

ordinaires

|

|

Impôts indirects

|

Impôts directs

|

|

Ethiopie

|

1955

|

31.2

|

10.4

|

5.4

|

47

|

|

1965

|

49.8

|

29.3

|

47.6

|

126.7

|

|

Kenya

|

1955

|

34.7

|

28

|

15.1

|

77.8

|

|

1960

|

72.2

|

38.1

|

33.9

|

144.2

|

|

Somalie

|

1955

|

5.1

|

0.6

|

2.1

|

7.8

|

|

1960

|

20.5

|

1.8

|

1.3

|

23.6

|

Source : Nations Unies, Etude sur la

situation économique de l'Afrique, New York, 1970, p. 17

Comme le met en évidence le tableau

précédent, les impôts indirects et directs constituent la

principale source de recettes ordinaires des pays de la sous région de

l'Afrique de l'Est. Par recettes ordinaires, il faut entendre recettes propres.

Si nous prenons la pays d'Ethiopie, en 1955, les recettes fiscales

étaient évaluées à 41.6 106 de $ contre

47 106 de $ de recettes propres, soit 88.5%.

2.2.2.2. Revenus non

fiscaux

Référence faire au tableau

précédent, nous apprenons que les Etats de la sous

région de l'Afrique de l'Est encaissent une portion de recettes non

fiscales qui n'est pas négligeable. Cette source de recettes s'ajoute

aux recettes fiscales pour former ensemble une partie intégrante du

budget national. Ces recettes non fiscales sont composées des revenus

commerciaux ainsi que des revenus administratifs. Si nous prenons l'exemple de

la Somalie, en 1960, les recettes non fiscales étaient

évaluées à 1.8 106 de $ contre 23.6

106 de $ de recettes propres, soit 7.63%.

2.2.2.3. Revenus

parafiscaux

Les Etats de la sous région de l'Afrique de l'Est

bénéficient des recettes parafiscales en augmentation du volume

de leurs revenus. L'exemple donné est celui du Kenya. Les compagnies

d'assurance et les agences de sécurité sociale sont tenues de

verser des shillings à la caisse de l'Etat chaque année39(*).

2.2.2.4. Autres sources de

financement

Les Etats de la sous région de l'Afrique de l'Est

comme d'ailleurs bien d'autres pays en voie de développement doivent se

tourner vers l'extérieur à la rechercher des fonds sous forme de

dons ou aides internationales, d'emprunts ou de subventions40(*).Ce sont des contributions

volontaires provenant des individus, des organismes non gouvernementaux tant

nationaux qu'étrangers, des organismes multinationaux ou des

Gouvernements étrangers pour des raisons spéciales.

Exemples : en cas de guerre, d'inondation, de sécheresse,...

Les grandes organisations économiques internationales,

dont les plus connues sont le

Fonds

monétaire international (F.M.I.) et la

Banque mondiale

(B.M.), proposent des financements aux

pays en

développement. Les prêts du F.M.I. visent à assurer la

stabilité du système monétaire international, alors que

ceux de la B.M. concernent plutôt des projets de développement, du

micro crédit

aux projets d'infrastructure.

Les prêts des institutions internationales, même

celles de développement, ne sont pas sans contrepartie. Les pays

emprunteurs sont mis au banc des circuits traditionnels de prêt en raison

de leurs problèmes de solvabilité, et sont donc presque

obligés de passer par ces organismes afin d'obtenir des fonds. Les taux

d'intérêt proposés par les institutions économiques

internationales sont en principe relativement bas, mais les prêts sont

conditionnels. Les gouvernements emprunteurs créent, conjointement avec

les organisations de prêt, des programmes de réformes

économiques et financières destinés à assurer la

solvabilité future du pays. En effet, les institutions de prêt

entendent récupérer les sommes engagées, ainsi que les

intérêts associés.

A titre d'exemple, un bon nombre de pays en voie de

développement ont bénéficié d'une aide du F.M.I.:

Albanie, Arménie, Cap-Vert, Estonie, Ghana, Mongolie, Pakistan,

Azerbaïdjan, Bolivie, Burkina Faso, Cameroun, Lettonie,

Guinée-Bissau, Argentine,

Sénégal,

Guinée-Bissau,

,

Côte

d'Ivoire,

Ghana41(*),...

2.2.3. Sources de

financement du Gouvernement Rwandais

L'Etat Rwandais, comme bien d'autres pays du monde

élabore son budget qu'il doit à tout prix chercher à

équilibrer. Son budget existe sous trois types : le budget

ordinaire (qui enregistre les ressources et dépenses courantes), le

budget de développement (qui enregistre les opérations

sensées d'augmenter le capital national) et le budget pour ordre (qui

enregistre les opérations pour les comptes des tiers et pour les comptes

spéciaux)42(*).

Pour cet effet, le Rwanda recourt aux fonds propres et aux fonds de

l'extérieur.

2.2.3.1. Revenus fiscaux

Le Gouvernement Rwandais bénéficie des recettes

fiscales. Le tableau n°5 en annexe nous donne plus d'informations sur les

types d'impôts en vigueur.

Tableau n° 6 : Extrait de l'opération

financière du Rwanda (1987-1992) en 106de FRW

|

Sources

|

1987

|

1988

|

1989

|

1990

|

1991

|

1992

|

|

Recettes fiscales

Recettes non fiscales

Dons

|

19.893

3.277

10246

|

19.733

3.127

10.668

|

20.889

3.553

5.291

|

18.768

2.815

5.071

|

21.702

3.212

13682

|

24.157

3.320

N .D.

|

|

Total

|

33.535

|

33.527

|

29.732

|

27.454

|

38.676

|

N.D.

|

Source : PNUD : Coopération

au développement : Rwanda, rapport 1991, juin 1993, p.35

Légende : N.D. : Non Disponible

De ce tableau, nous constatons qu'une moyenne de 20.197

106de FRW de recettes fiscales a été

perçue par an pour une période de cinq ans allant de 1987

à 1991.

2.2.3.2. Revenus non

fiscaux

De part ce tableau, nous constatons que le Gouvernement

Rwandais perçoit des recettes non fiscales pour ses opérations

financières. Elles sont composées des recettes commerciales et

administratives. Leur part est moins importante par rapport au total des

recettes : Exemple : 9.77% en 1987.

2.2.3.3. Revenus

parafiscaux

Au Rwanda, ce sont des prélèvements

effectués et alloués aux institutions

paraétatiques43(*).

Les fonds détenus par ces institutions avant d'être alloué

aux bénéficiaires peuvent être incorporés au budget

national. Nous avons des institutions tout paraétatiques et d'autres

qui sont privées. Nous nous sommes intéressés aux

premières.

La Caisse Sociale du Rwanda (C.S.R.) : C'est un

établissement public doté d'une autonomie financière et

qui est chargé de l'administration du régime de la

sécurité sociale. Il a été institué par la

loi du 11/5/1962. Sa gestion est l'affaire du Conseil d'Administration

composé par les représentants de l'Etat, des employés et

ceux des employeurs. La gestion quotidienne est assurée

par le Directeur Général nommé par le Premier Ministre.

Il est organisé en départements suivants :

département de l'administration des ressources humaines,

département des finances, département des pensions et

bénéfices, département de l'éducation et des

relations avec les contribuables, département de la planification, de

recherches et statistiques, département des investissements,

département de l'assurance et audit, ainsi que département de

l'ICT. Parmi les activités principales de la C.S.R., on peut citer

à titre d'exemple : la collection et la gestion des contributions

telles que déterminées par la loi ainsi que la procuration des

fonds aux bénéficiaires.

Quant au financement, la C.S.R. est totalement

financée par la contribution des employés et employeurs, les

intérêts de retard et ceux provenant des fonds investis44(*). L'âge officiel

d'entrée en retraire est fixé à 65 ans et à 55 ans

sur demande du bénéficiaire. Les contributions ne sont en aucun

cas une propriété de travailleurs, elles contribuent

plutôt un fonds de solidarité pour tout le monde enregistré

à cette solidarité.

Les mutuelles de Santé: Une mutuelle est une

société

de personnes à but non lucratif organisant la

solidarité

entre ses membres et dont les fonds proviennent des cotisations des membres.

Des schémas d'assurance maladie, basés sur la communauté

ont été instaurés au Rwanda en 1999 et couvrent en ce

moment 27% de la population. Le Rwanda en compte actuellement trois

institutions publiques : la R.A.MA., M.M.I. (créé le

10/07/2008 par la loi n°23/2005 du 12/12/2005 déterminant son

organisation et son fonctionnement45(*)) et le Fonds d'Assistance aux Rescapés du

Génocide (F.A.R.G.) : Il fut fondé par un

groupe qui consistait des rescapés du génocide, des Rwandais

basés au Royaume-Uni (qui avaient perdu leurs familles et leurs amis

pendant cet événement tragique) et des individus britanniques

concernés. Bien que le soutien pour les rescapés commence depuis

1995, le F.A.R.G. fut établi et reconnu

d'utilité publique en 1997. Il fournit du soutien à une gamme

répandue de services pour ses bénéficiaires.

Cette dernière organisation est financée par

des associations et des individus variés, et elle-même sert de

filière pour distribuer l'appui financier aux groupes, individus et

organisations charitables au Rwanda. Il vise à apporter de l'espoir, de

la sécurité et d'un bon niveau de vie aux rescapés dans

une manière efficace. En plus il fournit du soutien technique et

mène des activités de sensibilisation aux circonstances

auxquelles font face les rescapés.

2.2.3.4. Autres sources de

financement

A l'instar d'autres pays africains, pays pauvres aux

ressources propres limitées rendant ainsi le budget déficitaire,

des autres sources de financement sont requises. Le Gouvernement Rwandais fait

recours à l'aide extérieure fournie par des institutions

multilatérales principalement de l'O.N.U., de la C.E.E., de l'I.D.A.,

et des banques de développement régional ou par des O.N.Gs. Ce

sont des transferts sous formes de dons ou d'emprunts. Il fait aussi recours

aux investissements directs étrangers46(*).

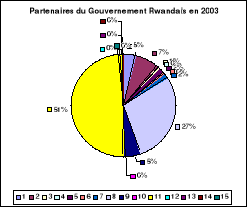

Tableau n°7 : Partenaires du Gouvernement

Rwandais en 2003

|

FINANCEMENT

|

DOMAINES D'INTERVENTION

|

TOTAL

|

|

FOURNITURES

|

SERVICES

|

TRAVEAUX

|

|

1. BANQUE MONDIALE

|

1 244 687 803

|

289 789 772

|

1 647 538 735

|

3 182 016 310

|

|

2. BAD

|

1 107 283 818

|

595 828 397

|

3 148 491 454

|

4 851 603 669

|

|

3. BDEA

|

520 970 338

|

-

|