|

UNIVERSITE LIBRE DE KIGALI (ULK)

FACULTE DES SCIENCES ECONOMIQUES ET GESTION

DEPARTEMENT DE GESTION

B.P. 2280 Kigali

ETUDE DE FAISABILITE TECHNIQUE ET FINANCIERE D'UN PROJET

D'ELEVAGE DES VOLAILLES :

CAS D'ELEVAGE DES POULES PONDEUSES A MUGINA.

Mémoire présenté en vue de

l'obtention du grade de licence en gestion.

Par Faustin NIZEYIMANA

Directeur : CCA RUYUMBU Peter

Kigali, mai 2009

DEDICACE

A ma très chère famille pour tant de sacrifices

consentis pour nous;

A vous nos frères et soeurs avec qui nous avons

partagé joies et peines familiales ;

Aux éducateurs qui ont modelé notre

personnalité ;

A tous

REMERCIEMENTS

Nous sommes très heureux de pouvoir exprimer notre

gratitude à toutes les personnes, morales ou physiques, qui nous ont

permis de mener cette étude à terme.

Nous adressons notre profonde gratitude au Sénateur

Prof. Dr RWIGAMBA BALINDA, Promoteur et Président de l'Université

Libre de Kigali et tout le corps professoral de la dite Université pour

tant d'effort déployés en faveur du développement

intellectuel de notre pays.

Nous témoignons une très grande reconnaissance

au CCA RUYUMBU Peter qui a bien voulu diriger ce travail. Sa

disponibilité, son sens humain ainsi que sa critique rigoureuse ont

chaque fois enrichi notre cheminement intellectuel et scientifique.

Nos remerciements vont ensuite à la communauté

des Soeur de la charité de st Anne plus

particulièrement à Soeur Agnès KAVUNGAL qui n'ont jamais

cessé de nous appuyer durant nos études.

Nous restons très reconnaissantes envers les membres de

familles et amis, les collègues et camarades de promotion pour leur

amitié qu'ils ont toujours manifestée durant le séjour que

nous avons passé ensemble.

Que chacun trouve dans l'aboutissement de ce mémoire le

couronnement de son précieux apport.

NIZEYIMANA Faustin

SIGLE ET

ABREVIATIONS

Prof : Professeur

Dr: Docteur

CCA: Chargé des cours

associés

PIB: Produit Intérieur Brut

VAN: Valeur actuelle Net

TRI: Taux de rendement interne

DR: Délai de

Récupération

IP: Indice de profitabilité

MINAGRI : Ministère de

l'agriculture

Frw : Franc Rwandais

CA : Chiffre d'affaire

CFB : Cash Flow Brute

CFN: Cash Flow Net

STP: Solde de Trésorerie

Prévisionnel

U.L.K: Université Libre de Kigali

LISTE DES

TABLEAUX

Tableau 1 : Exemple de normes d'abreuvoir

39

Tableau 2 : Exemple de norme de mangeoire

39

Tableau 3 : Tableau de température

jusqu'à 5 semaine de vie

41

Tableau 4 Le calendrier d'achat des poules.

48

Tableau 5 : Calendrier prévisionnel de

ponte

49

Tableau 6: Calendrier de reforme

50

Tableau 7: Production prévisionnel

51

Tableau 8: Frais de premier

établissement

53

Tableau 9: Cout d'acquisition du terrain

54

Tableau 10 : Acquisition des

bâtiments

54

Tableau 11: Estimation du matériel et

mobilier

55

Tableau 12: Coût d'acquisition des

poules.

56

Tableau 13: Estimation de besoin en personnel

56

Tableau 14: La prévision des salaires.

57

Tableau 15: Frais de réparation

59

Tableau 16 : Le fond de roulement du

projet

60

Tableau 17: Le cout total du projet

61

Tableau 18: Bilan d'ouverture

62

Tableau 19: Remboursement de l'emprunt

63

Tableau 20: Dotation aux amortissements

64

Tableau 21: Recapitulation des charges

65

Tableau 22 : Chiffre d'affaire des oeufs

67

Tableau 23: Chiffre d'affaire des poules

reformes

68

Tableau 24: Chiffre d'affaire globale (en frw).

68

Tableau 25: Compte d'exploitation

prévisionnel

69

Tableau 26: Cumul des flux financier attendus

71

Tableau 27 : Flux financier

actualisées

72

Tableau 28: calcul du TRI

73

Tableau 29: Tableau de financement

prévisionnel

75

LISTE DES FIGURES ET

GRAPHIQUES

Figure 1: schéma d'une

poussinière

40

Figure 2: Arbre à Problèmes

46

Figure 3 : Arbre à objectifs

46

Graphique 1. Evolution des charges.

66

LISTE DES ANNEXES

ANNEXE 1 : Ration alimentaire des poules

ANNEXE 2 : Calendrier des vaccinations proposé par

le couvoir de RUBIRIZI

ANNEXE 3 : Principales infections Microbiennes

(bactéries et Virus)

ANNEXE 4 : Principales affections parasitaires

ANNEXE 5 : Ubwoko bw'imiti n'amazina yayo.

ANNEXE 6 : Imiti y'inkoko iboneka muri AGROTECH

TABLE DES

MATIERES

DEDICACE

ii

REMERCIEMENTS

iii

SIGLE ET ABREVIATIONS

iv

LISTE DES TABLEAUX

v

LISTE DES FIGURES ET GRAPHIQUES

vii

LISTE DES ANNEXES

viii

TABLE DES MATIERES

ix

INTRODUCTION GENERALE

1

0.1. CHOIX ET INTERET DU SUJET

1

0.1.1. Intérêt

académique et scientifique

2

0.1.2. Intérêt social

3

0.1.3. Intérêt

économique

3

0.1.4. Intérêt personnel

3

0.2. DELIMITATION DU SUJET

3

0.3. PROBLEMATIQUE

4

0.4. HYPOTHESE

5

0.5. OBJECTIFS DU TRAVAIL

5

0.6. TECHNIQUES ET METHODES DE TRAVAIL

6

0.6.1. Techniques

6

0.6.1.3. Technique

d'observation participante

7

0.6.2. Méthodes

7

0.6.2.1. Méthode analytique

7

0.6.2.2. Méthode statistique

8

0.6.2.3. Méthode synthétique

8

0.7. SUBDIVISION DU TRAVAIL

8

CHAPITRE I. CADRE LOGIQUE ET CONCEPTUEL

9

I.1. PROJET.

9

I.1.2. Typologie de projet

11

I.2. NOTION DE

L'INVESTISSEMENT

17

I.2.1. Définition

17

I.2.2.Catégorie d'investissement

19

I.2.3. Projet d'investissement

20

I.2.4. Les caractéristiques d'un

projet d'investissement.

21

I.3. RENTABILITE D'UN PROJET

D'INVESTISSEMENT

22

1.4.1 La notion du taux d'actualisation

23

I.4.2. La valeur actuelle nette

26

I.4.3 Le Taux de Rendement Interne (TRI)

27

I.4.4. Le délai de

récupération

28

I.4.5. L'indice de profitabilité

29

I.5. RISQUE D'UN PROJET

D'INVESTISSEMENT

29

I.5.1. Définition

29

1.5.2. Typologie de risque d'un projet

d'investissement

30

CHAP. II. APERÇU HISTORIQUE DE L'ELEVAGE DES

POULES

33

PONDEUSES.

33

II.1.PREAMBULE

33

II.2 LES PRINCIPALES RACES DES POULES

33

II.2.1. Races locales

33

II.2.2. Races améliorées

34

II.3. LES BESOIN POUR ELEVER LES POULES

PONDEUSES

35

II.3.1.La mise en place du poulailler

35

II.3.1.1.Matériaux de construction

35

II.3.2. Peuplement des poulaillers

35

II.3.3. Main d'oeuvre salariée

36

II.3.4. Ration alimentaires des poules de race

améliorée. (Voir annexe 1)

36

II.3.5.intrants vétérinaires

36

II.3.6.hygiène prophylactique

37

II.4. LES DIFFERENTS PHASES DE L'ELEVAGES DES

POULES

38

II.4.1.Elevage en poussinière

38

II.4.2. Elevage en poulaille de croissance

41

II.5. PRINCIPALE MALADIES DES POULES ET LES MESURES

A PRENDRE

42

II.5.1. LES PRINCIPALES MALADIES

42

II.5.1.3. Maladie carentielles

43

II.5.2. Les mesures a prendre

43

III.1. DESCRIPTION DU PROJET

45

III.1.1. Identification du projet et son

objectif

45

III.1.2. Etude du marche

47

III.1.3. Les activités durant ce projet

47

III.2. ETUDE TECHNIQUE ET DES COUTS

PREVISIONNEL

48

III.2.1. Etude technique

48

III.3. MODALITE DE FINANCEMENT DU PROJET

61

III.4. RENTABILITE ECONOMIQUE ET FINANCIERE DU

PROJET.

62

III.5. CONTRIBUTION SOCIO-ECONOMIQUE DU PROJET

76

CONCLUSION ET SUGGESTIONS

77

INTRODUCTION

GENERALE

0.1. CHOIX ET INTERET DU SUJET

Le Rwanda est un pays en voie de développement,

d'où chacun doit penser comment sera le Rwanda de demain. Ce

développement est nécessaire et se traduit par différents

facteurs tels que la transformation du secteur agricole

considérée comme un objectif essentiel à la

réduction de la pauvreté, le développement des

ressources humaines par une amélioration de l'enseignement et de la

santé, les infrastructures économiques, le renforcement

des capacités et le développement du secteur

privé.

La vision 2020 que le Rwanda s'est doté est

basé sur les piliers suivantes :1(*)

· La reconstruction de la nation et de son capital social

ancrée dans la bonne gouvernance et soutenue par l'Etat capable.

· La transformation de l'agriculture en un secteur

productif à haute valeur ajouté orientée vers le

marché ayant des liens avec d'autres secteurs ;

· Le développement d'un secteur privé

efficace guidé par la compétitivité et l'esprit

d'entreprise

· Un approche holistique de développement des

ressources humaines englobant l'éducation et la santé, visant le

secteur public, le secteur prive et la société civile.

· Le développement de l'infrastructure y compris

les réseaux améliorés de transport, la distribution de

l'énergie et de l'eau.

Ces piliers seront toujours en permanence affectés par

un certain nombre de thèmes transversaux, y compris

l'égalité du genre, la gestion durable de l'environnement et des

ressources naturels.

Pour y arriver il faut une transformation de

l'économie, actuellement basée sur l'agriculture de subsistance,

en une société basée sur la connaissance, avec des niveaux

élève d'épargne et d'investissement privée,

réduisant ainsi la forte dépense de l'aide extérieure.

Pour en faire, il faut créer des propres emploies en

élaborant des projets générateur des revenu.

L'élaboration d'un projet nécessite le suivi et évaluation

pour pouvoir voir si toutes les étapes d'un projet sont

respectées.

L'élevage des poules pondeuses est très

important dans le programme de réduction de la pauvreté et par

conséquent contribue au développement du pays et dans la

réalisation des objectifs de la vision 2020 que le Rwanda s'est

fixé.

Le projet d'élevage des poules pondeuses est aussi

l'une des stratégies de réduction de la pauvreté.

Le projet sera une réponse aux problèmes que se

pose des jeunes dans de but de créer leur propre emploies : On

montrera le bien fondé de l'élevage des poules pondeuses

vis-à-vis de la croissance économique et de la réduction

de la pauvreté.

0.1.1.

Intérêt académique et scientifique

Du point de vue académique, l'intérêt de

cette recherche est que le sujet entre dans la ligne de notre formation et

répond a l'exigence académique qui prévoit qu'à la

fin du second cycle, l'étudiant(e) devra être capable de mener une

recherche a fin de relier les théories acquises au

réalités de l'environnement dans lequel nous vivons.

Notre travail va en outre servir aux investisseurs, aux

bailleurs des fonds, aux institutions et à ceux qui s'intéresse

à la faisabilité et à l'évolution des projets

d'investissement avant son exploitation.

0.1.2. Intérêt social

Intérêt social réside aussi dans le fait

que l'étude de faisabilité technique et financière d'un

projet d'élevage des poules pondeuses à Mugina contribuera aux

développement socio économique de la région ( de la

population).La réalisation de ce projet orientera vers

l'amélioration de mode de vie des Rwandais (spécialement de

Mugina) .

0.1.3. Intérêt économique

La réalisation de ce projet contribuera dans

l'augmentation di P.I.B en payant des impôts sur le revenu.

Le projet sera aussi un facteur permettant la circulation

monétaire ce qui contribuera dans la lutte contre l'inflation.

0.1.4. Intérêt personnel

Notre sujet d'étude présente pour nous un

intérêt particulier car ce projet fera de nous des créateur

d'empois et ce ci nous permet de faire face aux problèmes issues de la

pauvreté.

0.2. DELIMITATION DU SUJET

Notre travail est délimité dans le domaine, dans

le temps et dans l'espace. Dans le temps, notre travail porte sur cinq ans

(5ans) c'est-à-dire la période de

2010-2014,

Dans l'espace, notre recherche est effectuée dans la

province du sud, district de Kamonyi secteur de MUGINA. Notre travail s'inscrit

dans le domaine économique, l'analyse et gestion du projet

d'investissement.

0.3.

PROBLEMATIQUE

L'agriculture, qui représente plus de 90% de la force

de travail, demeure cependant improductive et se situe largement à un

niveau de subsistance.

La distribution des terres arabes s'élève

maintenant à un hectare pour 9 Rwandais et continue à diminuer en

raison de taux élevés de natalité.2(*)

La conséquence évidente est qu'un nombre

substantiel de familles rurales qui subsistent grâce à

l'agriculture possède moins d'un hectare. Ce qui est insuffisant pour

gagner sa vie. Les pâturages disponibles s'élevés a 350000

hectares dont une majorité est de mauvaise qualité.

Le résultat net a été une baisse de la

productivité de terres et une dégradation environnementale

massive, contribuant à une sous-alimentation effrénée au

sein de la population Rwandaise. Les Rwandais ne peuvent plus subsister

grâce à la terre et des vois et moyens doivent être

trouvés pour étendre l'économie vers les secteurs

secondaires et tertiaires. L'élevage des poules pondeuses vient pour

faire face à l'insuffisance du produit alimentaire causé par la

réduction de la terre cultivable.

De ce qui précède, il y a lieu de se poser les

questions suivantes :

§ Le projet d'investissement dans l'élevage des

poules pondeuses à MUGINA est techniquement faisable et

financièrement rentable ?

§ Ce projet contribuera au développement

socio-économique de la population de MUGINA ?

0.4. HYPOTHESE

L'hypothèse est une réponse provisoire à

la question de départ de la recherche.

C'est une proposition de réponse à la question

posée. Elle suggère les procédures de recherches. La

formulation de l'hypothèse est très importante car l'organisation

d'une recherche autour d'elle constitue le meilleur moyen d'amener avec l'ordre

et rigueur jusqu'aux résultats finals.

Nous avons opté des hypothèses

suivantes :

· Le projet d'élevage des poules pondeuses

à Mugina est techniquement faisable et financièrement

rentable.

· Ce projet contribuera au développement

socio-économique de la population de MUGINA.

0.5. OBJECTIFS DU TRAVAIL

En élaborant ce travail de recherche nous avons comme

objectifs :

§ Analyser la faisabilité technique du projet

d'élevage des poules pondeuses à MUGINA.

§ Analyse la rentabilité financière de ce

projet

§ Montrer à la population de MUGINA l'importance

de l'élevage des poules pondeuses.

§ Inciter les gens de MUGINA à créer leur

propre emploies.

0.6.

TECHNIQUES ET METHODES DE TRAVAIL

0.6.1. Techniques

Par technique, nous entendons un simple outil de collecte des

données et informations servant à tester les hypothèses de

la recherche.

Selon RWIGAMBA. B (2001) une technique est définie

comme « un ensemble des moyens et procèdes qui permettent au

chercheur de ressembler des données et des informations sur son sujet de

recherche. »

Dans notre travail, nous avons utilisé les techniques

suivantes :

0.6.1.1. La technique documentaire

Elle est nous orientera vers une fouille systématique

de tout ce qui est écrit ayant une liaison avec le domaine de recherche.

Cette technique nous a permis de puiser les données et les informations

contenues dans les ouvrages, rapports, qui sont utiles pour enrichissement de

notre travail.

0.6.1.2. La technique d'entretien

C'est une technique qui consiste à des entretiens au

cours desquels le chercheur interroge des personnes qui lui fournissent des

informations relatives à son sujet de recherche. Selon ALBERT BRIMO,

cité par MULUMBATI (1980 : 28), « L'interview est une

technique qui a pour but d'organiser un rapport de communication verbale entre

deux personnes, l'enquêteur et l'enquêté afin de permettre

à l'enquêteur de recueillir certaines informations concernant un

objet précis »

Dans le cas de notre travail, elle nous a permis d'entretenir

la population de MUGINA. Cela nous a permis d'avoir des idées claires

pour vérifier toutes les hypothèses.

0.6.1.3. Technique d'observation participante

Cette technique consiste en un effort systémique pour

enregistrer les faits que l'on voit et entend ; l'observateur participe au

phénomène qu'il observe, il doit se faire accepter, se faire

intégrer au groupe, en vue de gagner sa confiance pour avoir le maximum

des données et d'informations. Nous avons également

utilisé cette technique sans aucun intermédiaire en observant

l'élevage des poules pondeuse sur terrain.

0.6.2. Méthodes

Par méthode, nous entendons un ensemble ordonné

des principes, des règles et des opérations intellectuelles

permettant d'analyser, de comprendre et d'expliquer la réalité

analysée ou encore de structurer la recherche.3(*)

Selon M.GRAWITZ, une méthode est définie comme

« un ensemble des opérations intellectuelles pour les

quelles une discipline cherche à atteindre les vérités

qu'elle poursuit, les démontre et les vérifie ».

Durant notre travail, les méthodes suivantes sont

utilisées :

0.6.2.1. Méthode analytique

Cette méthode permet d'analyser systématiquement

toutes les informations ainsi que les données récoltées

pendant la recherche. Au cours de notre étude, cette méthode nous

a permis d'analyser toutes les informations et les données

récoltées, en insistant sur chaque cas, en vue de pouvoir tirer

les conclusions appropriées.

0.6.2.2. Méthode statistique

Cette méthode nous a aidés à quantifier

et à chiffrer les résultats de la recherche et pouvoir les

présenter sous forme de tableaux.

0.6.2.3. Méthode synthétique

Elle nous a permis de globaliser les éléments en

un ensemble cohérent et tirer la conclusion du travail

effectué.

0.7. SUBDIVISION DU TRAVAIL

Notre présent travail est subdivisé en trois

chapitres avec une introduction générale et une conclusion. Le

premier chapitre est consacré à la définition des

concepts en rapport avec la gestion des projets.

Le second chapitre porte sur l'aperçu historique de

l'élevage des poules pondeuses. Le chapitre troisième est

axé sur la faisabilité technico-financière d'un projet

d'élevage des poules pondeuses.

Après l'analyse de ces différents chapitres,

notre travail se termine par une conclusion et un ensemble de recommandations

relatives à notre travail.

CHAPITRE I. CADRE LOGIQUE ET CONCEPTUEL

I.1. PROJET.

I.1.1. La définition d'un projet.

Le concept «projet» possède beaucoup de sens.

On l'utilise dans différents domaine tels que l'architecture, la

législation, la gestion, l'économie etc.

Etymologiquement le mot projet provient du mot latin

projectum de projicere, «jeter quelque

chose vers l'avant» dont le préfixe pro-

signifie« qui précède dans le temps». Et le

radical jacere signifie «jeter». Ainsi, le mot projet voulait

initialement dire « quelque chose qui vient avant que le reste ne soit

fait».

Quand le mot a été initialement adopté,

il se rapportait au plan de quelque chose, non à l'exécution

proprement dite de ce plan. Quelque chose accompli selon un projet était

appelé «objet». Cette utilisation du mot «projet»

changea dans les années 1950, quand plusieurs techniques de gestion

d'un projet ont été élaborées : avec cette

avancée, le mot à légèrement dévié

de ce sens pour couvrir à la fois les projets et les objets.

Pour Robert HOUDAYER (2006) un projet est

« ensemble cohérent d'activités4(*) »

Selon lui sous l'angle financier, un projet d'investissement

représente l'acquisition des immobilisations, permettant de

réaliser ou de développer une activité ou un objectif

donné.

Dans son aspect commun il correspond à une

dépense immédiate dont on attend des avantages futurs.

Wikipédia, l'encyclopédie libre définie le projet

comme : «une aventure temporaire entreprise dans le but de

créer quelque chose d'unique»5(*) .

Il est temporaire car il se termine à une date

déterminée et unique car le résultat final est proprement

entrepris. Dans le contexte professionnel, il s'agit de réalisation

d'un produit ou un service.

Pour M. BRIDER et S.MICHAILOF, le projet est «un

ensemble complet d'activité et d'opération qui consomment des

ressources limités et dont on attend des revenues et d'autres avantages

monétaires ou non monétaires»6(*).

Cette définition a le mérite d'insister sur le

caractère global en relativement autonome que doit présenter tout

projet.

Le projet est une opération ou un ensemble d'operation

précises à réaliser au cours d'une période de temps

donnée pour mettre à la disposition de son promoteur (entreprises

ou organismes publics) de nouveaux moyens de production ( usine centrale) ou de

nouveau équipements collectifs (écoles,hopitaaux,...).7(*) Cette définition met

l'accès sur l'idée de la nouveauté ou de la

création et la durée nécessaire à sa

réalisation.

Elle intéresse principalement l'auteur (initiateur ou

promoteur) du projet (et tous ce qu'il réunit autour de lui pour

réaliser son projet). C'est aussi l'ensemble des actions à

accomplir ou accomplis qui tendent vers une même finalité :

le changement d'une situation existante. En mettant en exergue le changement,

cette déinitions'inscrit nettement dans l'optique des

bénéficiaire ou usagers du bien produit par le projet.

C'est aussi un processus unique qui consiste en un ensemble

d'activités coordonnées et maitrisées, comportant des

dates de début et de fin, entrepris dans le but d'atteindre un objectif

conforme à des exigences spécifiques incluant des contraintes de

délais, de couts et de ressources.8(*) Cette définition résumé un projet

et elle insiste sur les trois principaux caractères d'un projet qui

sont couts, délais et objectif. Ces trois caractères d'un projet

sont interdépendants. Chaque changement d'un caractère

déséquilibre le projet :

· Si l'on souhaite atteindre plus vite l'objectif, il

faut engager des moyens supplémentaires, ce qui agit directement sur les

couts.

· Si l'on veut diminuer les couts du projet, c'est la

qualité d'ensemble de ce dernier (objectif) qui en pârtira. D'ou

il faut toujours prendre en considération ces caractères d'un

projet envue d'achever les objectifs assignés. Un projet peut être

régulé par un plan de développement ou planifié,

c'est ce qui cloisonne sa progression par des contraintes, en le limitant

à des objectifs et des paramètres déterminant des

objectifs et des paramètres determinés.la planification,

l'exécution et le contrôle de projets de grande envergue demandent

parfois la mise en place d'une organisation temporaire, qui consiste en une

équipe de travail. Un projet nécessite le plus souvent des

ressources humaine, matérielles, logicielles et financières.

I.1.2. Typologie de projet

Les projets peuvent être classés par

finalité et par activité

I.1.2.1.Classification des projets par finalité

Dans ces types des projets il y a le lancement d'un produit

nouveau, l'amélioration de la productivité, investissement de

capacité, les projets collectifs et les projets de

développement.

· Projet de création de produits

nouveaux

Leur originalité tient d'abord au fait que nous

cherchons à mesurer la rentabilité d'un produit qui n'existe pas

encore. Par ailleurs, il est possible dans le cas d'un développement

dans une entreprise déjà créée que

l'activité nouvelle absorbe une part de charges déjà

existantes. Ceci va entrainer quelque difficulté de mesure.

Pour aboutir à un produit, il sera nécessaire

de définir les caractéristiques du bien ou d'un service, de son

marché et de son processus d'élaboration. Le point le plus

sensible est souvent représenté par le marché du

produit.

Ceci pose des le problème de l'adaptation de la

capacité de production et de son évolution par la monté en

production.

Il sera nécessaire de faire plusieurs hypothèses

et de tester les possibilités d'adaptation à une modification du

marché. Il faudra majorer systématiquement les charges et avoir

une attitude pessimiste dans les choix implicites.

· Projet d'amélioration de la

productivité

L'entreprise cherche à mesurer l'opportunité du

changement de l'équipement, et non la rentabilité de

l'équipement. De ce fait, la rentabilité du produit peut rester

bonne et le changement d'équipement s'avérer mauvais et vice

versa. Le produit est connu, la demande déjà

apprécier .toute la difficulté réside dans le calcul des

couts et notamment l'intégration correcte de changement induits par le

nouvel équipement : le cout de la formation, de la nouvelle

organisation ainsi que la surcharge administrative.

Il faudra généralement tenir compte de la valeur

de l'équipement ancien (cas de cession). Tout remplacement ne se fait

pas à l'identique .Le problème est alors de savoir quand

remplacer l'équipement.

· Le projet d'investissement de

capacité

Ce type de projet combine des éléments de

fulgure antérieures : le changement de dimension du marché.

Et le changement de l'équipement. La finalité de ce type de

projet est le changement de taille de la production à partir de la

modification de la demande. Il s'agit donc de déterminer une nouvelle

capacité optimale de l'investissement. Parmi leurs particularités

nous retrouvons les points sensibles précédents :

l'incertitude de la marche l'intégration du cout de changement

technologique .Le problème déjà soulevé de

répartition des charges entre ancien et nouveau devient très

aiguë.

· Le projet collectif ou social

Le terme social a un double sens ; il peut signifier ce

qui concerne le personnel d'une entreprise ou la nature collective du projet,

dans le sens du national(ou du public). Dans le premier cas nous trouvons des

investissements relatifs aux conditions général de vie dans une

entreprise.ils sont nécessaire à toutes les catégories des

projets. Et à ce titre, ils doivent être intégrés

à l'investissement directement productif.

Néanmoins ils peuvent faire l'objet d'une étude

spécifique ils sont destinés alors à obtenir une meilleur

intégration du personnel (pont de vue interne) ou même simplement

une meilleure image de marque point de vue externe).

Dans ce cas, l'étude de leur rentabilité ne peut

être menée qu'avec des indicateurs propres, par exemple la

diminution du «turn over» ou l'amélioration du rendement de

travail. Le terme de rentabilité sociale a également fait son

apparition. Dans le second cas, nous avons tous le projet d'aménagement

ou de façon général tous les projets publics de

substitution à l'initiative privée. L'étude de ces types

des projets ne devrait être analysée qu'en collectivité

internationale, nationale ou régionale par opposition à celui

plus étroit d'un agent.

· Projet de développement

Ces projets peuvent concerner toutes les catégories

précédentes, mais avec une composante particulière dans la

finalité, qui est celle du développement. Souvent dans ces types

de projets, il est prévu d'atteindre en quelques années un niveau

de production maximal a partir d'in put classiques (avec malheureusement

souvent un taux de réussite faible). Il serait au contraire

intéressant de faire apparaitre le cout du développement a part,

en plus des couts classique de production, comme c'est par exemple fait pour la

formation. Ceci permettrait peut être de mieux effectuer le suivi et

l'évaluation ex poste de ces projets.

I.1.2.2.Classification des projets selon

l'activité.

L'activité donne lieu à des

spécificités que nous n'allons pas développer mais qui

méritent quelques remarques destinées à montrer que la

technique de l'analyse et celle de l'évaluation ne peuvent être

uniforme et par conséquent doivent s'adapter à la nature du

produit pris en considération.

· Le cas du secteur agricole et

industriel

Les particularités du secteur agricole tiennent souvent

à la spécificité de la production qui obéit

à des règles differentes.

· Le cas de la production d'un bien ou de la

réalisation d'un service.

Les caractéristiques majeures des services sont

l'intégrité (non matérialité), la

simultanéité (absence de stock) et l'interactivité

(présence souvent active du client).

Elles induisent les difficultés de définition et

de standardisation du contenue des services offertes.

Elaboration et l'évaluation d'un services restent a des

plus forts contraintes dues a l'existence d'un support et a la proximité

du client.

· Le cas de la saisonnalité des

ventes

Il correspond a une variation significative des ventes eu/ou

de production a l'intérieur de l'année que l'on rencontre dans

les projet agricoles ou des projet industriels.

I.1.3. Phase de gestion d'un projet

d'investissement9(*)

Généralement un projet d'investissement a

quatres phases à savoir :

I.1.3.1.La phase d'identification du projet.

La phase d'identification du projet comprend à la

première maturation de l'idée du projet. Il s'agit d'un

préliminaire destiné à définir clairement

l'objectif de recherche et recueillir les renseignements préliminaires

sur le besoin, les ressources et les autres facteurs pouvant afin de faire ou

de réaliser les études appropriées (localisation

géographique du projet, insuffisance des potentialités ou les

ressources existantes etc..).

Il est intéressant de distinguer l'étude de la

situation de référence (situation actuelle sans projet ;

l'action à entreprendre a partir de la situation de

référence et des objectifs vises.

Dans cette phase, le projet est localise et

grossièrement dimensionne. Les paramètres clés sont

estimes sommairement et sont justifies en détail dans la phase

d'élaboration.

La définition de cette phase, dans le cas d'un produit

nouveau, est la définition complète du produit entendu comme

l'expression de trois composantes :10(*)

· Un bien ou un service dont il faudra déterminer

les caractéristiques propres ;

· Un ou plusieurs procèdes d'élaboration

(ou exécution pour un service) ;

· Une marche réelle (avec un prix de vente et

modalité de distribution)

Ce ci doit se traduire, dans le cadre de la finalité du

projet par la détermination des objectifs et des moyens

nécessaires que les phases suivantes vont permettre d'affiner et de

développer.

I.1.3.2.La phase d'élaboration du

projet

La phase d'élaboration du projet ou l'étude de

faisabilité vise à prouver que les techniques, financières

et économiques esquisses sommairement sont viable et sont les

meilleurs ; dans le cas contraire, l'étude de faisabilité a

pour finalité de servir de base commerciale, technique,

financière et économique à la décision d'investir

dans le projet.

I.1.3.3.Phase d'évaluation financière

d'un projet

L'évaluation financière est la

phase de l'étude d'un projet qui permet d'analyser si ce projet est

viable et dans quelles conditions, compte tenu des normes et des contraintes

qui lui sont imposées, et à partir des études techniques

et commerciales déjà réalisé. Elle consiste a

valoriser les flux résultant des études précédentes

pour déterminer la rentabilité et le financement du projet.

Pour cela, on construit généralement plusieurs

scenarios résultant d'une analyse de sensibilité menée

à partir des différents risques encourus par le projet et

permettant de définir des stratégies de réalisation.

L'évaluation financière du projet peut se faire

en trois phases à savoir :11(*)

a. Lors du lancement du projet : On

analyse par approximation l'utilité d'un projet une fois qu'il sera

exécuté. c'est l'évaluation financière proprement

dite du projet. Elle généralement du ressort du bailleur de fonds

(banquier ou autres organismes) charge du financement du projet. L'étude

d'évaluation vérifie l'étude de faisabilité afin de

préparer la prise de décision et de boucler le montage

financier.

b. Périodiquement en cours d'exécution

du projet : pendant cette phase, l'évaluation consiste

à analyser les écarts planning et de l'écart cout et ces

analyses peuvent conduire aux actions correctives pour éliminer les

écarts négatifs.

c. A la fin du projet :

Pendant cette phase, l'évaluation consiste à décrire les

conséquences du projet et établir un bilan économique du

projet.

I.1.3.4. Phase d'exécution du

projet

L'exécution du projet débute par une

étape de réalisation des équipements (installation des

équipements) et formation du personnel. Entre la phase

d'évaluation et celle d'exécution du projet s'intercale parfois

pour les grands projets une étape dite d'avant-projet

d'exécution.

L'importance de la durée de ces differentes phases

d'étude varie, bien entendu, avec l'importance et la complexité

des projets.

I.2. NOTION DE L'INVESTISSEMENT

I.2.1. Définition

L'investissement est un facteur essentiel du

développement des entreprises et de l'économie

générale. Particulièrement au cour des dernière

décennies, la pensée et l'action économique ont mis en

évidence son rôle majeur. Cependant, c'est une notion qui selon

qu'on se réfère d'une macro économiste, un

ingénieur ou un financier d'entreprise, n'a pas toujours un contenue

identique.

Un investissement est l'opération par la quelle

l'entreprise affecte des ressources a des projets (commerciaux, industriels ou

financiers) dans l'espoir d'en retirer des revenues sur une certaines

durée. 12(*)

Investissement est un engagement durable de capital que fait l'entreprise en

vue de maintenir ou d'améliorer sa situation économique.

Du point de vue financier, l'investissement se traduit par une

sortie de fond initiale, qui doit avoir des effets sur plusieurs années

sous formes d'encaissement successifs.13(*) Investir consiste donc à échanger une

dépense actuelle qui présente un caractère certain,

contre des bénéfices futurs incertains. C'est pourquoi la

décision d'investir est souvent présentée comme un pari

sur l'avenir.

Faire un investissement consiste pour l'entreprise a engager

durablement des capitaux sous divers formes dans l'espoir de maintenir ou

d `améliorer sa situation économique et sa valeur.

Dans le domaine de l'analyse et de la gestion

financière des entreprises, la notion d'investissement peut être

utilisée avec différents contenus.

· La notion d'investissement peut d'abord designer l'acte

ou l'opération d'investissement. C'est généralement le

sens retenue par la théorie financière qui s'intéresse

aux critères du choit des investissements en vue d'éclairer ceux

qui prendre des décisions d'investissement. Cette réflexion est

tournée vers l'avenir.

· La théorie financière distingue les choit

en avenir certain et en avenir incertain ; c'est en ce sens que l'on peut

dire que l'investissement est un pari sur l'avenir de l'entreprise.

· La notion d'investissement peut également

designer l'objet, ou le support même de la décision d'investir. On

parle ainsi de façon courante d'investissement immobilier ou

l'investissement dans la formation du personnel ou dans la publicité.

Dans ce second sens, l'investissement désigne l'acquisition ou la

création de bien matériel ou immateriel, qui est le

résultat directe de l'acte d'investissement et qui dans la plus part des

cas, correspond a l'augmentation des actifs immobilier de l'entreprise.

· La notion d'investissement, en finance, peut être

utilisée pour designer l'ensemble des capitaux investis dans

l'entreprise.14(*)

I.2.2.Catégorie d'investissement

On peut proposer de classer l'investissement d'après

leur nature ou d'après leurs objectifs.

D'après la nature

On peut distinguer, en première lieu, l'investissement

matériel. Dans ce cas, la notion d'investissement designer tout aussi

bien la création ou l'acquisition des biens correspondant a la notion

économique de formation de capital, que les eux mêmes, ou d'une

façon général, toutes dépenses en capital

susceptible de maintenir ou d'accroitre le potentiel de production.

Cette notion d'investissement est étroitement

lié à la croissance et au progrée technique qui exigent

l'augmentation de la capacité de production et la modernisation des

équipement productifs.

Par investissement immatériel, on peut designer par

exemple des investissements réalisées dans le domaine de la

recherche, de la formation du personnel, ou l'investissement commerciaux dans

le domaine de l'information et de la publicité.

D'après leurs objectifs.

On peut notamment distinguer

· Les investissements de remplacement qui sont destines a

se substituer a des équipement anciens. Le remplacement peut se faire a

l'identique, ou avec un équipement plus moderne, ce qui est

généralement le cas ;

· Les investissements de capacité qui sont

destinée à accroitre la production de l'entreprise qui veut par

exemple conquérir de nouvel part de marche ;

· Les investissements d'innovation sont destinée

a créer de nouveaux produits ou a perfectionner les produits

anciens ;

· Les investissements dits stratégiques qui sont

destinés à accompagner les stratégies de l'entreprise

(stratégie de diversification, de domination par les couts,

internationalisation .....).

I.2.3. Projet d'investissement

Le projet est élaboré autour

d'un produit (dans sa globalité) pour un ou plusieurs acteurs qui a

(ont) une finalité ou des objectifs.

Plusieurs projets (incompatibles) restent possible a partir

d'un même produit, il faudra donc les comparer et choisir. Les

différents acteurs peuvent intervenir sur le même produit (projet

compatible) sur la chaine (ou filière) de création de valeurs,

de fabrication ou de l'achat de matière a la distribution finale. Il

existe donc une réflexion de cohérence et de pertinence.

Le projet ne se limite pas à la fabrication d'un bien

ou a l'exécution d'un service.il représente une complexité

comportant souvent de nombreuse implication qu'il faudra intégrer. Sous

l'aspect financier, un projet d'investissement représente l'acquisition

d'un ensemble d'immobilisations permettant de réaliser ou de

développer une activité donnée. Dans son aspect commun il

correspond à une dépense immédiate dont on attend des

avantages futurs.15(*)

I.2.4. Les caractéristiques d'un projet

d'investissement.

I.2.4.1. Le capital investi

C'est la dépense que doit supporter l'investissement

pour réaliser le projet. Le capital investi désigne « le

montant total des dépenses initiale d'investissement que le promoteur

engage jusqu'au démarrage effectif de l'exploitation de son

projet».16(*)

- L'investissement comprend donc :

- Le prix d'achat hors taxes (ou cout de

fabrication) ;

- Les frais accessoires (frais de transport,

l'installation,...)

L'augmentation du besoin en fond de roulement (en

général tout projet d'investissement accroit l'activité de

l'entreprise, ce qui a pour conséquence d'augmenter la différence

(stock +créances d'exploitation) - dettes d'exploitation. Cette

différence est positive, son augmentation représente un besoin

nouveau qui appelle un financement nouveau.

I.2.4.2. La durée de vie du projet

La durée de vie du projet est la durée de vie

économique de l'investissement, c'est à dire le periode pendant

la quelle l'investissement à réaliser permettra d'obtenir les

revenue financiers. 17(*)Si la durée de vie du projet est difficile

à prévoir, on lui substitue la durée d'amortissement de

l'équipement principal du projet

Par exemple, pour déterminer la durée du projet

d'atelier de couture, on doit se référer à la durée

de vie technique de l'équipement principal (la machine a coudre).

I.2.4.3. Flux de trésorerie

généré par le projet

L'entreprise attend d'un projet d'investissement :

- Soit qu'il apporte des rentrées nettes d'argent

(recettes-dépenses) ;

- Soit qu'il permette de réaliser des économies

au niveau de certains couts d'exploitation.

Ces rentrées des fonds des économies sont

désignées par le cash flow qui est la différence entre les

recettes imputables au projet et les dépenses imputables au projet.

I.2.4.4. Valeur résiduelle de

l'investissement

Chaque élément investi du projet doit avoir

une vie, ceci constitue la vie dite vie économique d'un projet et ces

éléments doivent avoir aussi une valeur résiduelle en

tenant compte du capital investi et du revenue de l'investissement.

Ici, la valeur résiduelle est définie

comme :

« La valeur résiduelle est la valeur

probable de négociation ou la valeur vénale à al fin de la

durée de vie économique des différents

éléments investis lors de la réalisation du projet. Cette

valeur résiduelle viendra ainsi en augmentation des flux financiers

attendus au cours de la periode d'exploitation du projet »18(*)

I.3. RENTABILITE D'UN PROJET

D'INVESTISSEMENT

Selon le Dictionnaire petit Larousse, la rentabilité

d'un projet est une aptitude à produire un bénéfice.

Elle est aussi un rapport entre les profits tirés

d'une entreprise et les capitaux engagés. La rentabilité est le

point central de l'évaluation d'un projet d'investissement.

Calculer la rentabilité d'un projet d'investissement

consiste à apprécier la capacité à engager une

valeur ajouté par rapport au capital investi. On distingue la

rentabilité économique qui met en rapport un résultat

économique avec des capitaux économique et la rentabilité

financière qui met en rapport un résultat net avec des capitaux

propres.19(*)

1.4. LES CRITERE DE SELECTION D'UN PROJET

D'INVESTISSEMENT.

Tout projet nécessite la mobilisation des fonds et ceci

est considérer comme un cout d'investissement. Un investisseur qui

engage ce cout, doit avoir son contre partie c'est-à-dire le profit

après la réalisation de son investissement. C'est pourquoi avant

de prendre tel décision d'investir il faut faire une étude

approfondit qui nous assure que réellement le projet est rentable. Pour

en faire, on fait recours au critère de sélection d'un projet.

Avant qu'un investisseur commence son projet il doit avoir en

tête un principe suivant «Pour que un projet d'investissement

soit acceptable, il est nécessaire que l'on en attende un rendement au

moins égal aux couts des capitaux qui serviront à le

financer»20(*)La

pertinence de ces critères seront jugé en fonction des ce

principe.

Ces critères sont : La valeur actuelle net ;

le taux de rendement interne ; la durée de

récupération et l'indice de profitabilité.

Avant de développer ces critères on passe une

revue globale au rappel du taux d'actualisation qui est considéré

comme un dénominateur commun de ces facteurs.

1.4.1 La notion du taux d'actualisation

Le taux d'actualisation est «le coût

d'opportunité du capital investi c'est à dire le rendement qu'il

serait possible d'obtenir en investissant ailleurs le même

capital21(*)».

En d'autre mot le taux d'actualisation d'un projet est un

taux minimal de rentabilité en dessous du quel un investisseur

considère qu'il n'a pas d'intérêt à investir ses

capitaux. Ceci veut dire qu'à partir d'un taux d'actualisation

donné l'investisseur peut prendre une décision d'investir ou

non.

Le choit du taux d'actualisation est en fonction des

plusieurs facteurs, parmi eux nous citons :22(*)

· Le taux du marché (marché financier) qui

peut connaitre des modifications en suite à la condition d'emprunt.

· Le poids accordé par le promoteur ou les

dirigeants de l'entreprise ou les actionnaires aux revenues futures du

projet.

· Le risque lié au projet : comme le risque

traduit la probabilité d'échec d'un projet, il doit être

considérer dans le calcul du taux d'actualisation.

· La prise en compte du temps : plus le temps de

remboursement des capitaux est long, plus ces capitaux à rembourser

sont déprécié.

· La nature de l'activité : le taux est

élevé pour le projet à rendement rapide.

Une entreprise peut faire recours aux diverses sources de

financement (banque, actionnaires, fournisseurs etc.). Le coût de

financement différent vis-à-vis de chaque source et

vis-à-vis d'une période donnée. D'où alors le

coût du capital est «une moyenne du coût des

différentes sources de financement utilisée»23(*).

Par conséquent, le terme devient le cout moyen

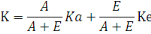

pondéré du capital investi et se calcule comme suit :

Supposons qu'une entreprise a deux sources de financement tel

que :

Les capitaux propres et l'endettement auprès de la

banque.

Où K= coût moyen pondéré du

capital

A= Les capitaux propres

E= l'endentement

Ka = coûts des fond propres

Ke = coût de l'endettement.

Le coût des fonds propres peut se résumé

comme suit :

Où d= Dividende

a=Cout de l'action

g= croissance espéré ou

souhaitée des dividendes.

Le cout de l'endettement se définit par Ke

où :

Où E : La somme empruntée

Ft : les charges de remboursement

augmentées des intérêts

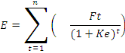

I.4.2. La valeur actuelle nette

La valeur actuelle nette ou revenue actualisé,

bénéfice actualisé ou encore le goodwill de

l'investissement. Elle définie comme «La valeur

actualisée des flux monétaires prévues d'un investissement

de laquelle on déduit le montant de cet investissement24(*)»

Elle est calculée de la manière

suivante :

Où R 1,2,3...n =Recette d'exploitation pour

l'année 1,2,3,....n.

D1,2,3...n = dépense d'exploitation pour

l'année 1,2,3,....n.

Io = Investissement initiale qui est

unique et réalisé au temps t = o

a= le taux d'actualisation qui est

déterminé en fonction du cout d'investissement.

Parmi plusieurs projets, on choisira celui qui a une VAN

positive.

Si la VAN est strictement positive (VAN > O)

L'investissement est accepté et cette VAN signifie que le projet est

rentable. Car25(*) :

· Tous les capitaux investis peuvent être

investis peuvent être récupérer par les flux de revenue de

l'investissement ;

· Ces même flux de revenue permettent aussi entre

-temps de rémunérer ceux qui apportent les fonds pour financer

le projet ;

· Il reste un surplus qui revient à l'entreprise

et qui enrichit donc cette dernière.

Si VAN est nulle c'est-à-dire qu'elle est égale

à zéro (VAN =O) ici on peut exécuter le projet ou

non tout dépend de la nature de l'environnement du projet.

Logiquement, on ne peut rejeter un tel projet arguant le

risque, car le risque est déjà inclus dans le taux

d'actualisation.

Si la VAN est négative c'est-à-dire qu'elle

inferieur à zéro (VAN < O ) ,ici le projet est à

rejeter .donc le projet évolue au dessous du seuil de rentabilité

qu'on s'est fixe.

«L'application du critère de la VAN se heurte

à deux ensembles de difficultés : une première

difficulté concerne la prévision des cash flows futurs que l'on

peut associer aux projets d'investissement étudiés. Elle renvoie

aux incertitudes qui entachent les études techniques, économiques

et commerciales préalables à l'évaluation

financière de l'investissement. Une deuxième difficulté

concerne le choix du taux d'actualisation.

En effet, le critère de la VAN est

extrêmement sensible aux variations de taux d'actualisation. Le choix

d'un « bon »taux s'avère donc essentiel 26(*) ».

I.4.3 Le Taux de Rendement Interne (TRI)

« Le taux de rendement interne

est le taux d'actualisation pour le quel la valeur actuelle nette est nulle.

Autrement dit c'est le taux qui rend égaux le montant de

l'investissement et les cash flows induits par le même

investissement27(*) ».

Le taux de rendement interne est le taux

d'intérêt pour le quel la valeur actualisée des recettes

futures escomptées est égale aux capital investi28(*).

Logiquement, il représente le taux que l'investisseur

va percevoir en moyenne chaque année sur les fonds restant investis,

l'investissement initial étant progressivement recouvre.

Pour l'acceptation du projet, on compare le TRI et le cout du

capital investi (a).

Le projet est accepté dans le cas où le TRI

est supérieur au cout du capital investi.

Par formule le taux de rendement interne

s'écrit :

Où TRI= Taux de Rendement Interne

= Taux d'actualisation 1 = Taux d'actualisation 1

= Taux d'actualisation 2 = Taux d'actualisation 2

= VAN au Taux d'actualisation 1 = VAN au Taux d'actualisation 1

= VAN au Taux d'actualisation 2 = VAN au Taux d'actualisation 2

I.4.4. Le délai de récupération

Le délai de récupération est le nombre

d'année nécessaires pour reconstituer le capital investi29(*).

Le délai de récupération est

donné par la relation suivante :

Où d= Délai de récupération de

l'investissement

Cp= Flux financiers attendus au bout de chaque

période p

k= taux d'actualisation

p= période considérée

I= Dépenses initiales d'investissement

I.4.5. L'indice de profitabilité

L'indice de profitabilité est définie comme

« L'indice de profitabilité (ou indice de

rentabilité ou encore rendement d'une unité monétaire

investi) est le quotient des cash flows actualisés par le montant du

capital investi30(*).

Par formule, l'indice de profitabilité

s'écrit :

Où Io=investissement Initial

CFN=cash flow net

p=période d'étude et i= taux

d'actualisation

I.5. RISQUE D'UN PROJET D'INVESTISSEMENT

I.5.1. Définition

Le risque est omniprésent dans tout élaboration

d'un projet. Le mot risque peut se définir comme : « toute

situation dans la quelle les flux de trésorerie qui lui sont

associés ne sont pas connus avec certitude. Le risque est un fait

particulier connu par expérience pour le quel joue la loi de grands

nombres et la probabilité que se fait se réalise est donc

connu».L'analyse des risques est la méthode qui permet

l'étude des problèmes posés par l'incertitude future des

résultats attendus d'un ou plusieurs projets d'investissement. Le risque

ne peut donc se calculer que dans un univers probabilisable .Mais en contre

partie, il peut être mesuré avec précision de la

performance.

1.5.2. Typologie de risque d'un projet d'investissement

En évaluation d'un projet d'investissement, les

risques encourus sont différents selon que l'on est en phase

d'élaboration d'exécution.

1.5.2.1. Risque encourus en phase d'élaboration

d'un projet

Durant cette phase, le responsable et son équipe

définisse le travail à exécuter et des ressources

nécessaires à mettre en oeuvre à cet effet. Ce travail

doit être conditionné par des facteurs internes et externes au

projet.

Le risque en phase d'élaboration sont au nombre de

trois (3) à savoir :

a. Imprécision des taches

Lors des études préliminaires, l'information

manipulée ne peuvent pas être toujours très

précises sur un certain nombre de caractéristiques fondamentales.

Ceux-ci peuvent être causés par :

· L'existence des taches futures dont le contenue exacte

dépend des décisions à prendre dans le cadre de taches

plus précoces qui n'ont pas été encore

exécutées.

· L'existence de plusieurs scénarisons techniques

possibles entre les quels l'analyse hésite à trancher.

· Une absence de connaissance du travail à

exécuter liée à une absence d'expériences

antérieures.

b. Incohérence des cahiers de charges d'un

projet.

C'est dans les cahiers de charges que nous spécifions

des objectifs principaux et les moyens y relatifs. Apriori, rien ne garantie la

cohérence entre les objectifs et les moyens qui ne peuvent que

résulter d'un processus itératifs entre les differentes parties

prenantes d'un projet.

Par ailleurs, nous savons que d'un coté, les bailleurs

de fonds d'un projet sont tentés d'abuser de leur position pour limiter

excessivement les moyens par rapport aux objectifs assignés. De l'autre

cote, les responsable de l'exécution des taches veulent garder une marge

de manoeuvre pour se prémunir contre l'éventuelle

difficulté et pour tenir des engagements pour les quels ils seront

jugés.

Les causes possibles de la non cohérence entre les

objectifs fixée et les moyens sont notamment :

· Le budget affecté au projet est

insuffisant ;

· Les performances techniques des ressources sont

surestimées ;

· Les spécifications de qualité retenue

sont trop ambitieuses ;

· La durée minimale d'un projet ;etc.

c. Manque de maitrise du processus de suivis de

projet.

Les procédures de suivis de l'exécution du projet

peuvent accroitre ou atténuer certains risques.

L'absence ou l'inadéquation des procédures

formelles conduise à une détection tardives des problèmes

ou de délivrées.

1.5.2.2. Risque encourus en phase d'exécution

d'un projet

Durant la phase d'exécution d'un projet

l'événement défavorable (qui sont prévue ou non)

peuvent se présenter et handicapent la réalisation des objectifs

fixés en avance. Nous avons le risque de détection tardive, le

risque de diagnostic erroné et le risque de réponses

inappropriées.

ü Risque de détection tardive

Les éléments suivants sont des provenances de ce

type de risque.

· L'information externe relative à l'environnement

techno-économique et relativement aisée mais souvent

couteuse ;

· L'information interne nécessaire et

généralement disponible mais rarement sous la bonne forme, le bon

support et au bon endroit.

ü Risque de diagnostic erroné

Le problème peut être sur estimé ou sous

estimé suite à une analyse de l'information, mais très

souvent, l'erreur de diagnostic porte sur l'interprétation des faits. Il

est évident qu'un diagnostic erroné a toutes les chances de

conduire à une réponse inappropriée mais un bon diagnostic

n'appelle pas nécessairement des réponses appropriées.

CHAP. II. APERÇU HISTORIQUE DE L'ELEVAGE DES

POULES

PONDEUSES.

II.1.PREAMBULE

Quelle qu'en soit la forme, l'élevage des volailles est

pratiqué dans la plus part des régions du globe. la volaille

permet de fournir un apport acceptable en protéines animales à la

plupart des populations du monde, à l'exception des

végétaliens stricts.

La guerre qui a eu lieu au Rwanda en 1994 a été

la cause d'une considérable diminution des bétails. Il y a

certains qui sont en voie de disparition. Parmi eux, on peut citer les poules.

Après la guerre, les grands efforts ont été

déployés pour que la situation des bétails se

rétablisse. On a procède à leur importation à

l'étranger. Les poules sont parmi les bétails dont les

agro-éleveurs ont commencés à élever. La cause a

été que les poules produisent dans une courte durée. De

même encore les oeufs ont actuellement une clientèle remarquable.

Les éleveurs ont obligatoire de l'intérêt, de ce fait il y

a beaucoup de gens qui s'orientent dans ce secteur d'élevage.

II.2 LES PRINCIPALES RACES DES POULES

II.2.1. Races locales

Ce sont des poules qu'on rencontre souvent dans les milieux

ruraux, ils ont caractérisées par de faibles performances

zootechniques par rapport aux races améliorées. Le rapport annuel

du MINAGRI estime à 2841 399 le nombre total des volailles au

Rwanda31(*).La race locale

de race indéterminée est plutôt le résultat de

croisement multiple et désordonné avec une race importée.

Elle est petite, rustique et bonne couveuse. La production annuelle est

estimée à 40 oeufs, l'un pèse en moyenne 35 grammes.

Il n'existe pas de technique d'élevage à

proprement parler car la poule se débrouille pour chercher sa

nourriture aux alentours de la maison. Il ya une chute de production d'oeufs

pendant la periode de semis car elles sont enfermées sans

supplément.

II.2.2. Races améliorées

Ces races sont des résultats des recherches qui ont eu

lieu en Europe et en Amerique.ils ont une bonne performance que ça soit

leurs chair ou les oeufs.

On peut élever les poules de chair ou les poules

pondeuses. Au Rwanda on peut les trouver au couvoir National de Rubirizi.

ü ISA BROWN : c'est une souche

parentale de ponte, leurs poussins se distinguent par la couleur des

plumes : les femelles sont d'une couleur blanche, les males eux sont de

couleurs rouge. La femelle produit entre 312 et 320 oeufs pendant un an. Son

oeuf normal pèse entre 55 et 68 grammes, la femelle pèse 1,5

à 2 kg en état adulte alors que le coq pèse entre 2 et 2,5

kg.

ü DERCO : De plumage rouge, les

poussins se distinguent de leurs couleurs : le femelles sont de couleurs

rouge et les males sont de couleurs jaune. Les poules de cette catégorie

commencent la ponte à cinq mois et à ce moment là il

pèse deux kilos. Elles pontent entre 245 et 265 pendant 12 mois et un

oeuf pèse 63gr.

ü Rhodes Island Red (RIR):

D'originalité américaine, de plumage rouge. Elle

pèse 2,5kg jusqu'à 3 kg et le coq peut même peser 4 kg.il

ponte plus de 200 oeufs par an.

II.3. LES BESOIN POUR ELEVER LES POULES PONDEUSES

Chaque individu qui veut pour sa première fois

élever les poules pondeuses doit s'évaluer c'est à dire

voir sa capacité qui va l'aider à réaliser son projet.

Il doit prendre en considération les points

suivant :

II.3.1.La mise en place du poulailler

Le promoteur du projet veillera à aménager sa

ferme sur un terrain plat, perméable, non inondable. Pour éviter

un très fort ensoleillement, des plantations de 2 à 3

rangées d'arbres à feuillage permanent doivent être

prévus. Le poulailler doit être placé perpendiculairement

aux vents dominants. Il aura deux accès :

· Un pour les aliments et les animaux (zone propre)

· Un autre pour les déjections, litières,

cadavres (zone contaminée).

II.3.1.1.Matériaux de construction

Suivant la capacité financière de

l'éleveur, il peut concevoir un poulailler en matériaux durs

(briques cuites ou blocs de ciment, tôles, tuiles) ou semi-durs (bois ou

briques adobes, tôles).

II.3.2. Peuplement des poulaillers

Suivant la métrise des techniques d'élevage des

poules pondeuses, le promoteur du projet peut choisir de démarrer son

élevage avec des poussins de 1 jour ou des poulettes de 3 ou 8

semaines. Ainsi :

-avec des poussins de 1 jour : Le promoteur doit

maitriser les technique de suivis de la température ambiante car des

fois il aura besoin de chauffer le poulailler jusqu'aux 21 jours. Les poussins

de 1 jour sont disponibles au couvoir national de RUBIRIZI.

-Avec des poulettes âgées de 8 semaines ou

des poussins de 3 semaines

Un groupe d'éleveurs peuvent passer une commande

groupée auprès du couvoir national de Rubirizi ou un

éleveur privé pourrait les approvisionner en poussins d'un

âge plus avancé (3ou 8 semaines).

II.3.3. Main d'oeuvre salariée

Avant le démarrage de l'élevage, le promoteur

devra penser à recruter quel' un qui dispose d'une bonne

expérience en la matière si non il faudra penser à lui

faire bénéficier d'une formation à la ferme voire chez un

tiers.

II.3.4. Ration alimentaires des poules de race

améliorée. (Voir annexe 1)

L'aliment joue un rôle important dans la vie des

volailles : elle conditionne la croissance el la résistance aux

maladies.les aliments sont choisis en fonction de l'âge des poules.il est

nécessaire d'utiliser les matières premières telle que les

produits agricoles (céréales,...), les sous-produits de

l'agro-industrie ( tourteaux, drêches,...) et aussi les produit de

l'industrie chimique (minéraux, vitamines et additifs).

II.3.5.intrants vétérinaires

L'éleveur devra penser à

s'approvisionner à temps en médicaments dont il aura besoin pour

immunisation des volailles. L'immunisation coûte moins chère

comparativement aux pertes lourdes éventuelles que l'éleveur peut

enregistrer en cas de maladie chez les volailles non immunisées.

II.3.6.hygiène prophylactique

Avant de peupler un poulailler son nettoyage et

désinfection s'avèrent obligatoires :

Le nettoyage consiste

à :

v Retirer la litière (s'il y a en) ou la

déjection, les épandre plus loin possible

v Sortir tout équipement amovible du local

v Passer au jet d'eau local et matériel

v Nettoyer, dépoussiérer les parties hautes

v Gratter, brosser les parties encrassées, les angles

avec de l'eau plus un détergent

v Rincer à l'eau claire

La désinfection consiste

à :

v Tremper le matériel dans une solution

désinfectante ou pulvériser avec un pulvérisateur

horticole

v Arroser le sol avec une solution désinfectante et

pulvériser les autres parties du local

v Pulvériser un insecticide sur les parois

v Badigeonner éventuellement les parois d'un lait de

chaux

v Traiter au carbonyle les parties en bois

v Nettoyer les entrepôts des aliments et tout autre

équipement de stockage

v Mettre en place des appâts pour rongeurs et colmater

les fissures d'accès

v Laisser le poulailler en repos (vide sanitaire) au moins 2

semaines consécutives avant de l'occuper de nouveau.

II.4. LES DIFFERENTS PHASES DE L'ELEVAGES DES POULES

Dans l'élevage des poules il est conseillé de ne

pas mélanger les poules de différents âges, c'est pourquoi

l'élevage se en trois phases :

§ Elevage en poussinière

§ Elevage en poulailler de croissance et

§ Elevage en poulailler de ponte.

II.4.1.Elevage en poussinière

A la réception des poussins, on doit faire un

contrôle pour vérifier leur normalité. On vérifie

plus spécialement l'état de santé en observant le

comportement et l'état général de poussins et on

vérifie si l'ombilic est cicatrisé, si les pattes et le bec de

chacun ne sont déformés.

Ce contrôle est très important car le nombre

réel initial de poussins reçus permet de calculer le taux de

mortalité pendant élevage et facilite le suivi journalier des

poussins. Le taux de mortalité global est estimé à 7% dont

5% en poussinière et 2% en croissance. L'accueille des poussins se fait

en parallèle avec la préparation de matériel qui doit

servir pour bien être. Ce matériel est le suivant :

- Poussinière : Logement des

poussins à l'âge de un jour jusqu'à 8 semaines, les males

et les femelles vivent ensemble. Le contour de la poussinière est

borné par les gardes de triplex de 40-50 cm de hauteur.

- Abreuvoirs : de forme siphoïde

à remplissage manuel, existe en tôles galvanisées ou en

plastique.

Exemple de norme d'abreuvoirs

utilisés pour 100 poules

Tableau 1 : Exemple de normes

d'abreuvoir

|

Age en semaine

|

Capacité de l'abreuvoir en litre

|

nombre

|

|

0-3

|

31

|

2

|

|

4-22

|

201

|

3

|

Source : SETI.C. Etude de faisabilité

économico-financière d'un projet d'investissement dans

l'élevage des volailles Kigali, 2005, p 44

- Mangeoires ou trémie

d'alimentation à suspendre : en galvanisée,

à remplissage manuel. Sont d'une forme rectangulaire et aide les

poussins à s'alimenter facilement.

Voici l'exemple de normes de mangeoires

utilisées pour 100 poules

Tableau 2 : Exemple de norme de

mangeoire

|

Age en semaines

|

Longueur de la mangeoire

|

nombre

|

|

0-2

|

1m

|

2

|

|

2-10

|

1m

|

4

|

|

11-20

|

1m

|

6

|

|

20 et plus

|

1m

|

6

|

Source : idem

-Pondoirs : prévoir un nid pour

5à 6 poules qui a 45 cm de longueur,35 cm de largeur et de 40 cm de

hauteur. Il est fait en bois avec un fond grillagé garni de feuilles de

maïs pour permettre une bonne circulation de l'air.il faut le traiter

contre des termites. D'autres matériaux sont nécessaires selon le

groupe d'âge.

-Eleveuse : Durant la période de

démarrage, les poussins ont besoin de la chaleurs. Pour chauffer, on

utilise le radiant au centre de la poussinière qui est la source de la

chaleur. A l'absence des radiant on utile un brasier à charbon.

La disposition du Matériel doit être faite de

façon que un abreuvoir soit mis entre deux mangeoire et au centre une

source de chaleur.

Figure 1: schéma d'une

poussinière

![]() Mangeoire Abreuvoir Source de

chaleur Mangeoire Mangeoire Abreuvoir Source de

chaleur Mangeoire

A part de ce matériel, avant l'arrivé des

poussins, d'autres conditions sont vérifié pour éviter

qu'il y ait un changement entre la condition dans les quelles les poussins

étaient, et celles du lieu d'accueil.

a. Les conditions liées à la

température : il faut qu'il soit toujours uniforme dans

les poussinières.

b. Les conditions de chauffage : On

doit observer bien le degré de température

pour les poussins. Ceci se fait en observant leur comportement : par

exemple lorsqu'ils sont éparpillés la chaleur est suffisante,

lorsqu'ils sont serrés ils sont froid lorsqu'ils éloignent dans

un coin c'est qu'ils sont chaud. Tous ceux ci sont des comportements qu'un

éleveur doit prendre en compte et qui lui informe à-propos du

degré de température enfin de prendre décision de chauffer

la salle ou non.

Tableau 3 : Tableau de température

jusqu'à 5 semaine de vie

|

Semaine de vie

|

1

|

2

|

3

|

4

|

5

|

|

Température

|

34°

|

32°

|

30°

|

28°

|

20°

|

Source : www.google.fr

c. Les conditions d'aération :

L'aération est très importante pour les poussins car ça

aide à éliminer les gaz qui peuvent provoquer une asphyxie se

traduisant par une mauvaise croissance et finalement par des mortalités

considérables.

d. Condition d'alimentation et

d'abreuvement : les poussins reçoivent les aliments

destinés au premier âge qu'ils consomment à

volonté.

A l'eau de boissons, on ajoute les produits

médicamenteux à savoir les anti-infectieux et les vitamines.

e. Le parcours : les poussins doit

prendre l'air dès la quatrième semaine , il faut éviter

que les poussins sortent pendant le froid ou pendant le temps humide ou

pluvieux.les poussins doivent prendre de l'exercices et disposer d'un parcours

pour se développer favorablement.

II.4.2. Elevage en poulaille de croissance

Apres deux mois de démarrage, les poules sont

mises dans une grande salle libre (poulailler).Dans ce poulailler les poules

prennent une ration de croissance (les aliments du deuxième âge).

Cet élevage ira jusqu'à l'âge de 4,5 mois et les poulettes

auront besoin d'un parcours extérieur de 10 m2 par poulette.

Pour les poules pondeuses, le taux d'occupation du poulailler est de 6

poulettes au m2.

II.4.3. Elevage en poulailler de ponte.

A l'âge de 5mois, les pondeuse sont dans un poulailler

de ponte dans le quel on met les bondoirs.la ponte dure 12 mois .Le taux

d'occupation du poulailler est de 4 poules au m2 et il faut

prévoir un parcours à l'ordre de 20 m2 par poule.

II.5. PRINCIPALE MALADIES DES POULES ET LES MESURES A

PRENDRE

Les soins médicaux sont nécessaires pour les

poules pondeuses comme d'autres animaux pour pouvoir obtenir le bon

résultat de leur élevage.

Plusieurs maladies attaquent les poules, mais les plus

observées et qui causes les problèmes sont :

II.5.1. LES PRINCIPALES MALADIES

II.5.1.1. Infection microbiennes (bactérie et

virus)

§ Gumboro : Maladie virale qui

attaque un grand nombre de poules pondeuses ce qui peut causer la perte

importante.les symptômes d'une poule attaquée par cette maladie

sont : diarrhée verdâtre, tremblement et retard de croissance

chez les poussins.

§ Bronchite infectieuse : les

difficultés de respiration caractérise les poules qui souffrent

ce type de maladie.les poules ne pondent pas comme d'habitude et lorsqu'elles

pondent, elles donnent des oeufs déformés.

§ Newcastle : Maladie virale dont

les caractéristiques sont : diarrhée jaunâtre/

verdâtre, tremblement de la tête et du cou, paralysie du cou,

diminution de la production des oeufs. La vaccination est mieux

conseillée pour faire face à cette maladie.

§ Salmonellos : Maladie

bactérienne, transmise par l'oeuf. Elle cause des normes

mortalité avant l'éclosion. Les caractéristiques

sont : diarrhée blanchâtres, l'inappétence et les

poules ne boivent pas.

II.5.1.2. Infection parasitaires

§ Coccidiose : Maladie parasitaire

dont les caractéristiques sont :la diarrhée

hémorragique et l'amaigrissement. On la traite avec les

coccidiostatiques.

§ Verminose : Elle est

caractérisée par la toux. Les poules ont une odeur

désagréable avec une diarrhée liquide.

II.5.1.3. Maladie carentielles

Ces types de maladie sont causés par la carence des

aliments, le surpeuplements, l'atmosphère chaude et insuffisance du

matériel. On peut citer : cannibalisme, la déformation des

pattes, pertes de plumes, etc...

II.5.2. Les mesures a prendre

La vaccination, la correction de l'alimentation, le respect

des règles d'hygiène et le traitement rapide des cas

dépistés sont des principales mesures à prendre pour faire

face aux maladies qui attaquent les poules pondeuses.

Les dix points suivants indiquent les mesures à

prendre :

1. Dératiser (éliminer les rats)

2. Désinfecter les parcours et les locaux

3. Préparer un poulailler avant l'arrivée des

animaux

4. Séparer les espèces

5. Constituer des bandes de même âge

6. Renouveler les litières

7. Nettoyer chaque jour les récipients

8. Créer une infirmerie pour soigner et séparer

les volailles malades

9. Les observer régulièrement

10. Enfin, adapter abreuvoirs et mangeoires à chaque

espèce.

CHAP III. ETUDE DE FAISABILITÉ TECHNIQUE ET

FINANCIERE D'UN PROJET D'ELEVAGE DES POULES PONDEUSES A MUGINA.

III.1. DESCRIPTION DU PROJET

III.1.1. Identification du projet et son objectif

Ce projet d'élevage des poules pondeuses se fera

à MUGINA, District de Kamonyi province du Sud. Ce projet durera cinq

ans, c'est a dire de 2010 a 2014 et cet endroit est propice car les aliment

sont disponible comme les mais ,les sorgho etc. , le main d'oeuvre est moins

chers ce qui est plus important est qu'on y trouve bénéficiaires

c'est a dite ceux dont le projet va satisfaire leurs besoin.

Une fois le projet démarré, les activités

de démarrage et de croissance des poulets, la production et la vente des

oeufs, la vente des poules reformées, vont se poursuivre sans

arrêt à une durée de 5ans.

Le projet d'élevage des poules pondeuses à

MUGINA, ayant comme objectif, la réduction de la pauvreté par le

biais de l'accroissement des revenues de la population à travers la

production intensive des oeufs de consommation.

Figure 2: Arbre à Problèmes

Hiérarchie des problèmes

Insuff. des terres

Pauvreté

Faible prod. agricole

Degradation des sols

Faible revenue

Exode rural

Chaumage

Salaire insuffisante

![]()

Figure 3 : Arbre à objectifs

Rémunération améliorée

Pauvreté réduite

Prod. agricole améliorée

Revenu amélioré

Terres gérées

Sols restauré

Exode rural réduit

Chômage réduit

![]() 5.

Stratégies 5.

Stratégies

Pour atteindre l'objectif de ce projet, nous avons deux

stratégies :

- Amélioration de la production agricole

- Amélioration du revenu

Ces deux objectifs sont en interaction car la première

peut être une cause directe de la deuxième

En tenant compte des capacités dont nous disposons, la

deuxième stratégie nous paraîtrait plus coûteuse.

C'est pourquoi nous avons opté pour la première stratégie

d'amélioration de la production agricole à travers notre projet

d'élevage des poules pondeuses. Ainsi, nous augmenterons le revenu des

associés, mais aussi des employés, contribuant ainsi à la

réalisation de notre objectif général de la lutte contre

la pauvreté.

III.1.2. Etude du marche

Le projet d'élevage des poules pondeuses vient pour

répondre le problème causé par l'insuffisance d'oeufs. Ce

ci se traduit par le degré d'importation des oeufs.

L'importation alimentaire en 2000 était 1266,5 ;

1589,7 en 2001 et 1365,6 en 2002.32(*)

Ceux ci montre qu'il ya un accroissement de la

dépendance des importations des oeufs extérieur ce qui veut dire

que notre marche est insuffisant pour satisfaire les besoin de la population.

Plus le pays ne dépend de l'importation il ya toujours tendance de la

hausse des prix. En 2003 le prix moyen d'un oeuf était de cinquante

francs (50 frw) mais actuellement (2090 le prix devient cent francs rwandais

(100frw). Le projet aura à vendre ses poules et ses oeufs à la

population environnante, dans la ville de Muhanga et dans la ville de

Kigali.

III.1.3. Les activités durant ce projet

Les activités qui se réaliseront tout au long de

l'exécution du projet (60 Mois)

- Achat des aliments

- Ramassage des oeufs

- Vente des oeufs