|

République Démocratique du

Congo

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

ISC Goma

BP. 67 Goma

Sciences commerciales et financières

TRESORERIE DES BANQUES COMMERCIALES ET DYNAMIQUE

INFLATIONNISTE EN RDC, 2005-2010

Par Ephrem ALAKINI MUHIGIRWA

Mémoire présenté et soutenu en vue de

l'obtention du titre de licencié en Sciences Commerciales et

Financières

Option : Comptabilité

Directeur : Seblon MPERE BOYE Mpere

Professeur

Encadreur : Espérant POLO FUETA

Chef de Travaux

Année académique 2010-2011

IN MEMORIUM

A notre regrettée grande soeur consolatrice

RHULINABO MUHIGIRWA que la mort a si vite précipité sans avoir

goûté les fruits de nos efforts ;

Elle nous avait appris l'amour du travail et du

prochain ;

Nous lui rendons encore une fois hommage et que son

âme se repose en paix pour toujours jusque dans la dernière

demeure préparée par l'Eternel Dieu ;

Sa disparition est pour nous inoubliable comme il en

est de la perte d'un être cher.

Que la terre de nos ancêtres lui soit

légère, douce et agréable.

Ephrem ALAKINI MUHIGIRWA

EPIGRAPHE

« Le courage est la première des

qualités humaines, car elle garantit toutes les autres »

ARISTOTE

DEDICACE

A

- notre père Abraham

MUHIGIRWA et notre très chère mère

ANNOTIATE NACHIPIMO, car

s'ils n'avaient pas voulu que nous étudions, nous n'aurions pas

couché ces lignes ;

- mes frères et soeurs aux noms de :

Justin BARAZIGE, Kerom TUOMBE et Jeanne MUHIGIRWA,

car s'ils n'avaient pas mis le bras sur la pâte, nous ne pourrions rien

seul ;

- tous ceux qui nous sont chers ;

- tous les amoureux du savoir financier et comptable ainsi

qu'aux combattants pour la Gestion.

Éphrem ALAKINI MUHIGIRWA

REMERCIEMENTS

Ce mémoire traduit la fin de notre second cycle, et se

présente sous forme d'une oeuvre personnelle, pourtant, il n'en est pas

le cas ; beaucoup de personnes ont contribué à sa

réalisation ;

Au bout de cinq années de dure labeur, des sacrifices

et des privations, il est question pour nous d'être reconnaissant envers

tous ceux qui nous portent à coeur ;

Les temps ont été difficiles, mais l'Eternel,

Maître des temps et des circonstances, nous a protégé. A

lui soit la gloire, l'honneur et la majesté à jamais ;

La disponibilité du professeur seblon

MPERE BOYE MPERE et du Chef de Travaux Espérant

POLO FUETA, respectivement directeur et encadreur, a été

très nécessaire pour que ce travail puisse être sous cette

forme. Nous leur en sommes très reconnaissants ;

Nos remerciements s'étendent au corps professoral de

l'ISC-Goma pour son dévouement à dispenser honorablement les

cours ;

Nos remerciements à toutes les familles

chères : Sylvain BAYONGWA, Kap HABAONE, Jean Déo BALUME,

Désiré BARHEBWA et Claudine BWIZA pour leurs

encouragements ;

Nous ne pouvons pas garder silence sur l'apport de nos amis

et frères : : Fiston IRAGI, Trésor CHIZA, Happy KOY,

BACHIBWIRA, Suzanne CHITO, Stéphanie CHIKURU, Christian IRENGE, Fiston

HAMADI, Olivier, Prince, PHINA EVASAY, Steven BISHIKWABO, Pasteur BIRAHEKA,

Delphin MUNGANGA, Grâce BIBENTYO et Prudence KALUME,pour leurs

encouragements aussi ;

Par la même occasion, nous remercions les camarades

étudiants : CYIZA, MASENDA, RIZIKI, KALUME, BAKAMELI, NDIMU,

Ghislain MUVALAMI LURHOMBAKA, Delphin, Dany, et MURHULA, pour leurs

soutiens ;

Nos remerciements à tous ceux dont leurs noms ne sont

pas repris et qui nous sont chers;

Nos remerciements à tous ceux qui nous lisent en

copies.

Éphrem ALAKINI MUHIGIRWA

ABREVIATIONS ET SIGLES

B : Base monétaire

B.M : Banque Mondiale

BC : Banque Centrale

BCC : Banque Centrale du Congo

BCDC : Banque Commerciale du Congo

Be : Billet en Circulation au sein de l'économie

BFCE : Banque Française du Commerce Extérieur

BFR : Besoin en Fond de Roulement

BFRG : Besoin en Fonds de Roulement Global

BIAC : Banque Internationale pour l'Afrique au Congo

BIC : Banque Internationale de Crédit

CC : Centime Congolais

CDF : Congolese Democratic Frank

COOPEC : Coopérative d'Épargne et de

Crédit

Cr : Coefficient d'encaisses

CT : Chef de Travaux

d : Taux d'inflation

Di : Dépôts dans les Institutions

Financières

Dis. Mon. : Disponibilités monétaires

Dp : Dépôts à Vue en Banques

DPI : Direction Provinciale des Impôts

DSCRP : Document de Stratégie de croissance et de

la Réduction de la pauvreté

DTS : Droit de Tirages Spéciaux

ESS : Estimated Sum of Square

FMI : Fonds Monétaire International

FPI : Fonds de Promotion de l'Industrie

FRNG : Fond de Roulement Net Global

H : Encaisse désirée

IF : Institution Financière

IFM : Institution Financière Monétaire

IFNB : Institution Financière Non Bancaire

IFNM : Institution Financière Non

Monétaire

INF : Institution Non Financière

INPP : Institut National de Prévoyance

Professionnelle

INSS : Institut National de Sécurité

Sociale

ISC : Institut Supérieur de Commerce

M : Masse monétaire

MBC : Mining Bank Congo

Mn : Monnaie nationale

N.Z : Nouveau Zaïre

N° : Numéro

N-K : Nord-Kivu

O.P : Ordre de Paiement

OEC : Organisation des Experts Comptables

P : Prix

P1 : Niveau général des prix au temps

donné

PAG : Pouvoir d'Achat Général

PEG : Programme Économique du Gouvernement

PIB : Produit Intérieur Brut

PNG : Position Nette du Gouvernement

PO : Niveau général des prix au temps

zéro

Prof : Professeur

PVD : Pays en Voie de Développement

Q : Volume de transactions

R.B : Réserves Bancaires

RDC : République Démocratique du Congo

rr : Coefficient de réserves

RSS : Residual Sum of Square

S.T : Solde de Trésorerie

SOFIDE : Société Financière de

Développement

T : Transaction

Tb : Dépôt à terme dans les IFM

TBB : Taux de Base Bancaire

TMB : Trust Merchant Bank

TSS : Total Sum of Square

INTRODUCTION

Monnaie et inflation ; l'idée a de

quoi critiquer, n'est ce pas ?

Toutes les opérations économiques nous

confrontent à l'usage de la monnaie qui s'explique par ses fonctions.

Étant qu'instrument de paiement, elle fait partie de l'expérience

quotidienne de chaque Institution financière.

La détention de la monnaie permet de participer aux

échanges du marché financier national qu'international, à

condition que celle-ci présente une valeur incontestable ou

désirée. En cela, elle est un signe d'intégration de

l'institution ou de l'individu à la vie économique d'un pays.

Les signes monétaires contiennent une

référence à un territoire, ils relèvent l'origine

nationale du détenteur. L'usage d'un signe monétaire sur un

territoire unifie le règlement des échanges. D'emblée, la

monnaie est un objet social qui autorise tous les actes liés à la

création de la richesse et à l'échange ; elle est

alors l'un de fondements de l'économie du marché.

La généralisation des échanges

opérés dans le cadre capitaliste dès le

XXème siècle contrait toutes les Institutions à

l'usage de la monnaie. Les banques procurent dès lors un service

particulier de qualité mise en leur disposition notamment par le

crédit, l'épargne de conservation et de placement.

Les banques commerciales ont besoin d'une monnaie

incontestable pour régler leurs obligations réciproques.

La Banque Centrale émerge et dispose d'un monopole

d'émission de la monnaie sur un territoire national.

La dynamique inflationniste témoigne de la plus ou

moins grande efficacité de la politique monétaire. La liaison

entre son développement et l'action des institutions bancaires est

interrogée. Les erreurs des Banques Centrales sont-elles à

l'origine de son augmentation ?

La première d'une nation mal gouvernée est

l'inflation monétaire ; la seconde, c'est la guerre1(*). Toutes deux apportent une

prospérité temporaire ; toutes deux apportent une ruine

permanente, mais toutes deux sont le refuge des opportunistes politiques et

économiques.

La Banque Centrale est alors le pivot de l'organisation

monétaire d'une nation. Ses décisions ont des conséquences

sur les marchés financiers, boursiers et sur les activités

économiques dans son ensemble. L'efficacité de la Banque Centrale

est particulièrement visible lors de la gestion des crises

monétaires.

L'apparition des nouveaux moyens de paiement

accélère la dématérialisation de la monnaie. Les

paiements par billets et pièces représentent des volumes moins

importants mais non négligeables. Comme le dit Georges

SIMMEL dans philosophie de l'argent : « A mesure

que l'économie d'un pays est de plus axée sur l'argent, on voit

progresser la concentration de ses actions financières de gros noeuds de

circulation monétaire ». Cette idée met

également l'accent sur l'inflation qui touche à tout moment les

disponibilités monétaires et les crédits des banques.

0.1. Etat de la question

Les recherches antérieures ont déjà fait

l'objet d'une recherche relative à la dynamique inflationniste. C'est

pourquoi nous ne pouvons pas avoir la prétention d'être le premier

à aborder un thème relevant du domaine de l'inflation affectant

la trésorerie des banques.

A notre disposition, nous avons consulté deux

recherches antérieures :

Le travail de mémoire de MURHEBWA Abdou Louis de

GONZAGUE, le quel a porté sur l'inflation et son impact

socioéconomique dans la ville de Goma, de 2003-2006. Dans ce travail,

l'auteur avait soulevé trois principales questions ; à

savoir :

- Quelles sont les causes de l'inflation dans la ville de

Goma ?

- Quels sont les effets socio-économiques de

l'inflation dans la ville de Goma ?

- Quels sont les moyens de lutte contre l'inflation

préconisés par les agents économiques de la ville de

Goma ?

Ce travail avait abouti aux conclusions selon les quelles la

corrélation entre la masse monétaire et l'inflation est positive,

soit 0,76% c'est-à-dire plus la masse monétaire augmente, plus le

taux de l'inflation augmente et vice versa.

En suite, quand le gouvernement recourt à la

création de la monnaie, il lève un taux d'inflation.

Nous avons consulté ensuite avec grand

intérêt, le mémoire de Ernest BWABUSI MUPENDA portant sur

l'impact de l'inflation sur les recettes fiscales congolaises, cas de la

DPI/Nord-Kivu de 2006-2008.

Cette étude était construite autour des

questions suivantes :

· Quelle est l'incidence de l'inflation sur les recettes

fiscales mobilisées par la DPI/Nord-Kivu ?

· Comment améliorer le recouvrement des recettes

fiscales de la DPI Nord-Kivu ?

Après l'analyse des données, l'auteur prouve

que la pression fiscale démontre l'ampleur de prélèvements

fiscaux et cela dépend du caractère du régime politique.

Celle-ci n'a varié qu'autour de 711,4% en 2007 et 162,26% en 2008, suite

à la modicité de salaires, des prélèvements, la

faiblesse de production et les secteurs informels baignant de surcroît

dans un environnement économique inflationniste.

En ce qui nous concerne, notre recherche s'inscrit dans le

même domaine d'inflation. Cependant, pour nous démarquer des

travaux susmentionnés, qui ont emboîté les méthodes

comparative et statistique pour étudier l'incidence de l'inflation

respectivement sur les activités socio économiques dans la ville

de Goma et sur les recettes fiscales de la DPI, nous avons analysé la

trésorerie des banques commerciales et dynamique

inflationniste en RD Congo, de 2005-2010, en utilisant, non

seulement la méthode comparative mais aussi la méthode

économétrique et cela à travers les tests

d'hypothèses en appuyant celle-ci par les techniques documentaire et

d'interview .

0.2. Problématique

La problématique est entendue comme l'art

d'élaborer et de poser clairement les problèmes et les

résoudre en suivant leur transformation dans la réflexion

scientifique ou philosophique.2(*) Elle désigne les problèmes que pose un

sujet d'étude dans un contexte donné.

Dans une économie moderne, le développement

d'un pays n'est possible que lorsqu'il y a intégration et interaction de

tous les secteurs économiques ; c'est pourquoi les institutions

bancaires doivent conjuguer des efforts pour contribuer à la relance du

développement.

L'appui des sociétés des services, plus

particulièrement les institutions financières bancaires et non

bancaires, est d'une importance capitale dans les pays en développement.

Ces pays ont besoin d'une politique monétaire stable pour redynamiser

l'investissement de l'économie agricole, industrielle et commerciale.

Les banques et les institutions financières non

bancaires installées dans ces pays doivent concourir au financement des

projets initiés dans différents secteurs de l'économie

nationale, en octroyant des crédits, en stabilisant la monnaie, en

finançant les ménages, en intervenant dans les transactions

commerciales locales qu'étrangères, ainsi que sur le

marché boursier et, dans la mesure du possible en prenant des

participations dans les entreprises, pour une fin ultime, qu'est le

développement.

Les banques sont comprises comme des établissements

qui font profession habituelle de recevoir de fonds du public sous forme de

dépôts ou autrement, les fonds qu'ils emploient pour leur propre

compte en opération d'escompte, en opérations de crédit ou

en opérations financières.3(*)

Il est absurde de pouvoir parler de l'économie d'une

nation sans pour autant mettre en exergue le pouvoir d'achat de sa monnaie. Le

concept pouvoir d'achat se réfère à la quantité des

biens et services que la monnaie permet d'acquérir. La monnaie est pour

une nation, non seulement un attribut de souveraineté mais aussi un

reflet de l'économie.

C'est pourquoi un agent économique jouissant d'une

maîtrise de l'environnement pourra être inflationniste ou

déflationniste, adoptera un comportement rationnel vis-à-vis de

la conjoncture économique.

L'inflation est une augmentation ample et soutenue du niveau

général des prix, mesurée par un index du coût de

différents biens et services. Une augmentation

répétée des prix, érode le pouvoir d'achat de la

monnaie et des autres actifs financiers à valeur fixe, provoquant ainsi

de grave distorsions et incertitudes économiques.

L'inflation apparaît lorsque des pressions

économiques et l'anticipation de certains évènements font

monter la demande en biens et en services au-delà de l'offre disponible

aux prix existants, ou lorsque la production disponible est réduite par

une productivité défaillante ou par les contraintes du

marché.

Dans sa forme extrême, cette hausse chronique des prix

devient de l'hyper inflation et provoque la chute du système

économique entier. Au cours d'une période d'hyper inflation, la

monnaie et le crédit s'accroissent à un rythme exponentiel,

détruisant tous les liens existant entre valeur réelle et valeur

nominale et rendant nécessaire des systèmes complexes de troc.

A l'époque du bimétallisme ou de l'étalon

d'or, une forme importante d'inflation était l'adultération de la

monnaie, qui consistait pour un souverain à réduire la

quantité de métal précieux contenue dans les pièces

de monnaie.

Ahmed SILEM dit que l'inflation est

un déséquilibre économique caractérisé par

une enflure générale, durable, cumulative et plus ou moins forte

des prix ou par l'allongement des délais de livraison et des files

d'attente pour un grand nombre de produits dans les pays.4(*)

Selon HANS TIET MEYER, la

stabilité monétaire signifie que la moyenne de prix qui existe

par millions dans une économie reste stable. Elle garantit l'acquisition

dans le temps d'une même quantité de biens pour la même

unité de monnaie.5(*)

La stabilité monétaire, telle que

définie ci-dessus, renvoie à la stabilité des prix et ne

doit pas être confondu avec la stabilité du taux de change.

Outre la stabilité des prix, l'auteur relève

l'importance de la stabilité du système financier, car, si la

confiance dans les banques et les autres établissements financiers est

ébranlée, ni la monnaie, ni le système financier ne

peuvent remplir correctement leurs fonctions.

Cependant, les banques et les institutions financières

non bancaires utilisant la monnaie comme marchandise exigent aux gestionnaires

une ouverture d'esprit, une souplesse managériale et rationnelle pour

maîtriser les rouages de ces secteurs si sensibles, car reposant sur la

confiance. Seulement, est-il à même de relever le défi dans

une économie totalement désarticulée et redonner le taux

d'inflation son image d'opérateur économique confiant ?

Depuis une décennie, le secteur informel semble gagner

de plus en plus le domaine de finances à cause des crises diverses que

traverse les pays et où l'inflation monétaire occuperait une

place prédominante.

Selon le rapport de la BCC en 2008, au moins le ¾ du

total des disponibilités monétaires échappent au circuit

bancaire, suite à l'apparition de l'instabilité financière

dont sont victimes les opérateurs économiques.

Si les exportations ne suivent plus la voie bancaire par

ouverture des crédits, seule source préférable pour le

rapatriement des devises vers les pays, il est à constater que les

importations excèdent les exportations en RDC et ceci cause la sortie de

devises au détriment de CDF avec la naissance de l'inflation.

L'inflation est l'une des questions les plus

controversées de la pratique financière en RD Congo. Elle est

à la base d'une détérioration continue du pouvoir d'achat

de la monnaie nationale.

Ainsi, nous nous sommes posé les questions

suivantes :

1) Comment évoluent les indicateurs de la

trésorerie des banques commerciales en RDC de 2005-2010 ?

2) Quelle est l'incidence de l'inflation sur la

trésorerie des banques commerciales pendant la période

d'étude ?

Répondre à ces préoccupations, nous

ramène à savoir ce qu'a été la situation de la

trésorerie des banques commerciales dans la vie économique du

pays avec la situation inflationniste.

0.3. Hypothèses

Un environnement économique favorable à

l'investissement est celui qui présente un taux d'inflation faible et

prévisible, une relative stabilité de la valeur de la monnaie

locale, une certaine flexibilité des prix, une fiscalité

transparente et efficiente, une bonne architecture financière de grandes

possibilités d'échange avec le reste du monde et des

infrastructures de base en qualité et en quantité satisfaisantes.

P. RONGERE, affirme que

l'hypothèse est une proposition de réponses aux questions que

l'on pose à propos de l'objectif recherché, formulée en

terme telle que l'observation et l'analyse puissent fournir une

réponse.6(*)

Ainsi, au vu des questions soulevées ci-haut dans

notre problématique, nous émettons des réponses

suivantes :

· Les indicateurs de la Trésorerie des

banques commerciales évolueraient de façon

croissante,

· La dynamique inflationniste aurait une

influence non négligeable sur la trésorerie de ces banques

étudiées.

0.4. Choix et

intérêt du sujet

Notre économie connaît, depuis les années

quatre vingt dix, la crise d'instabilité des signes monétaires

dans le circuit économique. Tout gestionnaire d'entreprise avisé,

trouvera absurde que départ sa vocation, l'économie fonctionne

avec un cours flottant, mais à tendance progressive. Les exportateurs,

les importateurs, les salariés et les intermédiaires financiers

et commerciaux ne sauront plus opérer et être en mesure de couvrir

leur équilibre financier.

C'est ainsi que nous avons focalisé notre

réflexion sur le phénomène d'inflation monétaire,

pour essayer de faire constater aux autorités monétaires

compétentes le danger que court ces dernières et appuyer sur la

sonnette d'alarme afin qu'une thérapeutique appropriée à

la scène soit adoptée en stabilisant le marché

monétaire.

Cette réflexion nous a permis de vérifier si

réellement la dynamique inflationniste a une influence sur la

trésorerie des banques commerciales.

L'intérêt poursuivi dans cette recherche est de

pouvoir porter un jugement de valeur sur les phénomènes

d'inflation et ses implications dans la trésorerie des banques

commerciales de la RD Congo.

Ainsi, ce mémoire vise un triple

intérêt :

· Sur le plan scientifique, il

constitue une banque des données pour tout chercheur qui souhaiterait

exploiter la même orientation. Ici nous voulons connaître

l'influence de l'inflation sur la trésorerie des banques commerciales en

RDC ;

· Sur le plan théorique,

il nous aidera à cerner les théories relatives à

l'inflation, à la monnaie ainsi qu'à la trésorerie des

banques ;

· Sur le plan pratique, il

servira comme support aux autorités monétaires à tous les

échelons de cadre de référence concernant l'influence de

l'inflation sur la trésorerie des banques commerciales congolaises.

0.5. Objectif du sujet

Tout en partageant un ensemble commun de connaissances, ce

mémoire poursuit l'objectif de montrer le degré de comportement

de la trésorerie des banques commerciales en République

Démocratique du Congo en période inflationniste.

Il est encore question de savoir quel a été le

niveau de cette trésorerie pour quel degré d'inflation

monétaire observé et de faire une approche

économétrique entre ces variables, l'une endogène et

l'autre exogène.

0.6. Délimitation du

sujet

Notre thème est limité dans le temps et dans

l'espace. Dans le temps, nous avons fait une analyse sur la période

allant de 2005 à 2010, soit 6 ans. Dans le cadre spatial, il se limite

à la République Démocratique du Congo via les banques

commerciales qu'elle regorge.

0.7. Méthodologie du

travail

Cette méthodologie comprend deux volets :

- les méthodes ;

- les techniques.

0.7.1. Les méthodes

La méthode de recherche est un ensemble des

opérations intellectuelles par les quelles une discipline cherche

à obtenir ou à atteindre les vérités qu'elle

poursuit.7(*)

Nous nous sommes forcé de réunir une

documentation nécessaire et suffisante sur cette question de la

dynamique inflationniste et la trésorerie des banques commerciales en

République Démocratique du Congo. Cette documentation est

traitée par la méthode analytique, la méthode comparative,

la méthode statistique et économétrique.

Cette méthodologie nous a été utile et

nous a facilité le traitement des données quantifiées et

chiffrées, à travers les tableaux, la comparaison de toutes les

masses des données, en dégageant les faits différents,

l'un de l'autre et la modélisation économétrique

construite autour d'hypothèses.

0.7.2. Les techniques

La technique étant un outil qui permet au chercheur de

récolter et dans une certaine mesure, de traiter les informations

nécessaires à l'élaboration d'un travail scientifique,

nous nous sommes servi de la technique documentaire, pour consulter les

documents relatifs à ce sujet (ouvrages, mémoires, rapports,

cours,...) ainsi que la technique d'interview auprès de certaines

autorités des banques.

0.8. Canevas du travail

Outre l'introduction et la conclusion, notre travail comporte

trois chapitres. Le premier porte sur le cadre théorique de

l'étude, le second traite de la trésorerie des banques

commerciales en RD Congo et le troisième est consacré à

l'incidence de l'inflation sur la trésorerie des banques commerciales en

RDC.

Chapitre Premier

CADRE THEORIQUE DE

L'ETUDE

Dans ce premier chapitre, il est question de

développer les approches théoriques de l'inflation, de la monnaie

et, en fin nous passerons à l'aperçu sur la comptabilité

de l'inflation. Chacun des points évoqués, constitue une section

relative à chaque notion développée.

SECTION 1. APPROCHE

THEORIQUE DE LA DYNAMIQUE INFLATIONNISTE

L'Émission d'une masse monétaire doit

répondre au besoin réel de l'économie d'une nation, dans

le cas inverse, on assiste à un phénomène d'inflation

monétaire.

La politique monétaire se justifie

généralement par la menace de l'inflation,

Pour paraphraser MICHEL VOISIN, l'inflation est un

dérèglement du système des prix et se manifeste par une

hausse cumulative du niveau des prix.8(*)

1.1.

Généralités sur l'inflation

Parler de l'inflation, c'est souvent une enquête et

instruire un procès. Il y a toujours un boucle émissaire sur quoi

on pointe du doigt pour désigner le facteur d'inflation.

Selon les recherches récentes, les salariés sont

coupables de l'inflation, la monnaie augmente trop vite ou circule trop

aisément(...), la société permissive qui pousse à

vouloir toujours plus sans tenir compte des ressources disponibles engendre ce

qu'on appelle « société

d'inflation ».9(*)

Le XXème siècle a connu plusieurs

dérèglements inflationnistes. L'inflation est alors

associée à des dysfonctionnements de l'économie. Elle est

devenue une notion dont chaque individu doit prendre en compte dans son

environnement multiforme. Il doit procéder à une identification

plus étroite des stratégies de base et des mesures

adéquates plus appropriées pour faire face à cette

inflation.

Sur le plan économique, il faudra se pencher sur les

comportements des opérateurs économiques, des Banques Centrales,

des banques commerciales dans un environnement caractérisé par

une dynamique inflationniste.

L'argument monétaire a été souvent

avancé pour justifier l'accélération de l'inflation. Les

autorités monétaires n'auraient pas fait tout ce qui était

en leur pouvoir pour combattre l'inflation.

Cette thèse est défendue par le

monétariste Milton Friedman qui

considère qu'une grande part des déséquilibres

inflationnistes de l'économie s'explique par une politique

inadaptée des autorités monétaires.

Cette vision de la responsabilité de l'inflation est

controversée : les banques, sont-elles les seules responsables ou

ne font-elles que répercuter les demandes de monnaies du système

productif ? Cette discussion rejoint le débat sur les causes

exogènes ou endogènes de l'inflation.

1.2. Origines de l'inflation

La dynamique inflationniste est aussi veille que les

économies du marché. Ce phénomène tire ses origines

dans les temps anciens bien que sa nocivité soit de plus en plus

d'actualité aujourd'hui. Elle est liée à

l'événement de l'économie moderne. Celle-ci vit au rythme

de ces cycles dont certains sont caractérisés par une inflation

avérée.

Les effets négatifs de l'inflation ont

commencé à se faire sentir au début du XXe

siècle lors des guerres mondiales (1914-1918 et 1940-1945) : des

guerres de Vietnam et du Moyen-Orient qui ont notamment entraîné

la crise pétrolière et avec toutes ses conséquences pour

les jeunes États comme la République Démocratique du

Congo.

Dans le cas de l'inflation, il est fondamental de

réaliser que ce qui est important « ce n'est pas la

façon dont l'argent est dépensé, mais plutôt la

façon dont il est obtenu, c'est elle qui provoque des

conséquences que nous appelons inflation ».

C'est la création d'une monnaie qui n'a aucune

contrepartie (impôt, épargne,...) qui entraîne l'inflation.

Le Gouvernement donne un ordre, signe un décret, et la monnaie miracle

est là.

Cette création de monnaie vient donc gonfler

artificiellement la quantité d'unités monétaires et le

crédit, ce qui a, en fait, des effets indésirables.

Pour Mises et Friedman, l'inflation

est le fait du monopole d'émission des gouvernements.

Mais, à vivre dans un environnement où la baisse

lente et continue du pouvoir d'achat de l'unité monétaire est

considérée comme normale, et cela parce que certaines

opérations y ont un intérêt ; on arrive à ne

plus avoir aucun sens critique et à déléguer son pouvoir

de décision de plus en plus aux gouvernements jusqu'au jour où

même ce pouvoir de décision est monopolisé.

Par exemple, tout le monde considérant qu'une hausse

du revenu nominal ou monétaire correspond à une

amélioration du bien-être matériel. L'attention des gens

est attirée vers la hausse du taux de salaires nominaux, et vers

l'équivalent monétaire de la richesse, plutôt que vers un

accroissement de la quantité des biens disponibles.

Or, le progrès économique ne consiste-t-il pas

principalement dans le fait que les agréments de la vie deviennent plus

accessibles, plutôt que dans le fait que la quantité de monnaie

que l'individu obtient par son travail, en sacrifiant du loisir ou autre chose,

augmente alors que parallèlement la quantité de bien obtenue en

contrepartie diminue ?

Que voudrait une monnaie qui ne peut plus jouer son

rôle parce que son pouvoir d'achat se dégrade ? Qui ne

répondrait plus aux besoins monétaires des agents et donc

à leur demande ?

Comme le montre Jean BOURGET, l'inflation monétaire

est un phénomène ancien. L'Empire romain au temps de

Dioclétien, la France de Philippe de Bel et de ses successeurs avaient

connu à la suite d'abaissement du titre des monnaies métalliques

et de manipulations diverses, une multiplication excessive des pièces en

circulation.

Les premières expériences de papier monnaie au

XVIIIe siècle avaient également eu pour

conséquence un accroissement anormal de la masse monétaire et une

forte hausse des prix. Mais la première guerre mondiale (1914-1918)

déclenche une inflation monétaire générale,

à l'échelle de la planète.10(*)

1.3. Définition de

l'inflation

Le concept inflation comporte

plusieurs définitions suivant les auteurs ; les uns le

définissent par ses causes et d'autres par ses manifestations ou

conséquences.

Le Professeur KINZONZI le définit comme étant

le processus de hausse, pendant une certaine période de temps, du niveau

général des prix relatifs des biens et services offerts sur le

marché, avec comme conséquence une diminution progressive du

pouvoir d'achat de l'unité monétaire.11(*)

Selon Franck SHOSTAK, l'essence de l'inflation n'est pas une

augmentation des prix, mais une augmentation de l'offre de la monnaie qui,

à son tour met en mouvement une augmentation générale des

prix de biens et services.

Paul A. SAMUELSON dit que l'inflation est synonyme de hausse

de niveau général des prix.12(*) L'inflation est la hausse

généralisée et durable du niveau général des

prix. Elle se traduit par une baisse du pouvoir d'achat de la monnaie, et

à un taux de croissance différente entre valeur nominale et

réelle.

Selon P. BEZBAKH, la facette la plus simple de l'inflation

est celle d'un processus de hausse cumulative et auto entretenue du niveau

général de prix. Elle met l'accent sur l'idée d'un

mécanisme mettant en cause des variables multiples, de longue

durée, engendrant lui-même les causes de la permanence et

s'exprimant par l'augmentation de la plus grande partie des prix13(*)

Pour Bernard et alii, l'inflation est un

phénomène général d'ajustement, pour la voie

monétaire des tensions s'exerçant dans un ensemble

socio-économique et caractérisé par la hausse

générale des prix et de la dépréciation.14(*)

Dans le même sens MULUMBA MABI dit que l'inflation est

un ensemble de déséquilibres entre les offres et les demandes des

secteurs de production et groupement de consommateurs, prônant leur

origine aussi bien dans telles ruptures d'équilibres qui accompagnent

les fluctuations de la conjoncture intérieure et extérieure, que

dans une modification des caractéristiques de l'économie.

Ces déséquilibres se propagent, s'amplifient ou

se résorbent, selon un processus cumulatif ; en raison d'une

perversion des mécanismes économiques.15(*)

Cette définition met en exergue les

éléments suivants :

Ø l'inflation résulte d'un ensemble de

déséquilibres sectoriels et non d'un déséquilibre

entre quantités globales ; ce phénomène se localise

à l'échelle des firmes et des secteurs, des particuliers et des

classes sociales ;

Ø l'inflation est de nature structurelle et les

facteurs conjoncturels ne sont que des causes immédiates d'un

déséquilibre, dont l'origine profonde provient de mauvaises

structures économiques.

Les différentes facettes évoquées

prenant les caractéristiques essentielles notamment la manifestation

d'un déséquilibre économique qui peut être durable

et caractérisé par une hausse générale des prix, le

mécanisme monétaire qui doit tenir compte à un moment

donné, de l'évolution du pouvoir d'achat de la monnaie, le

processus économique avec l'ensemble de concepts qui s'y

réfère et dont le comportement n'est pas stable.

1.4. Les niveaux d'inflation

Il existe nombreux niveaux d'inflation dans une

économie aux quelles correspondent des incidences différentes.

Il s'agit de l' :

ü inflation lente ou rampante ;

Ø inflation galopante ou hyper inflation ;

Ø inflation reprisée ou freinée.

a. L'inflation lente ou rampante

L'inflation lente est un phénomène universel

qui, dans certaines mesures, affecte même les pays connus

développés. Elle est caractérisée par une

élévation lente du niveau moyen des prix, 2 ou 3% l'an mais, elle

dégénère une élévation des prix qui peut

conduire à 2 ou 3 voire même 4 chiffres.

Les agents économiques se voient obligés de

vivre sous ajustement ni fluctuation remarquable. Le seuil de cette dynamique

inflationniste rampante est arbitraire.

b. L'inflation galopante ou Hyper

inflation

Elle se manifeste pour une dépréciation de la

valeur de la monnaie pouvant conduire à l'effondrement du système

monétaire qui n'est pas un stimulant à l'investissement et

à la croissance.

Généralement, pour y palier, on indexe la plus

part des contrats sur un indice des prix ou sur une devise

étrangère telle que le dollar américain.

Il s'agit d'une situation extrême où

l'économie dépasse toutes limites en matière de

fluctuation journalière des prix. Elle conduit à une crise

souvent accompagnée des troubles sociaux. Une telle situation

décourage l'épargne et rend ainsi plus difficile le financement

des investissements. Le rythme de la croissance économique pourrait s'en

trouver ralenti.

c. L'inflation reprisée ou

freinée

Dans les pays en développement, ces contrôles ne

résistent qu'avec l'appui des institutions monétaires et des

interventions étatiques. Les signes extérieurs de l'inflation

sont peu nombreux suite aux contrôles étatiques permettant

de contenir le processus cumulatif. Ceux-ci sont assurés

grâce à l'exercice de la politique monétaire et d'un

contrôle.

d. L'interprétation inflationniste

C'est tout naturellement autour des hypothèses

retenues par les quantitativistes que les détracteurs de cette

théorie ont fait partie de leurs critiques. Il est ainsi possible de

montrer que toute augmentation de la masse monétaire M entraîne

une augmentation de la dépense des agents économiques

définie comme le produit des quantités T (la production) par les

Prix P ; si M varie, P et T peuvent donc varier, même si le postulat

de départ fait de T une variable indépendante de M.

La théorie quantitative de la monnaie offre dans ce

cadre une explication monétaire de l'inflation et détermine le

sens causal de cette relation : la croissance de la masse monétaire

engendre l'inflation. Milton Friedman, Chef de file

du courant monétariste, a exprimé cette relation en constatant

que « l'inflation est toujours et partout un phénomène

monétaire ».

En outre, l'équation de départ suppose que la

création monétaire serait le seul fait des autorités

monétaires, or ce sont les banques qui, par le mécanisme de

crédit, créent de la monnaie.

Cette création monétaire étant par

ailleurs dépendante de l'activité ainsi que des prix.

La relation causale existant entre masse monétaire et

niveau général des prix serait alors la suivante : inverse

à la théorie précitée ; l'inflation serait

à l'origine de la création monétaire.

1.5. Causes de l'inflation

Les causes de la dynamique inflationniste sont

variées, mais se focalisent toujours dans le déséquilibre

entre l'offre et la demande globale de la monnaie.

Tout processus de développement nécessite des

transformations des structures économiques et sociales.

Ces mutations sont difficiles à réaliser et

s'accompagnent de tensions et de secousses. Des activités subsistent qui

ne sont plus adaptées aux secteurs qui évoluent le plus vite,

elles absorbent en conséquence une part du revenu national excessive par

rapport à leur produit et créent un danger permanent de

déséquilibre entre revenu et produit16(*).

1.6. Analyse de l'inflation en

franc courant et en franc constant

Le sujet de l'inflation dans l'étude et dans le choix

des projets d'investissement et désinvestissement donne lieu, depuis

longtemps, à de nombreuses controverses divisant en particulier les

partisans de l'analyse en Franc constant et ceux de l'analyse en Franc courant.

Lorsqu'on observe les calculs réalisés dans

l'entreprise, on trouve autant des sociétés pratiquant la

première approche que de sociétés utilisant la seconde et

de plus en plus, d'entreprises s'orientent vers l'emploi de deux.

Les principales raisons formulées pour l'analyse en

francs courants sont fondées sur l'obligation de tenir compte des

différences de rentabilité qui provient d'indices

différents d'inflation agissant sur les revenus et les coûts sur

la nécessité d'inclure l'inflation dans la détermination

des besoins en fonds de roulement. L'exigence d'assurer une

rentabilité en francs courants s'ajoute souvent aux arguments

précédents.

Les tenants de l'approche en francs constants se fondent sur

l'inutilité d'un taux d'inflation constant applicable à la fois

aux revenus et aux coûts et sur l'irréalisme introduit dans

l'analyse des projets, du fait de l'introduction d'une variable très

prévisible.17(*)

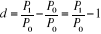

Le taux d'inflation se mesure par la formule

suivante :18(*)

Où P0 = Niveau général de

prix au temps zéro

P1 = Niveau général de prix au temps

donné,

d = Taux d'inflation.

1.7. Tendance du marché

Les tendances du marché sont gravement

affectées par la détérioration du pouvoir d'achat en

monnaie locale. Dans le cas hyper inflationniste, les symptômes

ci-après s'observent en période prolongée de forte

inflation :

· Il y a augmentation des dépenses publiques, des

déficits fiscaux ainsi qu'une augmentation de la masse monétaire

due à l'émission de la monnaie fiduciaire ;

· Les crédits en monnaie locale sont

réduits ;

· La monnaie locale souvent remplacée dans sa

fonction de dénominateur commun des valeurs par les devises

fortes ;

· Il y a tendance à faire supporter aux clients

les conséquences des effets de l'inflation par les agents

économiques ;

· Il y a de changements continuels et significatifs des

prix des biens et services incluent le taux de change, les salaires, les taxes,

les taux d'intérêt,...

· Au sein de l'économie, se développent des

mécanismes de protection comme l'indexation et toutes les variables sont

automatiquement ajustées ;

· Il y a accroissement de l'incertitude et recherche des

profits dans la spéculation financière et la réduction

d'investissements productifs ;

· L'instabilité économique, sociale,

politique lucite le gouvernement à tenter de contrôler la

situation à travers différentes pistes offertes par la

manipulation des variables macro économiques. C'est à cette

situation que les économistes fondent leur argument en disant

« Faites-nous de la bonne politique et nous vous ferons de la

bonne économie ».

· En fin, les salaires tendent à chuter, l'on

assiste à une récession sur le marché et une baisse des

stocks de biens et services et une augmentation des coûts unitaires.

1.8. Comportement du marche

inflationniste

Dans un environnement inflationniste, le comportement du

marché se présente avec les caractéristiques

suivantes :

ü l'épargne en monnaie locale est réduite

très sensiblement ;

ü la demande et l'offre des biens se déterminent

en fonction des prévisions inflationnistes ;

ü les prix ne sont plus élastiques et les

augmentations des prix peuvent être suivies d'un accroissement de la

demande ;

ü comme les prix deviennent instables, ils cessent

d'être une référence pour les décisions d'achat des

consommateurs, etc.

1.9. Réactions et

attentes des agents économiques

En dynamique inflationniste, les réactions et les

attentes des agents économiques deviennent totalement différents

et mêmes contraires à leurs habitudes en temps normal. Dans les

conditions de l'Hyper inflation, l'on remarque que :

· l'Etat, dans son empressement d'éliminer

l'inflation et de reprendre le contrôle de la situation, intervient sur

le marché et modifie le comportement économique en imposant les

prix et le contrôle de change. Il décrète l'augmentation

généralisée des salaires, intervient dans le commerce

international ;

· l'intervention de l'Etat peut générer des

réactions du marché contraires aux attentes, par exemple la

rareté des marchandises, naissance des marchés informels ;

· l'attention des agents économiques est

tournée vers les aspects financiers des transactions, puis que les gains

ou pertes résultant de la gestion des capitaux et des engagements

exposés à l'inflation peut dépasser largement les

résultats d'exploitation ;

· les pratiques immorales deviennent courantes allant du

retardement systématique des paiements des dettes à la fraude

fiscale et provoquent en plus des irrégularités, des pratiques

déloyales ;

· les agents économiques adoptent un état

d'esprit marqué par l'inflation qui est reflété dans

chaque décision d'évaluation de projet ou transaction

économique. Toute l'économie adopte l'inflation comme mode de vie

à travers l'indexation généralisée.

1.10. L'inflation dans

l'entreprise

L'inflation fausse complètement la gestion des

entreprises en leur donnant l'illusion de réaliser des profits, alors

que ceux-ci ne sont que nominaux, en déformant les calculs de

rentabilité et en faisant asseoir les impôts sur les gains

fictifs.

Dans cet état de chose, il se pose un problème

d'évaluation du patrimoine de l'entreprise, parce que l'unité de

mesure change constamment de valeurs dans le temps. Ainsi, il faut trouver

comment mesurer les ressources, les coûts et les revenus en

période de forte inflation tant que les distorsions qu'elle provoque

sont importantes au niveau micro et macroéconomique.

Les effets néfastes de l'inflation imposent la

nécessité de procéder à des corrections des

informations comptables pour aboutir à des résultats et à

une valeur patrimoniale reflétant d'une manière plus

sincère la réalité contrairement au système

comptable classique qui comptabilise les biens non monétaires à

leurs coûts historiques d'acquisition.19(*)

Les répercussions de l'inflation sur

l'évolution du patrimoine de l'entreprise ont des effets sur la

dépréciation monétaire dont :20(*)

v la sous évaluation des valeurs immobilisées

amortissables et le calcul des amortissements à leur coût

historique ;

v La dépréciation des créances en monnaie

nationale et les pertes de change des dettes contractées en devises

étrangères ;

v La physionomie réelle du patrimoine n'est pas

reflétée suite à la comptabilisation des chiffres ou

coût historique ;

v La situation de trésorerie est faussée dans la

mesure où les liquidités obtenues des opérations

antérieures deviennent insuffisantes pour assurer le financement du

cycle d'exploitation.

1.11. Effets de l'inflation

Il y a plusieurs facteurs qui peuvent expliquer une hausse de

la masse monétaire disponible à un moment donné dans une

économie.

- Une politique monétaire

expansive : l'un des taux d'intérêt de la part de la

Banque Centrale de traduit par une diminution du coût de crédit

que sa soit les particuliers (emprunts à la consommation, pour l'achat

d'un logement,...) ou pour les entreprises (financement moins coûteux de

investissements économiques augmentent ce qui accroît la masse

monétaire dans l'économie).

- Une politique budgétaire

expansive : lorsque l'Etat procède à une relation

économique de type Keynésienne, il accroît ses

dépenses et le solde des ressources nouvelles ce qui se traduit par un

accroissement de masse monétaire en circulation dans la sphère

économique (une économie fermée). S + T = I + G.

D'où

S = Epargne

T = Ressources publiques

I = Investissement

G = Dépenses publiques

- Une balance des échanges

commerciaux : (mais plus généralement des

transactions courantes) excédentaires : si les comptes de la nation

se traduisent par un excédent des échanges commerciaux, cela

signifie que l'économie nationale a exporté plus de biens et

services qu'elle n'en a importé.

En conséquence, elle a dégagé des

excédents de services qui vont accroître la masse monétaire

en circulation dans l'économie nationale. (Une économie ouverte).

S + T + M = I + G + Y.

D'où

S = Epargne

T = Ressources publiques

I = Investissement

G = Dépenses publiques

M = Importation

X = Exportation

Les raisons qui expliquent une variation du niveau

général des prix sont donc multiples et renvoient à la

fois à la sphère économique et à la sphère

financière des facteurs psychologiques qui peuvent de plus engendrer une

spirale inflationniste :

Si les agents économiques anticipent une hausse des

prix, ils risquent de développer un comportement de fuite face à

la monnaie, ce qui se traduit par un excès de consommation

immédiate qui est source d'inflation.

Les anticipations rationnelles supposent que les agents

économiques anticipent toutes sortes des comportements et agissent en

conséquence. Par exemple si la Banque Centrale du Congo revoit toujours

l'offre de monnaie à la baisse lorsque l'inflation augmente de plus de

10%, les agents économiques congolais peuvent intégrer cela dans

leur comportement et agir en conséquence.

Les autorités monétaires cherchent donc à

prévenir les risques inflationnistes en mettant en place diverses

mesures contribuant à contrôler l'évolution de la masse

monétaire en circulation dans l'économie.

A côté de ces feux grands catégories, il

existe une inflation structurelle. Ce serait une inflation qui tiendrait

à une certaine structure des marchés. Par exemple, la structure

oligopolistique est jugée comme susceptible de déclencher un

mouvement inflationniste surtout « lorsque les chefs de firme

dominent le marché et arrivent de ce fait à faire admettre des

prix forts ». Il est évident que dans un marché, si les

vendeurs sont les plus forts, ils tiennent à imposer des prix fort et

inversement si les acheteurs sont les plus forts, ils arrivent à imposer

les prix faibles.

L'inflation n'influence substantiellement l'économie

que lorsque tous les prix ne changent dans la même proportion. Pourquoi

la différence dans les variations de prix est-elle

génératrice d'effets sur l'économie ?

Essentiellement parce qu'elle n'entraîne des changements

dans les prix relatifs des biens, services et faveurs de production. La

position très différente des détenteurs de revenus fixes

et de revenus variables en situation inflationniste se présente comme

suit : les premiers sont ceux qui déterminent des obligations dont

les rendements sont fixes au moment de l'émission ; en cas

d'inflation de pouvoir d'achat qu'ils représentent diminue. Les

détenteurs d'actions voient le montant monétaire de leurs

dividendes varient avec les profits, qui varient eux-mêmes avec les prix

de vente, le pouvoir d'achat de cette source de revenue est ainsi

préservé.

Les travailleurs indépendants, sont la

rémunération est directement liée aux prix des outputs

qu'ils fournissent, voient cette rémunération s'accroît en

période d'inflation, au rythme même de l'évolution de ces

prix, si pas davantage.

Les travailleurs dépendants au contraire, et plus

généralement ceux qui sont liés par des contrats

spécifiant à l'avance une rémunération

exprimée en un montant en numéraire voient forcement leur pouvoir

d'achat diminuer si les prix se mettent à augmenter

systématiquement.

Ces arguments concernant la flexibilité ou la

rigidité des prix et rémunération des facteurs de

production peuvent être appliqués aux prix des produits :

ceux qui résultent des transactions qui se nouent quotidiennement

peuvent s'ajuster rapidement en période inflationniste, ceux qui

figurent dans des contrats comportant livraison de produits à prix fixe

pendant une certaine période ne peuvent évidemment être

modifiés, sauf négociation éventuelle de ces contrats, ce

qui de toute façon prend du temps.

L'impact de l'inflation sur les transactions qui se font

à crédit se présente comme suit : l'inflation

favorise les débiteurs et défavorise les créanciers

puisque le pouvoir d'achat de la monnaie baisse entre le moment où la

transaction est conclue et celui où le règlement de la dette a eu

lieu.

Il y a une asymétrie du rythme qui caractérise

les ajustements de prix à la hausse d'une part et à baisse

d'autre part. les premiers sont plus rapides que les seconds (ajustement).

Analysons le phénomène de la spirale inflationniste des prix et

des revenus. Lorsqu'une hausse des prix s'accompagne de hausses de revenus

concomitantes, le processus risque de perdre une tournure cumulative, qui

s'auto entretient.

Les demandes sur les marchés, qui logiquement devraient

être freinées par les hausses de prix, ne le sont pas puisque la

hausse subséquente des revenus prend le relais, comme ce relais est lui

aussi susceptible d'entraîner de nouvelles hausses de prix, celles-ci

entraîneront à leur tour des hausses de revenus, et ainsi de

suite.

Ce phénomène est parfois organisé lorsque

les revenus de divers types sont liés à l'évolution des

prix par les clauses dites

« d'indexation », incluses dans

les contrats et les statuts de travail ou encore les contrats de location pour

les loyers. La pratique contractuelle consistant à exprimer les loyers

en devises ou en équivalant matériaux de construction en est une

autre illustration de ce phénomène. Notons que l'indexation n'est

pas la cause de l'inflation, mais elle accélère le processus

inflationniste. Il faut faire attention pour ne pas confondre un facteur

d'accélération d'un phénomène avec la cause.

L'inflation correspond d'abord à une diminution du

pouvoir d'achat de la monnaie (on peut parler, dans une certaine mesure, de

dépréciation de la monnaie au niveau interne). Comme le pouvoir

d'achat désigne la quantité de biens et services qu'un certain

revenu permet d'obtenir, la hausse de prix peut à une diminution de la

quantité de biens que permet d'acheter une certaine somme. Pour trouver

l'augmentation du pouvoir d'achat, il ne faut pas faire la différence

des pourcentages, mais le rapport des indices de prix de l'année

considérée.

L'inflation pénalise donc les détenteurs de

revenus fixes (épargnants par exemple) puisque leur pouvoir d'achat

diminue. Elle bénéficie alors aux agents endettés puisque

la valeur réelle de leur dette diminue. L'inflation provoque ainsi des

transferts de pouvoir d'achat entre les agents.

Les effets de l'inflation jouent aussi sur le commerce

extérieur puisqu'une inflation plus importante en République

Démocratique du Congo qu'ailleurs pénalisent les exportations

congolaises de même que les prix des importations sont aussi

élevés par rapport aux prix des produits intérieurs. Il

convient, dans ce cas, d'observer le différentiel d'inflation.

C'est-à-dire l'écart entre le taux d'inflation congolais et le

taux d'inflation de chacun de ses partenaires.

Les conséquences de l'inflation s'avèrent

différentes selon le degré et suivant les secteurs ainsi que les

classes sociales considérées.

a. Les effets de l'inflation sur la production

Ils diffèrent selon qu'il s'agit d'une inflation

galopante, douce ou rampante.

L'inflation galopante, en réalisant sensiblement la

valeur de la monnaie, rend plus difficile les échanges équitables

et pousse les agents économiques à des activités de pure

spéculation.

Une inflation rampante favorise les investissements dans ce

sens que les entreprises qui constatent l'augmentation de la demande sont

appelées à accroître l'offre dans l'espoir d'en tirer un

maximum de profit. Tandis qu'une inflation douce, peut par contre contribuer

indirectement à la croissance économique.

b. Les effets de l'inflation sur la richesse

L'inflation transfert la richesse des ménages,

créanciers aux entreprises débitrices et de même qu'elle

accélère les rentrées fiscales sous forme d'impôts

spontanés.

c. Les effets de l'inflation sur les

revenus

A travers l'inflation, il s'opère une redistribution

des revenus par le transfert de pouvoir d'achat de tous ceux dont les revenus

s'élèvent moins que les prix en faveur de ceux dont les revenus

montent plus vite que les prix.

Dans les opérations à crédit,

l'inflation bénéficie au débiteur qui a emprunté

une monnaie à fort pouvoir d'achat et remboursable avec une monnaie

à valeur plus moindre.

L'inflation minimise également le pouvoir d'achat des

salariés, car leurs rémunérations restant relativement

fixes par rapport à l'inflation. Pour remédier à ce

problème, les pays à économie stable, sur revendication

des travailleurs ont réussi à indexer les salaires à

l'indice de coût de la vie.

Il y a plusieurs facteurs qui peuvent expliquer une hausse de

la masse monétaire disponible à un moment donné dans une

économie :

d. L'inflation et décisions d'investir et de

désinvestir

De manière globale, l'inflation traduit une hausse des

prix, cette hausse étant représentée par un indice dont le

plus utilisé est celui de prix de détail. Cependant, en

matière d'investissement ou de désinvestissement, on ne peut pas

utiliser un indice unique d'évolution de prix.

En effet, cette évolution est en évidence

différente selon les produits. Par conséquent, l'inflation n'agit

pas de façon unique sur toutes les composantes des flux, chaque

donnée subit sa propre déformation de prix.

Ajoutons que :

· les amortissements ne sont pas indexés, car ils

sont calculés sur des valeurs historiques d'acquisition ;

· la fiscalité est appliquée à des

montants exprimés en francs courants ;

· les indices sont multiples (INSS, INPP,...) ;

· les contrats d'emprunts ne comportent pas de clause de

révision de taux.

Ces différents facteurs énoncés ci-haut

constituent la raison principale pour la quelle les approches en Francs

courants et francs constants ne peuvent pas être équivalentes.

e. L'inflation et rentabilité d'un

projet21(*)

L'inflation affecte trois concepts de rentabilité soit

la rentabilité nominale, soit la rentabilité constante et soit la

rentabilité réelle.

La rentabilité nominale ou courante est obtenue en

prenant en compte les éléments de revenus et de coûts d'un

projet et à la valeur qu'ils auront en considération de

l'inflation. Ce qui revient à les prendre à leur valeur en francs

courants ou nominaux ; ici le taux d'inflation est pris en compte.

La rentabilité constante est calculée en

supposant une absence d'inflation, c'est-à-dire en considérant

que les flux attendus ne subiront aucune déformation de valeur due

à la hausse du prix ; ici il y a absence de l'inflation.

La rentabilité réelle est une

rentabilité obtenue en déflatant à concurrence du taux

d'inflation prévu, les flux déterminés à la suite

d'un calcul en francs courants.

Le déséquilibre économique correspondant

à un excès de l'investissement sur l'épargne, autrement

dit à une demande globale supérieure à l'offre globale.

A. Les effets positifs de l'inflation22(*)

Le renforcement des exportations, la libération des

débiteurs et la reprise de l'économie sont trois facteurs

explicatifs des effets positifs de l'inflation.

1. Renforcement des exportations

Sous certaines conditions d'inflation stimule les

exportations. En effet, la monnaie nationale étant devenu faible par

rapport aux devises, les exportateurs renforcent leur capacité

d'exporter, soit pour sauvegarder le nivaux de devises, soit pour disposer

d'une quantité plus importante de monnaie nationale aux fins de

transactions et de spéculation et à la production et à la

probabilité que le mouvement inflationniste sera maîtrisé

à moyen terme.

2. Libération des débiteurs

L'inflation libère les débiteurs dans le cas

où les dettes ont été contractées et

libellées en monnaie nationale. Les premiers bénéficiaires

et financiers seront remboursés dans une monnaie dont la valeur a

diminué. Si, par contre, les emprunts sont en devises, leur poids

pèse lourd sur les budgets des débiteurs.

3. Reprise de l'économie

L'inflation peut provoquer la reprise d'une économie

stagnante. Cela est possible lorsque les agents économiques, notamment

l'Etat, s'attèlent à lutter contre elle par des mesures

appropriées :

Mesures visant à augmenter la quantité des

biens réels pour contrebalancer l'expansion monétaire ou

l'accélération de la vitesse de circulation ;

Renforcement de l'offre des facteurs de production à

meilleur marché ou substitution des nouveaux facteurs traditionnels ou

procédés de fabrications.

Accroissement des exportations et rapatriement des devises.

B. Les effets négatifs de l'inflation

Les effets négatifs de l'inflation comprennent à

leur tour : l'instabilité des changes, le recul de l'esprit

d'épargne, le cycle infernal des prix et des salaires et enfin les

troubles sociaux.

1. Instabilité des changes

Les oscillateurs de la valeur interne de la monnaie

s'accompagnent des variations de sa valeur externe. Souvent, les

détenteurs des devises retardant les opérations de changes en

attendant une meilleure cours de change à courte échéance.

Même pour financer les transactions commerciales habituelles avec les

pays étrangers, il devient impératif de réunir des

gros montants en monnaie nationale.

2. Recul de l'esprit d'épargne

Les épargnes désespèrent et se

réservent d'épargner une monnaie qui se déprécie.

Ils se mettent aussi à spéculer en achetant des biens à

revendre avec profit ou à conserver pour revendre après la

tempête de l'inflation.

3. Le cycle infernal des prix et salaires

Les mêmes explications portant sur les pratiques

inflationnistes (supra 1. 12, chapitre premier).

4. Les troubles sociaux

Les guerres peuvent être une influence de l'inflation

ainsi si la monnaie n'inspire pas confiance à la communauté.

Graphique n°i : Structure de l'écart

inflationniste

Revenu national d'équilibre

Demande globale

Offre globale

Écart inflationniste

Le niveau de l'écart inflationniste

Source : Ahmed SILEM et Jean

marie ALBERTINI, Lexique d'économie, 7e éd.

p.385.

1.12. Les pratiques

anti-inflationniste

Un solde excédentaire de la balance commerciale d'un

pays donné implique une entrée de devises, qui, convertissent en

monnaie domestique, entraîne un accroissement du stock de la monnaie dans

le pays exportateur net.

A l'inverse, tout pays importateur net voit sa masse

monétaire se réduire à la concurrence du solde

déficitaire de sa balance commerciale. Tout cela interpelle à

toute nation de veiller à une production nationale car si 90% de sa

production est exportée et que les importations sont nulles, les

revenus associés à la production vont être alloués

à l'achat des seuls 10% de biens domestiques et entraîner un

ajustement à la hausse des prix.

On peut y ajouter pour lutter contre l'inflation, la nation

peut bloquer les prix et salaires, stimuler la concurrence, diminuer ses

dépenses, augmenter les impôts, limiter la progression du

crédit et de la monnaie, mener une politique des revenus.

· Politiques de contrôle des prix et

blocage des salaires

La nation doit contrôler directement ou être

capable d'influencer certains prix du secteur public, contrôler les

traitements de la fonction publique vue l'ampleur du poids de celle-ci dans

l'emploi ainsi qu'agir de façon globale en bloquant les prix et les

salaires ou en organisant leur progression.

· Politique budgétaire

La nation devrait diminuer les dépenses publiques car

si le déficit budgétaire diminue, l'Etat emprunte moins sur les

marchés financiers ; les charges diminuent ; ce qui peut

atténuer l'inflation.

· Politique monétaire

Pour lutter contre l'inflation, l'Etat devrait limiter sa

progression de crédits et cela conduit à des dépenses qui

ne seront pas réalisées, ce qui diminue l'inflation par la

demande.

· Politique des revenus

La politique des revenus devrait partir de l'idée que

la fixation des prix et des salaires résultent beaucoup plus de rapports

sociaux que de purs mécanismes économiques.

Voici les moyens de lutter contre l'inflation à la

disposition de toute Banque Centrale :

- Le contrôle du taux d'émission de

monnaie ;

- Le contrôle du taux de change, qui est le

prix de la monnaie d'un pays exprimé par rapport à la monnaie

d'un autre pays ainsi que l'octroi des crédits.

La pratique anti-inflationniste des banques commerciales est

de veiller à la réglementation des crédits, au taux

d'intérêt ainsi que la pratique de la comptabilité

indexée.

SECTION 2. APPROCHE

THEORIQUE DE LA MONNAIE

L'Affirmation formulée par John STUART MILL au milieu

du XXe, selon la quelle il n'est dans l'économie d'une

société quelque chose de plus insignifiante en elle-même

que la monnaie pourrait décourager l'économiste prêt

à se consacrer sur les questions monétaires.

Adam Smith (1723-1790) affirme que

la monnaie qui circule peu forte peut être comparée à une

grande route qui tout en aidant à la circulation et au transport de tous

les fourrages, de toutes les graines et tous les autres biens du pays ne

produit cependant pas une muette.

Une telle affirmation n'est toutefois guère plus

encourageante pour la personne prête à s'ouvrir aux questions

monétaires.

Peut-on actuellement, étudier la monnaie sans craindre

de perdre son temps ou pire, de perdre sa tête ? La place que la

monnaie occupe désormais dans l'économie porte à croire

que oui.

La possession de la monnaie en tant que telle calme notre

inquiétude et la prime que nous exigeons pour nous séparer de la

monnaie est la mesure de notre degré d'inquiétude

déclarait Keynes. La monnaie est sans doute l'objet d'une étude

passionnante.23(*)

Pour JEVINS, un système d'échange

dépourvu de monnaie se trouverait rapidement limité par des

frictions spécifiques au troc. La monnaie éliminerait ces

frictions en réglant trois contraintes majeures : la double

coïncidence des besoins, l'absence de mesure homogène de la valeur

et l'absence d'un moyen de subdivision.

Quant à Sommers et MAUGHAM, la monnaie est comme un

sixième sens, indispensable à l'usage compte de cinq autres.

Source de liberté pour les uns, à l'origine de tous les maux pour

les autres, elle fascine autant qu'elle inquiète et attire autant

qu'elle répugne.

Il soutient qu'il n'est d'économie que monétaire

contrairement à une position trop longtemps rependue selon la quelle

elle serait détachable du reste de la théorie

étudiée à part et dans un second temps, comme si au fond,

elle n'était qu'une « voile » qu'il suffirait de

soulever pour percevoir la réalité des

phénomènes.24(*)

2.1. Origine de la monnaie

Parler de l'origine de la monnaie revient à parler du

besoin de monnaie que les hommes ont pu ressenti autours des temps.

C'est besoin de la monnaie qui fut à l'origine de

l'invention de la monnaie trouve son point de départ, dans ce que

MICHEL CHAUVALIER appelle « un des

attributs principaux de l'espèce humaine, un des mobiles les plus

féconds, les plus énergiques et les plus divers par leurs effets,

dont une de ses plus grandes forces, à savoir la

sociabilité ». Il ajoute que c'est cette

sociabilité qui se manifeste en permanence à travers

l'échange.

En réalité, dit-il, la monnaie est venue au

monde à la suite de l'échange et à cause de

l'échange.

Carl MENGER, le père

fondateur de l'école Autrichienne en sciences économiques, a

longtemps insisté sur le fait que l'apparition de la monnaie est le

produit des hommes et non l'invention d'un seul, ce qui la rend d'ailleurs

difficile à dater. La monnaie ne fut pas plus instituée par une

loi puisqu'en réalité ; elle est apparue comme les

résultats spontanés (...) d'efforts individuels et particuliers

des différents membres de la société qui stipule

que : « Ludwig VAN MISES, ajoute que les thèses des

économistes qui ont tenté d'expliquer l'origine de la monnaie par

voie de décret, ou de convention supposent que les hommes de l'Etat sont

capables de dresser le plan social d'un ordre économique

entièrement différent des conditions réelles de leur temps

et de comprendre l'importance d'un tel plan. Or ces thèses lui

apparaissent aussi fausses que celle de Menger est correcte ».

L'apparition de la monnaie sur le marché est le

résultat d'un processus de sélection par les individus qui se

livrent à l'échange et ce, sans qu'aucune intervention de l'Etat

ne soit nécessaire.

Le besoin de monnaie, dit-il, est apparu de

l'impossibilité constatée des hommes à effectuer tous les

échanges directs désirés.

En effet, l'échange direct plus communément

appelé « troc » a permis dans un premier

temps aux hommes de dégager des gains substantiels par rapport à

une situation d'autarcie et il a permis un début de division du travail

qui a entraîné un accroissement de la production.

Le troc limite de façon conséquente les

avantages de l'échange puis qu'il nécessite la coïncidence

des besoins des individus qui désirent échanger, et que si

l'échange est limité, l'accumulation de capital nécessaire

à la croissance est rendue presque impossible, le tout imposant un grave

problème d'estimation des besoins et de choix dans des investissements

ou des actions sans dénominateur commun.

Ainsi, nous dit A. SMITH, c'est

pour éviter les inconvénients de cette situation :

« La monnaie est donc un instrument d'échange et plus

particulièrement d'échange indirect ».

2.2. Définition de la

monnaie

Définir la monnaie précisément est

difficile ; faut-il s'intéresser à la forme qu'elle

revêt, aux services qu'elle rend, aux conditions de son efficacité

ou à l'administration de sa création ?

D'une manière générale, la monnaie peut

être définie comme étant un instrument légal de

payement ou encore un instrument spécialisé et accepté de

façon générale par les membres d'une communauté en

règlement d'un achat, d'une prestation ou d'une dette.

Dans son acceptation, un grand économiste

français du 15e siècle au nom de Jean Baptiste

SAY, définit la monnaie en ces termes : « c'est

une marchandise divisible au point de se proportionner à l'importance de

toutes espèces d'achats, et qui convienne infailliblement au possesseur

de la marchandise dont on a aujourd'hui besoin ».

Une marchandise qui est utilisée de manière

générale comme moyen d'échange est une monnaie, or, il est

difficile d'établir une distinction nette entre l'usage d'une

marchandise entant que moyen d'échange et son usage entant que monnaie,

donc nous disons que tout moyen d'échange est une monnaies et

inversement.

L'économiste français Pascal

SALIN, en donne une définition plus large en disant que la

monnaie est un bien complexe qui rend un exemple de services

appréciés de manière différente par des individus

différents. Mais surtout, dit-il, la monnaie est un pouvoir d'achat

généralisé, échangeable dans le temps et dans

l'espace.

2.3. Les fonctions de la

monnaie

Depuis la période d'Aristote, la monnaie est

définie par trois fonctions différentes : numéraire

(unité de compte, mesure de valeur), intermédiaire

d'échange et réserve de valeur.

En effet, pour qu'une monnaie perdure dans la

société et assumer dans la continuité ses fonctions de

moyen de paiement, d'unité de compte et de réserve de valeur, la

monnaie doit susciter la confiance des individus. La monnaie n'est jamais

définitivement institutionnalisée.

Elle repose sur un socle fiable, en grande partie

dépendant de la psychologie des agents économiques. Il est donc

important de s'intéresser aux éléments qui contribuent

à accréditer la monnaie. Ces derniers peuvent être

subdivisés en deux principaux types de confiance : la confiance

symbolique et la confiance éthique.25(*)

2.3.1. Fonction

d'unité de compte

La monnaie permet d'évaluer de façon simple les

marchandises susceptibles d'être échangées. Elle permet

donc de fixer un prix.

Cette fonction est déjà perçue par

certains auteurs néoclassiques, quand ils reconnaissent les

phénomènes de thésaurisation et de

déthésaurisation. Mais ils n'en tiennent pas compte et

aboutissent aux mêmes conclusions que les classiques.

La monnaie doit cependant pouvoir être conservée

dans l'intervalle plus ou moins long qui peut séparer deux transactions.

C'est pourquoi, on parle de la fonction de réserve de la valeur de la

monnaie.

Aujourd'hui encore, d'une année sur l'autre, une

même quantité de monnaie ne permet pas l'achat de la même

quantité d'articles. Cette instabilité dans le temps ne conduit

pas pour autant à abandonner la référence

monétaire. 26(*)

2.3.2. L'instrument des

transactions

En dehors du troc, la monnaie est présente dans

toutes les activités et opérations d'échanges, puisqu'elle

en constitue le double parfait.

Cela suppose l'existence d'une encaisse préalable pour

que les transactions se fassent. Les métaux précieux, aux quels

on peut attribuer le rôle de monnaie en raison de leurs

caractéristiques propres, ont pu y pouvoir longtemps au cours des

siècles passés.

On leur reconnaît des qualités

particulières conformes à l'usage de la monnaie : leur

abondance relative, leur divisibilité et leur résistance au

temps.

Fernand RAUDEL suggère leur

influence sur l'évolution des

sociétés : « ainsi se rythment les chapitres

de l'histoire du monde à la cadence de fabuleux

métaux ».

La monnaie apporte alors un avantage puisqu'elle permet de

surmonter la contrainte de la double coïncidence exacte des besoins du

vendeur et de l'acheteur en qualité et en quantité, sur un

même lieu. Pour jouer ce rôle de moyen d'intermédiaire

d'échange, tout bien monnaie doit revêtir les qualités

suivantes :

· il doit être divisible : afin de pouvoir

s'adapter à l'échelle des besoins variés, il doit servir

dans toutes les transactions (grandes ou petites). Souvenez-vous des nouveaux

Zaïres (NZ) qui n'avaient pas cette qualité ;

· il doit être acceptée : cette

qualité est importante, elle ne se réfère pas aux

qualités techniques, mais à la psychologie de la

collectivité et à l'opinion du public.

· il doit être durable pour accomplir sa fonction

de circulation, il doit être inaltérable et résister

à l'usure (détérioration due à l'usage).

Les Banques jouent alors ce rôle en proportionnant

leurs apports aux besoins de l'économie. Pour jouer ce rôle

d'instrument de transaction, la monnaie doit prendre une forme qui permette de

la diviser en unités élémentaires et de la transporter

facilement. Elle doit en outre être acceptée par les

coéchangistes et résister au temps.

2.3.3. L'instrument de

réserve

L'idée de réserve intervient dès que

l'on observe que les opérations d'échange sont disjointes dans le

temps.

Walras Indique seulement que parmi d'autres qualités,

la monnaie doit être caractérisée par une faculté de

conservation.

L'idée qui se pose est la suivante :

« la monnaie que j'obtiens en échange d'un bien ou d'un

service rendu, doit-elle me permettre d'effectuer, plus tard, l'achat d'un bien

ou d'un service d'une valeur équivalente ? ».

En conséquence, la monnaie doit conserver la valeur

pendant quelque temps. Celle-ci est convertible instantanément en

n'importe quel bien ou service. Cette fonction implique une définition

stable de l'unité monétaire.

Le pouvoir politique garantit ainsi la permanence de la valeur

de la monnaie. La thésaurisation représente cette volonté

de conservation de la monnaie afin de faire face à des

événements imprévus. Cette conservation par

précaution peut avoir des conséquences néfastes pour

l'activité, car la monnaie est créée pour

l'échange.

Son retrait de la circulation pénalise les vendeurs et

pour les conduire à la réduction ou à la disparition de

leur activité.

Bernard COURBIS, note que la touche de réserve peut

renvoyer à deux réalités :27(*)

· elle peut impliquer une certitude de maintien du

pouvoir d'achat de ce qu'est conservé en réserve ;

· elle peut signifier seulement une certitude de maintien