|

REPUBLIQUE DU BENIN

*******

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE

(MESRS)

*******

INSTITUT CERCO

MEMOIRE DE LICENCE PROFESSIONNELLE

OPTION: Science de Gestion FILIERE:

Banque Finance Assurance

POLITIQUE DE MOBILISATION DES RESSOURCES

FINANCIERES

DES INSTITUTIONS DE MICRO-FINANCE: Cas de

PADME-Bénin

Réalisé et soutenu

par:

NOUBEMEDOU Gislain Jésus-Gnon & SANTOS

Germaine Adzo Mawuto

Maître de Stage : Directeur de

Mémoire :

Mr OROU BOCO Abdoulaye Professeur SEWANOUDE

Damien

Chef Bureau PADME Sikècodji Enseignant

à l'UAC et à l'Institut CERCO

Mémoire d'octobre 2010

PRELIMINAIRES

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

SOMMAHIE

Introduction Générale

CHAPITRE I: ÉTUDE CONTEXTUELLE

Section 1: Présentation de PADME et les mécanismes

de fonctionnement

Paragraphe 1: Présentation générale de

PADME-Bénin

Paragraphe 2: Les mécanismes de fonctionnement

Section 2: Les travaux effectués

Paragraphe 1: Séance d'animation, d'orientation et de

constitution des dossiers des clients Paragraphe 2: Enregistrement et

classement des dossiers

CHAPITRE II: CADRE THÉORIQUE ET MÉTHODOLOGIQUE DE

L'ÉTUDE Section 1: De la problématique aux hypothèses de

recherche

Paragraphe 1: Problématique, objectif et

hypothèse de l'étude

Paragraphe 2: Formulation des hypothèses et

présentation du tableau de bord de l'étude Section 2: La revue de

littérature et la méthodologie de recherche

Paragraphe 1: La revue de littérature

Paragraphe 2: La méthodologie de recherche

CHAPITRE III: ÉTUDE EMPIRIQUE

Section 1: La présentation, l'analyse des données

des enquêtes et les politiques de mobilisation des ressources

financières

Paragraphe 1: Présentation et analyse des données

des enquêtes

Paragraphe 2: Politique de mobilisation des ressources

financières

Section 2: Analyse des sources de financement et approches de

solution

Paragraphe 1: Analyse des sources de financement et

vérifications des hypothèses Paragraphe 2: Approches de solution

et conditions de mise en oeuvre

Conclusion

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

DEDICACE N0 1

En guise de reconnaissance, je dédie ce travail

à:

· Mon père Christophe NOUBEMEDOU

qui a fait de ma réussite une préoccupation et qui,

depuis ma tendre enfance, n'a cessé d'investir financièrement,

spirituellement pour ma formation et m'a encouragé à

évoluer sur cette trajectoire. Papa, ces mots ne sauraient suffire pour

te dire merci. Que Dieu te bénisse pour ton amour et ta patience.

· Ma mère Joséphine AHOYO

qui m'a protégé et soutenue depuis mon premier cri de vie

jusqu'à ce jour. Maman chérie, je n'ai trouvé aucun mot

qui puisse exprimer l'amour et la gratitude que mon coeur ressent à ton

égard.

· Mes frères Chadrack,

Meschac, Abed-Négo,

Daniel, Élysée et ma soeur

Ruth pour leur assistance. Merci pour l'amour fraternel et la

chaleur que vous me procurez.

· Monsieur Landry ALLOSSE pour son amour

et ses soutiens.

· Mes oncles Louis NOUBEMEDOU et

Noël NOUBEMEDOU pour vos soutiens indéfectibles.

ses soutiens, ses conseils. Puisse Dieu te bénir et pourvoir à

tous tes besoins.

· Tous (tes) mes amis (es) de la 3ème

promotion de Banque Finance et Assurance (BFA) de l'Institut CERCO.

· Tous les membres de la Jeunesse

Chrétienn

· Judith Conceptia QUENUM pour e

Combattante (JCC/MIREFOC).

· Tous ceux qui de près ou de loin ont

contribué à la réalisation de ce travail. Puisse Dieu vous

bénir.

· Germaine SANTOS Adzo Mawuto pour sa

participation si précieuse à ce joyau.

Gislain Jésus-Gnon

NOUBEMEDOU

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

DEDICACE N0 2

Je dédie ce mémoire à:

· Ma grand-mère Lina SOSSOU, merci

pour vos prières qui m'ont accompagné tout au long de ma

formation.

· Mon regretté Père Pascal C.

SANTOS, retrouve ici l'expression de ma reconnaissance infinie. Que

ton âme repose en paix.

· Ma mère Emafa Massan Abla

AMADOS-DJOKO, femme battante, pleine d'énergie, d'enthousiasme,

d'amour, tu as tout sacrifiée pour ma réussite.

· Ma tante Akouavi AMADOS, de vous je

retiens le sens du sacrifice, de l'honnêteté.

· Aux prêtres Marc HOUNON et

Fiacre GANBADATOUN, sincères remerciements à

vous qui avez su mettre le grain en bonne terre.

· Mes oncles et tantes et à mes nièces

Tania, Ruth, Gracia; affection filiale.

· Mes frères Wisdom,

Maxime, Marus et à ma soeur Estas; les

empreintes de vos pas

ont su me guider jusqu'à la fin du tunnel,

merci pour vos conseils et votre soutien.

· Elvis Godjo; ton courage et ta force

morale ne cessent de m'impressionner. Pour tous ces bienfaits et toute ton

affection, je te dédie et à toute ta famille cette oeuvre.

· Emile ETEKA, dans les moments les plus

difficiles de ma vie, tu es toujours présent. Puisse Dieu te

bénir et te combler de bonheur.

· Gislain Jésus-Gnon NOUBEMEDOU,

que ce travail pour lequel nous nous sommes battus soit pour nous le

début d'un parfait bonheur et d'une brillante carrière.

· Tous mes amis de la 3ème promotion, en

particulier : Hermine, Sariou, Martin et

Nadia; brillante carrière à tous.

· Tous les membres de la Jeunesse Estudiantine Catholique

(JEC).

· Tous ceux qui de près ou de loin ont

contribué à la réalisation de ce travail. Dieu saura vous

récompenser.

· L'humanité entière au service de laquelle

je mettrai tout mon savoir faire. Germaine Adzo Mawuto

SANTOS

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

IIEMEIICIEMENTS

Nos remerciements s'adressent à :

· Notre directeur de mémoire, le professeur

SEWANOUDE Damien. Vous avez accepté de nous encadrer

dans la réalisation de ce travail. Qu'il nous soit permis aujourd'hui de

vous dire notre profonde reconnaissance pour tous les sacrifices consentis afin

de parvenir à cette étape.

· M. OROU BOCO Abdoulaye, notre

maître de stage. Durant toute la période qu'a duré ces

travaux, votre rigueur a permis de les mener dans la droite ligne de la logique

scientifique. Recevez l'assurance de notre respectueuse

considération.

· Tout le personnel de PADME particulièrement

à M. ZACHARI Adam et Mme VIEGBE

Josiane, qui ont accordé un intérêt très

particulier à ce travail malgré leurs multiples occupations.

· Toutes celles et tous ceux qui se reconnaîtrons

à travers ce travail, pour avoir contribué de près ou de

loin à sa réalisation.

· Tous les professeurs de l'Institut

CERCO qui ont contribué à notre formation, sans oublier

le PDG du Groupe CERCO son excellence M. Alain

CAPO-CHICHI T. et le Directeur des études M. Daniel

AKOUETE.

· Au distingué Président du

Jury. C'est un grand honneur que vous nous faites en acceptant de

présider notre jury de soutenance de mémoire. Nous restons

persuadés que vos conseils et recommandations nous aiderons à

parfaire ce travail. Tous nos respects.

· Aux honorables membres du jury. Nous

sommes sensibles à l'honneur que vous nous faites en acceptant de

siéger dans le jury pour juger la qualité de ce travail. Vos

observations contribueront à son amélioration et à

l'ouverture de nouvelles pistes de recherche. Soyez rassuré de notre

profonde gratitude et de nos sentiments respectueux.

Gislain Jésus-Gnon

NOUBEMEDOU

&

Germaine Adzo Mawuto SANTOS

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

SIGLES ET AUIIEVIATIONS

ACP : Association des Clients du PADME

AG : Assemblée Générale

BCEAO : Banque Centrale des États de l'Afrique de

l'Ouest

CCIB : Chambre de Commerce et d'Industrie du Bénin

GCAP : Groupe Consultatif d'Assistance aux Pauvres

CODIR : Comité de Direction

CP : Chargés de Prêts

FECECAM : Fédération des Caisses d'Épargne

et de Crédit Agricole Mutuel FINADEV : Financial Développent

ICD : Institution de Crédit Direct

ID : Initiative Développement

IMF : Institution de Micro Finance

INSAE : Institut National de la Statistique et de l'Analyse

Économique

OHADA : Organisation pour l'Harmonisation du Droit des Affaires

en Afrique

ONG : Organisation Non Gouvernementale

PADME : Association pour la Promotion et l'Appui au

Développement des Micro

Entreprises

PAPME : Agence pour la Promotion et l'Appui aux Petites et

Moyennes Entreprises

PAR : Portefeuille à Risque

PARMEC : Projet d'Appui à la Règlementation des

Mutuelles d'Épargne et de Crédit PAS : Programme d'Ajustement

Structurel

PEFAB : Crédit au Profit des Femmes du Secteur de

l'Agro-alimentaire du Bénin

PNUD : Programme des Nations Unies pour le

Développement

SFD : Système de Financement

Décentralisé

UEMOA : Union Économique et Monétaire Ouest

Africain VITA : Volounteers In Technique Assistance.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

LISTE DES TABLEAUX

> Tableau n°1: Répartition du personnel du

PADME

> Tableau n°2: Mouvements du personnel

> Tableau n°3: Liste des problématiques

possibles

> Tableau n°4: Tableau de bord de l'étude

> Tableau n°5: Situation des plus importantes IMF au

Benin en 2005 (en FCFA)

> Tableau n°6: Répartition des données

d'enquête relatives aux avis des enquêtés sur

l'asymétrie d'informations

> Tableau n°7: Repartions des avis sur

l'inaccessibilité de PADME aux marchés > Tableau n°8:

Données des enquêtes externes

> Tableau n°9: Analyse des données externes

> Tableau n°10: Sources externes de financement de

PADME

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

LISTE DES A1%1%EXES

~ Schéma du réseau de PADME

> Organigramme de PADME

> Demande de remboursement de fonds de garantie

> Bon de déboursement de prêt

> Questionnaires

> Photos des étudiants en situation de travail

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

AUJTOIIIOGIIAPHIE No 1

Mon enfance

Je suis né le 03 Septembre 1981 au

Bénin, dans le département du Littoral, plus

précisément dans la ville de Cotonou, capitale économique

du pays. Ainé d'une famille monogame de sept (7) enfants dont une fille,

mon père Christophe NOUBEMEDOU était

styliste modéliste à Cotonou et ma mère

Josephine AHOYO couturière.

Mon père est de Malé-Aginkomé

arrondissement d'Atchoupka, commune d'Avrankou. Quittant sa famille très

jeune, il s'est installé à Cotonou où il commença

par exercer son métier. Il est issu d'une famille monogame où ils

étaient au total neuf (9) enfants, mais que la mort en a pris six (6).

Quant à ma mère, elle est originaire d'Abomey Gbêkon

Hounli.

Tous les enfants de mon père vivaient avec lui

à Cotonou afin d'aller à l'école, sous son contrôle

parce qu'il tenait à la bonne éducation de chacun de nous.

A ma naissance, mon père me donna le nom de Gislain

Jésus-Gnon. Ce prénom est porteur d'une signification symbolique

car « Jésus- Gnon » signifie: «

Jésus-Christ est bon ». Un jour, j'ai

demandé à mon père pourquoi tu m'as donné ce

prénom et il me confia que c'est une longue histoire. D'abord dans notre

famille, notre grand-père est pratiquant de l'église «

Témoin de Jéhovah ». Il s'est marié à une

femme et ils ont eu 9 enfants mais que la mort a tué 6. Cela veut dire

que la sorcellerie a tué 6 et il ne reste que 3 jusqu'à ce qu'il

a déménagé du village où il était pour

s'installé à Malé Aginkomé. C'est pourquoi il a

changé son nom de famille et a pris le nom NOUBEMEDOU,

ce qui veut dire en langue TORRI: « Ah mais l'homme en a

de problème ...». Dans ma famille paternelle aucune

personne n'a évolué à l'école afin de devenir un

intellectuel. La seule qui a décidé d'évoluer à

l'école, a été tué a une semaine du probatoire.

C'est ce qui a amené mon père à se déplacer vers

Cotonou afin d'apprendre la couture.

A son arrivé à Cotonou, il a rencontré

le Seigneur Jésus-Christ de Nazareth et il a changé sa situation

de vie. De là, il a commencé une église

évangélique.

Quelque temps après il s'est marié à sa

belle femme Joséphine qu'il aime tant jusqu'à ce jour.

Le

Seigneur les a bénit avec sept (7) enfants composé de six (6)

garçons et une fille dont moi je

suis l'ainé. Lorsqu'il a

donné sa vie à Jésus-Christ, le ravage de la sorcellerie a

pris fin, c'est

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

pourquoi lorsque je naquis, il m'a donné le nom de

« JESUS- GNON » ce qui veut dire :

Jésus-Christ est bon afin de témoigner sa gratitude envers cet

homme Jésus. Avec ce prénom rempli de la faveur de Dieu, mon

enfance a été vraiment heureuse, car Jésus-Christ a

bénit mes parents avec toutes sortes de bénédictions

matérielles, financières etc. Le but de mon père est que

ses enfants soient des cadres, c'est pour cela qu'il m'a envoyé à

l'école. C'est ainsi que j'ai commencé la maternelle

privée « La source » situé à SCOA-GBETO.

Après la maternelle j'ai commencé le primaire à

Jéricho situé non loin du marché de Sainte Cécile

à Cotonou.

De 1985-1989, le Bénin a connu une crise

économique et sociale sans précédent, marquée par

le non paiement des salaires, des grèves

généralisées dans l'administration, la sécheresse

etc. Par la suite, les activités de mon père ont drastiquement

chuté et il a fini par perdre en 1990 tout son patrimoine. De plus, 1989

a été une année blanche au Bénin sur le plan

académique à cause des nombreuses grèves perlées

dans le secteur éducatif. Étant au CP, j'ai repris cette

année la classe. C'est là que commença le malheur pour

moi.

Dès les années 1990, nous avons regagné

notre propre maison achetée par mon père à

Agbalilamè, arrondissement d'Agblangandan, commune de

Sèmè-Podji, où en pleine année scolaire, j'ai

commencé le CE1; là aussi j'ai repris la classe. Par la suite,

mon père ne pouvant plus survenir à notre éducation

à cause de cette crise socio- économique, me confia à son

petit frère juste après mon CEP en 1994. Parmi mes jeunes

frères, il y en a 3 qui sont allés à l'apprentissage. Cet

oncle qui avait été soutenu financièrement par mon

père, voulant le lui reconnaître a décidé de me

prendre en charge. Je suis allé à Sèmè-Podji,

auprès de mon oncle où j'ai commencé la

6ème au CEG de la dite ville

Ma vie à

Sèmè-PodjiChez mon oncle, un véritable

calvaire commence, car il faut que je me lève très tôt

le

matin (4 h) pour mettre au feu la nourriture. C'est cette

nourriture que nous allons manger le matin avant d'aller à

l'école, car nous n'avons pas droit au petit déjeuner.

Après avoir mis la nourriture au feu, nous faisons la prière

matinale. Là, on nous considère comme les « VIDOMEGONS

», c'est pourquoi nous ne prenons pas de petit déjeuner. Si

peut-être j'ai cours à 10 h ou bien je dois sortir à 10 h,

j'en suis obligé d'aller dans la forêt chercher les bois de

chauffages pour sa femme. De même, si j'ai un bout de temps dans la

soirée, les heures

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

libres sont consacrer à aller dans la forêt pour

chercher les bois de chauffage. Les soirs, il faut se coucher après 23 h

et même dès fois 00 h. Je n'ai plus de temps pour

étudier.

Comme la vie est un combat, je n'étudiais que dans la

cuisine, ou soit mentir que j'ai cours afin de rester à l'école

pour pourvoir apprendre. De plus l'école étant situé

à plus de 3 km il fallait s'y rendre à pied.

Malgré cela, je travaillais bien à

l'école jusqu'en 3è où je passais mon BEPC que

je n'ai pas pu obtenir en 1999. La vie pour moi avait été

pénible, car je suis privé de liberté. Si bien que je ne

pouvais même pas venir chez mes parents à Cotonou. Presque tous

les week-ends, ou soit pendant les congés ou les vacances, c'est le

champ. Là, nous labourons sérieusement les champs qui sont

situé à plus de 15 km, vers la frontière du Nigeria. C'est

là que j'ai appris à labourer le champ, semé les boutures

de manioc, les maïs, les tomates, les piments, le haricot, les cannes

à sucre etc. Après, on épluche les maniocs pour en faire

la farine que nous allons vendre et même manger presque tous les

midis.

Un jour, ne pouvant plus supporter cette souffrance, j'ai

dû m'enfuir pour rejoindre mes parents. Je vous assure, c'est avec la

lanière que je me suis retrouvé à

Sèmè-Podji, j'ai dû fuir de la maison où j'ai

passé 72 heures dehors, je dormais dans un établissement public,

sans me laver, je puisais de l'eau pour les gens afin de trouver un peu de sous

pour me nourrir. Pendant tout ce temps, mon père avait été

un homme qui prit la résolution de me prendre en charge. Ainsi pour la

rentrée scolaire de 1999-2000, je rejoins mes parents à Cotonou

pour la 3è. Pendant ce temps, mon père est devenu

pasteur missionnaire après ses études théologiques.

Par la grâce de Dieu, en 2000, j'obtiens mon BEPC afin

de commencer la seconde D au lieu de la seconde C. En 2003, mon père

ayant fondé sa propre église qui a également une structure

de micro-finance; dans cette structure j'ai commencé par gérer

cela très tôt car je suis son fils ainé, et les

ainés doivent emboiter les pas de leur père dit-on.

En 2004, j'ai passé mon baccalauréat pour la

première fois et j'ai échoué à cause de 10 points.

Et pendant 2 ans, je n'ai pas pu décrocher mon BAC. Un jour je me suis

mis à analyser ma famille paternelle et je me suis rappeler que dans ma

famille il y a une malédiction qui prône sur nous. Car personne ou

bien les descendants n'ont pas droit à évoluer dans les

études. Cette malédiction a affecté ma vie. Car je suis la

première personne à vouloir passer le BAC.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Lorsque le BAC n'a pas marché pour la deuxième

fois, j'ai dû laisser pour suivre une formation en électronique et

réparation de portable pendant un an. J'ai encore tenté le BAC en

tant que candidat libre ceci pour la troisième fois. J'ai encore

échoué.

Pourquoi j'ai choisi l'institut CERCO

?

Comme dans la vie un homme ne perd jamais le courage car un

adage dit « celui qui perd le courage a tout perdu », j'ai

décidé de reprendre les kakis c'était la rentrée

scolaire 2005-2006. Pendant cette année 2005 j'ai été

surpris qu'un jeune béninois du nom d'Alain CAPO-CHICHI, PDG du groupe

CERCO a été élu parmi les dix jeunes les plus remarquables

du monde.

En 2006, le Seigneur par sa grâce m'a accordé le

BAC avec une mention. C'est ainsi que j'ai décidé de commencer

l'Université CERCO en même temps mais faute de moyen financier

j'ai opté pour la FLASH/Géo 1. L'année qui a suivi, j'ai

décidé de prendre mon allocation universitaire pour commencer

l'institut CERCO où je me suis inscrit en banque finance des entreprises

afin d'avoir des connaissances dans le domaine de la gestion des entreprises

pour aider mon père à atteindre ces objectifs. C'est pourquoi je

suis à l'institut CERCO jusqu'à ce jour à cause de la

qualité de la formation.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

AUJTOIIIOGIIAPHIE No 2

SANTOS Germaine Adzo Mawuto est née

le lundi 15 juin 1987 à 23h45 à Lomé au Togo, avec pour

père SANTOS C. Pascal, agent au Ministère des

Finances, originaire du Bénin et de AMADOS DJOKO Abla Nassa

Emefa, institutrice d'origine Togolaise. Issue d'une famille polygame,

deuxième parmi les huit enfants de mon père dont trois de ma

mère, j'ai passé mon enfance sur ma terre natale auprès de

la famille maternelle, ce pour trois raisons. D'abord, la non acceptation de

l'union de mes parents de nationalité différente; ensuite la

perception que la famille maternelle avait du Bénin qui était

considéré comme le berceau du vodou et enfin; la profession de ma

mère qui ne lui donnait pas le temps nécessaire pour prendre soin

de moi.

Déjà à deux ans, j'ai commencé

l'école par la maternelle première année au jardin

d'enfant de mon quartier pour une durée de trois ans. Ce n'est donc

qu'à l'âge de cinq ans que je fus admise au cours

préparatoire première année au complexe scolaire

protestant de Nyekonakpoe car à l'époque l'enfant devait d'une

part avoir une certaine maturité et d'autre part la main gauche

étalée à travers la tête devait toucher l'oreille

droite.

En 1994, alors que je faisais la classe préparatoire

deuxième année, un oncle maternel et le chauffeur était

venu me chercher un matin au cours sous prétexte qu'il y avait un groupe

de militaires qui fusillait les civils : c'était la guerre politique au

Togo. Sur le chemin de retour à la maison, notre chauffeur a prit une

balle à la tête et nous étions obligés de

l'abandonner avec la voiture pour rejoindre à pied la maison

située à cinq (5) kilomètres de l'école. Cette

guerre a due paralyser les activités scolaires dans le pays.

Étant donné que mon grand-père maternel était

magistrat et s'affirmait dans l'opposition, notre maison était

entourée par des hommes armées jusqu'aux dents qui ne cessaient

d'envoyer des balles dans les murs de notre résidence. Un soir, alors

que nous nous apprêtions à dormir, nous avions reçu la

visite de quelques militaires envoyé par son Excellence le

Président de la République du Togo Feu EYADEMA

pour menacer mon grand-père. Ce soir là, je vis pour la

deuxième fois tuer quelqu'un devant moi : c'était mon oncle.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Ce n'est qu'après cet avertissement que nous avions

décidés de quitter mon pays natal pour un pays d'accueil. Mon

grand-père s'était rendu à Jérusalem et nous autres

au Bénin. C'est ainsi que je suis devenue réfugié dans mon

propre pays.

A notre arrivée au Bénin, nous fûmes

immédiatement logés dans un campement nommé AVLEKETE.

C'est donc après un an de paralysie des activités scolaires que

je repris le chemin des classes. Je repris alors la classe préparatoire

deuxième année à l'école primaire publique de la

région. La nuit du 28 Février 1995 alors que je dormais, j'eu

envie d'aller aux toilettes, à peine j'ai voulu me lever que je ne

pouvait le faire, prise de peur, j'ai voulu appelé du secours. C'est

alors que j'ai pris conscience de mon incapacité à faire usage de

ma voix et de mes membres. Aussitôt, je fus immédiatement conduite

au Centre National Hospitalier Universitaire Hubert K.MAGA(C.N.H.U) de Cotonou

où je passais 14 mois sans gain de cause. Entre temps, ma mère

était dans la religion protestante, je partis donc de l'hôpital

pour l'église protestante par ce que l'entourage jugeait ma maladie de

mystique. Je restais alors dans cette église pendant trois mois

où j'ai retrouvée ma santé.

A ma guérison, la situation étant devenu un peu

calme au Togo, ma famille maternelle et moi y sommes retournés puis je

continuais les classes jusqu'au CM1. En classe de CM1, ma grand-mère a

perdu son fils aîné. Après les obsèques, pour lui

faire oublier un peu les soucis, ses enfants de l'occident lui ont fait appel.

Elle devait partir pour la France, donc je suis obligée de rejoindre mes

parents au Bénin pour continuer les études. A mon arrivée

au pays, je fus installée chez ma mère qui vivait seule par ce

que divorcer de mon père pour raison de polygamie. Je fis directement le

CM2 où je passais l'examen du Certificat d'Étude Primaire que

j'ai brillamment obtenu. Je fus orientée au collège

d'enseignement général de ZOGBO de la 6ème

jusqu'en 3ème où j'étais toujours

1ère de ma classe.

Après l'obtention de mon Brevet d'Étude du

Premier Cycle (BEPC) avec 18,75 de moyenne en Mathématiques, je

décidais de faire la série C car à voir tout l'effort de

ma mère pour notre éducation (ma soeur, mon frère et moi)

j'ai cru à la parité et même aller loin pour dire que la

femme peut mieux faire que l'homme.

Je fis la 2nde C où j'étais la seule fille qui a

décidé de défier les hommes. La même année,

je

fus frappée de paralysie du côté droit et maintenue

à la maison pendant trois mois. Juste après

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

ma reprise des cours, j'occupais encore ma première

place, en ce temps, l'effectif de la classe était vingt quatre et quand

les surveillants venaient demander, mes camarades n'hésitaient pas avant

de répondre en disant vingt trois et demi; donc j'étais

considérée comme la demi personne primo à cause de ma

taille et secundo par ce que j'étais femme. Le jour de la proclamation

des résultats j'ai surpris tout le monde d'une part mes camarades et

d'autre part l'administration qui me demandait à chaque fois de

retourner en série D pour ne pas perdre mon niveau. Je passais

brillamment mon 2nd Cycle au Collège d'Enseignement

Général de Zogbo.

Le 29 décembre 2005, un événement me

marqua. Nous étions à un cours de mathématique lorsque le

professeur qui nous avait donné un exercice de démonstration

à faire à la maison, demanda la restitution du travail. Les

hommes passaient à tour de rôle sans y parvenir quand tout

à coup le professeur me demanda d'y aller. Tellement il était

sûr que je pouvais y arriver. Après que ce soit fait, il demanda

à la classe de m'applaudir avant que je rejoigne ma place, ce qui fut

exécuté. En voulant retourner à ma place, je perdis

connaissance et fus conduite dans une clinique au quartier Fidjrossè

où je passais six mois. L'examen du baccalauréat fut un

succès pour moi malgré le fait que j'ai passé six mois

à la maison pour cause de maladie et ce jusqu'à un mois de

l'examen que. Le cycle supérieur débuta pour moi avec mon

inscription en première année à la Faculté des

Sciences Économique et de Gestion (FASEG) à l'Université

d'Abomey- Calavi (UAC). Du fait des conditions d'étude très

pénible à l'université, l'année s'est soldée

par un échec. J'ai donc dû, l'année suivante, m'inscrire en

première année de Banque Finance d'Entreprise (BFE) à

l'école supérieure de management (ESM) avec un résultat

final probant.

Avec mon nouveau statut d'étudiante, mes

activités parallèles étaient les cours de maison et

l'opération RAL/FAL où j'étais commerciale, ceci afin de

subvenir à mes petits besoins.

Mon arrivé à l'institut CERCO s'en est suivie

avec la deuxième année en BFE grâce à l'obtention

d'une demie-bourse que j'avais obtenue précédemment sur demande

adressée au PDG du Groupe CERCO, Monsieur Alain CAPO-

CHICHI que je remercie vivement.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

C'est donc suite à cela que j'ai opté pour la

Licence Professionnelle en BFA au titre de cette année académique

2009-2010.

INTHODUCTION GENEHALE

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

INTIIODUCTION GENEIIALE

L'essor de l'économie monétaire; la

facilitation des opérations de l'échange et l'inter

dépendance des marchés de capitaux ont favorisé

l'intensification des relations des banques et établissements de

crédit avec les autres agents économiques.

Mais la crise économique des années 80 a

précipité certaines populations africaines dans un profond

abîme de pauvreté. La réduction de cette pauvreté

devient le souci permanent des gouvernements des pays africains. Pour ce faire,

diverses politiques sont mises en oeuvre avec le soutien des organismes

internationaux notamment la Banque Mondiale (BM) et le Fonds Monétaire

International (FMI)

Au Bénin, à la suite de la faillite des banques

d'État qui finançaient les activités économiques,

il fallait donc promouvoir l'auto emploi par la création des micros

entreprises pour réduire un temps soit peu cette pauvreté. Le

secteur bancaire devient alors libéral afin de permettre l'installation

de nouvelles structures. Progressivement les banques commerciales

privées s'implantent pour répondre au besoin de financement

exprimé par la population.

Mais force est de constater la marginalisation d'une couche

importante de la population par ces banques. Pour palier à cette

situation, l'État a favorisé l'éclosion des structures

alternatives de financement capable aussi d'assurer la mobilisation de

l'épargne et de créer les conditions d'une insertion progressive

du secteur informel dans l'économie moderne. Cette conversion

appelé système de financement décentralisé (SFD)

par le législateur, représente les institutions de micro finance

(IMF). Ces institutions de micro finance (IMF) doivent assurer le relais des

banques classiques dans le financement des activités de micro

entreprise.

Ainsi l'Association pour la Promotion et l'Appui au

Développement des Micro Entreprises (PADME) est née et

poursuit sa mission de prestation de services financiers de proximité

aux personnes à faibles revenus tout en assurant la

pérennité de l'institution. Il faut reconnaître que ces

« banques » de taille très modeste ont pu mobiliser des

ressources très importantes qui ont donné un poids non

négligeable aux activités de la micro finance. Le Bénin

peut être cité à titre de pays phare dans cette expansion

rapide de la finance décentralisée.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Le développement du secteur de la micro finance est

dû, essentiellement, aux institutions mutualistes et/ou

coopératives, aux institutions de crédit-épargne, aux

organisations non gouvernementales (ONG) et à certaines structures

d'appuie.

Vu l'importance accordée au secteur, le siège

de la Banque Centrale des États de l'Afrique de l'Ouest (BCEAO) à

Dakar s'est doté d'une direction de service financier

décentralisé pour mieux réguler et surveiller ce nouveau

secteur. En dépit de toutes ses dispositions et de l'apport significatif

dans le développement socio-économique, elles restent

confrontées à de multiples difficultés dont celle

liée au financement de leurs activités.

Quelles sont alors les causes de l'insuffisance de ressources

financières dans le secteur de la micro finance en

générale et de PADME en particulier?

Quelle analyse peut-on faire de la politique de mobilisation

des ressources financières par PADME?

Quelles sont les solutions susceptibles de lever les entraves

pour une meilleure mobilisation des ressources financières dans les IMF

en particulier à PADME? L'objectif de la présente étude

est de contribuer à la diversification à moindre coût des

sources de financement des IMF en général et de PADME en

particulier d'où le thème : Politique de mobilisation des

ressources financières des IMF : Cas de PADME-Bénin.

Pour mener à bien cette recherche, notre travail se

présente en trois chapitres.

Le premier chapitre, intitulé étude

contextuelle, sera consacré à la présentation

générale de PADME, ses mécanismes de fonctionnement et les

travaux effectués.

Le deuxième chapitre expose la revue de

littérature et la méthodologie de l'étude après

spécification de la problématique, formulation des objectifs et

hypothèses de l'étude et établissement du tableau de bord

de l'étude.

Quand au troisième et dernier chapitre, il est

consacré d'une part à l'analyse des données des

enquêtes et des sources de financement de PADME après leur

présentation ; et d'autre part aux approches de solutions.

CHAPITRE PREMIER

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

CHAPITRE I : ETUDE CONTEXTUELLE

Ce premier chapitre, présente dans un premier temps,

l'institution PADME, ses mécanismes de fonctionnements et; dans un

second temps, l'état des lieux de base et nos travaux

effectués.

Section 1: PRÉSENTATION DE PADME ET LES

MÉCANISMES DE FONCTIONNEMENT Dans cette section, il sera

question d'exposer les mécanismes de fonctionnement de PADME

après l'avoir présenté.

Paragraphe 1: PRÉSENTATION

GÉNÉRALE DE PADME-BÉNIN

Ce paragraphe présentera le cadre de l'étude

à travers son histoire et ses missions d'une part, son objectif et son

organisation d'autres parts.

I- HISTORIQUE ET MISSIONS DE PADME-BÉNIN

A- Historique

Le secteur financier béninois a connu de profondes

transformations au cours des années 1990 dans le cadre des

différents programmes d'ajustement structurel. Afin de répondre

à la disparition des banques de développement publiques et de

financer l'immense secteur informel rural et urbain, plusieurs IMF sont

nées, souvent avec l'appui de la coopération internationale.

L'Association pour la Promotion et l'Appui au Développement de

Micro-entreprises (PADME) a pris le relais du Projet d'Appui au

Développement de Micro-Entreprises "PADME" qui était une

initiative du gouvernement béninois, financée par la Banque

Mondiale, dans le cadre de la mise en oeuvre de mesures d'accompagnement pour

compenser les effets sociaux des programmes d'ajustement structurel.

L'Association a pour objet de "promouvoir le

développement des micro-entreprises au Bénin. A ce titre, elle

mène toute activité se rattachant à cet objet. En

particulier, elle met en place des financements adaptés aux entreprises,

apporte une formation de base en matière de gestion et une assistance

dans le cadre du suivi du crédit. Elle fournit également aux

entrepreneurs, en fonction de leur besoin, différents services

d'information ".

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Le PADME a suivi les principales évolutions

institutionnelles suivantes :

· phase pilote du 1er septembre 1993 au 30

août 1995 : création sous forme de projet gouvernemental pour

atténuer les effets sociaux du Programme d'Ajustement Structurel (PAS);

test et affinement des différents stratégies et mécanismes

pour assister efficacement les micro- entreprises; intervention à

Cotonou seulement;

· phase de consolidation du 1er septembre 1995

au 31 octobre 1998 pour le perfectionnement du système et l'ouverture

d'une agence à Porto- Novo ;

· phase d'institutionnalisation :

· création le 23 décembre 1997, d'une

association de type `'Loi 1901» pour prendre le relais du projet PADME.

· reconnaissance officielle de l'Association par le

Ministère de l'Intérieur, de la Sécurité et de

l'Administration Territoriale comme une association de type loi 1901

(récépissé n° 98/400/MISAT/DC/SG/DAI/SAAP- ASSOC du

31/12/98);

· reconnaissance de l'Association comme une association

d'utilité publique par le décret présidentiel n°

99-250 du 18/05/1999 ;

· signature d'une convention le 06/09/99 entre

l'État béninois et l'Association PADME transférant les

actifs et les passifs du Projet "PADME" à l'association "PADME" pour des

montants respectifs de 1 931 080 858 FCFA et 536 496 584 FCFA. Cette signature

a eu lieu entre le Ministre des Finances et de l'Économie et le

Président de l'Association;

· signature de la Convention n°99 0002-C du

06/09/99 (dans le cadre de la loi PARMEC) avec le Ministère des Finances

et de l'Économie autorisant le PADME à "effectuer sur le

territoire de la République du Bénin, les opérations de

crédit et d'épargne, selon les conditions prévues par ses

textes organiques qui fixent également ses règles de

fonctionnement", pour une durée de cinq (05) ans renouvelable par tacite

reconduction.

Les deux premières phases ont été

exécutées avec l'appui technique de l'ONG américaine VITA

(Volounteers In Technical Assistance).

La phase d'institutionnalisation s'appuie sur un plan de

développement sur 5 ans basé sur l'objectif stratégique de

transformer le PADME en une institution privée, commerciale et

spécialisée dans la micro finance.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

B- Mission - Vision du PADME

1- Mission

Le PADME se donne pour mission de rendre l'accès facile

et rapide aux services financiers pour les micros entreprises et toutes les

personnes à faible revenu, en :

· offrant une gamme variée et

différenciée de services financiers adaptés aux besoins

spécifiques de chaque groupe et spécialement au

développement de la micro entreprise;

· garantissant un accès durable aux services

financiers de proximité à un grand nombre de personnes à

faibles revenus tout en consolidant la viabilité financière de

l'institution.

2- Vision

La vision du PADME est que l'offre par le secteur de la micro

finance, de services financiers adaptés aux micros entreprises et aux

personnes à faibles revenus jouera un rôle important dans le

renforcement du dynamisme et l'efficacité des micros entreprises. Cela

entraînera une amélioration des conditions

socio-économiques des personnes à faibles revenus au

Bénin. Aussi en résultera-t-il une réduction significative

et durable de la pauvreté et un renforcement de la croissance

économique.

II- OBJECTIFS GÉNÉRAUX ET ORGANISATIONS

A- Objectifs généraux

Les principaux objectifs du PADME sont de :

· promouvoir la croissance, le développement et

la diversification du secteur de la micro entreprise au Bénin. Plus

précisément, il s'agit d'accroître l'efficacité et

la rentabilité de la micro entreprise déjà existantes de

manière à assurer leur passage dans le secteur formel et de

consolider les emplois créés dans le secteur des

micro-entreprises,

· apporter des appuis en services de micro finance aux

particuliers surtout ceux à faibles revenus pour satisfaire une

variété de besoins financiers.

Pour atteindre les objectifs ci-dessus énoncés, le

PADME se charge :

· de fournir les services de micro finance aux micros

entreprises et aux particuliers;

· de financer les activités

génératrices de revenu menées par les ONGs ;

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

· d'assurer l'information, la sensibilisation et la

formation des entrepreneurs du secteur informel afin de les rendre capables de

mieux gérer leurs affaires.

B- Organisation

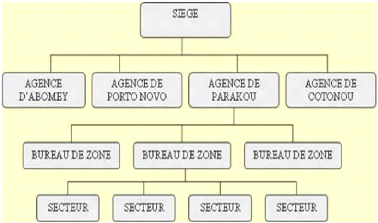

1- Le Réseau

Les activités du PADME ont pour cadre le siège de

l'organisation, les agences régionales et les bureaux de zones.

Le siège du PADME

C'est le centre de définition de la stratégie

de l'institution, de mise au point des outils de gestion et de contrôle

du système. C'est le lieu d'exercice du Directeur Général,

du Directeur Général Adjoint, des chefs de service et de leurs

assistants.

Les agences régionales

Elles sont le relais du siège au niveau d'une

région donnée. Elles bénéficient d'une grande

délégation de pouvoir et de responsabilités pour conduire

l'ensemble des opérations de crédit dans leur région.

Géographiquement, une agence a pour vocation d'apporter le soutien

logistique nécessaire à l'activité de crédit que

développent les bureaux de zones. Actuellement le PADME dispose de cinq

agences : Cotonou, Cocotomey, Porto-Novo, Parakou et Abomey. Les

bureaux de zone

Les zones sont des subdivisions des localités

couvertes par une agence. Dans chaque zone, le PADME implante un bureau. Chaque

bureau de zone est un local qui sert de base de travail pour tous les

chargés de prêts de la zone. Les activités des

chargés de prêt d'une zone sont coordonnées par un Chef

Bureau (CB). A fin 2009, le PADME disposait de trente sept bureaux (dont 12

rattachés à l'agence de Cotonou, 8 rattachés à

l'agence de Porto-Novo, 9 rattachés à l'agence d'Abomey et 8

rattachés à l'Agence de Parakou).

Les secteurs

Un Chargé de prêts et une animatrice/animateur

opèrent sur un périmètre bien délimité

appelé secteur. Ce dernier est une subdivision d'une zone. A fin 2009,

le PADME disposait de quatre vingt dix sept (97) secteurs répartis comme

suit:

· 31 à l'agence de Cotonou sur lesquels

opèrent 21 hommes contre 10 femmes ;

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

· 26 secteurs à Porto-Novo qui se

décomposent en 18 secteurs pour les prêts classiques et 8 secteurs

pour le Crédit Avec Éducation (CAE). Sur ces 26 secteurs

opèrent 14 hommes contre 12 femmes.

· 14 secteurs à Abomey dans lesquels

opèrent 12 hommes contre 02 femmes ;

· 13 secteurs à Parakou dans lesquels

opèrent 12 hommes contre 01 femme.

2- Les ressources humaines

Le PADME fonctionnait à fin 2009 avec 293 agents

permanents et une cinquantaine de stagiaires professionnels. Les agents

permanents se répartissent dans les principaux collèges

ciaprès :

Tableau n°1: Répartition du personnel du

PADME

Désignation

|

Effectif à fin 2009

|

Cadres supérieurs

|

52

|

Cadres

|

18

|

Agent de maîtrise

|

101

|

Employés

|

115

|

Ouvriers

|

7

|

Total

|

293

|

|

Source : Internet (système d'informations/PADME

2009)

Au cours de la période, le nombre d'employés a

varié de 304 à fin 2008 à 293 à fin

2009. Les mouvements qui se sont produits au sein du personnel

au cours des trois dernières années sont présentés

dans le tableau N°2 comme ci-après:

Tableau n°2: Mouvements du personnel

Éléments

|

2007

|

2008

|

2009

|

Effectif du personnel au début de la période

|

229

|

248

|

293

|

Nombre des agents ayant démissionné

|

15

|

09

|

06

|

Nombre des nouveaux agents ayant été

recrutés

|

39

|

66

|

31

|

Nombre de contrats non renouvelés

|

0

|

0

|

24

|

Effectif du personnel à la fin de la période

|

247

|

304

|

293

|

|

Source : Internet (système d'informations/PADME

2009)

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

C'est pour contribuer à l'insertion professionnelle

des jeunes que PADME offre aux jeunes diplômés sortis des

facultés, écoles et instituts de formation des universités

publics et privés du Bénin, les postes de stages professionnels

donc rémunérés. Cette politique du PADME contribue

à la lutte contre le chômage et permet ainsi à ces jeunes

d'avoir une première expérience professionnelle qu'ils peuvent

faire valoir au PADME ou ailleurs.

Le PADME reste convaincu que la motivation du personnel est

un facteur clé dans l'atteinte des objectifs qu'une institution s'est

fixés. Ainsi, le système de motivation du personnel se compose

:

+ d'une grille des salaires de base qui comprend 12 classes

et 15 échelons. Dans une classe, les avancements d'un échelon

à un autre se font tous les deux ans. Ces avancements sont au

mérite et dépendent des évaluations annuelles;

+ 'd'un système d'incitation composé de primes

mensuelles de rendement et de primes annuelles de résultat;

+ d'une gratification annuelle constituée par un

treizième mois de salaire.

Le PADME élabore annuellement un plan de formation du

personnel et des dirigeants. Toute formation doit contribuer à

résoudre les problèmes actuels et futurs de l'institution dans

les divers domaines de gestion

.

a- Les membres

Le PADME est une association de personnes morales. Les membres

fondateurs de l'Association sont répartis dans les groupes

ci-après :

Groupe 1 : Des micro-entrepreneurs

représentés par les associations ci-après :

~ l'Association des clients Fidèles du PADME, «

FIDELIA-PADME »,

~ la Confédération Nationale des Artisans du

Bénin (CNAB).

Groupe 2 : Le personnel de l'institution

représenté par l'association du personnel ; Groupe 3

: Les partenaires financiers représentés par :

~ l'Association Professionnelle des Banques et

Établissements Financiers du Bénin, ~ la NSIA VIE

Bénin.

Groupe 4 : Les institutions d'appui

représentées par :

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

~ la Chambre de Commerce et d'Industries du Bénin

(CCIB)

~ l'ONG AFRICARE-BENIN ;

~ SERFI AFRIQUE (Cabinet d'Expertise)

Groupe 5 : L'État

représenté par le Ministère Chargé de la Micro

finance.

Les principaux organes de l'association sont :

l'Assemblée Générale de neuf (09) membres, le Bureau

Exécutif (BE) de 5 membres et la Direction générale.

L'Assemblée Générale :

Elle est l'organe suprême et regroupe tous les membres. C'est

l'Assemblée Générale qui :

~ définit l'orientation et la politique

générale de l'Association, en vue de la réalisation de

l'objet social ;

~ élit les membres du Bureau Exécutif aux

différents postes ;

~ examine et approuve le programme d'activités

présenté par le Bureau Exécutif de l'Association ;

~ adopte le Règlement intérieur ;

~ statue sur les rapports d'activités à elle

transmis par le Bureau Exécutif et le rapport du Commissaire aux comptes

de l'Association ;

~ commet les audits ou missions de contrôle des comptes et

de la gestion du Bureau Exécutif qu'elle juge nécessaires ;

~ examine, approuve ou rejette les comptes de l'Association et

donne ou non quitus au Bureau Exécutif ;

~ examine et vote le budget présenté par le Bureau

Exécutif. L'Assemblée Générale se réunit

ordinairement une fois par an.

Le Bureau Exécutif (BE) : Il est

élu par l'Assemblée Générale parmi ses membres

à jour de leurs cotisations. La désignation est faite au scrutin

secret à la majorité relative. Leur mandat est de deux

années renouvelables une fois pour le même poste. Le

représentant de l'État ainsi que le représentant du

Personnel ne sont pas éligible au Bureau Exécutif. Le Bureau

Exécutif est composé de cinq membres : un Président, un

Vice-président, et trois membres. Le secrétariat du Bureau

Exécutif est assuré par la Direction Générale. Le

Directeur Général est le rapporteur des réunions du Bureau

Exécutif et de l'Assemblée Générale. Ces postes

sont

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

présentement occupés respectivement par

l'Association des clients fidèles du PADME, Le Cabinet d'Expertise SERFI

AFRIQUE, La NSIA VIE Bénin, L'ONG AFRICARE-BENIN et la Chambre de

Commerce et d'Industries du Bénin (CCIB). Le Bureau Exécutif est

l'organe d'administration de l'Association. Il se réunit ordinairement

une fois par trimestre. Ses principales attributions sont de :

~ veiller à la mise en exécution des orientations

définies et des décisions prises par l'Association ;

~ examiner le programme d'activité et le budget

présentés par le Directeur général ; ~ approuver le

manuel des procédures et l'organigramme de l'Association ;

~ recruter le Directeur Général ;

~ choisir le commissaire aux comptes de l'Association ;

~ examiner les comptes de l'Association établis par la

Direction Générale ;

~ établir le rapport annuel qui sera

présenté à l'Assemblée Générale

Ordinaire ;

~ assurer la promotion, l'animation et le rayonnement de

l'association sur les plans

national et international.

Le Directeur Général :

Salarié de l'association, assure sa gestion courante. A ce titre il

assure la gestion des ressources humaines, techniques et financières de

l'Association.

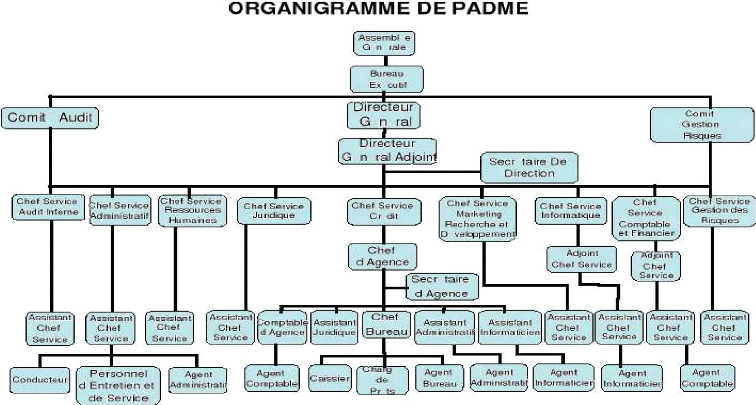

b- Organigramme

L'organigramme actuel du PADME comprend : l'Assemblée

Générale, le Bureau Exécutif, un Directeur

Général, un Directeur Général Adjoint ,un Chef

Service Crédit dont dépendent les Chefs d'Agence au nombre de

quatre, un Chef Service Audit Interne, un Chef Service Administratif, Un chef

service Juridique, un Chef Service Informatique, un chef Service Ressources

Humaines, un Chef Service Marketing Recherche et Développement, un Chef

Service Comptable et Financier et un Chef service Gestion des Risques.

(Organigramme voir annexe)

Le Directeur Général (DG)

Il a pour rôle d'assurer la gestion courante et le bon

fonctionnement de l'institution.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Le Service Gestion des Risques

Il est chargé d'identifier les risques et de mettre en

place des politiques afin de les prévenir.

Le Service Crédit

Il assure la mise en oeuvre de la politique de crédit au

plan national et coordonne les activités de toutes les agences.

Le Service Audit Interne

Son rattachement au DG lui confère une

indépendance vis-à-vis des services qu'il audite. Il est

principalement concerné par les tâches d'évaluation de

contrôle de conformité et de vérification de la

fiabilité du système global. Ses principales activités

concernent :

Ø la supervision de la conception et la mise en oeuvre

des procédures.

Ø le contrôle du respect strict des

procédures.

Ø l'accomplissement des missions diverses à lui

confiées par le DG.

Le Service Administratif

Son rôle est :

- d'approvisionner et de gérer les moyens

généraux,

- de gérer le stock et les immobilisations,

- de procéder périodiquement à l'inventaire

des stocks,

- de veiller à la bonne gestion des problèmes

logistiques du PADME et à la sécurité des biens de ce

dernier,

- de rédiger les rapports du PADME,

Le Service Juridique

Il assure l'organisation des affaires juridiques (contrats,

garanties, etc.) et du recouvrement juridique des crédits passés

en contentieux.

Le Service Informatique

Il assure la conception du système d'information et la

maintenance des outils informatiques. Il garantit aussi la qualité du

traitement de l'information.

Le Service Ressources Humaines

Il a pour mission de :

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

~ assurer la conception des stratégies de

rémunération, de recrutement, d'évaluation et de formation

du personnel ;

~ assurer la mise en application de la politique de gestion des

ressources humaines. Le Service Marketing, Recherche et Développement

Il assure :

~ la conception des stratégies marketings ;

~ l'identification des outils performants pour améliorer

l'efficacité sociale et financière de l'organisation ;

~ la mise en application des politiques marketings et des

initiatives orientées sur la satisfaction de la clientèle. Il est

générateur d'idées novatrices.

Le Service Comptable et Financier

Il assure la gestion comptable et financière du PADME,

la gestion des risques et la préparation des missions d'audit et

d'inspection. Il rédige les rapports financiers et d'activités de

l'institution.

Paragraphe 2: LES MÉCANISMES DE

FONCTIONNEMENT

Ce paragraphe présentera le fonctionnement de PADME, et

ses principales activités.

I- FONCTIONNEMENT

La Direction Générale s'appuie sur des organes

techniques suivants pour l'orientation et la coordination des activités

au sein du réseau du PADME :

Comité de Direction (CODIR) : Les

Chefs de service, le Directeur Général et son adjoint,

constituent le Comité de Direction (CODIR) qui est une structure d'aide

à la décision de la direction générale. Le CODIR se

réunit une fois par semaine et ses travaux font l'objet d'un

compte-rendu.

Comité de Crédit : Chaque

Agence réunit au moins une fois par semaine un Comité de

Crédit présidé par le Chef d'Agence, et comprenant les

chargés de prêt de l'agence concernée. Le Directeur

Général, le Directeur Général Adjoint et le Chef de

Service Crédit peuvent y participer. L'auditeur interne peut assister

aux travaux à titre d'observateur. Il est à noter que dans le

souci de raccourcir au strict minimum, la durée d'étude des

demandes de crédits et plus

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

généralement pour rapprocher davantage aux

clients, les services qui leur sont offerts, le PADME a amorcé la

décentralisation de ses activités. Ainsi, le comité de

crédits peut se tenir également tous les jours dans les bureaux

de zone. Dans ce cas, sa composition comprend : le Chef Bureau, les

chargés de prêts, l'agent de bureau.

Comité d'achat : Un comité

d'achat ad hoc comprenant les chefs de service ou des cadres de services

différents se réunit pour étudier les offres pour toute

prévision d'achat de biens et services dont les montants sont

supérieurs à 100 000 FCFA.

Comité de contentieux : Le PADME

organise trimestriellement dans chaque agence un comité de contentieux

qui statue sur tous les crédits en souffrance. Un crédit en

souffrance est un crédit dont les remboursements accusent un retard de

plus de 90 jours. Ce comité est présidé par les chefs

d'agence et composé du chef d'agence, des agents administratifs, des

comptables et des chargés de prêt principaux.

Comité d'Audit : La taille sans cesse

croissante du PADME et l'ampleur grandissante de ces opérations imposent

de renforcer le système de contrôle pour assurer une

maîtrise optimale de son développement et de sa performance. Cela

justifie largement l'instauration d'un comité d'audit dont les missions

consistent entre autres à :

~ examiner le programme d'audit interne ;

~ s'assurer que l'audit interne dispose des ressources

adéquates ;

~ s'assurer que le rattachement hiérarchique de l'audit

interne ne nuit pas à son indépendance ;

~ s'assurer que le Chef service Audit Interne puisse rendre

compte directement au Comité d'Audit ;

~ recevoir des rapports réguliers concernant les

résultats des travaux des auditeurs internes ;

~ examiner et contrôler la prise en compte par la

Direction des conclusions et des recommandations des auditeurs internes ;

~ contrôler et évaluer le rôle et

l'efficacité de l'audit interne ;

~ proposer la nomination ou participer au recrutement et la

à la révocation du Chef service Audit Interne.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Comité de Gestion des Risque : Le

taux de croissance élevé de l'institution, sa volonté de

développer ses offres et ses services et la nécessité pour

elle d'assurer une meilleure gestion des risques sont autant

d'impératifs qui exigent du PADME la mise en place d'une politique

formelle de gestion des risques. Le champ d'action de ce comité couvre

tous les domaines de risques dont les principaux pour une institution

financière du rand du PADME sont : les risques de crédit, les

risques de marché et les risques opérationnels.

Les principales responsabilités de ce comité sont

résumés comme ci-après :

~ examen des principales politiques de l'institution et

étude des différents problèmes liés à la

procédure mise en oeuvre dans chaque service,

~ élaboration d'un rapport sous forme de tableaux de

bord pour examiner les indicateurs critiques de l'institution parfois avec les

chefs d'agences régionales de façon journalière,

hebdomadaire, mensuelle et trimestrielle,

~ rencontre avec l'auditeur interne pour collecter toute

information éventuelle nouvelle sur le contrôle interne ;

~ élaboration de stratégies et de plans de

secours pour gérer les risques de l'institution.

II- PRINCIPALE ACTIVITÉ

Le PADME offre à sa clientèle constituée

par les micro- entreprises béninoises et les particuliers

employés des entreprises publics et privés des services

financiers et des services non financiers.

· Services financiers

· Services non financiers

A- Services financiers

L'offre de services financiers est constituée

essentiellement par les types de prêts ci- dessous

présentés consentis aux personnes à faible revenu (les

particuliers ayant une source de revenu régulière, les micros

entrepreneurs exerçant ou désireuse d'exercer une activité

ou les ONG de micro finance ou à volet micro finance). PADME offre

quatre types de prêts :

~ les prêts pour activités

génératrice de revenus avec deux grandes variantes que sont :

- le Micro Crédit AGR- Individuel,

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

- le Micro Crédit AGR de caution solidaire comprenant :

* le crédit au groupe de trois personnes,

* le micro crédit au groupement de cinq à trente

personnes),

* le Crédit Avec Éducation (CAE) (de 16 à 24

membres).

~ le Crédit Relais : prêt aux ONG locales de micro

finance ou à volet micro finance

~ le Prêt immobilier destiné aux micros

entrepreneurs, aux fonctionnaires du secteur public et salariés du

secteur privé pour la construction ou l'aménagement de leurs

maisons,

~ le prêt à la consommation destiné aux

salariés des secteurs public et privé pour l'acquisition de tout

bien d'équipement (Véhicule, moto, poste

téléviseur, meubles de salon, appareils

électroménagers.

~ Les prêts pour Activités

Génératrices de Revenus (AGR) avec deux grandes variantes que

sont :

le micro crédit AGR- individuel

Le crédit est destiné au financement des besoins

en fonds de roulement et d'investissement des micros entrepreneurs qui

mènent des activités génératrices de revenus. Il

est accordé aux personnes physiques ou morales ayant une activité

génératrice de revenu et qui apportent des garanties

réelles. Le montant du crédit varie de 20.000 FCFA à 10.

000 000 CFA, pour une durée maximale de 24 mois avec un taux

d'intérêt variant entre 2% dégressif par mois sur l'encours

de crédit en fonction de la durée de remboursement. L'emprunteur

peut solliciter et obtenir un délai de différé allant de 1

à 6 mois si son activité ou son projet l'exige.

le micro crédit AGR de caution

solidaire

a- Le Micro Crédit AGR- groupement de trois membres

Le crédit est destiné au financement des besoins

en fonds de roulement et d'investissement des micros entrepreneurs qui

mènent des activités génératrices de revenus et qui

ne disposent pas de garantie réelle. Ce crédit est garanti par la

caution solidaire des membres (3 personnes) d'un groupe, il ne nécessite

donc aucune autre garantie réelle. Les membres du groupe doivent

provenir de la même couche socio-économique. Ils se choisissent

eux- mêmes et s'entendent pour désigner leur responsable. Chaque

membre du groupe possède sa propre entreprise et reçoit le

même montant de crédit que les autres. Dans le groupe chacun est

étroitement lié au

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

succès de l'entreprise de l'autre car en cas de

cessation de paiement de l'un, les autres prennent sur eux de rembourser son

crédit. Le montant du crédit varie de 20.000 FCFA à 500

000 CFA/membre, pour une durée maximale de 24 mois avec un taux

d'intérêt variant entre 2% dégressif par mois sur l'encours

de crédit en fonction de la durée de remboursement.

b- Le Micro crédit AGR- Groupements de trente membres

On distingue le groupement d'entreprises et le groupement

d'entrepreneurs. Le groupement d'entreprises est constitué par des

micros entrepreneurs exerçant en commun une activité

génératrice de revenu. Le crédit sollicité est

investi dans cette activité menée ensemble par tous les membres

du groupement. Le groupement d'entrepreneurs quant à lui est

composé des micros entrepreneurs ayant chacun son entreprise

indépendante de celle des autres membres du groupement. Chaque membre du

groupement reçoit un montant de crédit correspondant à la

capacité de remboursement de son entreprise. Les membres d'un groupement

doivent provenir de la même couche socio- économique. Ils se

choisissent eux-mêmes, élaborent leur statut et règlement

intérieur puis s'entendent pour désigner leur responsable. Dans

le groupement, chacun est étroitement lié au succès de

l'entreprise de l'autre lorsqu'il s'agit d'un groupement d'entrepreneurs ou au

succès de l'activité menée en commun s'il s'agit d'un

groupement d'entreprise. Car en cas de cessation de paiement de l'un, les

autres prennent sur eux de rembourser son crédit.

Le crédit est destiné au financement des besoins

en fonds de roulement et d'investissement des micros entrepreneurs qui

mènent des activités génératrices de revenus. Il

peut s'agit d'un groupement d'entreprise (ainsi, les membres exercent une

activité commune) ou d'un groupement d'entrepreneurs, (dans ce cas

chaque membre du groupement possède son activité

séparée de celle des autres).

Le montant du crédit varie de 20.000 FCFA à 5

000 000 CFA/groupement, pour une durée maximale de 24 mois avec un taux

d'intérêt variant entre 2% dégressif par mois sur l'encours

de crédit en fonction de la durée de remboursement.

~ le crédit avec éducation

Le Crédit Avec Éducation est destiné au

financement des besoins en fonds de roulement des populations les plus

démunies constituées en groupement appelé Association de

Crédit.

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Le montant du crédit varie de 5.000 FCFA à 200

000 CFA/membre, pour une durée maximale de 24 mois avec un taux

d'intérêt variant entre 2% dégressif par mois sur l'encours

de crédit en fonction de la durée de remboursement. La garantie

de ce crédit est la caution solidaire que les membres de l'association

de crédit se donnent mutuellement. Ainsi, en cas de défaillance

d'un membre, les autres prennent sur eux la responsabilité de rembourser

tout le crédit obtenu par l'association de crédit.

~ Le crédit relais : prêt aux ONG locales de

micro finance ou à volet micro finance

Ces crédits permettent au PADME de refinancer les ONGs

locales afin de pouvoir atteindre les micro-entrepreneurs situés hors de

sa zone d'intervention. Dans le système de crédit relais, l'ONG

partenaire est considérée comme un client du PADME et

bénéficie d'un crédit global à un taux

d'intérêt préférentiel de 1% par mois sur l'encours

pour une durée maximale de 24 mois. Il est accordé aux ONGs pour

refinancer les micros entreprises situées dans les zones rurales. Le

montant du crédit maximum varie de 10 000 000 CFA/membre, pour une

durée maximale de 24 mois avec un taux d'intérêt variant

entre 2% dégressif par mois sur l'encours de crédit en fonction

de la durée de remboursement. L'emprunteur peut solliciter et obtenir un

délai de différé allant de 1 à 6 mois si son

activité ou son projet l'exige. Ce crédit est assorti

obligatoirement d'une garantie réelle (parcelle, gages sur

véhicules). Les bénéficiaires finaux du crédit

relais sont des clients de l'ONG. Le montant du crédit global

dépend du nombre de bénéficiaires finaux du crédit

relais. Le montant maximum accordé par l'ONG partenaire à chaque

bénéficiaire final ne doit pas dépasser le montant maximum

accordé par le PADME aux membres des groupes de caution solidaire, sans

que le montant global mis à la disposition de l'ONG.

~ Le micro crédit immobilier

Le crédit accordé pour financer l'achat de

parcelle, la construction d'une maison ou pour son achèvement. Il est

obtenu uniquement en individuel. Le montant du crédit maximum est de

10.000.000 CFA, pour une durée maximale de 24 mois avec un taux

d'intérêt variant entre 2% dégressif par mois sur l'encours

de crédit en fonction de la durée de remboursement.

Assurance décès : A souscrire auprès d'une

compagnie d'assurance au choix du client Bénéficiaires : clients

déjà en portefeuille ou des salariés du secteur public ou

privé

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

Les principaux critères d'éligibilité sont

:

> être client ayant obtenu au moins un crédit

commercial au PADME ou être salarié de nationalité

béninoise ;

> disposer d'une parcelle lotie sur laquelle on a

déjà démarré les travaux de construction ;

> produire tous les documents justifiant le titre de

propriété de la parcelle de terrain (convention de vente, divers

reçu des frais d'état des lieux, de lotissement, attestation

d'appartenance) ;

> n'avoir aucun antécédent douteux en

matière de remboursement de crédit ; > accepter que le PADME

prenne une hypothèque sur la parcelle de terrain ; > avoir une

pièce d'identité en cours de validité.

> produire le plan et le devis estimatif de la maison à

construire

~ Le micro crédit à la

consommation

Le crédit est destiné au financement des besoins

de consommation ou d'équipement des salariés du secteur public ou

privé. Il est obtenu uniquement en individuel. Le montant du

crédit maximum varie de 10 000 000 CFA/membre, pour une durée

maximale de 24 mois avec un taux d'intérêt variant entre 2%

dégressif par mois sur l'encours de crédit en fonction de la

durée de remboursement. L'emprunteur peut solliciter et obtenir un

délai de différé allant de 1 à 6 mois si son

activité ou son projet l'exige. Les bénéficiaires sont des

salariés du secteur public ou privé.

B- Services non financiers

Avant la mise en place des crédits le PADME organise

deux séances d'information, de sensibilisation et de formation à

la bonne gestion des micros entreprises. Ces séances permettent aux

clients potentiels d'être informés de manière

générale sur le PADME et sur ses produits (conditions

d'éligibilité, frais, garanties, etc.). De même les clients

sont sensibilisés sur l'importance de la tenue de la comptabilité

(notamment la tenue des cahiers d'achats, de ventes et de dettes), la

séparation de la caisse de l'entreprise de leur propre poche, le

marketing et le respect des engagements envers les fournisseurs et les

partenaires financiers. A ces

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

séances s'ajoute l'appui conseil des Chargés de

prêts aux bénéficiaires des crédits. Cela s'inscrit

dans un cadre de suivi permanent qui vise à aider les clients en

générale et particulièrement ceux qui ont des

difficultés spécifiques dans la gestion quotidienne de leurs

activités.

Ces séances apportent une réponse

appréciable aux carences de gestion souvent responsables de la faillite

des micros entreprises. Elles diminuent les risques d'échec dans le

secteur des micros entreprises non seulement grâce à

l'enseignement et aux conseils pratiques prodigués, mais aussi

grâce à l'émulation suscitée par le

témoignage des anciens clients. En somme les services non financiers du

PADME gratuitement offert aux micros entrepreneurs visent à combler le

déficit de formation et d'informations qui font défaut aux

promoteurs d'entreprise dans divers domaines d'activité.

Section 2: LES TRAVAUX EFFECTUÉS

Cette section présentera dans un premier temps les travaux

effectués de PADME et dans un second temps la constitution des

dossiers.

Paragraphe 1: SÉANCE D'ANIMATION, D'ORIENTATIONS

ET DE CONSTITUTIONS DES DOSSIERS DES CLIENTS

I- SÉANCE D'ANIMATION ET D'ORIENTATIONS DES

CLIENTS

Seuls les bureaux de Suru-Léré, de l'agence "A"

et celui de Calavi l'agence " B" nous ont servi de lieu de stage pour une

durée de 02 mois. Ces bureaux s'occupent des opérations de

crédits comme : l'octroi, le suivi, le remboursement et le recouvrement

des crédits mis en place dans les zones environnantes concernées.

Les activités de ces bureaux sont assurées par une équipe

jeune dévouée et dynamique aux travaux dont le CB (chef bureau),

un agent de bureau permanent, une stagiaire professionnelles, un agent

vérificateur ( AV) domiciliaire, un chargé de prêts (CP),

un agent de recouvrement (AR) et une caissière. Durant notre stage, nous

avons assisté l'agent de bureau dans l'accomplissement de ces fonctions

(séance d'animation, d'orientation des clients, constitution des

dossiers-contrôle, enregistrement et classement des dossiers).

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

a-Séance d'animation

L'animation est une séance de prise de contact avec les

potentiels clients. Pendant cette séance, les clients potentiels sont

informés et sensibilisés sur les prestations offertes par PADME.

L'animation a lieu tous les jours ouvrables de 15h à 16h et se

déroule dans la langue la plus comprise par les clients potentiels

présents ce jour là. Pour y assister, il faut se munir d'une

pièce d'identité en cours de validité et se faire

enregistrer dans le registre « Nouveaux clients ». C'est un nouveau

client. Quand aux anciens clients en renouvellement, ils sont

enregistrés dans le registre « client en renouvellement » et

ensuite orienté vers le CP concerné.

b- Séance d'orientation des clients

Après la séance d'animation, nous orientons ces

clients vers le CP tout en prenant soin de les enregistrés dans un

cahier d'animation à l'aide de leurs pièces justificatives. Au

niveau des CP, les clients déposent leur demande et sont informés

sur les pièces à fournir pour bénéficier des

crédits. Signalons que, ces clients doivent être de

nationalité béninoise et exerçant leur activités

avec une ancienneté d'au moins de 6 mois.

II- CONSTITUTION DES DOSSIERS

La constitution des dossiers se fait en deux phases essentielles

à savoir : le dépôt des dossiers et la signature de

contrat.

a- Le dépôt des dossiers

Nous recevons pour les clients, les imprimés

dûment affranchis des formalités administratives pour la

constitution des dossiers. Ces dossiers comportent deux (02) catégories

de pièces de base et les pièces spécifiques à

chaque type de garantie. A l'issu de la constitution du dossier, l'AB

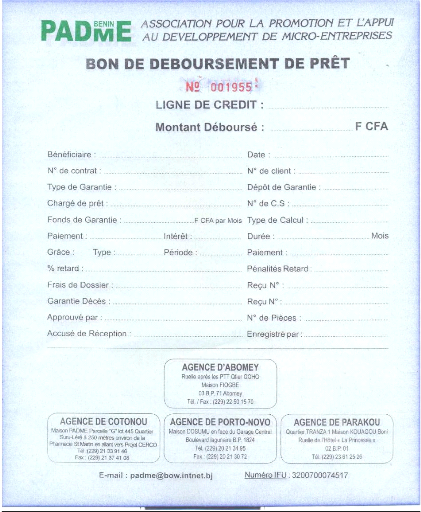

établit les bons de déboursements (voir annexe) et les transmet

au CP pou contrôle.

b- La Signature du contrat

Nous nous occupons avec le client des formalités

administratives. Après cela deux spécimens de signature leur est

donnée à légaliser. Les pièces à fournir

dépendent des garanties. Le dossier d'un client comporte :

Politique de mobilisation des ressources

Financières des institutions de micro finance

(IMF): Cas du

PADME-Bénin

- la photocopie de la carte Nationale d'identité

- la fiche de suivie (voir annexe)

- le processus d'approbation (voir annexe)

- le bon de déboursement (voir annexe)

-la fiche d'évaluation de crédit (voir annexe)

-les contrats (voir annexe)

-le programme d'investissement (voir annexe)

-les fiches d'identification client et Avaliseur (voir annexe)

-la recommandation du spécimen de signature

légalisé au verso auprès de l'officier d'État

civil.

c- Contrôle des dossiers

Avant l'envoi des dossiers à l'agence pour

déboursement, nous procédons à un contrôle des

pièces constitutives des dossiers du client. Dans la pratique ce

contrôle consiste à :

~ vérifier que les exemplaires du contrat correspondent au

nombre exigé par la nature de la garantie selon que cette garantie

appartienne au client ou à son avaliseur.

~ vérifier que si la Fiche AV et celle de l'identification

du domicile et de la garantie du client y sont appuyées par la signature

et le nom de l'AV.

Ce travail de contrôle s'étend aussi aux garanties

proposées par les clients (Hypothèques, gages sur

véhicule).

Nous vérifions aux côtés de l'AV,

l'état de la carrosserie de l'intérieur du véhicule et de

son moteur. Ensuite nous contrôlons les pièces du véhicule

à savoir la carte grise, les dossiers d'assurance et la visite

technique.

La carte grise et la fiche de gage sur le véhicule sont

transmises à la Direction des Transports Terrestres (DTT) pour

apposition du cachet « véhicule gagé » sur la carte

grise. Après ces vérifications, nous finalisons le dossier en