|

UNIVERSITE CHEIKH ANTA DIOP

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

CENTRE DE RECHERCHE ET DE FORMATION POUR LE DEVELOPPEMENT

ECONOMIQUE ET SOCIAL (CREFDES)

Année Universitaire 2006-2007

Mémoire de fin d'études pour l'obtention du

diplôme de :

MASTER II Professionnel de

METHODES STATISTIQUES & ECONOMETRIQUES

Scoring du risque de crédit des PME par la

modélisation

statistique et l'intelligence artificielle chez

l'UMECUDEFS :

Une application comparative de la Régression Logistique

et des Réseaux de Neurones

Présenté par :

Fred NTOUTOUME OBIANG-NDONG

Encadré par :

Octave JOKUNG NGUENA,

Ph. D. en Finance

HDR, 3e cycle en Mathématiques

Professeur à l'Université de Lille, et à

l'EDHEC Business School

Fodiyé Bakary DOUCOURE

Ph. D. en Statistiques

Maître en Econométrie

Maître Assistant à l'Université Cheikh Anta

Diop de Dakar

REMERCIEMENTS

Mes remerciements vont à l'endroit des personnes

suivantes, qui ont de près ou de loin contribué à

l'aboutissement de ce travail de recherche :

· DIEU le Tout Puissant ;

· Monsieur et Mme OBIANG-NDONG mes chers parents;

· Monsieur Octave JOKUNG NGUENA, mon Directeur

Général ;

· Monsieur Wade, Directeur Général de

l'UMECUDEF, associé de Babacar Mbaye ;

· Messieurs Bouna NIANG, Fodiyé Bacary DOUCOURE et

Pape NGOME de l'université Cheikh Anta Diop (UCAD) de Dakar ;

· Mes frères et amis parmi lesquels Francis Mba

Zue ;

· Mlle Ingrid Liliane Mengue Me Doumbeneny.

TABLE DES MATIERES

REMERCIEMENTS II

TABLE DES MATIERES III

LISTE DES TABLEAUX VI

LISTE DES FIGURES & GRAPHIQUES VIII

RESUME ANALYTIQUE IX

INTRODUCTION 1

PREMIERE PARTIE : CADRE DE

REFERENCE 3

CHAPITRE IER : REVUE DE LA LITTÉRATURE 4

I/ Généralités sur le Scoring

4

1.1. Définition, Fondements historiques et

théoriques 4

1.2. Les principales techniques de crédit

scoring 6

1.3. L'utilisation des scores de risque 9

II/ Généralités sur la

régression logistique 10

2.1. Définition de la régression logistique

binaire 10

2.2. Principes et propriétés

mathématiques de la régression logistique binaire 10

III/ Généralités sur les

réseaux de neurone 12

3.1. Définition et historique des réseaux de

neurone 12

3.2. Principes et propriétés

mathématiques des réseaux de neurones 12

3.3. Mode et règles d'apprentissage des réseaux

de neurones 14

3.4. Les principaux réseaux de neurone 15

IV / Enseignements de la revue de littérature

16

4.1- Les limites du Scoring 16

4.2- Les limites de la régression logistique 16

4.3- Les limites des réseaux neuronaux 17

CHAPITRE II : PROBLÉMATIQUE GÉNÉRALE

18

I/ Problématique 18

1.1. Contexte et justification de l'étude 18

1.1.1) Le contexte socio-économique, institutionnel,

sectoriel et technologique 18

1.1.2) La justification pour les managers, les

décideurs politiques

et les chercheurs 20

1.2. Problème de recherche et résultats attendus

21

II/ Cadre Conceptuel 23

2.1. Définition des concepts 23

2.2. Objectifs de recherche 26

2.3. Hypothèses et indicateurs 26

2.3.1) Hypothèses de recherche et cadre

opératoire 26

2.3.2) Outils de collecte, sources d'information et

difficultés rencontrées 28

III/ Cadre de l'étude :

présentation de l'UMECUDEFS 29

3.1. Historique et Activités 29

3.2. Structure organisationnelle 29

3.3. Caractéristiques de l'activité 30

DEUXIEME PARTIE : METHODOLOGIE ET ANALYSE

DES RESULTATS 31

CHAPITRE III : MÉTHODOLOGIE 32

I/ Les préalables au Scoring: Collecte et

préparation des données 32

1.1. L'échantillon 32

1.2. Les paramètres analysés 32

1.3. Le traitement des données 32

II/ Le protocole de recherche 33

2.1. Le protocole général 33

2.2. Le protocole de la réduction des variables par

l'analyse factorielle 34

2.3. Le protocole d'expérimentation par les

réseaux de neurone 35

2.3.1) Le réseau utilisé: Perceptron

multicouches (PMC) 35

2.3.2) Les paramètres 35

2.3.3) Apprentissage et généralisation

35

2.4. Le protocole d'expérimentation par la

régression logistique 36

2.4.1) Génération des modalités

discriminantes 36

2.4.2) Estimation du modèle par le maximum de

vraisemblance 36

2.4.3) Test de significativité globale

(Evaluation de la calibration du modèle :

le test de Hosmer et Lemeshow) 36

2.4.4) Evaluation du pouvoir discriminant du modèle :

sensibilité, spécificité 37

CHAPITRE IV : PRÉSENTATION & ANALYSE DES

RESULTATS DES

CLASSEMENTS PREDICTIFS 38

I/ Résultats de l'Analyse Factorielle des

Correspondances Principales 38

1.1. Dimensions de la solution et valeurs propres (inerties)

38

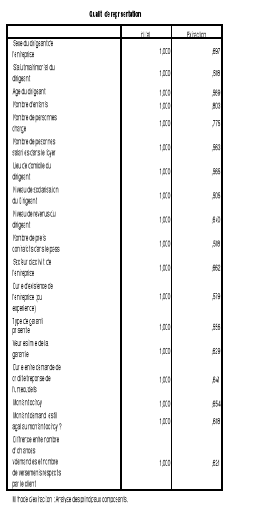

1.2. Qualité de représentation (Fator Analisys

Communalities) 41

1.3. Les variables explicatives retenues 42

II/ Résultats économétriques de

la modélisation par régression logistique 43

2.1. Génération des modalités

« Bon payeur » et « mauvais payeur »

43

2.2. Spécification du modèle logit et

estimation des paramètres prédictifs 44

2.3. Qualité du modèle (Test de

Significativité globale) 47

2.4. Test de Hosmer-Lemeshow (test d'ajustement du

modèle) 48

2.5. Qualité de prédiction du

modèle (performance de classification) 49

2.6. Discussions sur les déterminants du

risque de crédit du modèle Logistique 50

2.6.1) Probabilité de non-remboursement et âge

du dirigeant de la PME 50

2.6.2) Probabilité de non-remboursement et Niveau de

Revenu

du dirigeant de la PME 51

2.6.3) Probabilité de non-remboursement et

Durée d'existence de la PME 52

2.6.4) Probabilité de non-remboursement et Valeur

de la garantie proposée 52

2.6.5) Probabilité de non-remboursement et Montant du

crédit Octroyé 53

2.6.6) Probabilité de non-remboursement et

sélection adverse 53

2.6.7) Probabilité de non-remboursement et Respect des

échéances 54

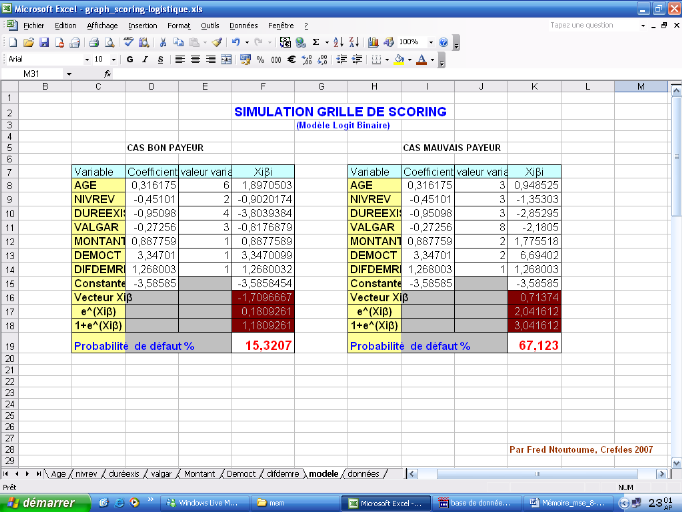

2.7. Simulations sur le modèle logistique

55

III/ Résultats de la modélisation par

réseaux de neurones 57

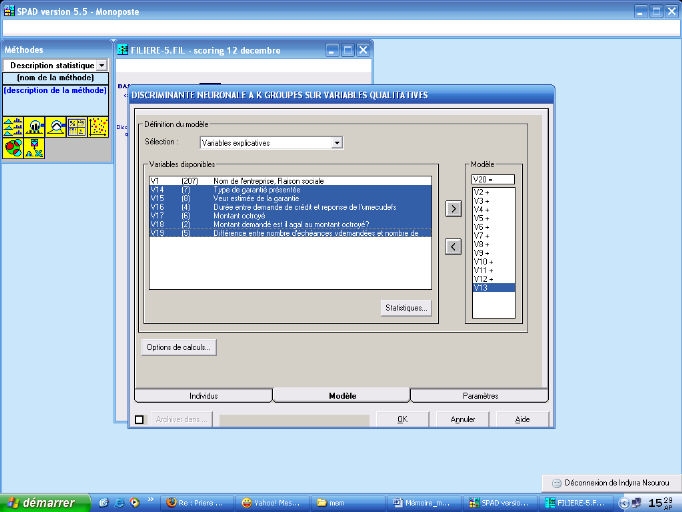

3.1. Identification des données en entrée et en

sortie. 57

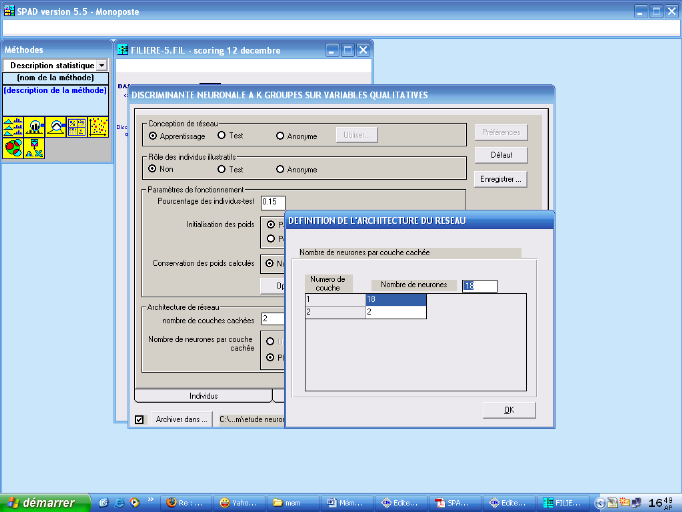

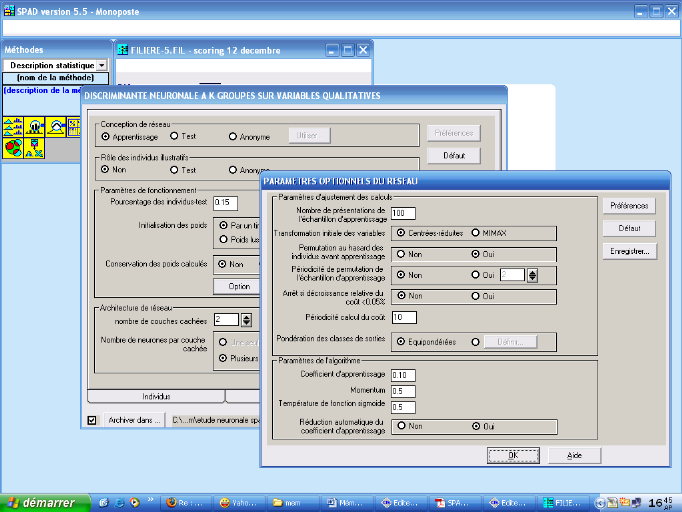

3.2. La fixation des paramètres du réseau &

apprentissage 59

3.3. Les résultats de la modélisation par

réseaux de neurones 61

3.4. Le réajustement de la structure du réseau

de neurones et les résultats 62

IV/Comparaison des modèles logistique et

neuronal 62

4.1. Comparaison des matrices de confusion (pourcentage de

classement prédictif) 62

4.2. Choix du modèle de scoring final 63

TROISIEME PARTIE : RECOMMANDATIONS

64

CHAPITRE V : RECOMMANDATIONS 65

I/ Recommandations pour une utilisation du

modèle de score 65

1.1. Implémentation informatique 65

1.2. Formation des utilisateurs du modèle de score

65

1.3. Suivi ponctuel par évaluation des utilisateurs

65

1.4. Suivi en continue par tableau de bord 66

II/ Recommandation sur les aspects organisationnels de

l'UMECUDEFS 67

CONCLUSION 68

BIBLIOGRAPHIE XI

Pour l'analyse des données XI

Pour le scoring XII

Pour la régression logistique et les

réseaux de neurones XII

Webographie XIII

ANNEXES XIV

LISTE DES TABLEAUX

Tableau 1 : L'histoire du scoring crédit en 10

dates 5

Tableau 2 : Comparatif des principaux modèles de

Scoring 7

Tableau 3 : Objectifs opérationnels de notre

étude 26

Tableau 4 : Présentation du cadre

opératoire 28

Tableau 5 : Les 212 entreprises de l'échantillon

32

Tableau 6 : Descriptif des

variables initiales 33

Tableau 7 : Fichier de syntaxe de l'analyse factorielle

sous SPSS 39

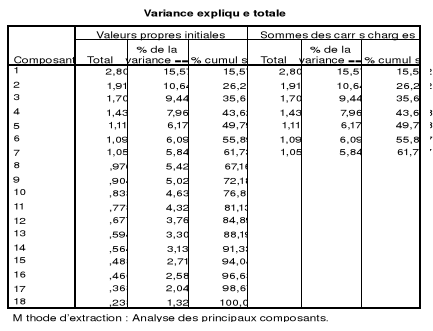

Tableau 8 : Variance expliquée totale

(Eigenvalues) 40

Tableau 9 : Qualité de représentation des

variables 41

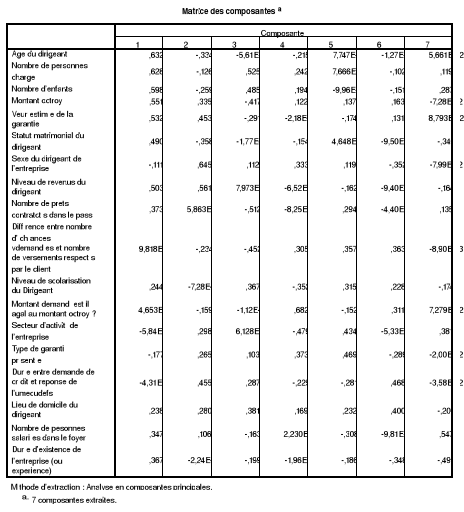

Tableau 10 : Matrice des composantes 42

Tableau 1 1 : Les variables explicatives retenues

apres l'AFC 43

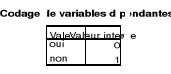

Tableau 12 : Codage de la varible dépendante (Y)

43

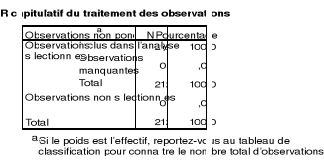

Tableau 13 : Récapitulatif du traitement des

observation 45

Tableau 14 : Estimation des paramètres du

modèle logistique 46

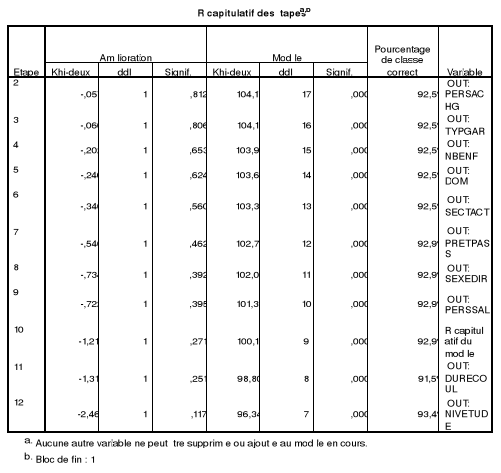

Tableau 15 : Récapitulatif des étapes de la

régression logistique 47

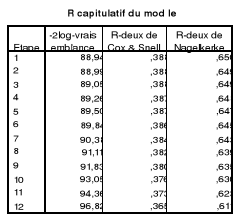

Tableau 16 : Test de Log vraisemblance 48

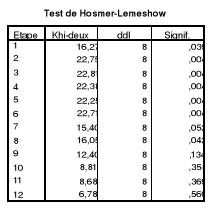

Tableau 17 : Test de Hosmer-Lemeshow 48

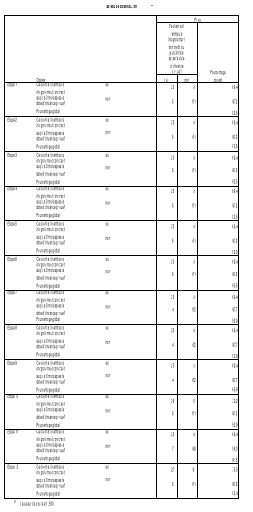

Tableau 18 : Performances de classification du

modèle logit 49

Tableau 19 : Signe des coefficients et

significativité 50

Tableau 20 : Test du Khi Carré

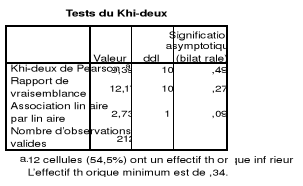

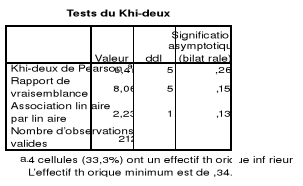

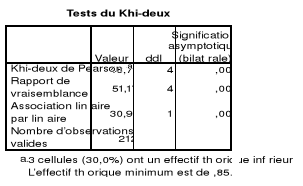

REM3MOIS & AGE 51

Tableau 21 : Test du Khi Carré

REM3MOIS & NIVREV 51

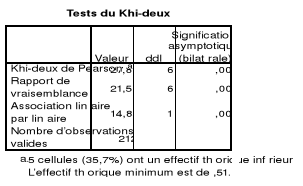

Tableau 22 : Test du Khi Carré

REM3MOIS & DUREEXIX

52

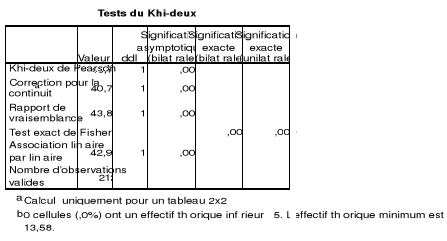

Tableau 23 : Test du Khi Carré

REM3MOIS & VALGAR 53

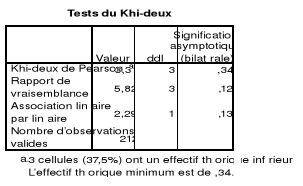

Tableau 24 : Test du Khi Carré

REM3MOIS & MONTANT

53

Tableau 25 : Test du Khi Carré

REM3MOIS & DEMOCT 54

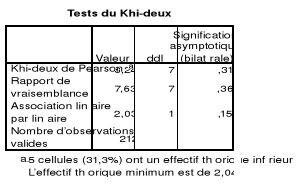

Tableau 26 : Test du Khi Carré

REM3MOIS & DIFDEMRE

55

Tableau 27: Caractéristiques du réseau neuronal

PMC utilisé 58

Tableau 28: Matrice de confusion avec marge

(avec 2 neurones dans la 2e couche cachée)

61

Tableau 29: Performances de classement du réseau de

neurones

(avec 2 neurones dans la 2e couche cachée)

Tableau 30: Résultats de la modélisation

neuronale

(avec 1 neurone dans la 2e couche cachée)

62

Tableau 31: Comparaison des pouvoirs discriminants 63

Tableau 32 : Tableau de Bord de suivi du fonctionnement

du score 66

Tableau 33 : Tableau de Bord de suivi de l'utilisation du

score 67

LISTE DES FIGURES

& GRAPHIQUES

Figure 1: Les propriétés de la régression

logistique 11

Figure 2: Schéma d'un neurone formel 13

Figure 3: Les principaux modèles de réseaux de

neurones 15

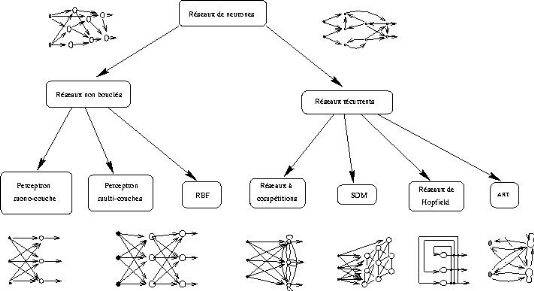

Figure 4: Organigramme de l'UMECUDEFS 30

Figure 5 : Schéma du protocole général

de recherche 33

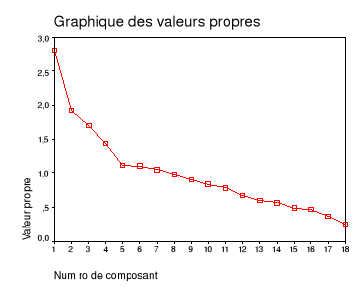

Figure 6: Graphique des valeurs propres 40

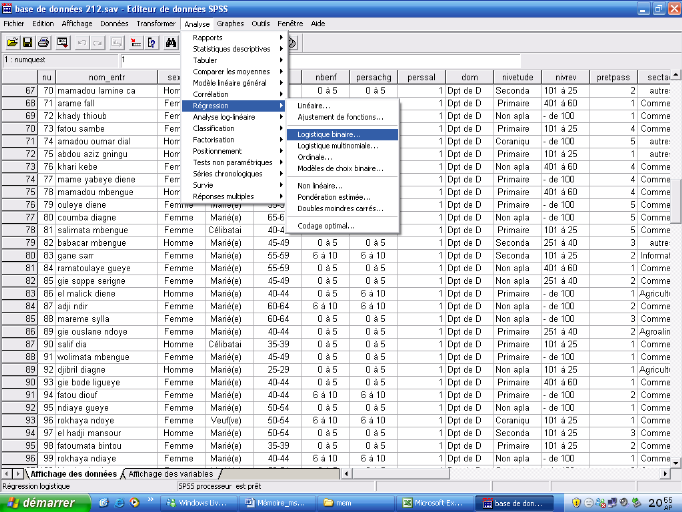

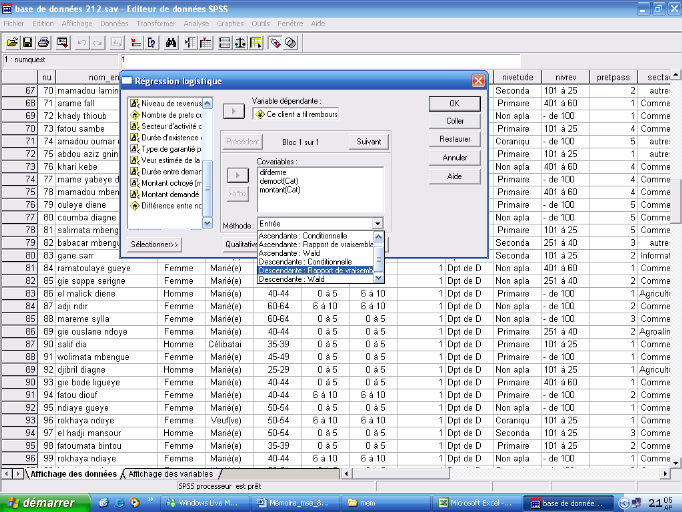

Figure 7: Procédure d'estimation du modèle

logistique sous SPSS 44

Figure 8: Choix de la méthode logistique

« Descendante par rapport de vraisemblance »

45

Figure 9 : Simulation sur modèle de scoring

logistique 56

Figure 10: Structure générale du réseau

neuronal PMC utilisé 58

Figure 11: procédure de définition du

modèle neuronal sous SPAD 59

Figures 12: Procédure de fixation des

paramètres du modèle neuronal sous SPAD 60

RESUME ANALYTIQUE

Notre étude avait pour but de proposer à

l'UMECUDEFS, qui est une Institution de Microfinance sénégalaise,

un modèle de scoring-crédit afin d'améliorer la

qualité de son portefeuille client, et plus généralement

sa gestion opérationnelle. Pour ce faire nous nous sommes basés

sur l'hypothèse centrale selon laquelle en dehors même des

indicateurs et ratios purement comptables et financiers, d'autres variables

d'ordres démographique, socioculturel, ou liées aux conditions

d'octroi du crédit lui-même, peuvent expliquer le risque de

contrepartie des PME sénégalaises opérant dans l'informel.

Ce d'autant plus que pour cette frange de clients qui représente 80% du

tissu industriel au Sénégal, les données comptables et

financières rendant compte de leur volume d'activité demeurent

rarement fiables, sinon inexistantes.

Partant de cela, notre stratégie de recherche s'est

basée sur la mise en compétition de deux méthodes de

discrimination prédictive, très robustes, l'une appartenant

à la famille de la modélisation statistique (régression

logistqiue) et l'autre à la famille de l'intelligence artificielle

(réseaux de neurones). L'idée étant, en dehors de

l'intérêt pratique de cette étude pour les dirigeants de

l'UMECUDEF, de participer au débat actuel chez les chercheurs qui tente

de trancher entre deux paradigmes: le constructivisme qui

présuppose l'existence d'un modèle par lequel la solution est

estimée, et le connexionnisme qui privilégie les

résultats par apprentissage. A l'issue de notre démarche

comparative, il s'agissait de sélectionner le modèle ayant les

meilleures performances prédictives, afin de constituer l'hyperplan ou

l'équation de la grille de score.

Les résultats de notre data mining se sont

appuyés sur une base de données reconstituée par les

agents de crédit de l'UMECUDEFS. Cette base portait sur 212 PME ayant

sollicité et obtenu un crédit en 2005, 2006 et 2007. Une analyse

factorielle (analyse en composantes principales sur données

recodées) nous ayant permis de réduire la dimension des

données de départ, nous avons poursuivi l'étude par une

estimation de la probabilité de non remboursement des PME via la

méthode du maximum de vraisemblance (maximum likelihood).

L'équation de régression qui en a résulté nous a

permis de retenir 7 variables comme étant réellement

significatives dans la probabilité de non remboursement. En

l'occurrence, ces variables sont l'age du dirigeant de la PME, son niveau de

revenus, la durée d'existence de l'entreprise, la valeur de la garantie

proposée, le montant du crédit octroyé, la

sélection adverse des micropreteurs et le non respect des

échéances qui met le doigt sur le suivi des dossiers.

Après les tests statistiques nécessaires et les simulations de

validation, nous avons enregistré un taux de prédiction de plus

de 93% pour le modèle logistique.

A contrario, le modèle de prédiction neuronale,

basé sur un réseau de type perceptron multicouches et sur un

fonctionnement par rétroprogation du gradient de l'erreur, nous a fourni

un taux de prédiction de 91%. Pourtant la structure du réseau a

du être réajusté après un premier essai peu

concluant, par soustraction d'un des neurones de la deuxième couche

cachée. Les résultats prédictifs issus de la

méthode par apprentissage sont restés malgré tout moins

robustes (échantillon trop faible ?), que ceux issus de la

méthode par estimation. Nous avons donc conclu à la

supériorité du modèle logistique, que nous avons in

fine gardé comme celui devant faire fonctionner notre grille de

score.

Enfin, notre étude s'est achevée en recommandant

le lancement du scoring-crédit à l'UMECUDEFS pour un premier test

de 3 mois, et sous interface EXCEL dans l'immédiat, en attendant une

implémentation informatique plus poussée. Ce lancement

expérimental serait accompagné par un suivi ponctuel et continue

des performances du score par tableau de bord.

Introduction

Depuis qu'elles existent les banques tentent de lutter contre

le risque de contrepartie. Dans leur rôle d'intermédiation entre

les agents en excédent de liquidité et les agents en besoin de

liquidité, les banquiers ont presque toujours été

préoccupés par les risques d'asymétrie de l'information

des demandeurs de crédit. Le véritable enjeu étant de

prévoir, pour une durée déterminée, la

probabilité de remboursement d'un prêt. Ainsi au fil du temps, et

conscients des risques encourus, les banquiers ont développé un

certain nombre de techniques dont le but consistait à minimiser

l'incertitude liée au niveau de défaillance de chaque demandeur

de crédit. C'est dans ce contexte que le scoring ou

précisément crédit-scoring est né aux USA au

début du XXe siècle, comme instrument d'aide à la

décision de crédit par la gestion et l'analyse systémique

de l'information.

En effet, au coeur du risque de défaillance de

crédit se situe la question épineuse et toujours contemporaine de

l'information, de plus en plus massive, d'origines de plus en plus nombreuses,

et de son interprétation. Ces incertitudes sont plus profondes dans le

contexte des pays africains, où l'information aussi qualitative que

quantitative sur les emprunteurs fait souvent défaut. Le

« tout numérique » constaté dans les pays

développés avec notamment au plan bancaire l'utilisation

généralisée de la carte à puce, permet aux

établissements de crédit du Nord d'accéder à une

qualité et à une quantité d'informations absolument

inédites. De plus la circulation et l'analyse de ces données

reste exacerbée par le world wide web ou la toile mondiale

communément appelée internet. Ceci alors qu'au contraire en

Afrique, l'accroissement de la fracture numérique, de même que

l'inaccessibilité du plus grand nombre au système bancaire ne

permettent de rendre suffisamment compte ni des flux physiques et financiers,

ni des informations y relatives entre acteurs économiques de

façon à servir de base aux banquiers. Ce d'autant plus qu'une

très grande part de l'économie africaine évolue dans

l'informel. Les risques d'aléa moral résultant de ces

incertitudes sont à l'origine d'un certain rationnement du

crédit.

L'une des conséquences de ce rationnement du

crédit, toujours d'actualité en Afrique, a d'ailleurs

été de favoriser l'émergence d'un nouveau type de

structures d'intermédiations financières. Celles-ci sont plus

souples et moins exigeantes que les banques classiques, en plus d'être

organisées sur la base d'une « solidarité

mutualiste » : les Institutions de Microfinance (IMF), encore

appelées Systèmes Financiers Décentralisés (SFD) du

fait de leur proximité avec les populations défavorisées.

Leur objet principal est donc de permettre aux couches de citoyens (ou

d'entreprises) n'ayant pas accès aux services et produits du

système bancaire classique d'avoir tout de même accès aux

services financiers de base que sont l'épargne et le crédit.

Au Sénégal, les SFD connaissent un important

développement depuis la fin des années 80, suite à la

crise du système bancaire classique intervenue quelques années

plus tôt. Aujourd'hui, on compte près de 800 structures

financières décentralisées reconnues (mutuelles de base,

groupements d'épargne et de crédit et structures signataires de

convention). Ces structures offrent des services et produits financiers

à des populations actives à divers niveaux et secteurs de

l'économie nationale, contribuant ainsi à la croissance

économique et à la lutte contre la pauvreté. Mais

malgré leur développement, les IMF sénégalaises

n'échappent pour autant pas à l'une des contraintes majeures

auxquelles continuent d'être confrontées les banques dites

classiques : le risque de contrepartie, encore appelé le

risque de crédit. Pour le cas spécifique de la

microfinance en effet, le dilemme vient du fait que les SFD souffrent de leur

propre objet, qui consiste à faciliter l'accès des produits

financiers aux plus pauvres (ou aux plus modestes des PME). Or cette cible est

justement celle qui présente le moins de garanties quant au

remboursement d'un crédit. La mauvaise qualité du portefeuille de

crédit est de ce fait l'un des premiers écueils au

développement des IMF sénégalaises.

Ainsi, l'intérêt d'étudier les facteurs

qui déterminent le remboursement ou non d'un crédit à

court terme, chez les PME, est de pouvoir développer un système

de SCORING, ou d'évaluation du risque avant l'accord du crédit.

En réponse aux problématiques réglementaires et

opérationnelles de gestion du risque, les entreprises de banque dont

les IMF, ont l'obligation de mettre en place une politique de cotation sur

l'ensemble de leur portefeuille client afin d'obtenir une évaluation en

tant réel. Cette évaluation est stratégique car elle

permet à l'institution financière d'immobiliser les ressources en

fond propre au plus juste pour disposer par ailleurs d'un maximum de

liquidité.

Le principe du scoring est basé sur une espèce

de caractérisation binaire entre mauvais payeur et bon payeur, principe

qui d'ailleurs n'est pas nouveau en soi puisque utilisé (plus ou moins

consciemment) par les banquiers depuis toujours. L'innovation du scoring tient

plutôt à l'utilisation d'une méthode ordonnée et

logique, fondée sur l'octroi d'une note fournie par un ordinateur mais

dont le calcul résulte d'un modèle mathématique ou

algorithme. Le scoring est donc issu d'une réflexion rigoureuse et

empirique, par opposition à la « méthode

d'expert » qui se base sur des appréciations subjectives,

parfois émotionnelles et pas toujours reproductibles. Aussi et surtout,

les modèles de scoring ne sont en fait ni plus ni moins que la

régression d'un comportement type effectuée au moyen de

données historisées. En ce sens établir un modèle

de score nécessite une base de données.

Notre étude, en s'appuyant sur une méthodologie

à la fois quantitative (modélisation statistique) et qualitative

(prise en compte de déterminants sociaux comme le nombre d'enfants, le

niveau d'étude du chef d'entreprise sollicitant le crédit, etc.),

se propose de fournir un modèle de prédiction des risques de

crédit chez les clients PME à court-terme d'une IMF

sénégalaise. Ce modèle sera développé

à partir de l'intelligence artificielle (réseaux de neurones) et

de la modélisation mathématique (régression logistique). A

terme, le système d'estimation attendu permettra aux gestionnaires et

aux analystes crédit de prévoir, avec un très bon seuil de

confiance, le niveau de risque lié à chaque nouveau demandeur de

crédit.

Pour ce faire, trois phases seront proposées dans le

présent mémoire. La première servira à poser les

fondements des théories de scoring et de data mining, en cernant le

sujet grâce à un cadre de référence. Ce sera

l'occasion d'une brève revue de littérature sur la

régression logistique et sur les réseaux de neurone, et d'une

précision sur la problématique qui soutend l'étude. Dans

une deuxième phase, la méthodologie de scoring par le data mining

utilisée sera exposée, ainsi que les résultats qui auront

été obtenus par nos deux modèles (logistique et neuronal).

Après avoir procédé à l'analyse desdits

résultats à l'aide des tests statistiques nécessaires,

nous comparerons la robustesse des modélisations obtenues, avant de

recommander une grille de score. La troisième phase nous permettra de

poursuivre par des recommandations liées à une probable

implémentation du modèle choisi, et à quelques autres

recommandations liées aux aspects organisationnels propres à

l'UMECUDEFS.

PREMIERE PARTIE

CADRE DE REFERENCE

CHAPITRE Ier : Revue de la littérature

[The use of credit scoring technologies] has expanded well

beyond their original purpose of assessing credit risk. Today they are used for

assessing the risk-adjusted profitability of account relationship, for

establishing the initial and ongoing credit limits available to borrowers, and

for assisting in a range of activities in loan servicing, including fraud

detection, delinquency intervention, and loss mitigation [...]

Alan GREENSPAN, U.S. Federal Reserve

Chairman, in October 2002

Speech to the American Bankers Association1(*)

Un des problèmes principaux auxquels font face les

banques en prêtant de l'argent c'est leur incapacité à

déterminer avec certitude si le client va honorer ses engagements et

rembourser l'emprunt en totalité, ou s'il va simplement faire

défaut. Le scoring a été développé dans

cette optique, avec des outils de plus en plus pointus.

Cette sous-partie présente quelques

généralités fondamentales sur le scoring, nous permettant

d'en préciser les principaux développements théoriques, de

différencier les différents types de score retrouvés dans

la littérature bancaire, et de brosser quelques avantages à

l'utilisation du score de risque, objet de notre étude. Par la suite,

les fondements des techniques de modélisation statistique

(Régression logistique) et d'intelligence artificielle

(Régression neuronale) que nous avons choisi d'éprouver seront

exposés, afin d'en retenir les caractéristiques et

propriétés principales.

I/ Généralités sur le

« credit scoring ».

1.1. Définition, Fondements historiques et

théoriques

Qu'est ce que le crédit

scoring ?

Les risques auxquels font face les banques sont de nombreux

ordres. G. Fong & A. O. Vasicek (1997)2(*) ont listé 11 risques dont

les risques de marché, d'option, de liquidité, de paiement

anticipé, de gestion et d'exploitation, de gestion, les

spécifiques, ceux liés à l'étranger et le risque de

crédit. Seul ce dernier encore appelé risque de contrepartie

retiendra notre attention.

Dans la gestion du risque lié au crédit

bancaire, le crédit scoring, ou scoring crédit, est compris selon

R. Anderson (2007) comme étant le recours aux

modèles statistiques en vue de transformer des données

(qualitatives, quantitatives) en indicateurs numériques mesurables

à des fins d'aide à la décision d'octroi ou de rejet de

crédit. 3(*)

L'objectif du crédit scoring est dans ce sens de pouvoir établir

une différenciation entre des individus d'un même ensemble, pour

l'identification des probabilités de défaillances associable

à chacun d'eux en fonction de certains facteurs. La plus simple

différenciation à l'origine est une catégorisation binaire

entre « bons payeurs » d'un coté, et

« mauvais payeurs » de l'autre. Stéphane

Tufféry (2005) définit d'ailleurs cette

catégorisation comme le score de risque, ou la probabilité

pour un client [nouveau ou ancien] de rencontrer un incident de paiement ou de

remboursement4(*).

Le scoring peut cependant revêtir plusieurs

définitions en fonction du but pour lequel il lui est fait recours.

Notamment, le scoring est très utilisé en marketing, dans le

Customer Relationship Management (CRM). On note aussi les scores

d'appétence, de recouvrement, etc. Toutefois, d'autres

théoriciens du scoring pensent qu'il n'y a pas seulement scoring que sur

la base de méthodes statistiques et de probabilités. M.

Schreiner (2002) fait par exemple remarquer utilement que les

démarches de scoring peuvent être menées sur une base

empirique (subjective), c'est-à-dire évaluer plus ou moins

intuitivement les liens entre le passé et le futur sur la base d'une

simple lecture pratique de l'expérience.5(*)

Au plan historique, bien que le crédit

scoring ait été pour la première fois utilisé dans

les années 1960 aux USA, ses origines remontent en fait au début

du XXe siècle, lorsque John MOODY publia la

première grille de notation pour ses trade bonds (obligations

commerciales). Brièvement, nous présentons les 10 dates

clés du scoring crédit dans le tableau ci-dessous.

Tableau 1: L'histoire du scoring crédit en 10 dates

|

Dates

|

Evènements

|

|

2000

av. JC

|

1ere utilisation du crédit en Assyrie, à

Babylone et en Egypte

|

|

1851

|

1ere utilisation de la notation (classement) crédit par

John Bradstreet, pour ses commerçants demandeurs de crédit,

USA

|

|

1909

|

John M. Moody publie la 1ere grille de notation pour les

obligations commerciales négociées sur le marché

marché, USA

|

|

1927

|

1er « crédit bureau »

crée en Allemagne

|

|

1941

|

David Durand professeur de Gestion au MIT écrit un

rapport, et suggère le recours aux statistique pour assister la

décision de crédit, USA.

|

|

1958

|

1ere application du scoring par American

Investments

|

|

1967-70

|

Altman crée le « Z-score » à

partir de l'analyse discriminante mutivariée.

Réglementation des « crédits

bureaux » par le credit reporting act, USA

|

|

1995

|

L'assureur d'hypothèques Freddy Mac & Fannie Mae

adopte le crédit-scoring, USA

|

|

2000

|

Moody's KMV introduit le RiskCalc pour le scoring des

ratios financiers (financial ratio scoring - FRS)

|

|

2004

|

Bâle II recommande l'utilisation des méthodes

statistiques de prévision du risque de crédit

|

Source : tableau inspiré de Rayon Anderson,

« The crédit scoring Toolkit »,

Oxford University Press, 2007, P. 28

Il faut cependant noter que le crédit scoring ne

constitue pas la seule voie à ce jour de gestion du risque de

crédit. Depuis quelques années, l'émergence de produits

financiers dérivés permettant une protection contre le risque de

défaut, ou encore, une protection contre une augmentation des

probabilités de défaut pouvant être mesurées par

l'écart de crédit. Il s'agit notamment des options (options sur

écart de crédit, option sur le défaut), des contrats

à terme sur l'écart de crédit et des credit default

swaps.

1.2. Les principales techniques de crédit

scoring

Les techniques ou méthodologies utilisées dans

la littérature pour mettre en place des modèles de scoring sont

assez nombreuses, à cause des systèmes de crédit scoring

qui sont eux-mêmes inspirés par de multiples besoins.

Selon A. Saunders & L. Allen

(2002)6(*) les

systèmes de crédit scoring peuvent être retrouvés

dans plusieurs types d'analyse de crédit, depuis le crédit de

consommation jusqu'aux prêts commerciaux. L'idée centrale en effet

ne varie point, puisqu'il s'agit d'identifier dans un premier temps les

facteurs qui déterminent la probabilité de défaut, et dans

un second temps de pondérer leurs « poids » dans un

score quantitatif. Ces systèmes sont mis en place, selon la même

source, à partir de quatre principales formes de modélisation

multivariée :

· le scoring par le modèle linéaire

· le scoring par le modèle logit

· le scoring par le modèle probit

· le scoring par le modèle d'analyse

discriminante

M. Schreiner (2002)7(*) utilise principalement, dans une

étude récente sur les IMF, des techniques de

classement et de prédiction par « arbre de

décision ». Ces techniques permettent de détecter des

critères à même de répartir les individus d'une

population en n classes (souvent n=2) prédéfinies. M.

Schreiner distingue de ce fait :

· le scoring de l'arbre à 4 branches, qui

corrèle le taux de remboursement et le croisement de deux facteurs

d'analyse : le sexe de l'emprunteur et le fait que le prêt soit un

premier prêt ou un renouvellement ;

· le scoring de l'arbre à 19 branches, qui prend

en considération un beaucoup plus grand nombre de

caractéristiques de la candidature du client de l'IMF ( le type de

prêt ou le sexe du client, mais aussi l'âge du client, les

éventuels retards antérieurs, le type de garanties ou même

le nombre de lignes téléphoniques ).

Aux techniques présentées ci-dessus, S.

Tuffery (2007)8(*)

ajoute, en considérant les techniques de classement et de

prédiction dans leur ensemble comme potentiel outil de scoring :

· le scoring par réseaux de neurones

· le scoring par »support vector

machine » (SVM)

· le scoring par algorithmes génétiques

· le scoring par système d'experts

Une analyse approfondie de ces approches est disponible dans

Caouette, Altman & Narayanan (1998),

Sanders (1997), ainsi que dans S. Tuffery

(2007). Toutefois, nous accorderons une attention particulière à

trois modèles cités supra : le modèle logit, les

réseaux de neurones, et l'analyse discriminante. Les deux premiers nous

intéresseront plus bas car faisant l'objet du présent

mémoire, tandis que le modèle d'analyse discriminante, le plus

utilisé dans la littérature, mérite d'être

exploré à travers ses principales applications en score.

L'analyse discriminante multivariée

(ADM) est une technique statistique qui permet de classer des observations dans

des sous-groupes homogènes fixés à priori. L'ADM consiste

à réduire la dimension du plan dans lequel on travaille en

faisant une projection d'un point représenté dans un espace de

dimension N, dans un plan de dimension 1 par exemple. Elle traite les variables

explicatives qualitatives binaires: pauvre/riche, bon client/mauvais client. La

plupart des modèles de crédit-score ont été mis au

point à partir de l'ADM. (cf tableau) :

Tableau 2 : Comparatif des principaux modèles de

Scoring

|

« Z Score »

de Altman (1969)

|

Score de Conan Holder (1979)

|

Score Banque de France (BDFI 1995)

|

Score calculé dans le présent

mémoire (par Fred Ntoutoume)

|

|

Méthode de prévision

utilisée

|

Analyse discriminante

(méthodes paramétriques)

|

Analyse discriminante

(méthodes paramétriques)

|

Analyse discriminante

(méthodes paramétriques)

|

-Régression logistique

(méthodes paramétriques)

-Réseaux de neurones

(méthodes non-paramétriques)

|

|

Principe de la méthode

|

Classification des variables dans des groupes définis

à l'avance

|

Classification des variables dans des groupes définis

à l'avance

|

Classification des variables dans des groupes définis

à l'avance

|

Double modélisation, comparaison des résultats

issus des deux modèle l'un de classification l'autre de classement

|

|

Nombre de Variables mesurée dans

l'élaboration du score

|

05 Variables

§ X1= fonds de roulement / actif total

§ X2 = bénéfices non

répartis / actif total

§ X3 = BAII / actif total

§ X4 = valeur marché des fonds propres /

valeur comptable de la dette

§ X5 = ventes / actif total

|

05 variables

§ R1 = Excédent brut d'exploitation / Total des

dettes

§ R2 = Capitaux permanents / Total de l'actif

§ R3 = Réalisable et disponible / Total de l'actif

§ R4 = Frais financiers / CA HT

§ R4 = Frais financiers / CA HT

§ R5 = Frais de personnel /valeur ajoutée

|

08 variables

§ X1=Frais Financiers/ EBE

§ X2= Ressources Stables/Actif Economique

§ X3= CA/Endettement

§ X4= EBE/ CA HT

§ X5= Dettes Commerciales/ Achats TTC

§ X6= Taux de variation de la Valeur Ajoutée

§ X7= (Stocks + Clients - Avances Clients)/ Production

TTC

§ X8= Investissements Physiques/ Valeur Ajoutée

|

20 variables* réparties en 6 axes

prédicteurs :

1-données démographiques du dirigeant

2-expérience passée du dirigeant en

matière de crédit

3-forme et activité de l'entreprise

4- garanties

5-indicateurs temporels

6-montant de la demande de crédit

(*)le détail des 20 variables est fourni en annexe.

|

|

Types de variables

|

Quantitatives

|

Quantitatives

|

Quantitatives

|

Quantitatives

Qualitatives

|

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

S'il fallait ainsi faire la revue des principaux scores qui

ont vu le jour depuis une quarantaine d'années, nous commencerons par

évoquer le « Z-score » d'Altman mis

au point en 1967. Sur un échantillon de 66 entreprises, 33 ayant connu

la faillite et 33 ayant survécu, Altman utilise l'analyse discriminante

multivariée comme technique statistique. La fonction discriminante de

Altman transforme grâce à l'ADM la valeur des variables

individuelles (qui sont les ratios) en un score discriminant appelé

"Z-score" qui permettra de classer un client

dans le groupe faillite, ou non faillite. Sa fonction discriminante

finale est:

· Z score = 1,2xX1 + 1,4xX2 + 3,3xX3 + 0,6xX4 +

0,9xX5

Les coefficients du score étant déterminés,

il ne reste plus qu'à remplacer les variables (X1, X2, X3, X4 et X5...)

par leur valeur pour chaque entreprise à évaluer. Plus le score Z

est faible, plus le risque de défaut augmente. D'après

l'étude de base de Altman, si >Z2,99 le client ne

risque pas de faire défaut et si Z=1, 81 le client risque de faire

défaut.

Après Altman, le score de

CONAN et HOLDER (1979) est venu dix ans plus tard enrichir

les modèles de scoring développés auparavant. Comme le

« z score » le score calculé par Conan et Holder est

une régression par analyse discriminante. Par référence au

bilan financier, les deux chercheurs ont étudié les valeurs de 31

ratios applicables à 190 PME et ont obtenu la fonction-score suivante :

· Z = 0,24 R1 + 0,22 R2 + 0,16 R3 - 0,87 R4 - 0,10

R5

Plus la valeur du score Z est élevée, plus le

risque de défaillance est faible.

Le score sectoriel AFDCC10(*) (2008) est un autre

outil d'aide à la décision, qui probabilise le risque de

défaillance d'une entreprise à partir de données

comptables issues des liasses fiscales. Il débouche sur une note

comprise entre 1 et 20. AFDCC 2008 accorde une place plus importante aux

liquidités et aux cash flows que les précédent scores

élaborés en 1997 et 1999.

Le score de la Banque de France (BDFI 1995)

est aussi une méthodologie célèbre de

prévision des risques de défaillances par l'analyse et la

prévision statistique. Les scores opérationnels

(utilisables par les banques et les entreprises) de première

génération ont été mis au point par la Banque de

France en 1982. Le score BDFI 1995, s'intéresse plus

particulièrement à l'endettement financier (importance, structure

et coût de l'endettement). La formule de ce score se présente

comme suit :

· 100Z = - 1,255 X1 + 2,003 X2 - 0,824 X3 + 5,221

X4 - 0,689 X5 - 1,164 X6 + 0,706 X7 + 1,408 X8 - 85,544

Après tout ce qui précède, on ne recense

que de très rares études de scores totalement conçus pour

l'Afrique. L'un des tout premiers est dû à Viganô

(1993) qui a construit un modèle de crédit scoring pour

la Caisse Nationale du Crédit Agricole (CNCA), au Burkina Faso. Une

étude plus récente a toutefois été effectuée

par Diallo (2006)11(*), pour le compte d'une Mutuelle malienne, et a abouti

à la construction d'un score via l'analyse discriminante et la

régression logistique.

Ce pendant toutes ces études se sont faites sur la base

d'hypothèses sur les déterminants du non remboursement.

Or les entreprises africaines, à n'en point douter, ont

des facteurs de risques sensiblement différents de ceux de leurs

consoeurs occidentales. Par exemple, les pesanteurs culturelles, les

données socio-économiques, les charges familiales sont des

éléments qui peuvent influer de façon significative dans

l'érosion des capacités de remboursement pour les dirigeants

d'une PME. Malheureusement, ces facteurs "qualitatifs" sont

dans la plupart des cas mis en rade dans les scores jusqu'à

présent conçus. Le score que nous proposons s'inscrit dans cette

rupture.

1.3. L'utilisation des scores de risque

La littérature de ces dernières années

s'accorde à dire qu'il existe en général 5 types de scores

(S. Tuffery, 2007, pp. 401-402) :

· Le score d'appétence peut

être définit comme la probabilité pour un client

d'être intéressé par un produit ou un service donné.

· Le score de risque est la

probabilité d'un client avec un compte courant, une carte bancaire, une

autorisation de découvert ou un crédit, de rencontrer un incident

de paiement ou de remboursement.

· Le score d'octroi (ou score

d'acceptation) est un score de risque calculé pour un

client qui est nouveau ou qui à une faible activité avec la

banque. Notons qu'on peut aussi calculer un score d'octroi pour un client

déjà connu, si l'on veut intégrer au calcul des

éléments propres à la demande.

· Le score de recouvrement évalue

le montant susceptible d'être récupéré sur un compte

ou un crédit au contentieux, et peux suggérer les actions de

recouvrement les plus efficaces, en évitant des actions

disproportionnées pour des clients fidèles, rentables et sans

véritable risque.

· Le score d'attrition est la

probabilité pour un client de quitter la banque.

L'utilisation du score de risque, celui qui

nous intéresse particulièrement, dans le domaine du

crédit, permet d'améliorer : (i) la productivité des

analyses de demande de crédit, en traitant assez rapidement les

dossiers ; (ii) les possibilités de délégation en

impliquant les jeunes analystes crédit ; (iii) le sentiment de

sécurité des analystes crédit et des gestionnaires ;

(iv) la satisfaction des clients qui voient leur demande traiter avec le

maximum de diligence ; (v) l'homogénéité des

décisions issues des différentes agences ; (vi)

l'homogénéité des décisions issues d'un même

analyste de crédit ou gestionnaire ; (vii) l'adaptation de la

tarification du crédit au risque effectivement encouru, ou

« pricing » ; (viii) une meilleure

sécurité dans l'allocation des fonds propres, conformément

aux préconisations du comité de Bâle dans la perspective du

ratio Cooke, qui a fait place au ratio McDonough depuis le 1er

Janvier 2008.

Par ailleurs, dans le contexte d'une amélioration de

l'accès au crédit des PME, l'utilisation du score de risque

permet aussi à la banque de limiter son risque de surendettement

grâce à une réduction des impayés, tout en

conquérant une frange de clientèle légèrement

risquée pour laquelle le score permet d'adapter

précisément le montant et le coût (taux

d'intérêt, frais de gestion) du crédit, voire des garanties

demandées, en fonction du risque encouru.

II/ Généralités sur la

régression logistique

2.1. Définition de la régression logistique

binaire

La régression logistique se définit selon

Desjardins (2005)12(*) comme une technique permettant d'ajuster une surface

de régression à des données lorsque la variable

dépendante est dichotomique. Cette technique est utilisée pour

des études ayant pour but de vérifier si des variables

indépendantes peuvent prédire une variable dépendante

dichotomique. Selon Wikipédia en outre, la régression logistique

peut correspondre à une technique statistique dont l'objet est,

à partir d'un fichier d'observations, de produire un modèle

permettant de prédire les valeurs prises par une variable

catégorielle, le plus souvent binaire, en se basant sur une série

de variables explicatives continues et/ou binaires13(*). Contrairement

à la régression multiple et l'analyse

discriminante, la régression logistique n'exige pas une distribution

normale des prédicteurs ni l'homogéneité des variances.

Par ses nombreuses qualités donc, cette technique est de plus en plus

préférée à l'analyse discriminante par les

statisticiens et les spécialistes du scoring.

Ainsi dans le cadre du modèle linéaire

généralisé, des perfectionnements ne cessent d'être

apportés à la régression logistique (McFadden, prix Nobel

d'économie en 2000 fut récompensé pour ses travaux

à ce sujet), la confirmant comme l'une des méthodes de

modélisation les plus fiables, et dont plusieurs indicateurs

statistiques permettent d'en contrôler facilement la robustesse (LR

ratio, R carré de McFadden, Test de Hosmer-Lemeshow).

La régression logistique est enfin largement

répandue dans des domaines nombreux et divers. D'abord utilisée

dans la médecine (caractérisation des sujets malades par rapport

aux sujets sains par exemple), cette technique de classement et de

prédiction s'est rependue dans la banque assurance (détection des

groupes à risque), la science politique (explication des intentions

de vote), le marketing (fidélisation des clients)..

2.2. Principes et propriétés

mathématiques de la régression logistique binaire

Lorsque nous voulons modéliser une variable à

réponse binaire, la forme de la relation est souvent non

linéaire. On recourt alors à une fonction non-linéaire, de

type logistique par exemple, en pareils cas. Le principe de la

régression logistique binaire est de considérer une variable

à prévoir binaire (variable cible admettant uniquement deux

modalités possibles) Y = {0,1} d'une part, et p variables

explicatives notées X = (X1, X2, ..., Xj), continues, binaires ou

qualitatives. L'objectif de la régression logistique est de

modéliser l'espérance conditionnelle E(Y/X=x), par l'estimation

d'une valeur moyenne de Y pour toute valeur de X. Pour une valeur Y valant 0 ou

1 (loi de Bernouilli), cette valeur moyenne est la probabilité que Y=1.

On a donc :

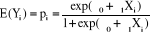

E (Y/X=x) = Prob (Y=1/X=x)

Les propriétés principales de la

régression logistique peuvent être exposées à

travers l'exemple des deux graphiques ci-dessous (Cf. graphiques). On constate

dans les deux cas de figure que la fonction logistique est monotone croissante

ou décroissante, selon le signe de 1 d'une part, et que

la fonction logistique est presque linéaire lorsque E(Y) est entre 0,2

et 0,8 et s'approche graduellement de 0 et 1 aux deux extrémités

du support de X. Aussi, la distribution logistique est symétrique E (-Y)

= 1 - E (Y), et de moyenne nulle ð2 / 6. (F. B.

Doucouré, 2007).

Figures 1: Les propriétés de la régression

logistique

Une autre propriété de la régression

logistique est qu'elle n'exige pas que les prédicteurs (variables

indépendantes) suivent une loi normale, ou soient distribués de

façon linéaire, ou encore qu'ils possèdent une variance

égale entre chaque groupe. La forme de courbe (en

« s ») que nous remarquons par ailleurs sur les deux

graphiques est appelé sigmoïde, ou courbe logistique. Si l'on suit

l'expression de cette courbe, on peut écrire la fonction logistique

E(Y) = pi = prob (Y=1/X=x) sous la forme:

La probabilité d'occurrence selon la formule logistique

s'écrit :

Equation équivalente par transformation à :

En fait, en cherchant à expliquer la probabilité de

réalisation de l'évènement Prob(Y=1/X=x),

il nous faudrait une transformation de E(Y) qui étende

l'intervalle de définition [0,1]. C'est le calcul des

ratios de chance « odds ratio » qui permet d'envisager

cette transformation. Ainsi le quotient pi /(1-pi) est

appelé « odds », et la fonction f(p)=ln

(pi/1-pi) est appelée « logit ».

Le fonctionnement consiste à calculer des coefficients

de régression de façon itérative. En d'autres termes le

programme informatique, à partir de certaines valeurs de départ

pour Y0 et Y1, vérifiera si les log chances (odd ratios) estimés

sont bien ajustés aux données, corrigera les coefficients,

réexaminera le bon ajustement des valeurs estimées,

jusqu'à ce qu'aucune correction ne puisse atteindre un meilleur

résultat (Howell, 1998).

Sous ce rapport, le modèle logistique défini

précédemment peut être utilisé pour :

· décrire la nature de la relation entre la

probabilité espérée d'un succès pour la variable

réponse (ex: probabilité d'acheter, probabilité de

s'abonner) et une variable explicative X;

· prédire la probabilité

espérée d'un succès étant donné la valeur de

la variable X (ex: probabilité de rembourser un crédit

étant donné les caractéristiques sociales,

géo-marketing, etc de l'emprunteur, tel qu'est l'objet de notre

présent mémoire).

Mais au cours de la dernière décennie d'autres

techniques de modélisation, regroupées sous le vocable

« algorithmes d'apprentissage » et initialement

utilisées en bio-physiologie, ont peu à peu émergé

dans les milieux académiques et professionnels pour leurs

capacités de prédiction. Nous porterons notre attention sur l'une

de ces techniques venue de la neurophysiologie, et de plus en plus

utilisée dans le domaine du scoring : les réseaux de

neurones artificiels (RNA).

III/ Généralités sur les

réseaux de neurones

3.1. Définition et historique des réseaux de

neurone

Pour appréhender la définition d'un

réseau de neurones, nous commencerons par définir le neurone

« formel ».

Le neurone formel est une modélisation

mathématique visant à reprendre le fonctionnement d'un neurone

biologique. Le fonctionnement de ce neurone formel est basé sur une

règle de calcul assez simple : on cherche à évaluer

la valeur d'une sortie y, à partir de plusieurs entrées

x, qui elles mêmes sont pondérées par des

coefficients appelés synapses ou poids synaptiques w. Selon

cette description, chaque neurone est relié à d'autres par des

connexions.

L'activation du neurone se produit lorsque celui-ci atteint un

certain seuil (degré) d'activation. Cette activation est

générée par les connexions qui ont pour

propriété d'être excitatrices ou inhibitrices. La sommation

des données reçues à l'entrée du neurone est

transformée par une fonction d'activation ou fonction de sortie ö

non linéaire. Ainsi, selon une définition proposée par

A. Nigrin (1993)14(*), un réseau de neurones est un

circuit composé d'un nombre très important d'unités de

calcul simples basées sur des neurones.

Pour faire un bref historique, les réseaux de neurone

ont connu leurs débuts dans les années 1943 avec les travaux de

Warren Mc Culloch & Walter Pitt sur le « neurone

formel ». En 1949, D. Hebb présente dans son

ouvrage « The Organization of Behavior » une règle

d'apprentissage. De nombreux modèles de réseaux aujourd'hui

s'inspirent encore de la règle de Hebb En 1958 les travaux de

Franck Rosenblatt sur « le

perceptron »15(*) proposent au Cornell Aeronautical Laboratory le

premier algorithme d'apprentissage permettant d'ajuster les paramètres

d'un neurone. Il est à présent communément admis que le

perceptron, comme classifieur linéaire, est le réseau de neurones

le plus simple.

En 1969, Minsky et Papert publient le livre

Perceptrons dans lequel ils utilisent une solide argumentation

mathématique pour démontrer les limitations des réseaux de

neurones à une seule couche. Ce livre aura une influence telle que la

plupart des chercheurs quitteront le champ de recherche sur les réseaux

de neurones. En 1982, Hopfield propose des réseaux de

neurones associatifs et l'intérêt pour les réseaux de

neurones renaît chez les scientifiques. En 1986, Rumelhart,

Hinton et Williams publient l'algorithme de la rétropropagation

de l'erreur, qui permet d'optimiser les paramètres d'un réseau de

neurones à plusieurs couches. À partir de ce moment, la recherche

sur les réseaux de neurones connaît un essor fulgurant et les

applications commerciales de ce succès académique suivent au

cours des années 90.

3.2. Principes et propriétés

mathématiques des réseaux de neurones

Au plan mathématique, le calcul de la valeur

prédite par un réseau de neurones se compose en deux principales

étapes :

m

Ó wj xj

1ere étape : le calcul d'une

série de combinaisons linéaires des variables explicatives, que

F. Robert (1995) appelle l'entrée totale

E, ou « total input » :

j=1

E = w1

x1 + w2 x2 + ... + wm

xm = ( 1 )

m

Ó wj xj

Le seuil d'entrée w 0 est ensuite

ajouté à la grandeur E, ce qui permet de noter :

j=1

E =

w0 +

( 2 )

2e étape : Le calcul

d'une sortie (le seuillage) par transformation16(*) non linéaire : un seuil w0

étant donné, la fonction à seuil ou fonction d'activation

s'écrit :

f (x) = 1 si E > w 0

= 0 sinon

m

Ó wj xj - w0

Donc la sortie du neurone formel à prédire y = f

(x) = f (x1, x2, ..., xm )

s'écrit :

j=1

y = f (x) = ö (

) ( 3)

Où ö est la fonction d'activation non

linéaire

y est la sortie du neurone (la valeur à

prédire)

xj représente les valeurs

d'entrée

m

Ó wj xj - w 0

wj représente les poids synaptiques

(ou coeficients)

j=1

si > w0, alors y

=1

m

Ó wj xj - w 0

j=1

si < w0, alors y =

0

Le neurone formel applique par conséquent {0, 1}m

dans {0, 1}. D'où son nom de classifieur avec seuil

d'entrées xj, coefficients synaptiques wj, et

seuil w0.

Figure 2: Schéma d'un neurone formel

Variables explicatives

(Couches d'entrée)

Fonction de sortie (couche de sortie)

Fonction de sommation (couche cachée)

Poids synaptiques

x1

w1

m

Ó wj xj - w0

m

Ó wj xj

y = ö ( )

x2

w2

j=1

j=1

xm

wm

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

Les réseaux de neurones présentent les

propriétés suivantes :

· ils sont universels (capables de résoudre des

problèmes simples ou complexes) ;

· ils se comportent plus d'une façon adaptative

que programmée ;

· Ils sont capables de fonctionner même en

présence d'une information partielle ou d'une information

brouillée ;

· Ils fonctionnent comme une machine de classification

qui extrait les traits caractéristiques des objets

présentés lors de l'apprentissage, pour réorganiser sa

connaissance en conséquence.

3.3. Modes et règles d'apprentissage du

réseau de neurones (R. Ladjadj, 2002)17(*)

Nous l'avons dit, les RNA sont des algorithmes, ou un ensemble

d'équations mathématiques, dont le principe de fonctionnement est

schématiquement inspiré du neurone humain. Ce principe est

l'apprentissage par l'expérience. Pour qu'un réseau fonctionne,

on lui fournit des données en entrée qu'il doit

« apprendre » à reconnaître, soit pour les

classer en sous groupes homogènes (apprentissage non supervisé

à des fins descriptives), soit pour les associer à une variable

indicatrice de sortie (apprentissage supervisé à des fins

prédictives, conformément aux objectifs du présent

mémoire).

a) Modes d'apprentissage

· Le mode supervisé et le renforcement:

Dans ce type d'apprentissage, le réseau s'adapte par

comparaison entre le résultat qu'il a calculé, en fonction des

entrées fournies, et la réponse attendue en sortie. Ainsi, le

réseau va se modifier jusqu'a ce qu'il trouve la bonne sortie,

c'est-à-dire celle attendue, correspondant à une entrée

donnée.

Le renforcement est en fait une sorte d'apprentissage

supervisé et certains auteurs le classe d'ailleurs, dans la

catégorie des modes supervisés. Dans cette approche le

réseau doit apprendre la corrélation entrée/sortie via une

estimation de son erreur, c'est-à-dire du rapport

échec/succès. Le réseau va donc tendre à maximiser

un index de performance qui lui est fourni, appelé signal de

renforcement. Le système étant capable ici, de savoir si la

réponse qu'il fournit est correcte ou non, mais il ne connait pas la

bonne réponse.

· Le mode non-supervisé (ou auto-organisationnel)

:

Dans ce cas, l'apprentissage est basé sur des

probabilités. Le réseau va se modifier en fonction des

régularités statistiques de l'entrée et établir des

catégories, en attribuant et en optimisant une valeur de qualité,

aux catégories reconnues.

b) Règles d'apprentissage

· Règle de correction d'erreurs :

Cette règle s'inscrit dans le paradigme de la

retropropagation du radient. Si on considère y comme étant la

sortie calculée par le réseau, et d la sortie

désirée, le principe de cette règle est d'utiliser

l'erreur (d-y), afin de modifier les connexions et de diminuer ainsi

l'erreur globale du système. Le réseau ajuste ensuite les poids

des différents noeuds. Il s'agit, comme dans une régression

classique, de résoudre un problème de moindres carrés.

· Règles de Hebb

Selon Hebb « si des neurones, de part et d'autre

d'une synapse, sont activés de manière synchrone et

répétée, la force de la connexion synaptique va aller

croissant ». Il est à noter ici que l'apprentissage est

localisé, c'est-à-dire que la modification d'un poids synaptique

wij ne dépend que de l'activation d'un neurone i et

d'un autre neurone j.

· Règle d'apprentissage par compétitions :

La particularité de cette règle, c'est qu'ici

l'apprentissage ne concerne qu'un seul neurone. Le principe de cet

apprentissage est de regrouper les données en catégories.

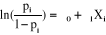

3.4. Les principaux réseaux de neurone

Selon une classification en deux grands groupes

(modèles à apprentissage supervisé et non

supervisé), on peut généralement retenir 6 principaux

réseaux de neurones.

Dans le groupe des RNA à apprentissage supervisé,

encore dits non bouclés on distingue :

· Le perceptron monocouche

· Le perceptron multicouches (PMC)

· Les réseaux à fonction radiale de base

(Radial basis fonction RBF)

Dans le groupe des RNA à apprentissage non

supervisé, encore dits récurrents ou bouclés, on

distingue

· Le réseau de Kohonen (ou réseau à

compétition, SOM,..)

· Le réseau de Hopfield

· Les réseaux ART (Adaptative Resonance Theory)

Une description schématique de la représentation

des différents réseaux de neurone est proposée

ci-dessous.

Figure 3: Les principaux modèles de réseaux

de neurones

Source :

http://www-igm.univ-mlv.fr/~dr/XPOSE2002/Neurones/index.php?rubrique=Apprentissage

IV / Enseignements de la revue de littérature

4.1- Les limites du Scoring

Les limites d'une démarche de scoring sont nombreuses.

Comme nous l'avons déjà dit plus haut, sa mise en place est

souvent complexe d'un point de vue technique. De ce fait, les systèmes

de scoring ne peuvent pas être mis en oeuvre par toutes les institutions

financières qui le souhaitent, surtout de microfinance. Ils sont plus

accessibles pour les institutions de microfinance dont les procédures

d'octroi sont assez formalisées et qui ont aussi la possibilité

de reconstituer des bases de données riches d'un important historique de

prêts individuels.

Le principe est par ailleurs beaucoup plus adapté aux

prédictions portant sur les prêts individuels; les

prédictions sont beaucoup moins fiables et faciles sur les prêts

octroyés à des groupes solidaires. La détermination et

l'usage d'une classification qui établit des profils types de groupes

est effectivement aussi délicate qu'incertaine.

Autre limite, le futur n'est pas forcément

déductible du passé, ce qui reste pourtant l'un des postulats de

la démarche. Les tendances s'infléchissent parfois et un

environnement changeant ne répond plus aux mêmes

déterminismes. Le fait que toutes les caractéristiques de la

candidature du prêt et du risque ne soient pas quantifiables constitue

par ailleurs une autre limite de principe.

Enfin, si les démarches de scoring prédisent le

risque, elles ne disent pas forcément comment le gérer. La

responsabilité des managers de l'entreprise reste entière quand

il s'agit, in fine, de prendre la décision de financer ou non un

prêt. En ce sens, le scoring est une sorte de « troisième

voix » au sein du comité de crédit et elle ne saurait en

aucun cas remplacer les agents de l'IMF. Schreiner (2002) ne

manque pas d'évoquer alors le risque d'un mauvais usage du scoring si

l'on s'en sert pour exclure tous les risques en évitant de prêter

aux plus pauvres, et partant, en faire un outil de discrimination

négative au point que le microcrédit génère plus

d'exclusion qu'il ne prétend en combattre. Il insiste sur la

nécessité de réfléchir sur les

éléments d'une discrimination positive, sans forcément

faire porter à un individu le poids des déterminismes qui sont

supposés être les siens compte tenu de son appartenance à

la catégorie de clients à laquelle il est intégré.

Au lieu de procéder par exclusion, il s'agit alors de spécifier

l'accompagnement du client supposé vulnérable.

4.2- Les limites de la régression logistique

Le modèle LOGIT est tiré de

l'économétrie des variables qualitatives. La première

limite de la régression logistique est qu'elle nécessite des

échantillons de grande taille pour pouvoir prétendre un niveau

acceptable de stabilité. Un nombre minimal de cinquante (50)

observations par variables est en général nécessaire.

Une deuxième limite est que les catégories

auxquelles appartiennent les variables indépendantes doivent être

mutuellement exclusives et exhaustives, car un prédicteur ne peut pas

appartenir aux deux groupes Y0 et Y1 à la fois. Les deux groupes sont en

effet dichotomiques. Cette particularité s'avère très

sensible à la multicolinéarité entre les

prédicteurs, celle-ci pouvant se vérifier grâce à

une matrice de corrélation. D'où la nécessité

d'examiner les corrélations entre les variables prédicatrices

avant de procéder à l'élaboration du modèle, afin

d'éliminer celles qui semblent fortement corrélées entre

elles (risques de variables redondantes).

Dans la même lancée la régression

logistique présente aussi la limite de présumer que les

réponses sont non reliées. Ainsi si les variables

résultantes sont formées par la période de temps pendant

laquelle les mesures sont prises (avant et après traitement), ou si les

variables proviennent d'un groupe par couplage (chaque sujet du groupe

expérimental est jumelé à un sujet du groupe

contrôle), la régression logistique n'est plus licite compte tenu

des risques probables de biais liés aux corrélations

(Tabachnick & Fidell, 2000)18(*).

4.3- Les limites des réseaux neuronaux19(*)

Plusieurs limites dans l'utilisation des réseaux de

neurones peuvent être retenues.

D'abord on mentionnera qu'il n'existe pas encore de

théorie permettant de

déterminer la structure optimale d'un

réseau. En particulier la détermination du nombre de couches

cachées et du nombre de neurones sur chacune d'entre elles relève

encore largement de l'intuition de l'utilisateur et de sa capacité

à expérimenter plusieurs architectures, afin de retenir celle qui

donne les résultats les meilleurs. Plus le réseau est complexe,

c'est-à-dire plus il comporte de neurones cachés et de liens

synaptiques, plus il est capable de reconnaître les formes qui lui sont

présentées à travers l'échantillon

d'apprentissage.

Mais malheureusement, l'accroissement de la complexité

n'améliore pas nécessairement le taux de reconnaissance sur

l'échantillon test. Il faut cependant remarquer que cette critique doit

être nuancée, car plusieurs méthodes ont été

proposées pour aider l'utilisateur dans cette tâche. Celles-ci

s'appuient sur des techniques analytiques faisant intervenir la dimension du

vecteur d'entrée, ou sur des algorithmes qui permettent soit la

construction automatique pas à pas des couches cachées, soit

l'élagage des connexions les moins pertinentes dans un réseau

surdimensionné au départ.

Ensuite, un réseau de neurones reste encore en partie

aujourd'hui une « boîte noire » de laquelle il reste difficile

d'extraire les relations pertinentes entre les variables. De ce point de vue,

le système n'a donc qu'un pouvoir explicatif médiocre

contrairement aux systèmes experts qui sont capables de retracer le

cheminement suivi pour atteindre le résultat. Pourtant, le

phénomène de « boîte noire » n'est pas total

puisque des analyses de sensitivité sont possibles, en faisant varier

l'une des entrées pas à pas, de sa valeur minimale vers sa valeur

maximale, les autres entrées du réseau restant figées

à leur valeur moyenne.

Enfin, comme cela a été signalé pour ce

qui est du choix de l'architecture, ces

systèmes font toujours trop

largement appel à l'intuition de l'utilisateur. En particulier,

l'apprentissage est guidé par des paramètres qu'il convient de

régler manuellement.

Un taux d'apprentissage (paramètre

réglant la vitesse de convergence de l'algorithme) trop important peut

aboutir à une oscillation du système alors qu'un taux trop faible

se traduira par une convergence très lente, ce qui peut se

révéler prohibitif en temps de calcul.

Par ailleurs, il

revient encore à l'utilisateur de choisir le point d'arrêt de

l'apprentissage de façon à ce que le réseau conserve ses

capacités de généralisation.

CHAPITRE II : Problematique Generale

[...] L'homme du XXIe siècle baigne dans un flot

d'informations statistiques (...) dont il ne voit que l'écume sans en

soupçonner les lames de fond [...]

Gilbert SAPORTA, 2007

Conservatoire National des Arts et Métiers (CNAM),

Chaire de Statistique Appliquée,

in Préface of « Data Mining &

Statistique Décisionnelle »20(*)

I/ Problématique

1.1. Contexte et justification

1.1.1. Le contexte socio-économique, institutionnel,

sectoriel et technologique

Le contexte actuel de cette étude de data mining, en

vue de l'élaboration d'un modèle prédictif des

défaillances de remboursement dit « Score » chez les

clients de l'UMECUDEFS, peut être appréhendé selon trois

angles : le premier angle a trait à l'environnement

socio-économique, le deuxième est lié à

l'environnement institutionnel et politique, le troisième quant à

lui, concerne l'évolution conjoncturelle du secteur de la Microfinance

au niveau national et l'influence des avancées technologiques qu'il

subit.

Au plan socio-économique, cette

étude se fera alors que l'actualité au Sénégal est

marquée par une inflation galopante des denrées de

première nécessité. De 0% en 2003 ; 0,5% en 2004,

1,7% en 2005 et 2,1% en 2006, l'Agence Nationale de la Statistique et de la

Démographie (ANSD) comptabilise une hausse de l'indice harmonisé

des prix à la consommation de 6% entre septembre 2006 et septembre 2007.

Cette augmentation généralisée et durable des prix n'est

cependant pas une particularité de l'économie

sénégalaise. En effet, la hausse du prix du baril de

pétrole, associée à la financiarisation de

l'économie mondiale, font flamber les cours du maïs, du blé,

du riz, du coton,.. L'UMECUDEFS, dans ce contexte, voit sa clientèle

PME-PMI directement ou indirectement touchée par les implications d'une

telle inflation, dans la mesure où le coût des facteurs de

production est affecté. Or l'ampleur de tels impondérables

n'était pas forcément prévue dans les budgets

prévisionnels.

Au plan institutionnel, cette étude se

fera à l'UMECUDEFS dans le contexte du cadre réglementaire

régissant l'activité des Institutions de la Micro-Finance (IMF)

au Sénégal. Ce cadre est structuré autour de la loi 95-03

portant réglementation des institutions mutualistes d'Epargne et de

Crédit, elle-même découlant de l'intégration au

corpus juridique national de la loi PARMEC ou « Projet

d'Appui à la Réglementation des Mutuelles d'Épargne et de

Crédit » initiée par l'UEMOA. Aussi, les

principaux objectifs de la loi PARMEC tiennent à 04 points: i) la

protection des déposants, ii) la sécurité des

opérations, iii)la recherche d'autonomie financière des SFD,

iv)l'intégration de la finance informelle dans le cadre légal.

Dans cette lancée, la loi 95-03 a été renforcée par

certaines dispositions règlementaires d'accompagnement, telles que le

décret d'application de la loi 97-1106 du 11 Novembre 1997, ainsi que

les instructions de la BCEAO relatives aux normes et règles de gestion

des structures financières décentralisées. Ce cadre

institutionnel impose une plus grande rigueur de gestion des SFD, à

laquelle n'échappe pas l' UMECUDEFS. C'est donc dans le sillage du

deuxième objectif que s'assigne la loi PARMEC, à savoir oeuvrer

à l'amélioration de la sécurité des

opérations, que peut être appréhendé notre

mission.

Au plan de la prévention des risques

dans le secteur bancaire, le contexte est marqué par les

préconisations du Comité de Bâle dans la

perspective de la réforme du ratio Cooke, remplacé au 1er Janvier

2008 pat le ratio Mc Donough. En effet, bien que cette réforme ne

modifie pas la valeur du ratio de solvabilité (8%), elle diversifie les

risques pris en compte (en incluant les risques de taux et les risques

opérationnels) et affine la méthode de pondération des

risques, notamment en autorisant l'utilisation de systèmes de

classification des emprunteurs ("notations internes") à partir

des probabilités de défaillance prédites dans les

différents types de portefeuille de la banque: souverain, interbancaire,

entreprise, banque de détail (particuliers et professionnels),

affacturage, titrisation et actions.

Au Sénégal, de tels systèmes de

classification ne seraient en vigueur pour le moment, selon nos informations,

que dans une banque (la Société Générale de Banque

du Sénégal) sur une vingtaine. Le marché est ainsi

quasiment vierge au plan national, dans la mesure où toutes les banques

seront obligées dans un avenir proche a s'aligner sur ces normes de

Bâle II.

Au plan sectoriel, la microfinance est en

pleine évolution. En effet si l'on en croit les données de la

Lettre de politique sectorielle, Stratégie et plan d'action

2005-2010 (Ministère des PME, de l'entreprenariat féminin et de

la microfinance), le constat est clair : le secteur de la

microfinance gagne du terrain. En effet le nombre d'institutions a

été multiplié par 6 entre 1993 et 2003, atteignant les 620

Mutuelles d'Epargne et de Crédit. Dans la même période, le

nombre de points de services (caisses de base, agences et bureaux...) est

passé de 1136 à 2597; le nombre de clients/membres servis par ces

institutions est passé de 313 000 à 4 millions; les

dépôts collectés ont atteint 204,7 milliards FCFA; les

prêts octroyés ont été multipliés par 10,

passant de 19,4 milliards à 200 milliards FCFA à fin 2003. Plus proche de nous, le seul

réseau PAMECAS mobilisait 19 milliards CFA en 12 mois (2007). Aussi, le

secteur est marqué par la domination de quelques réseaux de MEC.

Avec le CMS, l'ACEP, l'UMPAMECAS et le REMECU, l' UMECUDEFS fait partie des

principaux acteurs du système financier décentralisé au

Sénégal.

Au plan technologique, cette étude

aura lieu alors que tous les secteurs d'activités, de l'agroalimentaire

à la banque, sont en proie au développement rapide des nouvelles

technologies de communication (Internet, téléphonie mobile,..) et

de traitement de l'information (entrepôts de données). La

mondialisation des facteurs de production (k, W, technologie), exacerbée

par les attentes plus exigeantes des clients sur la qualité des services

ainsi que par une concurrence « mondialisée », a

entraîné une sophistication des moyens de production, et plus

particulièrement des moyens de collecte, de traitement et d'analyse de

données, jusqu'à leur communication. Le secteur de la

microfinance n'est pas en marge de ces évolutions, et se voit

consacré de plus en plus d'applications qui sont propres à ses

spécificités.

1.1.2. La justification pour les managers, les

décideurs politiques et les chercheurs

L'objet de cette étude de data mining en vue de

l'élaboration d'un modèle prédictif des

défaillances de remboursement dit « Score » chez les

clients de l'UMECUDEFS, peut revêtir un intérêt pour les

managers, mais aussi pour les décideurs politiques.

Pour les managers de l'UMECUDEFS, recevoir

une étude de data mining se justifie par des impératifs à

la fois stratégique (réorientation/amélioration des

services vers une cible particulière) et opérationnelle

(réduction des impayés). En comparaison à

l'évaluation implicite ou subjective, l'évaluation statistique

quantifie le risque et présente de nombreux avantages potentiels. Aussi,

sans prétendre à l'exhaustivité, les dirigeants de

l'UMECUDEFS pourront bénéficier des attraits suivants

inhérents à notre étude21(*) :

§ La quantification du risque comme

probabilité. Le produit d'une évaluation statistique est

une probabilité, le produit d'une évaluation subjective est un

sentiment, et il est plus facile pour le microprêteur de gérer les

probabilités que les sentiments.

§ La cohérence de l'évaluation

statistique. Deux personnes ayant les mêmes

caractéristiques auront les mêmes risques estimés. Alors

que dans un système d'évaluation subjective, on pourrait obtenir

des variations selon les agents de crédit responsables ou même

l'humeur d'un responsable donné. La discrimination pour le sexe,

l'âge ou l'ethnie n'a pas de place dans l'évaluation statistique ;

les pondérations des caractéristiques sont basées sur des

données historiques sans l'influence des jugements subjectifs.

§ L'explicité de l'évaluation

statistique. Le procédé exact utilisé pour

pronostiquer les risques avec l'évaluation statistique est connu et peut

être communiqué. Par contre, l'évaluation subjective

dépend d'un procédé flou que même les utilisateurs

(les agents de crédit) auront du mal à expliquer.

§ La portée du nombre de facteurs

évalués. Les directives des manuels de

l'évaluation subjective peuvent spécifier qu'une candidature doit

correspondre à certains indices financiers et d'autres règles de

principes, mais contrairement à l'évaluation statistique,

l'évaluation subjective ne peut tenir compte de 30 à 50

caractéristiques.

§ La réduction du temps de

travail. La vertu majeure de l'évaluation statistique pour

l'agent de crédit est qu'il passera nettement moins de temps au

traitement des demandes de crédit, de même qu'au recouvrement.

§ L'influence sur les bénéfices

financiers. Le bénéfice financier est le nombre de

« mauvais » prêts qui seraient rejetés multiplié

par le bénéfice financier net d'un « mauvais »

prêt évité, ôté au nombre de « bons

» prêts qui seraient rejetés multiplié par le

coût financier net d'un « bon » prêt perdu. En effet, la

pratique a montré qu'il est bien plus grave d'octroyer un prêt

à une personne qui ne le remboursera pas (faux positif - erreur de type

1) que de ne pas octroyer un prêt à une personne fiable (faux

négatif - erreur de type 2).

Pour les décideurs politiques dont

l'une des préoccupations principales tient à

l'élargissement de l'accès du plus grand nombre d'agents

économiques à des services financiers adaptés et

sécurisés, cette étude de data mining est

intéressante à deux titres. En ce sens qu'à terme d'une

part, elle aura pour corollaire une amélioration de l'accès des

PME-PMI au crédit (donc à l'investissement), et d'autre part une

limitation du risque de surendettement des mutuelles face à un

portefeuille de crédit médiocre. En effet, un des axes de

développement formulés dans des politiques

macroéconomiques au Sénégal tient à l'accroissement

des investissements intérieurs, ajouté aux investissements

étrangers.

Cet accroissement est crucial pour atteindre un taux de