|

REMERCIEMENTS

La réalisation de notre mémoire de fin de cycle

n'aurait pas été possible sans l'aide et le soutien de certaines

personnes. Nous tenons donc ici à exprimer notre profonde gratitude

à l'endroit de :

- Mlle AMY DIABY, notre tuteur de stage pour son soutien lors

de la réalisation de ce mémoire et au cours de mon stage chez

ERNST & YOUNG.

- M. N'GUETTA NIAMBE pour son aide inestimable et ses conseils

avisés.

- A tout le personnel de `ERNST & YOUNG'

- A tout le corps enseignant et tout le personnel

administratif et technique de l'Institut National Polytechnique Houphouët

Boigny et à toutes les personnes qui de près ou de loin ont

contribué à l'élaboration de ce mémoire.

- A ma famille, qui m'a toujours soutenu dans mes

entreprises.

- A l'Eternel Dieu qui n'a cessé d'orienter mon

chemin.

AVANT - PROPOS

L'Institut National Polytechnique Félix

Houphouët-Boigny (INP-HB) est né le 4 septembre 1996, par

décret, suite à la fusion des ex-grandes écoles de

Yamoussoukro que sont l'INSET (Institut National Supérieur de

l'Enseignement Technique), l'ENSTP (Ecole Nationale Supérieure des

Travaux Publics), l'ENSA (Ecole Nationale Supérieure d'Agronomie) et

l'IAB (Institut Agricole de Bouaké).

L'INP-HB se propose comme objectif premier de brandir haut le

flambeau de l'excellence en formant des cadres opérationnels en

entreprise à travers un enseignement de qualité dispensé

par un corps professoral compétent et disponible. L'INP-HB compte six

(6) grandes écoles que sont :

· L'Ecole Supérieure d'agronomie (ESA) ;

· L'Ecole Supérieure des Travaux Publics

(ESTP) ;

· L'Ecole Supérieure des Mines et

Géologie (ESMG) ;

· L'Ecole Supérieure d'Industrie (ESI) ;

· L'Ecole de Formation Continue et de

Perfectionnement des Cadres (EFCPC) ;

· L'Ecole Supérieure de Commerce et

d'Administration des Entreprises (ESCAE).

L'ESCAE forme des ingénieurs et des techniciens

supérieurs en conciliant théorie et pratique dans son programme

d'enseignement varié et complet.

Elle cultive l'esprit d'initiative et le sens de la

responsabilité.

Pour ce faire, elle intègre dans son cursus de

formation des stages en entreprise notamment un stage -d'une durée

minimale de 6 mois en fin de cycle d'ingénieur de conception.

C'est dans ce cadre que nous avons effectué un stage de

fin de cycle au sein du cabinet ERNST & YOUNG Côte d'Ivoire, qui

exerce aussi bien dans l'audit financier, le conseil juridique et fiscal ainsi

que dans l'expertise comptable.

SOMMAIRE

Pages

REMERCIEMENTS........................................................................P2

AVANT

PROPOS...........................................................................P2

SOMMAIRE

.................................................................................P4

INTRODUCTION GENERALE...........................................P10

PREMIERE PARTIE : LES FONDEMENTS DE

L'AUDIT..........P11

CHAPITRE 1 : DEFINITION,

OBJECTIFS ET.........................P11 ORGANISATION D'UNE MISSION D'AUDIT

SECTION 1: HISTORIQUE, DEFINITIONS

ET...................................P11 OBJECTIFS DE L'AUDIT FINANCIER

I) HISTORIQUE ET DEVELOPPEMENT........................P11 DE

L'AUDIT FINANCIER

II) LES OBJECTIFS ET MISSIONS

DE....................................P12 L'AUDIT FINANCIER

III) LES FRONTIERES ET

LIMITES DE L'AUDIT...................P13 FINANCIER

SECTION 2 : LES AUTRES TYPES

D'AUDIT...............................................P15

I. L'AUDIT OPERATIONNEL

.............................................................P15

II. L'AUDIT MARKETING

......................................................................................P15

III. L'AUDIT SOCIAL

.......................................................................................................P16

SECTION 3 : LES

PRINCIPES DE L'AUDIT FINANCIER...................................P17

I. L'ENTREPRISE DANS LA VISION

.........................................P18 DE L'AUDITEUR UNE IMBRICATION DE

SYSTEMES

II. LA DEMARCHE CONCEPTUELLE DE L'AUDIT

.................................P19

III. OPINION ET RISQUE

D'AUDIT.......................................................................P22

SECTION 4 : L'ORGANISATION ET LA PRATIQUE

DE............................P23 L'AUDIT FINANCIER

I. LA PLANIFICATION DE LA MISSION D'AUDIT

................................P24

I.1. LA PRISE DE CONNAISSANCE

GENERALE...............................P24 DE L'ENTREPRISE

I.2. LE PLAN

D'AUDIT...................................................................................................P25

I.3. LE PROGRAMME

D'AUDIT...............................................................................P26

L'EVALUATION DE CONTROLE

INTERNE.........................................................P26

LE CONTROLE DES COMPTES

....................................................................................P29

CHAPITRE 2: LES RISQUES LIES A LA MISSION AUDIT

..........P32

SECTION 1 : LES DIFFERENTS TYPES DE RISQUES EN

AUDIT.............P33

I. LE RISQUE INHERENT (INHERENT RISK)

.........................................P33

I.1. RISQUE GENERAUX LIES A

L'ENTREPRISE........................................................P35

I.2. RISQUES LIES A LA NATURE DES

OPERATIONS TRAITEES..........................P35

II. LE RISQUE DE NON

CONTROLE...............................................................P36

III. LE RISQUE DE NON

DETECTION.............................................................P36

SECTION 2 : LES NORMES D'AUDIT EN VIGEUR EN

MATIERE...........P37 D'EVALUATION DU RISQUE

I. LES NORMES ISA

(IAASB...........................................................P37

I.1. ISA 300: PLANIFICATION D'UNE MISSION D'AUDIT D'ETATS

FINANCIERS...........P38

I.2. ISA 315: CONNAISSANCE DE L'ENTITE ET DE SON

ENVIRONNEMENT..............P39 ET EVALUATION DU RISQUE

D'ANOMALIES SIGNIFICATIVES

I.3. ISA 320: CARACTERE SIGNIFICATIF EN MATIERE

D'AUDIT.............................P45

I.4. ISA 330 : PROCEDURES A METTRE EN OEUVRE

PAR.........................................P47 L'AUDITEUR EN

FONCTION DE SON EVALUATION DES RISQUES

CHAPITRE 3 : LA

RESPONSABILITE DE.......................................P52 L'AUDITEUR EXTERNE

SECTION 1- LA RESPONSABILITE CIVILE

DE.......................................P53

L'AUDITEUR EXTERNE

SECTION 2 : LA RESPONSABILITE

PENALE.........................................P57 DE L'AUDITEUR EXTERNE

SECTION 3 : LA RESPONSABILITE CIVILE-PENALE

............................P58

DE L'AUDITEUR EXTERNE ET ANALYSE

DU RISQUE

CONCLUSION DE PREMIERE

PARTIE .................................................................P59

DEUXIEME PARTIE :

METHODOLOGIE.............................P60 DE L'ANALYSE DU RISQUE

EN AUDIT

INTRODUCTION DE LA DEUXIEME

PARTIE.................................P60

CHAPITRE 1 :

PLANNIFICATION ET...............................................P60

IDENTIFICATION DU RISQUE

SECTION 1 : LA COMPREHENSION DE

L'ACTIVITE............................P61 DE L'ENTREPRISE AUDITEE

SECTION 2 : EVALUATION DU CONTROLE

INTERNE..........................P68 ET IDENTIFICATION DES RISQUES DE

FRAUDE

SECTION 3: DETERMINATION

DU........................................................P70 ET `PLANNING

MATERIALITY' PM- `TOLERABLE ERROR' TE- NOMINAL

AMOUNT -NA

CHAPITRE 2 : STRATEGIE

D'AUDIT ET........................................P76 EVALUATION DU RISQUE

SECTION 1 : LE TEAM PLANNING

EVENT................................................................P76

SECTION 2: IDENTIFICATION DES

CLASSES.........................................................P79 DE

TRANSACTIONS ET DES APPLICATIONS

SECTION 3 : LA COMPREHENSION DES FLUX DE

TRANSACTION ....P81

I-ELABORATION DES NARRATIFS EXPLICATIFS DES

....................P81 TRANSACTIONS

1-DEFINITION ET OBJECTIF DES

NARRATIFS........................P81

2-MODE D'ELABORATION DES

NARRATIFS...........................P83

II-IDENTIFICATION ET DETERMINATION

.....................................P85 DES `WHAT COULD GO WRONG' (WCGW)

1-DEFINITION ET OBJETIFS DES

WCGW................................P85

2-DETERMINATION DES

WCGW.............................................P85

III- EVALUATION DES

CONTROLES...............................................P87

1-DEFINITION ET METHODE

D'IDENTIFICATION.................P87 DES CONTROLES

SECTION 4 : IMPACT DE L'EVALUATION DU

RISQUE.......................P92 DANS LA DEFINITION DE

LA STRATEGIE D'AUDIT

CHAPITRE 3 : ELABORATION DU

CRA......... ...............................P92

(L'EVALUATION COMBINEE DES RISQUES)

I-MODE D'ELABORATION DU

CRA.................................................P92

TROISIEME PARTIE :

APPLICATION PRATIQUE DE LA......................P101

METHODOLOGIE D'ANALYSE DU RISQUE :

CAS DE L'ENTREPRISEE ALIMENTATION DE COTE

D'IVOIRE : ALCI

INTRODUCTION DE LA

TROISIEME

PARTIE....................................P101

CHAPITRE 1 :

COMPREHENSION DE L'ACTIVITE..................P102 DE ALCI

CHAPITRE 2 : MISE EN

OEUVRE DES DILIGENCES ...............P108 POUR L'EVALUATION DU RISQUE DE

`ALCI'

SECTION 1: EVALUATION DU RISQUE

............................................P108

I. IDENTIFICATION DES RISQUES AU SEIN DE

ALCI...............P108

II. DETERMINATION DES SEUILS POUR

ALCI...........................P109

III. DETERMINATION DES COMPTES

SIGNIFICATIFS................P111

IV. TRAVAUX SUR LES COMPTES

.................................................P116

SIGNIFICATIFS

SECTION 2 : RESULTAT DE

L'INVESTIGATION............................................P116

I)

STOCKS.........................................................................................................................P116

II)

CLIENTS........................................................................................................................P118

III)

TRESORERIE..............................................................................................................P118

IV)

VENTES..........................................................................................................................P119

SECTION 3 : IMPACT DES RESULTATS

DE................................................................P120

L'EVALUATION DU RISQUE SUR LE CONTROLE DES COMPTES

I-IMPACT SUR LA STRATEGIE

D'AUDIT..............................................................P120

II-IMPACT SUR LES TRAVAUX DE CONTROLE DES

COMPTES.......P121

III-IMPACT SUR L'OPINION DU COMMISSAIRE AUX

COMPTES....P123

CONCLUSION DE LA TROISIEME

PARTIE..........................................P125

CONCLUSION

GENERALE....................................................................P126

BIBLIOGRAPHIE.....................................................................................P126

INTRODUCTION GENERALE

Depuis les années 2008, le monde des affaires fait face

à une crise financière qui dit-on est plus dévastatrice

que celle de 1929. Selon certains analystes, cette crise est liée

à l'incompétence des cabinets en charge d'auditer les comptes des

entreprises. D'autres prétendent plutôt que cette crise tire son

origine du fait de l'absence des réglementations contraignantes pour les

entreprises qui spéculent en bourse. En tout état de cause, la

crise des `subprimes' a un impact sur la confiance des investisseurs sur le

marché boursier. Or la fiabilité des états financiers

produits par ces entreprises certifiée par les cabinets d'audits n'est

pas toujours garantie.

Il convient donc de garantir les opinions émises par

ces cabinets d'audit. A cet effet, les normes en vigueur en matière

d'audit recommandent la mise en oeuvre de procédures d'analyse des

risques au sein des entreprises auditées ou à auditer.

La notion d'audit connait depuis quelques années une

ferveur croissante et le terme s'est progressivement vu s'appliquer à

d'autres domaines.

Outre l'audit financier, on parle ainsi d'audit marketing,

d'audit d'environnement ou d'audit social. Le point commun à toutes ces

approches est la vérification du respect de normes ou de critères

définis dont une démarche critique d'évaluation doit

s'assurer de la correcte mise en oeuvre. Cependant, les approches sur

lesquelles se basent les divers types d'audits apparaissent comme suffisamment

différentes pour refuser toute assimilation trop étroite entre

eux. Ainsi, l'audit financier - qui est le domaine dans

lequel le terme d'audit a été utilisé à l'origine -

est le résultat d'une évolution historique qui a

entraîné l'émergence d'une activité bien

définie se distinguant d'autres activités voisines

Dans cette partie il s'agira de définir les notions

importantes en matière d'audit et de contrôles des comptes et de

passer en revu la réglementation ISA en matière d'analyse du

risque.

La mise en oeuvre de cette analyse du risque a fait l'objet

des nos travaux lors de notre stage de fin de cycle dans le Cabinet d'audit

ERNST & YOUNG CI.

Tout au long de notre démarche, nous

présenterons les aspects théoriques et méthodologiques

liés à l'audit en général et à l'analyse des

risques en particulier. Puis nous verrons comment nous avons mis en oeuvre

cette analyse pour une entreprise manufacturière ALCI., tout en

présentant les faiblesses constatées ainsi que nos

recommandations pour amélioration.

PREMIERE PARTIE : LES

FONDEMENTS DE L'AUDIT

CHAPITRE 1: DEFINITION,

OBJECTIFS ET ORGANISATION D'UNE MISSION D'AUDIT

SECTION 1: HISTORIQUE,

DEFINITIONS ET OBJECTIFS DE L'AUDIT FINANCIER

IV) HISTORIQUE ET DEVELOPPEMENT DE

L'AUDIT FINANCIER

Historiquement, les premières démarches de

normalisation et de contrôle des comptes remontent à

l'Antiquité. Les Sumériens du deuxième millénaire

avant J.C. avaient déjà compris l'utilité d'établir

une information objective entre partenaires économiques. Le fameux code

d'Hammourabi ne se contentait pas de définir des lois commerciales et

sociales générales, mais mentionnait explicitement l'obligation

d'utiliser un plan comptable et de respecter des normes de présentation

afin d'établir un support fiable de communication financière.

Plus tard, dès le IIIe siècle avant J.C., les

gouverneurs romains ont nommé des intendants chargés de

contrôler les comptabilités de toutes les provinces.

C'est de cette époque que provient l'origine du terme

« audit », dérivé du latin AUDIRE qui veut dire «

écouter ». Les intendants rendaient en effet compte de leur mission

devant une assemblée constituée d'« auditeurs »

Par la suite, le développement des pratiques de

contrôle des comptes a accompagné l'évolution

générale des structures économiques et des grandes

organisations administratives et commerciales. Ce n'est cependant qu'à

partir du XIXe siècle que ces pratiques se sont

développées de manière systématique - tant dans

leur ampleur que dans leurs méthodes - en parallèle avec

l'émergence de l'entreprise moderne. C'est à cette époque

que remonte l'apparition progressive de l'audit sous la forme qu'il

connaît actuellement.

Ce développement s'est effectué selon trois

grandes phases historiques :

Jusqu'à la fin du XIXe siècle, la

finalité de l'audit était orientée principalement vers la

recherche de la fraude. Les modes de contrôle étaient donc

axés vers la vérification détaillée, voire

exhaustive, des pièces comptables ;

A partir du début du XXe siècle, la

nécessité d'émettre un jugement sur la validité

globale des états financiers apparaît parallèlement

à la recherche de fraudes ou d'erreurs. Les méthodes de sondages

sur les pièces justificatives, par opposition à leur

vérification détaillée, font leur apparition. Cette

évolution a été imposée par la forte croissance de

la taille des organisations contrôlées qui a augmenté le

coût des audits ;

Après le milieu du XXe siècle, la

finalité affirmée de l'audit se limite désormais à

l'émission d'un jugement sur la validité des comptes annuels. En

outre, l'importance donnée à la revue des procédures de

fonctionnement de l'entreprise s'accroît progressivement pour devenir

aujourd'hui primordiale. En effet, face à l'augmentation de la taille et

de la complexité des entreprises, les auditeurs ont peu à peu

assimilé l'intérêt de la qualité des

procédures internes pour s'assurer de la fiabilité des

informations produites par le système comptable.

Le rôle de l'audit moderne, résultat de cette

évolution historique, est aujourd'hui suffisamment stabilisé aux

yeux de la profession pour qu'elle puisse en proposer une définition

précise à la lumière des pratiques constatées.

II- LES OBJECTIFS ET MISSIONS DE L'AUDIT FINANCIER

La définition de l'audit telle qu'elle est

proposée par la profession comptable exprime de façon simple sa

finalité :

« L'audit financier est l'examen auquel procède un

professionnel compétent et indépendant en vue d'exprimer une

opinion motivée sur la régularité et la

sincérité des comptes d'une entreprise donnée »

Il consiste en un examen critique des états financiers

qui comprennent le bilan, le compte de résultat et l'annexe afin

d'émettre un jugement à leur sujet. L'objectif attendu du

processus d'audit est la « certification » des comptes annuels de

l'entreprise, c'est-à-dire - si l'on se place dans le contexte

terminologique français - la reconnaissance de leur «

régularité » et de leur « sincérité

» afin de fournir une « image fidèle » des

opérations de l'exercice écoulé et de la situation

financière à la fin de cet exercice

la régularité est la conformité des

comptes à la réglementation et aux principes comptables

généralement admis. La réglementation se compose des

textes législatifs ou réglementaires (Normes OHADA) mais aussi

des règles fixées par la jurisprudence et des normes

élaborées par les organisations professionnelles;

la sincérité est l'application de bonne foi des

règles et des procédures comptables en fonction de la

connaissance que les responsables des comptes ont de la réalité.

Elle implique l'évaluation correcte des valeurs comptables et une

appréciation raisonnable des risques et des dépréciations

;

le respect de l'image fidèle consiste à

choisir, parmi les méthodes de présentation ou de calcul

envisageables, les mieux adaptées à la réalité de

l'entreprise et à fournir les informations nécessaires à

leur compréhension, en particulier dans le cadre de l'annexe.

Dans les pays non membre de l'OHADA, les objectifs

assignés à l'audit sont généralement similaires

à ceux que nous connaissons ailleurs. Aux Etats-Unis, par exemple,

« l'objectif de l'examen des états financiers par

l'auditeur est la formulation d'une opinion sur l'image qu'ils donnent de la

situation financière, des résultats des opérations, de

l'évolution de la situation financière eu égard aux

principes comptables généralement admis » (AICPA).

On remarque que, dans la plupart des pays, la détection

de la fraude ne fait pas partie des objectifs demandés explicitement

à un audit dans le contexte réglementaire actuel. En particulier,

l'auditeur ne doit pas supposer la malhonnêteté des dirigeants de

l'entreprise contrôlée. Cependant, on considère souvent au

niveau de la profession que les procédures d'audit doivent être en

mesure de détecter la fraude si elle est significative et a un impact

sur les comptes.

III- FRONTIERES ET LIMITES DE L'AUDIT FINANCIER

La définition habituelle de l'audit se limite à

mentionner la vérification des données comptables en tant que

résultat d'un processus de production d'information et n'évoque

pas explicitement l'appréciation des moyens de production de cette

information par l'entreprise.

Or, l'évolution actuelle de l'audit financier souligne

le double aspect de sa démarche :

Il s'agit tout à la fois d'un contrôle sur les

comptes de l'entreprise tels qu'ils sont présentés, mais aussi

d'un contrôle sur la manière dont les comptes sont établis.

Les procédures de leur constitution - c'est-à-dire l'organisation

et le fonctionnement du système d'information comptable et

financière de l'entreprise - sont partie intégrante de la

confiance que l'on va accorder aux états financiers. Ceci amène

à une vision plus large de l'audit financier que l'on peut

présenter comme « un examen critique qui permet de vérifier

les informations données par l'entreprise et d'apprécier les

opérations et les systèmes mis en place pour les traduire. Cette

définition inclut spécifiquement l'évaluation de ce que

l'on appelle le «

contrôle interne » de l'entreprise, c'est-à-dire les mesures,

procédures et contrôles mis en place dans l'organisation pour

assurer la protection du patrimoine et la qualité de l'information

comptable (Mikol 1999). Mais elle ne remet pas en cause l'objectif de l'audit

qui reste la certification des comptes annuels.

En revanche, certains vont plus loin et affirment par exemple

que « les objectifs à long terme de l'audit doivent être

d'apporter un guide aux décisions futures de la direction sur toutes les

questions d'ordre financier telles que contrôles, prévisions,

analyse et établissement des rapports ». Cette définition

dépasse la finalité de certification en incluant un rôle de

conseil. Elle pose donc le problème de l'influence éventuelle de

l'auditeur sur la gestion de l'entreprise. Or, dans le contexte

réglementaire OHADA, l'immixtion de l'auditeur dans la gestion de

l'entreprise n'est pas autorisée, ce qui interdit en principe les

recommandations de gestion.

Il convient donc de bien délimiter ce que nous

entendons par audit financier par rapport à d'autres activités

voisines. L'audit financier est ce que l'on appelle un audit « externe

légal », c'est-à-dire un contrôle obligatoire des

comptes annuels réalisé par une personne indépendante. En

cela, il se distingue de l'audit « externe contractuel » et de

l'audit « interne » de la manière suivante :

l'audit externe légal est une activité

obligatoire orientée vers l'environnement de l'entreprise. Ses

modalités d'intervention, sa finalité et sa

périodicité sont déterminées par des

critères légaux et réglementaires ;

l'audit externe contractuel est effectué par un

cabinet d'audit à la demande expresse d'un client. Les modalités

d'intervention sont alors déterminées par le cabinet avec le

client, en fonction de ses besoins. Par exemple, lors du rachat d'une

entreprise par une autre, l'acheteur peut demander un audit des comptes de la

société rachetée ;

l'audit interne est réalisé par un service

d'une grande entreprise ou d'un groupe de sociétés. Il effectue

ses travaux selon les orientations définies par la direction de

l'entreprise. En outre, il dépasse de plus en plus la stricte dimension

comptable et financière pour s'étendre à l'ensemble des

fonctions de l'entreprise. Ceci implique d'aller au-delà des rapports

comptables et financiers pour atteindre une pleine compréhension des

opérations effectuées et proposer des améliorations. En ce

sens, un audit interne se rapproche davantage d'un audit opérationnel ou

d'une mission de conseil et s'éloigne des `pratiques et des

finalités de l'audit externe qui se limite en principe au contrôle

de la validité des informations fournies par les systèmes

existants.

Dans le cadre de nos travaux, les termes d'audit et d'auditeur

se limiteront au domaine de l'audit externe légal dans une optique de

validation des comptes annuels.

Certains des résultats obtenus seront cependant

susceptibles d'être étendus à l'audit externe contractuel

puisqu'il est réalisé par les mêmes individus. Cependant,

l'audit légal présente certaines spécificités qui

en font un exercice différent de l'audit contractuel. En particulier, la

périodicité annuelle de l'audit légal a un impact

fondamental sur les relations entre intervenants (auditeurs / audités)

et la nature des contrôles réalisés, dont le

caractère répété et prévisible amène

certains à les qualifier de « rituel ».

SECTION 2 : LES AUTRES TYPES

D'AUDIT

IV. L'AUDIT OPERATIONNEL

L'audit opérationnel se définit comme

l'évaluation du rendement de la gestion et la conformité aux

politiques et aux budgets. L'organisation et ses opérations sont

analysées, y compris l'évaluation de la structure, les

contrôles, procédures et processus. L'objectif est

d'évaluer l'efficacité et l'efficience d'une division,

l'activité, ou l'exploitation de l'entité pour atteindre les

objectifs organisationnels afin d'apporter des recommandations pour

améliorer la performance sont également apportées..

L'utilisateur principal d'un audit opérationnel est la gestion.

Toutefois, un audit opérationnel est légèrement

différent d'une vérification de la gestion car il se concentre

sur l'organisation. De nombreuses entreprises affectent un personnel de

vérification interne dans le seul but de réaliser des audits

opérationnels sur une base récurrente. Pour chaque examen, la

direction reçoit un rapport de l'équipe de vérification

qui vous indiquera la façon dont les activités sont

effectuées, suggérer des améliorations, et d'offrir

d'autres conclusions tirées des travaux.

V. L'AUDIT MARKETING

L'audit marketing consiste à analyser et diagnostiquer

tous les éléments structurels d'ordre commercial et marketing

susceptibles d'influencer le résultat d'une entité (entreprise ou

organisation). Pour y aboutir, on se pose généralement les

questions suivantes :

- la fonction commerciale est elle bien structurée ?

- les marges bénéficiaires sont elles

calculées de façon réaliste ?

- comment l'entreprise s'informe t'elle ?

L'audit Marketing permet de réaliser un état des

lieux des forces & faiblesses d'une société en ce qui

concerne les différentes dimensions et champs d'application de son

Marketing. es objectifs d'un audit Marketing peuvent se situer à

différents niveaux : faire un état des lieux de l'ensemble du

Marketing dans l'optique d'une cession d'un produit ou d'une entreprise,

réaliser le bilan des actions Marketing afin d'optimiser sa place et son

efficience dans l'activité de la société.

Cet audit s'articule autour de :

- l'audit de marché permettant de comprendre

l'influence que l'environnement direct ou indirect qu'une entité, exerce

sur son présent et son devenir. Cet audit, à l'inverse de l'audit

de gestion, qui s'appui uniquement sur des sources documentaires internes,

expose quant à lui sur des données externes.

- L'audit de l'environnement consistant à cerner les

concurrents, les acteurs du marché, l'environnement juridique et les

clients etc.

VI. L'AUDIT SOCIAL

L'audit social est avant tout l'audit de ressources humaines

à la disposition d'une entité ou entreprise.

C'est un outil de pilotage qui utilise une démarche

d'investigation du champ social des organisations et s'appuie sur une approche

inductive, stratégique, systémique. L'audit social fait appel

à des référentiels explicites et s'appuyant sur des

indicateurs reconnus, l'audit social permet de repérer les points forts

et les points faibles de l'organisation et les risques induits au niveau de la

gestion des ressources humaines. Il consiste à repérer les points

forts et faibles par rapport à des normes, d'amélioration de la

gestion de ressources humaines.

L'auditeur social préconise des solutions propres

à remédier aux dysfonctionnements constatés et / ou

à développer le potentiel identifié au sein de

l'entité contrôlée.

SECTION 3. LES PRINCIPES

DE L'AUDIT FINANCIER

Contrairement à la comptabilité dont les

règles sont souvent intimement liées aux contextes nationaux,

l'audit apparaît - au moins du point de vue conceptuel - comme largement

indépendant des contingences locales dans ses démarches, au point

que l'on a pu avancer que « l'audit a ses principales racines non pas dans

la comptabilité soumise à son examen, mais dans la logique,

où il puise largement pour ses idées et ses méthodes

» . Le développement de l'audit contemporain apparaît comme

le résultat des efforts des praticiens pour aboutir à une

conceptualisation rigoureuse de leur approche qui puisse répondre

à l'exigence de rationalité et de démontrabilité

qui caractérise les sociétés développées.

Depuis les années 1960, la pratique de contrôle

des comptes fait en effet l'objet d'un processus de formalisation

systématique qui tend à assimiler la démarche de l'audit

à une pratique scientifique (Francis 1994). Dans cette vision, les

états financiers sont des hypothèses à tester par

l'application des méthodes rationnelles que sont les procédures

d'audit. Le résultat d'un contrôle d'audit devient peu ou prou

similaire à une preuve expérimentale scientifique.

Limitée initialement aux grands cabinets, cette

approche de l'audit s'est affinée conceptuellement et s'est

étendue à Les efforts de normalisation comptable internationale,

s'ils sont intenses, se heurtent encore à de nombreuses

difficultés tant culturelles que techniques. L'ensemble de la profession

dans les années 1980, un processus facilité par le

développement des réseaux de cabinets nationaux et

internationaux. Soucieuses de justifier

de la compétence de la profession vis-à-vis de

l'environnement, les organisations professionnelles ont également

encouragé cette évolution. L'approche conceptuelle moderne du

contrôle des comptes repose ainsi sur une vision déterminée

de l'entreprise et de la notion d'audit. Elle implique une démarche

structurée qui s'articule autour de la notion de « risque » et

de maîtrise du risque.

I-L'entreprise dans la vision de l'auditeur : une

imbrication de systèmes

Toute démarche de vérification repose à

la base sur la construction d'un cadre d'interprétation de

l'entité contrôlée, préalable nécessaire

à une approche rationnelle et démontrable. L'audit financier

repose ainsi sur une vision systémique de l'entreprise. Ses

systèmes peuvent être abordés à trois niveaux :

le système concret des opérations physiques de

l'entreprise ;

le système d'information, qui reflète les flux

d'opérations physiques. Il contient en son sein le sous-système

d'information comptable qui présente de façon chiffrée et

formalisée les circulations d'information selon des normes visant

à l'obtention de la « qualité comptable » :

traçabilité, chronologie, irréversibilité ;

- Le système de décision que, dans le contexte

réglementaire OHADA, l'auditeur doit ignorer.

Ces niveaux de systèmes sont en relation constante les

uns avec les autres. Par exemple, une expédition de produit fini (une

opération physique) se matérialisera par l'émission d'un

bon de livraison (un document) et se concrétisera par l'enregistrement

d'une vente en comptabilité, puis par l'émission d'une facture.

L'entreprise consiste alors en un ensemble de systèmes, ou « cycles

», imbriqués les uns dans les autres. En pratique, chaque

entreprise est structurée de manière spécifique, mais on

constate de fortes similarités pour des entreprises ayant la même

activité, la même taille et le même environnement. Dans le

cas d'une entreprise industrielle, par exemple, les cycles envisagés

sont généralement les suivants : le cycle ventes, le cycle

achats, le cycle production, le cycle investissements, le cycle personnel, le

cycle financement et le cycle trésorerie. Il apparaît clairement

que cette décomposition n'est pas le fruit du hasard, mais qu'elle

permet une correspondance entre les cycles de l'entreprise et les principaux

postes de son bilan et de son compte de résultat. Si l'on reprend de

manière simplifiée les grandes masses des comptes d'une

entreprise industrielle, on trouve en effet les correspondances suivantes :

D'autres organisations, telles que les banques ou les

compagnies d'assurances, disposent de leurs cycles propres. Ceci ne remet pas

en cause l'approche générale d'audit.

Bilan

|

ACTIF

|

CYCLES

|

PASSIF

|

CYCLES

|

|

Immobilisations

|

Investissements

|

Capital

|

-

|

|

Stocks

|

Production

|

Dettes

|

Financement

|

|

Créances

|

clients Ventes

|

Dettes fisc. / soc.

|

Personnel

|

|

Disponibilités

|

Trésorerie

|

Dettes fournisseurs

|

Achats

|

Compte de résultat

|

POSTE

|

CYCLES

|

|

Chiffre d'affaires

|

Ventes

|

|

Variation de stocks

|

Production

|

|

Charges externes

|

Achats

|

|

Frais de personnel

|

Personnel

|

|

Amortissements

|

Investissements

|

|

Charges financières

|

Financement

|

|

Résultat

|

-

|

L'approche de l'audit repose sur cette décomposition de

l'entreprise en cycles. Elle se base sur l'examen successif des principaux

cycles de l'entreprise et de l'information comptable qu'ils

génèrent. Ceci permet d'appréhender le résultat

global de l'entreprise tout en le décomposant de manière à

permettre un travail détaillé sur chaque

élément.

II-LA DEMARCHE CONCEPTUELLE DE L'AUDIT

Le principe général de l'audit repose sur une

approche hiérarchisée (souvent appelée approche top-down),

rendue nécessaire par la taille des entités

contrôlées et facilitée par leur décomposition en

cycles. La démarche d'audit pour valider les états financiers de

l'entreprise est la suivante:

On procède tout d'abord à une revue globale des

états financiers pour s'assurer de leur cohérence

générale ;

on procède à l'identification des cycles

significatifs de l'entreprise et à l'analyse de leur fonctionnement ;

On effectue ensuite le contrôle de ces cycles

significatifs, ce qui va permettre de valider

les postes du bilan et du compte de résultat qui leur

sont associés ;

enfin, on passe en revue les postes du bilan et du compte de

résultat qui ne font pas partie des cycles principaux en fonction de

leur importance éventuelle dans les comptes.

Concrètement, le contrôle de chaque cycle de

l'entreprise se fait par l'intermédiaire de « procédures

d'audit », c'est-à-dire de tests ou contrôles qui doivent

permettre de valider les montants dans les comptes. L'objectif de ces

procédures est de s'assurer que les montants figurant dans les comptes

sont justifiés, c'est-à-dire qu'ils vérifient les «

assertions » suivantes:

· La réalité

Il est question ici pour l'auditeur de s'assurer que tous les

actifs et toutes les dettes ainsi que les transactions enregistrées en

comptabilité sont réels et non fictifs.

Exemples :

Les stocks inscrits à l'actif sont-ils bien

réels ?

Les créances inscrites à l'actif existent-elles

réellement ?

Les dettes au passif sont-elles effectivement dues ?

Les ventes comptabilisées correspondent-elles à

des marchandises effectivement livrées ?

· L'exhaustivité

Il s'agit ici de savoir si toutes les opérations de

l'entreprise sont enregistrées.

Exemples :

A-t-on inscrit à l'actif tous les stocks de

l'entreprise ?

A-t-on comptabilisé toutes les provisions pour risques

et charges ?

Toutes les réceptions de marchandises ont-elles

été traduites en comptabilité par l'enregistrement de la

facture d'achat correspondante ?

3. Le rattachement

Il est question ici de s'assurer que toutes les transactions

de l'entreprise sont comptabilisées dans la bonne période.

· L'évaluation

Il s'agit de vérifier si la valeur des actifs et des

passifs ainsi que les charges et produits sont correctement

évalués. Pour ce faire, l'auditeur doit s'assurer par exemple que

:

Les provisions constituées sont suffisantes ;

Les stocks et les immobilisations inscrits à l'actif

sont correctement évalués.

· La mesure

Il s'agit de vérifier que les charges et les produits

sont correctement évalués. A cet effet, l'auditeur doit par

exemple s'assurer que les ventes de marchandises résultent de

l'exactitude des prix facturés, de l'exactitude arithmétique de

la facture, de l'exactitude du montant comptabilisé par rapport à

celui de la facture.

· Droits et obligations

Cette assertion vise à s'assurer que :

- les actifs enregistrés en comptabilité sont la

propriété de l'entreprise ;

- les passifs lui sont attribuables ;

- l'entreprise est réellement partie aux transactions

et que celles-ci sont effectivement réalisées pour ses

besoins.

· La présentation et la publication de

l'information

Ce critère a pour objectif de s'assurer que toutes les

opérations de l'entreprise sont correctement enregistrées,

présentées et publiées à bonne date. En d'autres

termes, il est question ici de savoir si :

Les opérations de l'entreprise sont enregistrées

dans un compte approprié ;

Les opérations de l'entreprise sont correctement

présentées dans les comptes annuels ;

L'information financière est conforme aux règles

en vigueur.

Pour s'assurer que les comptes annuels répondent aux

assertions sus-évoquées, l'auditeur doit choisir une approche

d'audit appropriée.

Dans la vision scientifique de l'audit moderne, les assertions

représentent les hypothèses à tester par les

procédures d'audit. Justifier un montant présent dans les comptes

revient à effectuer des contrôles qui - vérifiant chacun

une ou plusieurs assertions - permettent par leur combinaison de couvrir

l'ensemble des assertions (Francis 1994). Les procédures d'audit doivent

alors, à l'instar d'une expérience scientifique, réunir

des « preuves d'audit », c'est-à-dire des contrôles et

tests réussis pour démontrer la validité des assertions8.

Par exemple, un inventaire physique permettra de vérifier l'assertion

« réalité » l'un compte d'approvisionnements par

rapprochement des listings de stocks avec les pièces présentes en

magasin. L'assertion « évaluation », plus complexe,

nécessitera à la fois des contrôles de factures d'achat

pour vérifier les valeurs brutes et des tests de délais de

rotation pour détecter des dépréciations

éventuelles.

On peut donc synthétiser l'approche conceptuelle de

l'audit financier contemporain de la manière suivante :

Pour chaque poste des états financiers, il y a un

risque que le montant enregistré soit non correct. L'auditeur va donc

appliquer des procédures d'audit aux cycles de l'entreprise pour

accumuler des preuves d'audit qui permettent de considérer que le risque

est maîtrisé, c'est-à-dire que les assertions liées

aux montants dans les comptes sont vérifiées. Le choix et

l'interprétation des procédures d'audit utilisées lors du

contrôle d'un cycle donné se font en fonction du seuil de

matérialité retenu. Sur la base des preuves d'audit

accumulées sur chaque cycle, ainsi que d'une analyse de cohérence

générale, l'auditeur pourra alors émettre son opinion

Selon les fondateurs de cette vision de l'audit, il existe

certes des différences essentielles entre preuve expérimentale et

preuve d'audit (concernant en particulier leur disponibilité et leur

fiabilité), mais ce sont des différences de degré et non

de nature.

III- OPINION ET RISQUE D'AUDIT

Le produit final du travail d'audit - résultat de

plusieurs dizaines, voire plusieurs centaines d'heures de travail pour les

grandes entreprises - consiste en un document d'une ou deux pages : le rapport

d'audit, qui exprime l'opinion de l'auditeur sur les comptes annuels. Le

contenu des rapports d'audit fait l'objet d'une définition

précise. En raison de leurs conséquences potentielles, les

différentes formes possibles de l'opinion formulée dans le

rapport sont en effet complètement définies :

la « certification sans réserve »

répond à l'objectif initial de l'auditeur, qui est de certifier

que les comptes annuels sont réguliers, sincères et donnent une

image fidèle ;

la « certification avec réserve » doit

être émise lorsqu'un désaccord sur un point comptable ou

une limitation dans l'étendue des travaux de contrôle ne permet

pas à l'auditeur d'exprimer une opinion sans réserve, sans que

l'incidence de cette réserve soit suffisamment importante pour

entraîner un refus de certifier ;

le « refus de certifier » doit être

exprimé lorsque l'effet d'un désaccord ou d'une limitation des

travaux est tel que l'auditeur considère qu'une réserve est

insuffisante pour révéler le caractère trompeur ou

incomplet de l'information comptable. Il est également exprimé en

cas d'incertitudes très graves sur les comptes.

Le cabinet engage sa responsabilité sur son opinion.

Pour lui, le risque professionnel est lié au fait d'émettre une

opinion erronée sur les comptes de l'entreprise contrôlée,

avec toutes les conséquences négatives que cela peut

éventuellement entraîner à son niveau (poursuites

judiciaires pénales et / ou civiles, poursuites disciplinaires,

réputation endommagée...) et pour les tiers (mauvaise

valorisation des cours boursiers, prêt bancaire accordé à

une entreprise insolvable...).

SECTION 4 : L'ORGANISATION ET LA PRATIQUE DE

L'AUDIT FINANCIER

Avant d'accepter un mandat, l'auditeur apprécie la

possibilité d'effectuer la mission, il doit également respecter

certaines règles déontologiques et professionnelles. En outre, il

doit examiner périodiquement si des événements ne

remettent en cause l'objet de sa mission.

Pour apprécier la possibilité d'effectuer une

mission, l'auditeur doit avoir une connaissance suffisante des

particularités de l'entreprise, de ses risques généraux,

de ses synthèses significatifs.

Il doit pouvoir décider si la mission est possible en

appréciant la situation de l'entreprise et en tenant compte des

contraintes qui relèvent de sa propre organisation.

Il s'attèle à répondre aux questions

suivantes :

· La mission est elle réalisable compte tenu des

possibilités de personnel, des délais, des compétences

techniques particuliers ?

· Les risques sont ils acceptables pour le commissaire

aux comptes compte tenu de certains éléments : refus de la

direction de l'application de certaines diligences jugées

nécessaires, paiement d'honoraires insuffisants, confrère ayant

démissionné pour entrave à sa mission, désaccord

sur des options prises par la direction ?

La démarche d'audit est une démarche à la

fois spécifique et itérative : spécifique en ce sens

qu'elle nécessite une connaissance minimale de l'entreprise à

auditer et itérative parce qu'elle sera précisé et

complétée au fur et à mesure que seront obtenus les

conclusions des premiers travaux. Ainsi, l'analyse préliminaire de

l'entreprise auditée permet d'identifier les principales composantes

organisationnelles de l'entité auditée et les risques pouvant

être détectés a priori.

Dans cette section on va présenter la démarche

traditionnelle d'une mission d'audit à savoir la planification de la

mission d'audit, l'évaluation du contrôle interne et l'examen des

comptes.

I - LA PLANIFICATION DE LA MISSION D'AUDIT

La planification a pour objet de préparer

l'exécution de la mission d'audit et se fait en trois étapes :

· la prise de connaissance générale de

l'entreprise,

· le plan d'audit

· la programmation de l'audit.

Ces trois étapes correspondent à une

construction progressive de la mission d'audit.

I -1 LA PRISE DE CONNAISSANCE GENERALE DE

L'ENTREPRISE

La pris de connaissance générale de l'entreprise

a pour but de comprendre le contexte dans lequel elle évolue et de la

situer dans son environnement économique, sociale et juridique.

Cette étape est effectuée par

l'intermédiaire d'entretiens avec les dirigeants, de l'étude de

la documentation interne de l'entreprise (manuels de procédure,

organigrammes, notes de services, etc.), de la revue des comptes annuels des

dernières exercices et de la recherche de documentation externe sur

l'entreprise et son secteur d'activité.

Elle permet à l'auditeur d'assimiler les principales

caractéristiques de l'entreprise, son organisation, ses responsables,

ses spécificités de fonctionnement et de détecter les

zones de risques éventuelles.

L'objectif de cette phase est de recueillir le maximum

d'informations en un minimum de temps, selon la taille de l'entreprise et sa

complexité, diverses techniques sont utilisées.

Cela peut aller d'un simple entretien avec le dirigeant pour

une petite entreprise jusqu'à une recherche plus approfondie

d'informations.

En matière de prise de connaissance de l'entreprise, la

norme ISA 310 « prise de connaissance des activités de l'entreprise

» de l'IFAC précise : «avant d'accepter la mission, l'auditeur

rassemble des informations préliminaires sur le secteur

d'activité, la propriété, la direction des

opérations de l'entité soumise à l'audit, et

détermine s'il lui est possible d'acquérir un niveau de

connaissance suffisant des activités de l'entité pour

réaliser l'audit ». 22

En outre, l'auditeur doit également prendre une

connaissance suffisante des marchés où intervient l'entreprise et

de l'évolution générale de celle-ci. .

Ajoutant que la norme ISA 310 « connaissance des

activités de l'entité » précise que « la

connaissance des activités de l'entités constitue un cadre de

référence permettant à l'auditeur d'exercer son jugement

de professionnel ».

La compréhension des activités de

l'entité et son utilisation adéquate aident l'auditeur à

:

- Evaluer les risques et identifier les problèmes.

- Planifier et conduire efficacement l'audit.

- Evaluer la validité des éléments

probants.

- Fournir un meilleur service au client. 24

I-2 LE PLAN D'AUDIT

Appelé également plan de mission ou plan

stratégique, le plan d'audit est le document qui regroupe de

manière synthétique l'orientation de travail choisie pour la

mission, ainsi que la justification de cette orientation. Il est destiné

à être lu par tous les intervenants afin qu'ils puissent effectuer

leurs travaux en ayant à l'esprit les caractéristiques de

l'entreprise qu'ils contrôlent. Le plan d'audit précise

l'identification des risques relevés et l'approche d'audit retenue pour

y faire face. La planification est souvent considérée comme une

phase essentielle de l'audit en raison de son impact sur la

détermination des travaux à réaliser.

L'évaluation des risques et le choix de l'approche

d'audit qui en découle sont une décision majeure de l'auditeur.

I-3 LE PROGRAMME D'AUDIT

Sur la base du plan d'audit, on peut alors établir un

programme de travail qui indiquera de manière plus

détaillée - pour chaque cycle de l'entreprise auditée -

les contrôles à effectuer en définissant la nature et

l'étendue des travaux. Ces travaux vont dépendre du niveau et de

la nature du risque associé à chaque cycle, ainsi que du seuil de

matérialité général de la mission.

Le choix des procédures d'audit spécifiques

appliquées à un cycle va également être

déterminé par les circonstances de la mission et par les normes

de travail des cabinets. C'est sur la base du programme de travail que les

auditeurs de terrain effectuent leurs tests de procédures et leurs

contrôles de comptes.

Pour chacune des trois phases de la planification, les

cabinets - ainsi que la profession en général - ont

développé des outils méthodologiques de planification et

de programmation des travaux. Ces outils consistent en des manuels d'audit, des

questionnaires de planification, des plans d'audit et des programmes de travail

standardisés à adapter à chaque mission. L'aboutissement

de cette tendance est le développement de systèmes experts

d'audit censés pouvoir créer des plans d'audit et des programmes

de travail pertinents à partir de questionnaires sur la

société auditée. Les supports de planification sont

conçus pour faciliter la tâche de l'auditeur et augmenter son

efficacité, au prix toutefois d'une certaine limitation de son

initiative (Francis 1994). Cependant, ils ne doivent pas faire oublier le

rôle important de l'individu qui les utilise. Quel que soit leur

degré de sophistication, les supports d'aide à la décision

laissent une marge de liberté : à la fois parce que la prise de

décision en audit repose sur des éléments situationnels et

cognitifs qui les dépassent (Hogarth 1991), mais

aussi parce que l'auditeur peut contourner leurs résultats).

II- L'EVALUATION DE CONTROLE INTERNE

Il faut entendre par contrôle interne est le processus

qui vise à assurer la maîtrise de l'entreprise. Son objectif est

de prévenir les erreurs et les fraudes, de protéger

l'intégrité des biens et des ressources, d'assurer une gestion

rationnelle et un enregistrement correct des opérations ».

Première phase de l'audit de terrain après la

planification, l'évaluation du contrôle interne de la

société contrôlée a pour objectif d'identifier les

risques liés à son fonctionnement et d'adapter les travaux

d'audit en conséquence.

Elle repose sur l'évaluation des procédures de

l'entreprise (circuits de circulation des biens et documents, utilisation de

documents normalisés, instauration de systèmes de

contrôle). Elle vérifie en particulier la séparation des

tâches entre les personnes chargées des fonctions

opérationnelles, de la détention des biens, de l'enregistrement

comptable et du contrôle .

L'ISA 400 de L'I.F.A.C précise que : « l'auditeur

ne s'intéresse qu'aux politiques et procédures concernant les

systèmes comptables et de contrôle interne ayant une incidence sur

l'établissement des états financiers ».

L'auditeur financier doit pouvoir s'appuyer sur la

qualité de l'organisation de l'entreprise qu`il est amené

à contrôler. En effet, son objectif est de contrôler

l'information financière de synthèse qui est fournie par

l'entreprise et qui est la résultante de l'enregistrement correct et

exhaustif d'une multitude d'opérations. Il n'est pas concevable d'une

manière générale, que l'auditeur vérifie

l'enregistrement correcte de l'ensemble des opérations d'un exercice

(cette méthode dite du full audit ne peut trouver son application que

dans des entreprises comportant peu d'opération unitaires). La

démarche de réviseur, reposant sur une approche sélective

et non exhaustive, s'appuie nécessairement sur l'existence de

procédures internes à l'entreprise qui conduisent à un

enregistrement correct.

La démarche d'évaluation du contrôle

interne s'articule autour de deux étape distinctes :

· La première étape de l'évaluation

du contrôle interne est la description des procédures de

l'entreprise. Cette étape est réalisée par

l'intermédiaire d'entretiens avec les responsables et le personnel des

différents services de l'entreprise, ainsi que par l'étude de sa

documentation interne afin d'obtenir une description des tâches et de la

circulation des documents. La description des procédures peut se faire

soit de manière non guidée, soit à l'aide guides

opératoires ou de questionnaires dont l'objet est double : il s'agit

d'une part de servir de support aux entretiens et d'autre part de s'assurer de

ne pas avoir oublié d'élément important. Comme tous les

instruments formalisés de ce type, ils peuvent être vécus

comme des aides, comme des carcans ou comme des moyens de se couvrir en

justifiant son travail par le respect de documents standardisés (Francis

1994).

· La deuxième étape consiste en la

réalisation de tests de conformité ou tests de contrôle

qui doivent montrer que les procédures décrites sont

effectivement mises en oeuvre dans l'entreprise. Préalablement, il

explique à un membre choisi de l'entreprise quelle est la

procédure qu'il a décrite ? Et lui demande de la valider. S'il y

a une erreur, la personne est en mesure d'exposer la véritable pratique.

Le test de conformité va consister à s'assurer que la

procédure est respectée sur un échantillon des documents.

Lorsque on est en présence de points forts, c'est à dire de

procédures solides qui permettent de garantir une certaine

qualité dans la transmission et la traduction des informations,

l'auditeur doit faire un test de permanence, c'est -à -dire qu'il doit

s'assurer de l'application correcte au cours du temps de cette

procédure. Le test de permanence a donc pour objectif de s'assurer de

l'application permanente des procédures.

Certes, Le contrôle interne repose sur certains

principes de base que l'auditeur doit l'étudier, à savoir :

a)La séparation des fonctions : qui permet le

contrôle réciproque dans l'exécution des

tâches et éviter qu'une même personne puisse commettre une

erreur ou une irrégularité, en ayant la possibilité de la

dissimuler.

b) La matérialisation des tâches : assure leur

réalisation et leur unicité.

c)La pré numérotation des documents papier :

permet si leur suivi séquentiel peut être assuré et donc si

elle est effectivement exploitée, de vérifier leur correct

enregistrement, c'est à dire le respect des principes d'unicité

et d'exhaustivité.

d) La mise en place de contrôles particuliers pour des

situations exponentielles.

Une fois les deux premières étapes

réalisées, il est possible de se livrer à

l'évaluation du contrôle interne. Là encore, outre son bon

sens et son expérience, l'auditeur dispose d'outils

méthodologiques pour effectuer ce travail, tels que les questionnaires

de contrôle interne qui ont pour objet d'examiner successivement les

éléments d'un dispositif de contrôle performant. L'auditeur

va s'attacher à dégager de sa revue les points forts et les

faiblesses du contrôle interne. Le programme de contrôle des

comptes sera alors éventuellement modifié pour tenir compte des

risques liés aux faiblesses relevées. Par exemple, si l'auditeur

a relevé des faiblesses dans les procédures de suivi des comptes

clients de l'entreprise, il renforcera ses vérifications des comptes

clients en fin d'exercice pour déceler d'éventuels impayés

significatifs. Les points forts vont quant à eux permettre de diminuer

éventuellement les contrôles effectués sur un cycle. Par

exemple, si l'entreprise dispose d'un bon système d'inventaire permanent

du stock, l'auditeur pourra - après avoir validé le

fonctionnement du système - s'abstenir d'un contrôle d'inventaire

de fin d'année.

III- LE CONTROLE DES COMPTES

Le contrôle des comptes est la dernière phase de

l'audit, celle durant laquelle les équipes effectuent les tests et

contrôles substantifs jugés nécessaires. Lors de cette

phase, l'encadrement des travaux des auditeurs de terrain est assuré par

les programmes élaborés lors de la planification. En effet,

même s'il est supposé devoir s'adapter aux situations

rencontrées, le cadre représenté par le programme de

travail est tel qu'il constitue nécessairement une

référence structurante de chaque auditeur. Les étapes d'un

programme de travail d'audit consistent en la réalisation successive de

procédures destinées à recueillir des

éléments de preuve. Cette collecte de preuves est

effectuée par les auditeurs de terrain ou - de plus en plus pour

certaines catégories de preuves - par des logiciels d'audit informatique

qui recherchent l'information directement dans les systèmes des

clients.

En fait, la recherche de preuves fait appel à un nombre

limité de techniques. Les procédures d'audit peuvent en effet se

diviser en six catégories principales (Mikol 1999). Aucune preuve

n'étant irréfutable a priori, c'est leur combinaison et leur

recoupement qui va produire une démarche d'audit de qualité :

la vérification physique consiste à s'assurer

de l'existence des actifs qui sont inscrits dans les comptes. Cela revient par

exemple à retrouver dans l'usine une machine figurant dans les comptes

d'immobilisations ou à contrôler des stocks ;

la vérification sur document consiste à

valider les mouvements ou les soldes des comptes à partir des

pièces comptables qui les justifient. On peut ainsi valider un

mouvement de compte d'achat par la recherche de la facture fournisseur

correspondante

les confirmations directes, ou circularisations, consistent

à obtenir de tiers extérieurs à l'entreprise la

confirmation d'informations. Il s'agit par exemple de demander à un

fournisseur de confirmer le montant des factures qui lui sont dues à la

clôture ou d'écrire aux avocats de l'entreprise pour leur demander

leur évaluation des éventuels litiges avec des tiers ;

les demandes d'explication auprès de la direction

permettent de juger du caractère raisonnable des options de

comptabilisation prises par l'entreprise. Ces explications doivent faire

l'objet d'une évaluation critique de la part de l'auditeur ;

les calculs, vérifications arithmétiques,

recoupements et rapprochements de documents entre eux consistent, par exemple,

à contrôler un calcul d'amortissement, à recadrer un compte

de trésorerie avec le relevé bancaire correspondant ou à

vérifier la concordance entre la comptabilité

générale et la comptabilité analytique ;

l'examen analytique consiste à déterminer le

caractère raisonnable des informations contenues dans les comptes. Il se

base sur l'étude des tendances, fluctuations, ratios tirés des

comptes annuels par comparaison avec les exercices antérieurs, les

budgets, les résultats d'entreprises similaires. L'examen analytique

cherche également à s'assurer de la cohérence

réciproque des différentes informations. On peut ainsi

vérifier que l'augmentation du poste « Créances clients

» au bilan par rapport à l'exercice précédent est

liée à l'augmentation des ventes et non au rallongement du

délai de règlement des clients.

L'approche d'audit élaborée lors de la

planification de la mission et appliquée lors du contrôle des

comptes consiste à déterminer la quantité et la nature des

différentes catégories de procédures à

réaliser, afin d'éviter aussi bien un niveau insuffisant de

preuves que ce que l'on appelle le « sur-audit », c'est-à-dire

un excédent de contrôles effectués coûteux en termes

d'heures de travail. En particulier, la quantité des contrôles

réalisables, nécessairement faible par rapport au volume global

des transactions, impose de procéder à des sondages,

c'est-à-dire de ne contrôler que certaines transactions. En tant

que procédure d'audit la plus élaborée, la revue

analytique a fait l'objet de nombreux travaux de recherche dans le monde académique.

Une fois les procédures d'audit appliquées

à un cycle de l'entreprise, l'auditeur émet un jugement sur les

résultats obtenus. S'il n'a pas relevé d'anomalie et s'il

considère que le niveau des travaux effectués est satisfaisant,

il estimera que les éléments de preuve recueillis sont suffisants

pour couvrir le risque lié à ce cycle. S'il relève des

erreurs ou des anomalies, il va s'efforcer d'évaluer leur impact, de

rechercher des explications à leur sujet et de déterminer si

elles sont de nature volontaire ou involontaire. A la lumière de la

connaissance générale qu'il a acquise sur l'entreprise,

l'auditeur estime alors s'il va devoir procéder à des travaux de

contrôle supplémentaires et / ou s'il va demander des «

ajustements », c'est-à-dire des corrections dans les comptes de

l'entreprise.

La vérification des différents cycles de

l'entreprise et de leur cohérence permet, de s'assurer de la

validité globale des états financiers. Le résultat d'un

audit n'est cependant jamais certain. En effet, comme la recherche de preuves

repose sur la notion de sondage, elle ne peut offrir une garantie absolue

malgré toutes les précautions méthodologiques mises en

oeuvre. De plus, l'évaluation des risques et l'évaluation du

contrôle interne sur lesquelles repose largement le choix des

procédures appliquées peuvent être insuffisantes. Enfin,

les procédures utilisées ne sont peut-être pas les mieux

adaptées à la situation et l'interprétation qui est faite

de leurs résultats laisse - malgré les critères

formalisés qui peuvent être développés - la

même marge de liberté que la planification. En

réalité, le but ne peut pas être de couvrir le risque de

manière complète, mais d'obtenir un niveau de preuve jugé

satisfaisant en fonction de la situation : les Anglo-Saxons parlent

d'être « confortables » avec les résultats de l'audit. Compte tenu des limites

associées au jugement humain, à la disponibilité et

à la qualité de l'information -ainsi qu'à l'insertion de

l'auditeur dans un contexte social - l'audit ne peut donc pas se concevoir en

tant que processus complètement rationnel (Carpenter et al. 1994).

CHAPITRE 2: LES RISQUES

LIES A LA MISSION AUDIT

SECTION 1: LES DIFFERENTS TYPES DE RISQUES EN

AUDIT

Avant de présenter les différents risques

étudiés dans cette approche d'audit, il est nécessaire de

présenter une définition bien spécifique sur la notion du

risque.

Ainsi, la recommandation international n° 25, «

Importance relative et risque d'audit », de l'International

Fédération of Accountants (IFAC), définit le risque

d'audit de façon suivante (paragraphe9) :

« Le risque d'audit est le risque qu'un auditeur puisse

exprimer une opinion inappropriée sur une information financière

comportant des inexactitudes significatives ».

Une définition plus détaillée de la

notion du risque pourrait être :

« Le risque d'audit peut être défini, comme

le risque que des erreurs ou irrégularités n'aient pas

été détectés après l'accomplissement de

l'audit et que ces erreurs ou irrégularités affectent de

manière significative les comptes certifiés ».

Lors de la planification de l'audit, l'auditeur doit

évaluer le risque qu'une fraude ou qu'une erreur conduit à des

anomalies significatives dans les états financières et doit

interroger la direction sur toute fraude ou erreur significative qui aurait

été détecté.

Ajoutant que la norme I.S.A 240 définit la fraude comme

« un acte volontaire commis par une ou plusieurs personnes faisant partie

de la direction ou des employés, ou par des tiers, qui aboutit à

des états financières erronés ».

L'erreur, selon l'I.S.A 240, est définie comme une

inexactitude involontaire contenue dans les états financières

telle que :

· Une erreur mathématique dans les documents et

les donnés comptables. o L'omission ou l'interprétation

incorrecte de faits.

· L'application incorrecte de politique d'arrêter

des comptes.

De manière générale, s'il existe de

très nombreux risques d'erreurs, ils n'ont pas tous la même

probabilité de se réaliser. On distingue

généralement :

Les risques potentiels : ces risques sont

théoriquement susceptibles de se produire si aucun contrôle n'est

exercé pour les empêcher ou détecter et corriger les

erreurs qui pourraient en résulter, ces risques sont communs à

toutes les entreprises.

Les risques possibles : ces sont les risques potentiels

contre lesquels une entreprise donnée ne s'est pas dotée de

moyens pour les limiter. Il existe alors une forte probabilité que des

erreurs se produisent et ne soient ni détectées, ni

corrigées par l'entreprise. Ce sont ces risques possibles que l'auditeur

va s'efforcer de recherche tout au long de sa mission.

Il existe les diverses origines possibles de risque:

· Qu'ils peuvent être liés au secteur

d'activité dans lequel l'entreprise exerce son activité.

· Qu'ils peuvent être attachés à

l'entreprise elle même.

· Enfin, qu'ils peuvent dépendre de la nature des

opérations traitées par l'entreprise.

L'I.FAC distingue trois composantes du risque d'Audit à

savoir :

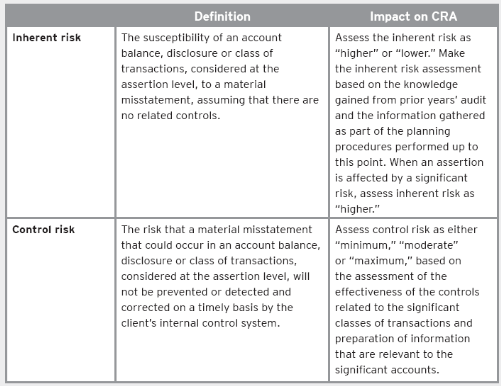

· Le risque inhérent.

· Le risque de non contrôle.

· Le risque de non détection

I-LE RISQUE INHERENT (INHERENT

RISK)

On peut définir le risque inhérent comme

étant «le risque qu'un solde de compte ou une catégorie

d'opérations puisse renfermer une inexactitude qui, seule ou

ajouté à des inexactitudes présentes dans d'autres soldes

ou catégorie, pourrait être significative à supposer qu'il

n'y ait pas de contrôles internes s'y rapportant».

Pour évaluer le risque inhérent, l'auditeur se

fie à son jugement professionnel par l'examen de nombreux facteurs tels

que :

Au niveau des états financiers

· L'intégrité de la direction ;

· L'expérience et les connaissances de la

direction ainsi que les remaniements au sein de la direction intervenus durant

l'exercice. L'inexpérience de la direction peut par exemple avoir des

répercussions sur l'établissement des états financiers de

l'entité ;

· Les pressions inhabituelles exercées sur la

direction et notamment les circonstances qui pourraient l'inciter à

présenter des états financiers inexacts, telles qu'un nombre

élevé de faillites dans le secteur d'activité ou une

entité qui ne dispose pas de fonds propres suffisants pour poursuivre

ses activités ;

· La nature des activités de l'entité.

Par exemple, l'obsolescence technologique potentielle de ses produits et

services, la complexité de la structure de son capital, l'importance des

parties liées, le nombre de centres de production et

l'éparpillement de leur implantation géographique ;

· Les facteurs influençant le secteur dans

lequel opère l'entité, telles que les conditions

économiques et concurrentielles mises en évidence par les

tendances et les ratios financiers ainsi que les innovations technologiques,

l'évolution de la demande et des pratiques comptables du secteur.

Au niveau du solde des comptes et des

catégories de transactions

· Les comptes comportant des ajustements sur

exercices antérieurs ou reposant en grande partie sur des estimations

;

· La complexité des transactions sous-jacentes

et d'autres évènements qui peuvent nécessiter

l'intervention d'un expert ;

· Le degré de jugement intervenant dans la

détermination des soldes des comptes;

· La vulnérabilité des actifs aux

pertes ou aux détournements, par exemple des actifs très

attractifs et faciles à transférer tels que la trésorerie

;

· L'enregistrement d'opérations inhabituelles

et complexes, notamment vers la fin ou en fin d'exercice ;

· Des opérations non soumises aux traitements

habituels.

Le risque inhérent peut être

décomposé en deux risques à savoir :

· Les risques généraux liés à

l'entreprise.

· Les risques liés à la nature des

opérations traités.

I-1 RISQUE GENERAUX LIES A L'ENTREPRISE

:

Il s'agit des risques qui sont de nature à influencer

l'ensemble des opérations de l'entreprise.

Chaque entreprise, selon le secteur dans lequel elle

opère, sa structure et son organisation, possède des

caractéristiques qui lui sont propres et qui rendent plus ou moins

probables la concrétisation de ces risques potentiels. Pour

contrôler une entreprise, l'auditeur doit donc identifier les risques qui

la distinguent des autres. Ainsi, l'auditeur va se documenter sur

l'activité de l'entreprise et sur son secteur d'activités. Il

devra également se renseigner sur l'organisation et la structure de

l'entreprise.

I-2 RISQUES LIES A LA NATURE DES OPERATIONS

TRAITEES

Ce risque représente la possibilité qu'un compte

ou un flux de transaction d'être erroné de façon

significative.

On peut distinguer les données saisies en

comptabilités en trois catégories. Chacune est porteuse de

risques particuliers :

· Les données répétitives : elles

résultent de l'activité habituelle de l'entreprise ; achats,

ventes, salaires.... Elles sont traitées de manière uniforme en

fonction des systèmes mis en place. Les risques sont donc liés

à la fiabilité de ces systèmes.

· Les données ponctuelles : elles sont

complémentaires de procédures mais, saisies à des

intervalles de temps plus au moins réguliers : inventaire physiques,

évaluations de fin d'exercice.... Elles sont porteuses de risque

significatif lorsque leur saisie n'est pas organisée de façon

fiable et il est donc important de les connaître à l'avance pour

décider des contrôles qui devront être effectués.

· Les données exceptionnelles : ces sont des

opérations ou des décisions qui sortent du domaine de

l'activité courante : réévaluation, fusion,

restructuration .... L'entreprise ne disposent pas des critères

préalables, d'élément comparatifs, de personnel

expérimenté pour ce type d'opération, les risques que des

erreurs se produisent et ne soient pas détectées sont plus

importants

II - LE RISQUE DE NON CONTROLE

Le risque de non contrôle est le risque qu'une erreur

significative dans un solde de compte ou dans une catégorie de

transactions, isolée ou cumulée à des erreurs dans

d'autres soldes ou catégories de transactions, ne soit ni

prévenue ou détectée, et corrigée en temps voulu

par les systèmes comptables et de contrôle interne.

Le risque de non contrôle appelé encore risque

lié au contrôle interne représente la possibilité

que les défaillances intrinsèques du système

d'informations de l'entreprise ne lui permettent pas de produire des comptes

fiables. Ainsi, ce type de risque consiste en la possibilité que le

système de contrôle interne ne permette pas de détecter une

erreur dans les états financiers ou ne prévienne pour la

réalisation d'erreurs dans un compte ou un flux de transactions.

Peu importe que le risque inhérent (risque

général lié à l'entreprise et risque lié aux

opérations comptables) soit élevé si le système de

contrôle interne a été bien conçu et si son

application est correctement effectuée, cela vient en effet

réduire considérablement l'apparition des erreurs.

III - LE RISQUE DE NON DETECTION

Le risque de non détection est le risque que les

procédures mises en oeuvre par l'auditeur ne lui permettent pas de

détecter une inexactitude présente dans un solde de compte ou une

catégorie d'opération, qui, seule ou ajoutée aux autres

inexactitude présentés dans d'autre soldes ou catégories

d'opérations, pourrait être significative.

C'est donc le risque que les contrôles mis en oeuvres

par le réviseur ne détectent pas les erreurs dans un compte ou un

flux de transaction. Ils ont pour conséquence de pouvoir faire

émettre au réviseur une opinion inappropriée sur les

états financiers.

Ainsi, le choix par l'auditeur des procédures mises en

oeuvre, de leur étendue et de la date liée à ses

interventions entraîne obligatoirement un certain niveau de risque que le

commissaire aux comptes doit s'efforcer de minimiser. Il n'est en effet pas

possible, notamment pour des raisons de coût et d'efficacité,

d'obtenir une assurance absolue que les comptes annuels ne contiennent pas

d'erreurs, quels que soient les systèmes mis en place par l'entreprise

ou les contrôles de détection mis en oeuvre par l'auditeur.

SECTION 2 : LES NORMES D'AUDIT EN VIGEUR EN

MATIERE D'EVALUATION DU RISQUE

I-LES NORMES ISA (IAASB)

Les Normes de l'IAASB édictent des procédures et

des principes fondamentaux ainsi que leurs modalités d'application

fournies sous la forme d'explications et d'informations complémentaires,

y compris des annexes. Les procédures et principes fondamentaux doivent

être interprétés et appliqués à la

lumière de ces explications et de ces informations qui fournissent des

indications pour leur application. Il est par conséquent

nécessaire de prendre en considération

l'intégralité du texte d'une Norme pour comprendre et appliquer

les procédures et les principes fondamentaux édictés.

La nature des Normes de l'IAASB requiert de la part des

professionnels comptables l'exercice d'un jugement pour leur application. Dans

des cas exceptionnels, un professionnel comptable peut estimer

nécessaire de s'écarter d'une procédure ou d'un principe

fondamental d'une norme de mission pour atteindre plus efficacement l'objectif

de la mission. Dans une telle situation, le professionnel comptable doit

être en mesure de justifier de son choix.

Toute limitation dans l'application d'une Norme

Internationale spécifique est indiquée clairement dans la

Norme.

Dans les cas où des normes spécifiques ou leurs

modalités d'application, contenues dans une Norme Internationale ne sont

pas applicables au secteur public, ou lorsque des modalités

d'application supplémentaires sont appropriées au contexte du

secteur public, des commentaires spécifiques édictés par

le Comité du Secteur Public de 1'IFAC (Public Sector Committee) sont

indiqués dans un paragraphe relatif au «Point de vue du Secteur

Public » (Public Sector Perspective - PSP). Lorsqu'aucun paragraphe (PSP)

n'est ajouté, la Norme Internationale s'applique en tout point aux

missions dans le secteur public.

Les normes éditées par l'IASB sont nombreuses et

s'applique à tous les domaines de la finance en l'occurrence l'Audit

financier. Les Normes Internationales d'Audit (International Standards on

Auditing, ISA) s'appliquent aux missions d'audit d'informations

financières historiques.

Il existe plus de 700 normes d'audit qui parle des diligences