CHAPITRE 2 : MISE EN OEUVRE DES DILIGENCES POUR

L'EVALUATION DU RISQUE DANS LA SOCIETE ALCI

SETION I : EVALUATION DU RISQUE

1) IDENTIFICATION DES RISQUES AU SEIN DE LA SOCIETE

ALCI

Lors des nos investigations dans la phase de

compréhension de l'activité, nous avons identifié les

différents risques associés aux différents axes

analysés ci-dessus :

Risque de facteurs d'industrie

> La concurrence agressive et les escomptes significatifs

offerts pour les nouveaux débutants peuvent affecter

l'évaluation des stocks. En effet, pendant que des prix au détail

sont forcés vers le bas pour concurrencer, il pèse un risque sur

la correcte identification du revenu alors que les équipes de ventes

tâchent de réaliser des cibles.

> Focalisation sur l'examen des revenus, des sous-produits

et des marges en ventes; considérer leur effet sur l'évaluation

courante et l'obsolescence courante des stocks.

Risque sur la nature relative de l'entité

> L'existence des opérations entre personnes

apparentées peuvent aboutir à des prix d'achat

inappropriés (ALCI-FRUITFUL FARM).

Structure du gouvernement d'entreprise et du

Capital

> L'existence des opérations entre personnes

apparentées peut aboutir à des prix d'achat inappropriés.

Ce fait peut avoir un impact sur les comptes: coût de ventes, de comptes

fournisseurs, des stocks et sur les informations concernant les parties

liés (comptes courants).

Opérations commerciales

> la nouvelle ligne peut échouer créant un

risque que la compagnie puisse essayer de procéder à des

falsifications pour préserver le revenu afin de protéger des

marques existantes et pour rencontrer des cibles. Ce fait peut avoir un impact

sur les comptes de revenus, Compte clients, comptes de coût d'achat et de

stocks.

> Le fait du nombre croissant de commandes en ligne que nous

avons reçues de divers clients représente un risque car la

formalisation de ces accords n'est pas toujours effective.

Reporting financier

> il y a un risque de manipulation potentielle des nombres

des stocks pour réaliser la diminution du coût 5% avec un impact

sur le coût des ventes, des comptes fournisseurs, et de stocks.

2) DETERMINATION DES SEUILS POUR LA SOCIETE

ALCI

Détermination du Planning

Matérialité PM

La société ALCI étant une

société anonyme pour l'exercice 2009, le Planning

Matérialité s'appuiera sur les critères définis

pour les entreprises faisant appel à un capital public. De ce fait, nous

avons opté pour 5% du revenu avant impôt comme seuil pour le

Planning Matérialité PM. Le choix de ce critère se

justifie par l'activité de l'entité qui est orientée vers

la vente de produits finis pour en tirer un revenu subséquent. Nous

estimons donc qu'il serait matériel pour tout lecteur des Etats

financiers de la société d'avoir une erreur sur ceux-ci

supérieure ou égale à 5% du revenu d'ALCI. Ci-dessus le

tableau présentant le montant du PM.

Interprétation du PM:

Nous estimerons que toute erreur dans les états

financiers prise isolément ou identifiée de manière

agrégée supérieure ou égale à F CFA

47 835 484, constituerait un élément suffisant pour refuser

de certifier les états financiers si aucune mesure corrective n'est mise

en oeuvre.

Détermination de l'Erreur

Tolérable ET

De plus, étant donné la nature de la

société ALCI (SA)-entreprise publique

réglementées-, nous fixerons l'ET à 75% du PM.

Interprétation de L'ET:

Nous estimerons que tout compte serait significatif et devrait

faire l'objet d'investigation si son solde est supérieur ou égal

à F CFA 35 876 613 en plus de revêtir le caractère

d'un compte avec un risque inhérent élevé.

Détermination du montant nominal

à affecter au résumé des différences

d'audit

Etant donné que nous avons fixé l'ET à

75% du PM, le montant nominal à affecter au résumé des

différences d'audit correspond à 3% de l'ET.

Interprétation du

Montant nominal:

Nous estimerons que toute erreur relevée au cours de

nos investigations dans les comptes supérieure à F CFA 1 076

298 devra être postée au résumé des

différences d'audit qui permettra d'évaluer l'impact de ces

erreurs sur notre opinion d'audit (en comparaison avec le PM).

Après avoir défini les différents seuils

et les risques éventuels au sein de la société ALCI, nous

avons identifié les comptes significatifs afin de procéder

à de plus amples investigations toujours dans l'optique d'analyse du

risque.

3) DETERMINATION DES COMPTES

SIGNIFICATIFS

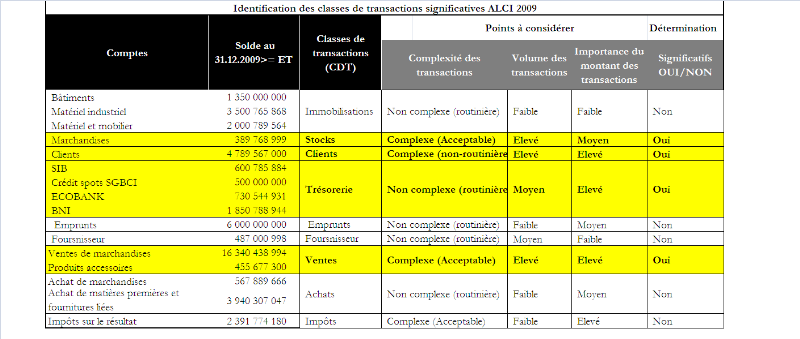

Pour déterminer les comptes significatifs, nous avons

fait une analyse de deux facteurs : le risque inhérent et le solde

du compte.

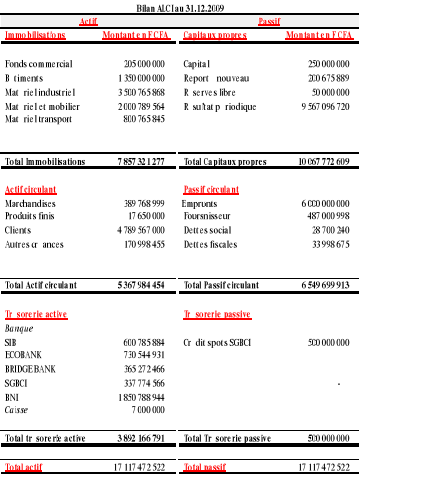

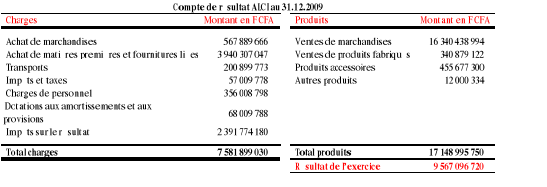

Les états financiers au 31.12.2009 se présentent

comme suit :

Identification des comptes

significatifs

Nous avons procédé à l'analyse

définie plus haut dans la méthodologie pour l'identification des

comptes.

Nous ne devons perdre à l'esprit que l'objectif est

d'isoler les comptes pour les quels la probabilité d'erreurs

significatives subsistant dans les comptes est grande.

Les points que nous avons pris en compte sont les

suivants :

· Le niveau de risque inhérent :

élevé pour les comptes significatifs

· La complexité des transactions : les

comptes significatifs présentent des opérations qui sont

généralement complexes, car les opérations complexes sont

très souvent sujettes à des erreurs significatives.

· Le volume des transactions : les comptes

significatifs ont un volume de transactions élevé. En effet plus

le nombre d'opérations est grand plus la probabilité que des

erreurs décelées soient significatives est grande.

· L'importance des montants de transactions : les

comptes significatifs présentent des montants de transactions

élevés car si les montants des opérations sont

élevés alors la probabilité que des erreurs significatives

y soient est élevée.

Notre analyse s'est basée sur des entretiens avec les

personnes en charge de l'entreprise, sur l'expérience acquise au cours

des audits précédents et par une évaluation des Etats

financiers produits par la société ALCI. Ci-dessous le

récapitulatif des travaux effectués.

Les comptes sélectionnés sont ceux qui

présentent un fort risque potentiel d'erreur selon l'expérience

acquise au cours des audits précédents.

Selon le tableau ci-dessus les comptes significatifs (classe

de transactions) identifiés sont :

1. Stocks

2. Clients

3. Trésorerie

4. Ventes

Pour ces quatre comptes nous avons déroulé les

procédures pour obtenir une évaluation méticuleuse des

risques identifiés afin d'établir des procédures d'audit

appropriées pour adresser ces risques.

4) TRAVAUX SUR LES COMPTES

SIGNIFICATIFS:

Pour chacun des comptes significatifs identifiés nous

avons procédé aux activités suivantes :

· Elaboration des narratifs explicatifs des classes de

transactions significatives

· Identification et determination des `What Could Go

Wrong' (WCGW)

· Evaluation des contrôles clés

identifiés

|