|

Mastère professionnel Ingénierie de la Finance

Immobilière

Le développement de la finance verte

Enseignant correcteur : Gaelle Audrain-Demey

1 Source :

https://fr.media.amundi.com/media/cache/amundi

content cover grid fs/5fca675762380c091b5c737d

Le développement de la finance verte

|

Je soussigné DRY Antoine certifie avoir

rédigé personnellement ce mémoire sans reproduction in

extenso du texte d'un auteur ou d'un texte publié dans une revue ou

disponible sur Internet.

|

Remerciements

Dans le cadre de ma formation de mastère professionnel

« Ingénierie de la Finance Immobilière » je tiens

à remercier l'ensemble de l'équipe pédagogique ainsi que

les intervenants et professeurs de l'ESPI pour leur accompagnement et leur

transmission de savoir.

Je tiens aussi à remercier ma tutrice, madame

Gaëlle Audrain-Demey qui a su être disponible et à

l'écoute lors de l'élaboration de ce mémoire.

Je remercie également l'ensemble de l'équipe du

plateau dette immobilière d'Amundi Asset Management, à savoir

monsieur Bertrand Carrez, madame Anne-Sophie Chaffard et monsieur Elie Sarkis.

Un grand merci pour leur accueil, leur bienveillance et leur professionnalisme

dans la transmission de leur savoir.

Enfin, d'un point de vue personnel, je remercie l'ensemble de

mes proches, famille et amis qui m'ont soutenu pendant ces deux

dernières années d'études.

J'espère que mon mémoire sera à la hauteur

de leurs attentes.

Synthèse

Face aux enjeux environnementaux actuels tel que le

réchauffement climatique, la pollution ou encore la préservation

des océans, la finance doit se mobiliser et participer à l'effort

collectif demandé par l'ensemble des instances gouvernementales

internationales.

L'objectif de cette étude est d'analyser les moyens

indirects et directs mis en place par la finance pour faire face aux enjeux

environnementaux actuels. Ainsi, ce mémoire se propose d'étudier

les manières dont la finance contribue à la protection de

l'environnement.

Pour répondre à cette problématique, nous

avons dans un premier temps ciblé les moyens indirects que sont les lois

et/ou les institutions obligeant la finance à s'engager vers le

développement durable et la finance durable. Dans un second temps, nous

avons développé et analysé les moyens directs à

savoir les produits financiers permettant de participer à la

préservation de l'environnement ainsi que des initiatives

financières en faveur de l'environnement propres à chaque

établissement financier et au système financier au sens large.

Après l'analyse des moyens indirects et directs, nous

avons pu constater que la finance participait activement à la protection

de l'environnement. D'une part, un cadre légal et gouvernemental force

la finance à revoir ses stratégies d'investissements ; d'autres

part, les établissements financiers ont conscience qu'ils doivent

participer à la protection de l'environnement, ce qui les engage

stratégiquement à créer des produits financiers permettant

la valorisation du développement durable via la finance durable. Ils

doivent également s'engager pour la cause environnementale en

participant à des coalitions financières qui participent à

la protection de l'environnement.

Mots clés

Finance durable - Développement durable - Enjeux

environnementaux - Finance verte - Taxonomie - Labels ISR - Éthique -

Finance - Climat - Transition énergétique - Investissement

responsable - Banque - Protection - Environnement - Règlement Disclosure

- Obligations vertes - Green bonds - Produits structurés - Principes de

Poséidon - Banques Centrales.

Sommaire

Introduction 1

I. Les contributions indirectes de la finance : l'encadrement des

établissements et des produits

financiers vis-à-vis de l'environnement 4

A. Les principes pour l'investissement responsable (PRI) 4

B. The Network for Greening the Financial System (NGFS)

9

C. L'article 173 et les critères ESG (environnementaux,

sociétaux et de gouvernance) 14

D. Les labels français « green » (label ISR et

label GREEFIN) et le renforcement de leurs critères

d'attributions (réglementation Disclosure et taxonomie)

19

1. Le label ISR 19

2. Le label GREEFIN 21

3. Le règlement Disclosure 25

4. La taxonomie des activités durables 25

II. Les contributions de la finance dans la protection de

l'environnement 27

A. Les produits « green », fonctionnement et impact

(obligations vertes et produits structurés

verts) 27

1. Les green bonds ou obligations vertes 27

2. Les produits structurés verts 31

B. La stratégie ESG en dette immobilière 34

C. Les stress tests climatiques 37

D. Les principes de Poséidon, le financement responsable

des navires marchands. 41

Conclusion 44

Bibliographie 46

Annexes 53

1

Introduction

« Si nous ne traitons pas ces questions

(climatiques), nous serons confrontés à un avenir sombre. Dans 50

ans, nous serons toastés, rôtis2. »

« Trop souvent, le secteur financier s'est

écarté de son noble objectif initial. Et trop souvent, il a

travaillé dur pour, d'abord, se servir, ensuite, servir les gens et

l'économie en général3. »

Ces deux déclarations ont été

prononcées par Christine Lagarde, actuelle Présidente de la

centrale européenne.

La première citation est tirée de son discours

sur le réchauffement climatique lors de la conférence «

Future Investment Initiative » qui s'est tenue à Riyad

(Arabie Saoudite) le 24 octobre 2017. Dans son intervention, elle interpellait

l'ensemble des acteurs (chefs d'États, entreprises et

établissements financiers) pour les encourager à prendre leurs

responsabilités vis-à-vis du réchauffement climatique et

des enjeux environnementaux actuels.

La seconde citation est tirée de son discours à

la City de Londres (centre londonien de la finance). Elle y pointait du doigt

les dérives du système financier et appelait les acteurs à

prendre leurs responsabilités tant sur le plan environnemental que sur

le plan éthique et financier.

Le réchauffement climatique, la protection de

l'environnement, le développement durable sont des sujets et enjeux au

coeur de l'actualité politique mondiale. Nous sommes de plus en plus

nombreux à prendre conscience des efforts considérables qu'il

nous faudra faire afin de protéger et sauvegarder notre

planète.

En décembre 2015, 21 pays se sont réunis

à Paris lors de la COP21 afin de trouver un accord sur les actions et

investissements à faire pour endiguer le réchauffement climatique

et protéger davantage l'environnement. Les 21 pays présents sont

parvenus à un accord : la température mondiale ne doit pas

augmenter de plus de 1,5 degrés par rapport aux niveaux

préindustriels. Ils ont tendu la main à l'ensemble des pays du

globe afin de faire face ensemble au réchauffement climatique. En avril

2016, 55 pays ont ratifié les Accords de Paris au siège de l'ONU.

L'ensemble de ces pays ont conscience qu'ils vont devoir déployer des

moyens financiers important pour faire face aux enjeux environnementaux ce qui

impliquera indirectement une aide du système financier.

Depuis la crise financière de 20084, l'image

du système financier n'a cessé d'être ternie par de

nombreux scandales tels que les subprimes5, le financement

de la déforestation, le financement de puits de pétrole en

Afrique ou encore l'appui financier important à certaines entreprises

participant massivement au réchauffement climatique. Force est de

constater que le système financier n'est

2 Christine Lagarde,

Présidente de la banque Centrale Européenne - discours du 24

octobre 2017 à Riyad.

3 Christine Lagarde,

Présidente de la banque Centrale Européenne - discours du

1er mars 2019 à Londres.

4 Crise financière de 2008

(crise des subprimes), qui a commencé aux USA et qui a

touché le secteur des prêts hypothécaires. Les banques ont

titrisé leurs dettes immobilières et ont vendu les titres au

reste du secteur financier international ce qui a entrainé un effet

dominos lors de la défaillance des banques américaines.

5 Subprimes : désigne

aux USA, un emprunt risqué pour la banque émettrice du dit

emprunt.

pas en ligne avec les politiques internationales qui

prônent un investissement massif dans le développement durable et

la protection de l'environnement. Dans un monde qui tend à devenir plus

respectueux de l'environnement, la sphère financière doit prendre

ses responsabilités et orienter ses politiques vers l'investissement

durable. Pourtant, la sphère financière est probablement la

première à avoir été interpellée pour faire

face aux enjeux environnementaux. En effet, en 2006 les Nations Unies se sont

tournées vers elle afin que les établissements intègrent

des problématiques environnementales dans leurs portefeuilles de

placements.

Au-delà des acteurs internationaux, les populations

accordent de plus en plus d'importance aux enjeux environnementaux tant dans

leur mode de consommation de produits du quotidien que dans la gestion de leur

compte bancaire. Aujourd'hui, un nombre croissant d'investisseurs souhaite

connaître l'impact environnemental de leurs placements et leur

utilité sur le marché de l'économie durable. A qui

donne-t-on mon argent ? Quelle entreprise se trouve derrière ce

placement ? Vais-je participer à la création de valeur pour le

développement durable ? Mon placement est-il éthique et

responsable ? Ma banque respecte-t-elle l'environnement ? C'est ce que l'on

appelle l'investissement responsable.

L'investissement responsable n'a pas de définition

propre. C'est plutôt un concept qui repose sur le fait qu'un investisseur

souhaite savoir si l'entreprise qu'il va financer ou à qui il va

prêter de l'argent via son investissement est responsable et

intègre les principes du développement durable. L'entreprise est

donc jugée sur sa performance financière mais également

sur son engagement face aux enjeux de développement durable actuels. Par

ailleurs, l'investisseur est regardant sur la composition du comité de

direction de l'entreprise et peut, par sa voix, influencer la gouvernance de

l'entreprise. Il est donc en lien direct avec le développement durable

qui, quant à lui, est définit comme « le

développement répondant aux besoins du présent sans

compromettre la capacité des générations futures de

répondre aux leurs6 ». Autrement dit, nous devons

utiliser les ressources naturelles actuelles, utiles à notre survie,

sans en abuser, afin de ne pas compromettre l'avenir des

générations futures.

Les enjeux environnementaux actuels ne sont pas que

politiques, ils sont aussi financiers. Nous ne pourrons pas faire face à

ce problème sans déployer des moyens financiers importants et

sans que le monde de la finance ne participe à l'effort collectif. La

finance a toujours été au coeur de nombreux scandales comme

évoqué précédemment, mais on oublie trop souvent

qu'elle a aussi porté secours aux États et entreprises en

difficulté. Aujourd'hui, force est de constater que la finance doit

changer sa stratégie d'investissement et participer à la

protection de l'environnement. Le développement durable et les enjeux

environnementaux actuels sont des orientations majeures pour ce secteur

à travers la finance durable et le développement de la finance

verte. Afin d'éviter de nouvelles dérives similaires à la

crise des subprimes, un encadrement doit être imposé afin

de respecter le côté éthique et responsable du

développement durable. Mais de quelle manière la finance

contribue-t-elle à la protection de l'environnement ?

2

6 Rapport de la Commission mondiale sur

l'environnement et le développement - 1987

3

À travers ce mémoire, nous étudierons

dans une première partie les contributions indirectes de la finance

à travers ses obligations légales, l'encadrement des nouveaux

produits financiers sur le plan juridique ainsi que les institutions mises en

place pour encadrer la finance durable. Une fois le cadre légal et

juridique développé, nous étudierons dans une seconde

partie les contributions directes à la protection de l'environnement

à travers les produits et mécanismes financiers permettant de

venir en aide à l'environnement. Nous analyserons les politiques des

établissements financiers en matière de développement

durable vis-à-vis des entreprises souhaitant faire appel à leurs

services, notamment en financement immobilier puis, nous étudierons la

notion de « stress climatique » qui permet de tester la

résilience du secteur financier aux risques climatiques. Enfin, nous

étudierons la façon dont les banques agissent en coalition sur la

protection des océans à travers le financement responsable des

navires de transport.

4

I. Les contributions indirectes de la finance :

l'encadrement

des établissements et des produits financiers vis-à-vis de

l'environnement

Dans cette première partie, nous allons nous

intéresser aux institutions et aux lois qui encadrent les produits et

les établissements financiers vis-à-vis de l'environnement. Nous

verrons qu'il existe, depuis plusieurs années, des institutions

très hiérarchisées afin d'encadrer les banques et que

certaines lois obligent les établissements financiers à se

tourner vers le développement durable.

A. Les principes pour l'investissement responsable (PRI)

Les principes pour l'investissement responsable (PRI) ont

été mis en place par l'Organisation des Nations unies7

(ONU) en 2006 à Wall Street8, sous la direction de son

secrétaire général de l'époque, Kofi

Annan9. Kofi Annan était un précurseur tant sur le

plan économique qu'environnemental. Afin d'instituer les PRI, il a

créé un groupe de réflexion réunissant 20

investisseurs de douze pays différents entourés par 70 experts

venant de différentes branches de l'investissement. Il s'est

également entouré de personnes venant du civil et d'autres

d'organisations gouvernementales de pays différents. Son objectif

était d'asseoir le monde politique et la sphère financière

à la même table pour aborder les questions environnementales. Nous

pouvons affirmer que les PRI sont les premiers textes ou accords mis en place

par une institution pour « verdir » le système bancaire

actuel. En effet, le Grenelle de l'environnement ne s'est tenu qu'en

décembre 2007 et les accords de Paris sur le climat ont

été signés en avril 2016. Il est intéressant de

remarquer que les PRI ont été pensés avant la crise des

subprimes10 de 2008. Ce n'est donc pas une prise de

conscience post crise financière mais plutôt une anticipation de

ce qui allait se produire et les changements que cela allait impliquer pour la

sphère financière. On peut dire que l'ONU est une institution

très avant-gardiste, probablement dû à son rôle et

à sa large vision du monde.

Les PRI sont une charte que certains investisseurs

institutionnels signent et s'engagent à respecter. Cet engagement est

volontaire, il n'existe ni contraintes, ni obligation à y

adhérer. Cette charte est composée de six grands principes

appelés « piliers » en référence aux piliers de

Bâle11 créés en 1988. Les principes ont

été développés par les investisseurs

institutionnels pour leurs bénéficiaires. L'objectif est

d'incorporer les notions économiques, sociales et de gouvernance

7 ONU : organisation regroupant 193 États.

Le but de l'ONU est le maintien de la paix et la sécurité

internationale. Elle promeut la protection des droits de l'Homme, l'aide

humanitaire, le développement durable et la garantie du droit

international. Elle peut appliquer des sanctions internationales et dispose de

forces militaires (les casques bleues).

8 Wall Street est le nom le plus utilisé

pour désigner la bourse de New-York. En réalité, la bourse

de New-York se nomme le New-York Stock Exchange (NYSE).

9 Kofi Annan est le 7ème

secrétaire général des Nations Unies. Il a occupé

cette fonction de 1997 à 2006. Il a reçu le prix Nobel de la paix

en 2001.

10 Crise des subprimes : crise financière de

2008 qui a commencé aux USA et qui a touché le secteur des

prêts hypothécaires. Les banques ont titrisé leurs dettes

immobilières et ont vendu les titres au reste du secteur financier

international ce qui a entrainé un effet dominos lors de la

défaillance des banques américaines.

11 Piliers de Bâle : Ensembles de

règlementations imposées aux banques européennes et

internationales.

5

(ESG) dans la gestion des portefeuilles d'actifs financiers,

mais également dans l'ensemble des branches de la finance (risque

crédit et solvabilité, dette privée, dette souveraine,

capital investissement, fonds spéculatifs, immobilier, infrastructures,

terres agricoles, forêts, etc.). En signant les PRI, les investisseurs

s'engagent à promouvoir l'investissement responsable afin

d'améliorer les rendements de leurs produits financiers. Nous insistons

sur le fait que cette démarche a bien été initiée

par l'ONU et non par les investisseurs institutionnels. Nous avons

constaté que sur certains de leurs sites, ces institutionnels se vantent

des mérites du lancement des PRI or ce sont bien les Nations Unies qui

ont appelés ces mêmes investisseurs à signer les principes.

Cependant, nous sommes d'accord sur le fait que ce sont les investisseurs

institutionnels qui participent aux PRI et les alimentent. Ils encouragent

également les autres investisseurs à les signer et à y

adhérer.

« En tant qu'investisseurs institutionnels, nous

avons le devoir d'agir dans le meilleur intérêt à long

terme de nos bénéficiaires. Dans ce rôle fiduciaire, nous

pensons que les questions environnementales, sociales et de gouvernance

d'entreprise (ESG) peuvent affecter la performance des portefeuilles

d'investissement12. »

Les six grands principes sont les suivants :

- Principe 1 : Intégrer les questions ESG dans

l'analyse des investissements et les processus de décision.

- Principe 2 : Intégrer les questions ESG dans la

politique et la pratique de l'actionnariat.

- Principe 3 : Demander aux entreprises dans lesquelles ils

investissent de publier régulièrement des rapports sur leur

pratiques ESG.

- Principe 4 : Promouvoir la mise en oeuvre des PRI dans le

secteur de l'investissement et en favoriser son acceptation.

- Principe 5 : Travailler ensemble et d'un commun accord pour

améliorer l'efficacité de la mise en place des PRI.

- Principe 6 : Rendre compte des activités et des

progrès réalisés dans la mise en oeuvre des PRI.

Les PRI sont dirigés par un conseil d'administration Le

Président est élu par les membres de l'ONU en charges de la

gestion des PRI. Le Président est une personne indépendante qui

évolue de près ou de loin dans la sphère

financière. Il ne travaille pas pour un groupe financier en particulier

mais peut intervenir au sein du conseil d'administration comme conseil

extérieur. Il maitrise donc toutes les problématiques

économiques et financières. Le dernier Président en date

est Martin Skancke. Il est membre de la Task Force on Climate-related

Financial Disclosures (TCFD13) et président d'une

commission gouvernementale norvégienne qui identifie les risques

liés au climat. Il est, et a été membre de plusieurs

conseils d'administration d'institutions financières. À ses

côtés, évoluent sept personnes élues par les

investisseurs signataires des PRI et trois autres élues par les

non-investisseurs. Enfin, l'ONU place deux personnes au sein du comité

de direction. Ainsi, nous retrouvons au sein du comité de direction

12 Engagement des signataires de la

charte des PRI « Signatories'commitment », traduit de l'anglais.

13 Le TCFD est un groupe de

travail qui émet et développe des recommandations dans la gestion

des investissements vis-à-vis du climat.

l'idée première de Kofi Annan qui était

de créer un groupe hétérogène où sont

équitablement représentées des personnes issues de la

finance, du civil et d'administrations gouvernementales.

Depuis sa création en 2006, la liste des signataires

s'est allongée de manière significative.

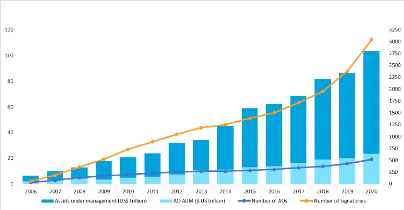

14

Graphique 1: Graphique de la croissance des PRI entre 2006 et

2020

En quatorze années, le nombre de signataires est

passé de 100 à 3500. Cet engouement pour l'investissement

responsable peut s'expliquer de plusieurs manières, mais de notre point

de vue, trois causes se distinguent. La première est sans nul doute

liée à la mise en place de lois permettant de répondre aux

questions environnementales et imposant un certain nombre d'obligations aux

entreprises. Nous pouvons constater que depuis 2015 la courbe n'a cessé

de croître. Or, les accords de Paris sur le climat ont été

signés cette même année. Nous supposons donc que

l'entrée en vigueur des accords de Paris a eu un effet sur les

investisseurs institutionnels et les a conduits à signer les PRI. La

seconde cause qui nous semble importante est liée aux changements de

mentalité des investisseurs, clients des institutions

financières. En effet, si celle-ci n'ont pas souhaité prendre

directement les choses en mains, leurs clients investisseurs ont quant à

eux changé de mentalité devant l'urgence climatique. Ils

souhaitent des produits plus verts, plus durables et plus respectueux de la

planète. Ce qui nous amène à notre troisième cause,

la prise de conscience des institutions financières. En effet, devant le

changement de comportement de leurs clients, les institutions

financières n'ont d'autres choix que de reconnaître et prendre en

considération les questions ESG.

6

14 Source :

https://www.unpri.org/pri/about-the-pri

7

« AXA est un investisseur mondial à long terme

à qui il incombe d'agir dans l'intérêt de ses parties

prenantes, ce qui implique de comprendre les risques et les opportunités

liés aux questions ESG pour nos portefeuilles. Nous estimons que ces

facteurs peuvent nuire aux portefeuilles d'investissement dans la durée,

et donc influencer les risques et les rendements. Seul un engagement collectif

peut aboutir à de vrais changements. Voilà pourquoi nous sommes

fiers de signer les Principes pour l'investissement responsable

parrainés par l'ONU15. » Henri de Castries, PDG

d'AXA.

Les PRI constituent également un réseau

international qui permet à l'ensemble de leurs signataires de

répondre aux problématiques ESG via des interconnexions. En

effet, les signataires sont tous en relations avec une antenne locale des PRI

afin de travailler sur leurs problématiques. Ces antennes permettent

également de réaliser des actions communes entre signataires afin

de respecter les enjeux réglementaires propres à leurs pays

d'implantation.

16

Carte 1: Carte des antennes PRI dans le monde tiré de

la brochure française 2019 des PRI.

Ce réseau permet aux investisseurs institutionnels de

collaborer avec les PRI afin d'intégrer les critères ESG à

leurs produits. Les antennes des PRI réalisent ce qui pourrait

s'apparenter à un audit interne ciblé sur le développement

durable et la prise en compte des critères ESG dans la gestion, la mise

en place des produits et le traitement des données. Outre la

création d'antennes permettant l'entraide, les PRI mettent à

disposition des signataires une plateforme collaborative en ligne sous forme de

forum. Cette plateforme permet la

15 Citation du PDG d'AXA, Henri de Castries

tirée de la brochure française des Principes pour

l'investissement responsable.

16 Source :

https://www.unpri.org/pri/about-the-pri

mutualisation des informations et le renforcement des enjeux

ESG. C'est également un lieu d'échange pour les investisseurs qui

souhaitent s'engager dans la recherche en faveur de l'environnement et de la

finance. La plateforme permet aussi aux entreprises-investisseurs de proposer

des axes de recherches et d'améliorations.

Par ailleurs, les PRI organisent une fois par an les «

PRI in Person », qui se veulent être la conférence

mondiale sur l'investissement responsable. En 2019, cette conférence a

été organisée à Paris et a réuni plus de 50

pays, 838 organisations et 190 intervenants. Elle a été suivie

par plus de 6,4 millions de personnes et a réuni 1800 participants

répartis de la façon suivante :

Graphique 2: Répartition des participants à

la conférence « PRI in Person » 2019.

L'objectif principal de cette conférence est de

sensibiliser le monde entier à l'investissement responsable. C'est

également l'occasion d'échanger sur les nouvelles pratiques et de

débattre de l'avenir de l'investissement responsable.

Dans cette première sous-partie, nous avons pu

constater que, sous la direction de l'ONU, les acteurs de la sphère

financière s'organisaient pour promouvoir des produits et pratiques plus

vertes à l'échelle mondiale. À plus petite échelle,

il existe aussi une autre organisation encadrée par les banques

centrales qui agit pour le « verdissement » du système

bancaire. Il s'agit du réseau « Network for Greening the

Financial System » (NGFS).

8

17 Source :

https://www.unpri.org/pri/about-the-pri

9

B. The Network for Greening the Financial System

(NGFS)

Le réseau NGFS a été créé

à Paris lors du sommet international « One Planet Summit

». Le « One Planet Summit » avait pour objectif de

faire intervenir la finance en faveur de la lutte contre le

réchauffement climatique. La création de ce sommet a

été annoncée par Emmanuel Macron lors du G2018

de 2017 ; il a été organisé par la France, suivie par

l'ONU et la Banque mondiale19. L'objectif était de

remobiliser les acteurs de la COP2120 face aux enjeux

environnementaux comme le réchauffement climatique.

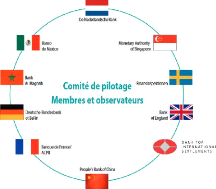

Lors de ce sommet, huit banques centrales21 et

superviseurs ont décidé de créer un réseau à

travers les banques centrales afin de « verdir » le système

bancaire et participer à l'effort collectif de préservation de

l'environnement. Tout comme les PRI, il a fallu structurer ce réseau

afin de le rendre optimal et fixer des directives. Le 24 janvier 2018, un

comité de pilotage s'est donc réuni dans les bureaux de la Banque

de France afin d'adopter un cadre de gouvernance et débattre sur

l'élaboration d'un programme de travail pour l'année 2018. Le

comité était composé des banques centrales à

l'initiative du NGFS, à savoir :

- La Banque centrale du Mexique (Banco de

México).

- La Banque centrale du Royaume-Uni (Bank of

England).

- La Banque de France / Autorité de Contrôle

Prudentiel et de Résolution

(ACPR22).

- La Banque centrale du royaume des Pays-Bas (De

Nederlandsche Bank)

- La Banque centrale de la République

fédérale allemande (Deutsche

Bundesbank).

- L'Autorité de contrôle et de supervision de

Suède (Swedish FSA ou

Finansinspektionen).

- La Banque centrale de Singapour (Monetary Authority of

Singapore).

- La Banque centrale de la République populaire de Chine

(Banque Populaire

de Chine).

18 G20 : Le G20 et un groupement

de 19 pays et de l'Union Européenne représenté par leurs

chefs d'États, leurs Ministres des finances et les présidents des

banques centrales. Le groupement se réunit une fois par an pour aborder

les questions d'ordres mondiales tels que le réchauffement climatique et

la gestion des crises financières. L'objectif principal est d'ouvrir le

dialogue afin d'apporter des solutions communes et viables.

19 Banque Mondiale : La Banque

Mondiale est un établissement financier d'envergure International dont

le but et de lutter contre l'extrême pauvreté. Elle a

été créée en décembre 1945 à la suite

de la Seconde Guerre Mondiale pour aider les pays à se reconstruire.

Aujourd'hui, elle accorde des prêts sans intérêts à

des pays en développement pour des projets d'investissement. Elle est

composée de 189 États membres et compte plus de 130 antennes

à travers le monde. Son siège est situé à

Washington D.C (USA).

20 COP21 : C'est la

21ème conférence sur le changement climatique qui

s'est tenue à Paris en 2015. Elle a réuni 195 pays afin de

trouver un accord sur le climat applicable à l'ensemble des 195 pays

présents.

21 Banque centrale : La banque

centrale d'un ou plusieurs pays est une institution chargée de

décider et d'appliquer la politique budgétaire sur sa zone (ex :

la banque centrale européenne est chargée de la politique

monétaire de la zone euro). Elle assure l'émission de la monnaie,

fixe les taux d'intérêts, supervise les marchés financiers,

assure le respect des réglementations (notamment de risque) et joue un

rôle de prêteur aux États en cas de crise (ex : crise des

subprimes).

22 Autorité de

Contrôle Prudentiel et de Résolution (ACPR) : institution faisant

partie de la Banque de France qui a la charge de surveiller l'activité

des banques et des assurances en France.

10

Puis rejoint par :

- La Banque centrale du Maroc (Bank Al-Maghrib).

- La Banque des règlements internationaux (Bank for

International Settlements).

23

Image 1: Comité de pilotage du réseau

NGFS

Durant cette première réunion, le réseau

a nommé Frank Elderson (membre du conseil de direction de la Banque

centrale des Pays-Bas) Président et la Banque de France a

été désignée pour assurer le secrétariat et

le lien avec l'ensemble des autres banques centrales.

L'objectif principal du réseau NGFS est de contribuer

au renforcement de l'atteinte des objectifs fixés aux

établissements financiers par les accords de Paris sur le climat. Son

deuxième objectif est de renforcer le rôle du système

financier dans la gestion des risques et la mobilisation des capitaux dans les

investissements verts directement en lien avec le développement durable.

Contrairement aux PRI expliqués en première partie, le

réseau NGFS se préoccupe directement du coeur du système

financier, d'où la participation des banques centrales. En effet,

celles-ci ont la particularité d'être connectées à

l'ensemble des banques de leurs zones géographiques (ex : la Banque

centrale Européenne est directement connectée à la Banque

de France). Par conséquent, le partage et la transmission de bonnes

pratiques se fait plus facilement. Le réseau NGFS émet des

recommandations à l'ensemble du système bancaire mondial mais ne

force en rien leur application.

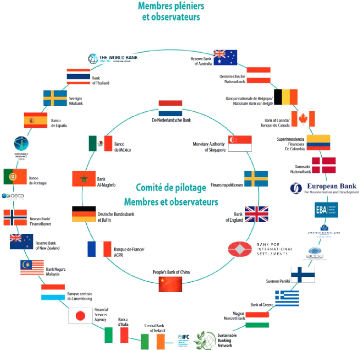

Aujourd'hui, le réseau NGFS est composé de 34

membres et cinq observateurs qui représentent cinq continents.

L'ensemble des juridictions des membres couvrent 31% de la population

mondiale24, participent à la réduction de 45% des

23 Source :

https://www.ngfs.net/sites/default/files/medias/documents/ngfs-resume-fr-2019vf.pdf

24 Source : Nations Unies, 2017

11

émissions mondiales de gaz à effet de

serre25 et couvrent 44% du PIB mondial26. Notons

également que le réseau NGFS couvre et conseille deux tiers des

banques et des sociétés d'assurances d'importance

systémique27 mondiale28.

29

Image 2: Membres et observateurs du NGFS

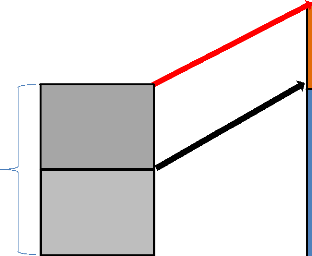

Pour comprendre l'intérêt de ce réseau, et

notamment sa force, nous avons réalisé ci-dessous un

schéma organisationnel des banques centrales en Europe et leur lien de

subordination avec les établissements bancaires.

25 Source : Global Carbon Project, 2017

26 Source : Banque mondiale, 2017

27 Risque systémique : Le risque

systémique en banque signifie que la faillite économique d'une

banque ou sa défaillance peut entrainer la chute des autres. En d'autres

termes, c'est l'effet dominos.

28 Source : Conseil de stabilité

financière, 2018

29 Source :

https://www.ngfs.net/sites/default/files/medias/documents/ngfs-resume-fr-2019

vf.pdf

COMMUNICATION

Banque de

France

Banque

centrale

européenne

Deutsche

Bundesbank

BNP Paribas

Société

Générale

Crédit Agricole

DLS Bank

GLS Bank

Deutsche Bank

ING Bank

Rabobank

ABN Amro

12

Schéma 1: Schéma de communication des

établissements financiers

La Banque centrale européenne est l'institution qui

dirige l'économie monétaire de l'Union européenne et fait

appliquer sa politique à l'ensemble des banques d'Europe. Pour ce faire,

elle transmet directement ses ordres aux banques centrales de chaque pays. Par

exemple, la Banque centrale européenne donne directement des ordres

à la Banque de France. Par la suite, la Banque de France donne

directement les ordres de la BCE à l'ensemble des établissements

bancaires de France. Ces établissements dépendent

hiérarchiquement de la Banque de France. Les décisions de la BCE

en faveur de l'environnement et du « verdissement » du système

bancaire sont donc largement diffusées à l'ensemble des

établissements bancaires d'Europe. Mais l'information ne va pas que dans

un sens. En effet, les établissements bancaires peuvent également

faire remonter des informations et des retours sur les stratégies mises

en place par la BCE.

Revenons à présent sur le programme de travail

du NGFS. Ce programme est organisé en cinq groupes de travail

présidés par des représentants des banques centrales

mondiales :

- Le premier groupe de travail sur l'aspect «

microprudentiel30 de supervision » est dirigé par M. Zen

Yi Wong de l'Autorité monétaire de Singapour et a pour objectif

de superviser les risques climatiques et environnementaux. Ce groupe est

structuré autour de trois thèmes :

30 Aspect microprudentiel : Le microprudentiel

s'intéresse aux dispositions misent en place par les accords de

Bâle 3 afin de réguler et contrôler le système

bancaire. Ce sont des règlementations qui impactes directement le coeur

des établissements financiers comme par exemple leur ratio de fonds

propres.

l

13

Le suivit de l'évolution de la surveillance. Ici,

l'objectif est de créer une cartographie des différentes

pratiques de surveillance des établissements et de lister les moyens mis

en place pour les observer. La veille permanente facilite l'intégration

des risques climatiques et environnementaux.

l La définition du différentiel de risque

financier qui peut exister entre la classe d'actifs dit « verts » et

les autres actifs. Ici, l'objectif est de comprendre et définir les

risques financiers sur les actifs « verts » et les comparer avec les

risques des actifs classiques. Sont-ils plus risqués ? Sont-ils plus

liquides ? Sont-ils anticipables ?

l L'évaluation et l'étude des

méthodologies déjà existantes qui permettent de mesurer

les risques financiers liés au climat et à l'environnement au

niveau microprudentiel. Ici, l'objectif est de déterminer si les moyens

déjà mis en place sont efficaces au niveau microprudentiel et

s'il est possible de les utiliser, voire de les retravailler pour obtenir une

analyse plus précise.

- Le second groupe travaille sur l'aspect «

macrofinancier31 » et est dirigé par Mme Sarah Breeden

de la Banque centrale britannique. Ce groupe a pour objectif d'analyser

l'impact macrofinancier du changement climatique. Il est articulé autour

de trois thèmes :

l L'élaboration de scénarios catastrophes

climatiques pour les banques centrales et les superviseurs. Cela rejoint donc

la notion de stress climatique que nous avions évoquée dans la

première partie sur les PRI et sur laquelle nous reviendrons. L'objectif

est de tester la résistance économique des banques centrales en

cas de catastrophe climatique.

l La formulation de conseils avisés aux banques

centrales et aux superviseurs dans l'emploi de l'analyse des risques

climatiques au niveau macroéconomique et financier.

l L'analyse à l'échelle mondiale de l'impact

macroéconomique des risques liés au climat.

- Le troisième groupe de travail est dirigé par

Mme Sabine Mauderer de la Deutsche Bundesbank (Banque centrale

allemande). Son objectif est de diffuser/ mettre à l'échelle des

banques centrales le principe de finance verte. Dans ce sens, elle vise

à :

l Promouvoir l'adoption et la mise en place des principes de

finance durable et responsable dans les investissements des banques

centrales.

l Comprendre, analyser et suivre l'essor du marché de

la finance verte/durable.

l Proposer à l'ensemble des banques centrales une

vision commune des problématiques environnementales qui influenceront le

choix de la politique monétaire de celles-ci.

31 Macrofinancier : à l'inverse du

microprudentiel, le macrofinancier va s'intéresser à la finance

dans sa généralité et à l'économie.

14

- Le quatrième groupe de travail est dirigé par

M. Fabio Natalucci du Fonds monétaire international (FMI)32

et M. Patrick Amis qui a la charge de la surveillance économique

à la BCE. L'objectif de ce groupe est de vérifier,

contrôler et structurer les données relatives à la finance

durable avant de les transférer aux banques centrales. Si les

données externes collectées ne sont pas fiables, le groupe doit

se tourner vers ses interlocuteurs afin qu'ils apportent des modifications ou

des éclaircissements. Son rôle est primordial car de sa gestion

des données dépend l'application et la compréhension des

directives transmises aux banques centrales.

- Le cinquième et dernier groupe de travail est

dirigé par M. Ma Jun de la Banque populaire de Chine (Banque centrale de

Chine). Son objectif est d'assurer la coordination de l'ensemble des groupes de

recherche. On peut le comparer à un organe de management en entreprise

dans la mesure où il cherche à développer les relations

avec l'ensembles des groupes, coordonner leurs efforts de recherche et

répondre à leurs questions.

À travers l'analyse du réseau NGFS, nous avons

pu constater que celui-ci était indispensable au « verdissement

» du système financier. Son organisation très stricte

à travers cinq groupes de travail permet un meilleur traitement et une

meilleure diffusion des préconisations en rapport avec la finance

durable. Les connexions entre banques centrales et banques classiques

permettent une meilleure circulation de l'information et une application

directe des directives/ recommandations.

Au long de ces deux premières sous-parties, nous avons

souvent évoqué la notion de critères ESG qui est un des

piliers de la finance durable. Dans notre prochaine partie, nous allons donc

décrypter ces notions et revenir sur L'article 173 de la loi sur la

transition énergétique qui est en lien direct avec les

critères ESG et la finance durable.

C. L'article 173 et les critères ESG

(environnementaux,

sociétaux et de gouvernance)

Si des institutions comme les PRI et le réseau NGFS

sont capables d'encadrer le développement de produits verts et

d'introduire des notions de développement durable dans le système

financier, il n'en demeure pas moins que certaines lois imposent des

contraintes de développement durable aux établissements

financiers. C'est le cas de l'article 173 de la loi sur la transition

énergétique pour la croissance verte du 17 aout 2015. Ce texte a

pour objectif global de lutter contre le dérèglement climatique

en fixant à la France des objectifs chiffrés. Dans ce sens,

l'article 173 intervient auprès des investisseurs institutionnels

(banques, assureurs, sociétés d'investissements, fonds commun de

placement, organisme public d'investissement, fonds de pension, etc...).

L'objectif de l'article 173 est d'obliger les institutions financières

à publier annuellement des rapports sur l'intégration des

critères ESG dans leurs investissements. Il n'y a pas d'obligation

réelle et explicite mais les institutionnels ne souhaitant pas publier

leurs chiffres devront rendre des comptes et cela peut nuire à leur

image.

32 Fond Monétaire International (FMI) :

Institution internationale qui regroupe 189 pays. Son but est de promouvoir

l'entraide monétaire internationale, garantir la stabilité

financière et économique du Monde. Le FMI intervient

auprès des Pays en difficulté financière pour trouver des

solutions et apporter une aide financière.

15

D'un point de vue général, c'est le premier

cadre réglementaire au monde imposé aux institutions

financières. Avant cela, les instituions n'étaient pas

obligées de faire preuve de transparence dans leurs investissements.

L'objectif est d'améliorer la communication autour des critères

ESG mais également de sensibiliser les investisseurs institutionnels aux

enjeux environnementaux. L'article 173 s'applique uniquement aux actifs

domiciliés en France.

Les obligations de publication diffèrent en fonction

de la taille de l'institution (en fonction du montant des actifs sous gestion).

D'un point de vue général, tous les investisseurs institutionnels

ont l'obligation de faire un reporting extra-financier portant sur la

méthode d'évaluation des critères ESG dans leur politique

d'investissement mais également sur la méthode

d'intégration des critères ESG dans leurs portefeuilles d'actifs.

Les investisseurs qui détiennent plus de 500 millions d'euros d'actifs

sous gestion ont des obligations plus importantes. En complément du

reporting sur l'intégration des critères ESG, ils doivent

fournir un rapport complet et détaillé sur leur exposition aux

risques climatiques et leur contribution au financement de l'économie

bas-carbone. Nous pouvons citer quelques exemples de risques climatiques comme

les catastrophes naturelles, l'épuisement des ressources ou encore

l'augmentation du niveau de la mer.

AXA Investment Managers33 a créé un

tableau synthétique qui reprend les grandes lignes des obligations de

communication et l'étendue des rapports.

|

Tous les investisseurs

institutionnels

|

Investisseurs institutionnels

détenant plus

de 500

millions d'euros d'actifs

|

|

Définir une politique d'investissement

responsable et des objectifs ESG.

|

Définir une politique et des objectifs

sur le changement climatique.

|

Identifier

|

Définir une approche

|

Définir une approche pour

|

|

pour l'intégration ESG

|

les décisions

|

|

dans les décisions

|

d'investissement liées au

|

|

d'investissement.

|

changement climatique.

|

|

|

Mesurer l'exposition et les risques liés

au changement climatique, notamment :

|

|

Établir des

|

l Les risques physiques

|

|

méthodologies pour

|

(ex : montée du

|

Mesurer

|

mesurer l'exposition aux risques ESG et l'intégration

des

|

niveau de la mer, catastrophes naturelles),

|

|

critères ESG aux décisions

|

l Hausse du prix des

|

|

d'investissement.

|

ressources naturelles et pénuries,

l Exposition aux combustibles fossiles,

|

|

33 AXA Investment Managers st une

société d'investissement du groupe d'assurance AXA. C'est un

gestionnaire d'actifs financiers d'envergure international.

16

|

l Risques économiques

et sectoriels résultant

de la transition énergétique et liés à la

régulation environnementale.

|

|

|

Mesurer la part des activités vertes sur

l'ensemble de leurs actifs.

|

|

Expliquer la fréquence

|

Prendre en compte les

|

|

et le contenu des

|

enjeux/risques ESG sur les

|

|

rapports ESG pour la

|

décisions d'investissements.

|

|

communication avec les

|

Communiquer sur la

|

|

clients et les

|

contribution à :

|

Agir

|

actionnaires.

|

l La réduction des risques climatiques,

l La transition énergétique et

écologique.

|

|

Tableau 1: Tableau synthétique d'AXA Investment

Manager 34

Ce tableau est évidemment synthétique et chaque

investisseur institutionnel est libre d'ajouter des critères tout en

respectant les directives de l'article 173. L'objectif ici était de

montrer l'application de l'article 173 par un investisseur institutionnel.

Abordons maintenant la notion de critères ESG dont

nous avons souvent évoqué l'acronyme au cours de ce

mémoire. Dans un premier temps, il est important de revenir sur

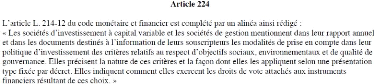

l'apparition de ces critères. Les critères ESG ont fait leur

première apparition avec l'entrée en vigueur de l'article 224 de

la loi Grenelle 235 du 12 juillet 2010 qui a résulté

du Grenelle de l'environnement36 de septembre 2007. L'article

22437 oblige les sociétés de gestion d'actifs à

déclarer dans des rapports extra-financiers la manière dont ils

prennent en compte les critères environnementaux, sociétaux et de

gouvernance. Les critères ESG sont applicables à toutes les

entreprises, qu'elles aient un lien avec la finance ou non. Dans notre cas,

nous attacherons une grande importance à comprendre l'intégration

des critères ESG par des sociétés de gestion d'actifs

financiers.

34

https://reseau.axa-

im.fr/documents/24052/1937913/Note+explicative+de+l%E2%80%99article+173+de+la+loi+sur+la+Transition+

Ecologique+et+Energ%C3%A9tique/14f71588-c6a7-0065-d2bc-0d8c9f647bb2

35 Loi Grenelle 2 : elle fait suite à la loi

Grenelle 1 et porte sur un engagement national en faveur de

l'environnement. Cette loi vise donc à protéger

l'environnement à travers une série de plus de 100 articles de

lois ciblant 6 grands axes à savoir : les bâtiments et

l'urbanisme, les transports, l'énergie et le climat, la

préservation de la biodiversité, la protection sanitaire et la

gestion des déchets, la mise en place d'une nouvelle gouvernance

écologique.

36 Grenelle de l'environnement : le Grenelle de

l'environnement de septembre 2007 a réunis des représentants de

l'État français, des collectivités territoriales, des ONG,

des entreprises et des salariés afin de prendre des décisions en

faveurs de l'environnement et de mener des actions nationales.

37 Annexe 1

17

Aujourd'hui, une entreprise se doit de respecter aussi bien

l'environnement que ses salariés. Elle n'a pas que pour but de gagner de

l'argent. Elle a aussi une responsabilité sociale. Comme nous l'avons

évoqué plus haut, l'investissement responsable prend en compte

non seulement la performance financière de l'entreprise, mais

également son niveau d'engagement en faveur du développement

durable. À ce titre, il est important que les sociétés de

gestion d'actifs prennent en compte les critères ESG.

Les critères ESG correspondent à trois piliers

:

- Environnemental : il s'agit des

éléments qui ont trait à l'environnement comme les

émissions de gaz à effets de serre, la gestion de l'eau,

l'utilisation du charbon ou encore, plus simplement, la pollution. Pour un

gestionnaire d'actifs, l'idée est de savoir si les entreprises pour

lesquelles il gère des actifs ou propose des participations respectent

l'environnement. Le gestionnaire doit donc se poser les bonnes questions

puisque ces critères ESG dépendent en grande partie des

entreprises pour lesquelles il travaille. Avant d'investir dans une entreprise

ou d'émettre des titres de cette entreprise, le gestionnaire d'actifs

doit connaitre les rapports d'émissions de CO2, d'énergie, de

consommation d'eau, etc., de l'entreprise, il doit savoir s'il existe des

objectifs environnementaux (quantitatif et qualitatif) au sein de celle-ci,

s'il existe des objectifs de sortie du charbon (travailler avec des

énergies renouvelables), si des audits externes sont

réalisés sur l'application de la stratégie

environnementale, etc.

- Social : le pilier social est important. De

nombreuses organisations ont souvent négligé l'aspect social qui

est le moteur de l'entreprise. Un salarié qui ne se sent pas bien au

travail, un fournisseur délaissé, un client mécontent,

peut être une source de conflit social nuisible pour l'image de la

société. Ce critère s'intéresse donc aux conditions

de travail des salariés mais également des sous-traitants. Il

s'intéresse également à la diversité, aux questions

de sécurité et à la santé des salariés. En

d'autres termes, cela correspond au bien-être au travail. Mais il n'y a

pas que la relation avec les salariés qui est au centre de ce volet

social. En effet, il comprend également les clients et les prestataires.

Il est important de savoir si ceux-ci sont satisfaits des méthodes de

collaboration. Afin de déterminer si ce volet social est respecté

par les entreprises souhaitant investir, le gestionnaire d'actifs doit

établir si les entreprises ont mis en place un suivit des indicateurs de

bien-être au travail pour leurs salariés (enquêtes

auprès des salariés, évolution de la

rémunération, parité, etc.). Des mesures pour

améliorer la satisfaction clients doivent également être

prises. Le gestionnaire d'actifs doit aussi se poser les bonnes questions :

« l'entreprise dispose-t-elle de données sur les accidents de

travail ? » ou encore « l'entreprise réalise-t-elle des audits

sociaux » ? Ce ne sont ici que des exemples car il existe une multitude de

questions et d'actions possible à mener.

- Gouvernance : ce pilier s'intéresse à

la direction et à la gouvernance de l'entreprise. L'objectif est de

vérifier les pratiques fiscales de l'organisation, la déontologie

mais également la structure et la diversité de la direction.

Existe-t-il des comités indépendants de la direction ?

Existe-t-il des auditeurs externes indépendants ? La

rémunération des dirigeants est-elle encadrée et

18

contrôlée par un comité indépendant

? etc. L'objectif est de montrer la clarté et la transparence de la

direction.

Chaque entreprise est ainsi notée sur la base de ces

trois critères qui témoignent de la qualité de

l'engagement d'une société dans le développement durable.

Dans un monde où la transition énergétique, l'humain et

les bonnes pratiques sont placés au centre des débats sociaux et

politiques, l'ESG permet d'appréhender les grands changements en cours

au sein de notre société et des entreprises, y compris les

sociétés financières.

Si les trois piliers ESG sont des critères importants

d'analyse, la plupart des gestionnaires d'actifs appliquent en premier lieu des

exclusions en rapport avec les critères ESG. Ces exclusions sont

rédhibitoires.

Les exclusions portent sur les points suivants :

- Exclusion liée à des pays :

l'entreprise a-t-elle des liens avec la Corée du Nord ? La Somalie ? La

Syrie ? etc. Ces pays sont considérés comme les plus corrompus au

monde et ne respectent pas les accords internationaux de l'ONU.

- Exclusion liée au non-respect des conventions

internationales : L'entreprise est-elle impliquée dans la

fabrication, le commerce ou le stockage de mines antipersonnel, de bombes

à sous-munitions ? L'entreprise est-elle en conformité avec les

conventions d'Ottawa38 et d'Oslo39 ?

- Politique d'exclusion du charbon : l'entreprise

développe-t-elle de nouvelles activités de charbon thermique ?

L'entreprise réalise-t-elle de l'extraction de charbon thermique ?

L'entreprise réalise-t-elle plus de 50% de ses revenus à travers

l'exploitation du charbon ?

- Politique d'exclusion sur le tabac : L'entreprise

fabrique-t-elle des produits complets de tabac et son chiffre d'affaires

provenant de cette activité est supérieur à 5% ? Cette

politique d'exclusion rentre dans le cadre d'accords passés avec

l'organisation mondiale de la santé (OMS40) visant à

réduire la consommation mondiale de tabac.

L'ensemble des gestionnaires d'actifs ont adopté ces

critères d'exclusion, ils sont donc rédhibitoires. Cela signifie

qu'aucun investissement ou collaboration n'est possible avec des entreprises

qui ne les respectent pas.

Si les critères ESG permettent, dans un premier lieu,

aux gestionnaires d'actifs de mieux respecter les normes environnementales, il

a également fallu encadrer les produits durables conçus par les

gestionnaires eux-mêmes. À ce titre, des labels « durables

» ont vu le jour afin de poser un cadre réglementaire et des

38 La convention d'Ottawa (Canada) a

été signée par 122 Gouvernements en décembre 1997.

Elle impose une interdiction totale de mines terrestres antipersonnel.

39 La convention d'Oslo (Norvège) qui en

réalité a été signé à Dublin en mai

2008, interdit l'emploi, la production, le transfert ou le stockage d'armes

à sous-munitions.

40 Organisation mondiale de la santé :

créée en 1948 par l'ONU, l'OMS est une agence

spécialisée dans la santé publique mondiale. Son

rôle est d'assurer la santé présente et future de

l'ensemble des habitants du monde. Pour ce faire, elle dispose de plusieurs

bureaux dans 150 pays.

19

normes d'acceptations aux produits dit « green »

prenant en compte l'environnement, le développement durable et les

critères ESG.

D. Les labels français « green » (label ISR

et label GREEFIN)

et le renforcement de leurs critères d'attributions

(réglementation Disclosure et taxonomie)

Plus haut, nous avons évoqué l'ISR

(investissement socialement responsable). L'objectif de ce label est de

promouvoir, dans les investissements, la notion de développement

durable. En d'autres termes, un ISR est un placement qui prend en compte les

critères ESG que nous avons vus dans la partie précédente.

À travers l'ISR, les investisseurs participent donc au «

verdissement » de l'économie et de facto de la finance.

Afin d'encadrer les investissements responsables, il a fallu créer des

normes pour différencier les fonds dits « green » des autres

fonds et surtout permettre une communication plus claire et transparente sur

ces nouveaux fonds.

1. Le label ISR

En France, le premier label ISR apparaît en 2009. Nous

passerons brièvement sur ce premier label puisqu'il a été

remplacé en 2016 par un label d'État et les critères

d'éligibilité ont par conséquent changé. Ce premier

label ISR a été créé par Novethic41,

filiale de la Caisse des dépôts et consignations42.

Rappelons que la Caisse des dépôts et consignations est une

institution gouvernementale. Ce label était ouvert à toutes les

classes d'actifs (OPCVM, obligations, assurance-vie, SICAV, etc.) tant que ces

actifs étaient agréés par l'AMF43. Afin

d'être éligible au label ISR, les fonds devaient respecter quatre

critères (le règlement de ce label ISR est consultable sur le

site de Novethic) :

l Critère numéro 1 : Le fonds doit prendre en

compte les critères ESG.

l Critère numéro 2 : Le gestionnaire du fonds

doit être transparent sur les caractéristiques de ce dernier.

L'investisseur doit comprendre aisément les caractéristiques ISR

du fonds sans se sentir trompé.

l Caractéristique numéro 3 : Le gestionnaire du

fonds doit obligatoirement réaliser un reporting

extra-financier trimestriel qui doit comporter des informations qualitatives et

quantitatives sur les critères ESG du dit fonds. À titre

indicatif, la majorité des fonds et des actifs financiers ont un

reporting trimestriel.

l Critère numéro 4 : Pour les créations

de portefeuilles d'actifs (plusieurs actifs ISR dans un même portefeuille

par exemple), la composition du

41 Novethic est un média de

référence en économie responsable. C'est un ensemble de

personnes expertes dans le domaine de la finance durable. Leur site Internet

est la référence pour les entreprises qui souhaite passer sur une

économie et un modèle durable.

42 La Caisse des Dépôts et Consignations

appelée CDC ou Caisse des dépôts est une institution

financière publique française. Ses missions sont diverses et

variées allant du soutien au secteur du logement social (HLM), au

financement des entreprises ou encore développer les territoires

à travers le financement des collectivités.

43 L'AMF ou Autorité des Marchés

Financiers est une autorité financière française

indépendante créée en 2003 par la loi de

sécurité financière. Elle joue plusieurs rôles dont

le plus important est de réguler et agréer des placements

financiers. Elle veille à ce que ces placements soient en règle

avec la réglementation financière française.

portefeuille doit être publiée tous les semestres.

L'objectif ici est

d'informer l'investisseur sur l'ensemble des actifs du

portefeuille.

Le label ISR de Novethic a été remplacé en

2016 par un label ISR certifié par le ministère de

l'Économie, des Finances et de la Relance.

Ce nouveau label reprend les principes de l'investissement

responsable et permet, grâce à son logo, une meilleure

visibilité pour les investisseurs désireux de placer leur argent

dans des fonds « green ».

44

20

Image 3 : Logo du label ISR Gouvernemental

Le label gouvernemental est plus strict dans son attribution.

Afin de l'obtenir, le gestionnaire de fonds doit passer par trois étapes

:

- Étape 1 : le gestionnaire doit demander un audit

interne du fonds qu'il souhaite soumettre à la labélisation.

L'audit doit être effectué par un organisme externe à la

société du gestionnaire, par exemple le cabinet

Deloitte45 ou encore le cabinet EY46. L'objectif est

d'avoir un premier avis externe sur le fonds. L'auditeur va donc passer au

crible le fonds et vérifier si les critères

d'éligibilité au label sont remplis.

- Étape 2 : comme pour le label de Novethic, il existe

des critères de labélisation que le fonds doit obligatoirement

remplir pour recevoir le label ISR. Ici, les critères sont au nombre de

six :

l Critères 1 : les objectifs du fonds, qu'ils soient

financiers (Rentabilité, financement de quoi ? Par qui ?) ou ESG,

doivent être définis dans la politique d'investissement afin de ne

pas tromper l'investisseur.

l Critère 2 : le gestionnaire du fonds doit

impérativement passer au crible les méthodes d'analyse des

critères ESG des entreprises dans lequel le fonds investit. Autrement

dit, toutes les entreprises faisant partie du futur fonds ISR doivent respecter

les critères ESG et publier des rapports annuels concernant leur

politique ESG.

l Critère 3 : le gestionnaire du fonds doit prendre en

compte les critères ESG tout au long de la vie du portefeuille dans

lequel le fonds va

44 Source :

https://www.google.com/search?q=logo+label+isr&client=firefox-b-

d&sxsrf=ALeKk02ZhrB26FFwmY5 rel="nofollow"37rwb3D8fO0w:1618383327799&source=lnms&tbm=isch&sa=X&ved=2ah

UKEwiVkvTak3vAhUPCxoKHSICD7cQAUoAXoECAEQAw&biw=1920&bih=938#imgrc=9NtfYI8ONdMQZM

45 Cabinet Deloitte : Le cabinet Deloitte est un

acteur majeur mondiale en termes d'audit d'entreprise et de conseil.

46 EY pour Ernst and Young est l'un des plus gros

cabinets d'audit financier et de conseil au monde.

21

évoluer. Autrement dit, il va devoir harmoniser ses

portefeuilles en fonction de la typologie des fonds en concurrence avec le

futur fonds ISR.

l Critère 4 : tout comme pour le label de Novethic, le

gestionnaire du fonds doit s'assurer que les entreprises à travers

lesquelles le fonds va investir respectent les critères ESG.

l Critère 5 : le gestionnaire du fonds devra faire

preuve de transparence et publier trimestriellement ses résultats

extra-financiers et durables.

l Critère 6 : le gestionnaire du fond devra produire

un rapport détaillé des effets bénéfiques du fonds

sur l'environnement. Autrement dit, le gestionnaire doit être capable de

mesurer l'impact positif du fonds sur le développement et

l'économie durables.

- Étape 3 : c'est l'étape finale de validation

du dossier de candidature. Elle se base sur les analyses effectuées en

étape 1 et 2. Après validation, le fonds obtient la certification

ISR et est inscrit sur une liste officielle du ministère de

l'Économie et des Finances. Il obtient donc sa légitimité

de fonds « green » et durable. Le label ISR est accordé pour

trois ans renouvelables si les contrôles montrent que le fonds respecte

toujours les critères ESG et les critères

d'éligibilité ISR.

Aujourd'hui, le label ISR a été attribué

à 617 fonds portés par 125 sociétés de gestion.

Cela représente 469 milliards d'euros d'encours. Cela signifie que 469

milliards d'euros sont mobilisés en faveurs du développement

durable et de l'environnement dans le monde ! L'ensemble des fonds ISR sont

répertoriés sur le site du label ISR47. On peut y

retrouver le nom du fonds, sa structure, son éligibilité, la

stratégie d'investissement du gestionnaire, l'évolution du fonds,

etc.

Nous venons de voir que le label ISR accordait beaucoup

d'importance et de légitimité aux critères ESG dans la

validation de ses fonds. Il existe également un autre label

français qui porte la même attention aux critères ESG mais

qui pousse l'analyse environnementale plus loin. Il s'agit du label «

GREEFIN ».

2. Le label GREEFIN

Le label GREEFIN a été créé en

2015 par le ministère de l'Écologie en parallèle de la

COP21.

Image 4: Logo du label GREENFIN tiré du site du

ministère de l'écologie

47 Répertoire des fonds labelisé ISR

:

https://www.lelabelisr.fr/comment-investir/fonds-labellises/

48

https://www.google.com/search?q=label+greenfin&client=firefox-b-

d&sxsrf=ALeKk0194UNat3VbJn3l7FLE1D3ell2k8w:1618383370242&source=lnms&tbm=isch&sa=X&ved=2ahUK

Ewje1ZLvk 3vAhWDzIUKHXSEBMUQ

AUoAXoECAEQAw&biw=1920&bih=938#imgrc=JCrUzQ9xRxG5hM

22

Tout comme le label ISR, le label GREEFIN dispose d'un cahier

des charges bien précis. Les sociétés de gestion

souhaitant postuler pour l'obtention du label doivent cocher toutes les cases.

Le fonctionnement est le même que pour le label ISR. Un comité est

élu afin d'organiser la vie du label, lui apporter des modifications et

animer l'ensemble des dispositifs qui y sont rattachés. Un audit externe

est demandé comme pour le label ISR afin de s'assurer que les

critères ESG sont bien remplis, tant par le gestionnaire du fonds que

par les entreprises y prenant part. La différence avec le label ISR est

que le label GREEFIN exige des fonds voulant y adhérer, qu'ils

participent à la transition écologique et à la lutte

contre le changement climatique. Cela signifie que les fonds labellisés

GREEFIN doivent obligatoirement servir à financer une

éco-activité, par exemple la construction d'éoliennes ou

encore le traitement des déchets. C'est ce que l'on appelle la part

verte. Cette part verte est catégorisée en huit

éco-activités :

- Energie : pour les énergies renouvelables telles que les

éoliennes.

- Bâtiment : pour la fabrication de matériaux

durables et moins énergivores

pour les constructions.

- Gestion des déchets et contrôle de la pollution :

investissement dans des

entreprises qui agissent en ce sens et produisent des

technologies en rapport

avec ce thème.

- Industrie : création de machines moins polluantes.

- Transport propre : par exemple une entreprise qui produit des

batteries

solaires pourraient rentrer dans cette catégorie

(éco-activité).

- Technologie de l'information et de la communication.

- Agriculture et forets : gestion de l'eau dans l'agriculture et

outils de gestion

des forêts (notamment calcul de la reproduction des

arbres).

- Adaptation au changement climatique.

Ces activités sont donc éligibles à la

labellisation GREEFIN et le fonds doit être en majorité

représenté par ces éco-activités.

Les exclusions sont les mêmes que pour le label ISR

(armement, nucléaire, etc.) mais sont étendues aux entreprises

prestataires. Nous entendons par là que si une entreprise réalise

plus de 33% de son chiffre d'affaires avec une entreprise dont

l'activité est exclue, elle sera directement écartée du

fonds. Des exclusions plus durables et environnementales sont

appliquées. Sont exclues, les entreprises réalisant plus de 33%

de leur chiffre d'affaires dans le stockage et l'enfouissement de

déchets, radioactifs ou non, les entreprises dont l'activité est

l'exploitation forestière non maitrisée, l'agriculture sur

tourbière49, l'incinération sans traitement des

cendres et récupération des énergies

dégagées par cette activité, production et transport

d'électricité par le biais de combustible fossile (charbon).

Tout comme pour le label ISR, le gestionnaire du fonds a

l'obligation de mesurer l'impact du fonds sur l'environnement. Cependant, le

label GREEFIN demande plus de visibilité et est plus strict sur les

rendus que le label ISR. En effet, le

49 Tourbière : zone humide ou la

biodiversité est très élevée.

gestionnaire doit avoir la capacité de fournir des

informations quantifiables quant à la participation des investissements

de son fonds à la transition énergétique et

écologique. Des reportings extra-financier sont

également demandés afin de mesurer la contribution du fonds dans

quatre domaines bien précis :

- Le changement climatique. - L'eau.

- Les ressources naturelles. - La biodiversité.

Aujourd'hui, il existe plus de 55 fonds labellisés

GREEFIN. Ils représentent à eux seuls une collecte

d'investissement de 17 milliards d'euros. Cela signifie que dans le monde, 17

milliards d'euros sont mobilisés par les épargnants pour

participer à la transition énergétique. La liste des fonds

GREEFIN est consultable sur le site de ministère de

l'Écologie50.

Nous venons de présenter deux labels français

qui encadrent les fonds « green » issus des institutions

financières françaises. D'un côté, le label ISR qui

est encadré par les critères ESG et de l'autre, le label GREEFIN

qui est encadré par les critères ESG et une thématique

d'investissement environnemental. Mais il existe une multitude de labels dit

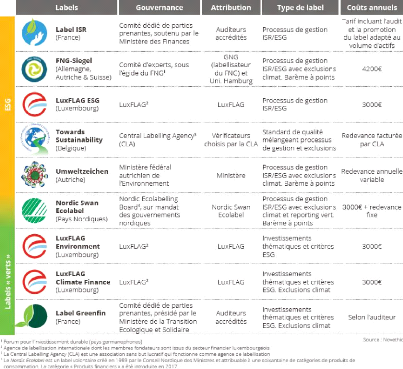

« green » à travers le monde. En Europe, il existe neufs

labels qui permettent d'encadrer les fonds à prépondérance

ESG et les fonds à thématique environnementale.

23

50

https://www.ecologie.gouv.fr/label-greenfin

24

51

Tableau 2: Liste des fonds ESG et à thématique

environnementale européens

Ces fonds sont gérés et

référencés sur une plateforme européenne

appelée Luxembourg Green Exchange (LGX) créée en

2016 par la Bourse du Luxembourg.

Les produits et fonds verts sont devenus très à

la mode et leur nombre ne cesse d'augmenter en Europe. Afin de resserrer la

surveillance et le respect des critères ESG, la Commission

européenne52 a créé deux mesures : le

règlement Disclosure et la taxonomie.

51 Source :

https://www.novethic.fr/finance-durable/publications/etude/panorama-des-labels-europeens-de-finance-durable-2020.html

52 Commission européenne : c'est l'un des

principales institutions de l'Union européenne. Elle est composée

d'un commissaire européen par État membre soit 27 commissaires.

Sa mission principale est de proposer et de mettre en oeuvre les politiques

communautaires. Elle veille également à la bonne application des

traités.

3. 25

Le règlement Disclosure

Ce règlement publié en novembre 2019

crée de nouvelles obligations en matière de reportings

extra-financiers et de développement durable pour les gestionnaires

de fonds et d'actifs. L'objectif de la Commission européenne est de

promouvoir les investissements durables et d'orienter les flux d'investissement

dans ce sens. Ce règlement est entré en vigueur le 10 mars 2021

mais les « Regulatory Technical Standards » (normes

techniques) ne seront applicables qu'en janvier 2022. En effet, la Commission

européenne a demandé à des institutions comme l'AMF de

proposer une liste d'éléments extra-financiers à prendre

en compte dans l'élaboration de ce règlement. Nous pouvons noter

que ce règlement laisse apparaitre une nouveauté dans les

reportings extra-financiers. Les gestionnaires de fonds devront savoir

calculer la part d'investissements non verts dans leur fonds et d'en tirer les

conséquences négatives afin de corriger le tir et obtenir un

fonds vert à 100%. Ce règlement permettra également de

différencier les investissements durables des investissements

environnementaux et sociétaux.

Nous ne détaillerons pas davantage le

règlement Disclosure puisqu'il constitue uniquement un

renforcement des règles existantes. À titre indicatif, ce

règlement est consultable sur le site du Parlement européen.

4. La taxonomie53 des activités durables

La taxonomie des activités durables repose sur une

classification standardisée qui permet d'évaluer la

durabilité de 70 activités économiques qui

représentent environ 93% des émissions de gaz à effet de

serre (GES) de l'Union européenne, selon trois types d'activités

:

- Les activités déjà

considérées comme bas-carbone et qui respectent les accords de

Paris.

- Les activités qui sont en cours de

métamorphose et qui se dirigent vers une activité zéro

carbone d'ici 2050. Ces activités produisent encore du carbone, mais

réduisent leurs émissions tous les ans.

- Les activités permettant la réduction de

l'émission de gaz à effet de serre pour les autres

activités. Nous entendons par là, les nouvelles technologies

permettant la réduction des émissions de CO2.

L'objectif de la taxonomie est donc de répertorier les

secteurs d'activités et entreprises qui agissent positivement sur

l'environnement. À ce titre, la taxonomie permet d'orienter le choix des

gestionnaires de fonds lorsqu'ils décident de créer des

portefeuilles d'investissements. Cela leur permet également de

créer des fonds durables avec des entreprises

présélectionnées remplissant déjà les

critères ESG. Les taxonomies concernent donc aussi bien les

gestionnaires de fonds que les entreprises. C'est pourquoi ces deux parties

doivent renforcer leurs reportings extra-financiers ainsi que leurs

reportings ESG. La taxonomie permet une meilleure lecture des

différents fonds et

53 La taxonomie est la science des lois et des

principes de classifications des organismes vivant. En d'autres termes, c'est

la manière de classer les organismes vivants celons certains

critères.

entreprises les composant. Il est possible pour un

gestionnaire de comparer les entreprises qu'il souhaite inclure dans son fonds

en fonction de certains critères comme la part verte de l'entreprise.

26

Concernant l'entrée en vigueur de la taxonomie, d'ici

fin 2021, les investisseurs qui proposent des fonds durables en Europe devront

expliquer comment ils l'ont utilisée afin de déterminer la

durabilité de leurs investissements et des sous-jacents (nous entendons

par sous-jacents, les entreprises proposées dans le fonds). Ils devront

également indiquer la proportion des sous-jacents respectant la

taxonomie en pourcentage de l'investissement, du fonds ou du portefeuille.

À titre indicatif, le règlement Taxonomie est consultable sur le

site du Parlement européen.

Dans cette première partie de mémoire, nous

avons vu que la finance durable, les produits financiers durables et les

établissements financiers étaient subordonnées à

des institutions de contrôles (PRI), des organismes de contrôles et

des réglementations internationales. Nous avons constaté que les

produits verts étaient strictement encadrés par des labels

faisant l'objet d'une surveillance accrue. Le « verdissement » du

système financier est également sous surveillance par le biais

des banques centrales (réseau NGFS). Le système financier et les

produits financiers sont donc en ligne avec les objectifs internationaux de

préservation de l'environnement et y contribuent fortement.

Dans la seconde partie de ce mémoire, nous orienterons

notre réflexion sur les apports de la finance dans la protection de

l'environnement. Nous étudierons le fonctionnement des produits dit

« green » et détaillerons leurs impacts sur l'environnement.

Nous nous intéresserons également au financement de l'immobilier

et à la manière dont les institutions financières

parviennent à agir pour l'environnement sur ce type de produit

financier. Nous aborderons aussi la notion de stress climatique,

mécanisme géré par les banques centrales afin

d'évaluer la résilience du système financier aux

catastrophes naturelles. Enfin, nous étudierons la façon dont les

banques agissent en coalition sur la protection des océans à

travers le financement responsable des navires de transport.

54 Source :

https://eco-act.com/fr/eu-green-deal/taxonomie-verte-europeenne/

27

II. Les contributions de la finance dans la protection de

l'environnement

Dans cette seconde partie de mémoire, nous allons nous

intéresser aux solutions mises en place par la finance pour

protéger l'environnement, mais également à la

manière dont il est possible d'y parvenir sur des produits

spécifiques comme les financements immobiliers via l'application d'une

politique ESG. Nous allons vous expliquer comment certains produits financiers

peuvent participer à la protection de l'environnement grâce

à leurs mécanismes. Nous détaillerons également la

notion de stress climatique qui permet aux banques centrales et à l'ACPR

de tester la résistance des établissements financiers face aux

catastrophes naturelles, mais également de suivre leurs avancées

dans la réduction de leurs émissions de carbones. Enfin, nous

verrons que les établissements financiers sont capables de s'entraider

pour lutter contre un problème climatique majeur comme la protection des

océans.

A. Les produits « green », fonctionnement et impact

(obligations vertes et produits structurés verts)