Les techniques d'élaboration des budgets (cas de la société Communivers)( Télécharger le fichier original )par Moulay El Mehdi Falloul Université Hassan II Faculté de Droit Mohammedia - Licence en Economie et Gestion 2007 |

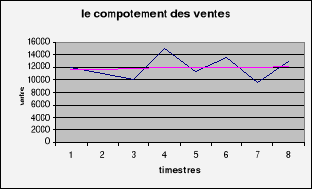

3 Chapitre II : Les budgets des ventes et des frais commerciaux3.1 I. Le budget des ventesLa gestion budgétaire des ventes est la phase « pivot » du réseau des budgets de l'entreprise.2(*) En effet de la prévision des ventes découle l'élaboration des budgets : § D'approvisionnement, § De production, § Des investissements, § De la trésorerie. Le budget des ventes consiste à évaluer les ventes futures en quantité et en valeur. L'évolution des ventes nécessite une analyse rétrospective et actuelle des produits. Pour mieux connaître et délimiter le marché tant actuel que potentiel de l'entreprise, on fait généralement appel aux techniques d'études de marché, afin d'analyser la demande et d'évaluer les ventes probables. Les informations collectées et exploitées subissent généralement un traitement mathématique et statistique pour prévoir les ventes. En ce qui nous concerne, on va se limiter aux techniques statistiques qui permettent seulement de prolonger dans le futur les tendances constatées dans le passé. Une fois les ventes prévisionnelles sont calculées, il y a lieu de procéder à leur ventilation en périodes (trimestrielles, mensuelles....), par produit, par zone géographique, par canal de distribution.... Le choix de la ventilation des ventes prévisionnelles est dicté par les besoins de contrôle de l'entreprise. 1. Méthodes d'extrapolation des ventes passées : Les méthodes les plus utilisées sont : § La méthode des moyens mobiles, § Les méthodes des moindres carrés, § Les séries chronologiques. Ces méthodes reposent sur l'hypothèse implicite que l'avenir n'est que la reproduction du passé, et de ce fait elles ne peuvent pas rendre compte des ruptures demeurant très difficile à anticiper. 1.1 Méthode des moyennes mobiles : Le principe de la méthode est simple, il consiste à tirer de l'observation du passé une loi générale permettant de prévoir le futur. Des valeurs observées dans le passé, on détermine des valeurs futures ajustées. Cette méthode permet de tracer une courbe qui élimine les effets accidentels en lissant les informations observées mais elle ne permet pas de construire une droite d'équation susceptible de réaliser des prévisions. 1.2 Méthode des moindres carrés : La modélisation par la droite des moindres carrée consiste déterminer la droite qui minimise la somme des carrées des écarts entre la valeur observée et sa valeur ajustée. Cette droite permet de réaliser des prévisions. La droite a pour formule : Y = a X + b tel que a = cov (x,y) cov (x,y)

= Et Var(x)

=

b = Ym - a Xm

L'ajustement peut s'effectuer par d'autres modèles tels que : § Le modèle logarithmique : Y = a Ln X + B, § Le modèle exponentiel : Y = b. aX, § Le modèle puissance : Y = b.Xa . L'allure de la fonction mathématique y = f(x) à rechercher dépend du comportement de la variable retenue qui est en l'occurrence le comportement des ventes. 1.2.1 Application (modèle linéaire) : On dispose des ventes trimestrielles des 2 dernières années (2005, 2006) du magasin de vêtements FASHION, et on nous demande de prévoir les ventes trimestrielles de l'année 2007

Solution : (utilisation du tableur Excel)

Xm = 4,5 et Ym = 11906,25

Cov(x, y) = 390,62 Var (x) = 5, 25

b = Ym - a Xm = 11906, 25 - (74, 4.4, 5) = 11571, 45

On aura une droite d'ajustement de la forme suivante :

Y = 74,4. x + 11571,45

Les ventes prévisionnelles peuvent être directement calculées en utilisant la fonction « prevision »préprogrammée dans « Excel »: Les ventes du premier et du deuxième trimestre de l'année 2007

On constate que la méthode des moindres carrée prolonge les données passées dans le futur, en revanche elle ne permet pas de neutraliser les effets saisonniers. 1.3 Les séries chronologiques : Une série chronologique, une chronique ou une série temporelle est une suite d'observations ordonnée d'une variable dans le temps4(*) qui est en l'occurrence le comportement des ventes. L'étude de ces séries a pour buts de décrire l'évolution de la variable étudiée, de l'expliquer et de préparer le terrain à d'éventuelles prévisions tout en neutralisant l'effet de saisonnalité. 1.3.1 Les composantes d'une série chronologique Une chronique se compose de quatre éléments : * Le Trend c'est-à-dire la tendance générale de la variable (Croissance, décroissance) représenté généralement par une droite d'ajustement, * Le mouvement cyclique qui est synonyme de fluctuations conjoncturelles de longue durée qui reviennent périodiquement dans le temps. Ce mouvement est souvent assimilé au Trend (Trend= Cycle),5(*) * Les variations saisonnières qui dépendent de plusieurs facteurs (climat, congés, coutumes, habitude de consommation...).Elles se reproduisent à l'identique régulièrement dans l'année, * Les variations accidentelles qui sont exceptionnelles, elles apparaissent comme crises brèves et irrégulières (grèves, accidentes.....). 1.3.2 L'étude d'une série chronologique L'étude d'une chronique passe par 3 phases : § Construire la droite d'ajustement et ajustée la série, § Mettre en évidence l'effet saisonnier de la série et ensuite neutraliser cet effet, § Elaborer des prévisions tout en neutralisant l'effet saisonnier. Remarque : En ce qui concerne les effets accidentels, on distingue deux cas de figures : * Si elles sont importantes, on procède à la correction des données brutes de la séries avant tout calcul des composantes : de tendance générale, saisonnières..... * Si elles sont moins importantes, on les ignore puisqu'elles se compensent sur un certain nombre d'années plus au moins long. 1.3.3 Application : On dispose des ventes trimestrielles des 4 dernières années (2003, 2004, 2005 et 2006) d'un magasin de vêtements, et on nous demande de prévoir les ventes trimestrielles de l'année 2007

Solution La droite d'ajustement est de la forme Y = 3,22.X + 3265.75

Les coefficients saisonniers (CS) sont les moyennes

arithmétiques des rapport au trend ( Y

On constate que les méthodes Statistiques sont simples d'emploi, en revanchent elles ne permettent de rendre compte des ruptures puisqu'elles ne font que projeter les données passées dans le futur, d'où le recours aux méthodes économétriques qui sont en mesure de mettre en évidence des liens de causalité. 2. Présentation du budget des ventes : Selon les besoins de la gestion de l'entreprise, le budget de ventes sont ventilés en périodes (semestrielles, trimestrielles, mensuelles....) par produit, par gamme de produit, par zone géographique...... 2.1 La ventilation par période : Très souvent, le mois est retenu comme période de ventilation, en revanche grâce aux logiciels informatiques spécialisés, des périodes plus courtes sont de plus en plus utilisées. La répartition par période implique la prise en charge de la structure saisonnière de l'entreprise, autrement dit on doit déterminer des coefficients saisonniers pour ajuster les prévisions. 2.2 La ventilation par région : Elle désigne la répartition des ventes prévisionnelles selon un découpage géographique du marché de l'entreprise (par ville, par quartier.....). Un tel découpage présente un grand intérêt puisqu'il permet à l'entreprise de connaître le comportement de la demande sur chaque région et d'y contrôler ses responsables (représentants, commerciaux...). Très souvent la ventilation se fait en s'alignant sur le découpage utilisé par la direction commerciale 2.3 La ventilation par produit Cette présentation permet à l'entreprise de mieux connaître l'évolution de ses produits ou de sa gamme de produits. La ventilation s'opère en fonction des buts poursuivis par la direction. 2.4 Application : On dispose des prévisions trimestrielles des ventes de la société SUN concernant deux produits A et B. Ces produits sont vendus dans deux villes du royaume Casablanca et Rabat.

60% des produits X est vendue à Rabat et 35% des produits Y est vendue à Casablanca. On nous demande de présenter le budget sous forme d'un seul document par région et par période : Budget des ventes de SUN par région et par période

Remarque : Ce budget peut également être présenté sous forme de deux documents, un qui contient les ventes par régions et un autre qui contient les ventes par périodes. 2.5 Présentation du budget général des ventes : Le budget général des ventes doit contenir : § Les quantités à vendre prévues, § Le prix de vente unitaire, § Les ventes en valeurs prévues, § La TVA facturée correspondante, § Les modalités d'encaissement prévues. * 2 LAARIBI M, Le contrôle de gestion dans les entreprises marocaines, Ed FACOGEM, 2004. * 3 Les valeurs ajustées sont arrondies au Dirham inférieur. * 4 MIRI M, Statistique descriptive, Imprimerie de Fédala. * 5 L'existence de différents cycles (qui s'étalent sur des périodes différentes) intervenant simultanément rend quasi impossible leurs identifications et la détermination des parts bruts qui leur revient, d'où la tendance actuelle à l'assimilation : Cycle et Trend.

* 6 Le chiffre d'affaire du premier trimestre est inférieur en moyenne de 0.5% à ce qu'il serait en moyenne s'il n'y avait pas l'effet saisonnier. * 7 3,22. 17 + 3265,75 * 8 3320,49. 0.995 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

var

(x)

var

(x)

a =

cov (x, y)

a =

cov (x, y)  var

(x) = 74,40

var

(x) = 74,40

Y')

par période (trimestre, mois...).

Y')

par période (trimestre, mois...). valeurs ajustée

valeurs ajustée CS

CS