|

Eine Untersuchung der

Kapitalstrukturen in kleinen und mittleren

Unternehmen in der Schweiz

Gruppenarbeit im Studiengang Master of Advanced Studies Corporate

Finance CFO6, eingereicht an der Fachhochschule Nordwestschweiz, Institut

für Finanzmanagement

Im Auftrag der

Fachhochschule Nordwestschweiz Institut für Finanzmanagement

Stahlrein 2

5200 Brugg-Windisch

Betreuender Dozent Dr. Enzo Mondello

Eingereicht von

Antonio Di Leonardo Oliver von Hettlingen Mohamed Zelfani Roman

Ziegler

Inhaltsverzeich nis

Vorwort 4

Management Summary 5

1. Einführung 6

1.1. Ziel der Arbeit 6

1.2. Abgrenzung 6

1.3. Methodik und Vorgehensweise 6

2. Theoretischer Überblick 8

2.1. Definitionen 8

2.2. Theoretische Ansätze der Kapitalstruktur 8

2.3. Die bedeutendsten Theorien zur Kapitalstruktur 9

2.3.1. Pecking Order Theorie 10

2.3.2. Trade-off Theorie 11

2.3.3. Opportunitätenfenster-Theorie

(Windows-of-Opportunity) 11

2.3.4. Market-Timing«-Ansatz 12

2.3.5. Signaling«-Theorie 13

2.4. Empirische Untersuchungen 13

2.4.1. Internationale Untersuchungen 14

2.4.2. Untersuchungen in der Schweiz 15

2.5. U nternehmerische Berechnungsmodelle 16

2.5.1. Cost of Capital Approach 17

2.5.2. Operating Income Approach 17

2.5.3. Adjusted Present Value 18

2.5.4. Return Differential 18

2.5.5. Comparative Analysis 19

2.5.6. Debt Capacity 19

2.5.7. Rating 20

|

3.

3.1.

3.2.

3.3.

|

Unternehmensbefragung

Fragebogen

Stichprobe

Angaben zu den befragten Unternehmen

|

22 22 22 24

|

|

4.

|

Ergebnisse

|

26

|

|

4.1.

|

Kapitalstruktur in Schweizer Unternehmen

|

26

|

|

4.2.

|

Bestimmungsmethoden

|

30

|

|

4.3.

|

Bestimmungsfaktoren der Kapitalstruktur

|

31

|

|

5.

|

Konklusion

|

35

|

|

6.

|

Literaturverzeichnis

|

37

|

|

7.

|

Anhang

|

39

|

|

7.1.

|

Auswertung der Unternehmensbefragung

|

39

|

|

7.2.

|

Fragebogen

|

43

|

Vorwort

Zur Erfüllung ihrer realwirtschaftlichen Aufgaben

brauchen Unternehmen finanzielle Mit- tel, die ihnen in Form von Eigen- und

Fremdkapital zur Verfügung gestellt werden. Liquidität ist die

elementare Voraussetzung, um den operativen Betrieb gewährleisten zu

können. Die Unternehmen als Kapitalnehmer streben nach Wertschöpfung,

indem sie Projekte durchführen, die mindestens die Kosten des Kapitals

erwirtschaften. Um diesen Kapitalbedarf zu decken braucht es

Finanzierungsentscheidungen, die nicht nur eine strategische Bedeutung wie die

Sicherung von Potentialen und erweiterten Spielräumen für die

zukünftige Unternehmensentwicklung haben, sondern auch im Hinblick auf die

Optimierung der Kapitalstruktur getroffen werden müssen.

Finanzierungsentscheidungen haben unweigerlich sowohl direkte Auswirkungen auf

die Kapitalkosten als auch auf den Marktwert des Unternehmens.

Während des ersten Jahres unseres Nachdiplomstudiums

konnten wir uns ausführlich mit der Thematik der optimalen Kapitalstruktur

auseinandersetzen. Verschiedene theoretische aber auch praktische Ansätze,

die wir im ersten Teil dieser Semesterarbeit detaillierter aufzeigen werden,

erlaubten uns optimale Zielkapitalstrukturen von Unternehmen

unterschiedlichster Branchen zu ermitteln und die daraus folgenden

Schwierigkeiten und Problemstellungen zu diskutieren und zu analysieren. Der

Brückenschlag zwischen wissenschaftlicher Theorie und unternehmerischer

Praxis konnte mit den behandelten Fallstudien rundum hergestellt werden.

Im Rahmen der zweiten Gruppenarbeit präsentierte der

Referent Dr. Enzo Mondello eine zur optimalen Kapitalstruktur interessante

Aufgabenstellung. Optimale Kapitalstruktur in der Praxis - eine empirische

Untersuchung«. Für uns war klar, dass dieses Thema eine willkommene

Ergänzung und Fortführung des Erlernten darstellte. Eine empirische

Untersuchung der behandelten Materie rundet das Modul Kapitalstruktur- und

Dividendenpolitik wunderbar ab.

Management Summary

Mit unserer Fragebogenuntersuchung haben wir in gewisser Weise

Neuland betreten. Für grössere, börsenkotierte Unternehmen sind

international und schweizweit eine Vielzahl von empirischen Studien zum Thema

der optimalen Kapitalstruktur verfasst worden. Hingegen ist für das

Schweizer Rückgrat der Wirtschaft, die KMU's, die Frage zur optimalen

Kapitalstruktur noch wenig erforscht worden. Obschon die Unternehmensstichprobe

nicht als repräsentativ eingestuft werden kann, zeigt die Auswertung der

eingegangenen Anworten interessante Aspekte und teilweise bemerkenswerte

Erkenntnisse bei der Entscheidfindung der Finanzierungsstruktur. Die in dieser

Arbeit durchgeführte empirische Untersuchung zur Umsetzung der

entwickelten Modellierung richtet sich hauptsächlich an kleine und

mittelständische, nicht börsenkotierte Schweizer Unternehmen mit bis

500 Mitarbeitern aus verschiedenen Branchen.

Die Antworten können als zuverlässig eingestuft

werden, da mehrheitlich die Entscheidungsträger im Unternehmen

(Eigentümer/CEO und CFO) an der Befragung teilgenommen haben.

Erwartungsgemäss haben nur die Hälfte der befragten Unternehmen eine

Zielkapitalstruktur definiert. Als Begründung kann die fehlende

Notwendigkeit bei kleineren Unternehmen den Wert zu maximieren angeführt

werden. Nicht erstaunlich ist die Tatsache, dass bei den Befragten Anleihen und

Hybride Finanzierungen kaum Anwendung finden. Das Ergebnis der Befragung zeigt

ebenfalls, dass die optimale Kapitalstruktur am häufigsten mit der Trade

Off« gefolgt von der Cost of Capital« Methode bestimmt wird und

weniger aufgrund bestehender Informationsasymmetrien zwischen Management und

Investoren definiert wird. Bemerkenswert ist, dass vermeintlich für die

weniger kapitalintensiven Branchen wie Handel und Verkauf, die Kapitalstruktur

eine eher wichtige Rolle spielt.

Die Ergebnisse decken sich mit anderen Befragungen

bezüglich Faktoren die die Fremdkapitalaufnahme bestimmen. Bei einer

grossen Mehrheit (90%) der befragten Unternehmen besteht das Bedürfnis

nach finanzieller Flexibilität bei der Aufnahme von Fremdkapital. Die

Beibehaltung einer gewissen finanziellen Flexibilität und die Aussage dass

Fremdkapital grundsätzlich gemieden werden, bestätigen die relativ

tiefe Verschuldung der Stichprobe.

Zusammenfassend lässt sich festhalten, dass nur die

Hälfte der befragten Finanzentscheider im KMU-Bereich über eine

Zielkapitalstruktur verfügen und da Fremdkapital mehrheitlich gemieden

wird demnach der Nutzen einer geringen Verschuldung höher gewichtet

wird.

1. Einführung 1.1. Ziel der Arbeit

Anhand einer Umfrage soll ermittelt werden, wie Unternehmen

bei der Zusammenstellung ihrer Kapitalstruktur vorgehen, welche

Bestimmungsmethoden angewendet werden und welche Faktoren Einfluss auf die

Kapitalstruktur ausüben. Die Studie richtet sich hauptsächlich an

mittelständische, nicht börsenkotierte Schweizer Unternehmen mit bis

zu 500 Mitarbeitern.

Die vorliegende Arbeit soll aufzeigen, wie sich die

Kapitalstrukturen in Schweizer Unternehmen zusammensetzen, mit Hilfe welcher

Methoden die Zielkapitalstrukturen ermittelt werden und welche Wichtigkeiten

grundsätzlich der Rolle der Kapitalstruktur beigemessen werden.

1.2. Abgrenzung

Die Umfrage beschränkt sich bewusst auf kleinere und

mittlere Schweizer Unternehmen mit bis 500 Mitarbeitern die nicht

börsenkotiert sind. KMU bilden das Rückgrat der Schweizer

Volkswirtschaft. Dieser interessante Punkt hat uns dazu bewogen, eine Aussage

über diese Gruppe von Arbeitgebern zu erarbeiten. Der spezialisierte

Informationsservice bezüglich Kennzahlen (Datastream, Bloomberg etc.), wie

er bei börsenkotierten Gesellschaften eingesetzt wird, kommt bei den

untersuchten Unternehmen nicht in dieser Form zum Einsatz. Diese Besonderheit

betrachten wir als eine zusätzliche Herausforderung, da sich diese

Kennzahlen bei weitem nicht so einfach ermitteln las- sen. Die Melde- und

Reportingpflicht von börsenkotierten Gesellschaften ist höher als bei

nicht-kotierten, was bedeutet, dass die Finanzabteilungen stärker

gewichtet sind als bei KMU.

Der Fragebogen deckt die gängigsten Verfahren zu

Berechnung der optimalen Kapitalstrukturen ab. Diese Verfahren sind nicht als

abschliessend zu betrachten.

1.3. Methodik und Vorgehensweise

Die vorliegende Arbeit ist in zwei Teile gegliedert. Im ersten

Abschnitt werden die verschiedenen theoretischen Ansätze zur

Erklärung der Finanzierungsentscheidungen in Unternehmen diskutiert. Das

eigentliche Kernstück bildet der zweite Teil der Arbeit mit der Auswertung

der Unternehmensbefragung und den entsprechenden Schlussfolgerungen.

Die Ausarbeitung des Fragebogens führte innerhalb des

Projektteams zu heftigen Diskussionen. Um einen möglichst hohen

Rücklauf zu erzielen, sollte das Ausfüllen des Fragebogens nicht mehr

als 8 Minuten beanspruchen. So mussten wir uns bei der Erstellung der Umfrage

auf die wichtigsten Elemente beschränken ohne dabei das eigentliche Ziel

der Arbeit zu verfehlen.

Ein weiteres Kriterium war die Anonymität der

Umfrageteilnehmer. Daten sollten absolut anonym und vertraulich behandelt

werden, um eine möglichst grosse Anzahl von Umfrageteilnehmern zu

motivieren an der Befragung teilzunehmen. Rückschlüsse auf

Einzelantworten und Einzelfirmen sollten zu keinem Zeitpunkt möglich sein.

Mit Hilfe des Umfrage Tools von Unipark (siehe weiter unten) stellte die

Umsetzung dieser Anforderungen kein Problem dar.

Um die Chancen für eine möglichst hohe

Rücklaufquote zu steigern und demzufolge ein möglichst

repräsentatives Ergebnis erzielen zu können, wurde entschieden, die

Umfrage auf elektronischem Weg durchzuführen.

Mit Hilfe von Unipark wurde eine internetbasierte

Erhebungsmethode gefunden, die eine schnelle und kostengünstige

Studiendurchführung ermöglichte. Der Fragebogen konnte auf

komfortable Art und Weise mit einer bedienerfreundlichen

Benutzeroberfläche webbasiert verarbeitet werden.

Unipark ist ein Projekt der Globalpark AG. Seit 1999

entwickelt das Unternehmen Software für die Online-Forschung und ist durch

konsequente Orientierung an den Bedürfnissen methodisch anspruchsvoller

Kunden zum Marktführer im deutschsprachigen Raum geworden.1

Eine weitere grosse und, wie sich dann später

herausstellte, auch aufwendige Herausforderung war das Zusammentragen

elektronischer Adressdaten. Nach Möglichkeit sollten E-Mails

persönlich an Mitglieder der Geschäftsleitung oder an Fachleute aus

dem Finanz- und Rechnungswesen adressiert werden. Der Versand von E-Mails an

info-atAdressen« sollte nur dort Anwendung finden, wo keine

Ansprechpersonen in den Finanzabteilungen ermittelt werden konnten. Die Chance,

dass die Ergebnisse der Umfrage breit gestützt und repräsentativ

werden, sollte durch diese Vorgehensweise erhöht werden.

Aus Gründen des Sprachflusses wurde bewusst bei allen

Schreibweisen nur die männliche Ausdrucksform gewählt. Es ist

selbstredend, dass damit beide Geschlechter angesprochen sind.

1 vgl. www.unipark.info/64-0-ber-unipark.htm

2. Theoretischer Überblick 2.1. Definitionen

Das Thema der Kapitalstruktur von Unternehmen beschäftigt

nebst dem Management von Unternehmen auch die Wirtschaftswissenschaft schon

seit geraumer Zeit. Die Frage, ob und wie sich Finanzierungsentscheidungen

eines Unternehmens auf dessen Unternehmenswert auswirken, ist mittlerweile seit

mehr als 50 Jahren Gegenstand der wissenschaftlichen Debatte. Bis heute bleibt

die Diskussion kontrovers. Auch empirische Untersuchungen konnten noch keinem

bestimmten theoretischen Modell zum Durchbruch verhelfen.

Unter optimaler Kapitalstruktur verstehen wir das

Verhältnis von Fremd- zu Eigenkapital, bei welchem - unter

Berücksichtigung von Einflussfaktoren wie Selbständigkeit, Sicherheit

und Flexibilität - die Kapitalkosten minimiert und somit der

Unternehmenswert maximiert werden.

2.2. Theoretische Ansätze der Kapitalstruktur

Seit den 1950er Jahren sind zahlreiche Publikationen zum Thema

Kapitalstruktur verfasst und publiziert worden. Die Moderne

Kapitalstrukturtheorie nahm ihren Anfang mit der grundlegenden Publikation von

Modigliani und Miller aus dem Jahre 1958. Die Autoren zeigten, dass in einer

reibungslosen Welt ohne Steuern, die Kapitalstruktur von Unternehmen den

Unternehmenswert nicht beeinflusst.2 Obwohl die Annahme einer

steuerfreien Welt nicht der Realität entspricht, diente das von den

Autoren entwickelte Modell als Ausgangspunkt für hunderte von

späteren Untersuchungen. Sobald aber Steuern im Modell mit einbezogen

werden, stehen der Unternehmenswert und die Kapitalstruktur in einer positiven

Beziehung.3 Mit den Jahren entstanden unterschiedliche theoretische

Ansätze, welche die Finanzierungsentscheidungen und somit die

Kapitalstruktur von Unternehmen zu erklären versuchten. Harris und Raviv

liefern in ihrer Publikation aus dem Jahre 1991 eine ausgezeichnete

Aufarbeitung der wissenschaftlichen Literatur über die Entstehung und

Entwicklung verschiedener Theorien der Kapitalstruktur.4

2 vgl. Modigliani und Miller (1958)

3 vgl. Modigliani und Miller (1961)

4 vgl. Harris und Raviv (1991)

Gemäss den Autoren lassen sich vier Hauptströme von

theoretischen Ansätzen bilden, welche die Bestimmungsfaktoren von

Finanzierungsentscheidungen in Unternehmen zu erklären

versuchen:5

1. Ein Theoriestamm versucht die Finanzierungsentscheidungen

mit der Agenturkosten-Argumentation (models based on agency costs«) zu

erklären. Dieser basiert auf der Annahme, dass die Kapitalstruktur durch

Kosten, die aus Interessenkonflikten zwischen Eigentümer und Management

oder Eigentümer und Fremdkapitalgeber entstehen, beeinflusst wird.

2. Ein zweiter Ansatz basiert auf der Annahme, dass zwischen

Insidern und Outsidern eine Informationsasymmetrie besteht (asymmetric

information«), welche die Kapitalstruktur der Unternehmen bestimmt. Zu

diesem Ansatz gehört die bekannte Pecking Order« Theorie (siehe

unten).6

3. Auf Produkt/Input Marktinteraktionen basierende Modelle

(models based on product/input market interactions«) untersuchen die

Verbindung zwischen der Kapitalstruktur von Unternehmen und entweder

Unternehmensstrategien oder Produktcharakteristiken und Eingängen

(inputs).

4. Auf Unternehmenskontrolle basierende Modelle (theories

driven by corporate control considerations«) sind als Folge steigender

Übernahmeaktivitäten während den 1980er Jahren entstanden. Diese

Modelle untersuchen die Verbindung zwischen Kapitalstruktur und der

Ausübung unternehmerischer Kontrolle mit dem Hintergedanken, dass

Eigenkapital im Gegensatz zu Fremdkapital mit Stimmrechten bestückt

ist.

Zusammenfassend kann gesagt werden, dass die meisten von den

zahlreichen Autoren untersuchten Theorien zur Kapitalstruktur von

komplementärer Natur sind. Durch empirische Untersuchungen konnte keine

einzelne Theorie weder vollends bestätigt noch widerlegt werden. Obwohl in

den untersuchten Publikationen zahlreiche Einflussfaktoren auf die

Kapitalstruktur untersucht werden, gilt nur eine verhältnismässig

kleine Anzahl von Faktoren als evident.

2.3. Die bedeutendsten Theorien zur Kapitalstruktur

Auf die einflussreichsten Theorien der Kapitalstruktur wird

nachfolgend speziell eingegangen.

5 Harris und Raviv (1 991)

6 Myers (1984)

2.3.1. Pecking Order« Theorie 7

Die Pecking Order« Theorie konzentriert sich auf die

Informationsasymmetrie die zwischen dem Management und den Investoren herrscht.

Manager wissen selbstverständlich mehr als Investoren über dem

tatsächlichen Befinden des Unternehmens. Das führt dazu, dass Manager

bei der Beschaffung von zusätzlichen Mitteln als Insider handeln. Die

Annahmen begründen darauf, dass das Management im Interesse des

Unternehmens und der Altaktionäre die Finanzierungsform wählt.

Die Informationsasymmetrie beeinflusst die Wahl zwischen

interner und externer Finanzierung. Die Präferenz (Hackordnung) der

gewählten Finanzierungsart leitet sich ebenfalls aus der Grösse und

Profitabilität einer Gesellschaft ab. Die Pecking Order« Theorie

ordnet die Finanzierungsarten wie folgt:

1. Interne Mittel aus operativer Tätigkeit

2. Anpassung der Dividenden-Payout-Ratio um

Investitionsopportunitäten auszunutzen

3. Verkauf von leicht veräusserbaren Assets«

4. Aufnahme von Fremdkapital, zuerst klassische

Darlehen/Obligationen, dann Hybride Bonds und als allerletztes Eigenkapital.

In erster Linie finanzieren sich Unternehmen aus dem

operativen Cash Flow und falls weiteres Kapital nötig ist, wird

Fremdkapital dem Eigenkapital bevorzugt. Die Emission neuer Aktien wird als

letzte Möglichkeit betrachtet und nur im Fall, wo die

Verschuldungskapazität ausgeschöpft ist, angewendet. Eine

Eigenkapitalaufnahme sendet negative Signale an die Investoren. Der

gewählte Zeitpunkt für die Ausgabe neuer Aktien wird von

Neuaktionären als Phase einer Unternehmensüberbewertung

interpretiert. Auf der anderen Seite ist die Beschaffung von Eigenkapital, bei

einer gemäss Management unterbewerteten Gesellschaft, finanziell n icht

interessant. Die I nformationsasymmetrie begünstigt also die

Fremdkapitalaufnahme vor der Emission von Aktienkapital. Denn sowohl Managers

wie auch Investoren handeln rational und Versuchen die Gedanken und Folgen der

anderen Partei zu antizipieren.

In der erwähnten Theorie gibt es nicht einen klar

definierten Kapitalmix. Die Vorteile von Fremdkapital (Tax Shield«) sind

sekundär. Vielmehr erklärt die Pecking Order« Theorie die

Beziehung zwischen Profitabilität und finanziellen Defizite der einzelnen

Unternehmen und stellt die Informationskosten in den Mittelpunkt.

7 vgl. Brealey R. & Myers (2000)

2.3.2. Trade-off« Theorie 8

Die Trade-off« Theorie beschreibt das Abwägen bei

Finanzierungsentscheidungen zwischen den Vor- und Nachteilen des Fremdkapitals

gegenüber dem Eigenkapital. Die optimale Kapitalstruktur ist dort

erreicht, wo der Steuervorteil einer Fremdfinanzierung gerade dem aufgrund der

Fremdkapitalerhöhung daraus erwachsenden Nachteil eines erhöhten

Insolvenzrisikos entspricht. Die Kosten-Nutzen-Abwägung einer Unternehmung

bei der Festlegung der Verschuldungsstrategie bildet die Basis dieses Modells.

Während der Nutzen einer Fremdkapitalaufnahme einfach nachweisbar ist,

Zinsen sind bei den zu versteuernden Unternehmensgewinnen absetzbar, ist das

Quantifizieren eines möglichen Konkurses schwieriger. Der Zusammenhang,

dass mit einer höheren Verschuldung die Insolvenzkosten steigen, kann zwar

aufgrund empirischer Studien erklärt werden, jedoch muss man sich bei der

Bestimmung der optimalen Kapitalstruktur der Wahrscheinlichkeit des

Wertverlustes im Falle der Insolvenz bedienen. Dabei wird zwischen direkten und

indirekten Kosten unterschieden. Die direkten Kosten sind beispielsweise

Prozesskosten die im Falle einer Liquidation anfallen, während indirekten

Kosten aufgrund Nachverhandlungen von Liefer- und Kreditverträgen oder

Reputationsverluste bei verschiedenen Interessensgruppen entstehen.

Die Ableitung der optimalen Kapitalstruktur ist eine simple

Funktion aus dem Trade-off« der aus der Fremdkapitalaufnahme

resultierenden Steuervorteils und der Kosten eines möglichen Konkurses,

jedoch erweist sich die Erhebung der dafür benötigten Daten alles

andere als einfach.

2.3.3. Opportu nitätenfenster-Theorie (Wi

ndows-of-Opportu nity«) 9

Die konventionellen Theorien zur Bestimmung der optimalen

Kapitalstruktur basieren auf Annahmen, die in der Realität nicht immer

gegeben sind. Die statische Betrachtungsweise bezüglich der

Kapitalstruktur eines Unternehmens ist die Hauptschwäche der klassischen

Modelle. Die neueren, dynamischen Theorien wie die

Opportunitätsfenster-Theorie berücksichtigen die

Veränderlichkeit der Kapitalstruktur über die Zeit und dass die

Märkte nicht vollkommen sind. Zeitliche Aspekte spielen eine entscheidende

Rolle an den Eigen- und Fremdkapitalmärkten, denn die Bedingungen

können an den Kapitalmärkten bei der Kapitalaufnahme variieren.

Aufgrund empirischer Untersuchungen kann belegt werden, dass

Kapitalmarktkonditionen bei der Analyse einer allfälligen Eigen- oder

Fremdkapitalemission in Abhängigkeit der zugrunde liegenden

Börsenbewertungen und makroökonomischen Bedingungen, insbesondere des

Zinsniveaus, im

8 vgl. Brigham E. F. & Houston ( 2007)

9 vgl. Herrmanns Julia ( 2006)

Mittelpunkt stehen. Dabei versucht das Management zeitweise

auftretende vorteilhafte Kapitalmarkt- und Bewertungsphasen aufgrund des

Informationsvorsprungs über den tatsächlichen Unternehmenswert,

gegenüber Investoren auszunutzen. Im Wesentlichen wird in

Niedrigzinsphasen vorrangig Fremdkapital aufgenommen und in Phasen hoher

Kurswertschätzungen werden vorrangig Eigenkapitaltitel emittiert. Das

Ausnutzen besonderer Zeitfenster wird bei der Ermittlung der langfristigen

Performance eine hohe Bedeutung zugemessen. Eine Vielzahl von Studien haben

gezeigt, dass bei börsennotierten Unternehmen in einer Boomphase

durchgeführte Transaktionen die Renditeentwicklung im Vergleich

unterdurchschnittlich ausfiel. Die "Gelegenheitsfenster"-Theorie erklärt

das Phänomen der asymmetrisch verteilten Informationen zwischen Investoren

und dem Unternehmen. Dass zum Teil irrationale Erwartungen der Marktteilnehmer

zu einer Überbewertung führen können, was vom Management zum

eigenen Vorteil genutzt wird, begründen Abweichungen der

Zielkapitalstruktur. Das Klima an den Kapitalmärkten kann folglich die

"Finanzierungsbedürfnisse" eines Unternehmens wesentlich bestimmen.

2.3.4. Market-Timing«-Ansatz 10

Dieser Ansatz versucht zu erklären weshalb manch

Unternehmen glaubt, dass die Zeitpunktwahl bei der Emission von Aktien eine

fundamentale Rolle spielt. Die erfolgreiche Emission wird primär von der

Marktentwicklung geprägt und dementsprechend wählt das Management bei

Kapitalbedarf das jeweils günstigste Finanzierungsinstrument für die

bestehenden Aktionäre. Studien belegen, dass die Emissionstätigkeit

in Phasen von Börsenhaussen auffälliger ist, als in Zeiten in der

gerade Bärenstimmung herrscht. Ferner bestätigt das Management bei

anonymen Untersuchungen, dass die Marktbewertung ein entscheidender Faktor bei

der Wahl der Finanzierungsform ist. Damit bestätigt das Management, dass

eine gewisse Informationsasymmetrie zwischen Investoren und

Geschäftsleitung besteht und dass die Märkte tatsächlich

ineffizient sind. Folglich wird die optimale Kapitalstruktur vielmehr von der

Kumulation vergangener Versuche Fehlbewertungen auszunutzen beeinflusst, als

aufgrund mathematischer Herleitungen die Kapitalkostenersparn isse zu

berücksichtigen.

Der Market-Timing« Ansatz scheint ein einfacher aber

wichtiger Aspekt bei der Entscheidungsfindung der realen Finanzpolitik eines

Unternehmens zu sein.

10 vgl. Baker M. & Wurgler J. ( 2001)

2.3.5. Signaling«-Theorie 11

Gemäss dem Modigliani-Miller-Ansatz sind sowohl

Investoren wie auch das Management gleichermassen gut informiert über die

Zukunftsaussichten einer Firma (symmetrische Information). In Wahrheit hat das

Management eine bessere Informationsgrundlage als externe Investoren. Dieser

Informationsvorsprung nennt man in der Wirtschafswissenschaft "asymmetrische

Information" und hat einen bedeutenden Einfluss auf die optimale

Kapitalstruktur.

Erwartet das Management eine günstige Kursentwicklung

aufgrund einer Profitabilitätssteigerung, ist es eher geneigt neues

Fremdkapital aufzunehmen statt neue Aktien auszugeben, um einen späteren

Kursanstieg nicht mit neuen Shareholders teilen zu müssen. Im

Entgegengesetzten Fall, wo die Geschäftsleitung die Ertragsentwicklung

negativ einstuft und um die Erfolgsrechnung nicht noch zusätzlich mit

fixen Finanzierungskosten belasten zu müssen, würde das Management

viel lieber neue Aktien emittieren.

Abschliessend kann man sagen, dass die Aufnahme von

Fremdkapital von den Investoren oft als Signal für eine positive

Ertragsentwicklung interpretiert wird. Empirische Studien bestätigen, dass

bei Bekanntgabe einer Kapitalerhöhung, die Aktien häufig an Wert

einbüssen. Die Wahl der Finanzierungsform durch das Management hat somit

ein Signal-Effekt auf die Investoren. Dies bedeutet, dass Firmen in unsicheren

Zeiten eine gewisse Verschuldungskapazität halten müssen, um

Investitionsopportunitäten nicht zu verpassen. Auch im Fall einer nicht

optimalen Kapitalstruktur, sollten demnach Unternehmen in guten Zeiten eher

Eigenkapital verwenden.

2.4. Empirische Untersuchungen

Verglichen mit der umfangreichen wissenschaftlichen Literatur

über die verschiedenen theoretischen Ansätze der Kapitalstruktur,

wurden diese Modelle ebenso umfangreich empirisch getestet. Die meisten

Publikationen basieren jedoch auf Daten von kotierten G rossu nternehmen.

Für die Literaturaufbereitu ng konnte keine wissenschaftliche Studie

gefunden werden, welche mittelständische nicht-kotierte Unternehmen mit

einbezieht. Nachfolgend eine Zusammenstellung der für diese Arbeit am

relevantesten Publikationen.

11 vgl. Brigham E. F. & Houston J. F ( 2007)

2.4.1. Internationale Untersuchungen

Die meisten empirischen Untersuchungen der Determinanten der

Kapitalstruktur von Unternehmen wurden in einem angelsächsischen Umfeld

ausgeführt. Zwei Publikationen, Titman und Wessels mit US-amerikanischen

Daten und Rajan und Zingales mit internationalen Daten der G7 Ländern,

dokumentierten, dass die Kapitalstruktur mit firmenspezifischen Eigenschaften

wie Profitabilität, I nvestitionsmöglichkeiten, das Verhältnis

von Sachanlagen zu Total Aktiven (tangibility«) sowie die Volatilität

der Einkünfte in Beziehung steht.12 Jedoch sind die Ergebnisse

im Ländervergleich sehr unterschiedlich und die Korrelationen der

untersuchten Einflussfaktoren können stark variieren. Die statischen

Kapitalstrukturmodelle vermögen die dynamischen Anpassungen der

Kapitalstruktur von Unternehmen nur begrenzt zu erklären.

In einer aktuellen Befragung von amerikanischen Firmen,

konnten die Autoren Graham und Harvey sehr wohl feststellen, dass Unternehmen

eine Zielkapitalstruktur verfolgen. Dieses Ergebnis wäre in Einklang mit

der statischen Trade-off«-Theorie. Jedoch aufgrund von zufälligen

Ereignissen oder anderen Veränderungen weichen die Unternehmen

vorübergehend von der Zielkapitalstruktur ab und nähern sich nur

schrittweise wieder dieser an.13 Bancel und Mittoo bedienten sich

der gleichen Methodik und haben die Bestimmungsfaktoren der Kapitalstruktur von

europäischen Unternehmen untersucht.14 Die Autoren befragten

die Finanzchefs von über 700 börsenkotierter europäischen

Unternehmen aus 17 Ländern mittels standardisiertem Fragebogen. Die

Autoren kamen zu vergleichbaren Ergebnissen wie ihre amerikanischen Kollegen.

Als einflussreichsten Bestimmungsfaktor der Kapitalstruktur eruierten sie die

finanzielle Flexibilität. Dieses Ergebnis ist in Einklang mit der im

vorangehenden Abschnitt beschriebenen Opportunitätenfenster-Theorie.

Weiter haben die Autoren festgestellt, dass die Auswirkungen von

Finanzierungsentscheidungen auf die Jahresrechnung ebenfalls einen starken

Einfluss ausüben. Das Management ist besorgt über eine

Verwässerung des Gewinnanteils pro Aktie (EPS). Ebenso wurden das

Kreditrating und die Zielkaptialstruktur als wichtig genannt. Auch wichtig,

aber mit deutlich weniger Einfluss auf die Kapitalstruktur wurde der gewichtete

Kapitalkostensatz (WACC) und der Steuervorteil von Fremdkapital genannt.

Interessanterweise scheinen sich Manager eher an externen Faktoren zu

orientieren.

12 vgl. Titman und Wessels (1988) / Rajan und Zingales (1995)

13 vgl. Graham und Harvey (2001)

14 vgl. Bancel und Mittoo (2004)

Zu einem ähnlichen Schluss mittels vergleichbarer

Methodik kommen auch Drobetz, Pensa et al., welche die Determinanten der

Kapitalstruktur von deutschen, österreichischen und schweizerischen

Unternehmen untersuchten .15

2.4.2. Untersuchungen in der Schweiz

Auch im schweizerischen Wirtschaftsraum wurden einige Studien

zur Kapitalstruktur von börsenkotierten Unternehmen durchgeführt.

Verglichen aber mit der umfangreichen Sammlung von Publikationen im

angelsächsischen Raum besteht für die Schweiz Nachholbedarf. Einige

internationale Studien, beispielsweise die von Rajan und Zingales, deuten

jedoch an, dass auch für andere bankenorientierte Nationen vergleichbare

Determinanten der Kapitalstruktur wie in den Vereinigten Staaten gelten

sollten.16 17

In einer Publikation aus dem Jahre 2005 untersuchten Gaud,

Jani et al., die Determinanten der Kapitalstruktur von 104 kotierten Schweizer

Unternehmen. Die Autoren ka- men zum Schluss, dass die Unternehmensgrösse

sowie der Anteil von Sachanlagen positiv, Wachstum und Profitabilität

negativ mit dem Fremdfinanzierungsg rad korrelieren.18 Gemäss

dem verwendeten dynamischen Berechnungsmodell sollte eine Zielkaptalstruktur

existieren. Diese Ergebnisse sind in Einklang mit der Pecking

Order«-Theorie sowohl als auch mit der Trade-off« Theorie.

In einer späteren Studie konnten Drobetz und Fix die

Ergebnisse von Gaud, Jani et al. weiter präzisieren. Die Autoren kamen zum

Schluss, dass Unternehmen mit mehr Investitionsmöglichkeiten einen

tieferen Fremdfinanzierungsgrad aufweisen, was ebenfalls der Trade-off«-

sowie auch einer komplexeren Version der Pecking Order«-Theorie

entspricht. Der Trade-off«-Theorie widersprechend, verwenden profitablere

U nternehmen einen höheren Fremdfinanzierungsgrad. Die Autoren stellen

ebenfalls fest, dass die Kapitalstruktur eng mit dem Anteil Sachanlagen und der

Volatilität der Einkünfte korreliert.19

Über Finanzierungsentscheidungen von kleinen und

mittelständischen Unternehmen in

der Schweiz ist generell wenig

bekannt. Als einzige uns bekannte Publikation mit

Schweizer Unternehmen, in

der auch Daten von nicht kotierten Unternehmen in der

15 Drobetz, Pensa und Wöhle (2004)

16 Rajan und Zingales (2005)

17 Booth, Aivazian und Demirguc-Kunt (2001)

18 vgl. Gaud, Jani und Hoesli (2005)

19 Drobetz und Fix (2005)

Analyse mit eingeschlossen sind, ist die Unternehmensbefragung

der Beratungsgesellschaft KPMG aus dem Jahr 2008. KPMG befragte 250

Finanzverantwortliche zur Kapitalstruktur. Die Studie kam zum Schluss, dass 56%

der befragten Unternehmen eine Zielkapitalstruktur festgelegt haben. Als

wichtigsten Determinanten der Kapitalstruktu r wurde auch in dieser Studie die

finanzielle Flexibilität genannt. Andere strategische Finanzziele, wie der

Kapitalkostensatz (WACC) oder der Unternehmenswert, haben für die meisten

Unternehmen keine hohe Priorität.20

In einer derzeit laufenden Studie untersucht das Institut

für Finanzdienstleistungen Zug der Hochschule Luzern ebenfalls die

Kapitalstrukturentscheide von Schweizer KMU sowie deren

Optimierungsmöglichkeiten. Das Projekt wird von der Förderagentur

für Innovation (KTI) des Bundes finanziell unterstützt. Das Projekt

zielt darauf hinaus, ein Instrumentarium für KMU zur Optimierung der

Finanzierungsentscheide zu entwickeln. Projektstart war Ende 2005 und dauert

bis Frühjahr 20 10.21

2.5. Unternehmerische Berechnungsmodelle

Ziel jedes Unternehmens sollte die Maximierung des

Unternehmenswertes sein. Um dieses Ziel zu erreichen, können

unterschiedliche Wege gewählt werden. In erster Linie muss das Unternehmen

über ein Geschäftsmodell verfügen, welches mit den erzielten

Erträgen die gewünschte Entwicklung unterstützt wird. Ferner

muss sich die Geschäftsleitung Gedanken machen wie die Ressourcen

eingesetzt werden müssen, um die Wertsteigerung zu unterstützen.

Ebenfalls ist die Finanzierungsseite und dementsprechend die optimale

Zusammensetzung des Finanzkapitals ein wichtiger Faktor, wie der

Unternehmenswert weiter gesteigert werden kann. Zwar haben Modigliani-Miller

die These aufgestellt, dass die Kapitalstruktur für den Wert eines

Unternehmens irrelevant sei, jedoch gerade die unterstellten Annahmen der

Modigliani-Miller-These bekräftigen in der Praxis die Wertrelevanz der

Finanzierungsseite. Nachfolgend werden die üblicherweise angewendeten

Verfahren zur Ermittlung einer optimalen Kapitalstruktur erklärt. Dabei

wird das Augenmerk vor allem auf konventionelle Bewertungsmethoden und die in

der Praxis häufig verwendeten Verfahren gerichtet. Um den Rahmen dieser

Arbeit nicht zu sprengen, wird die Grundidee der verschiedenen Methoden

erläutert, für Formeln zur Berechnung der optimalen Kapitalstruktur

und dessen Herleitung verweisen wir auf die im Quellenverzeichnis

aufgeführten Literaturwerke.

20 KPMG AG (2008)

21

http://www.hslu.ch/ifz_forschungsprojekt_kapitalstrukturentscheide_kmu-2.pdf

2.5.1. Cost of Capital Approach«

22

Als Best Practice bei der Bestimmung des Unternehmenswertes

wird das DiscountedCash-Flow«-Verfahren (DCF) angewendet. Die wichtigsten

Input-Faktoren dieser Methode sind die zukünftigen Cash Flows und der

Zinssatz, mit welchem die Cash Flows abdiskontiert werden. Als

Diskontierungssatz wird der durch Fremdkapital (FK) und Eigenkapital (EK)

gewichtete, durchschnittliche Kapitalkostensatz, dem sogenannten Weighted

Average Cost of Capital« (WACC), verwendet. Beim Cost of Capital

Approach« werden die Fremd- und Eigenkapitalkosten aufgrund verschiedener

Finanzierungsverhältnisse geschätzt und den Vorteilhaftesten Mix von

Fremdkapital und Eigenkapital gesucht. Die gezielte

Kapitalstrukturveränderung führt dazu, dass der WACC minimiert und

dementsprechend der Unternehmenswert maximiert werden. Bei der Suche nach der

optimalen Kapitalstruktur müssen zunächst die Eigenkapital- und

Fremdkapitalkosten bekannt sein.

2.5.2. Operating Income Approach«

23

Die Kapitalstrukturpolitik kann ebenfalls von der Ertragslage

beeinflusst werden. Schliesslich beschränkt die Einkommenslage die

Höhe der tragbaren Verschuldung und inwiefern ein Unternehmen in der Lage

ist Fremdkapitalzahlungen zu leisten. Beim Operating Income Approach« wird

die Verschuldung durch die maximal akzeptable Ausfallwahrscheinlichkeit

bestimmt, die wiederum auf die Verteilung der Operating Income« (EBITDA)

basiert. Dabei wird angenommen, dass die jährliche Veränderung des

Operating Income« normalverteilt ist und darausfolgend die erwartete

Veränderung des Operating Income« und die Standardabweichung

berechnet werden können. Die Wahrscheinlichkeit Fremdkapitalzahlungen

nicht leisten zu können wird ausgehend von der Verteilung der Operating

Income« Veränderung geschätzt. Mittels Z-Wert (normalverteilte

Zufallsvariable) wird die Ausfallwahrscheinlichkeit bestimmt. Das Management

definiert einen Schwellenwert für die Wahrscheinlichkeit

Fremdkapitalzahlungen nicht leisten zu können. Der Level wird je nach

Risikoprofil festgelegt, das heisst, je konservativer die gewünschte

Finanzierungsstruktur ist, desto tiefer wird die Ausfallwahrscheinlichkeit

gesetzt. Die optimale Fremdkapitalaufnahme lässt sich aufgrund der

akzeptierten Fremdkapitalzahlung auflösen. Je höher die Verschuldung,

desto höher der Fremdkapitalzinssatz und desto tiefer der optimale

Verschuldungsgrad.

Problematisch bei der Umsetzung des Operating Income

Approaches« ist insbesondere

die Annahme, dass die Veränderung des

Operating Incomes« normalverteilt ist. Zudem

22 vgl. Damodaran A. (2001)

23 vgl. Damodaran A. (2001)

sind bei Unternehmen mit volatilen Ergebnisse die

Schwellenwerte nicht einfach festzulegen. Schliesslich ist die Festsetzung der

Ausfallwahrscheinlichkeit durch das Management subjektiv und dient unter

Umständen nicht den Interessen der Stockholders, sondern den Belangen des

Managements.

2.5.3. Adjusted Present Value«

24

Die Adjusted Present Value« Methode (APV) ist sozusagen

eine Weiterentwicklung des WACC-Ansatzes zur Bestimmung des Unternehmenswertes.

Die APV-Methode teilt den Wert des Unternehmens in zwei Teile: Einer ist der

Wert bei der Annahme, dass kein Fremdkapital eingesetzt wird. Der zweite ist

der Mehrwert, der durch den Einsatz von Fremdkapital geschaffen wird. Beim

APV-Verfahren werden die operativen Cash Flows (vor Zinsen) mit den

Kapitalkosten eines vollständig eigenfinanziertes Unternehmens

abdiskontiert. Anschliessend werden die durch die Fremdfinanzierung ersparten

Steuerzahlungen mit den risikolosen Fremdkapitalkosten abdiskontiert. Der

Unternehmenswert entspricht dem Wert eines unverschuldeten Unternehmens und dem

Produkt der Steuerersparnis, welcher durch den Einsatz von Fremdkapital

entsteht. Der Investor kann aufgrund der Zerlegung in die einzelnen Komponenten

erkennen, ob die Wertbeiträge aus operativer Leistung oder aus

Steuerersparnisse resultieren, zum Beispiel auch Steuervorteilen durch den,

nach einem Unternehmenskauf geänderten Verschuldungsgrad. Die Mängel

der APV Methode liegt in der Feststellung der Eigenkapitalkosten eines fiktiv

rein eigenfinanzierten Unternehmens und in der Anpassungsbedürftigkeit der

Eigenkapitalkostenansätze im Zeitablauf.

Die APV-Methode ist genügend flexibel, um die

verschiedenen Arten von Finanzieru ngs-Arrangments abzudecken, wie

beispielsweise die jährlich ändernde Steuersätze oder

jährliches Steigen oder Fallen des Schuldbetrages.

2.5.4. Return Differential«

25

Die zwei Eingaben, die für die Annäherung des Return

Differential« Ansatzes gebraucht werden, sind der Return und die Kosten

des Eigenkapitals bei verschiedenen Verschuldungsquoten. Zur Berechnung der

Eigenkapitalrentabilität setzt man den Jahresüberschuss (nach

Steuern) eines Unternehmens ins Verhältnis zu dem zu Beginn der Periode

zur Verfügung stehenden Eigenkapitals.

Falls die Kapitalrendite grösser ist als die Leihkosten

nach Steuern, steigt die Eigenkapi-

talrendite mit dem Anstieg des Leverage.

Dies ist der Vorteil der Verschuldung. Dieser

24 vgl. Ballwieser W. (2007)

25 vgl. Damodaran A. (2001)

Vorteil muss gegen das zusätzliche Risiko abgewogen

werden, mit welchem Eigenkapital-Investoren als Konsequenz der

zusätzlichen Verschuldung konfrontiert werden. Im CAPM kann dieses

zusätzliche Risiko gemessen werden, indem man das Beta der höheren

Schuldenquote adjustiert.

Die Differenz zwischen der Rendite und den Eigenkapitalkosten

kann als Funktion der Schuldenquote darstellen. Einfach ausgedrückt,

steigt die Eigenkapitalrendite bei höherer Verschuldung, und somit sollte

die Firma eher Fremd- als Eigenkapital einsetzen.

2.5.5. Comparative Analysis«

26

Die Comparative Analysis« wird häufig als

Bewertungsmethode herangezogen, weil die Vorgehensweise eine schnelle

Wertermittlung ermöglicht. Der Ansatz wird auch bei der Ermittlung der

Zielkapitalstruktur verwendet. Wie der Name andeutet, werden bei der

Comparative Analysis« vergleichbare Unternehmen zur Bestimmung der

optimalen Kapitalstruktur herangezogen und der durchschnittliche

Verschuldungsgrad (debt ratio«) als Vergleichsmass verwendet. Insbesondere

für Unternehmen, die keine marktgestützte Schätzung

ermöglichen, kann Mithilfe von Vergleichsunternehmen die angemessene

Kapitalstruktur ermittelt werden. Wichtig bei dieser Bewertungsmethode ist die

Bestimmung des Vergleichsobjektes (Target«). Dabei ist zu achten, dass das

Geschäftsmodell, die Industrie und die Lebensphase des zu bewertenden

Unternehmens und dasjenige des Targets« möglichst

übereinstimmen. Die Bestimmung von Vergleichsobjekte ist sehr

anspruchsvoll. Nachdem die bei erfolgreichen Firmen bestehende Kapitalstruktur

ermittelt wurde, kann es durchaus vorkommen, dass die angestrebte

Kapitalstruktur vom Vergleichsunternehmen abweicht. Die Abweichung kann

aufgrund einer unterschiedlichen Fremdfinanzierungspolitik entstehen. Die

Kenntnis der Finanzierungsphilosophie ist deshalb fundamental. Der Vergleich

wir zusätzlich erschwert, weil das Bilanzbild manipuliert werden kann.

2.5.6. Debt Capacity« 27

Einerseits kann die Kapitalstruktur aufgrund einer definierten

Zielkapitalstruktur bestimmt werden, andererseits wird in der Schweiz die

Verschuldungsfähigkeit eines Unternehmens durch die Banken mittels

Berechnung der Debt Capacity« (Finanzierungspotenzial) vorgegeben. Die

beiden Grossbanken und eine Vielzahl von Kantonal- und Regionalbanken ermitteln

bei jeder Anpassung des Kreditbedarfs das Finanzierungspotenzial.

26 Damodaran A.: ( 2001)

27

vgl.

www.ubs.com/1/ShowMedia/ubs_ch/kmu/outlook?contentId=36726&name=3.9.4_unternehmensmanagement.Referenz1.pdf

Nach den Richtlinien der UBS AG soll das

Finanzierungspotenzial aufzeigen, ob der Kreditnehmer über eine

ausreichende Verschuldungsfähigkeit verfügt. Ausreichende

Verschuldungsfähigkeit heisst, dass der Kreditnehmer in der Lage sein

wird, die künftigen Zinsen für den Kredit zu bezahlen und dass er den

ausstehenden Betrag zu einem späteren Zeitpunkt auch wieder

vollständig rückführen kann.

Der Ansatz zur Bestimmung der Debt Capacity« ist

vergleichbar mit der DCF-Methode im Zusammenhang mit der Unternehmensbewertung.

Beide Verfahren diskontieren den Free Cash Flow ab, um zum gewünschten

"Wert" zu gelangen. Der Free Cash Flow der UBS geht von einer nachhaltig

erzielbaren Ertragslage aus, berücksichtigt keine Veränderungen im

Umlaufvermögen und nur diejenigen Investitionen, die zur Aufrechterhaltung

der heutigen Infrastruktur und Leistungsfähigkeit notwendig sind. Der

nachhaltige Free Cash Flow sollte in den nächsten 3-5 Jahren erreicht

werden können. Er wird aufgrund der Erfahrungszahlen aus der Vergangenheit

und der Erwartung für die Zukunft festgelegt und soll eine von

Konjunkturschwankungen geglättete Grösse sein. Der Gegenwartswert der

Free Cash Flows wird mittels der kalkulatorischen Fremdkapitalkosten nach

Steuern (FK-Zinsen 6% - kalk. Tax 25% = 4.5%) unter Berücksichtigung der

Diskontierungsperiode (i.d.R. 7 Jahre) berechnet und ergibt somit das maximale

betriebliche Finanzierungspotenzial. In der Praxis werden die zukünftige

jährliche (und gleich bleibende) FCF mit dem Barwertfaktor (~5.893)

multipliziert und ergeben somit den Barwert, was der Debt Capacity«

entspricht.

2.5.7. Rating

Heutzutage spielen Ratings eine wichtige Rolle am

Kapitalmarkt. Zwar wurden in letzter Zeit die Ratingagenturen harsch kritisiert

und die Aussagekraft der Ratings mit einer gewissen Skepsis betrachtet,

trotzdem bietet sich für manch Investor noch keine valable Alternative bei

der Beurteilung der Kreditfähigkeit und Kreditwürdigkeit eines

Unternehmens an. Wobei das Rating nicht nur als Gütezeichen für die

Bonität eines Unternehmens dient, sondern immer häufiger auch bei

Kreditverträgen als Zusatzbedingung (Covenant) zur Aufrechterhaltung der

Kreditfazilitäten verlangt wird. Beispielsweise muss ein Unternehmen ein

minimales Rating aufweisen, damit der Kredit nicht zur Rückzahlung

fällig wird.

Der Prozess der hinter der Ermittlung des Ratings steht,

variiert von Ratingagentur zu Ratingagentur, und auch Banken haben eigene

Bewertungsverfahren entwickelt. Jedoch ist bei allen Ratinganbieter das Ziel,

die langfristige Zahlungsfähigkeit eines Schuldners zu bestimmen. Eine

weitere Gemeinsamkeit sind die zugrunde gelegten Faktoren für die

Berechnung des Ratings. Sämtliche Ratinganbieter basieren

hauptsächlich auf die Verschuldungshöhe und dem Zinsdeckungsgrad.

Anhand dieser Fakto-

ren kann beispielsweise bei Standard & Poor's (S&P)

ein approximatives Rating bestimmt werden.28

Selbstverständlich ist die Beurteilung der finanziellen

Risiken nicht auf einzelne quantitative Faktoren beschränkt, nebst anderen

Kennzahlen werden ausserdem qualitative Faktoren beigezogen. Jedoch sind die

Kapitalstruktur und der Leverage eines Unternehmens direkt oder indirekt

verantwortlich für die Ratingausprägung. Ferner kann auch die

Unternehmensleitung ein Zielrating definieren, was als Grundlage für eine

bestimmte Kapitalstruktur herangezogen wird.

28 vgl. Standard & Poor's: 27. May 2009

3. Unternehmensbefragung 3.1. Fragebogen

Der Fragebogen geht im ersten Teil auf die Fragestellung ein,

ob Unternehmen eine Zielkapitalstruktur besitzen und wie diese bestimmt wird.

Der zweite Teil befasst sich mit den Determinanten, welche die

Finanzierungsentscheidungen beeinflussen. Für diesen Teil wurden, in

Anlehnung an Graham und Harvey, Einflussfaktoren der Kapitalstruktur definiert

und den Gegebenheiten von mittelständischen Schweizer Unternehmen

angepasst.29

3.2. Stichprobe

Die Befragung war vom 22. Juni 2009 bis zum 31. August 2009

während 11 Wochen online zugänglich. Während dieser Zeit wurden

über unterschiedliche Kanäle Unternehmen angeschrieben. Die ersten

Mailings mit Adressdaten der Online-Plattformen

kmuportal.ch erwiesen sich als wenig

erfolgreich, da die Finanzverantwortlichen der Unternehmen nicht direkt

kontaktiert werden konnten, sondern das Mailing an eine zentrale E-Mail-Adresse

gesendet werden musste. Einen deutlich besseren Rücklauf konnte über

folgende Kanäle erzielt werden: Einerseits wurden die Abgänger der

vergangenen Studiengänge MAS Corporate Finance eins bis fünf

kontaktiert, welche zahlreich an der Befragung teilnahmen. Anderseits durften

geschäftliche Adressdaten von vergangenen FHNW-Anlässen und Tagungen

rund um die Thematik Accounting / Controlling / Finance verwendet werden, was

ebenfalls zu einer guten Rücklaufquote führte. Im Monat August war

zusätzlich auf der Internetseite der Schweizerischen Kaderorganisation SKO

ein Link zur Befragung aufgeschaltet und welcher zudem in einem separaten

Informationsmailing an alle Mitglieder der Organisation versendet wurde.

Dadurch konnte ein zusätzlicher Rücklauf generiert werden, der jedoch

nicht vergleichbar mit der direkten Anschrift von Finanzverantwortlichen

war.

Die Befragung richtete sich primär an alle

mittelständischen Schweizer Unternehmen aus allen Branchen mit Ausnahme

von Banken und sozialen Institutionen. Als Zielgruppe wurden Unternehmen mit

einer Mitarbeiteranzahl bis 500 definiert. Unternehmen mit einer höheren

Mitarbeiteranzahl wurden in der Stichprobe belassen, um repräsentativere

Aussagen erzielen zu können.

29 Graham und Harvey (2001)

Insgesamt wurde die Befragung 206 Mal geöffnet. Davon

haben 146 Teilnehmer (Nettostichprobe) mit der Befragung angefangen und 89

Teilnehmer haben diese auch beendet. Die in der Nettostichprobe enthaltenen 146

Datensätze wurden wie folgt bereinigt: alle Datensätze, welche in

weniger als 2 Minuten und/oder mehr als 70% des Fragebogens nicht beantwortet

wurden, wurden aus der Stichprobe entfernt (57 Datensätze). Übrig

blieb ein Total von 89 Datensätzen, welche für die Auswertung

verwendet werden konnten. Daraus ergibt sich eine Rücklaufquote von rund

14%, was im Rahmen von vergleichbaren Studien liegt.30 Tabelle 1

fasst die Stichprobenbeschreibung zusammen.

|

Tabelle 1: Stichprobenbeschreibung

|

|

|

|

Grundgesamtheit (Umfragelink versendet)

|

617

|

|

|

Davon:

|

|

|

|

o KMU-Portal

|

250

|

|

|

o MAS CFO 1 - 5

|

74

|

|

|

o Datenbank FHNW

|

293

|

|

|

o Schweizerische Kaderorganisation SKO*

|

-

|

|

|

Umfragelink geöffnet

|

206

|

33%

|

|

Umfrage gestartet (Nettostichprobe)

|

146

|

23%

|

|

Bereinigte Nettostichprobe /

Rücklaufquote

|

89

|

14%

|

* In der Berechnung der Rücklaufquote nicht

berücksichtigt. Das Mailing der Schweizerischen Kaderorganisation wurde an

ca. 8`500 Mitglieder versendet. Zudem war der Befragungslink während eines

Monats auf der Internetseite

http://www.sko.ch aufgeschaltet.

Im Fragebogen wurden keine Pflichtfragen verwendet. Jeder

Teilnehmer konnte selber entscheiden, ob er die Frage beantworten möchte

oder nicht. Deshalb kann die Stichprobengrösse von Frage zu Frage

unterschiedlich sein.

Aufgrund der relativ kleinen Stichprobe ist die Befragung

statistisch nicht signifikant und nur begrenzt repräsentativ. Die

statistische Verteilung der befragten Unternehmen bezüglich Grösse

und Industriezugehörigkeit entsprechen nicht der KMUGrundgesamtheit.

Trotzdem ermöglichen die empirischen Befunde einen ersten Einblick in die

vorherrschenden Sichtweisen und Zusammenhänge bezüglich

Finanzierungsentscheidungen und Kapitalstrukturpolitik in der Schweizer

Unternehmenslandschaft.

30 Bei Bancel und Mittoo (2004)

3.3. Angaben zu den befragten Unternehmen

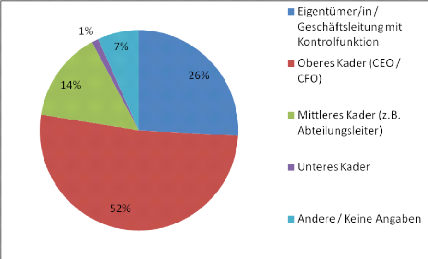

Erfreulicherweise konnte mit dem Mailing ein hoher Anteil von

Führungskräften und Entscheidungsträgern erreicht werden - also

jene Personen, die aus erster Hand über die Finanzierungsentscheide im

Unternehmen Auskunft geben können. Von den 89 Befragungsteilnehmern sind

69 (78%) Eigentümer des Unternehmens oder gehören der

Führungsspitze an (Anhang Abbildung 1). Dies sollte als Indikator gelten,

dass die Daten in unserer Stichprobe relevant sind. Die Befragungsteilnehmer

werden als Repräsentanten ihrer Unternehmen betrachtet.

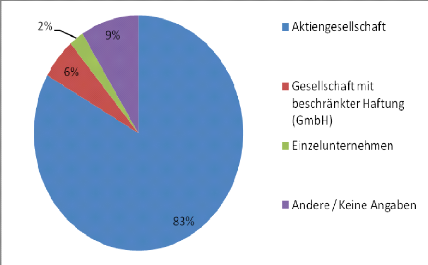

Von den 89 ausgewerteten Unternehmen haben 83% die Rechtsform

einer Aktiengesellschaft, wovon 7% an einer Börse kotiert sind. 6% der

beteiligten Unternehmen ha- ben die Rechtsform einer Gesellschaft mit

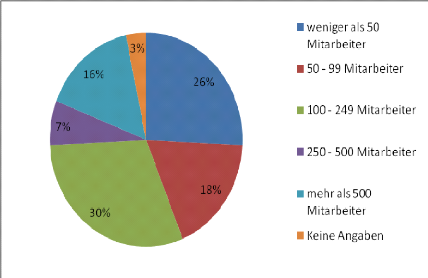

beschränkter Haftung (Anhang Abbildung 2). 81% der befragten Unternehmen

beschäftigten bis zu 500 Mitarbeiter. Die grösste Gruppe bilden

Unternehmen mit 100 bis 249 Mitarbeitern (30%). 14% beschäftigen mehr als

500 Mitarbeiter. Nur 7% der Unternehmen beschäftigen zwischen 250 und 500

Mitarbeiter. Diese Gruppe ist in dieser Befragung deutlich untervertreten

(Anhang Abbildung 3). Mehr als die Hälfte (62%) der befragten Unternehmen

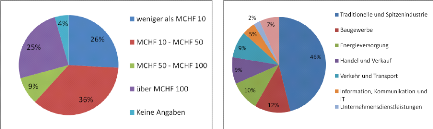

generierten im Geschäftsjahr 2008 einen Umsatz unter CHF 50 Millionen. 25%

der Unternehmen wiesen einen Umsatz über CHF 100 Millionen aus (Abbildung

1).

Abbildung 1: Unternehmensgrösse (Umsatz) Abbildung

2: Industriezugehörigkeit

Der Grossteil der befragten Unternehmen sind

Industrieunternehmen (46%) gefolgt vom Baugewerbe (12%) und der

Energieversorgung (10%) - (Abbildung 2). Drei Viertel der Unternehmen hatten im

Geschäftsjahr 2008 eine Bilanzsumme zwischen CHF 10 Millionen und CHF 100

Millionen. 18% der Unternehmen wiesen eine Bilanzsumme von weniger als CHF 10

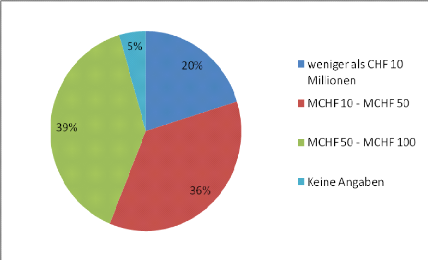

Millionen aus (Anhang Abbildung 4).

51% der Unternehmen besitzen einen Fremdkapitalanteil zwischen

0% und 30%, während dessen 30% einen Fremdkapitalanteil zwischen 40% und

60% haben (Abbildung 3). Der durchschnittliche Fremdkapitalanteil aller

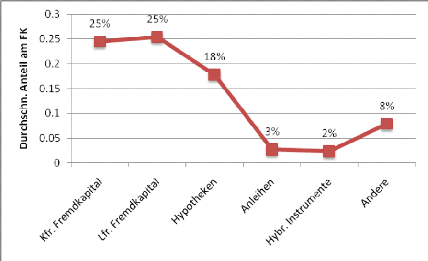

Unternehmen liegt bei ca. 40%. Das Fremdkapital über alle Unternehmen

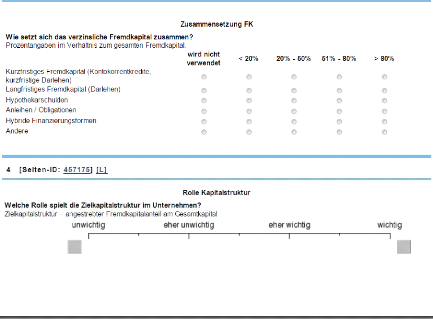

setzt sich zu je ca. 25% aus kurz- respektive langfristigem Fremdkapital

zusammen (Durchschnitt). Hypothekarschulden machen über die gesamte

Stichprobe gesehen 18% des Fremdkapitals aus, Anleihen und hybride

Finanzierungsformen kommen praktisch nicht vor (Anhang Abbildung 5).

Abbildung 3: Fremdkapitalanteile der Unternehmen

(IST)

0% 20% 40% 60% 80% 100%

Anteil Unternehmen

51%

30%

20%

FK-Anteil

0% - 30% 40% - 60% 70% - 100%

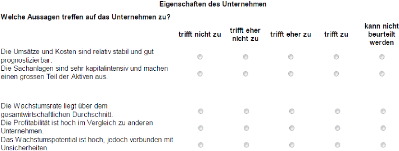

Fast 70% der Unternehmen schätzen die

Unternehmensprofitabilität als vergleichsweise hoch ein, weisen eine

überdurchschnittliche Wachstumsrate auf (64%) und sehen ein hohes

Wachstumspotential für die Zukunft (60%). Auch sind 59% der Meinung, die

Unternehmensumsätze und -kosten sind gut bis eher gut prognostizierbar.

51% der befragten Unternehmen bezeichnen die Sachanlagen als kapitalintensiv

(Abbildung 4).

Abbildung 4: Einschätzungen der

Unternehmen

4. Ergebnisse

4.1. Kapitalstruktur in Schweizer Unternehmen

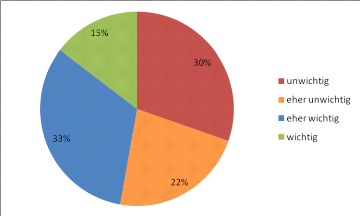

Über alle befragten Unternehmen zeigt sich ein gemischtes

Bild, was die Rolle der Kapitalstruktur betrifft. Mehr als die Hälfte der

Unternehmen (52%) betrachtet die Kapitalstruktur als eher unwichtig oder

unwichtig. 33% der befragten Unternehmen stufen die Kapitalstruktur als eher

wichtig ein. Nur gerade 15% der Unternehmen erachten die Rolle der

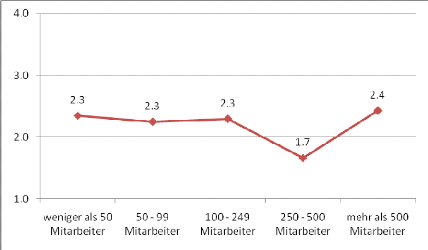

Kapitalstruktur als wichtig (Abbildung 5). Die durchschnittliche relative

Wichtigkeit über alle Unternehmen beträgt 2.3 (1 = unwichtig / 4 =

wichtig - alle Werte unter 2.5 gelten als eher unwichtig, über 2.5 als

eher wichtig).

Abbildung 5: Die Rolle der Kapitalstruktur

Differenzierter betrachtet zeigt sich, dass kleinere sowie

auch grössere Unternehmen (nach Mitarbeiter) die Rolle der Kapitalstruktur

als eher unwichtig bis unwichtig einstufen (Werte weniger als 2.5 in Anhang

Abbildung 6). Interessanterweise ist die Rolle der Kapitalstruktur für

Unternehmen zwischen 250 und 500 Mitarbeitern am wenigsten wichtig. Dieser

Gruppe gehören 7% der befragten Unternehmen, was keine abschliessenden

Aussagen zulässt. Trotzdem kann gesagt werden, dass die

Unternehmensgrösse nach Mitarbeitern, keine nachweisbare Auswirkung auf

die Wichtigkeit der Kapitalstruktur hat.

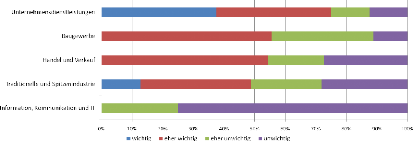

Bei Betrachtung der Rolle der Kapitalstruktur nach

Branchenzugehörigkeit, können deutlichere Unterscheidungen

nachgewiesen werden. Die Dienstleistungsunternehmen stufen die Rolle der

Kapitalstruktur deutlich am wichtigsten ein. Mehr als die Hälfte der

Unternehmen aus dem Baugewerbe sowie Handel und Verkauf, beurteilen die

Kapitalstruktur als eher wichtig. Knapp die Hälfte der traditionellen und

Spitzenindustrie ordnen die

Rolle der Kapitalstruktur als eher wichtig ein, wogegen 13%

dieser Gruppe die Kapitalstruktur doch als wichtig empfinden. Am wenigsten

Bedeutung misst die Informations-, Kommunikations- und IT-Branche der Rolle der

Kapitalstruktur bei. Sämtliche Unternehmen stuften die Rolle als unwichtig

ein.

Abbildung 6: Rolle Kapitalstruktur nach

Branche

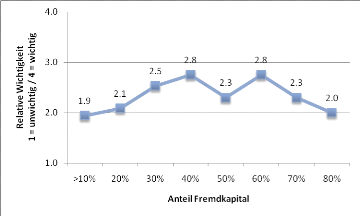

Ein interessantes Bild zeigt sich bei Betrachtung des

Verschuldungsgrades nach relativer Wichtigkeit der Kapitalstruktur. Mit

zunehmendem Verschuldungsgrad wird die Rolle der Kapitalstruktur wichtiger, die

Wichtigkeit nimmt jedoch interessanterweise bei hohen Verschuldungsgraden

wieder ab.31 Dies kann ein Hinweis darauf sein, dass der Grenznutzen

von Fremdkapital bei den meisten Unternehmen mit einem Verschuldungsanteil von

40% bis 60% am höchsten ist und bei höheren, resp. tieferen Anteilen

wieder abnimmt. Bei einem Fremdkapitalanteil von 50% knickt die relative

Wichtigkeit ein (Abbildung 7). Eine mögliche Erklärung könnte

sein, dass die Umfrageteilnehmer eine Grobschätzung von 50/50 der

Kapitalstruktur angegeben haben, da sie sich dieser nicht genau bewusst waren.

Dies bestätigt auch die tiefe relative Wichtigkeit. Zu beachten gilt

weiter, dass 92% der Nennungen einen Fremdkapitalanteil unter 80% aufweisen.

Nur 8% der Unternehmen weisen einen Verschuldungsgrad von über 80% aus.

Für hohe Verschuldungsgrade können in dieser Befragung keine

repräsentativen Aussagen gemacht werden. Generell sollten diese Ergebnisse

als erste Indikatoren verstanden werden, welche in folgenden Studien auf einer

breiteren Datenbasis überprüft werden müssten.

31 Relative Zustimmung: 1 = unwichtig / 4 = wichtig - Werte

über 2.5 gelten als eher wichtig, unter 2.5 als eher unwichtig.

Abbildung 7: Relative Wichtigkeit der Kapitalstruktur

nach Anteil Fremdkapital

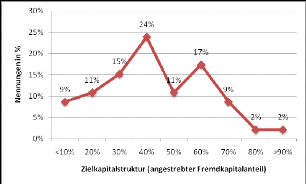

Etwas mehr als die Hälfte der Unternehmen geben an, dass

sie eine Zielkapitalstruktur besitzen (52%). Mit Zielkapitalstruktur ist der

angestrebte Fremdkapitalanteil im Unternehmen gemeint. Knapp ein Viertel der

Unternehmen (24%), welche eine Zielkapitalstruktur festgelegt haben, streben

einen Fremdkapitalanteil von 40% an. 17% haben eine Zielkapitalstruktur von

60%, 15% eine von 30% (Abbildung 8). Die durchschnittliche Zielkapitalstruktur

liegt bei knapp über 40%. Auffallend ist, dass grössere Unternehmen

mit 100 und mehr Mitarbeitern tendenziell eher eine Zielkapitalstruktur

besitzen als Unternehmen mit weniger Mitarbeitern.

Abbildung 8: Unternehmen mit

Zielkapitalstruktur

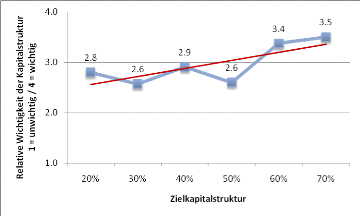

Die Rolle der Kapitalstruktur wird bei Unternehmen, welche

eine Zielkapitalstruktur verfolgen, im Vergleich zu Unternehmen ohne

Zielkapitalstruktur, als deutlich wichtiger eingestuft. Je höher der

angestrebte Fremdkapitalanteil im Unternehmen, desto wichtiger wird die Rolle

der Kapitalstruktur beurteilt.

Abbildung 9: Relative Wichtigkeit bei Unternehmen mit

Zielkapitalstruktur

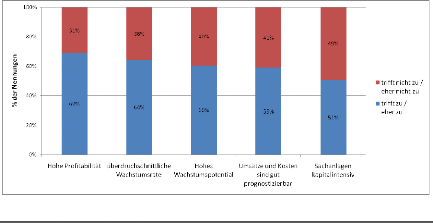

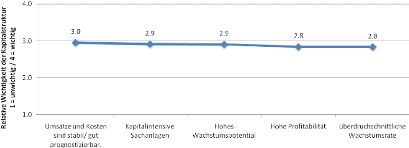

Weiter konnte festgestellt werden, dass Unternehmen

mit hoher Profitabilität, überdurchschnittlichem Wachstum,

hohem Wachstumspotential, gut prognostizierbaren Umsätzen und Kosten sowie

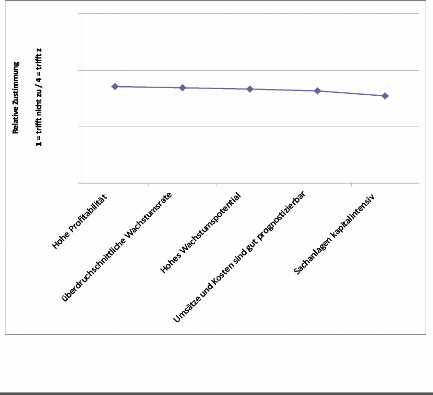

kapitalintensiven Sachanlagen die Rolle der Kapitalstruktur als überdu

rchsch nittlich wichtig einschätzen (durchschn ittl iche Wichtigkeit

über alle U nternehmen liegt bei 2.3).

Abbildung 10: Durchschnittliche Wichtigkeit nach

Unternehmenseigenschaft

4.2. Bestimmungsmethoden

Unternehmen, welche keine Zielkapitalstruktur besitzen und

welche die Rolle der Kapitalstruktur als unwichtig einstufen, wurden nicht zu

den Bestimmungsmethoden und deren Schwierigkeiten befragt. Insgesamt haben 45

Unternehmen die Frage zu den Bestimmungsmethoden beantwortet, was 51% der

Stichprobe entspricht.

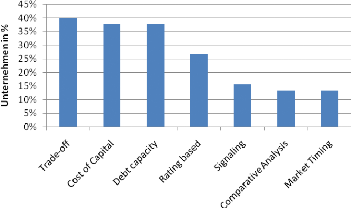

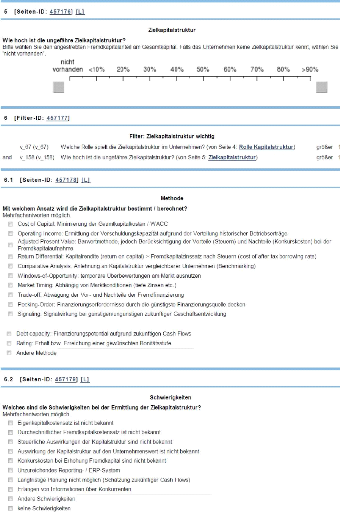

Die Trade-off«-Bestimmungsmethode, die Abwägung der

Vor- und Nachteile von Fremd- und Eigenfinanzierung, wurde am häufigsten

genannt (40% der Unternehmen), dicht gefolgt vom Kapitalkostenansatz und der

Verschuldungskapazität (beide 38%). 27% der Unternehmen beachten bei

Finanzierungsentscheidungen die Auswirkungen auf das Unternehmensrating. Die

drei weiteren Bestimmungsmethoden Signalwirkung auf Investoren, die

Vergleichsanalyse sowie das Ausnützen bestimmter Marktkonditionen wurden

noch von 13% - 16% der Unternehmen genannt (Abbildung 11). Die übrigen

Methoden (Return Differential«, Operating Income Approach«, Adjusted

Present Value«) wurden von weniger als 10% der Unternehmen genannt und

werden in der Abbildung nicht mehr aufgeführt.

Abbildung 11: Bestimmungsmethoden (Mehrfachnennungen

möglich)

Wenn die Bestimmungsmethoden dem Verschuldungsgrad der

Unternehmen gegenübergestellt werden, zeigt sich ein ähnliches Bild

wie in der gesamten Stichprobe. Es kann nicht gesagt werden, dass höher

verschuldete Unternehmen eine Bestimmungsmethode häufiger anwenden, als

weniger verschuldete Unternehmen.

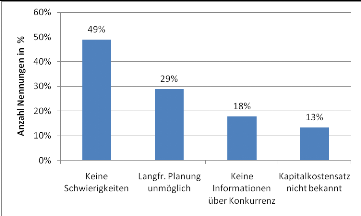

Es scheint, dass Unternehmen diejenigen Bestimmungsmethoden

wählen, welche am wenigsten Schwierigkeiten bereiten. Knapp 50% der

Unternehmen gaben an, im Bestimmungsprozess der Zielkapitalstruktur keine

Schwierigkeiten zu haben. Probleme bereiten für rund 30% der Unternehmen

die langfristige Planung, während dem rund 18% keinen Zugang zu

Konkurrenzinformationen haben. 13% der Unternehmen gaben an, den

Kapitalkostensatz (WACC) nicht zu kennen (Abbildung 12).

Abbildung 12: Schwierigkeiten bei der Bestimmung der

Zielkapitalstruktur

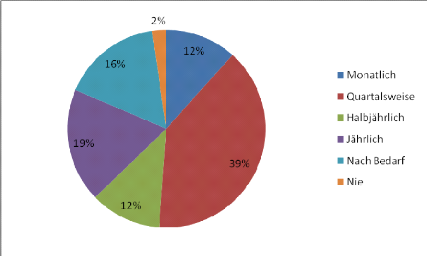

39% der Unternehmen überprüfen die Kapitalstruktur

quartalsweise, 19% jährlich (Anhang Abbildung 7). Neben der

regelmässigen Überprüfung führen am ehesten

Kreditverhandlungen mit der Bank sowie Investitionen in Projekte und

Anlagevermögen zu einer Kontrolle der Kapitalstruktur.

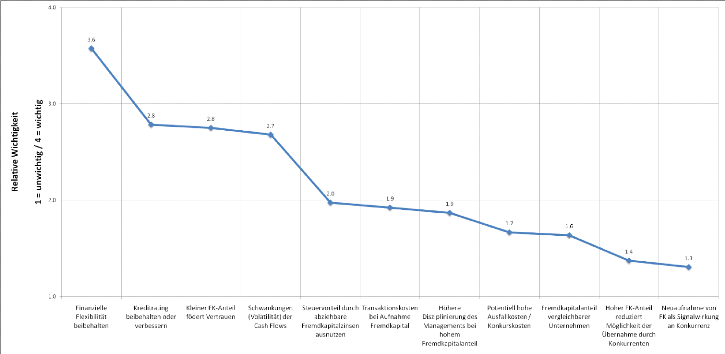

4.3. Bestimmungsfaktoren der Kapitalstruktur

Bei der Analyse der Bestimmungsfaktoren ergibt sich ein

deutliches Bild. Als wichtigsten Determinanten wurde - wie in vergleichbaren

Studien - die finanzielle Flexibilität genannt (relative Wichtigkeit 3.6).

Etwas abgeschlagen, aber dennoch als eher wichtig empfunden, werden die

Faktoren Kreditrating bei Banken«, Vertrauensförderung durch kleinen

Fremdkapitalanteil« (beide 2.8) sowie Schwankungen der

Zahlungsströme« (2.7) - (Abbildung 13). Eher unwichtig genannt wurden

Ausnutzen von abziehbaren Fremdkapitalzinsen« (2.0), Transaktionskosten

bei Aufnahme Fremdkapital« (1.9) und Disziplinierung des Managements«

(1.9). Das Schlusslicht - und somit als unwichtig befunden - bilden die

Einflussfaktoren Fremdkapitalanteil vergleichbarer Unternehmen«,

Reduzierung einer Übernahmemöglichkeit« und Neuaufnahme

Fremdkapital als Signal an Konkurrenz«, welche alle grösstenteils als

unwichtig eingestuft wurden.

Abbildung 13: Relative Wichtigkeit der

Bestimmungsfaktoren

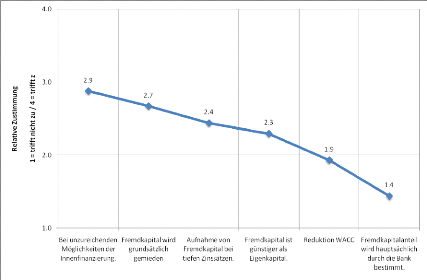

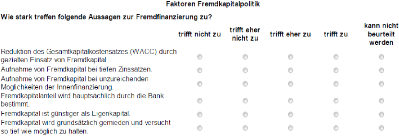

Interessant ist die Betrachtung der Aussagen über die

Fremdfinanzierung. Die meisten Unternehmen ziehen

Fremdfinanzierungsmöglichkeiten erst in Betracht, wenn alle

Möglichkeiten der Innenfinanzierung ausgeschöpft sind (relative

Zustimmung 2.9)32. Auch kann eine verhältnismässig starke

Meidung von Fremdkapital unter den Befragten Firmen ausgemacht werden (2.7).

Hingegen wird eine Erhöhung des Eigenkapitals eher nicht als letzte

Finanzierungsmöglichkeit angesehen (2.3). Erstaunlich ist die Aussage

eines grösseren Teils der befragten Unternehmen, dass Fremdkapital

nicht günstiger ist als Eigenkapital (2.3). Dies widerspricht den

Ansätzen der modernen Finanztheorie.

Am wenigsten Zustimmung erzielten die Aussagen, dass

Fremdkapital zur Reduktion des Gesamtkostensatzes verwendet wird (1.9) und dass

der Fremdkapitalanteil hauptsächlich durch die Bank bestimmt wird (1.4) -

(Abbildung 14).

Abbildung 14: Relative Zustimmung

Fremdfinanzierung

32 Relative Zustimmung: 1 = trifft nicht zu / 4 = trifft zu -

Werte über 2.5 gelten als eher zustimmend, unter 2.5 als eher

ablehnend.

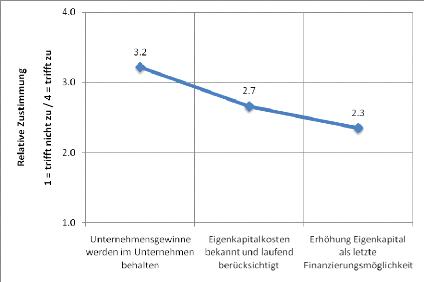

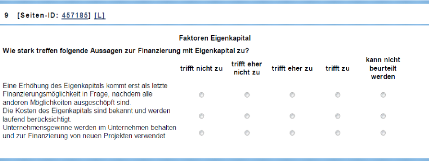

Aussagen zur Eigenfinanzierung erzielten generell eine

höhere Zustimmung als zur Fremdfinanzierung. Die Mehrzahl der Befragten

Unternehmen behalten die Unternehmensgewinne zurück zur Finanzierung von

neuen Projekten (3.2). Zudem sind die Eigenkapitalkosten für die Mehrheit

bekannt und werden laufend berücksichtigt (2.7) - (Abbildung 15).

Abbildung 15: Relative Zustimmung

Eigenfinanzierung

Konsistent mit der Pecking Order« Theorie werden die

operativen Cash Flows zurückbehalten, um zukünftige

Investitionsopportunitäten ausnützen zu können. Die angestrebte

Innenfinanzierung erlaubt den Unternehmen eine gewisse finanzielle

Flexibilität zu wahren.

5. Konklusion

Aus der Unternehmensbefragung von mittelständischen

Schweizer Unternehmen können verschiedene wichtige Schlussfolgerungen

gezogen werden. Es kann kein theoretischer Ansatz eindeutig belegt werden,

jedoch wurden für unterschiedliche Erklärungsmodelle Indikatoren

vorgefunden.

Mehr als die Hälfte der befragten Unternehmen betrachten

die Rolle der Kapitalstruktur als eher unwichtig. Diese Aussage ist insofern

erstaunlich, als das Thema Kapitalstruktur eines der am ausführlichsten

untersuchten Themengebiete der Corporate Finance« darstellt. In

zahlreichen wissenschaftlichen Studien wurden Untersuchungen von

börsenkotierten Unternehmen vorgenommen, in welchen verschiedene

Einflussfaktoren der Kapitalstruktur sowie deren Auswirkungen auf den

Unternehmenswert untersucht wurden. Diese Studie liefert deutliche Hinweise,

dass für einen Grossteil der nicht-kotierten kleineren und mittleren

Unternehmen (KMU) der Kapitalstruktur nicht dieselbe Bedeutung zukommt. Dies

ist verständlich, da bei nicht-kotierten Unternehmen, die Auswirkungen der

Finanzierungsentscheide auf den Unternehmenswert nur schwierig nachgewiesen

werden können. Zudem verfügen KMU über deutlich weniger

Ressourcen im Bereich des Finanzwesens, welches oftmals nur auf rechtliche

Anforderungen ausgerichtet ist.

Trotzdem - wie in vergleichbaren Studien von kotierten

Unternehmen - kommt der Wahrung der finanziellen Flexibilität die

höchste Priorität bei der Festlegung der Kapitalstruktur von KMU zu.

Dies entspricht auch den grundsätzlichen Anforderungen von KMU, welche

sich durch Flexibilität, Innovation und Agilität auf den

Weltmärkten auszeichnen. Es stehen weniger wertsteigernde

Überlegungen im Vordergrund. Vielmehr wird die Kapitalstruktur von

geldnahen Einflussfaktoren beeinflusst, wie die Auswirkungen auf das

Kreditrating und als Folge daraus auf den zu entrichtenden

Fremdkapitalzinssatz, auf subjektive Einschätzungen, wie die Auswirkungen

auf Vertrauensbeziehungen zu Anspruchsgruppen (Kunden und Lieferanten) sowie

auf Sicherheitsansprüche, welche das Überleben der Unternehmung

langfristig sicherstellen sollen.

Die Studie konnte weiter aufzeigen, dass KMU Fremdkapital

gegenüber eher abgeneigt sind. Dieses stellt eine zusätzliche

Verpflichtung dar, welche in den Augen der KMU als Einschränkung der

unternehmerischen Freiheiten aufgefasst wird. Fremdkapital steht sozusagen im

Widerspruch zu den oben aufgeführten Ansprüchen wie

Flexibilität, Vertrauen und Sicherheit. Die Fremdverschuldung wird

grundsätzlich gemieden und als fast notwendiges Übel angesehen, wenn

die Finanzierungsmöglichkeiten aus eigenen Mitteln nicht ausreichen um

anstehende Investitionen zu tätigen. In der Wahrnehmung von

zahlreichen KMU scheint Fremdkapital tatsächlich teurer

zu sein als Eigenkapital, da dem Fremdkapitalzinssatz weitere schwer

quantifizierbare Kosten für weniger Flexibilität, Vertrauen und

Sicherheit angerech net werden.

Eine weitere interessante Erkenntnis zeigte sich

bezüglich dem Verschuldungsgrad der Unternehmen nach relativer Wichtigkeit

der Kapitalstruktur. Mit zunehmendem Verschuldungsgrad wird die Rolle der

Kapitalstruktur wichtiger, die Wichtigkeit nimmt jedoch interessanterweise bei

hohen Verschuldungsgraden wieder ab. Dies kann ein Hinweis darauf sein, dass

der Grenznutzen von Fremdkapital bei den meisten Unternehmen mit einem

Verschuldungsanteil von 40% bis 60% am höchsten ist und bei höheren,

resp. tieferen Anteilen wieder abnimmt.

Bei Betrachtung der Rolle der Kapitalstruktur nach

Branchenzugehörigkeit können deutliche Unterschiede nachgewiesen

werden. Die Dienstleistungsunternehmen stufen die Rolle der Kapitalstruktur

deutlich am wichtigsten ein. Dies könnte damit begründet werden, dass

Führungs- und Fachkräfte oftmals eine betriebswirtschaftliche

Ausbildung geniessen konnten, in welcher sie auf die Rolle der Kapitalstruktur

sensibilisiert wurden.

Weiter bestätigte sich, dass Unternehmen mit

hoher Profitabilität, überdurchschnittlichem Wachstum, hohem

Wachstumspotential, gut prognostizierbaren Umsätzen und Kosten sowie

kapitalintensiven Sachanlagen die Rolle der Kapitalstruktur als

überdurchschnittlich wichtig einschätzen. Diese Feststellung deckt

sich mit vergangenen Studien.33

Wie eingangs erwähnt lässt sich zwar eine

einheitliche Methode zur Bestimmung der Kapitalstruktur nicht feststellen,

jedoch deuten einige Aussagen der Befragten Unternehmen darauf hin, dass

ansatzweise Ideen der Pecking Order« Theorie angewendet werden. Da sich

die Befragung an mittelständische, nicht börsenkotierten Unternehmen

richtet, fällt die in der Pecking Order« Theorie hervorgehobene

Informationsasymmetrie zwischen Investoren/Management und Signalwirkung bei

Aufnahme von Eigenkapital kaum ins Gewicht. Fremdkapital wird teurer als

Eigenkapital eingestuft und deshalb wohl als externe Finanzierungsquelle

weniger bevorzugt, sollten die selbst erwirtschafteten Mittel nicht

ausreichen.

33 Vgl. Titman und Wessels (1988)

6. Literaturverzeichnis

Bancel, Franck und Mittoo, Usha R. «Cross-Country

Determinants of Capital Structure Choice: A Survey of European Firms.»

Financial Management (2004): 103-132.

Booth, Laurence, et al. «Capital Structures in Developing

Countries.» The Journal of Finance (2001): 87-129.

Drobetz, Wolfgang und Roger Fix. «What Are the

Determinants of the Capital Structure? Evidence from Switzerland.»

Schweizerische Zeitschrift für Volkswirtschaft und Statistik 141

(2005): 71-113.

Drobetz, Wolfgang, Pensa, Pascal und Wöhle, Claudia B..

«Kapitalstrukturpolitik in Theorie und Praxis: Ergebnisse einer

Fragebogenuntersuchung.» 7. Oktober 2004. Universität Basel,

Wirtschaftswissenschaftliches Zentrum (WWZ). 1. 07 2009.

Gaud, Philippe, et al. «The Capital Structure of Swiss

Companies: an Empirical Analyis Using Dynamic Panel Data.» European

Financial Management 11.1 (2005): 51-69.

Graham, John und Campbell, Harvey. «The Theory and Practice

of Corporate Finance: Evidence from the Field.» Journal of Financial

Economics 60 (2001): 187-243.

Harris, Milton und Artur Raviv. «The Theory of Capital

Structure.» Journal of Finance 46.1 (1991): 297-355.

Damodaran, Aswath: Corporate Finance - Theory and Practice.

(2001): S. 605 - 607

Jensen, Michael C. «Agency costs of free cash flow,

corporate finance and takeovers.» American Economic Review 76

(1986): 323-339.

KPMG AG. Financing Benchmark 2008 - Die finanzstrategische

Ausrichtung Schweizer Unternehmen. Unternehmensbefragung. Zürich: KPMG

AG, 2008.

Modigliani, F. und H. M. Miller. «Taxes and the Cost of

Capital: A Correction.» American Economic Review (1963):

433-443.

Modigliani, F. und M. H. Miller. «The Cost of Capital,

Corporate Finance and the Theory of Investment.» American Economic

Review 48 (1958): 261-296.

Drukarczyk, J. :Discounted Cash Flow-Methoden, in: Handbuch

Corporate Finance, 2. Aufl., hrsg. von A.-K. Achleitner/G. Thoma, Köln,

Kapitel 6.6.5

Myers, Stewart C. «The capital structure puzzle.»

Journal of Finance 39 (1984): 575- 592.

Ballwieser, Wolfgang: Unternehmensbewertung. Prozeß,

Methoden und Probleme. 2. Aufl., Stuttgart (2007).

Ballwieser, Wolfgang: Unternehmensanalyse in Theorie und Praxis,

2. Aufl., Wiesbaden (2008): S. 91

Rajan, Raghuram und Luigi Zingales. «What Do We Know about

Capital Structure? Some Evidence from International Data.» Journal of

Finance 50 (1995): 1421-1460.

Titman, Sheridan und Robert Wessels. «The Determinants of

Capital Structure Choice.» Journal of Finance 43 (1988): 1-19.

www.ubs.com/1/ShowMedia/ubs_ch/kmu/outlook?contentId=36726&name=3.9.4_untern

ehmensmanagement.Referenz1 .pdf

Standard & Poor's: Criteria Methodology - Business

Risk/Financial Risk Matrix Expanded (27. May 2009)

http://www.hslu.ch/ifz_forschungsprojekt_kapitalstrukturentscheide_kmu-2.pdf

7. Anhang

7.1. Auswertung der Unternehmensbefragung

Anhang Abbildung 1: Funktion der

Befragungsteilnehmer

Anhang Abbildung 2: Rechtsform

Anhang Abbildung 3: Grösse der befragten Unternehmen

(nach Mitarbeiter)

Anhang Abbildung 4: Grösse der befragten Unternehmen

(Bilanzsumme)

Anhang Abbildung 5: Durchschnittliche Aufteilung des

Fremdkapitals

Anhang Abbildung 6: Wichtigkeit* der Kapitalstruktur nach

Unternehmensgrösse (Mitarbeiter)

* 1 = unwichtig bis 4 = wichtig / Werte unter 2.5 gelten als eher

unwichtig, über 2.5 als eher wichtig

Kapitalstrukturen in Schweizer Unternehmen 18.09.2009 42/47

Anhang Abbildung 7: Überprüfung der

Kapitalstruktur

3.0

2.0

4.0

2.7 2.7 2.7 2.62.5

1.0

Anhang Abbildung 8: Eigenschaften des

Unternehmens

7.2. Fragebogen

Kapitalstrukturen in Schweizer Unternehmen 18.09.2009 45/47

|