|

UNIVERSITÉ DE TUNIS

Faculté des Sciences Économiques

et de Gestion de Tunis

MÉMOIRE

POUR OBTENIR LE DIPLÔME

D'ÉTUDES APPROFONDIE EN MÉTHODES QUANTITATIVES

LES EFFETS ÉCONOMIQUES DE LA

SÉCURITÉ SOCIALE: MODÉLISATION ET EXPLICATION POUR LE CAS

TUNISIEN

Présenté et

soutenu publiquement par :

Ezzeddine

M'BAREK

Sous la direction

de :

Monsieur Mongi

BOUGHZALA

Professeur à la faculté des sciences

économiques et de gestion de Tunis

Le 18 décembre 1990 devant

le Jury :

Monsieur Mahmoud SEKLENI professeur, rapporteur

Monsieur Abderrazak ZOUARI professeur,

président

Monsieur Mongi BOUGHZALA professeur, encadreur

La faculté n'entend pas donner aucune approbation ni

improbation aux opinions émises dans les mémoires. Ces opinions

doivent être considérées comme propres à leurs

auteurs.

DEDICACES

-A mon père mohamed et ma mère romdhana ;

-A ma femme Najet ;

-A mes deux filles Amira et Nour el houda.

- A tous mes maîtres et professeurs dans les écoles,

instituts et facultés que j'ai fréquentés depuis 1962

jusqu'au 1990.

- A tous ceux qui m'ont aidé à réaliser ce

modeste travail.

- A mes camarades de l'école primaire de Om Ladham ( el

omma), du lycée mixte de Gammouda (sidi bouzid), du lycée mixte

Houcine Bouzaiene de Gafsa,

de la Faculté des Sciences et Technique de Sfax, de

l'Institut National de la Statistique et de l'Economie Appliquée de

Rabat et de la Faculté des Sciences Economiques et de Gestion de

Tunis.

REMERCIEMENTS

Je tiens à remercier vivement mon encadreur le

professeur Mongi BOUGHZALA d'avoir accepté de diriger ma recherche et

pour ses nombreux conseils tout le long du parcours de ce travail.

J'adresse mes sincères remerciements à mes

collègues cadres et responsables de la CNRPS qui m'ont aidé

à la documentation et la collecte des données statistiques et

notamment Jameleddine SEBI de la direction des études et Houcine

KARROUBI de la direction de l'organisation et méthodes.

Je tiens à remercier chaleureusement mes

collègues de l'INS qui m'ont facilité la tache pour

accéder aux fichiers des données statistiques et divers documents

de synthèse et particulièrement Ali BOUZEYANI de la direction de

la comptabilité nationale.

Je remercie aussi l'assistant de l'université

tunisienne et mon collègue de l'INSEA de Rabat (MAROC), Abdeljelil

FARHAT pour ses précieux encouragements dans les moments difficiles.

J'adresse mes vifs remerciements aux différents

enseignants de la faculté des sciences économiques et de gestion

de Tunis et notamment Mohamed salah MATTOUSSI, Abessalem DAMMAK, Khaled EL

MANNOUBI, Mustpha Kamel NABLI, Farouk KRIA, Abdeljabbar BSAIES, Abderrazak

ZOUARI, Mohamed HADDAR, Messoud BOUDHIAF, Mohamed Hédi LAHOUEL, Afif

HENDAOUI, ....,etc.

En fin, je tiens à remercier avec amour et tendresse

ma femme Najet qui n'a cessé de m'encourager en m'offrant la

sérénité et l'ambiance ainsi qu'un soutien sans faille,

pendants des années.

TABLE DES

MATIERES

INTRODUCTION GENERALE

PREMIERE PARTIE : PRESENTATION DU SYSTEME DE LA SECURITE

SOCIALE EN TUNISIE

Chapitre I : Sécurité sociale en Tunisie

Introduction

Section 1 : Définition de la

sécurité sociale

Section 2 : Présentation des régimes

Section 3 : Financement des régimes

Section 4 : Conclusion

Chapitre II : Historique des régimes

Introduction

Section 1 : Population couverte

Section 2 : Equilibre financier

Section 3 : Investissements et créances

Investissements

Créances

Section 4 : Comparaison des différents

régimes

Section 5 : Conclusion

DEUXIEME PARTIE : ENVIRONNEMENT SOCIO-DEMOGRAPHIQUE ET

ECONOMIQUE

Chapitre I : Environnement socio-démographique

Introduction

Section 1 : Evolution des prestations sociales en

pourcentage du PIB

Section 2 : Tendances démographiques et sociales

Baisse de la natalité

Baisse de la mortalité

Augmentation des personnes âgées

Besoin grandissant de soins de santé

Coût grandissant de soins de santé

Section 3 : Conclusion

Chapitre II : Environnement économique

Introduction

Section 1 : Population active

Section 2 : Demande et offre d'emploi

Section 3 : Salaires

Section 4 : Conclusion

Chapitre III : Régimes de la sécurité

sociale dans le monde

Introduction

Section1 : Les différents systèmes de

retraites existants

Système de retraite par répartition

Système de retraite par capitalisation

Section 2 : L'évolution des systèmes de

sécurité sociale en Europe

Section 3 : La réforme de 1981 au Chili

Section 4 : La sécurité sociale aux

Etats-Unis

Section5 : Conclusion

TROISIEME PARTIE : RELATIONS DE LA SECURITE SOCIALE AVEC

L'ECONOMIE NATIONALE

Chapitre I : Sécurité sociale et politique de

l'emploi

Introduction

Section 1 : Sécurité sociale et promotion

de l'emploi

Section 2 : Sécurité sociale et

équilibre du marché de l'emploi

Section 3 : Enquête par sondage auprès de

la population active

a- Présentation de l'échantillon

b- Questionnaire

c- Résultats

d- Interprétation des résultats

Section 4 : Conclusion

Chapitre II : Incidence de la sécurité

sociale sur la croissance et la répartition

Introduction

Section 1 : Modèle macro-économique

Section 2 : Influence de la sécurité

sociale sur la croissance

Section 3 : Influence de la sécurité

sociale sur la répartition

Section 4 : Conclusion

Chapitre III : Effets des régimes de la

sécurité sociale sur l'épargne

Introduction

Section 1 : Problématique

Section 2 : Essai d'analyse

Section 3 : Approche de la théorie du cycle de

vie

Section 4 : Conclusion

Chapitre IV : Sécurité sociale et

fiscalité

Introduction

Section 1 : Instruments utilisés par le

système de la sécurité sociale

Section 2 : Instruments utilisés par le

système fiscal

Section 3 : Problèmes posés par

l'existence de deux systèmes séparés

Section 4 : Imposition des cotisations de la

sécurité sociale

Section 5 : Imposition des prestations de la

sécurité sociale

Section 6 : Conclusion

QUATRIEME PARTIE : ESSAI DE CONSTRUCTION D'UN MODELE

MACRO-ECONOMETRIQUE

Chapitre I : Cadre théorique du modèle

Introduction

Section 1 : Problèmes financiers des

régimes de la sécurité sociale

Section 2 : Equilibre dynamique de la

sécurité sociale

Section 3 : Caractéristiques des

prévisions sociales

Section 4 : Risques étudiés

Section 5 : Variables prises en considérations

Recettes

Dépenses

Section 6 : Conclusion

Chapitre II : modèle de projection et de

simulation des régimes de sécurité sociale

Introduction

Section 1 : les cotisations

Section 2 : les prestations

Régime de retraite

Régime de décès

Régime d'assurance maladie

Les prestations familiales

Section 3 : utilité du modèle

Section 4 : exemples d'application

Section : Conclusion

Chapitre III : projection de l'équilibre des

régimes

Introduction

Section 1 : Projection globale par régime

Retraite

Assurance maladie

Capital décès

Prestations familiales

Section 2 : Projection globale par caisse

CNSS

CAVIS

CNRPS

CREGT

Section 3 : Projection globale de l'ensemble des

régimes

Section 4 : Conclusion

Chapitre IV : Essai de modélisation de la

sécurité sociale

Introduction

Section 1 : Le facteur législatif

Section 2 : Les facteurs démographiques

Section 3 : Les facteurs économiques

Section 4 : Présentation sommaire du

modèle

Section 5 : Conclusion

CONCLUSION GENERALE

ANNEXE STATISTIQUE

BIBLIOGRAPHIE

INTRODUCTION

GENERALE

La sécurité sociale a été

considérée depuis longtemps par les économistes comme une

partie intégrante des finances publiques.

A l'heure actuelle, elle occupe une place

prépondérante dans une branche tout à fait nouvelle des

sciences économiques appelée l'économie sociale.

Par son rôle en matière de distribution de

revenus, d'allocation des ressources et de promotion de l'emploi, la

sécurité sociale a une grande importance dans le processus de

développement économique et social.

Au fil des années, la couverture sociale a

intéressé une part qui ne cesse de s'accroître de la

population active, en même temps des améliorations sans

précédent au niveau des prestations ont constatées.

Cette tendance a influée, dans beaucoup de pays du

monde et en particulier en Tunisie, négativement sur l'équilibre

financier des régimes de sécurité sociale.

D'où la nécessité de prendre des mesures

d'ajustement pour rétablir l'équilibre, dans un sens ou dans un

autre.

L'augmentation du coût de la sécurité

sociale donne naissance à des problèmes complexes et concrets en

matière de politique économique.

Le but de ce mémoire est d'étudier les mesures

permettant de rétablir l'équilibre tout en assurant un niveau

optimal des prestations. Il est admis que la sécurité sociale est

un mécanisme trop complexe et aux caractéristiques trop

particulières pour être représentée à l'aide

d'un modèle simple.

Le travail s'articule autour de deux points essentiels

à savoir :

-l'étude des effets de la sécurité sociale

sur l'économie nationale afin d'identifier le niveau des prestations

adéquates.

-l'analyse des variables qui déterminent

l'évolution des recettes et des dépenses des régimes de la

sécurité sociales, c'est-à-dire les déterminants de

l'équilibre financier.

Afin de répondre à ces deux

préoccupations, on tentera de construire et d'utiliser un modèle

macro-économétrique approprié.

Une enquête auprès d'un échantillon

d'actifs aidera à dévoiler l'attitude de la population couverte

en cas d'une éventuelle modification des prestations et des

cotisations.

Certains régimes comme la retraite pour la CAVIS,

l'assurance maladie et le capital décès pour la CNRPS sont

déjà déficitaire.

Par contre, les autres régimes connaissent une

détérioration très rapide de leur équilibre

financier compte tenu d'un accroissement plus rapide des dépenses par

rapport aux recettes.

Cette situation ne pourra pas durer longtemps sans

l'application de mesure d'ajustement touchant, soit les prestations, soit les

cotisations.

Compte tenu de l'interdépendance entre la

sécurité sociale et l'économie nationale, tout changement

au niveau des variables explicatives des recettes et des dépenses, peut

avoir des effets sur les variables économiques comme l'emploi,

l'épargne, le produit, la consommation,...etc.

Ainsi, pour aborder un sujet très complexe, il a

été essayé d'analyser la relation entre la

sécurité sociale et l'économie nationale qui paraît

indispensable, car il faut en premier lieu prévoir les

conséquences de tout réajustement non seulement sur

l'équilibre financier, mais surtout sur les agrégats

macro-économiques dont dépendent la croissance et le

développement économique.

En second lieu, pour pouvoir appliquer les mesures

nécessaires d'ajustement, il est clair qu'il faut déterminer les

variables à considérer.

De ce fait, il a été pensé à

construire et à estimer un modèle économétrique qui

explique l'évolution des recettes et des dépenses afin de faire

des projections et des simulations.

Sur ce terrain d'analyse, il y en a seulement deux travaux

empiriques concernant le cas de la Tunisie à savoir :

-L'analyse actuarielle du régime des salariés

des secteurs public et privé.

-Incidences financières de certaines réformes

sur le régime de retraite dans le secteur public.

Le premier travail a été fait par le BIT en

1989. Il cherche à calculer le taux de cotisation d'équilibre

pour des périodes futures allant jusqu'à l'an 2012 compte tenu

des hypothèses de projection sur les facteurs démographiques,

économiques et financiers.

Le second travail a été fait par l'IEQ en 1983.

Il traite l'incidence de certaines réformes, comme

l'élargissement de l'assiette soumise à retenue, l'abaissement de

l'âge de départ à la retraite des ouvriers et

l'amélioration du rendement des annuités liquidables, sur

l'équilibre du régime de retraite de la CNRPS.

La méthode de projection est basée sur des

relations mathématiques montrant l'évolution des recettes et des

dépenses.

Par rapport à ces deux travaux, la démarche

consiste à considérer la sécurité la

sécurité sociale dans son ensemble sans distinguer entre le

secteur privé et le secteur public.

L'élément nouveau présenté dans

ce mémoire est l'analyse de la relation qui existe entre la

sécurité sociale et l'économie nationale laquelle est

totalement ignorée par les travaux cités ci-dessus.

En outre, il a été utilisé comme

méthodes d'analyse, l'élaboration statistique, la

modélisation macro-économétrique et l'enquête par

sondage, ce qui n'est pas le cas pour les travaux de l'IEQ et du BIT.

Le mémoire compte en fait quatre parties

distinctes :

-La première partie donne un aperçu

général sur le système de sécurité sociale

en Tunisie et ses principales composantes et traite par la suite l'historique

des régimes essentiellement en matière de la population couverte

et de l'équilibre financier.

Le but est évidemment de suivre l'évolution des

services offerts par la sécurité sociale et leur

diversification.

-La deuxième partie porte sur l'environnement

socio-démographique et économique de la sécurité

sociale.

-Quant à la troisième partie, elle cherche

à expliquer les relations qui existent entre la sécurité

sociale et l'économie nationale en privilégiant les effets sur

l'emploi, la répartition, l'épargne et la fiscalité.

-En fin, la quatrième partie est consacrée

à un essai de construction d'un modèle

macro-économétrique expliquant l'évolution des recettes et

des dépenses des régimes de la sécurité sociale.

PREMIERE PARTIE :

PRESENTATION DU SYSTEME DE LA SECURITE SOCIALE EN

TUNISIE

CHAPITRE I :

LA SECURITE SOCIALE EN TUNISIE

INTRODUCTION

Nous présentons dans ce chapitre préliminaire

une configuration sommaire sur les régimes gérés par les

différentes institutions de sécurité sociale en place en

Tunisie.

Il existe une différenciation selon le secteur

professionnel public et privé dont chaque caisse s'occupe de ses

affiliés compte tenu d'une législation séparée.

On assiste alors à un niveau de couverture variable,

une méthode de gestion peu comparable vu les caractéristiques de

la population couverte et le contenu des prestations offertes.

Cette structure en place a connu un acheminement vers une

plus grande diversification des prestations, une couverture plus étendue

touchant actuellement presque la quasi totalité de la population active

occupée et une certaine harmonisation des régimes.

SECTION 1 : DEFINITION DE LA SECURITE

SOCIALE

D'après la convention concernant la

sécurité sociale de 1952 :'' la sécurité

sociale est l'ensemble des mesures visant à assurer à tous les

citoyens les soins médicaux ou le maintien d'un niveau de revenu

satisfaisant en cas de maladie, de maternité, d'accident de travail ou

de maladie professionnelle, de chômage, d'invalidité, de

vieillesse et de décès du soutien de famille, ou un revenu

supplémentaire aux personnes qui ont des responsabilités

familiales ''citée dans (KASMI M.S. , 1989).

De même, la sécurité sociale au sens de

la convention 102 de l'organisation internationale du travail (OIT) : les

soins médicaux et indemnités de maladie, les prestations de

maternité et celles d'invalidité, les prestations d'accidents du

travail ou des maladies professionnelles, les prestations aux familles, les

prestations de vieillesse, de survivants et les prestations de

chômage.

La sécurité sociale couvre deux types de

risques à savoir :

- Les risques à court terme : la

maladie et la maternité et dans une certaine mesure les accidents de

travail et les maladies professionnelle.

Ces risques peuvent arriver à n'importe quel moment et

plusieurs fois pour une personne. On peut citer dans cette catégorie de

risques : les régimes d'allocations familiales et la protection

contre le chômage.

- Les risques à long terme : les

régimes de pensions, d'invalidité, de vieillesse et de

survivants.

La sécurité sociale par le biais d'une

couverture contre la maladie, le décès, la vieillesse,

l'invalidité, et le chômage contribue à une

amélioration du moral et de la santé des

intéressés, à de meilleures relations de travail et

à une plus grande stabilité dans le marché de l'emploi.

Ces effets quantitatifs et qualitatifs peuvent promouvoir le

rendement du travail et l'accroissement de la production et de la

productivité au sein de l'entreprise et au niveau de la nation toute

entière.

SECTION 2 : PRESENTATION DES REGIMES

Les régimes actuels de la sécurité

sociale en Tunisie, sont gérés par les structures

suivantes :

1-La Caisse Nationale de Retraite et de Prévoyance

Sociale (CNRPS) gère les régimes du secteur public

à savoir :

-la retraite ;

-la prévoyance sociale ;

-le capital décès ;

-l'assurance maladie.

La population couverte est constituée par les actifs

et les pensionnés de l'Etat, des établissements publics à

caractères industriel et commercial (EPIC) et des collectivités

publiques locales contre les risques de vieillesse, de maladie et de

décès.

2-La Caisse Nationale de Sécurité Sociale

(CNSS) et la Caisse d'Assurance Vieillesse, Invalidité

et Survie (CAVIS), gèrent les régimes du secteur

privé à savoir :

-les assurances sociales ;

-les prestations familiales ;

-la retraite.

La population couverte est constituée par les

salariés non agricoles, les salariés agricoles, les

indépendants agricoles et les indépendants non agricoles du

secteur privé contre les risques de vieillesse, de maladie et de

décès.

3-La Caisse du Personnel de l'Electricité, du Gaz

et des Transport (CREGT) gère les régimes de retraite,

de prévoyance sociale et du capital décès, afin de couvrir

le personnel de le STEG, de la SMLT et de la SNT contre les risques de

vieillesse, de maladie et de décès.

En plus des caisses de sécurité sociale, nombre

d'autres organismes interviennent dans le domaine de la protection

sociale :

-les mutuelles gèrent des régimes d'assurance

maladie ;

-les compagnies d'assurance gèrent les assurances

groupes et les accidents de travail ;

-l'Etat gère directement les prestations familiales et

le fonds des accidents de travail ;

-les entreprises publiques à caractère

industriel et commercial et les collectivités publiques locales servent

directement les prestations familiales ;

-certaines entreprises gèrent l'assurance maladie pour

son propre personnel ;

-le comité national de solidarité sociale joue

un rôle important en matière de protection sociale.

SECTION 3 : FINANCEMENT DES REGIMES

Le financement de la sécurité sociale en

Tunisie est assuré au moyen de contributions versées par les

assurés et les employeurs dans des proportions inégales avec une

participation plus grande des employeurs comme le montre l'exemple suivant

concernant les régimes de base gérés par la CNRPS et la

CNSS-CAVIS.

|

caisse

|

Contribution des assurés

|

Contribution des employeurs

|

|

CNRPS

|

7%

|

8%

|

|

CNSS-CAVIS

|

6,25%

|

17,5%

|

Le niveau des taux de cotisations diffère comme le

constater de l'exemple précédent selon le secteur

d'activité : privé ou public.

La base de cotisations que ce soit pour l'employeur ou

l'assuré et constituée par les salaires et les gains

perçus par l'actif.

Ces taux qui sont fixés par la législation

sociale peuvent être réajustés périodiquement afin

de préserver l'équilibre entre les dépenses et les

recettes des régimes.

Le financement de la sécurité sociale repose en

fait sur certains principes comme le montre la recommandation n°67

relative à la garantie des moyens d'existence adoptée par la

conférence internationale du travail lors de sa 26ème

session tenue à Philadelphie en 1944, énonce au paragraphe 26,

les principes de répartition des frais de sécurité sociale

à savoir :''les frais de prestations, y compris les frais

d'administration, devraient être répartis entre les

assurés, les employeurs et les contribuables dans les conditions

équitables pour les assurés et propres à épargner

des charges trop lourdes aux assurés de ressources modestes et à

éviter toute perturbation à la production'' citée dans

(KASMI M.S., 1989).

Le financement des risques à court terme, comme le cas

de la maladie, est assuré presque toujours selon le système de la

répartition pure qui consiste à affecter les cotisations des

actifs aux pensionnés inactifs par souci de solidarité entre les

générations.

Par contre, les risques à long terme tels que les

régimes de pensions, d'invalidité, de vieillesse et de survivants

sont financés selon le système de primes

échelonnées, c'est-à-dire un système de

répartition qui tient compte d'une manière périodique de

l'équilibre des régimes moyennant des réajustements des

primes.

SECTION4 : CONCLUSION

Le niveau des prestations offertes aux affiliés des

différentes caisses présente une certaine inégalité

compte tenu de l'appartenance à tel ou tel régime ou secteur

professionnel.

Cette vision des choses comptant sur la sectorisation des

prestations met en doute le principe de l'équité de la

sécurité sociale.

La tendance actuelle est d'introduire des passerelles entre

les régimes des deux secteurs pour un éventuel rapprochement dans

un proche avenir.

Il est donc opportun de créer des caisses

spécialisées où chacun se spécialise dans un

domaine particulier : une caisse pour les retraites, une caisse pour

l'assurance maladie,..., etc.

Cette configuration donne une image plus équitable,

une cohérence plus marquée et un moindre frais de gestion.

CHAPITRE II :

HISTORIQUE DES REGIMES

INTRODUCTION

La sécurité sociale datait en Tunisie sous

l'ère du protectorat depuis l'institution du régime de retraite

au profit du personnel d'électricité de gaz et des transports

(décret du 26 août 1948).

Peu après, il y a eu l'institution d'un régime

de prévoyance sociale, du capital décès et de la

retraite (décret du 12 avril 1951) en faveur uniquement des personnels

de l'Etat et des collectivités publiques.

La gestion administrative des telles prestations est

assurée par la caisse de prévoyance sociale (CPS) pour les

prestations de maladie et la caisse de retraite (CR) pour la retraite (loi

n° 59-45 du 15 avril 1959).

C'est deux caisses ont connu une fusion en fin de 1975 pour

donner la CNRPS (article 28 de la loi n° 75-83 du 30/12/1975).

Il faut attendre la fin de 1960 pour instituer un

régime de sécurité sociale en faveur des travailleurs

salariés non agricoles (article 4 de la loi 60-30 du 14 décembre

1960).

Au fil des années, la couverture s'est étendue

à de nouvelles catégories de salariés et les prestations

ont connu des diversifications notables.

SECTION 1 : POPULATION COUVERTE

La population totale couverte par les caisses de

sécurité sociale s'élève à

1 276 870 assurés sociaux en 1989, répartis en

1 075 687, soit 84,2% des actifs cotisants et 201 183 soit 15,8%

des pensionnés dont 65,1% des retraités.

Cette population ne constitue qu'une proportion assez faible

de la population occupée de l'ensemble du pays. En effet, seulement

54,4% des occupés sont couverts par les régimes de la

sécurité sociale en 1989.

Ce taux faible de couverture sociale s'explique

essentiellement par la non affiliation d'une grande partie de la population

visée par les textes législatifs.

Si la population du secteur public est couverte presque en

totalité, sauf peut être une partie des occasionnels, des

contractuels,et des saisonniers, la population du secteur privé

connaît quant à elle un très faible taux de couverture.

A titre d'exemple, ce taux est en 1989 de 16,5% pour les

pêcheurs, 18% pour le régime des salariés agricoles et des

indépendants non agricoles.

On a enregistré durant la période allant de

1980 à 1989, un taux annuel moyen d'accroissement de 6,7% de la

population cotisante contre 11,5% de la la population pensionnée, ce qui

donne une décroissance assez marquée du rapport

démographique (cotisants/pensionnés) passant de 7,9 en 1980

à 5,3 en 1989.

Cette tendance laisse entendre que le nombre de cotisants

pour un pensionné diminue d'une année à l'autre ce qui

signifie que les charges augmentent plus vite que les recettes d'où une

détérioration tendancielle de la situation financière du

système de la sécurité sociale.

SECTION 2 : EQUILIBRE FINANCIER

Durant la période 1980-1989, la recette globale des

régimes de sécurité sociale excède la

dépense globale.

Cette situation excédentaire connaît durant la

même période une détérioration progressive dans le

temps. En effet,le taux de croissance annuel moyen des recettes est de 13,9%

inférieur à celui des dépenses 18,3%, ce qui donne un

passage du taux de couverture des dépenses par les recettes de 156,5%en

1980 à 110,9% en 1989.

La situation des régimes montre que le régime

du capital décès connaît à partir de 1986 une

situation déficitaire qui ne cesse de s'accentuer au fil des

années.

Par contre, les autres régimes de retraite, de

prévoyance sociale et des prestations familiales sont

excédentaires, mais l'évolution des recettes et des

dépenses fait apparaître une tendance où l'équilibre

devient de plus en plus menacé par la détérioration et le

déficit.

En effet, le régime de retraite qui accapare à

lui seul 56,0% en 1989 des recettes totales de la sécurité

sociale et 62,9% des dépenses totales, montre un passage du taux de

couverture des dépenses par les recettes de 147,8% en 1980 à

seulement 107,2% en 1989.

Les autres régimes, en dehors des caisses de

sécurité sociale à savoir le comité de

solidarité nationale, le fonds des accidents de travail et les

assurances groupes connaissent des situations financières

excédentaires sauf pour ces dernières où un déficit

est apparu en 1989.

A l'intérieur de chaque caisse, on constate

que :

-Pour la CNRPS, les régimes de retraite et de

prévoyance sociale sont excédentaires, par contre le

régime d'assurance maladie est déficitaire depuis sa

création, alors que le régime du capital décès est

devenu déficitaire depuis 1986.

-Pour la CREGT, les régimes de retraite et du capital

décès sont excédentaires par contre le régime de la

prévoyance sociale est devenu excédentaire depuis 1986, alors

qu'il est déficitaire auparavant.

-Pour la CAVIS, le régime des salariés non

agricoles, le régime des salariés agricoles et le régime

des indépendants agricoles sont déficitaires durant la

période 1985-1989, par contre le régime des indépendants

non agricoles et le régime complémentaire sont

excédentaires.

-Pour la CNSS, tous les régimes sont

excédentaires.

SECTION 3 : INVESTISSEMENTS ET CREANCES

a- Investissements

En matière d'investissements, les caisses de

sécurité sociale ont fourni un effort appréciable. En

effet, durant la période 1980-1989 la valeur moyenne d'investissements

des caisses de sécurité sociale représente environ 8,7% de

l'investissement total du pays.

Les caisses de sécurité sociale ont investi

dans les domaines économiques et sociaux comme suit :

-Investissements en bons de caisse (36,3%) ou en emprunts

obligataires (1,2%).

-Investissements à caractère

économique : les bons d'équipement et les participations au

capital des sociétés nationales ou dans les secteurs que l'Etat

veut encourager (35,3%).

-Investissements à caractère social : les

prêts aux assurés sociaux (12,2%) et l'immobilier (15,0%).

Compte tenu des difficultés apparues récemment

au niveau des équilibres des régimes de sécurité

sociale, les investissements de l'ensemble des caisses ont connu depuis 1988

une baisse notable ce qui fait qu'elle ne représente en 1989 que 3,8% de

l'investissement total du pays.

b-Créances

Les créances cumulées des organismes de

sécurité sociale au 31/12/1898 totalisent 395 millions de dinars,

alors qu'elles étaient en 1985 d'environ 215 millions de dinars donnant

lieu à un taux d'évolution annuel moyen de 16,4%.

Les créances de la CNSS-CAVIS représentent la

part du lion avec 89,4% de la créance totale de l'ensemble des caisses

de sécurité sociale, suivies par la CNRPS (9,6%) et la GRECT

(1,0%).

Durant la période 1985-1989, les cotisations totales

s'élèvent à 1 714 millions de dinars, ce qui fait que

les créances irrécouvrables par le système de

sécurité sociale représentent 10,5% avec 16,6% pour la

CNSS-CAVIS et 2,7% pour la CNRPS.

SECTION 4 : COMPARAISON DES DIFFERENTS

REGIMES

Il y a une divergence assez nette entre le secteur

privé et le secteur public.

Compte tenu des caractéristiques de la population couverte

et du mode de rémunération des assurés sociaux, les taux

de cotisations sont différents même au niveau de chaque caisse.

En effet, la CNSS-CAVIS gère un régime de base

intéressant les salariés non agricoles du secteur privés

ainsi que les régimes des indépendants et des salariés

agricoles.

Par contre, la CNRPS gère le régime concernant

les salariés du secteur public et parapublic.

La GRECT gère un régime qui s'approche beaucoup

plus de la CNRPS que de la CNSS-CAVIS.

Une autre différence fondamentale, c'est que la CNSS

gère les prestations familiales et les indemnités

journalières en cas de maladie, par contre dans le secteur public c'est

l'employeur lui-même qui s'occupe de ces prestations alors que la CNRPS

offre aux retraités les prestations familiales sans contre partie.

De même, il y a des divergences constatées au

niveau du mode de calcul de la pension. A titre d'exemple, le taux de rendement

des dix premières années d'activité est de 40% dans le

secteur privé alors qu'il est de 20% seulement dans le secteur

public.

Le taux maximum du rendement est de 90% dans le

régime CNRPS contre 80% dans le régime CAVIS.

En outre, il faut remarquer que dans les deux secteurs, c'est le

système de répartition qui est appliqué en matière

de financement et que la nature des prestations fournies par les deux

institutions est presque la même malgré qu'il y a deux

législations différentes.

SECTION 5 : CONCLUSION

Les régimes de sécurité sociale en

Tunisie arrivent actuellement à une situation où la couverture

s'approche aux environs de 90% de la population active contre tous les risques

sauf celui du chômage.

Le grand défi qui se ponte à l'horizon est

inéluctablement celui du financement. C'est en effet depuis quelques

années que les caisses et surtout la CREGT et la CNRPS ont connu des

déficits ou menacées par des jours difficiles.

Les causes essentielles de ce bouleversement sont de nature

économique et démographique. En effet, une activité

économique peu évolutive où le chômage est à

un niveau élevé ne favorise pas la création de l'emploi

à un rythme soutenu.

Le nombre de cotisants à la sécurité

sociale diminue en conséquence d'où une recette de plus en faible

surtout pour les régimes basés sur le système de

répartition appliqué en Tunisie.

De l'autre coté, le vieillissement de la population

affiliée entraine de lourde charge pour les retraités et ce

compte tenu d'une espérance de vie au meilleur niveau grâce aux

avancées médicales, technologiques et du niveau de vie sans

précédent.

DEUXIEME PARTIE :

ENVIRONNEMENT SOCIO-DEMOGRAPHIQUE ET ECONOMIQUE

CHAPITRE I :

ENVIRONNEMENT SOCIO-DEMOGRAPHIQUE

INTRODUCTION

La sécurité sociale ne vit pas loin des

changements économique, sociale et démographique. Son destin et

son avenir sont liés aux différents aléas qui perturbent

la donne de l'économie nationale.

Le système de répartition en place ne sera

viable et performant qu'en cas d'une population jeune et d'une activité

économique génératrice d'emploi en faveur d'une

évolution plus proportionnelle des cotisants par rapport aux

retraités.

Nous présentons dans ce qui suit une image des

tendances passées des différents paramètres qui

influencent l'évolution de l'équilibre des régimes de

sécurité sociale à travers des données

chiffrées.

Il va sans dire que les indicateurs en ce moment pousse la

réflexion à une tendance vers une situation défavorable et

déficitaire et les projections faites au IVème partie, chapitre

III confirment cette constatation.

SECTION 1 : EVOLUTION DES PRESTATIONS SOCIALES EN

POURCENTAGES DU PIB :

|

années

|

PIB en MD

(1)

|

Prestations en MD

(2)

|

Prestations en % du PIB

|

|

1980

|

3540,5

|

88,2

|

2,5

|

|

1981

|

4162,0

|

118,9

|

2,9

|

|

1982

|

4804,4

|

147,6

|

3,1

|

|

1983

|

5497,4

|

171,7

|

3,1

|

|

1984

|

6240,0

|

192 ,7

|

3,1

|

|

1985

|

6910,0

|

210,3

|

3,1

|

|

1986

|

7004,0

|

261,1

|

3,7

|

|

1987

|

7959,0

|

291,9

|

3,7

|

|

1988

|

8604,6

|

332,2

|

3,9

|

|

1988

|

9496,7

|

375,4

|

4,0

|

Source : (1) : Budget économique

1990 ;

(2) : statistiques des caisses

Le rapport : prestations/PIB est

passé de 2,5% en 1980 à 4,0% en 1989, ce qui montre que les

prestations durant cette période ont augmenté plus vite que le

PIB (9).

En effet, le taux d'accroissement annuel moyen du PIB durant

la période 1980-1989 est de 11,6% alors que celui des prestations est de

17,5%. De ce fait, le coût de la protection sociale en Tunisie a

augmenté beaucoup plus vite que le PIB.

Ainsi se trouve posé le problème de l'avenir de

la sécurité sociale. On peut donc redouter que le maintien

durable d'un décalage important entre la croissance du produit

intérieur brut et celle, plus soutenue, des dépenses de

protection sociale ne conduise à un certain moment à l'explosion

du système de sécurité sociale.

SECTION 2 : TENDANCES DEMOGRAPHIQUES ET

SOCIALES

a- Bisse de la natalité

|

années

|

Taux de natalité pour 1000 habitants

|

Indic conjoncturel de fécondité : nombre

d'enfants par femme

|

Taux d'accroissement naturel en %

|

|

1966

|

45,1

|

7,1

|

3,0

|

|

1980

|

35,2

|

5,4

|

2,76

|

|

1981

|

34,4

|

5,2

|

2,68

|

|

1982

|

32,7

|

-

|

2,54

|

|

1983

|

31,6

|

-

|

2,47

|

|

1984

|

32,2

|

-

|

2,57

|

|

1985

|

31,3

|

-

|

2,46

|

|

1986

|

31,1

|

4,5

|

2,47

|

|

1987

|

29,3

|

-

|

2,30

|

|

1988

|

27,6

|

-

|

2,16

|

|

1989

|

-

|

3,5

|

-

|

Source : Institut National de la statistique (INS).

Le taux brut de natalité a connu une baisse sensible

passant de 4,5% en 1966 à 24,6% en 1988.

De même, le nombre d'enfants par femme a

diminué ; il est actuellement de 3,5 alors qu'il était de

l'ordre de 7,1 en 1966.

b- Baisse de la mortalité

|

années

|

1975

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

|

Taux bruts de mortalité pour 1000 habitants (1)

|

-

|

7,6

|

7,6

|

7,3

|

6,9

|

6,5

|

6,7

|

6,4

|

6,1

|

6,0

|

-

|

|

Espérance de vie à la naissance en années

(2)

|

58

|

-

|

-

|

-

|

62

|

-

|

-

|

65

|

-

|

-

|

68

|

(1) : annuaires statistiques de la Tunisie, INS.

(2) : Plans de développement économique et

social, Ministère de développement.

Le taux brut de mortalité a connu une

légère diminution passant de 7,6% en 1980 à 6,0% en 1989.

De même, l'espérance de vie à la naissance a connu une

amélioration sensible, elle était de 58 ans pour les deux sexes

en 1975 alors qu'elle enregistrait 68 ans en 1989.

Cette tendance signifie qu'il y aura de plus en plus de

personnes âgées.

c- Augmentation du nombre des personnes

âgées

|

années

|

1966

|

1984

|

1987

|

1989

|

|

% des âgées de 60 ans et plus.

|

5,6

|

6,6

|

6,8

|

7,4

|

Source : Institut National de la statistique.

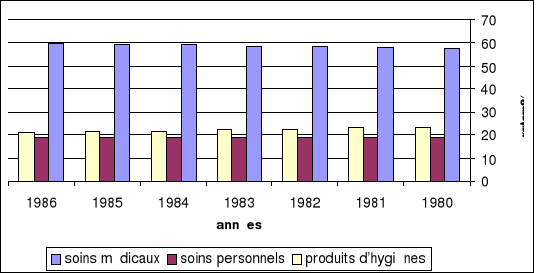

b- Besoin grandissant de soins de

santé

Au fur et à mesure de l'élévation du

niveau de vie de la population tunisienne, la part des dépenses de

santé croit dans le budget des ménages comme le montre le tableau

suivant tiré de l'enquête budget (structure en %) :

|

années

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

|

Soins médicaux

|

57,7

|

57,8

|

58,5

|

58,6

|

59,3

|

59,3

|

59,9

|

|

Soins personnels

|

19

|

19,1

|

19,1

|

19,1

|

19,1

|

19,2

|

19,2

|

|

Produits d'hygiènes

|

23,3

|

23,1

|

22,4

|

22,3

|

21,6

|

21,5

|

20,9

|

|

Iotal

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

PIB par tête en Dinars

|

554

|

634

|

717

|

804

|

887

|

851

|

953

|

Source : enquête budget, INS, 1986.

e- Coût grandissant de soins de

santé

Le progrès médical ainsi que

l'élévation des prix des tarifs des actes et des produits

pharmaceutiques ont contribué énormément à

l'accroissement actuel des dépenses de santé.

A titre d'exemple, si on regarde la rubrique des

dépenses médicales et pharmaceutiques du poste entretien,

hygiène et soins, l'indice spécifique des prix base 100 en 1977

est passé de 116,9 en 1980 à 175,7 en 1984.

C'est ainsi que les prix de soins et des produits

pharmaceutiques ont augmenté de 75,7% par rapport au prix des

mêmes articles de l'année 1977.

Actuellement, l'indice spécifique base 100 en 1983

concernant la rubrique entretien, hygiène et soins qui englobe les

dépenses médicales et pharmaceutiques a atteint en l'espace de 6

années la valeur de 143,6 en 1989 accusant ainsi une

élévation des prix par rapport à l'année 1980 de

l'ordre de 43,6%.

|

années

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

|

Indice spécifique

|

100,0

|

104,7

|

112,8

|

122,2

|

132,7

|

139,6

|

143,6

|

Source : annuaire statistique de la Tunisie, INS.

SECTION 3 : CONCLUSION :

Les prestations de la sécurité sociale ont

connu durant la dernière décennie des améliorations

notables, ce qui a engendré une augmentation appréciable du

bien-être social de la population couverte.

Ce gain en bien-être pour les assurés sociaux

peut être mesuré approximativement par la part du PIB

consacrée aux prestations sociales.

Cette part est passée de 2,5% en 1980 à 4,0% en

1989, ce qui veut dire que le bien-être d'un assuré moyen est

amélioré. Le gain net pendant cette période est de 1,5

points.

Ce gain réalisé s'est accompagné par un

financier à la charge des caisses de la sécurité

sociale.

Ce coût s'est aggravé par l'augmentation du

nombre des personnes âgées dans la population active et du

coût de soins de santé.

D'un côté, il y a une exigence sociale pour

maintenir un niveau donné de prestations. De l'autre côté,

le coût de ces prestations va causer un déséquilibre

financier imminent des caisses de la sécurité sociale.

Cette situation conduira à poser la question :

comment assurer un niveau optimal de prestation pour toute la population active

sans compromettre l'équilibre financier des caisses de la

sécurité sociale ?

CHAPITRE II :

ENVIRONNEMENT ECONOMIQUE

INTRODUCTION

La sécurité sociale est liée

étroitement avec tout le reste de l'économie sociale comme le

montre les modèles que nous proposons dans les chapitres qui suivent.

Tout changement au niveau des variables de nature

économiques comme le salaire, le coût des prestations, la

productivité, l'activité économique en

général, la politique de promotion de l'emploi, l'investissement,

le progrès médical et technologique, ...., a un impact certain

sur le niveau des recettes et des dépenses.

Il est donc non constructif d'analyser les résultats et la

performance de la sécurité sociale selon les notions purement

budgétaire sans tenir compte du phénomène

d'interdépendance et corrélation entre la sécurité

sociale et l'économie sociale.

Il va sans dire qu'une démarche proposant une analyse de

ce lien objet de ce mémoire est la plus pertinente à nos yeux. En

effet, si on peut construire un modèle qui s'approche de la

réalité montant le lien présumé, nous pouvons faire

des mesures, des simulations et des projections crédibles.

Nous présentons alors dans ce qui suit la situation

actuelle de l'environnement économique où la

sécurité sociale affirme son existence pour avoir une idée

claire quant au champ d'investigation et d'expérimentation.

SECTION 1 : POPULATION ACTIVE

La population active (personnes âgées de 18-59

ans qui ont déclaré avoir exercer une activité

économique au moment de l'enquête au cour des trois derniers mois

et des personnes sans travail disponible ou à la recherche d'un emploi)

a connu durant la période 1980-1989 un taux d'accroissement annuel moyen

de 3,7%.

En effet, cette population est de 2 065 400

personnes en 1989, alors qu'elle était de 1 487 000 personnes

en 1980. Quant à la population active occupée, elle est

passée de 1 318 000 individus en 1980 à

1 748 790 en 1989 avec un taux d'accroissement annuel moyen de

3,2%.

Le nombre de chômeurs en 1989 est de 316 610

personnes alors qu'il était de 169 000 personnes en 1980 accusant

ainsi un taux d'accroissement annuel moyen de 7,2% avec un taux de

chômage passant de 11,4% en 1980 à 15,3% en 1989.

Le taux brut d'activité : population

active/population totale, a connu durant la période 1980-1989 une

légère croissance passant de 23,3% en 1980 à 26,1% en

1989.

D'après l'enquête population-emploi de 1989, le

taux brut d'activité le plus élevé, soit 61% est

observé pour les actifs d'âge 25-35 ans alors qu'il est

inférieur à 32% pour les âges supérieurs à 60

ans et inférieurs à 18 ans.

La population occupée selon le statut de la profession

montre que 66,0% sont des salariés et 23,4% des indépendants.

Selon la même enquête, 34,6% de chômeurs

appartiennent à la classe d'âge 20-24 et 21,5% appartiennent

à la classe d'âge 30-34 an

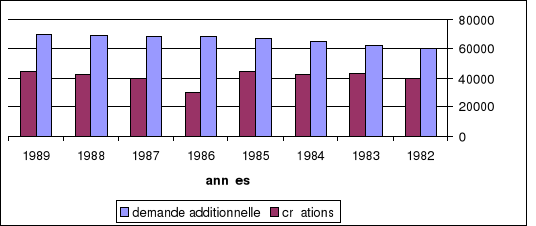

SECTION 2 : DEMANDE ET OFFRE D'EMPLOI

La situation de l'emploi reste caractérisée par

un déséquilibre marqué entre l'offre et la demande. En

effet, la demande additionnelle d'emploi est estimée à

70 000 demandes alors que la capacité de création d'emploi

ne dépasse pas

50 000 places par an.

De ce fait, le nombre de chômeurs varie entre

15 000 et 20 000 personnes selon les années.

Le problème est en effet structurel ; la

croissance économique enregistrée actuellement dans le pays ne

permet pas de résorber le chômage.

|

années

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

|

Demande additionnelle

|

60000

|

62000

|

65000

|

67000

|

68000

|

68500

|

69000

|

69500

|

|

Création d'emploi

|

39700

|

43000

|

42500

|

44600

|

30000

|

40000

|

42000

|

45000

|

Source : Plans de développement économique et

social et Budgets économiques, Ministère du Plan.

SECTION 3 : SALAIRES

Le salaire qui constitue la base de cotisations aux

régimes de sécurité sociale des assurés sociaux et

des employeurs ainsi que le calcul de la pension a connu d'après les

comptes de la nation de 1989, un taux d'accroissement annuel moyen de 5,8%

durant la période 1983-1987.

|

Années

|

1986

|

1984

|

1985

|

1986

|

1987

|

|

Salaire et traitement brut en MD

|

2 239,9

|

2 465,0

|

2 665,2

|

2 681,0

|

2 811,4

|

|

Taux d'accroissement en %

|

-

|

10,0

|

8,1

|

0,6

|

4,5

|

D'autres part, une étude menée par l'INS

concernant l'évolution de l'emploi et des salaires dans la fonction

publique montre que le salaire brut par an et par agent en dinars a connu un

taux d'accroissement annuel moyen de 8,0% durant la période 1980-1989

comme le montre le tableau suivant :

|

années

|

Salaire brut en D.

|

Taux d'accroissement en %

|

|

1980

|

1 718,0

|

-

|

|

1981

|

1 869,0

|

8,8

|

|

1982

|

2 395,6

|

28,2

|

|

1983

|

2 588,4

|

8,0

|

|

1984

|

2 729,2

|

5,4

|

|

1985

|

2 837,6

|

4,0

|

|

1986

|

2 926,2

|

3,1

|

|

1987

|

2 993,0

|

2,3

|

|

1988

|

3 025,6

|

1,1

|

|

1989

|

3 441,3

|

13,7

|

Source : note sur l'évolution de l'emploi et des

salaires dans la fonction publique, INS, 1989.

SECTION 4 : CONCLUSION

L'environnement économique durant la période

1980-1898 s'est caractérisé par un taux de chômage assez

élevé (15,3% en fin de période), un

déséquilibre structurel entre l'offre et la demande d'emplois et

un accroissement faible des salaires.

Ces paramètres interviennent dans la

détermination des recettes de la sécurité sociale au

niveau des cotisations. En effet, c'est le nombre effectif des recrutements

dans les postes de travail crées qui constitue la base des cotisants et

non le nombre des personnes en âge d'activité et qui ne peuvent

pas accéder au travail.

Ainsi, cette situation économique qui parait

défavorable pourra influer négativement sur l'équilibre

financier des régimes de la sécurité sociale puisque le

nombre de départ à la retraite augmente plus vite que le nombre

des recrus à cause du vieillissement de la population

affiliée.

Une activité économique plus soutenue moyennant

des investissements dans des projets créateurs de postes d'emploi est de

nature à résorber le chômage structurel et par

conséquent de donner de l'élan aux finances des caisses qui

épousent un système de répartition vulnérable par

essence aux aléas essentiellement démographique.

CHAPITRE III :

REGIMES DE LA SECURITE SOCIALE DANS LE

MONDE

INTRODUCTION

D'après les tableaux de l'édition 1987 du

recueil social security programs throughout the word de l'Association

Internationale de la Sécurité Sociale (AISS), on peut noter qu'il

y a plusieurs points de divergence entre les pays au niveau des risques

couverts, du champ d'application, des sources de financement, des conditions

d'attribution et des prestations allouées.

D'une façon générale, les régimes

de sécurité sociale couvrent la population active contre les

risques suivants : vieillesse, invalidité, décès,

maladie, maternité, accidents de travail et maladie professionnelles, et

chômage.

Les régimes de sécurité sociale prennent

en charge aussi les allocations familiales.

La population active concernée varie selon les pays et

leur degré de développement économique et social.

Certains pays comme la Tunisie prévoient

d'après la législation en vigueur, une couverture quasi-totale de

la population active occupée bien que la réalité montre

que le taux de couverture reste en déca des espoirs escomptés.

Pour d'autres pays, la sécurité sociale ne

concerne que certaines catégories de travailleurs comme les

salariés en général ou seulement les fonctionnaires de

l'Etat.

Pour l'ensemble des pays en voie de développement,

à l'exception des pays socialistes où l'Etat prend en charge le

financement des régimes de sécurité sociale, ce sont les

employeurs et les assurés sociaux qui supportent la charge de la

sécurité sociale avec toutefois une part plus importante de la

contribution patronale alors que le gouvernement n'intervient pas.

L'assurance chômage n'existe qu'au sein des

régimes des pays développés bien que le nombre de

chômeurs dans les pays du tiers monde ne cesse de s'accroître au

fil des années.

Pour le cas des pays développés et vu la

maturité des régimes de sécurité sociale et le

vieillissement de la population couverte, le gouvernement intervient pour

combler le déficit sous forme de subventions.

Tous les régimes de sécurité sociale

dans le monde prennent comme base de cotisations des employeurs et des

assurés les salaires ou le gain perçu par l'agent en

activité.

Pour les allocations familiales, c'est l'employeur ou l'Etat

qui prend en charge exclusivement le coût de cette prestation ;

c'est le cas de tous les régimes dans le monde.

Cette remarque reste valable pour les accidents de travail et

les maladies professionnelles. Si on prend par exemple le régime de

vieillesse, on remarque que les taux de cotisations dans les pays en voie de

développement sont assez faibles par rapport à ceux

pratiqués dans les pays développés.

On remarque aussi que dans certains pays les taux de

cotisations des employeurs sont variables selon la profession ou selon

l'activité économique : commerce, industrie,

services,...etc.

D'une façon générale, la pension

allouée aux retraités est comprise entre un minimum qui

correspond à un pourcentage du salaire minimum soit 2/3 du SMIG ou 60%

du SMIG pour certains pays ; et un maximum qui dépasse rarement 80%

du salaire moyen de trois dernières années ou du dernier salaire

perçu.

SECTION 1 : LES DIFFERENTS SYSTEMES DE RETRAITE

EXISTANTS

a- Système de retraite par

répartition

Ce système très répandu

dans le monde, est fondé sur la solidarité entre les

générations à savoir les actifs d'aujourd'hui et les

retraités de demain.

En effet, les pensions de retraite reçues par les

retraités à un moment donné sont directement

financées par les cotisations sociales prélevées sur les

salaires des actifs.

Ce système garantit à tous les actifs

l'obtention d'une pension de retraite sans tenir compte du revenu reçu

durant la vie active.

Notons que c'est système taxé de

vulnérable aux changements démographiques et ne contribue pas aux

développements économiques. En effet, le transfert

immédiat des cotisations pour le compte des retraités ne peut

dégager un surplus d'épargne.

Le réajustement selon l'activité

économique (en cas de chômage important) et du vieillissement de

la population (le problème démographique) est nécessaire

au bout des périodes plus au moins régulières.

Le paramètre souvent utilisé pour mettre en

état d'équilibre, souci majeur des finances publiques, c'est les

cotisations sociales. Ce qui devient au fil des années un processus

difficile à supporter par les actifs.

De plus, l'ajustement basé sur les cotisations peut

nuire à toute politique visant à lutter contre le chômage

(cas des pays en développement) en augmentant davantage le coût

de la main d'oeuvre par rapport au capital.

Il va sans dire que ce mécanisme d'ajustement peut

interférer avec l'impôt en se manifestant comme un

prélèvement appliqué sur le revenu.

b- Système de retraite par

capitalisation

Ce système, plus récent, suivi dans les

économies libérales comme les Etats-Unis d'Amérique et

l'Angleterre et en état d'expérimentation en Europe et surtout en

Amérique Latine (Chili et autres), se veut neutre aux problèmes

démographiques, concurrentiel, individualiste et plutôt

générateur d'épargne mais plus vulnérables aux

aléas de la bourse.

Ce système est fondé sur l'épargne

individuelle des actifs qui sera fructifié dans les marchés

financiers. Les conditions nécessaires quant à sa réussite

se trouvent dans une économie prospère et un taux de rendement

acceptable.

Si l'inflation est forte, il y aura

dépréciation de la monnaie, ce qui rend les pensions sans valeur

sur le marché des biens et services d'où une perte sèche

pour les retraités.

La tendance actuelle est vers ce qu'on appelle les fonds de

pension dans une ère de mondialisation des transactions et des capitaux

malgré le risque des turbulences financières et des crises

boursières.

SECTION 2 : L'EVOLUTION DES SYSTEMES DE SECURITE

SOCIALE EN EUROPE

Historiquement l'Europe sociale a connu deux grandes familles

de systèmes à savoir :

- les assurances sociales

bismarckienne : elles regroupent la couverture

maladie, les accidents de travail, invalidité et vieillesse et qui sont

instaurées par Bismarck après 1881.

Ces assurances ont une base plutôt professionnelle et

qui sont gérées par les syndicats et les employeurs.

- les services nationaux de santé :

ils sont instaurés suite au rapport Beveridge de 1942 et qui

suivent trois principes à savoir : universalité (ça

concerne toute la population), uniformité (les prestations sont

forfaitaires) et unité (le système est géré par

l'Etat).

Le modèle social aujourd'hui présente une

grande diversité de composantes :

- les modèles d'assurances

sociales : les soins sont remboursés en contrepartie des

cotisations.

- les systèmes publics nationaux de

santé : les soins sont financés par

l'impôt.

Les fonds de pensions sont connus tardivement par les

européens et ont fait une entrée plutôt timide et

controversée dans la scène du vieux continent.

En France, la principale institution sociale

est la sécurité sociale qui gère les régime de base

obligatoires des salariés et des autres catégories

professionnelles (professions indépendantes et agriculteurs) pour les

risques de maladie, la vieillesse et la famille.

Mais à coté de ce système de base il y a

d'autres régimes spécifiques et complémentaires :

- Les régimes complémentaires obligatoires de

retraite (AGIRC, ARRCO) ;

- Le régime du chômage (Unedic et Assedic) ;

- Le régime public ou Aide sociale ;

- Les régimes complémentaires facultatifs

d'assurance maladie (mutuelles et institutions de

prévoyance) ;

- Les régimes d'entreprise ;

- Le régime des institutions sans but lucratif au service

des ménages et des individus.

SECTION 3 : LA REFORME DE 1981 AU CHILI

Le Chili a procédé en 1981 à une

transformation radicale de son régime public à prestations

déterminées géré selon les principes de

répartition en un régime obligatoire à cotisations

déterminée basé sur la capitalisation et la gestion des

fonds de pensions.

Devant le succès de régime, le Chili est pris

comme exemple pour d'autres pays d'Amérique Latine mais les

résultats escomptés ne sont pas du même ampleur pour

tous.

La mise en place du système de fonds de pension dans

ces pays a été motivée pour essentiellement deux raisons

principales :

- Mauvaise gestion des systèmes publics de

répartition en place ;

- Collecter de l'épargne pour faire face à la

pénurie séculaire de l'épargne interne afin de financer le

développement économique en stagflation.

Mais on a observé q'une grande partie des fonds s'est

investie dans des obligations étatiques dont le rendement s'avère

faible par rapport à celui pratiqué au marché.

De même, les frais de gestion sont

considérés exorbitants par rapport aux au niveau des cotisations

prélevée ce qui affectent le montant des pensions

octroyées au moment de la retraite d'une part ainsi que le montant

épargné d'autre part.

Les études faites sur les effets des régimes

basés sur la capitalisation dans les pays en voie de

développement ne sont pas nettes et clairs vu l'interdépendance

de la sécurité sociale avec le reste de l'économie.

C'est au moment du démarrage du système et

avant maturation qu'on observe une amélioration du taux d'épargne

à cause de l'absence des mécanismes d'anticipations rationnelles

et anticipatives des agents économiques.

Les études sur le capital investi montrent que une

grande partie s'est orientée vers le logement et les entreprises

privées de services mais très peu au système productif.

De plus, un système de fonds de pension volontaire

risque de ne pas attirer de cotisants à cause des frais de gestion

très élevés et l'existence des risques de perte de

rendement et des crashs boursiers sur les marchés financiers

déjà mondialisés.

Et c'est pour ces multiples raisons que la plupart des pays

observent une certaine prudence allant parfois à la méfiance de

mettre en place un système de retraite basé sur les fonds de

pension.

Pour d'autres pays, c'est le moment de tenter

l'expérience à cause des problèmes démographiques

aigus mais en procédant par l'introduction des régimes de

capitalisation soit volontaires soit en complément d'un régime de

base géré selon le principe de la répartition

(configuration par piliers).

SECTION 4 : LA SECURITE SOCIALES AUX

ETATS-UNIS

Le système fédéral américain de

retraite a été mis en place par Franklin D.Roosevelt après

la grande crise de 1930. Il y a eu en effet, la création du social

security act 1935.

Ce nouveau système est inspiré du dispositif

installé par Bismarck en Allemagne à la fin du XIXème

siècle qui est géré selon le principe de

répartition.

Au fil des années, plusieurs réformes ont

été entreprises en défaveur du régime par

répartition qui sera progressivement remplacé par les fonds de

pension.

Fondé sur la solidarité, l'entraide entre les

générations et le partage collectif des risques, la retraite par

répartition est la pièce maitresse de ce qui reste du

système public de protection sociale américaine.

Mais comme en Europe, le vieillissement de la population

menace sa pérennité sous l'impact de l'allongement de la

durée de vie des retraités dont leur nombre augmente plus vite

que le rythme d'accroissement des cotisants.

La loi fédérale ERISA (Employment Retirement

Income Security Act) de 1974 a donné une impulsion considérable

au marché des fonds de pension.

On distingue alors trois types de FP :

- Les FP du secteur public (des Etats et des collectivités

locales) ;

- Les FP d'employeurs du secteur privé ;

- Les FP multi-employeurs, appelés aussi FP Taft-Hartley

ou encore FP syndicaux.

SECTION 5 : CONCLUSION

Le paysage du monde de la retraite tend vers

la complexité, l'émergence de nouveaux régimes

basés sur la pure capitalisation, la mixité des régimes ou

simplement la répartition avec des ajustements échelonnés

dans le temps pour résorber le déficit.

Le vieillissement de la population surtout dans les pays

développés ne laisse aucun choix pour réformer leur

sécurité sociale pour plus de souplesse et de

flexibilité.

Si les pays développés changent de cap par

contrainte essentiellement démographique, les pays en voie de

développement cherchent à résorber un déficit

interne chronique en optant pour une épargne forcée.

C'est ainsi que se développe partout dans le monde des

régimes de fonds de pension et ce malgré que les résultats

ne sont pas toujours probants vu les secousses financières qui frappent

les marchés financiers et boursiers jusqu'à l'effondrement.

Pour les pays en voie de développement et

indépendamment de l'expérience chilienne connue par leur

succès des périodes de démarrage, le temps est pour la

prudence.

Il est très difficile pour eux de remplacer purement

et simplement le régime par répartition en place par un

régime de capitalisation puisque les revenus distribués au profit

de la majorité de la population restent faibles et ne peuvent supporter

des taux de cotisations élevés.

La tentative pour certains pays est la mise en place d'un

régime formé de piliers où le régime de

répartition occupe le noyau dur du dispositif et le reste c'est pour les

régimes complémentaires.

TROISIEME PARTIE :

RELATIONS DE LA SECURITE SOCIALE AVEC L'ECONOMIE

NATIONALE

CHAPITRE I :

SECURITE SOCIALE ET POLITIQUE DE L'EMPLOI

INTRODUCTION

La promotion de l'emploi constitue un

objectif prioritaire de nos plans de développement économique et

social.

Cette promotion ne dépend pas seulement d'une

augmentation et d'une nouvelle orientation des investissements ou de

l'encouragement à de nouvelles opportunités de catégories

d'emplois.

Elle est également liée à

l'aménagement de l'environnement économique et social de l'emploi

dans un sens plus favorable à la création d'emplois nouveaux et

à la consolidation des emplois existants.

La sécurité sociale constitue l'une des

pièces maîtresses de cet environnement. En effet, un climat social

serein est de nature à influencer positivement la productivité de

l'employé qui se trouve impliquer davantage dans le processus de la

production en sachant que le gain dégagé peut lui procurer

satisfaction et avantages.

Les dépenses en soins de santé au profit des

travailleurs et leurs ayant droit constituent un moyen d'assurance pour le

maintien de la force du travail en bon état pour qu'elle contribue au

progrès de l'entreprise et de la nation.

La protection des salariés contre les risques de la

vie tels que chômage, invalidité, maladie, vieillesse,....,

cherche en fait à entretenir et à promouvoir le facteur essentiel

du processus de production qui est les ressources humaines.

SECTION 1 : SECURITE SOCIALE ET PROMOTION DE

L'EMPLOI

Les cotisations sociales à la charge des employeurs

sont actuellement assises sur les salaires distribués par

l'entreprise.

Les charges sociales, pour une entreprise qui se conforme

à la législation , ne représentent pas moins de 40% des

salaires distribués comme le montre le tableau ci-dessous concernant les

charges sociales des entreprises dans le secteur privé.

|

libellé

|

Taux en %

|

|

Cotisation sécurité sociale

|

17,50

|

|

Taxe de formation professionnelle

|

2,00

|

|

Contribution FOPROLS

|

2,00

|

|

Assurance accident de travail

|

2,00

|

|

Médecine de travail

|

2,00

|

|

Congés et jours chômés payés

|

10,00

|

|

Vêtements de travail

|

2,00

|

|

Timbre et feuilles de paye

|

0,55

|

|

Assurance groupe

|

2,00

|

|

total

|

40,05

|

Cette charge est difficile à supporter par un grand

nombre d'entreprises ce qui les incitent à sous déclarer les

assiettes de cotisations ou à refuser purement et simplement de se

déclarer.

En effet d'après la CNSS, en moyenne un salarié

sur cinq soit 20% n'est pas déclaré par son employeur et que les

salaires eux-mêmes sont sous déclarés ce qui veut dire que

les cotisations patronales ne représentent plus que 9,8% au lieu de

17,5% de la masse salariale effective.

D'un autre côté, le cumul des créances

des régimes de sécurité sociale est de 395 MD en 1989

alors qu'elles étaient de 215 MD en 1985.

La CNSS occupe une place prépondérante avec une

créance de 353 MD en 1989 soit 89,4% de l'ensemble des créances

du système de la sécurité sociale, alors que la part de la

CNRPS est de 9,7% seulement, ce qui laisse croire que, si le taux de cotisation

est élevé, la créance sera de même :

|

Caisse

|

Cumul des créances en 1989

|

Taux de contribution des employeurs

|

|

CNRPS

|

38 MD

|

9,5

|

|

CNSS

|

353 MD

|

17,5

|

Les créances du système de

sécurité sociale durant la période de 1985-1989

représentant 9,4% des cotisations totales de la même

période.

En dehors de ces inconvénients, il y a lieu de se

demander si cette assiette ne constitue pas, en réalité, un frein

à la promotion de l'emploi, dans la mesure où elle

pénalise les entreprises à fort coefficient de main-d'oeuvre.

Elle risque du reste d'inciter les employeurs à

recourir au système des heures supplémentaires, non

déclarées, qui représentent un important volume d'emploi

et de les rendre réticents à toute amélioration de

salaires.

Il faut noter à cet égard que le taux de

cotisations patronales (17,5%) et la taxe assise sur les salaires (4%) sont

plus élevés en Tunisie que dans les pays comparables, concurrents

ou ayant réussir dans leur stratégie de promotion de

l'exportation, comme par exemple la Corée du Sud (4,0%), le Taiwan

(5,6%) et le Maroc (12,0%).

Plusieurs options ont été envisagées

à travers le monde dont certaines ont été mises en

application en vue d'introduire plus d'efficacité au niveau du

système de financement de la sécurité sociale.

-Asseoir les cotisations sur les bénéfices :

une telle procédure conduirait à une pénalisation des

entreprises dynamiques et bénéficiaires et encouragerait celles

qui sont déficitaires avec le risque de fraude.

De même, le bénéfice qui constitue un

élément un élément très instable d'une

année à l'autre ne peut en aucun cas assurer un équilibre

financier permanent pour les caisses de sécurité sociale.

-Retenir la valeur ajoutée comme base de calcul des

cotisations : cette méthode a l'avantage d'être neutre envers

les facteurs de production car elle pèse à la fois sur le capital

et sur le travail.

La difficulté de cette solution est le saisi correct

de la valeur ajoutée.

En effet, très peu d'entreprises sont en mesure de

dégager mensuellement ou trimestriellement la valeur ajoutée de

leur activité car cela exige une comptabilité rigoureuse et

à jour ce qui est difficile à réaliser pour bon nombre

d'entreprises surtout les non structurées.

-La fiscalisation du système de financement de la

sécurité sociale : certaines prestations à

caractère généralisé et non liées à

l'activité professionnelle peuvent être financées

directement par le budget de l'Etat comme le cas du minimum garanti, les

prestations familiales, les prestations de soins de base.

De même, on peut affecter des taxes

particulières aux régimes de sécurité sociale.

Mais ce système peut augmenter la pression fiscale qui

sera mal accueillie par les contribuables.

-Système de la modulation des charges sociales : il y

a lieu sans mettre en cause le système d'assiette basé sur les

salaires et en vue d'encourager l'emploi, d'exonérer partiellement du

paiement des cotisations patronales pour une durée variable selon la

zone d'implantation, le nombre d'emploi, la nature de

l'activité...etc.

Il ressort d'une étude menée en 1984 que les

mesures visant à réduire le coût de la main-d'oeuvre et

notamment les exonérations des charges sociales ont un impact

relativement faible comparé à celui des mesures jouant sur le

coût d'utilisation du capital.

La réduction du coût du travail se situe suivant

les zones d'implantation entre 0 et 9% alors que celle du coût

d'utilisation du capital est comprise entre 18 et 46%.

Donc, malgré les exonérations accordées,

la variation du coût relatif des facteurs de production favorise ainsi

une plus grande utilisation du capital au détriment de l'emploi.

SECTION 2 : SECURITE SOCIALE ET EQUILIBRE DU

MARCHE DE L'EMPLOI

La sécurité sociale peut constituer un

élément de motivation essentiel pour l'orientation des

travailleurs vers des secteurs d'activité jugés prioritaires.

La couverture des secteurs des industries, du commerce et des

services explique en partie les mouvements de travailleurs des campagnes vers

les villes, ainsi que les mouvements intersectoriels.

Il a été remarqué par exemple, que

certains travailleurs du bâtiment, employés dans des entreprises

non déclarées à la CNSS, quittent l'activité du

bâtiment pendant la saison oléicole pour travailler dans les

huileries où ils peuvent bénéficier de la protection

sociale.

De ce fait et pour éviter certains transferts

inopportuns et pour stabiliser certaines catégories d'emplois

(bâtiment et agriculture notamment), il y a lieu d'envisager :

-Un renforcement du contrôle de l'administration afin

d'obtenir une affiliation des entreprises couvertes par le régime de la

sécurité sociale mais non encore affiliées et à

vérifier si tous les actifs sont adhérents et si les

déclarations de gains sont exactes.

-Pour le secteur non structurée, il faut penser à

des taux de cotisation de faveur permettant l'octroi à un nombre, qui ne

cesse de s'accroître de travailleurs, l'assiette nécessaire afin

de sécuriser et de stabiliser l'emploi dans les unités de

production.

-Il est souhaitable d'envisager une extension de la couverture

sociale à d'autres couches de la population notamment les artisans, les

travailleurs agricoles saisonniers, et les travailleurs des chantiers

publics.

SECTION 3 : ENQUETE PAR SONDAGE AUPRES DE LA

POPULATION ACTIVE

L'enquête effectuée a pour objet de collecter

des informations sur l'opinion des actifs occupés et des chômeurs

sur :

-les services rendus par la sécurité

sociale ;

-les taux de cotisation pratiqués ;

-les changements éventuels en matière de

financement et de couverture de la sécurité sociale.

Cette enquête peut donner des renseignements sur les

effets de la sécurité sociale sur l'offre et la mobilité

de l'emploi. Elle peut encore donner des réponses sur le niveau

souhaité des prestations.

A- Présentation de l'échantillon :

La base de sondage utilisée pour réaliser

l'enquête auprès des actifs occupés est constituée

de 17 878 personnes de 22 entreprises nationales dont les

caractéristiques sont les suivants :

|

informations

|

Agents statutaires

|

Agents contractuels

|

Ouvriers occasionnels

|

Ouvriers agricoles

|

|

Effectifs au 31-09-1990

|

10 853

|

218

|

3 100

|

3 707

|

|

Salaire brut mensuel moyen en D.

|

270

|

190

|

110

|

117

|

|

Age moyen en années

|

38

|

28

|

35

|

47

|

|

Nbre d'années jusqu'à l'âge de retraite

|

34

|

34,5

|

22,4

|

19

|

|

Ancienneté moyenne en années

|

12

|

2,5

|

2,4

|

11

|

|

Taux de rendement des annuités en %

|

78

|

79

|

54,8

|

47

|