|

Les pistes de réforme du système

monétaire et

financier international depuis la crise

Juin 2010

Maxime GASSER

Mémoire

de Master 1 Economie internationale et globalisation (EIG)

Séminaire

Intégrations Internationale et Régionale

Année

universitaire 2009-2010

Sous la direction de J.-F. Ponsot et du second

rapporteur A. Chanel

UFR Economie, Stratégies, Entreprises

1241, rue des

résidences BP 47 38040 Grenoble Cedex 9

Avant-Propos

L'UFR Economie, Stratégies, Entreprise, de

l'Université Pierre Mendès-France n'entend donner aucune

approbation aux opinions émises dans les mémoires des candidats

au Master ; ces opinions doivent être considérées propres

à leur auteur.

Le mémoire est un essai d'application des méthodes

et outils acquis au cours de la formation. Il ne saurait donc être

considéré comme un travail acheté auquel de qualité

qui l'engagerait.

Ce travail est considéré à priori comme un

document confidentiel qui ne saurait être considéré qu'avec

le double accord de son auteur et de l'organisme de stage.

Remerciements

Je tiens à remercier en premier lieu mon directeur de

mémoire Jean-François Ponsot pour ses conseils avisés,

ainsi que le second rapporteur Armand Chanel pour sa contribution

précipitée et pour l'ensemble de cette année de

préparation au Capes. Je remercie également mon fidèle

camarade Sylvain, et j'ai une pensée particulière envers ma

moitié parisienne pour son soutien permanent et ses relectures

attentives.

Sommaire

INTRODUCTION GENERALE 6

I.REFORMER LE SYSTEME FINANCIER INTERNATIONAL

10

1.Réformer le secteur bancaire 11

2.Construire la stabilité du système financier

international 22

3.L'impulsion par le changement institutionnel 36

II.LA REFONTE DU

SYSTEME MONETAIRE INTERNATIONAL 41

1.Remplacer le dollar : la création d'une monnaie

supranationale 43

2.Une alternative à la devise-clé internationale :

le polycentrisme monétaire 57

3.La réforme du SMI par les initiatives régionales

60

CONCLUSION GENERALE 69

1.Les travaux du G20 pour stabiliser la finance 69

2.Les actions politiques des principaux pays responsables de la

crise 73

Conclusion 78

Bibliographie 80

Table des matières 88

Annexes 91

« Les hommes n'acceptent le changement que dans la

nécessité et ils ne voient la nécessité que dans la

crise » Jean Monnet (1888-1979), Mémoires, Fayard

(1976).

INTRODUCTION GENERALE

L

es conséquences de la crise financière et

économique actuelle amènent à reconsidérer les

principales structures économiques, au premier rang desquelles le

Système Monétaire et

Financier International. Structure et conjoncture aboutissent

à la même conclusion : de profondes réformes sont

indispensables. La récession que connaît la plupart des pays

impose de lourds ajustements, dont les aboutissements sont encore peu

prévisibles. La débâcle sur les marchés financiers

de l'automne 2008 a laissé place à une déflation mondiale,

se traduisant par une hausse généralisée du chômage

et une diminution du commerce international. Enfin, après une timide

reprise en 2009, la perturbation s'est prolongée par une crise de

l'Etat. Les niveaux d'endettements publics ont parfois atteint un seuil

critique de solvabilité, entrainant des plans de restriction

budgétaire et pour certains une crise de la dette souveraine.

Ces résultats ont plusieurs implications. D'une part la

crise est née de la finance internationale et trouve une partie de ses

fondements dans les dérèglements des marchés financiers,

dénoncés par certains bien avant la crise. Ainsi Aglietta &

Berrebi (2007), Minsky (1986) mais également Keynes (1936) ont

établis respectivement la montée des déséquilibres

mondiaux, l'instabilité financière et la nécessaire

régulation des marchés. Envisager une réforme des

marchés financiers est donc cruciale et remise à l'ordre du jour

par la crise.

D'autre part, ces impératifs ne concernent pas

uniquement la finance internationale. Sa stabilisation est rendue

nécessaire pour réactiver la croissance mondiale et permettre aux

pays en développement de poursuivre leur rattrapage ; l'objectif doit

être de supprimer les instabilités, quelles qu'elles soient. En

effet, la « seconde globalisation » à l'oeuvre depuis le

milieu des années 1970 s'est traduite par un régime de croissance

dont la principale caractéristique est l'instabilité (Aglietta

& Le Cacheux, 2007). Les désordres financiers n'en sont qu'une

composante. Ils

s'accompagnent de déséquilibres

monétaires et économiques. L'enjeu est donc de supprimer les

causes de la crise actuelle, et de tendre vers un régime de croissance

« viable ». Cela nous permet d'envisager qu'une réforme de la

finance, bien que cruciale, doit être accompagnée par une

réforme des relations monétaires.

En outre, il convient de préciser que le régime

de croissance actuel, bien qu'ayant permis cette mondialisation des

échanges, s'est accompagné d'une montée de

l'instabilité financière. La globalisation financière est

le processus d'intégration à l'échelle internationale des

marchés financiers, et c'est à ce titre un des piliers de la

mondialisation. Ce marché mondial des capitaux est à l'oeuvre

principalement depuis le début des 1980 et l'avènement des «

3D »1 (voir Tableau n°1, p. 12). La libéralisation

financière revêt plusieurs aspects : marché unique des

capitaux, suppression des barrières géographiques, transactions

continuelles. Les « 3D » ont été grandement

favorisés par l'apparition des Nouvelles Technologies de l'Information

et de la Communication (NTIC). Les marchés financiers ont dès

lors connus une forte expansion.

Selon Mathieu & Sterdyniak (2009, pp. 13-74), la

globalisation financière a multiplié les possibilités,

permettant une fluidité des investissements, et une allocation des

capitaux efficace. Cela a fortement impulsé la croissance

économique mondiale, de l'ordre de 3,90 % par an entre 1990 et 2007.

Cette expansion a notamment permis aux BRIC (Brésil, Russie, Inde,

Chine) de passer de pays en développement à pays

émergents, et aux pays développés de maintenir leur

avance. L'ensemble de l'économie globale a donc connue une dynamique

sans précèdent. Mais le revers de la médaille est que

cette dynamique est ponctuée de crises financières, dont celle

des subprimes en est un exemple majeur. Les marchés sont «

myopes, instables, moutonniers et cyclothymiques », et la

spéculation, bien que nécessaire, peut se révéler

contre-productive. La globalisation financière pose donc des

problèmes de stabilité et de prévisibilité, ce qui

nuit fortement aux informations et donc à l'Hypothèse

d'Efficience du Marché (HEM), soutenue par E. Fama (1965). Les

marchés sont loin d'être parfaits, et la finance comportementale a

amplement contribué à montrer l'instabilité des choix et

leur caractère hautement psychologique2.

Mais les flux financiers sont indivisibles des flux

monétaires : chaque titre, option, produit dérivé... est

libellé dans une devise, entrainant des mouvements de capitaux

considérables. Les marchés financiers « déterminent

les taux de change, les taux d'intérêt, les cours boursiers et les

conditions de financement des entreprises et des ménages » (Mathieu

& Sterdyniak, 2009, p. 14).

1 Désintermediation, décloisonnement,

dérèglementation. Les « 3D » sont les piliers de la

globalisation financière. Le terme provient de H. Bourguinat (1992).

2 Pour en savoir plus, voir Kahneman & Tversky (1979).

Les phases successives de bulles puis krachs boursiers ont

donc de lourdes conséquences sur la sphère monétaire, et

participe au renforcement des déséquilibres globaux (en

matière d'épargne, de réserves en devises, de balance des

paiements). Cela est amplifié par les distorsions

macroéconomiques, comme par exemple la relation ambivalente Etats-Unis /

Chine, que nous étudierons. La crise actuelle apparaît dès

lors comme le reflet de profondes instabilités. Il est nécessaire

de réaffirmer le contrôle des marchés, et de

prémunir l'économie mondiale des crises récurrentes. Mais

cette ambition doit être approfondie par un cadre monétaire

stable. Comme nous le verrons, le Système Monétaire Actuel (SMI)

se caractérise pas une forte

hétérogénéité des positions et par une forte

instabilité. En outre il demeure une « hégémonie du

dollar » (Aglietta, 2006), dont l'hypothétique sortie se

révèle délicate et comporte un biais déflationniste

pour l'économie mondiale. Ainsi, les flux monétaires

nécessite une régulation, et l'interconnexion des monnaies doit

être optimisée, afin d'avoir un cadre monétaire qui assure

une croissance économique sans crises. La conclusion est univoque : les

aspects monétaires sont complémentaires de la réforme du

capitalisme financier et dès lors seule une action sur les deux

variables pourrait être efficace.

Après avoir vu pourquoi, il est nécessaire se

demander comment. C'est l'objet de ce mémoire. Il s'agit de

présenter les pistes de réforme du SMFI envisageables,

principalement les points de vue d'économistes. Comme cadrage temporel,

nous prendrons les pistes de réforme émises depuis le

déclenchement de la crise (2007). Ces réformes sont d'une part

les propositions concrètes et directement applicables, nous le verrons

notamment dans le secteur bancaire, avec les règlementations et les lois

financières. D'autre part, ce sont les réformes à

visée globale, comme la promotion des investisseurs de long terme ou les

évolutions souhaitables des monnaies dans le SMI. Nous tenterons de

faire une dichotomie entre la sphère monétaire et la

sphère financière, cependant les variables sont

interconnectées et interdépendantes. Enfin, bien que la

littérature sur la question soit prolifique depuis que la crise a

éclaté, il convient de différencier les réformes

envisageables et envisagées. Nous verrons donc où en sont les

ambitions des principaux acteurs de la crise, et notamment les

négociations du G20.

Notre problématique sera donc la suivante : quelles

peuvent être les évolutions souhaitables du Système

Monétaire et Financier International ? Quelles réformes ou

rénovations doivent être appliquées ? Quelles sont les

conditions préalables à la mise en place de ces solutions ? Et

quand est-il aujourd'hui de l'application concrète des réformes :

les domaines monétaires et financiers bénéficient-ils de

la même attention ?

Pour cela, les principales réformes du secteur financier

seront abordées dans la Partie I, en

montrant les transformations nécessaires du secteur

bancaire, et notamment le renforcement du cadre prudentiel (macro et micro).

Puis nous avancerons la possible transition vers les investisseurs de

long-terme et enfin le changement institutionnel. Dans la Partie II, nous

établirons les réformes du Système Monétaire

International, en montrant les problèmes du SMI actuel, puis

l'idée de la monnaie supranationale. Il conviendra ensuite d'argumenter

la probabilité d'aller vers un polycentrisme monétaire, et enfin

nous verrons les initiatives. Pour finir, nous verrons en conclusion quelles

sont les résolutions du G20, et les politiques de réforme mises

en place jusqu'à présent.

I. REFORMER LE SYSTEME FINANCIER INTERNATIONAL

La crise financière de 2007-2008 a profondément

modifié les conditions économiques globales, en induisant une

crise économique dont l'ampleur est comparable à celle de la

crise de 1929. Le segment des crédits immobiliers dits «

subprimes » aux États-Unis est la source de cette

défaillance de la finance internationale, jusqu'au point de non-retour

atteint en septembre 2008 avec la faillite de la banque Lehman Brothers,

fleuron du système bancaire américain depuis 1850. Mais la crise

a révélé des problèmes dans la structure de la

finance internationale, qui a connue de nombreuses phases de crise depuis plus

d'un siècle: crise de 1929, crise du dollar en 1971, crise du

Système Monétaire Européen en 1992-93, crise asiatique en

1997-98, crise Internet en 2000, crise argentine en 2001-2003, crise des

subprimes en 2007-..., etc, pour ne citer que les plus importantes.

Ainsi les périodes de déflation soudaine des

actifs financiers (définition d'une crise financière) semblent

être endogènes au Système Financier International, et la

finance apparaît comme risquée et sensible aux anticipations. Cela

a lieu en dépit des travaux des économistes ayant

dénoncé ces dérives : théorie de

l'instabilité financière (Minsky, 1986), la théorie du

risk management de Greenspan ou encore le risque systémique mis

en avant par M. Aglietta.

La succession de crises financières au sein du

capitalisme moderne conduit à remettre en cause le fonctionnement de la

finance internationale, comme cela a déjà été le

cas auparavant. En effet des plans tels que le Glass-Steagall Act aux

Etats-Unis en 1933 ou bien les accords successifs du comité de

Bâle ont tenté de rationaliser et de réguler le

système financier international, afin d'éviter les

déséquilibres et les crises financières qui ont de lourdes

conséquences sur l'économie réelle : déflation,

production en berne, chômage de masse, dans des proportions

différentes selon le type et l'intensité de la crise. Or cela n'a

pas fait disparaître les crises financières, loin s'en faut. Ainsi

depuis 2008 semble se dégager une forme de consensus sur la

nécessaire réforme du Système Financier International.

Plusieurs économistes et spécialistes de la

finance internationale tentent de répondre à ce besoin de

régulation, en formulant des propositions de réforme qui

pourraient, le cas échéant, se concrétiser en termes de

politique publique ou de réglementation bancaire. Les modalités

et la pertinence des réformes proposées varient selon la nature

de l'auteur (économiste, banquier, politicien...) et le degré de

régulation qu'il envisage (règles microprudentielles ou

réformes du

système dans sa globalité.

Il s'agit dans cette partie de présenter les diverses

pistes de réforme envisageables dans le cadre d'une refonte du

Système Financier International. Nous verrons en premier lieu les

réformes concernant les banques et la réglementation du secteur

bancaire (1), puis les propositions portant sur l'architecture

financière internationale (2), et enfin les pistes de réflexion

visant à modifier l'organisation institutionnelle (3).

1. Réformer le secteur bancaire

L'ensemble du secteur bancaire a été

décrié pendant la crise. En effet les subprimes sont des

crédits hypothécaires dont les vertus sont floues : il

apparaît bien souvent que cela a permis à des ménages

structurellement non solvables de s'endetter afin d'accéder à la

propriété. Le fort risque de défaut était donc pris

en compte par les offreurs de crédits, les prix de l'immobilier aux

Etats-Unis ayant connus une croissance continue au cours des dernières

années. Or le marché de l'immobilier a connu un point de

retournement, avec une très forte baisse des prix entamée en

20063. Cette évolution, couplée aux

déséquilibres induits par la titrisation (voir Partie I, II, 1.

), a conduit à une cristallisation des reproches vers le secteur

bancaire. La vision selon laquelle réformer les banques et leur

métier suffirait à assainir le Système Financier

International est discutable. Mais les décisions politiques ont pour

l'instant tendance à se concentrer sur ce terrain là, ne

serait-ce que par soucis électoral : les gouvernements occidentaux se

doivent de montrer que les banques sont ellesaussi soumises à la

rigueur. Nous verrons dans un premier temps la nécessité d'une

réglementation macroprudentielle (1), en complément d'une

réglementation microprudentielle (2), et enfin un contrôle de la

finance par la finance, autrement dit en utilisant et approfondissant les

instrument déjà disponibles (3).

1. Renforcer la règlementation macroprudentielle...

La réglementation macroprudentielle s'est

imposée au fil du temps comme une variable indispensable à toute

tentative de réforme du Système Financier International. La

survenue de la crise actuelle a montrée l'insuffisance d'une

régulation microprudentielle, c'est-à-dire une prise en

3 Le prix médian a diminué de 129% en moins d'un an

( Artus, Betbèze, De Boissieu, 2008).

compte individualisée de chacun des acteurs du

système financier (principalement les banques), afin d'assurer la

protection des déposants. La réglementation macroprudentielle n'a

pas les mêmes finalités, puisque cela regroupe des mesures

globales visant l'ensemble du système financier (cf. Annexe 1, p. 91).

Il s'agit précisément de protéger ce système contre

les instabilités endogènes qu'il présente. Ces

instabilités sont d'une part la tendance à la

procyclicité, c'est-à-dire l'amplification des phases de bulles

et des phases de crises de liquidités ; d'autre part le risque

systémique4, qui est un risque affectant le système

financier dans son ensemble et dont les causes sont endogènes au

système.

La réforme de la finance passe donc par la gestion de

ces deux failles. Cela est intimement lié à l'activité de

crédit pratiquée par les banques, puisque la

réglementation macroprudentielle est un prolongement de la doctrine du

« risk management » de Greenspan (Aglietta & Rigot ,

2009, p. 132). Celle-ci voit dans les cycles d'expansion et de réduction

du crédit la cause des cycles financiers et donc la succession de crises

dans le système financier. Par ailleurs le marché du

crédit est devenu de plus en plus indépendant des variables

monétaires et les crises financières n'apparaissent donc plus

forcément dans des contextes inflationnistes. Mais les politiques mises

en oeuvre par la Fed et l'utilisation du taux directeur se sont

révélées insuffisantes à enrayer les phases

d'euphorie sur le marché du crédit et nécessite donc une

réglementation complémentaire du système, à un

niveau global ou macroprudentiel.

|

Tableau 1: Les « 3 D »

Désintermédiation : permet aux entreprises

d'accéder directement aux marchés financiers (finance di-

recte), et de se financer par émissions de titres

(actions, obligations) plutôt que d'emprunter auprès

d'institutions financières. C'est la suppression des

intermédiaires. Cela a favorisé l'avènement de la

financiarisation, c'est-à-dire le recours croissant aux marchés

financiers dans l'économie, pour les institutions financières

comme pour les entreprises.

Dérèglementation : processus d'assouplissement ou

de suppression des réglementations nationales

régissant, et restreignant, la circulation des capitaux

(contrôle des changes, encadrement du crédit, etc).

Décloisonnement : processus de suppression pour les

banques de la segmentation entre les activités

de dépôt et activités d'affaire. Plus

largement, interconnexion entre les différents marchés financiers

: marché obligataire, marché des changes, marché à

terme. Désormais, il n'y a qu'un seul marché global.

|

4 Expression courante en finance internationale, mais

régulièrement employé par M. Aglietta dans son oeuvre ;

notamment : interview de M.Aglietta, (2010).

Le cadre macroprudentiel est instauré avec la

création du Comité de Bâle en 1974, et les recommandations

formulées en 1988, communément regroupées sous le titre

Bâle I. Les propositions, en accord avec la Banque des Règlements

Internationaux (BRI), visent à atténuer la procyclicité du

système financier et à instaurer la stabilité. Cela s'est

traduit par le ratio Cooke, qui impose aux banques de détenir au moins

8% de fonds propres par rapport à l'ensemble des encours de

crédits accordés. Cela a été prolongé par

les accords dits Bâle II, qui sont axés autour de trois piliers

(BRI, 2003) : l'exigence minimale de fonds propres (prolongement du ratio

Cooke), la surveillance prudentielle et enfin la discipline de marché.

La réglementation en terme de fonds propres minimaux est le coeur du

système.

Notre propos n'est pas d'expliciter techniquement les

différentes modalités de Bâle I et II mais plutôt de

livrer la perception qu'en ont les auteurs, principalement comme outil de

réforme du Système Financier International5.

Une des caractéristiques du système bancaire est

la grande diversité de ses acteurs : depuis le décloisonnement

des années 1980, composante des « 3D », le secteur bancaire

voit apparaître des investisseurs qui ne sont pas des banques mais qui

pratiquent l'activité de crédit et la titrisation

inhérente à ce marché. Ce sont des banques

d'investissement, les hedge funds (fonds spéculatifs), ou plus

généralement des Investisseurs Institutionnels. Leur

fonctionnement et notamment le fort effet de levier qui caractérise

leurs financements en font selon M. Aglietta des entités vecteurs de

déséquilibres dans le système financier (Aglietta &

Rigot, 2009). De plus, leurs activités sont reliées entre elles

et imbriquées l'une dans l'autre, ce qui explique en partie la vitesse

et l'ampleur de propagation de la crise financière de 2007. Repenser le

cloisonnement et redéfinir le « métier » des banques

est donc envisageable.

Pour Aglietta & Rigot (2009, p. 135), « aucune

politique macroprudentielle contracyclique n'est possible si elle n'englobe pas

la supervision par la banque centrale de la nébuleuse bancaire ».

Cela peut se concrétiser par une régulation des banques

d'investissement au même titre que les banques commerciales, ou encore

par des mécanismes d'incitation à ne pas abuser de la fonction de

prêteur en dernier ressort de la banque centrale. Cette fonction

possède un effet pervers, celui de toujours présenter un

garde-fou en situation de crise de liquidités, ce qui profite aux

banques « sérieuses » mais également à celles

ayant pris des positions risquées.

Un accord concernant une réglementation macroprudentielle

devra être envisagé au niveau

5 Pour en savoir plus sur Bâle I et II, voir le site

internet de la BRI.

international et nécessitera un approfondissement de

Bâle II, afin qu'une coopération entre les économies

concernées puissent s'établir ; cela concerne également

les places financières offshore, qui font par ailleurs l'objet

de réformes (cf. Partie I, II, 5. ). La réglementation

prudentielle proprement dite vise à contrôler et réguler

l'activité de crédit. Il s'agit de limiter l'effet procyclique du

crédit, qui se traduit par un credit crunch en situation de

crise de liquidité. Cet effet aggrave d'autant la récession : les

entreprises éprouvent des difficultés à emprunter et

à investir. Les banques doivent être incitées à ne

pas restreindre les crédits de manière disproportionnée en

situation de retournement de l'activité, et à ne pas s'engager

dans une phase d'euphorie de crédit en cas de reprise. Cela pourrait

s'impulser par une redéfinition des modèles d'évaluation

des risques, leur portée, leur champ de considération, etc

(Klein, 2009, p.298)6.

En revanche, contrairement à leurs ambitions, les

normes prudentielles de Bâle II sont procycliques. Elles prévoient

une provision en fonds propres proportionnelle aux engagements de

crédits, qui sont ensuite pondérés en fonction du risque

(donc au dénominateur de l'équation) : or le risque augmente en

situation de crise et diminue d'autant la provision pour risque (Klein, 2009,

p.297). L'approfondissement de Bâle II évoqué doit

être réorienté vers un provisionnement des banques en fonds

propres résolument dynamique, qui fluctuerait selon la phase

financière dans laquelle elles se trouvent. Ceci pourrait s'apparenter

à une « provision pour risque systémique » (Aglietta

& Rigot, 2009, p. 137), et serait contrôlé par la banque

centrale. La mise en pratique d'une telle mesure s'appuie sur les travaux de la

BRI sur les écarts de spreads mais également sur

l'hypothèse d'instabilité financière évoquée

plus haut.

La règlementation macroprudentielle vise donc à

rendre les décisions des acteurs financiers contra-cycliques

vis-à-vis de l'économie réelle. Parallèlement

à cette approche par la règle, il est envisagé une

approche discrétionnaire de la « macrosurveillance »,

dirigée « du haut vers le bas » (top-down), dans

laquelle l'intervention et son ampleur serait décidée par les

autorités, par exemple la banque centrale (Landau J-P in Banque de

France, 2010). La délicate et incertaine prévention des cycles

financiers fait de cette approche une variable complémentaire qui est

même, selon Landau, « indispensable ».

Ceci étant, en complément de la macrosurveillance

évoquée jusqu'ici, la règlementation microprudentielle

apparaît comme une réforme importante du Système Financier

International.

6 O. Klein est professeur d'économie et de finance,

HEC.

2. ... en prolongement d'une règlementation

microprudentielle

La question de la règlementation microprudentielle doit

être traitée avec la même attention que la

règlementation macroprudentielle (ou microsurveillance). Ces deux

entités forment un tout cohérent. La microsurveillance peut se

définir comme l'application concrète des normes de

régulation issues de Bâle II : les Trois Piliers. Puisque la

règlementation macroprudentielle n'est à ce jour que peu

développée, c'est par la microprudentielle que peut commencer la

nécessaire stabilisation de la sphère financière.

La règlementation microprudentielle se décompose

en une exigence de capital (solvabilité) et une exigence de

liquidité, qui toutes deux découlent des propositions

formulées par le comité de Bâle.

L'exigence de capital se concrétise par l'objectif de

fond propres qui consiste à veiller à ce qu'aucune banque ne se

retrouve dans une situation d'insolvabilité (incapacité totale

d'honorer ses dettes auprès des créanciers), d'où le ratio

Cooke puis ratio de solvabilité McDonough7. Cette

règlementation des fonds propres vise à améliorer «

la qualité, la transparence et l'harmonisation internationale ainsi que

leur niveau global disponible dans les établissements financiers ».

Il y a donc bien un souci de qualité, afin de ne pas reproduire les

erreurs des produits « toxiques » redoutés lors de la

dernière crise ; mais aussi un souci de quantité, afin de

prévenir toute situation d'insolvabilité où la seule

solution est alors un refinancement par la banque centrale ou un sauvetage

étatique. Un autre aspect de l'exigence de capital est la couverture des

risques de marché. Cela passe par une plus forte réserve de

capital exigée pour les opérations de titrisation et de

retitrisation, par l'introduction d'une « value-at-risk »

(VaR). Cette valeur-en-risque a pour objectif de pondérer les exigences

en fonction du risque. Il existe d'autres mesures dont la technicité

n'est pas notre propos. Un dernier volet de réforme est la

création d'un « ratio de levier » : il prendrait en compte

l'ampleur du levier actifs/capital au sein de la banque dans les exigences qui

pourraient lui être appliquées en terme de fonds propres ( Banque

de France, 2010).

L'exigence de liquidité recouvre par définition

le risque pour les institutions financières d'être en position

d'illiquidité, c'est-à-dire en situation de manque de capitaux de

manière temporaire (par opposition au caractère définitif

de l'insolvabilité). Cette disposition est également

prévue par Bâle II, mais la crise a démontré que son

application se révèle incomplète. La Banque de

7 Fonds propres de la banque > 8% des (risques de

crédits (85%),de marché (5%), opérationnels (10%)). Source

: BRI, 2003.

France précise dans son rapport (BdF, 2010), que le

volet concernant la position de liquidité des banques reste grandement

perfectible, notamment par la complexité de la prévision et donc

de la supervision dans ce domaine. L'objectif est de tendre vers une

réglementation commune sur les actifs liquides dont dispose les banques,

et ce malgré leur forte dépendance au business model de

chacune des banques. Il semble se dégager l'idée d'un «

ratio d'actifs liquides minimum » plutôt conjoncturel (horizon d'un

mois), et un ratio « structurel ».

L'idée d'une microsurveillance dans le but d'accroitre

la régulation macroprudentielle est établie par d'autres auteurs.

La plupart rejoignent les concepts précédemment cités.

Cependant un autre volet est celui des amortisseurs. Plutôt que des fonds

propres, il peut être envisagé des « amortisseurs

non-discrétionnaires » (Cartapanis, 2009), qui permettraient de

réguler les provisions des acteurs financiers de manière

explicite, visant ici la règle. Cela s'établirait en

complément de mesures dont l'ampleur serait régulée selon

la situation du système financier, visant ici la discrétion.

Les deux aspects de la réglementation établis

jusqu'ici (macro et micro) ne trouvent un sens que dans leur application, dans

la perspective d'une rénovation du Système Financier

International. Ils recouvrent en fait plusieurs mesures concrètes,

affectant les différents acteurs de la finance. La réforme est

rendue nécessaire par l'ampleur de la crise, et par le constat d'une

faille de la discipline de marché qui n'apporte plus l'efficacité

escomptée par la théorie orthodoxe (marché

autorégulateur).

3. Rétablir le contrôle de la finance par la

finance

La problématique est de comprendre comment rendre aux

marchés financiers une partie de leurs attributs en utilisant les

instrument déjà disponible, dont l'autodiscipline. En effet, le

discours exagéré sur la « fin du capitalisme » (par

exemple le sociologue I. Wallerstein, 2008) ou la fin de la finance ne doit pas

induire une remise en cause totale du secteur financier : ce sont les moyens

plus que la fin qui nécessite une rénovation. Ainsi il faut

promouvoir le rétablissement d'une discipline de marché efficace

comme « composante essentielle » de la réglementation

prudentielle (Aglietta & Rigot, 2009, p.139). Cette discipline de

marché n'est à l'évidence pas ou peu présente, il

convient donc de détailler les réformes qui pourraient tendre

dans ce sens. La stabilité financière passe donc par une

revalorisation et une refonte de ses propres outils et principes, dont

l'impulsion devra être règlementaire. Nous verrons dans cette

sous-partie le rôle du contrôle interne (a), la

nécessité de revenir sur les normes comptables (b), la

réforme des agences de notation (c), et enfin la question

des rémunérations dans le secteur bancaire (d).

a) Le contrôle interne ou l'autorégulation des

acteurs

Le contrôle interne est un des trois piliers de la

régulation du système financier, avec la règlementation et

la discipline de marché. Il apparaît dans les années 1990,

en lien avec la croissante sophistication des marchés financiers.

L'ambition est alors de proposer une alternative à la

réglementation, en transférant une partie du contrôle vers

les acteurs financiers eux-mêmes. La crise impose de se demander si cette

stratégie des trois piliers est encore d'actualité, ou bien s'il

faut se rediriger vers la réglementation, à l'instar du

début des années 1980. L'autorégulation apparaît

pour J. Couppey-Soubeyran8 comme une variable-clé de la

pérennité du Système Financier International, dont la

contribution à la réglementation bancaire serait cruciale et

« éprouvée par la crise ». Trois raisons permettent

donc de valoriser le contrôle interne :

l'action plus englobante et donc plus efficace d'une

réglementation par trois biais plutôt qu'un seul,

la moindre tentation de contournement de la

réglementation si elle est interne (par opposition au ratio Cooke, en

partie éludé par la titrisation),

une proximité avec acteurs de la finance, avec une

réduction des temps de réaction et d'adaptation.

Le contrôle interne constitue donc une idée de

réforme intéressante, ayant l'avantage de responsabiliser les

acteurs directement concernés, les banques et leur autodiscipline.

Néanmoins, force est de constater que le secteur bancaire ne peut

s'appuyer sur cette unique régulation. Il est nécessaire de

cadrer l'activité des banques, selon leur métier et leurs

objectifs : c'est le rôle des normes comptables.

b) Revoir les normes comptables

Le système bancaire est régi par des normes

comptables internationales, les IFRS (International Financial Reporting

Standards). La question est ici le mode d'évaluation des actifs

8 J. Couppey-Soubeyran est maître de conférences en

économie, Université Paris I.

qui, selon ces normes, se base sur le prix de marché :

c'est la fair value. Or cette approche est critiquable, puisque les

phénomènes de bulle puis de crash dans la finance ont

montré que les prix de marché peuvent connaître des

variations irrationnelles, et déconnectées de tout fondement

économique « réel »9. La réforme

pourrait s'établir par l'introduction d'un mode d'évaluation

complémentaire, qui serait employé en cas de «

défaillance de marché » avérée. Cela pourrait

prendre la forme d'une évaluation de type mark-to-model (par

opposition au mark-to-market, voir au mark-to-myth (Aglietta

& Rigot, 2009, p.145), lorsque la notation repose sur

l'intérêt des vendeurs), qui analyse la valeur d'un actif en

fonction d'un modèle financier théorique basé sur des

hypothèses et pas seulement sur le marché liquide (Klein, 2009,

p.297).

L'opposition théorique est celle de la prise en compte

du passé ou non, selon une valorisation des actifs avec toute

l'information en t ou bien avec l'information en t et celle qui adviendra en

t+1. La comptabilisation à la fair value est néanmoins

une forte amélioration par rapport à la méthode du

coût historique. Mais elle ne tient pas compte de l'évolution de

long terme, des changements en terme de facteur de production... Outre la

nécessité d'une évaluation de type mark-to-model,

la gestion des fonds propres dynamique évoquée plus haut

permettrait selon Aglietta d'approfondir et d'améliorer la fair

value, car c'est une forme « d'ajustement à la valeur

comptable des prêts » octroyés par les banques. Ainsi le

provisionnement dynamique serait une alternative à la tendance

procyclique des règles comptables. Rochet (2008) établit en

revanche qu'une telle réforme atténuerait la motivation des

banques à détenir des fonds propres. Il précise ainsi

qu'elles en détiennent en général bien plus que le ratio

minimal, du fait de la discipline de marché. Allen et Carletti (2008)

privilégient l'approche selon laquelle la valorisation des actifs doit

se faire par les trois méthodes, en complémentarité : les

agences se doivent de prendre en considération la méthode

fair value, ainsi que mark-to-model tout en les mettant en

perspective avec les coûts historiques. Pour atténuer les

possibilités d'erreurs et de failles dans l'évaluation, il est

nécessaire de veiller à la concordance de l'une des trois

méthodes avec les autres. Les auteurs imaginent un seuil (5%) au

delà duquel l'écart d'un indicateur par rapport aux deux autres

implique un transfert d'information, afin d'éventuellement corriger la

valeur : l'information et donc les erreurs sont gérées en

flux-tendu.

9 Voir analyse de Rochet J-C (2008), p.108.

c) Réformer le rôle et la méthode des

agences de notation

Les agences de notation ont un rôle crucial dans le

Système Financier International, celui de définir la note

(rating) d'un actif financier, d'une dette, de titres d'État,

etc. Dans le cadre de Bâle II, une banque peut également avoir

recours à une agence de notation en vu de déterminer le niveau de

fonds propres adéquat. Les agences de rating ont

été critiqué lors de la crise, mais déjà

lors de l'affaire Enron, où des preuves d'intéressements et de

délits d'initié avaient émergé.

Leur réforme consisterait d'une part à modifier

leurs procédés. Les notations ont un caractère

procyclique, puisque la portée temporelle de leurs analyses est trop

courte et l'évaluation n'est pas assez différenciée selon

le type d'actif : soit réputé peu prévisible, comme les

CDS ou à l'inverse plutôt stable, comme les Bons du Trésor.

Klein (2009, p.298) propose alors d'inciter à la « due

diligence des sous-jacents de la titrisation » ,

c'est-à-dire oeuvrer à se prémunir contre tout

élément négatif dû à une opération

qu'on sait évitable. Il s'agit d'éviter des fraudes sur la

prétendue non-connaissance des subprimes au sein de certains

actifs d'apparence saine, notés par les agences lors de la crise. Cela

revient à favoriser l'audit préalable ou encore l'obligation de

vigilance, deux principes régissant en théorie le système

financier.

D'autre part, le statut des agences de notation est

également pointé du doigt. En effet cellesci demeurent

privées, et sont rémunérées par les

émetteurs de titres qui ont besoin de la notation : les trois

principales agences (Moody's, Standard & Poor's et Fitch Rating) sont donc

à la fois « juge et parti », et sont en concurrence, avec les

soucis de partialité que cela suppose. Une piste de réforme

pourrait être de rendre les agences de rating publiques,

notamment si leur production est considérée comme un bien

collectif. Une autre serait l'application du principe « InvestisseurPayeur

» (CESR, 2010), afin de supprimer les conflits d'intérêt ;

ceci étant, sa faisabilité technique et l'exclusivité de

l'information en font une réforme délicate.

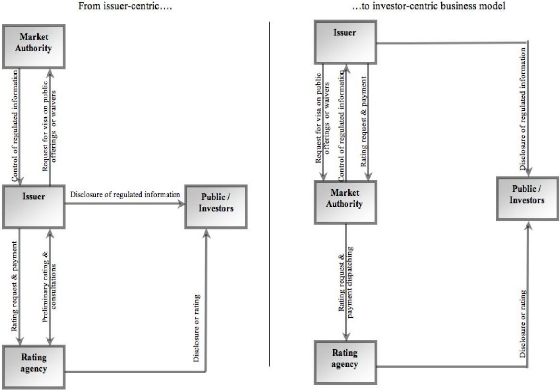

Enfin il peut être envisagé une tierce solution

qui consisterait à imposer un intermédiaire (du type

Autorité des Marchés Financiers, AMF) entre l'investisseur et

l'agence de notation, qui assurerait également une fonction de

supervision. Le système ne serait plus centré sur

l'émetteur mais sur l'investisseur, avec un plus grand rôle pour

l'autorité de marché10 (Fabié, 2009 ; cf.

Annexe 2, p. 92). Une dernière mesure envisageable pour les agences de

rating est la séparation de leur activité de conseil et

de leur activité de notation. Un tel cloisonnement permettrait de

limiter une fois encore les possibles conflits d'intérêts, et

introduire ainsi une autodiscipline au sein des

10 V. Fabié est chercheur à l'université

Berkeley, Californie.

agences.

Au delà de la réforme des agences de notation,

le secteur bancaire doit redorer son blason en solutionnant le problème

des rémunérations, et notamment les bonus et autres

privilèges qui sont socialement désapprouvés.

d) La question des rémunérations dans le

système bancaire

La rémunération des dirigeants de banque et les

bonus des traders ont été décriés depuis

l'éclatement de la crise et le sauvetage des banques (notamment

françaises) par l'État et par des fonds publics. S'est alors

posé et se pose encore un problème de concordance : peut-on

accorder de tels bonus et des rémunérations considérables

aux dirigeants de banques quant ils apparaissent, aux yeux de la

société, responsables de la crise financière ? La

nécessité de réformer ce système de

rémunération est donc apparue, notamment suite aux diverses

annonces d'octroi de bonus très importants parmi les banques qui ont

très vite renoué avec les profits11. En France, la

situation d'illiquidité du marché qui s'est produite à

l'automne 2008 a imposé un plan de sauvetage des banques, de l'ordre de

360 milliards. Ce plan était composé de recapitalisation et de

prêts garantis avec collatéral. Dès novembre 2008, un

rapport de Natixis (Artus P. & Caffet J-C., 2008) prévoyait ce plan

comme un investissement globalement rentable, augmentant temporairement la

dette mais pas le déficit public. Malgré le fait

avéré d'un gain global pour l'État, les rancoeurs sociales

demeurent, et l'ensemble des critiques semblent se cristalliser vers les

banques et leurs acteurs. La rémunération en est la principale

cause.

Au-delà du principe des bonus, qui est inhérent

au métier de trader, leur montant et l'écart avec le salaire

moyen au sein de la société pose un problème

d'équité et de justice sociale. Mais cet argument est

complété par un manque de logique économique : il y a

distorsion entre le montant de ces bonus et les performances qu'ils sont

sensé représenter. Selon Aglietta & Rigot (2009), les

rémunérations au sein des banques d'investissement respectent une

stratégie visant à favoriser les managers, au détriment

des autres employés et des actionnaires. Les salaires de dirigeants sont

une « rente prélevée sur l'économie », qui ne

respectent « aucune explication de théorie économique

», symbolisent la « mauvaise gouvernance » et sont donc «

proprement ahurissants ».

Au-delà, c'est l'ensemble de la

rémunération au sein des banques, basée sur les bonus,

qui

11 Par exemple BNP Paribas : bénéfices 2009 en

hausse de 93% (6 milliards d'euros), 1 milliard d'euros de bonus versés

à 4000 traders. Source:

bnpparibas.net

est critiquable. Les bonus sont établis en fonction des

gains de court terme, et il n'y a pas de malus. Un gain énorme en t sur

une prise de position financière induit un bonus, et une perte

conséquente en t+1 n'implique pas d'ajustement de la prime. Il y a donc

procyclicité des bonus, puisqu'ils incitent à la prise de

risque.

Les pistes de réforme des bonus est un des volets

où la réglementation effective progresse. Ceci étant, les

propositions théoriques apparaissent dès 2009. Ainsi Klein

(2009), suggère de pondérer sur le long terme les bonus,

récompensant ainsi des prises de position révélatrices de

la performance du trader. Les primes ne seraient versées qu'une fois

toutes les positions sur actif soldées. De plus, les montants devraient

être soumis à un plafond, qui ne dépasserait pas un certain

multiple du salaire fixe du trader (l'auteur ne précise cependant pas

quel multiple : 2, 10, ... ?). Enfin, il pourrait être judicieux

d'imposer la supervision des bonus par un organisme, qui éluderait une

trop forte concurrence entre les banques pour s'approprier les meilleurs

traders (objectif invoqué par les banques).

Même si la question du bonus des traders est importante,

elle est révélatrice d'un problème d'ampleur plus large.

K. Schwab12 (2010) précise que c'est un « faux

débat », qui cache la transformation du rôle des entreprises,

et notamment les établissements financiers. Le créateur de la

théorie du stakeholder établit en effet que l'entreprise

est passée « d'une entité possédant un sens à

une autre servant un objectif ». Les bonus des traders traduiraient en

réalité le fait que les entreprises et les banques recherchent

davantage de profits, servant en premier lieu leurs propres

intérêts, laissant de côté leur responsabilité

d'acteur social et de pourvoyeur d'emploi. Le secteur financier serait encore

plus touché par ce symptôme. L'auteur préconise ainsi de se

concentrer sur l'objectif majeur de lutte contre cette « perversion du

système entrepreneurial », qui est susceptible de déterminer

l'ensemble des conditions économiques et sociales futures. En

conclusion, une possible législation sur la rémunération

des acteurs financiers, notamment des traders, permettrait de rationaliser les

salaires et de les rendre plus subordonnés aux résultats ; ceci

étant, l'enjeu est d'ouvrir la voie à une profonde

réflexion sur le rôle et le droit inhérents à la

finance, et à l'entreprise en général.

Pour conclure, l'ensemble des réformes

présentées jusqu'ici s'inscrivent dans une approche

exogène, puisque ce sont des pistes évoquées dans le but

de réduire ou supprimer certaines causes de l'instabilité qui

sont extérieurs au système financier : ce sont les normes

comptables, normes prudentielles, les règles de

rémunération... Après avoir énoncé les

différentes réformes portant sur le

12 . K. Schwab est un économiste suisse créateur du

Forum Économique Mondial de Davos.

secteur bancaire et la règlementation bancaire, il

convient maintenant de présenter les réformes concernant les

facteurs d'instabilité endogènes : règlementer les

services financier (produits dérivés), augmenter le champ de

vision des investisseurs (réduire le court-termisme) et

réfléchir sur la circulation des capitaux avec notamment le

problème des paradis fiscaux. En résumé, jeter les bases

d'un nouveau Système Financier International.

2. Construire la stabilité du système

financier international

Au delà de la réforme du système

bancaire, le fonctionnement du Système Financier International fait

l'objet de critiques. De nombreux travaux d'économistes de la finance

internationale ont tenté d'éclairer les concepts-clé et

les enjeux des réformes possibles. Comme nous le verrons en conclusion,

il demeure une distorsion entre les pistes évoquées et leurs

traductions en politiques concrètes, puisque créer une Nouvelle

Architecture Financière Internationale (NAFI) est un processus long et

présentant de grandes difficultés théoriques,

politiques...

Changer le fonctionnement de la finance internationale

requiert d'en questionner la logique, les techniques, mais également la

fonction au sein de l'économie globalisée. En effet, puisque de

vives critiques du Système Financier International ont semblé

venir de tous bords et n'épargner aucun acteur de la finance, pourquoi

ne pas réduire à néant la finance et la

spéculation, ou réduire fortement sa portée ? Après

tout, le crash boursier de 2008 a atteint des records13, mais cela

peut-il s'assimiler à une perte « réelle » de richesse?

L'économie mondiale aurait dû s'effondrer dans les heures ou les

jours qui ont suivi si de telles sommes perdues avaient toutes un ancrage

concret dans une branche quelconque de l'économie14. Quel

pays survivrait à une perte de 20% de ses richesses en un jour?

Pourtant, la transmission à l'économie réelle de la crise

financière, bien qu'ayant d'abord demeuré inaperçue, s'est

effectivement déroulée, avec des conséquences que les pays

occidentaux paient encore aujourd'hui et pour une durée

indéterminée : chômage de masse, déficit et

endettement publics difficilement soutenables... Ainsi, le Système

Financier International comporterait en son sein plusieurs facettes, dont

certaines seraient tournées vers des applications tangibles et d'autres

feraient de la finance un but en soi, la spéculation.

13 Le lundi 06 octobre 2008, Paris perd 22%, Tokyo 24% et

New-York 21%.

14 On peut ici citer le « jeudi noir » 19 octobre

1987, où la bourse de New-York perdait 22,6%, plus grosse perte de son

histoire, suivit par les autres places boursières dans le monde. La

crise crainte alors n'advint pas notamment grâce à l'injection de

liquidité de la Fed, et l'année 1988 connue une croissance

positive dans les PDEM. En conséquence cela peut être

assimilé à « un krach pour rien ! » ( Farrokh, M.,

2007).

La fonction originelle de la finance internationale est

l'allocation des ressources là où elles sont

économiquement nécessaires, c'est-à-dire assurer le

financement du commerce mondial et des balances des paiements. Aujourd'hui, la

finance internationale a un rapport indirect avec le financement des

échanges et des investissements dans l'économie globalisée

: les marché financiers suivent une logique spéculative, et

connaissent des flux d'échanges considérables entre les

différentes monnaies et les instruments financiers, à tout

instant et en tout endroit de la planète. Le Système Financier

International a donc connu un changement structurel profond et est devenu

l'outil de la spéculation. Cette évolution comporte plusieurs

effets, dont certains sont ambivalents. Les effets de levier, permis par la

spéculation, agissent comme un catalyseur de croissance, mais l'ampleur

et la portée ne sont pas la même pour tous les pays ni pour toutes

les catégories d'acteurs économiques : entreprises,

ménages, administrations publiques, etc. : ainsi les dernières

décennies ont été marquée par des périodes

de forte croissance entrecoupée par des crises financières

coûteuses. De la même manière, la titrisation a permis de

s'assurer contre les risques inhérents aux titres financiers, mais a

entrainé une dérive spéculative dont la crise de 2008 n'a

été que le révélateur.

Le Système Financier International est donc une

entité complexe, dont les caractéristiques sont ambiguës.

Ainsi il apparaît que la finance internationale ne peut et ne doit

être mise en péril dans sa totalité, même si de

profondes réformes apparaissent urgentes. L'enjeu de cette partie est de

présenter les réformes ayant pour objectif la stabilité

financière internationale. La méthode consiste à tenter de

prévoir les cycles financiers et d'anticiper ainsi les phases de

retournement, voire de les éluder. A cet effet, les instruments

financiers devront être mieux encadrés et plus lisibles, en

complément d'une règlementation efficace et coordonnée des

acteurs du système financier.

Au cours de cette partie, nous étudierons comment les

produits dérivés peuvent et doivent être

règlementés (1), en parallèle à un encadrement et

une législation des hedge funds (2). Au delà, cela

incite à une vision à long-terme (3), et à

reconsidérer le dogme de la libre-circulation des capitaux (4). Enfin,

pour que les tentatives de réforme soient efficaces, il faut interdire

ou fortement encadrer les paradis fiscaux (5).

1. Règlementer les produits

dérivés

Bien qu'apparue dans les années 1960, la titrisation

s'est amplement développé dans la fin

des années 1990-début 2000. Cette technique

consiste à transformer des créances (par exemple des prêts

immobiliers) en actifs financiers, côtés sur le marché des

capitaux et donc directement échangeables. La mise en application se

fait par l'intermédiaire de produits dérivés, servant

à spéculer sur des risques (non-remboursement, chute des cours),

et fonctionnant de la même manière qu'une police d'assurance. Les

produits dérivés sont désignés comme principaux

responsables de la crise financière car ils créent de

l'instabilité au sein du Système Financier International. Nous

verrons la nature instable des produits dérivés, puis la

titrisation telle qu'elle pourrait être réformée, et en

particulier le rôle des CDS et CDO.

Les produits dérivés sont des instruments

financiers régis par l'IAS 39 et constituent une des principales

innovations financières des dernières décennies. Les

produits dérivés sont les outils de la titrisation, et forment

une partie de l'activité de crédit des banques devenue

indispensable. En effet, les besoins croissants en capitaux de

l'économie mondiale nécessitent un apport de fonds

considérables. Dans une économie d'endettement le rôle des

banques est donc crucial, notamment dans la facilitation de l'investissement

pour les entreprises et de la consommation pour les ménages. Or, sans la

titrisation, les effets de leviers seraient fortement diminués et les

possibilités de crédit d'autant plus restreintes. Autrement dit,

la seule fourniture des fonds propres ne suffirait pas à financer la

croissance mondiale. Ceci établit que la titrisation demeure

nécessaire, ce qui ne minore en rien les besoins de réforme.

La sophistication et la multitude d'instruments financiers

(Credit Default Swap (CDS) Collateralised Debt Obligation

(CDO), et autres produits structurés) ont quelque peu brouillé

les

|

Tableau 2: CDS et CDO

Un CDO est un produit dérivé structuré,

regroupant au sein d'un même titre plusieurs types d'actifs

sous-jacents (créances, obligations...). Les CDO sont

émis par les banques par l'intermédiaire d'un Special Purpose

Vehicle (SPV) et sont composés de trois tranches, selon le

dégré de risque:

· la tranche equity, la plus risquée

· la tranche mezzanine, intermédiaire

|

· la tranche senior ou super-senior, la moins

risquée

|

Un CDS est un produit dérivé permettant au

détenteur d'un titre de créance de s'assurer contre le

risque de défaillance de l'emprunteur. Le risque est

ainsi tranféré du créancier vers un tiers,

dérsireux de

l'assumer. Les CDS peuvent ensuite s'échanger de

nombreuses fois sur les marchés financiers et sont donc un instrument de

spéculation privilégié.

|

|

repères, et notamment la capacité de

compréhension, d'analyse et donc de contrôle de l'activité

de titrisation. La plupart des banques d'investissement ont leurs propres

systèmes de fonctionnement, leurs propres codes ce qui amplifie d'autant

la complexité d'analyse pour un quelconque superviseur. Si bien que la

supervision en question est souvent trop peu présente, et les banques

d'investissement ont développé leur propre logique, dont la

gestion est critiquable.

Selon Aglietta & Rigot (2009, pp.141-144), il est

possible de dresser une typologie de la titrisation efficace d'une part et

d'autre part celle qui comporte des anomalies et est créatrice de

risques inutiles. Les auteurs établissent ainsi que les banques

d'investissement ont imposé un modèle générateur de

risque, où l'information est diluée, tout en favorisant le volume

de crédits au détriment de la qualité. Ce modèle

présente des « anomalies grossières » dans la gestion

du risque, puisque tant la notation que l'information sur les titres sont

floues et parfois contradictoires15.

A l'opposé, la titrisation « correctement

gérée »16 assurerait une dissolution du risque

plus efficace tout en proposant des coûts de financement réduits

et un choix de portefeuille plus large. Elle se concrétise par une

sécurisation de la liquidité sur des marchés

parallèles à la titrisation mais aussi une déconnexion

entre la qualité du crédit et celle du titre sous-jacent. La

titrisation doit être simplifiée, avec la suppression des titres

multi-étages comme les CDO pour avoir des titres dont le risque est

divisé donc facilement identifiable.

L'organisation des marchés d'actifs serait ainsi

segmentée et mieux organisée, ce qui permet une meilleure

supervision, que ce soit par les investisseurs eux-mêmes ou par un

organisme chargé de cette mission de surveillance. Une telle tutelle de

marché serait affectée à la surveillance des

marchés dérivés et pourrait être doublée

d'une chambre de compensation, qui préviendrait les

déséquilibres et notamment le risque d'illiquidité (Klein,

2009, p. 303). Enfin, cela suppose une évaluation performante des actifs

(c'est-à-dire consciente des « vrais » risques) par les

différents acteurs. En outre les investisseurs doivent réellement

porter le risque lors d'une spéculation, et pas uniquement le

transférer à un tiers.

La question de la standardisation des produits de la

titrisation est primordiale. Les marchés de certains produits

dérivés sont ainsi très peu régulés et

présentent une forte hétérogénéité.

Ainsi la titrisation devrait suivre une logique économique plus que

spéculative, et éviter les dérives des produits

dérivés, fauteurs de troubles dans le système financier ;

la spéculation à la baisse en 2008

15 Par « information sur les titres » les auteurs

visent l'ensemble de données pertinentes sur un produit

dérivé, à savoir le montant réel du crédit,

son échéancier, sa nature risquée ou non... Ce sont ces

informations qui ont manqué lors de la crise des subprimes.

16 Cette titrisation devrait être la norme, et consitue

ainsi une voie de réforme possible pour les deux auteurs.

ou encore la crise de la dette grecque au printemps 2010 le

prouve. La standardisation doit permettre une complète perception des

risques et des rendements lorsqu'un investisseur acquiert un produit

dérivé.

Les CDO ont par exemple vocation à regrouper des

crédits « toxiques » et des crédits « sains

», afin de diluer le risque. Or selon Aglietta & Rigot, c'est ce

mélange qui est justement pervers car dissimulateur du risque

réel attenant à un crédit ; c'est un des points de

départ de la crise des subprimes. Il est nécessaire de

créer plusieurs marchés d'obligations, dans lesquels chacune des

tranches d'un CDO (voir Tableau n°1) serait négociée : le

risque est ainsi connu et donc mieux appréhendé. Les

différents Asset-Backed Security (ABS)17 liés

aux CDO seraient standardisés et leur gestion différenciée

selon la qualité. Les plus risqués seraient centralisés et

normalisés, en plus d'être régulés par une chambre

de compensation. L'objectif principal est d'éviter le risque

systémique et de « limiter automatiquement les leviers financiers

excessifs et la concentration des positions dans le même sens ».

Le marché des CDS ou « couverture de

défaillance » (Adda, 2010), doit également être

réformé. La confiance est une des carences du Système

Financier International, et il est nécessaire de la rétablir par

l'encadrement des CDS. Ceux-ci permettent en théorie aux banques de se

couvrir contre le risque de défaut d'une contrepartie (voir Tableau

n°1). Mais ce qui ressemble à une prime d'assurance pour

non-remboursement d'un crédit se révèle être un

instrument de spéculation, qui a amplifié la crise lors de sa

phase de retournement et de crise de confiance. En effet, les CDS permettent de

spéculer sur un risque de défaut, dans une ampleur telle que le

CDS peut couvrir un montant plus grand que le crédit sous-jacent ; un

investisseur peut même se couvrir contre un risque qui ne le concerne

pas. Autrement dit la spéculation sur les CDS est vecteur

d'instabilité, et amplifie les cycles18.

Pour la question de la régulation du marché des

CDS, là encore la standardisation est nécessaire. Ils doivent

être régis par des normes internationales précises, et

échangés sur des marchés spécifiques,

différenciés selon le type de CDS. Il serait bon d'envisager la

création de chambres de compensation, qui garantiraient la

liquidité des contrats, par l'exigence de dépôts

préalables aux prises de position et compensés en fin de

journée (Klein, 2009, p. 303). Par ailleurs,

17 Valeur mobilière adossée à des

titres, dont les flux peuvent être basés sur un portefeuille

d'emprunts immobiliers, de crédits à la consommation... Les ABS

sont des titres privilégiés dans les opérations de

titrisation.

18 La crise de la dette grecque illustre cette situation: la

spéculation sur les CDS venant de hedge funds augmentent leur

prix, ce qui amplifie la perception d'un risque et augmente in fine

les taux d'intérêts, dégradant ainsi les conditions de

financement de la Grèce (et donc ses possibilités de

défaut: la situation est proche des prophéties

autoréalisatrices).

il serait nécessaire selon Chesney (2009) de «

conditionner l'achat d'un CDS à la détention de l'obligation

sous-jacente ». En effet, le fait de détenir une assurance sur un

bien que l'on ne possède pas pose un problème d'aléa

moral, voire d'intéressement à la réalisation du risque.

En outre, il serait opportun d'interdire les transactions Over the Counter

(OTC), c'est-à-dire de gré à gré, pour les

institutionnaliser et supprimer leur opacité.

Au delà, les CDS et les CDO posent la

nécessité de lutter contre l'aléa moral lié

à la titrisation. Les banques devraient supporter le risque des

crédits qu'elles accordent, et ne pas uniquement transférer le

risque à un tiers via le marché des dérivés. Klein

(2009, p.303) avance l'idée d'une obligation de détenir au moins

10% de la responsabilité sur un crédit accordé. Plus

encore, il est primordial de revenir sur le court-termisme des banques, et leur

imposer une réglementation des leviers de crédits : les fonds

investis doivent subir des « examens rigoureux » (Aglietta &

Rigot, 2009, p. 144), ne pas céder aux tentations des innovations

financières...

En résumé, nous avons vu la nécessaire

réforme de la titrisation par l'encadrement des produits

dérivés. Ceux-ci doivent être standardisés,

ancrés dans une logique économique plus que spéculative et

ne plus dissimuler le risque sous-jacent. Par ailleurs les CDO

nécessitent d'être refondus voir interdit, et les CDS mieux

encadrés et régulés afin de supprimer l'aléa moral

et la spéculation potentiellement dangereuse. Mais au-delà, une

des pistes de réforme est de règlementer les fonds

spéculatifs (hedge funds) qui se servent massivement des CDS et

CDO et qui sont des acteurs générateurs d'instabilité.

2. La règlementation des hedge funds

Les hedge funds ou fonds spéculatifs sont des

acteurs financiers dont l'activité est le placement de capitaux pour le

compte d'investisseurs privés et surtout d'investisseurs institutionnels

(fonds de pension, compagnies d'assurance...). Le nombre de hedge

funds a été multiplié par trois entre 2000 et 2007,

et ceux-ci ont géré pour plus de 1860 milliards de dollars en

2008 (Aglietta, Khanniche & Rigot, 2010). La plupart d'entre eux sont

domiciliés aux Etats-Unis et n'obéissent à aucune loi

fédérale régissant la finance. Selon Aglietta et alii, les

hedge funds sont créateurs de risque systémique en

réagissant de manière mimétique et disproportionnée

aux situations de stress sur les marchés financiers, qui ont

contribué à la dernière crise financière. Par

l'utilisation de la titrisation (notamment en spéculant sur des CDO et

en se couvrant du risque par des CDS) et de forts effets de leviers, les hedge

funds sont vulnérables aux cycles financiers et subissent

d'importantes pertes en cas de retournement du marché

(pour illustrer la propagation du risque, voir le schéma de l'Annexe 3,

p. 93). Et, lorsque les fonds proviennent de banques ou de fonds de pension, un

hedge fund en faillite peut entrainer une banque dans sa chute : cela s'est

produit avec la banque new-yorkaise Bear Stearns.

De ce constat accablant, il apparaît nécessaire

une profonde remise en cause du rôle des hedge funds, en

instaurant une règlementation efficace. Les banques d'investissement

subissent le risque de leurs placements auprès des hedge funds,

dont l'opacité est une des principales caractéristiques : il n'y

a aucune incitation règlementaire à révéler les

stratégies de placement, de même que les risques inhérents.

Comme la supervision des hedge funds est quasi-inexistante, ils ne

subissent pas de restriction en matière de transparence des actifs, ni

dans l'ampleur des leviers autorisés.

Tableau 3: Les « hedge funds » (fonds

d'investissement, fonds de couverture)

Les hedge funds sont des organismes financiers

spécialisés dans le portage de risques dont certains

opérateurs souhaitent se défaire. Ces fonds sont

spécialisés dans des opérations spéculatives dans

lesquelles le risque pris va de pair avec des rendements élevés,

partagés entre financeurs et opérateurs.

Les hedge funds privilégient la gestion

alternative, plus rémunératrice mais plus risquée (par

opposition à la gestion indicielle, calquée sur

le CAC 40 par exemple). Ils agissent sur les marchés à terme,

mais aussi lors d'opérations d'arbitrage sur taux de change, sur des

ventes à dévouvert (short sell), c'est-à-dire sur

des titres que l'opérateur ne possède pas.

Les hedge funds ont subi de lourdes pertes lors de la

crise des subprimes, certains d'entre eux faisant

faillite, entrainant la suppression de millions de dollars

d'épargne.

D'après Alternatives Economiques (H-S, 2009)

|

|

Selon Aglietta et alii, la règlementation

existante a montré ses failles lors de la dernière crise

financière. Il importe donc d'approfondir la réglementation des

hedge funds, notamment en limitant les possibilités de leviers

: en effet, les hedge funds (et les banques qui leur prêtent les

fonds) s'exposent à des risques considérables lors

d'opérations impliquant des gains ou des pertes qui peuvent atteindre

plusieurs dizaines de fois les montants engagés. Au delà, c'est

l'ensemble du système permissif instauré par la titrisation et

les produits dérivés qui doit être repensé et

règlementé (comme nous l'avons vu précédemment). Il

convient en outre de forcer les dirigeants de hedge funds à

s'enregistrer et déclarer leurs activités auprès d'une

autorité de régulation ; mais aussi d'inciter à la

transparence des actifs, des leviers de placements (limites précises et

chiffrées des

leviers), des risques qui sont liés, tout en veillant

à ne pas violer le secret bancaire. Les auteurs précisent que

cela ne sera efficace qu'en parallèle à une règlementation

des paradis fiscaux (ce que nous verrons dans la sous-partie 5.) Enfin,

même si les coûts de mise en place d'une telle régulation

des hedge funds peuvent paraître considérables, une

analyse coût avantage intégrant le gain de transparence pour les

marchés (condition indispensable à leur efficience),

révèle l'intérêt de la réglementation.

Nous avons donc montré la nécessaire

régulation des hedge funds, par une règlementation

efficace. Cela permettrait d'éviter les faillites à cause de

prises de risque démesurées, et de favoriser la stabilité

financière internationale en limitant le risque systémique. Mais

au delà de la régulation et la règlementation des acteurs,

qui est nécessaire, il faut encourager l'émergence de nouveaux

acteurs de la finance internationale, qui provoquent moins de

déséquilibres. Cela amène à repenser le

Système Financier International, et en particulier favoriser les

investisseurs de long terme.

3. Réduire le court-termisme: le rôle crucial

des investisseurs de long terme

La crise financière actuelle remet sérieusement

en question la finance telle qu'elle s'est développée depuis les

années 1980 et la libéralisation du secteur. Au delà,

c'est l'ensemble du Système Financier International qui nécessite

d'être rénové. Mais les réformes visant à

réguler la finance ne doivent pas restreindre les besoins de financement

considérables de l'économie globalisée , en particulier

les ambitions de croissance des pays en développement (PED) et des pays

émergents. En outre il faut tenir compte du fort potentiel de croissance

de ces pays dynamiques, sans doute les leaders de demain. Dès lors,

comment éluder les failles du système (spéculation

excessive, dérives bancaires...) tout en permettant à la finance

d'apporter les ressources, et notamment l'épargne, là où

elle est économiquement nécessaire ? La solution peut être

apportée par les investisseurs de long terme. C'est cette idée de

Aglietta & Rigot (2009, pp.177-238) que nous allons développer dans

cette sous-partie ; ces auteurs consacrent une large part de leur ouvrage sur

ces investisseurs de long terme, ce qui est une piste de réforme

systémique sérieuse. Nous verrons qui sont les investisseurs de

long terme et quel pourrait être leur rôle dans la construction de

la stabilité du Système Financier International, qui est toujours

l'objet de notre partie.

Une des principales ambitions est de réduire le

court-termisme, c'est-à-dire orienter les investisseurs vers des

placements de long terme. En effet, une des caractéristiques des

investisseurs

institutionnels19 est de placer des capitaux en

vue d'en retirer un rendement maximal sur une période la plus courte

possible. Et cela pose des problèmes, notamment dans les grandes

entreprises qui sont aujourd'hui sous la coupe d'un capitalisme actionnarial.

Les ambitions des actionnaires et donc des investisseurs peuvent être

contradictoires avec celles de l'entreprise : cette dernière

privilégie les investissements de long terme (par exemple en capital),

dont le rendement peut être long à intervenir. Il se pose donc

souvent un dilemme entre les intérêts des investisseurs d'une part

et ceux des entrepreneurs et des salariés d'autre part : ce dilemme est

clairement tranché en faveur de l'actionnaire, puisque les grandes

entreprises sont dépendantes de leur cours de bourse et des signaux de

rentabilité qu'elles envoient aux investisseurs. Cependant, certains

investisseurs institutionnels semblent se rapprocher de la vision à long

terme.

La caractéristique principal des investisseurs de long

terme est que leur passif est constitué de ressources collectives, ils

n'ont donc pas de responsabilité vis-à-vis d'épargnants

individuels, comme les fonds de pension en ont vis-à-vis de leurs

retraités. Les stratégies des investisseurs de long terme sont

définies précisément par des organismes de tutelle. Ce

peut être « un Etat, une université, une collectivité

territoriale ou un organisme financier public, par exemple le fonds de

réserve des retraites français ». Contrairement aux fonds de

pension de type américain, les investisseurs de long terme ne font pas

porter le risque aux seuls ménages et participent à une

socialisation des risques, assumant eux-mêmes une partie des

éventuelles pertes. Aglietta & Rigot opposent ainsi les fonds de

pension à cotisations définies (de type Fonds Commun de Placement

(FCP)) aux fonds de pension à prestations définies : ce sont les

investisseurs de long terme, qui assurent des flux de revenus sur longue

période, quel que soit la tendance des marchés financiers.

Même s'il la frontière entre un investisseur de

long terme et un investisseur institutionnel est parfois floue, il est possible

d'établir une classification des investisseurs de long terme. Cela dans

le but de pouvoir identifier les acteurs qui peuvent contribuer à

créer une certaine stabilité financière. Il s'agit d'une

part des fonds perpétuels et notamment:

les fonds souverains : représentent

la majeure partie des fonds perpétuels, suivent une logique purement

financière, et ont néanmoins comme objectif une prise en compte

des risques macroéconomiques mais également le

développement à long terme du pays d'origine (élaborent

des stratégies de développement, notamment afin d'éviter

le « syndrome hollandais »20).

19 Les fameux «zinzins» : ce sont les fonds de

pension, les compagnies d'assurance, les fonds de retraites.

20 Désigne une situation économique dans laquelle

un pays qui exporte principalement des ressources naturelles se voit

confronté à une surévaluation de son taux de change

liée à de fortes entrées de devises, débouchant par

la suite à une

les fonds publics de lissage des systèmes de

retraites : permettent de compenser les déséquilibres

financiers des systèmes de retraite temporaires dus à

l'arrivée à la retraite des naissances issues du baby-boom.

Ambitionnent d'« optimiser le rendement des placements en limitant le

risque » ; exemple du Fonds de réserve des retraites (FRR)

français.

les fonds de dotations universitaires : ont

comme objectif le placement à long terme de capitaux universitaires en

évitant au maximum le risque : l'échéance des placements

étant généralement à horizon indéfini, il y

a une réelle vision à long terme, et la spéculation

risquée est donc proscrite.

D'autre part, on trouve les investisseurs institutionnels, mais

seulement en partie :

les fonds de pensions : « collectent

l'épargne à long terme des employeurs et des salariés pour

fournir des revenus de retraites » ; comme vu précédemment,

il faut distinguer les fonds de pension à prestations définies de

ceux à cotisations définies :

· fonds de pension à cotisations

définies : ce ne sont pas des investisseurs de long terme, ils n'ont pas

d'engagement à verser des revenus de retraites (il n'y contrat que sur

les cotisations). Ils font porter le risque des placements sur les

salariés. D'après les auteurs, ces fonds doivent être

réformés (parce que créateurs d'instabilité

financière et de spéculation excessive) afin de les orienter vers

des stratégies de long terme. Ces fonds de pension devraient ainsi

suivre les nouvelles normes comptables ( notamment la fair value, voir

Partie I. I). 3. Revoir les normes comptables ), afin

d'améliorer leur solvabilité, par exemple en incitant à

une gestion des risques qui aurait un « sens économique ».

· fonds de pension à prestations

définies : ils pratiquent une « mutualisation

intergénérationnelle du risque » ; le contrat porte sur un

certain nombre de prestations, notamment en terme de revenu de retraite

minimum.

dégradation de la compétitivité-prix. Dans

le cas des fonds souverains issus de pays producteur de pétrole, il

s'agit d'investir pour assurer la transition vers l'après pétrole

(Norvège, Arabie Saoudite, Koweit...).

Au sein des investisseurs institutionnels, les

compagnies d'assurance suivent également des

stratégies de long terme : elles subissent des contraintes

règlementaires (notamment l'obligation de « tenir une

compatibilité étroite dans la duration21 des actifs et

du passif »), ce qui incite à privilégier les actifs de long

terme peu risqués.

En somme, nous avons décrit les différents

investisseurs de long terme qui pourraient impulser la refonte de la finance.

Ce sont des investisseurs « patients », qui formulent des

stratégies portant sur des périodes longues, c'est-à-dire

supérieures à 5 ans. Ils privilégient des investissements

réguliers et fiables plutôt que la spéculation hautement

rémunératrice mais très hasardeuse. Les investisseurs de

long terme pourraient donc incarner l'avenir du Système Financier

International, à condition de maintenir une gestion des actifs

diversifiée et « saine ». Cela passe par une prise en compte

des « valeurs fondamentales dans les tendances de long terme des

marchés », et en particulier en étudiant les cycles longs

qui s'opèrent sur les marchés financiers.