Annexe D : Bilan des privatisations au Cameroun

Dès la mise en oeuvre du processus de privatisation au

Cameroun, les autorités publiques ont décidé de privatiser

30 entreprises sur les 171 (Tsafack Nanfosso, 2004) qui existaient, mais

seulement 24 d'entre elles ont été effectivement

cédées à cette date. Le tableau suivant récapitule

cette situation.

Tableau 24: Les 24 entreprises effectivement

privatisées

|

Entreprises

|

Date de

cession

|

Cessionnaire

|

Part du capital cédé aux

étrangers

|

Actionnaire majoritaire

|

|

1. BICEC

|

31 Décembre

1999

|

Banques populaires

|

71% (France)

|

Etranger

|

|

2. CAMSHIP

|

13 Février 1997

|

Groupe privé étranger

|

48.41% (France

et Allemagne)

|

Camerounais

|

|

3. CAMSUCO

|

22 Décembre 1998

|

SOMDIAA (JLV)

|

75% (France)

|

Etranger

|

|

4. CAMTEL MOBILE

|

15 Février 2000

|

MTN

|

100% (Afrique du Sud)

|

Etranger

|

|

5. CEPER

|

14 Septembre 1998

|

MUPEC

|

0%

|

Camerounais

|

|

6. CHOCOCAM

|

11 Décembre 1995

|

Tiger Brands

|

74.41% (France)

|

Etranger

|

|

7. CIMENCAM

|

ND

|

Groupe Lafarge

|

55% (France)

|

Etranger

|

|

8. COCAM

|

19 Décembre 1992

|

Groupe Khoury

|

87.6% (Inde et Pakistan)

|

Etranger

|

|

9. HEVECAM

|

9 Décembre 1996

|

GMG investment

|

90% (USA)

|

Etranger

|

|

10. La filière thé de la CDC

|

18 Octobre 2002

|

BROBON FINEX LIMITED

|

60% (Afrique du Sud)

|

Etranger

|

94

|

11. OCB

|

15 février 1992

|

Compagnie fruitière de Marseille

|

60% (France)

|

Etranger

|

|

12. ONDAPB

|

13 Février 1995

|

Groupe Fadil Privé étranger Daniel Yok (Muyuka)

|

34%(France)

|

Camerounais

|

|

13. REGIFERCAM

|

1er Mars

1999

|

BOLLORE- COMAZAR

|

77% (France

et Afrique du Sud)

|

Etranger

|

|

14. SCDM

|

30 juin 1994

|

Hobum Afrika

|

86.61% (Allemagne)

|

Etranger

|

|

15. SCM

|

1989

|

Privées

camerounais

|

0%

|

Etranger

|

|

16. SEPBC

|

11 Avril

1992

|

Privé étranger

|

70% (France)

|

Etranger

|

|

17. SNEC

|

2 mai 2008

|

Groupe ONEP

|

Maroc

|

ND

|

|

18. SOCAMAC

|

3 Octobre 1993

|

GEODIS

|

51% (France)

|

Etranger

|

|

19. SOCAPALM

|

12 Février 1999

|

PALCAM SOGEPART

|

90% (France)

|

Etranger

|

|

20. SOCAR

|

Juillet 1999

|

Chanas

Assurances S.A.

|

70%

|

Etranger

|

|

21. SOFIBEL

|

13 Décembre 1995

|

Groupe Fadil

|

50%

|

ND

|

|

22. SONEL

|

18 juillet

2001

|

AES corp

|

51% (USA)

|

Etranger

|

|

23. SPFS-SRL

|

13 Février 1995

|

Groupe Fadil

et autres particuliers

|

63.49% (Suisse)

|

Etranger

|

Source : Tsafack Nanfosso (2004), Nzomo et

Nzongang (2007) et CTPL

95

Trois observations peuvent être faites à la

lumière de ce tableau :

? Tous les secteurs d'activités ont été

engagés lors du processus ; le secteur primaire, secondaire et

tertiaire.

? 78,2% des capitaux sont en majorité étranger

ceci suppose une forte absence d'une politique de nationalisation qui

sauvegarde les intérêts du pays

? Le pourcentage d'étrangers dans la répartition

du capital des entreprises privatisées s'est accrû. En effet, on

constate la présence des repreneurs locaux dans trois entreprises

seulement, les autres étant les Etat Unis, l'Allemagne, la Suisse, la

France, l'Inde, l'Afrique du sud et le Maroc

Concernant les entreprises à privatiser, si l'on se

base sur les trois listes préalablement établies par l'Etat l'on

dénombre un total de 35 entreprises inscrites. En complétant la

SCM, la BICIC, la SOCAR et la SONEL qui ont fait l'objet de listes à

part, l'on comptabilise finalement 39 entreprises. Les 24 entreprises

privatisées mentionnées dans le tableau ci dessus, toutes

proportions gardées, mettent donc en évidence un taux de

réalisation des privatisations de 61,54%. Ce qui reste

bel et bien dans le sillage du constat fait par Tsafack-Nanfosso (2004)

indiquant un taux de réalisation de 60%, à une époque

où certaines privatisations comme celle de la SNEC n'étaient pas

encore effectives.

Le constat que nous pouvons d'ores et déjà faire

c'est que les entreprises qui avaient été désignées

comme devant faire l'objet d'une privatisation, ne le sont pas encore toutes. A

ce jour, est encore attendue la privatisation des société comme

la Société Camerounaise des dépôts Pétroliers

(SCDP), la Cameroon Télécommunication (CAMTEL), mais aussi celle

de la Cameroon Airlines Corporation (CAMAIR-CO), compagnie d'aviation de

transport créée le 11 Septembre 2006 par le président de

la république lorsque que l'Etat a décidé d'abandonner le

monopole qu'il exerçait sur la CAMAIR. Il faut dire que l'offre de

l'adjudicataire provisoire de la CAMAIR-CO, First Delta Air Services, qui

était de 7 milliards de FCFA a été jugée minable

par de nombreux membres du gouvernement et donc, la décision finale

viendra du chef de l'Etat.

Ces 24 entreprises privatisées peuvent être

regroupées en différents secteurs d'activité dans le but

de connaitre le secteur ayant été le plus privatisé. Le

graphique ci-dessous nous éclaire sur cette situation.

Figure D1 : Etat des privatisations dans les

différents secteurs d'activité

96

secteur tertiaire

18

8

secteur secondaire

11

secteur primaire

13

8

5

entreprises inscrites sur la liste des privatisations à

l'origine

entreprises effectivement privatisées

0 5 10 15 20

Source : l'auteur à partir des

données de la CTPL

A la lumière de ce qui précède et

à travers la figure D1, l'on peut remarquer que le secteur secondaire

est celui qui contribue le plus à la liste des entreprises

privatisées avec 46% des cessions, ce qui peut

paraître surprenant puisqu'à l'origine, ce secteur ne

représentait que 33% des entreprises à privatiser

(c'est-à-dire 13 entreprises sur 39). Ceci témoigne d'un fort

taux de réalisation des privatisations dans le secteur secondaire (11/13

soit 84,6%) comparativement aux deux autres secteurs lesquels

ont une proportion de (5/8 soit 62,5%) le secteur primaire et

(8/18 soit 44,5% ) pour le secteur tertiaire. L'on note par

conséquent que le secteur tertiaire qui apportait au départ la

plus grande contribution dans la liste des entreprises à privatiser ne

réussit finalement à concrétiser que très peu de

privatisations. Cette situation est la résultante d'au moins deux

réalités :

la première tient au fait que le secteur tertiaire

regorge non seulement de « poids lourds» de l'économie

camerounaise notamment de par leur chiffre d'affaires (Devey, 2009; Zoé,

2010), mais aussi de sociétés de service public ce qui

émousse d'autant l'empressement des pouvoirs publics à

procéder à leur privatisation.

la seconde réside dans le fait que bon nombre de

sociétés du secteur tertiaire qui étaient inscrites sur la

liste des privatisations ont été mises en liquidation ou ont tout

simplement disparu .

On ne saurait terminer le bilan des privatisations sans

mentionnées les stratégies de privatisation les plus

utilisées au Cameroun. La figure suivante récapitule cette

situation.

97

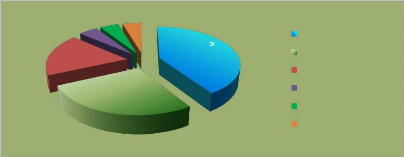

Figure D2 : Récapitulatif des techniques de

privatisation utilisées au Cameroun

18%

4

5%

1

27%

5%

6

1

1

Cession d'actions

5% 9

40%

Cession d'actifs Contrat de concession Leasing et Location

Contrat de gestion Contrat d'affermage

Source : Nzomo et Nzongang (2007) et

CTPL

A la lumière de ce graphique, il en ressort que :

La cession d'actions est la technique de privatisation la plus

utilisée au Cameroun avec un taux de 41%. C'est une procédure

souple et rapide très utilisée dans les pays en

développement et les pays de l'Europe de l'Est. Elle est utilisée

dans deux cas : pour constituer un actionnariat stable ou pour pallier

l'absence ou l'insuffisance de marchés financier locaux. C'est la

technique privilégiée par la France dans toutes les

privatisations par le marché financier. Le Maroc a adopté le

même schéma dans la privatisation de nombreuses grandes

entreprises, notamment la SNI en 1994, la banque BCM, la SOFAC et la CTM-LN en

1993.

La cession d'actifs vient en deuxième position avec un

taux de 27%. Tout comme la cession d'actions, elle est la formule rapide et

souple la mieux adaptées aux privatisations difficiles. Elle est souvent

retenu dans les pays en développement et les pays en transition de

l'Europe de l'Est pour les entreprises de grandes tailles qui ont très

peu de chance de trouver un acquéreur disposé à les

acheter en l'état et avant fragmentation. Elle est également

utilisée dans les opérations de liquidations créatrices

qui consistent à apurer le secteur public de ses éléments

les moins rentables. La Tunisie est le pays du Maghreb qui a le plus

utilisé la cession d'actifs comme mode de transfert dans 90% des

opérations réalisés à fin 1993, soit 27

entreprises.

Anthony Boardman et Aidan Vining (1989) à travers leur

analyse théorique et leur expérience pratique confirment

l'utilisation de ces deux premières techniques dans les pays

développés. En plus des avantages précédents, ces

deux modes ont l'avantage de transférer le risque économique,

commercial et financier (les risques opérationnels) au secteur

privé, en

98

particulier le risque de mobiliser les ressources et de

réaliser les investissements, lui donnant ainsi toutes les incitations

à rechercher l'efficacité dans la production et l'allocation des

ressources. Ces schémas offrent en effet de meilleures garanties pour

effectivement permettre au secteur privé de réaliser des

investissements nécessaires au développement de l'entreprise.

Ainsi, lorsque les conditions s'y prêtent ces modes de privatisations

doivent être privilégiés et utilisés de

manière systématique.

Le leasing et la location en troisième place avec un

taux de 18% confirme l'analyse de Vuysteke (1988) pour laquelle les contrats de

crédit-bail peuvent apparaître comme les panneaux publicitaires

d'un futur transfert, car ils peuvent explicitement faire

référence à une possibilité ultérieure de

rachat de l'entreprise ou de ses actions par l'entrepreneur. Ainsi, la

durée du contrat pourrait permettre à l'entrepreneur de juger de

la viabilité de l'entreprise et de formuler une proposition de rachat,

ayant une meilleure connaissance de la situation financière de

l'entreprise et de ses potentialités.

En ce qui concerne le contrat de gestion, d'affermage, et de

concession, ils occupent chacun une petite partie dans les opérations de

privatisation soit 5% pour tous les trois. Berg et Shirley (1987) ont

constaté que le recours à ces procédures qui

présentent des avantages certains de flexibilité est «

Étonnamment faible ». Les raisons essentielles qui expliquent le

recours limité à ce type de procédures semblent être

pour l'Etat le manque de maîtrise de la définition des clauses

contractuelles et les difficultés de contrôles de l'application

des contrats et, pour l'investisseur privé, la

réversibilité de la privatisation (non-renouvellement du contrat

par l'Etat).

L'inconvénient majeur du contrat de gestion

réside dans l'absence des risques assumés par l'operateur

privé. Ainsi celui-ci n'a pas d'incitation à atteindre

l'efficience en production ; les pertes provenant de l'exploitation de

l'entreprise sont supportées par le propriétaire à savoir

l'Etat d'autant plus que la redevance payée à l'opérateur

privé n'est pas liée à sa performance en tant que

gestionnaire.

La faiblesse principale de l'affermage réside dans le

fait que le financement et la réalisation des investissements de

réhabilitation, de renouvellement, de modernisation et d'extension des

actifs restent toujours dévolus à l'Etat. Ainsi les pouvoirs

publics se retrouvent à utiliser les ressources financières

provenant soit de la taxation, soit de l'emprunt ou à donner leur

garantie pour assurer le développement des activités de

l'entreprise.

Enfin, pour ce qui est de la concession, l'operateur

privé est obligé de respecter un certain nombre d'engagement sous

peine de sanction.

99

|