|

RÉPUBLIQUE DU BENIN

*******

MINISTÈRE DE L'ENSEIGNEMENT SUPÉRIEUR

ET

DE LA RECHERCHE SCIENTIFIQUE

(MESRS)

*******

INSTITUT CERCO

MÉMOIRE DE MASTER PROFESSIONNEL

OPTION: Sciences de Gestion

FILIÈRE: Finance Comptabilité

Audit

IMPACT DU CONTRÔLE INTERNE SUR LA VIABILITÉ DES INSTITUTIONS

DE MICRO FINANCE: Cas de PADME-Bénin

|

Réalisé et soutenu

par:

SANTOS Germaine Adzo Mawuto

Maître de Stage : Directeur

de Mémoire:

Mr OROU BOCO Abdoulaye Mr William ODAH

Chef Bureau PADME Sikècodji

Enseignant/chercheur

Consultant en gestion

Janvier 2013

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page i

Impact du contrôle interne sur la viabilité des

institutions de micro finance : cas du PADME-Bénin

Avant Propos

« Impact du contrôle interne sur la

viabilité des institutions de microfinance : Cas de PADME-Bénin.

» est un thème assez vaste. Il peut être abordé sous

plusieurs angles, mais nous nous sommes évertués à

concentrer nos efforts sur la viabilité financière de

l'association pour la Promotion et l'Appui au Développement des

Micro-Entreprise (PADME).

Cependant, l'intérêt du contenu de ce

mémoire prend le parti de deux nouvelles approches du contrôle

interne. La première intègre les mécanismes de

contrôle dans le cadre plus large de la gestion du risque. La

deuxième utilise le cadre d'analyse développé à

partir de la théorie de l'agence pour évaluer les systèmes

de contrôle mis en place. Ces deux nouvelles approches ont pour but

d'assurer l'autosuffisance financière des institutions de micro finance

en général et de PADME en particulier.

La difficulté d'accès à certaines

données dites secrètes, combinée aux autres facteurs nous

a amenés à limiter nos recherches.

Nous n'avons pas la prétention d'avoir abordé ce

sujet dans tous ses compartiments. À l'instar de toute oeuvre humaine,

nous sommes persuadés que ce travail comporte certainement des

insuffisances et erreurs d'appréciations.

Nous accueillons avec humilité, sympathie, modestie et

ouverture d'esprit, les remarques, suggestions et recommandations qui nous

seront faites.

PRÉLIMINAIRES

Impact du contrôle interne sur la viabilité des

institutions de micro finance : cas du PADME-Bénin

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page ii

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page iii

Impact du contrôle interne sur la viabilité des

institutions de micro finance : cas du PADME-Bénin

SOMMAIRE

DEDICACE iv

REMERCIEMENTS..................................................................................

v

SIGLES ET ACRONYMES

UTILISES.......................................................... vi

LISTE DES TABLEAUX ix

LISTE DES

GRAPHIQUES...........................................................................xi

LISTES DES

ANNEXES..............................................................................xii

AUTOBIOGRAPHIE..................................................................................xiii

INTRODUCTION GÉNÉRALE 01

I PRÉSENTATION DU CADRE INSTITUTIONNEL DE L'ÉTUDE

6

I.1 Historique, vision, mission et objectifs du PADME 6

I.1.1 Historique, vision et mission 6

I.1.2 Objectifs 8

I.2 Organisation et fonctionnement du PADME 9

I.2.1 Organisation du PADME 9

I.2.2 Fonctionnement du PADME 12

I.3 Les prestations du PADME 14

I.3.1 Les services financiers 14

I.3.2 Les services non financiers 17

II CADRE THÉORIQUE ET MÉTHODOLOGIQUE DE RECHERCHE

20

II.1 Problématique, intérêt, objectifs et

hypothèses de recherche 20

II.1.1 Problématique et intérêt de la

recherche 20

II.1.2 Objectifs et hypothèses de recherche 24

II.2 Revue de littérature 29

II.2.1 Généralité des IMF 29

II.2.2 Étude théorique et travaux antérieurs

34

II.3 DÉMARCHE MÉTHODOLOGIQUE 61

II.3.1 Approche théorique 62

II.3.2 Approche empirique 65

III DE LA VÉRIFICATION DES HYPOTHÈSES AUX

CONDITIONS DE MISE EN

OEUVRE DES SOLUTIONS 72

III.1 Présentation des données 72

III.1.1 Présentation des données financières

de l'association PADME 72

III.1.2 Présentation des données de l'enquête

78

III.2 Analyse des résultats 84

III.2.1 Analyse des données financières de

l'association PADME 84

III.2.2 Analyse des données de l'enquête et de

l'entretien 85

III.3 Vérification des hypothèses et approches de

solutions 91

III.3.1 Vérification des hypothèses 91

III.3.2 Approches de solutions 93

CONCLUSION GÉNÉRALE 99

RÉFÉRENCES BIBLIOGRAPHIQUES ET SUGGESTIONS DE

LECTURE 102

Annexes..........................................................................................

... I

Tabledes

matières........................................................................................................................................XVII

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page iv

Impact du contrôle interne sur la viabilité des

institutions de micro finance : cas du PADME-Bénin

DÉDICACE

Je dédie ce mémoire à:

+ Ma regrettée grand-mère Lina

SOSSOU, merci pour tes prières qui m'ont accompagné tout

au long de ma formation. Repos éternel à ton âme.

+ Mon regretté Père Pascal C.

SANTOS, retrouve ici l'expression de ma reconnaissance infinie. Que

ton âme repose en paix.

+ Ma mère Emefa Massan Abla

AMADOS-DJOKO, femme battante, pleine d'énergie, d'enthousiasme

et d'amour, qui a tout sacrifié pour ma réussite.

+ Ma tante Akouavi AMADOS, de toi je retiens

le sens du sacrifice et de l'honnêteté.Merci pour tous les

sacrifices consentis pour ma réussite.

+ Aux prêtres Marc HOUNNON et

Fiacre GANBADATOUN, sincères remerciements à

vous qui avez su mettre le grain en bonne terre.

+ Mes oncles, tantes, nièces et neveux Tania,

Ruth, Gracia, Débora et Emmanuel; affection filiale.

+ Mes frères Wisdom, Maxime

et Marus; les empreintes de vos pas ont su me guider

jusqu'à la fin du tunnel, merci pour vos conseils et votre soutien.

+ Ma soeur Estas, ton courage et ta force

morale ne cessent de m'impressionner. Pour tous ces bienfaits et toute ton

affection, je te dédie et à ton Époux Docteur Brice

AFFOGNON cette oeuvre.

+ Félicité AHOUANDJINOU et

Chantal GBEDANDE, dans les moments les plus difficiles de ma

vie, vous êtes toujours présent. Puisse Dieu vous bénir et

vous combler de bonheur.

+ Tous mes amis de la 3ème promotion master,

en particulier tous les membres du groupe associatif dénommé

« Afrique du Sud » brillante carrière

à tous.

+ Tous les membres de la Jeunesse Estudiantine Catholique

(JEC).

+ Tous les membres du réseau des anciens de la Jeunesse

Estudiantine Catholique (RAJEC).

+ L'humanité entière au service de laquelle je

mettrai tout mon savoir-faire.

Germaine Adzo Mawuto SANTOS

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page vi

Impact du contrôle interne sur la

viabilité des institutions de micro finance : cas du

PADME-Bénin

REMERCIEMENTS

Mes remerciements s'adressent à :

+ Tous les professeurs de l'INSTITUT CERCO

qui ont contribué à ma formation, sans oublier le

Président Directeur Général du Groupe CERCO

son excellence Docteur Alain T.CAPO-CHICHI

et le Directeur Chargé des Affaires Académiques

Monsieur Théodore T.BEHANZIN.

+ Mon directeur de mémoire, Monsieur William

ODAH, vous avez accepté de m'encadrer dans la

réalisation de ce travail. Qu'il me soit permis aujourd'hui de vous dire

ma profonde reconnaissance pour tous les sacrifices consentis afin de parvenir

à cette étape.

+ Monsieur OROU BOCO Abdoulaye, mon

maître de stage. Durant toute la période qu'a duré ces

travaux, votre rigueur a permis de les mener dans la droite ligne de la logique

scientifique. Recevez l'assurance de ma respectueuse considération.

+ Tout le personnel de PADME qui a

accordé un intérêt très particulier à ce

travail malgré leurs multiples occupations.

+ Toutes celles et tous ceux qui se reconnaîtront

à travers ce travail, pour avoir contribué de près ou de

loin à sa réalisation en particulier Messieurs Anatole

SOSSA, Calixte SOSSOU et Crépin

HOUNSOU.

Germaine Adzo Mawuto SANTOS

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page vii

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

SIGLES ET ACRONYMES UTILISES

|

ABRÉVIATIONS ET SIGLES

|

DÉFINITIONS

|

|

ACP

|

Association des Clients du PADME

|

|

AG

|

Assemblée Générale

|

|

BCEAO

|

Banque Centrale des États de l'Afrique de l'Ouest

|

|

CCIB

|

Chambre de Commerce et d'Industrie du Bénin

|

|

GCAP

|

Groupe Consultatif d'Assistance aux Pauvres

|

|

CODIR

|

Comité de Direction

|

|

CP

|

Chargés de Prêts

|

|

FECECAM

|

Fédération des Caisses d'Épargne et de

Crédit Agricole Mutuel

|

|

FINADEV

|

Financial Développent

|

|

ICD

|

Institution de Crédit Direct

|

|

ID

|

Initiative Développement

|

|

IMF

|

Institution de Micro Finance

|

|

INSAE

|

Institut National de la Statistique et de l'Analyse

Économique

|

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page viii

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

|

OHADA

|

Organisation pour l'Harmonisation du Droit des Affaires en

Afrique

|

|

ONG

|

Organisation Non Gouvernementale

|

|

PADME

|

Association pour la Promotion et l'Appui au Développement

des Micro Entreprises

|

|

PAPME

|

Agence pour la Promotion et l'Appui aux Petites et Moyennes

Entreprises

|

|

PAR

|

Portefeuille à Risque

|

|

PARMEC

|

Projet d'Appui à la Règlementation des Mutuelles

d'Épargne et de Crédit

|

|

PAS

|

Programme d'Ajustement Structurel

|

|

PEFAB

|

Crédit au Profit des Femmes du Secteur de

l'Agro-alimentaire du Bénin

|

|

PNUD

|

Programme des Nations Unies pour le Développement

|

|

SCI

|

Système de Contrôle Interne

|

|

SFD

|

Système de Financement Décentralisé

|

|

UEMOA

|

Union Économique et Monétaire Ouest Africain

|

|

VITA

|

Volounteers In Technique Assistance

|

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page ix

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

|

BRI

|

Banque des règlements internationaux

|

LISTE DES TABLEAUX

|

Tableaux

|

Titres

|

Pages

|

|

Tableau N°1

|

Tableau de bord de l'étude

|

28

|

|

Tableau N°2

|

Situation des plus importantes IMF au Bénin en 2007 (en

FCFA)

|

33

|

|

Tableau N°3

|

Indicateurs de rentabilité

|

73

|

|

Tableau N°4

|

Indicateurs de qualité du portefeuille

|

75

|

|

Tableau N°5

|

Indicateur d'efficacité/productivité

|

77

|

|

Tableau N°6

|

Évolution du personnel de contrôle et des frais

de mission sur la période 2008-2010

|

78

|

|

Tableau N°7

|

conditions d'accès au financement

|

78

|

|

Tableau N°8

|

Appréciation du taux d'intérêt

|

79

|

|

Tableau N°9

|

Accueil et Comportement des agents

responsable de la mise en place des prêts

|

79

|

|

|

|

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page x

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

|

Tableau N°10

|

Appréciation du système de contrôle

interne du PADME

|

79

|

|

Tableau N°11

|

Connaissance du manuel de procédures

|

80

|

|

Tableau N°12

|

Respect de procédure

|

80

|

|

Tableau N°13

|

Degré d'appropriation du manuel de procédures

|

81

|

|

Tableau N°14

|

Intensité du contrôle

|

81

|

|

Tableau N°15

|

Connaissance des publications de rapports de

contrôle

|

81

|

|

Tableau N°16

|

régularité des publications de rapport de

contrôle

|

81

|

|

Tableau N°17

|

Formation dans le cadre de l'exercice de la fonction de

chargés de prêts

|

82

|

|

Tableau N°18

|

système de rémunération et de gestion de

carrière

|

82

|

|

Tableau N°19

|

Système d'information au sein du réseau

PADME

|

82

|

|

Tableau N°20

|

Système de contrôle interne

|

83

|

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xi

Impact du contrôle interne sur la

viabilité des institutions de micro finance : cas du

PADME-Bénin

LISTE DES FIGURES

|

Figures

|

Titres

|

Pages

|

|

Figure 1

|

Concept-cadre d'un système de contrôle interne

|

39

|

|

Figure 2

|

le processus itératif de gestion des risques

|

II

|

LISTE DES GRAPHIQUES

|

Graphiques

|

Titres

|

Pages

|

|

Graphique N°1

|

Schématisation des relations

d'agence induites par le système de contrôle dans

les IMF

|

V

|

|

Graphique N°2

|

Reconnaissance de quelques aspects de non

respect des procédures par les

agents

opérationnels (en %)

|

87

|

|

Graphique N°3

|

Taux de réalisation des missions de contrôle

prévues

|

88

|

|

Graphique N°4

|

Taux de suivi des recommandations du contrôle

|

89

|

LISTE DES ANNEXES

- Schéma du réseau de PADME

Impact du contrôle interne sur la

viabilité des institutions de micro finance : cas du

PADME-Bénin

- Organigramme de PADME

- Demande de remboursement de fonds de garantie

- Bon de déboursement de prêt

- Questionnaires

- Guide d'entretien

- Photos de l'étudiante en situation de travail

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xii

Réalisé et soutenu par Germaine A. M.

SANTOS 2013 .Institut CERCO Page xiii

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

AUTOBIOGRAPHIE

État Civil

SANTOS Germaine Adzo Mawuto est née le

lundi 15 juin 1987 à 23h45 à l'hôpital TOKOIN de

Lomé au Togo. Avec pour père SANTOS C. Pascal,

agent au Ministère des Finances, originaire du Bénin et de

AMADOS DJOKO Abla Massan Emefa, institutrice d'origine

togolaise, j'ai donc une double nationalité :-bénino-togolaise.

J'appartiens à une famille polygame dont je suis deuxième parmi

les huit enfants de mon père et quatrième parmi les cinq de sa

mère. Célibataire sans enfant, je réside depuis quelques

années au Bénin, quartier Ménontin, maison Lawson Gabin

lot 2090.

Mon enfance

J'ai passé mon enfance sur ma terre natale

auprès de ma famille maternelle, ce pour trois raisons. D'abord, la

non-acceptation de l'union de mes parents de nationalité

différente; ensuite la perception que ma famille maternelle avait du

Bénin qui était considéré comme le berceau du

vodou1 et enfin la profession de ma mère qui ne lui donnait

pas le temps nécessaire pour prendre soin de moi.

Déjà à deux ans, j'ai commencé

l'école par la maternelle première année au jardin

d'enfant de mon quartier pour une durée de trois ans. Ce n'est donc

qu'à l'âge de cinq ans que je fus admise au cours

préparatoire première année au complexe scolaire

protestant de Nyekonakpoe car à l'époque l'enfant devait d'une

part, avoir une certaine maturité et d'autre part, « la main gauche

étendue à travers la tête devait toucher l'oreille droite

»2.

En 1994, alors que je faisais la classe préparatoire

deuxième année, un oncle maternel et le chauffeur étaient

venus me chercher un matin au cours parce qu'il y avait un groupe de militaires

qui fusillait les civils : c'était la guerre politique au Togo. Sur le

chemin de retour à la maison, notre chauffeur a pris une balle dans la

tête et nous étions obligés de l'abandonner avec la voiture

pour rejoindre à pied la maison située à cinq (5)

kilomètres de l'école. Cette guerre a paralysé les

activités scolaires dans le pays. Étant donné que mon

grand-père maternel était magistrat et s'affirmait dans

l'opposition, notre maison était entourée par des hommes

armés jusqu'aux dents qui ne cessaient d'envoyer des balles dans les

murs de notre résidence. Un soir, alors que nous nous apprêtions

à dormir, nous avions

1 Réligion traditionnelle combinant l'animisme

avec des pratiques chrétiennes

2 Pratique africaine pour vérifier que l'enfant

qu'on veut scolariser à un âge raisonnable pour assimiler les

cours

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xiv

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

reçu la visite de quelques militaires envoyés

par son Excellence le Président de la République du Togo d'entre

temps, le Feu EYADEMA pour menacer mon grand-père. Ce soir là, je

vis pour la deuxième fois un proche mourir devant moi : c'était

l'un de mes oncles. Ce n'est qu'après cet avertissement que nous avions

décidé de quitter mon pays natal pour un pays d'accueil. Mon

grand-père s'était rendu à Jérusalem où il

resta jusqu'à son décès et nous autres au Bénin.

C'est ainsi que je suis devenu réfugié dans mon propre pays.

À notre arrivée au Bénin, nous fûmes

immédiatement logés dans un campement nommé AVLEKETE.

C'était donc après un an de paralysie des activités

scolaires que je repris le chemin des classes. Je repris alors la classe

préparatoire deuxième année à l'école

primaire publique de la région. La nuit du 28 Février 1995 alors

que je dormais, j'eu envie d'aller aux toilettes, à peine j'ai voulu me

lever que je ne pouvais le faire, prise de peur, j'ai voulu appelé du

secours. C'est alors que j'ai pris conscience de mon incapacité à

faire usage de ma voix et de mes membres. Aussitôt, je fus

immédiatement conduite au Centre

National Hospitalier Universitaire Hubert K.MAGA(C.N.H.U) de

Cotonou où je passais 14 mois sans gain de cause. Entre temps, ma

mère était dans la religion protestante, je partis donc de

l'hôpital pour l'Église protestante parce que l'entourage jugeait

ma maladie de mystique. Je restais alors dans cette église pendant trois

mois où j'ai retrouvé ma santé.

À ma guérison, la situation étant devenue

un peu calme au Togo, ma famille maternelle et moi y sommes retournés

puis je continuais les classes jusqu'au CM1. En classe de CM1, ma

grand-mère a perdu son fils aîné. Après les

obsèques, pour lui faire oublier un peu les soucis, ses enfants de

l'occident lui ont fait appel. Elle devait alors partir pour la France par

conséquent je suis obligée de rejoindre mes parents au

Bénin pour continuer les études. À mon arrivée au

pays, je fus installée chez ma mère qui vivait seule parce que

divorcer de mon père pour raison de polygamie.

De l'adolescence à la jeunesse

Mon adolescence n'a pas été très

particulière à l'instar de la répétition de la

maladie dont je vous avais parlé plus haut. Je n'ai pas non plus eu de

relation amoureuse en tant que telle puisse que je ne voulais pas

décevoir ma mère. Cette option a été

favorisée par ma passion pour la musique qui m'amena à faire

partie d'un groupe musical d'une église évangélique toute

en étant fidèle catholique (communiée, confirmée et

engagée).

Mais je dois reconnaître qu'à 19 ans après

mon Baccalauréat (BAC), j'ai essayé de m'engager avec Elvis. Un

camarade qui m'a vraiment aidé dans les situations très

difficiles de maladie en classe de terminal. Cette relation n'a pas

marché pour deux raisons, primo j'étais étudiante et

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xv

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

lui cherchait toujours le BAC donc ses parents pensaient que

j'aurais favorisé son deuxième échec au BAC, secundo

j'estime être une femme de caractère, ce qui jusqu' aujourd'hui

n'est pas sans impact sur mes relations humaines. En 2007, un

événement me marqua: c'était le décès de mon

père. Je n'étais pas en deuil pour avoir perdu un être

cher, plutôt j'en voulais au créateur de l'avoir vite

rappelé à lui. Mon père, cet homme puissant, qui

délibérément à laisser la charge de ses trois

enfants à ma mère. Tant bien que mal, elle a essayé de

nous éduquer, de subvenir à nos besoins .Nous l'avons contrainte

à ne plus se marier puisque disait elle quand ma soeur et moi lui

demandons de se remarier: « j'ai deux filles, si j'amène encore

un homme qu'elle éducation je leurs donne ? ».J'aurais tant

voulu que mon père soit là.je voudrais bien qu'il nous (mon

frère, ma soeur et moi) voir réussir. Ma soeur aujourd'hui s'est

mariée avec un médecin et a deux charmantes filles. Mais elle ne

cesse de dire a ceux qui veulent l'attendre qu'elle n'a pas pu atteindre ses

objectifs d'études puisse qu'elle voulait aller au doctorat. Pour la

petite histoire, ma soeur était celle qui m'a vraiment motivé

à continuer mes études. Elle était toujours

première de sa classe et une fois quand elle a eu le BAC série D

ma mère l'appela « lauréate des filles ».C'est en effet

ce qui ma poussé à faire la série C juste pour

montré à ma mère qu'elle n'est pas sa seule

lauréate. Après l'obtention du diplôme d'ingénieur

en analyse bio médicale à l'EPAC par ma soeur, alors que

j'étais en première année d'université, ma

mère fut frappée par une maladie qui lui couta son job : elle

doit alors rester à la maison sans rien faire. Cette situation nous a

alors contraints à nous débrouiller, pour assurer nos

études et nous occuper de notre très chère maman. Ma soeur

s'est mariée et moi je recourus aux jobs. Il faut reconnaitre qu'entre

temps ma famille maternelle en occurrence ma tante Akouvi et ma feue grand

--mère ne cessaient de nous venir en aide. Le 08 octobre 2012 fut un

jour sombre pour moi. Alors que je préparais mon mémoire, j'ai

reçu la nouvelle que ma grand-mère à l'âge de 77ans

vient de nous quitter. Quel vide! Elle n'a même pas pu

bénéficier des fruits de sa semence. Mais je reste

persuadée que de là où elle se trouve, ma très

chère Anty (c'est le surnom qu'on lui a donné) sera toujours

fière de nous.

Mon cursus

Comme je le disais plus haut j'ai fait de la maternelle au

cours moyen première année à Lomé avec deux

années blanches qui avaient pour cause la guerre. Le décès

de mon oncle avec pour corolaire le départ de ma grand-mère

maternelle pour Paris en France m'a permis de revenir au Bénin où

je fis directement le CM2 et passais l'examen du Certificat d'Études

Primaires que j'ai brillamment obtenu. Je fus orientée au collège

d'enseignement général de

ZOGBO de la 6ème jusqu'en

3ème où Dieu me donnait la grâce d'être

toujours 1ère de ma

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xvi

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

classe.

Après l'obtention de mon Brevet d'Étude du

Premier Cycle (BEPC) avec 18,75 de moyenne en Mathématiques, je

décidais de faire la série C car à voir tout l'effort de

ma mère pour notre éducation (ma soeur, mon frère et moi)

j'ai cru à la parité et suis même allée loin pour

dire que la femme peut mieux faire que l'homme.

Je fis la 2nde C où j'étais la seule fille qui a

décidé de défier les hommes. La même année,

je fus frappée de paralysie du côté droit et maintenue

à la maison pendant trois mois. Juste après ma reprise des cours,

je maintenais par la grâce divine la première place. Mon

évolution au second cycle du collège était un défi

parce que, en ce temps, l'effectif de la classe était vingt-quatre et

quand les surveillants venaient demander, mes camarades n'hésitaient pas

avant de répondre en disant vingt-trois et demi; donc j'étais

considérée comme la demi personne primo à cause de ma

petite taille et secundo parce que j'étais femme. Le jour de la

proclamation des résultats j'ai surpris tout le monde en occurrence mes

camarades et l'administration qui me demandait à chaque fois de

retourner en série D pour ne pas perdre mon niveau. Je passais

brillamment mon 2nd Cycle au Collège d'Enseignement

Général de Zogbo.

Le 29 décembre 2005, un événement me

marqua. Nous étions à un cours de mathématique lorsque le

professeur qui nous avait donné un exercice de démonstration

à faire à la maison, demanda la restitution du travail. Les

hommes passaient à tour de rôle sans y parvenir quand tout

à coup le professeur me demanda d'y aller, tellement il était

sûr que je pouvais y arriver. Après que ce soit fait, il demanda

à la classe de m'applaudir avant que je rejoigne ma place, ce qui fut

exécuté. En voulant retourner à ma place, je perdis

connaissance et fus conduite dans une clinique au quartier Fidjrossè

où je passais six mois. L'examen du baccalauréat fut un

succès pour moi malgré le fait que j'ai passé six mois

à la maison pour cause de maladie. Le cycle supérieur

débuta pour moi avec mon inscription en première année

à la Faculté des Sciences Économiques et de Gestion

(FASEG) à l'Université d'Abomey- Calavi (UAC). Du fait des

conditions d'études très pénibles à

l'université qui n'était pas compatibles à ma santé

fragile, l'année s'est soldée par un échec. J'ai donc

dû, l'année suivante, m'inscrire en première année

de Banque Finance d'Entreprise (BFE) à l'école supérieure

de management (ESM) avec un résultat final probant.

Mon arrivé à l'institut CERCO s'en est suivie

avec la deuxième année en BFE grâce à l'obtention

d'une demie-bourse que j'avais obtenue précédemment sur demande

adressée au PDG du Groupe CERCO, Docteur Alain T.CAPO- CHICHI

que je remercie vivement.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xvii

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

C'est donc suite à cela que j'ai opté pour la

Licence Professionnelle en Banque Finance Assurance que j'ai soutenue avec une

mention très bien qui m'a donné droit à une demi-bourse

pour le master en Finance Comptabilité Audit au titre de l'année

académique 20102012.

Expérience professionnelle

Avec mon nouveau statut d'étudiante, mes

activités parallèles étaient d'abord les cours de maison

ensuite l'opération RAL/FAL où j'étais commerciale

après coordonnatrice des activités enfin caissière

centrale à l'établissement surprise ceci afin de subvenir

à mes petits besoins.

Envisageant partager mes compétences et

compléter ma formation reçue j'ai alors fait deux stages

pratiques de deux mois chacun en 2010 puis en 2012 à l'association pour

la Promotion et l'Appui au Développement des Micro --Entreprises

(PADME).

Une fois le master 1 terminée, j'ai obtenu un poste de

Stagiaire professionnel au département Audit de la société

MED'S GROUP.

Projet professionnel

Très tôt je me suis rendu compte de mon

désir de gérer les finances, de m'assurer de leur bonne gestion

dans une organisation. Or dans ce processus intervient un acteur principal:

l'homme. D'où la nécessité de bien le connaître afin

de pouvoir bien le gérer lui aussi. Ces passions m'ont poussé

à successivement faire des études de psychologie (Première

année), option psychologie de l'organisation, de Banques Finances

assurance et de Finance Comptabilité Audit

Ces différentes études m'ont permis d'effectuer

des stages et de travailler dans des organisations en qualité de

Caissière Centrale, chargée de prêt, Coordonatrice des

activités et auditrice interne.

Les expériences professionnelles m'ont permis de

constater que mon niveau de formation ne me permet plus de répondre

efficacement aux enjeux actuels de la gestion des finances dans les

entreprises. J'aspire profondément à de nouveaux défis

professionnels dans le but d'une vie professionnelle épanouie.

Pour atteindre ces objectifs, je compte affiner mes

compétences dans le domaine de la Finance plus précisément

en micro finance. En effet, au fil des ans, j'ai développé un

degré

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page xviii

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

d'inflexibilité dû à ma recherche de

rigueur professionnelle, qui pourrait m'être nuisible dans d'autres

domaines professionnels outre que celui précité.

Toutes ces compétences me seront utiles pour la

création d'une institution de micro finance et d'un cabinet-conseil en

organisation et management du changement, deux contextes professionnels qui

m'attirent particulièrement.

Mon Projet d'étude

Après ma formation en master en Finance

comptabilité Audit, je me lance le défi de consolider mes

connaissances pour me donner plus d'ouverture sur le marché de l'emploi

au Bénin, à la faveur d'un Doctorat en sciences

économiques spécialité micro finance. Je voudrais

solliciter une bourse pour ce doctorat.

Cette bourse participerait de mon désir ardent de

consolider mes connaissances dans le domaine de micro finance, qui à

travers les différentes recherches que j'aurai à effectuer, me

permettrai de promouvoir la croissance, le développement et la

diversification du secteur de la micro entreprise afin d'apporter de la valeur

ajoutée à la politique de réduction de la pauvreté

de mon pays.

Ainsi, ma première année me permettra de mieux

appréhender le concept de finance. Ensuite, je compte continuer ma

recherche sur la micro finance et gouvernance, une étude qui me

passionne énormément. À la dernière année de

ma recherche, en fonction des résultats que j'aurai obtenus, je compte

accentuer ma thèse sur la micro finance et politique de réduction

de la pauvreté de mon pays.

Je reste convaincue toutefois que toutes ces connaissances que

j'aurai acquises seront davantage utiles pour servir ma chère patrie le

Bénin.

INTRODUCTION GENERALE

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 1

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 2

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

L'essor de l'économie monétaire, la facilitation

des opérations de l'échange et l'interdépendance des

marchés de capitaux ont favorisé l'intensification des relations

des banques et établissements de crédit avec les agents

économiques.

Mais la crise économique des années 80 a

précipité certaines populations africaines dans un profond

abîme de pauvreté. La réduction de cette pauvreté

devient le souci permanent des gouvernements des pays africains. Pour ce fait,

diverses politiques sont mises en oeuvre avec le soutien des institutions

internationales notamment la Banque Mondiale (BM) et le Fonds

Monétaire International (FMI).

Au Bénin, à la suite de la faillite des banques

d'État qui finançaient les activités économiques,

il fallait donc promouvoir l'auto emploi par la création des micros

entreprises pour réduire un tant soit peu cette pauvreté. Le

secteur bancaire devient alors libéral afin de permettre l'installation

de nouvelles structures.

Pour lancer leur entreprise, financer leur investissement ou

leur consommation, les agents économiques disposent rarement d'un fonds

propre et au moment opportun de tous les capitaux

nécéssaires.Ainsi, progressivement les banques commerciales

privées s'implantent pour répondre au besoin de financement

exprimé par la population. Il s'agit de Financial Bank, Bank Of Africa

(BOA), Ecobank, Banque Internationale du Bénin (BIBE), Continental Bank

(actuel UBA), Société Générale des Banques du

Bénin (SGBBE), Africa Investment Bank(AIB), Diamond Bank, Banque

Sahélo-sahérienne d'Investissement et de Commerce (BSIC), Banque

Régionale de Solidarité (BRS)&Etc.

Mais force est de constater la marginalisation d'une couche

importante de la population par ces banques. Pour pallier à cette

situation, l'État a favorisé l'éclosion des structures

alternatives de financement capable aussi d'assurer la mobilisation de

l'épargne et de créer les conditions d'une insertion progressive

du secteur informel dans l'économie moderne. Cette conversion

appelée Système de Financement Décentralisé (SFD)

par le législateur, représente les institutions de micro finance

(IMF). Ces institutions de micro finance (IMF) doivent assurer le relais des

banques classiques dans le financement des activités de micro

entreprise. Ainsi l'Association pour la Promotion et l'Appui au

Développement des Micro Entreprises (PADME) est née et

poursuit sa mission de prestation de services financiers de proximité

aux personnes à faibles revenus tout en assurant la

pérennité de l'institution. Il faut reconnaître que ces

« institutions financières » de taille très modeste ont

pu mobiliser des ressources très importantes qui ont donné un

poids non négligeable aux activités de la micro finance. Le

Bénin peut être cité à titre de pays phare dans

cette expansion rapide de la finance décentralisée. Le

développement du

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 3

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

secteur de la micro finance est dû, essentiellement, aux

institutions mutualistes et/ou coopératives, aux institutions de

crédit-épargne, aux organisations non gouvernementales (ONG) et

à certaines structures d'appui.

Eu égard aux résultats entendus, les

autorités monétaires de l'UEMOA dont fait partie le Bénin,

ont élaboré des textes régissant les activités des

IMF. Ces différents textes ont fait l'objet d'adoption de chacun des

pays.

Vu l'importance accordée au secteur, le siège de

la Banque Centrale des États de l'Afrique de l'Ouest (BCEAO) sis

à Dakar s'est doté d'une direction de service financier

décentralisé pour mieux réguler et surveiller ce nouveau

secteur.

En République du bénin, on assiste à une

explosion sans pareil, dans le secteur de la micro finance. Cet essor est le

reflet de la confiance qu'a la population et spécialement les clients de

ce secteur, face à une reprise de l'économie. Les

opérations devenant de plus en plus complexes (la collecte de

l'épargne, l'octroi des crédits, le virement inter agences,

etc.), les opérationnels devraient avoir l'obligation légale et

morale de gérer tout, en reflétant la confiance, non seulement de

la direction, mais aussi et surtout de leur clientèle ; cela avec

prudence dans la gestion courante des opérations, en minimisant les

risques possibles et tout ceci ne peut être réalisé que par

un système du contrôle interne efficient.

Si plusieurs institutions de micro finance sont en train de

naître et croître, d'autres sont par contre en train de fermer

leurs portes. Plusieurs raisons, selon nous, seraient à la base de cette

fermeture entre autres: la gestion opaque, le détournement, le manque

d'un dispositif de contrôle interne efficient, etc.

Le marché de micro finance béninois qui fait

parler de lui-même, au regard de son intervention remarquable dans le

secteur socio-économique de la population béninoise devrait, en

vue d'assurer une transparence, mettre beaucoup d'accent sur le contrôle

interne, non seulement parce qu'il enregistre des opérations complexes,

mais aussi et surtout des risques éventuels auxquels il est

exposé.

Ainsi, le contrôle interne est devenu un pilier de

l'entreprise, il vise à améliorer les performances de

l'entreprise par la mise en place de procédures efficientes et par la

sauvegarde de son patrimoine.

En dépit de toutes ses dispositions et de l'apport

significatif dans le développement socio-économique, les

institutions de micro finance restent confrontées à de multiples

difficultés dont celle liée à sa viabilité.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 4

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Pourquoi malgré l'existence d'un système de

contrôle interne, les institutions de micro finance peinent-elles

à retrouver leur stabilité financière?

Quelles sont alors les déterminants de l'autosuffisance

financière d'une institution de micro finance en général

et de PADME en particulier?

Quelle analyse peut-on faire du système de contrôle

interne de PADME?

Quel est l'impact de ce dernier sur la viabilité des IMF

en particulier du PADME?

L'objectif de la présente étude est de montrer

l'importance du contrôle interne dans la viabilité d'une

institution de micro finance en général et de PADME en

particulier, tout en apportant quelques solutions pour son amélioration

d'où le thème: Impact du contrôle interne sur la

viabilité des institutions de micro finance : Cas de

PADME-Bénin.

Pour mener à bien cette recherche, notre travail se

présente en trois parties.

La première, intitulé étude conceptuelle

sera consacré à la présentation de la structure et

à ses prestations.

En ce qui concerne la deuxième partie, elle

s'intéressera d'une part aux objectifs et hypothèses de

l'étude après formulation de la problématique et d'autre

part à la présentation de la méthodologie de recherche.

Quant à la dernière et troisième partie,

elle s'accentuera sur les approches de solutions, ceci après analyse et

vérifications des hypothèses émises.

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

ÉTUDE CONCEPTUELLE

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 5

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 6

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

I PRÉSENTATION DU CADRE INSTITUTIONNEL DE

L'ÉTUDE

PADME est l'institution financière sur laquelle nous

avons effectué nos recherches en vue de la réalisation de ce

mémoire. Nous présenterons cette structure de façon

générale et ensuite, ses prestations.

I.1 Historique, vision, mission et objectifs du

PADME

Cette présentation porte sur son historique, sa

vision, sa mission et ses objectifs.

I.1.1 Historique, vision et mission

D'abord, nous présenterons son historique, ensuite sa

vision enfin sa mission. I.1.1.1 Historique

Le secteur financier béninois a connu de profondes

transformations au cours des années 1990 dans le cadre des

différents programmes d'ajustement structurel. Afin de répondre

à la disparition des banques de développement publiques et de

financer l'immense secteur informel rural et urbain, plusieurs IMF sont

nées, souvent avec l'appui de la coopération internationale.

Ainsi le PADME (Projet d'Appui au Développement des

Micro Entreprises) a été créé sous forme de projet

le 1er septembre 1993 par le gouvernement béninois, sous financement de

la Banque Mondiale, avec l'assistance technique de VITA pour atténuer

les effets sociaux du Programme d'Ajustement Structurel (PAS). Ensuite il a

suivi les principales évolutions institutionnelles suivantes :

- Phase pilote à Cotonou du 1er septembre 1993 au 30

août 1995 pour tester et affiner les différentes stratégies

et mécanismes pour assister efficacement les micros entreprises ;

- Phase de consolidation du 1er septembre 1995 au 31 octobre

1998 pour le perfectionnement du système et l'ouverture d'une agence

à Porto -Novo ;

- Phase d'institutionnalisation :

-Création le 23 décembre 1997, d'une association

de type 'Loi 1901''pour prendre le relais du projet PADME ;

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 7

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

- Reconnaissance officielle de l'association par le

Ministère de l'Intérieur, de la

Sécurité et de l'Administration Territoriale

comme une association de type loi 1901

(récépissé

n°

98/400/MISAT/DC/SG/DAI/SAAP-ASSOC du 31 décembre 1998)

;- - -Reconnaissance de l'association comme une association d'utilité

publique par le décret présidentiel n° 99-250 du 18 mai 1999

;

- Transfert de l'actif et du passif du projet à

l'association par une convention datée du 06 septembre 1999 entre le

Ministre des Finances et de l'Économie et le Président de

l'association ;

- Signature de la Convention n°99-0002-C du 06/09/99 avec

le Ministère des Finances et de l'Économie autorisant le PADME

à "effectuer sur le territoire de la République du Bénin,

les opérations de crédit et d'épargne, selon les

conditions prévues par ses textes organiques qui fixent également

ses règles de fonctionnement", pour une durée de cinq ans

renouvelable par tacite reconduction ;

- Renouvellement de la Convention n°1652-C du 24/06/2005

pour une durée de cinq ans renouvelable par tacite reconduction

Compte tenu de la nécessité d'un renouvellement

tous les 5 ans de la convention et de certains inconvénients propres

à la loi PARMEC, le PADME mène actuellement les démarches

pour une éventuelle transformation en une institution privée et

commerciale de micro finance. Le statut actuel n'entrave pas la bonne marche

des opérations, mais il ne garantit pas la pérennité

institutionnelle.

I.1.1.2 vision

La vision du PADME est que l'offre par le secteur de la micro

finance, de services financiers adaptés aux micros entreprises et aux

personnes à faibles revenus jouera un rôle important dans le

renforcement du dynamisme et l'efficacité des micros entreprises. Cela

entraînera une amélioration des conditions

socio-économiques des personnes à faibles revenus au

Bénin. Aussi en résultera-t-il une réduction significative

et durable de la pauvreté et un renforcement de la croissance

économique.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 8

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

I.1.1.3 Mission

L'équipe de direction, le Conseil d'Administration et

l'ensemble du personnel adhèrent à la mission du PADME : «

Accès facile et rapide au crédit à tous les micro

entrepreneurs.». Cette mission et la personnalité charismatique du

Directeur Général (DG) ont créé une

véritable culture d'entreprise centrée sur l'efficacité et

le service au client. Elle transparaît à tous les niveaux de

l'institution et elle est une source de motivation du personnel. Cette mission

combine objectifs sociaux et financiers. L'équipe de direction est

consciente de l'importance de l'autonomie financière du PADME mais fait

aussi le choix de servir sa population cible initiale.

Ainsi le PADME offre une gamme variée et

différenciée de services financiers adaptés aux besoins

spécifiques de chaque groupe et spécialement au

développement de la micro entreprise ; plus précisément,

il s'agit d'accroître l'efficacité et la rentabilité des

micros entreprises et de consolider les emplois créés dans ce

secteur

I.1.2 Objectifs

Les principaux objectifs du PADME sont de :

- promouvoir la croissance, le développement et la

diversification du secteur de la micro entreprise au Bénin. Plus

précisément, il s'agit d'accroître l'efficacité et

la rentabilité de la micro entreprise déjà existantes de

manière à assurer leur passage dans le secteur formel et de

consolider les emplois créés dans le secteur des

micro-entreprises,

- apporter des appuis en services de micro finance aux

particuliers surtout ceux à faibles revenus pour satisfaire une

variété de besoins financiers.

Pour atteindre les objectifs ci-dessus énoncés, le

PADME se charge :

- de fournir les services de micro finance aux micros entreprises

et aux particuliers; - de financer les activités

génératrices de revenus menées par les ONG ;

- d'assurer l'information, la sensibilisation et la formation

des entrepreneurs du secteur informel afin de les rendre capables de mieux

gérer leurs affaires.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 9

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

I.2 Organisation et fonctionnement du PADME

D'abord, nous présenterons l'organisation de l'institution

et ensuite son fonctionnement. I.2.1 Organisation du PADME

Le PADME est une association de personnes morales. Les membres

fondateurs de l'association sont répartis dans les groupes

ci-après :

Groupe 1 : les micros entrepreneurs

représentés par l'Association des Clients du PADME (ACP) et la

Fédération Nationale des Artisans du Bénin (FENAB) ;

Groupe 2 : le personnel de l'institution

représenté par la direction générale ; Groupe

3 : les partenaires financiers représentés par la

Financial-Bank et le PAPME ;

Groupe 4 : les institutions d'appui

représentées par la Chambre du Commerce et d'Industrie du

Bénin (CCIB) et l'ONG Américaine AFRICARE- BENIN ;

Groupe 5 : l'État représenté par

le Ministère du Plan, de la Restructuration Économique et de la

Promotion de l'Emploi.

L'association jouit de la double autonomie administrative et

financière. Elle assure sa propre gestion et est administrée

conformément à son manuel de procédures, ses statuts, son

règlement intérieur et aux dispositions des conventions qu'elle a

conclues.

Les principaux organes de l'association sont : l'Assemblée

Générale, et l'Organe Exécutif. L'Assemblée

Générale

L'AG est l'organe suprême du PADME. Elle se tient une

fois par an pour définir l'orientation et la politique

générale de l'association en vue de la réalisation de

l'objectif social, de l'adoption du règlement intérieur et

l'élection des membres du BE aux différents postes. L'AG examine

et approuve le programme d'activités présenté par le BE de

l'association ; elle décide de la révocation et de la nomination

du Directeur Général après examen de la proposition du BE.

De plus elle vote après examen le budget présenté par le

bureau exécutif. Elle est composée des membres fondateurs de

l'association cités plus haut.

L'Organe Exécutif

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 10

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Il est constitué du Bureau Exécutif et de la

Direction Générale. Le BE est l'organe

d'administration et de gestion de l'association. Il se

réunit ordinairement une fois par

trimestre et est composé de

cinq (05) membres : un président, un vice président, un

secrétaire et deux (02) membres. Présentement, ces postes sont

respectivement occupés par l'ACP, la FENAB, le personnel du PADME, la

FBB et l'ONG AFRICARE. Quant à la Direction Générale, elle

assure sa gestion courante. A ce titre, elle est responsable de la gestion des

ressources humaines, techniques et financières de l'association.

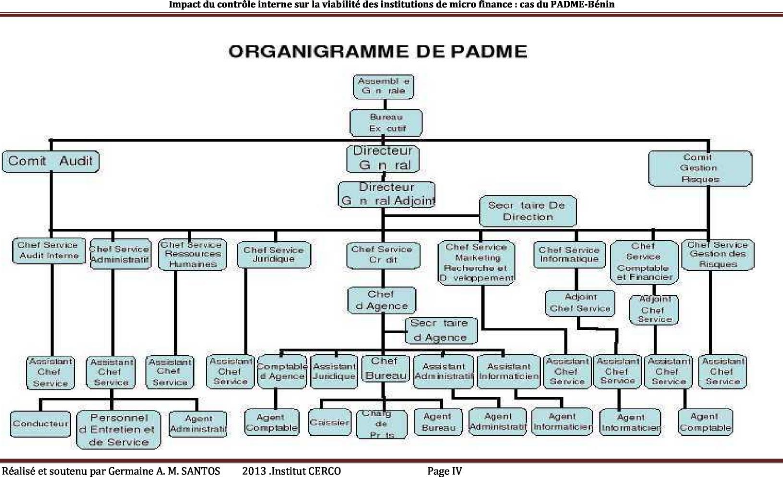

Le siège de PADME est le centre de définition de

la stratégie de l'institution, de mise au point des outils de gestion et

de contrôle de l'organisation. C'est le lieu d'exercice du Directeur

Général, du Directeur Général Adjoint, des Chefs de

service et de leurs assistants.

Dans l'organigramme de PADME, les fonctions se

répartissent de la façon suivante:

Le Directeur Général (DG)

Il a pour rôle d'assurer la gestion courante et le bon

fonctionnement de l'institution.

Le Service Gestion des Risques

Il est chargé d'identifier les risques et de mettre en

place des politiques afin de les prévenir.

Le Service Crédit

Il assure la mise en oeuvre de la politique de crédit

au plan national et coordonne les activités de toutes les agences.

Le Service Audit Interne

Son rattachement au DG lui confère une

indépendance vis-à-vis des services qu'il audite. Il est

principalement concerné par les tâches d'évaluation de

contrôle de conformité et de vérification de la

fiabilité du système global. Ses principales activités

concernent :

- La supervision de la conception et la mise en oeuvre des

procédures. - Le contrôle du respect strict des

procédures.

- L'accomplissement des missions diverses à lui

confiées par le DG.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 11

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Le Service Administratif

Son rôle est :

- d'approvisionner et de gérer les moyens

généraux ;

- de gérer le stock et les immobilisations ;

- de procéder périodiquement à l'inventaire

des stocks ;

- de veiller à la bonne gestion des problèmes

logistiques du PADME et à la sécurité des biens de ce

dernier ;

- de rédiger les rapports du PADME. Le Service

Juridique

Il assure l'organisation des affaires juridiques (contrats,

garanties, etc.) et du recouvrement juridique des crédits passés

en contentieux.

Le Service Informatique

Il assure la conception du système d'information et la

maintenance des outils informatiques. Il garantit aussi la qualité du

traitement de l'information.

Le Service Ressources Humaines Il a pour mission

de :

- Assurer la conception des stratégies de

rémunération, de recrutement, d'évaluation et de formation

du personnel ;

- Assurer la mise en application de la politique de gestion des

ressources humaines. Le Service Marketing, Recherche et

Développement

Il assure :

- La conception des stratégies marketings ;

- L'identification des outils performants pour améliorer

l'efficacité sociale et financière de l'organisation ;

- La mise en application des politiques marketings et des

initiatives orientées sur la satisfaction de la clientèle.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 12

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Le Service Comptable et Financier

Il assure la gestion comptable et financière du PADME,

la gestion des risques et la préparation des missions d'audit et

d'inspection. Il rédige les rapports financiers et d'activités de

l'institution.

I.2.2 Fonctionnement du PADME

La Direction Générale s'appuie sur les organes

techniques suivants pour l'orientation et la coordination des activités

au sein du réseau PADME.

I.2.2.1 Les organes techniques

Comité de Direction (CODIR)

Le Directeur Général, le Directeur

Général Adjoint et les Chefs Services constituent le

Comité de Direction (CODIR) qui est une structure d'aide à la

décision de la direction générale. Le CODIR se

réunit une fois par semaine et ses travaux font l'objet d'un

compte-rendu.

Comité de Crédit

Le comité de crédit est une instance d'analyse

et d'approbation des demandes de crédit. Il se réunit au moins

une fois par semaine dans chaque bureau de zone ou agence et

présidé par le Chef d'Agence ou le Chef de Bureau. Il est

composé des chargés de prêts de l'agence ou du bureau

concerné et de l'agent administratif ou l'agent de bureau.

Comité d'Achat

Un comité d'achat ad hoc comprenant les cadres ou

agents de services différents se réunit pour étudier les

offres pour tout achat de biens et services dont le montant excède la

limite de 100 000 F CFA.

Comité de Contentieux

Le PADME organise trimestriellement dans chaque agence un

comité de contentieux qui statue sur tous les crédits en

souffrance. Un crédit en souffrance est un crédit dont les

remboursements accusent un retard de plus de 90 jours. Ce comité qui se

déroule par agence est présidé par le chef d'agence

entouré des chefs des différents bureaux de zone

administrés par l'agence, de l'assistant administratif, de

l'assistant-comptable et de l'assistant-informaticien.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 13

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

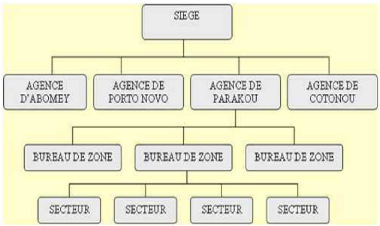

I.2.2.2 Le réseau PADME

Le réseau du PADME couvre les principales villes du

Bénin et quelques villes moyennes. Les activités du PADME ont

pour cadre le siège de l'organisation, les agences régionales et

les bureaux de zones.

Agences régionales

Elles sont le relais du siège au niveau d'une

région donnée. Elles bénéficient d'une grande

délégation de pouvoir et de responsabilités pour conduire

l'ensemble des opérations dans leur région. Une agence a pour

vocation d'apporter le soutien logistique nécessaire à

l'activité de crédit que développent les bureaux de zones.

Actuellement le PADME intervient sur toute l'étendue du territoire

national et dispose de quatre agences: Cotonou, Porto-Novo, Parakou et

Abomey.

Bureaux de zone

Ils constituent les subdivisions opérationnelles d'une

agence. Chaque bureau de zone regroupe des chargés de prêts dont

les activités sont coordonnées par un chef de bureau. Ils sont

soutenus par un agent de bureau et un ou plusieurs caissiers selon les cas.

Chaque chargé de prêts opère sur un périmètre

bien délimité appelé secteur.

Secteurs

Le secteur est le périmètre sur lequel

opère chaque chargé de prêts. Le PADME compte actuellement

83 chargés de prêts.

Zones de couverture actuelle

Les zones actuellement couvertes par le PADME sont :

Cotonou, Godomey, Abomey-calavi, Houèdo, Akassato,

Zinvié, Sô ava, Ekpè, Sèmè, Ouidah, Savi,

Pahou, Dékamè, Comè, Kpomassè, Agbantoainsi que

tous les quartiers et villages environnants.

Porto Novo, Avrankou, Adjarra, Misérété,

Dangbo, Katagon, Takon, Ahozin, Djrègbé, Sèmè,

Kraké, Pobè, Sakété, Kétou et tous les

villages environnants ;

Parakou, Ndali, Pérèrè, Bakou, Kandi,

Djougou, Natitingou, Banikoara, Malanville, Tanguiéta et tous les

villages environnants ;

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 14

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Abomey, Bohicon, Zogbodomey, Agbangnizoun, Djidja, Za kpota,

Covè, Azovè, Aplahoué, Dogbo, Djakotomè,

Dassa-Zoumé, Savalou, Kpanhouian, Bantè, Glazoué,

Savè, Aklankpa, Wèdèmè et tous les villages

environnants ;

I.3 Les prestations du PADME

Il s'agira ici d'exposer les services non financiers et les

services financiers que l'institution offre à sa clientèle.

I.3.1 Les services financiers

Les services financiers sont constitués essentiellement

par les types de crédits, ci-dessous, consentis aux personnes à

faible revenu (les particuliers ayant une source de revenus

régulière, les micros entrepreneurs exerçant ou

désireux d'exercer une activité et/ou les ONG de micro finance).

Il s'agit du:

- micro crédit individuel,

- micro crédit de caution solidaire (crédit aux

groupes de trois personnes et crédit aux groupements de cinq à

trente personnes)

- crédit relais aux ONG locales

- micro crédit de promotion de l'artisanat,

- micro crédit immobilier.

Le micro crédit individuel

Le PADME consent des crédits individuels d'un montant

variant de

20 000 FCFA à 10 000 000 FCFA, pour une durée

maximale de 18 mois avec un taux d'intérêt de 2% dégressif

par mois. Ce crédit est destiné au financement des

activités génératrices de

revenus et est assorti obligatoirement d'une garantie

réelle (parcelle, nantissement de

biens ou gages sur véhicules

ou d'une caution sur salaire). Cette garantie peut être la

propriété de l'emprunteur lui-même ou d'une tierce personne

appelée avaliseur. Le client peut solliciter une période de

différé pouvant atteindre 3 mois si son activité l'exige.

Aussi faut-il préciser que pour le premier crédit, le montant ne

peut excéder 2.000.000 FCFA. Toutefois, si la garantie est une parcelle

non lotie ce premier montant ne peut excéder 500.000 FCFA.

Les micros crédits de caution

solidaire

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 15

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Le micro crédit de groupe

Ce sont des crédits accordés aux membres de

groupes de caution solidaire constitués par trois micros entrepreneurs.

Les membres du groupe doivent provenir de la même couche

socio-économique. Ils se choisissent eux-mêmes et s'entendent pour

désigner leur responsable. Ils sont toujours au nombre de trois (03).

Chaque membre du groupe possède sa propre entreprise et reçoit le

même montant de crédit que les autres. Dans le groupe, chacun est

étroitement lié au succès de l'entreprise de l'autre car

en cas de cessation de paiement de l'un, les autres prennent sur eux la

responsabilité de rembourser son crédit. Le montant du

crédit qu'un membre du groupe peut obtenir varie entre 20.000 FCFA et

500.000 FCFA pour une durée maximale de 18 mois avec un taux

d'intérêt dégressif de 2% par mois. La

périodicité de remboursement est mensuelle avec un délai

de différé pouvant atteindre 3 mois si l'activité

menée l'exige. En dehors de la caution solidaire que les membres du

groupe s'offrent les uns aux autres, aucune autre garantie n'est

demandée au groupe.

Les micros crédits aux groupements

On distingue le groupement d'entreprises et le groupement

d'entrepreneurs. Le groupement d'entreprises est constitué par des

micros entrepreneurs exerçant en commun une activité

génératrice de revenus. Le crédit sollicité est

investi dans cette activité menée ensemble par tous les membres

du groupement.

Le groupement d'entrepreneurs quant à lui est

composé des micros entrepreneurs ayant chacun son entreprise

indépendante et celle des autres membres du groupement. Chaque membre du

groupement reçoit un montant de crédit correspondant à la

capacité de remboursement de son entreprise.

Les membres d'un groupement doivent provenir de la même

couche socio-économique. Ils se choisissent eux-mêmes,

élaborent leur statut et règlement intérieur puis

désignent leur responsable. Dans le groupement, chacun est

étroitement lié au succès de l'entreprise de l'autre

lorsqu'il s'agit d'un groupement d'entrepreneurs ou au succès de

l'activité menée en commun s'il s'agit d'un groupement

d'entreprises ; car, en cas de cessation de paiement de l'un, les autres

prennent sur eux la responsabilité de rembourser son crédit.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 16

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Les conditions de taux et de durée sont les mêmes

que les autres crédits. La périodicité peut être

mensuelle, trimestrielle, etc. Avec un délai de différé

pouvant atteindre 3 mois si l'activité menée l'exige. Les

groupements sont constitués de cinq (05) à trente (30)

personnes.

Le micro crédit immobilier

Ce crédit est destiné au financement de la

construction ou à l'aménagement d'une maison. Il est remboursable

sur une durée maximale de 18 mois. Le taux d'intérêt est de

2% mensuel dégressif. La garantie indispensable à l'obtention de

ce crédit est la parcelle (obligatoirement lotie) sur laquelle le

bénéficiaire souhaite construire la maison ou celle sur laquelle

est érigée la maison à aménager si l'emprunteur est

un micro entrepreneur. Par contre, si l'emprunteur est un salarié d'une

entreprise publique ou privée, il faudra fournir comme garantie, outre

la parcelle lotie sur laquelle la maison est érigée, son salaire

qui constitue sa source de revenu régulier.

Comme principaux critères d'éligibilité

au micro crédit immobilier, il faut être un micro entrepreneur

bénéficiant déjà à PADME de crédit

pour le financement de son activité génératrice de revenus

ou bien être un salarié percevant un salaire régulier dans

une entreprise publique ou privée.

Le crédit relais

Ce crédit permet au PADME de refinancer les ONG locales

afin d'atteindre les micro-entrepreneurs situés hors de sa zone

d'intervention. Dans le système de crédits relais, l'ONG

partenaire est considérée comme un client du PADME et

bénéficie d'un crédit global à un taux

d'intérêt préférentiel de 1% dégressif par

mois pour une durée maximale de 18 mois. La périodicité

peut être mensuelle, bimensuelle, trimestrielle, semestrielle, avec un

délai de différé pouvant atteindre 3 mois

Les bénéficiaires finals du crédit relais

sont des clients de l'ONG. Le montant du crédit global dépend de

leur nombre. Le montant maximum accordé par l'ONG partenaire à

chaque bénéficiaire final ne doit pas dépasser le montant

maximum accordé par le PADME aux membres des groupes de caution

solidaire, sans que le montant global mis à la disposition de l'ONG ne

dépasse le plafond de 10.000.000 FCFA.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 17

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Les micros crédit de promotion de

l'artisanat

On y distingue entre autres, le crédit de

démarrage d'activité : ce crédit est destiné au

financement des achats d'équipements ou de fonds de roulement pour

l'installation des jeunes artisans diplômés sans emploi dans les

différents corps de métiers .Ce sont donc les jeunes

diplômés des corps de métier, qui ne sont pas encore

installés, et sont en manque des moyens financiers pour le faire qui

constituent la cible visée par ce produit. Une priorité est

donnée aux jeunes femmes artisanes diplômées sans

emploi.

Ce crédit appelé PROFIDA comporte deux types de

prêts : les crédits individuels et les crédits de groupe

qui fonctionnent exactement comme les crédits de caution solidaire et

les crédits individuels ci-dessus présentés. Le montant du

crédit varie de 20.000 FCFA à 700.000 FCFA tant pour les

crédits individuels que pour les crédits de groupes. La

durée maximum est de 18 mois. Chaque emprunteur, s'il le désire

peut solliciter un délai différé allant de 1 à 3

mois.

Le FOGA sert de garantie pour les artisans de tous les corps

de métiers et qui sont affilés à la

Fédération Nationale des Artisans du Bénin (FENAB).

En dehors de ces produits qui sont fonctionnels, des projets

de constitution de garantie sont en cours pour faciliter davantage l'offre de

services financiers pour certains corps de métiers. Ces fonds en projets

sont :

Le PEFAB destiné aux femmes intervenant dans la

transformation agro-alimentaire ;

Le Fonds de Garantie des tisserands (FG Tisserands),

orienté vers les artisans spécialisés dans le

métier de tissage.

I.3.2 Les services non financiers

Avant la mise en place des crédits, le PADME organise

deux séances d'information, de sensibilisation et de formation à

la bonne gestion des micros entreprises.

Ces séances permettent aux clients potentiels

d'être informés de manière générale sur le

PADME et sur ses produits (conditions d'éligibilité, frais,

garanties, etc.). De même les clients sont sensibilisés sur

l'importance de la tenue de la comptabilité (notamment la tenue des

cahiers d'achats et de ventes), la séparation de la caisse de

l'entreprise de leur propre poche. Des aspects concernant le marketing et le

respect des engagements envers les fournisseurs et les

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 18

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

partenaires financiers sont aussi abordés. A ces

séances, s'ajoute l'appui-conseil des Chargés de prêts aux

bénéficiaires des crédits.

En moyenne, ce processus dure 15 jours pour les nouveaux

clients et moins d'une semaine pour les bons clients en renouvellement.

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

ÉTUDE DE TERRAIN

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 19

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 20

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

II CADRE THÉORIQUE ET MÉTHODOLOGIQUE DE

RECHERCHE

Cette partie est structurée en deux sections : la

première présente la définition des objectifs et

l'hypothèse de recherche et présente le tableau de bord,

après avoir ciblé la problématique de l'étude,

tandis que la seconde s'intéresse d'une part à la revue de la

littérature, et d'autre part à la méthodologie de

l'étude.

II.1 Problématique, intérêt,

objectifs et hypothèses de recherche

Il s'agira de développer la problématique, de

dégager l'intérêt de recherche, de fixer les objectifs

poursuivis et de poser les hypothèses de travail.

II.1.1 Problématique et intérêt de la

recherche

Nous allons procéder à la

spécification de la problématique, ensuite nous dégagerons

l'intérêt.

II.1.1.1 Problématique de la recherche

« Lors d'une visite de routine effectuée par

ABA (Alexandria Business Association) en Égypte auprès d'un

emprunteur n'ayant pas honoré ses derniers remboursements, le client en

question expliqua qu'il n'avait pas renouvelé son prêt depuis plus

de deux ans. Il avait toujours été bon client et remboursé

ses prêts en temps et en heure mais n'avait pas eu besoin de nouveau

prêt depuis. Après enquête, ABA découvrit que l'agent

de crédit avait imité la signature du client sur la demande de

prêt et les autres documents correspondants. Pour encaisser le

chèque du prêt, l'agent de crédit devait cependant se

rendre à la banque et prouver son identité. L'enquête

révéla un peu plus tard que l'agent de crédit avait

opéré avec la complicité d'un guichetier de la banque

commerciale, versant à celui-ci une commission en échange de

laquelle il encaissait des chèques de prêt frauduleux. En

contrôlant l'ensemble des clients de cet agent de crédit, ABA

découvrit que l'agent avait émis des prêts fantômes

pendant plus de deux ans en se servant du nom de cinq de ses clients. Cependant

l'agent avait jusqu'ici toujours versé les remboursements à

l'échéance et la fraude n'avait pu être découverte

qu'à l'occasion des premiers retards de remboursement. ABA a

intenté un procès contre la banque pour avoir encaissé des

chèques sans contrôle d'identité strict. L'agent de

crédit a disparu

3

mais est actuellement recherché par les

autorités »

3Améliorer le contrôle interne, Anita

Campion, 2000, P. ix

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 21

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Fraude, contrôle interne, gestion du risque. S'ils n'ont

rien de nouveau pour le secteur bancaire commercial, ces thèmes n'ont

pas fait l'objet de discussions ni d'études approfondies au sein du

secteur de la micro finance. Et pourtant, les institutions de micro finance ne

sont pas à l'abri des dangers que constitue l'absence ou la faiblesse

des contrôles internes. Celle-ci peut aussi avoir pour conséquence

de laisser des erreurs opérationnelles non corrigées. Par

exemple, une erreur humaine ou informatique peut conduire à enregistrer

des intérêts sur le mauvais compte. Si la plupart des erreurs de

ce type ne représentent que des montants relativement faibles, ensemble

elles peuvent finir par constituer une perte importante pour l'institution. Les

institutions financières ont traditionnellement laissé

l'identification de la fraude et des erreurs opérationnelles aux

auditeurs internes qui sont en mesure d'identifier des pertes

inexpliquées lors du processus de rapprochement des comptes. La plupart

des IMF font un jour ou l'autre l'expérience d'une perte

financière due à la fraude .L'exposition à la fraude fait

partie intégrante des activités de toute institution

financière, tout comme l'exposition aux risques de crédit,

d'illiquidité, de taux d'intérêt et de transaction. Tout

l'art de la gestion du risque consiste à déterminer le

degré de contrôle qu'il convient d'appliquer à ces risques.

L'objectif n'est pas d'éliminer le risque, ni même de

contrôler tous les risques. Dans une IMF, une gestion des risques

efficace consiste à analyser avec attention les expositions aux risques

et à sélectionner des moyens économiques et efficaces pour

les réduire. D'une part en liant la gestion du risque au contrôle

interne, les IMF peuvent assumer plus de risques lorsque cela offre un

potentiel de gains accrus, d'autre par en utilisant la théorie du

principal agent, les IMF peuvent évaluer les systèmes de

contrôle mis en place. Pour une efficience optimale, la direction doit

identifier des contrôles internes offrant une protection maximum pour un

coût minimum. L'expérience a montré que les institutions de

micro finance ne peuvent pas compter sur les évaluations externes

effectuées par les bailleurs de fonds, autorités de

réglementation ou auditeurs externes pour identifier la fraude ou

d'autres problèmes internes. Ces évaluations ne sont pas

suffisamment fréquentes et souvent trop superficielles pour garantir

à l'IMF la fiabilité de son système de contrôle des

risques. Les institutions de micro finance doivent développer leurs

propres capacités internes pour gérer et contrôler leur

exposition au risque. Selon Campion « En général, les

praticiens incluent l'audit interne dans le contrôle interne. Tandis que

l'audit interne concerne uniquement

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 22

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

l'évaluation de la gestion des risques a

posteriori, le contrôle interne englobe les mesures de contrôle des

risques a priori et a posteriori. »4. Pour assurer sa

pérennité sur le long terme, une institution doit constamment

remettre en question sa propre organisation et s'adapter aux changements du

marché le cas échéant. Le contrôle interne est un

outil utile pour le conseil d'administration et la direction pour

vérifier l'état de santé de toute institution de micro

finance au fur et à mesure de son adaptation à l'évolution

des conditions externes. Il est de la responsabilité du conseil

d'administration et de la direction d'encourager l'engagement et la

participation du personnel dans le processus de contrôle interne.

À cheval sur les secteurs financiers formel et

informel, le secteur de la micro finance reconnaît également

l'importance d'un contrôle interne efficace. Comme les institutions de

micro finance (IMF) se développent et qu'elles sont de plus en plus

nombreuses à se transformer en intermédiaires financiers

réglementés, le contrôle interne devient essentiel pour

leur viabilité à long terme. En outre, le nombre et le type de

parties concernées par la santé financière de l'IMF

augmentent : les bailleurs de fonds désirent appuyer des projets de

micro finance pérennes ; les membres du conseil d'administration veulent

protéger leur réputation et remplir leurs obligations ; les

investisseurs souhaitent préserver leur capital ; les emprunteurs

veulent un accès continu aux prêts ; les épargnants

souhaitent assurer la sécurité de leur épargne ; et les

autorités de réglementation ont pour objectif de protéger

l'environnement financier et les intérêts des épargnants.

Pour demeurer compétitives, les IMF diversifient leurs produits et

s'étendent géographiquement. Il en résulte de nouveaux

risques et enjeux qui vont de pair avec une croissance rapide. Un

système de contrôle interne efficace permet à l'IMF

d'assumer des risques supplémentaires de façon mesurée