5.10 La gestion par

activités

La mesure de la performance d'une organisation est

essentielle. En effet les dirigeants cherchent constamment à disposer

d'outils permettant d'avoir une vue plus globale de leur entreprise, d'un

secteur d'activité ou même d'un client ou encore des outils de

mesure multiple de la performance en vue de son amélioration.

De ce fait, la conception d'un système de

comptabilités par activités permet de disposer d'une base de

données aux possibilités multiples telles que :

- le calcul des coûts des différents produits ou

services de manière plus pertinente

- l'étude de rentabilité des clients à

travers une analyse des activités qui permet de mieux suivre la

consommation des ressources en s'appuyant sur une analyse des activités,

de leurs coûts, des causes à l'origine de leur coût

- un diagnostic interne pouvant permettre d'une part la

révélation de nombreux disfonctionnements et d'autre part

susciter l'identification des voies d'amélioration à travers un

plan de réorganisation. cela rendra possible par exemple la prise de

décision de sous-traitance, la suppression des activités n'ayant

pas de valeur aux yeux des clients, la réduction du temps des

activités, l'affectation des ressources ainsi dégagées aux

activités les plus indispensables (celles qui apportent de la valeur

pour le client et qui détermine le succès de l'entreprise).

La démarche ABC comme le souligne Alazard &al

(2004,266) « intégrée à d'autres méthodes

comme celles du coût cible ou du management par projet semble

fournir une base fiable pour orienter les politiques de fixation des prix de

vente et d'amélioration continue des processus.

A partir de cela nous allons procéder à quelques

analyses qui sont nées des résultats de nos divers calculs.

|

Tableau N°33 : Structure de consommation des

ressources du bureau par les activités

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Activités

|

Main d'oeuvre

|

Consommables

|

Charges

des services extérieurs

|

Amortissement des locaux

|

Amortissement des équipements

|

Charges d'entretien des locaux

|

Charges de gardiennage

|

Voyage et déplacement

|

Charges de maintenance

|

Autres charges de gestion

|

Total consommation

|

Pourcentage consommation

|

|

Coordonner administrativement et financièrement le

bureau

|

3,17%

|

7,19%

|

3,71%

|

6,86%

|

2,91%

|

5,81%

|

5,81%

|

13,67%

|

11,28%

|

2,22%

|

62,63%

|

2,76%

|

|

Superviser les opérations d'octroi de crédits

|

3,17%

|

3,09%

|

3,71%

|

6,86%

|

2,91%

|

5,81%

|

5,81%

|

13,67%

|

11,28%

|

2,22%

|

58,53%

|

2,60%

|

|

Superviser et contrôler les opérations de suivi

|

3,17%

|

3,09%

|

3,71%

|

6,86%

|

2,91%

|

5,81%

|

5,81%

|

13,67%

|

11,28%

|

2,22%

|

58,53%

|

2,60%

|

|

Prospecter la clientèle

|

9,23%

|

9,58%

|

4,30%

|

3,27%

|

7,16%

|

3,27%

|

3,27%

|

0,00%

|

2,71%

|

8,33%

|

51,12%

|

8,29%

|

|

Monter et analyser les dossiers de crédit

|

9,23%

|

16,12%

|

4,30%

|

3,27%

|

7,16%

|

3,27%

|

3,27%

|

0,00%

|

2,71%

|

8,33%

|

57,66%

|

8,54%

|

|

Suivre les crédits

|

9,23%

|

11,05%

|

4,30%

|

3,27%

|

7,16%

|

3,27%

|

3,27%

|

0,00%

|

2,71%

|

8,33%

|

52,58%

|

8,34%

|

|

Produire les rapports mensuels

|

9,23%

|

2,70%

|

4,30%

|

3,27%

|

7,16%

|

3,27%

|

3,27%

|

0,00%

|

2,71%

|

8,33%

|

44,24%

|

8,03%

|

|

Accueillir les clients

|

3,26%

|

0,31%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

31,31%

|

3,64%

|

|

Aider le client pour le remplissage des fiches

|

3,26%

|

0,51%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

31,51%

|

3,64%

|

|

Ouvrir le guichet

|

3,26%

|

0,31%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

31,31%

|

3,64%

|

|

Faire les opérations de guichet

|

3,26%

|

14,41%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

45,41%

|

4,17%

|

|

Arrêter les guichets

|

3,26%

|

0,63%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

31,63%

|

3,65%

|

|

Arrêter les caisses principale et menues dépenses

|

3,26%

|

0,99%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

31,99%

|

3,66%

|

|

Faire les opérations avec la banque

|

3,26%

|

0,31%

|

4,87%

|

3,41%

|

5,64%

|

3,41%

|

3,41%

|

0,00%

|

3,20%

|

3,81%

|

31,31%

|

3,64%

|

|

Faire les opérations de suivi des remboursements

|

3,48%

|

13,58%

|

3,54%

|

1,48%

|

3,92%

|

1,48%

|

1,48%

|

0,00%

|

0,00%

|

3,33%

|

32,29%

|

3,71%

|

|

Faire les opérations de décaissement de

crédit

|

3,48%

|

1,88%

|

3,54%

|

1,48%

|

3,92%

|

1,48%

|

1,48%

|

0,00%

|

0,00%

|

3,33%

|

20,58%

|

3,26%

|

|

Rembourser les fonds

|

3,48%

|

0,46%

|

3,54%

|

1,48%

|

3,92%

|

1,48%

|

1,48%

|

0,00%

|

0,00%

|

3,33%

|

19,17%

|

3,21%

|

|

Produire les états extra comptables

|

3,48%

|

2,70%

|

3,54%

|

1,48%

|

3,92%

|

1,48%

|

1,48%

|

0,00%

|

0,00%

|

3,33%

|

21,41%

|

3,29%

|

|

Accueillir les clients

|

1,41%

|

0,31%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

29,23%

|

1,79%

|

|

Informer et animer les clients

|

1,41%

|

0,51%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

29,42%

|

1,80%

|

|

Ouvrir le dossier de crédit

|

1,41%

|

0,90%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

29,81%

|

1,81%

|

|

Accomplir les formalités

|

1,41%

|

0,46%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

29,37%

|

1,80%

|

|

Traiter les garanties

|

1,41%

|

0,34%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

29,26%

|

1,79%

|

|

Traiter les DLC

|

1,41%

|

0,34%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

29,25%

|

1,79%

|

|

Faire les inventaires

|

1,41%

|

1,68%

|

1,79%

|

4,52%

|

0,42%

|

4,97%

|

4,97%

|

4,21%

|

4,70%

|

1,90%

|

30,59%

|

1,84%

|

|

Faire les rapprochements quotidiens

|

1,39%

|

2,02%

|

2,19%

|

0,99%

|

0,90%

|

0,99%

|

0,99%

|

5,90%

|

0,00%

|

1,33%

|

16,69%

|

1,37%

|

|

Traiter les pièces comptables

|

1,39%

|

0,51%

|

2,19%

|

0,99%

|

0,90%

|

0,99%

|

0,99%

|

5,90%

|

0,00%

|

1,33%

|

15,18%

|

1,31%

|

|

Arrêter la caisse

|

1,39%

|

0,47%

|

2,19%

|

0,99%

|

0,90%

|

0,99%

|

0,99%

|

5,90%

|

0,00%

|

1,33%

|

15,14%

|

1,31%

|

|

Faire les rapprochements bancaires

|

1,39%

|

0,45%

|

2,19%

|

0,99%

|

0,90%

|

0,99%

|

0,99%

|

5,90%

|

0,00%

|

1,33%

|

15,12%

|

1,31%

|

|

Produire la balance comptable

|

1,39%

|

3,05%

|

2,19%

|

0,99%

|

0,90%

|

0,99%

|

0,99%

|

5,90%

|

0,00%

|

1,33%

|

17,71%

|

1,41%

|

|

Total

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

|

100,00%

|

Source : nous-mêmes à partir des

informations traitées

Il ressort de ce tableau que les activités qui

consomment le plus de ressources sont :

· monter et analyser les dossiers avec 8.54% ;

· suivre les clients avec 8.34% ;

· prospecter la clientèle avec 8.29% ;

· production des rapports mensuels avec 8.03%

|

Tab N° 34 Matrice d'examen des temps effectifs

d'occupation des agents

|

|

|

|

|

|

|

Type d'agent

|

Heurs normales payées

|

Heures effectives occupée

|

Proportion d'occupation

|

Observations

|

|

CB

|

173,33

|

203,1475

|

117,20%

|

Pleinement occupé

|

|

CP

|

173,33

|

137,31125

|

79,22%

|

sous-occupé

|

|

Caisse

|

173,33

|

53,72203125

|

30,99%

|

sous-occupé

|

|

COCE

|

173,33

|

112,725

|

65,03%

|

sous-occupé

|

|

CF

|

173,33

|

75,416344

|

43,51%

|

sous-occupé

|

|

Comptable

|

173,33

|

118,9191469

|

68,61%

|

sous-occupé

|

|

|

|

|

|

Source : nous-mêmes à partir des

observations et études menées

L'examen de ce tableau montre que seul le chef bureau est

occupé plus que la normale. Tous les autres corps sont

sous-occupés surtout les caissières et les agents de

formalités dont les pourcentages d'occupation sont respectivement de

30.99% et 43.51%. Il y a donc lieu de cumuler les postes de ces derniers.

Afin d'approfondir cette étude nous allons voir a quoi

chaque corps est plus occupé.

- le chef bureau

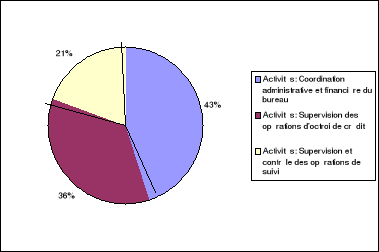

La figure ci-dessous montre la proportion de consommation de

temps du chef bureau par ces activités. Il en ressort que 43% de son

temps est consacré à la coordination administrative, contre 36%

pour les opérations de supervision d'octroi de crédit et 21% pour

la supervision du suivi des clients. L'Agence PAPME étant une

Institution de crédit direct, ce sont les opérations d'octroi et

de suivi des prêts qui sont les plus importantes et méritent qu'on

leur consacre plus de temps.

Figure N° 7 : Consommation de temps

par les activités du CB

Source : nous-mêmes à partir des

résultats

- le chargé de prêt

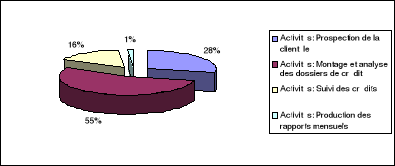

Figure N° 8 : Consommation de

temps par les activités du chargé de prêts

Source : nous-mêmes à partir des

résultats

La figure ci-dessus montre la proportion de consommation de

temps du chargé de prêt par ces activités. Il en ressort

que 55% de son temps est consacré au montage et analyse des dossiers de

crédit, contre seulement 16% pour le suivi des clients. Cette situation

montre que les chargés ne s'occupent pas suffisamment du suivi des

remboursements des prêts qu'ils mettent en place. Il en résulte un

niveau d'impayés dépassant la norme et la constitution de

provisions pour créances douteuses importantes qui érodent les

résultats de fin d'année.

- la caissière

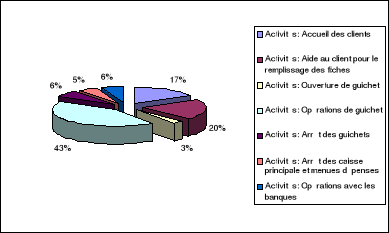

Figure N° 9 : Consommation de

temps par les activités de la caissière

Source : nous-mêmes à partir des

résultats

La figure ci-dessus montre la proportion de consommation de

temps de la caissière par ces activités. Il en ressort

principalement que 43% de son temps est consacré aux opérations

de guichet, 20% à l'aide au client pour le remplissage des fiches et 17%

à l'accueil des clients.

Cette situation montre que les caissières passent trop

de leur temps « insuffisamment utilisé » à

accueillir et à aider les clients à remplir des fiches.

Il en résulte qu'il faut revoir le cahier de charge des

caissières par adjonction d'un autre poste tel les formalités

afin de les occuper pleinement.

- la COCE

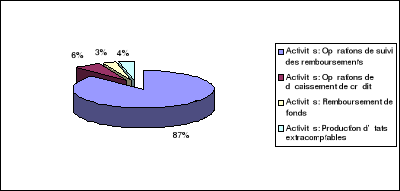

La figure ci-dessous montre la proportion de consommation de

temps de la COCE par ces activités. Il en ressort principalement que 87%

de son temps est consacré aux opérations de suivi remboursement.

Ce qui cadre bien avec son cahier de charge bien qu'elle ne soit occupée

qu'à hauteur de 65% du temps réglementaire de travail.

Figure N°10 : Consommation de temps

par les activités de la COCE

Source : nous-mêmes à partir des

résultats

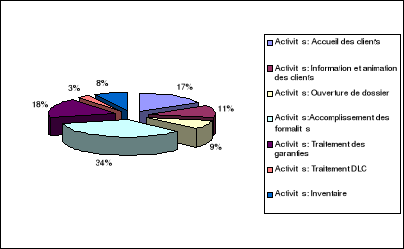

- l'agent des formalités

Figure N° 11 : Consommation de

temps par les activités de l'Agent des formalités.

Source : nous-mêmes à partir des

résultats

La figure ci-dessous montre la proportion de consommation de

temps de l'agent des formalités par ces activités. Il en ressort

principalement que 34% de son temps est consacré aux opérations

de formalités. Ce qui ne cadre pas bien avec son cahier de charge. En

effet, les autres tâches occupent donc 66% de son temps bien qu'il ne

soit globalement occupé qu'à hauteur de 44% du temps

réglementaire de travail.

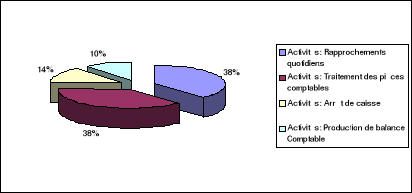

- la comptable.

Figure N° 12 : Consommation de

temps par les activités de la comptable

Source : nous-mêmes à partir des

résultats

La figure ci-dessus montre la proportion de consommation de

temps de la comptable par ces activités. Il en ressort que 38% de son

temps est consacré aux opérations de rapprochements quotidiens,

38% aux traitements des pièces comptables contre 14% pour les

arrêts de caisse et 10% pour la production de la balance comptable. Ce

qui cadre bien avec son cahier de charge bien qu'elle ne soit occupée

qu'à hauteur de 68% du temps réglementaire de travail.

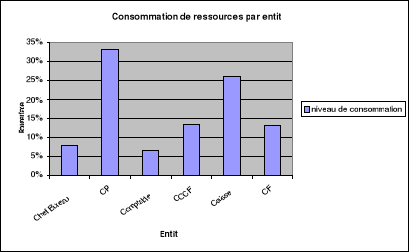

Figure N° 13 : Consommation de

ressources par les différentes entités du bureau

Source : nous-mêmes à partir des

résultats

La figure ci-dessus montre la proportion de consommation de

ressources des différentes entités du bureau. Il en ressort que

les chargés de prêt consomment 33% contre 26% pour les

caissières, 13% pour la COCE et les formalités, 8% pour le chef

bureau et 7% pour la comptabilité.

Les entités qui consomment le plus de ressources sont

les chargés et la caisse.

|

|