2.2. Spécification du

modèle LOGIT

Afin d'expliquer la décision du paysan d'investir dans

sa plantation, on suppose que l'individu est placé face à deux

choix exclusifs représentés par une utilité

aléatoire (U1 pour le choix d'investir et Uo pour le choix de

ne pas investir).

Considérons une variable qualitative dépendante

Y. Les deux modalités qu'elle peut prendre sont par convention

codifiées 0 et 1 c'est-à-dire :

Y= 1 si le paysan a investi et

Y= 0 si non (Cf Annexes 3).

Pour la spécification de la variable Y, un seuil

d'investissement a été fixé, au dessus duquel le paysans

est considéré comme ayant investi. On a donc considérer

qu'un paysan investi (Y=1) s'il pratique au moins deux (2) des

opérations suivantes :

--au moins deux (2) désherbage par an ;

--rénovation d'au moins un (1) ha ;

--emploi de produits phytosanitaire sur au moins un (1) ha,

avec respect des doses prescrites.

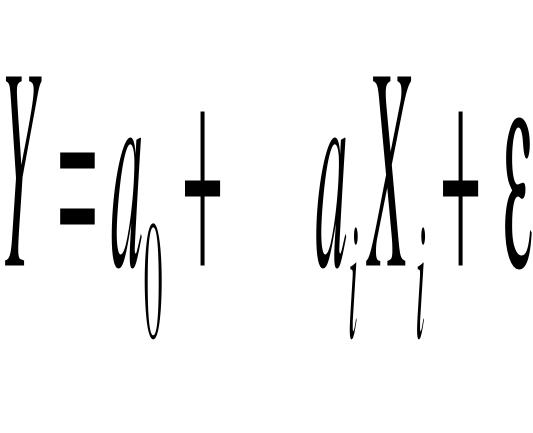

La forme générale de la régression est

présentée comme suit :

avec ai ? 0

Où : Y représente la variable

expliquée dichotomique ;

ai représente les

coefficients estimés et dont le signe indique le sens de

corrélation entre la variable explicative et la variable

expliquée,

Xi représente les variables

explicatives

å représente les termes

d'erreurs.

Plusieurs méthodes permettent d'estimer les

paramètres du modèle LOGIT : la méthode du Maximum de

Vraisemblance, la Méthode de BERKSON et la méthode du CHI-2

maximum.

La méthode du Maximum de vraisemblance que nous

utiliseront présente 3 caractéristiques à savoir que :

-ses propriétés asymptotiques sont très

intéressantes, notamment pour le LOGIT et le PROBIT;

-l'estimateur du Maximum de vraisemblance s'il existe est

unique (GOURIEROUX, 1989) ;

-elle est l'une des méthodes les plus

employées.

2.3. Calcules des quasi

élasticités

En analyse économique, l'intérêt principal

réside plus dans les effets et moins dans les valeurs des coefficients

estimés (C

RAMER, 1991). Ces effets sont généralement

exprimés en terme d'élasticité. Pour toute paire de

variables W et V reliées par une causalité, on a

l'élasticité sous la forme

Il s'interprète comme le pourcentage de variation de W

consécutif à une variation de 1% de V.

Dans le cadre de notre modèle LOGIT, la variable

dépendante étant une probabilité, CRAMER (op.cit.)

recommande l'utilisation de la quasi élasticité.

Cette quasi élasticité se définit comme

suit :

et dans le cas présent on a :

Avec P(X) la probabilité d'investir dans la production

de café,

Q(X)=1 - P(X) la probabilité de ne pas investir et

â le coefficient estimé de la variable

significative.

|