Le management par la valeur financière : une approche nécessaire à la démarche stratégique( Télécharger le fichier original )par Hervé DORNIER ESSEC - Mastere Gestion Financière Controle 2008 |

3. LE PILOTAGE PAR LA VALEUR3.1. Les inducteurs de valeurL'approche par l'actualisation des flux de trésorerie expose que la VGE peut est formulée selon l'équation suivante :

La valeur peut donc être accrue de trois manières : v en augmentant le niveau des FTD, v en augmentant le taux de croissance anticipé, v en réduisant le coût du capital. 3.1.1. Augmenter le niveau des flux de trésorerie disponiblesv par une amélioration du taux de marge opérationnelle, soit en diminuant les coûts de production (ex. : investissement de productivité), soit en augmentant les prix de vente des produits ou services (développement de la marque, politique d'innovation). Illustration - Décision d'investir dans un projet de productivité Le document interne du groupe Alfesca (Cf. Tableau 6) met en oeuvre les principes de TRI (Internal Rate of Return) et de VAN (actualized Cash Flow accumulated) pour caractériser la performance financière d'un projet d'investissement. On constatera sur le tableau suivant ( Tableau 7) que les flux calculés au travers de la maquette de valorisation par actualisation des FTD sont, comme on pouvait s'y attendre, rigoureusement égaux. On notera au passage le niveau de rentabilité exigé par l'actionnaire en matière d'investissement : un TRI plancher de 17% sous 3 ans pour le matériel et de 5 ans pour les bâtiments. Cet objectif ambitieux de rentabilité peut conduire à écarter des dossiers qui, en considération d'autres critères (comme nous le verrons en chapitre 5), auraient été sélectionnés au détriment d'autres options stratégiques. On peut craindre aussi, le document étant établi au niveau des filiales, que la maquette soit instrumentalisée pour justifier d'investissements jugés nécessaires par le Dirigeant du site industriel. v par une cession d'actif dont la rentabilité est inférieure au coût du capital de l'entreprise. En effet, lorsque la rentabilité d'un actif (une filiale ou une division) est inférieure au coût du capital de l'entreprise, il faut rechercher à quel prix la société pourrait s'en séparer et comparer ce prix à la valeur actualisée des flux de trésorerie qu'il peut encore générer. v par une réduction du BFR v Par le développement des volumes de vente, que ce soit par croissance organique (plan média, plan promotionnel) ou croissance externe. Attention toutefois, l'acquisition d'une entreprise à sa juste valeur n'induit aucune création de valeur quand bien même le ROE de la cible serait supérieur à celui de la société absorbante. Seules les synergies sont génératrices de valeur. On peut même énoncer que toute acquisition à sa juste valeur qui n'induirait pas de synergies est potentiellement destructrice de valeur, tant le pourcentage de réussite des fusions-acquisition est faible, et donc risqué. C'est pour cette raison qu'il convient d'évaluer une cible à l'aune d'un CMPC majoré d'un facteur de risque. Ainsi l'affirmation selon laquelle « l'acquisition par une société A d'une société B valorisée à un multiple inférieur au multiple d'EBITDA de la société A » serait une bonne affaire, est en fait une fausse bonne idée. Du moins l'est-elle du strict point de vue de la théorie financière, à l'aléa du marché près... Illustration - Création de valeur induite par l'acquisition de LTG A contrario, nous n'avons pas tenu compte jusqu'ici des synergies. Le tableau ci-dessous donne une valeur actuelle des FTD générés par les synergies. Les FTD ont été obtenus sur la base d'un Business Plan « marginal », c'est-à-dire n'incluant que les flux pouvant être directement rattachés aux synergies développées (cf. Tableau 9).

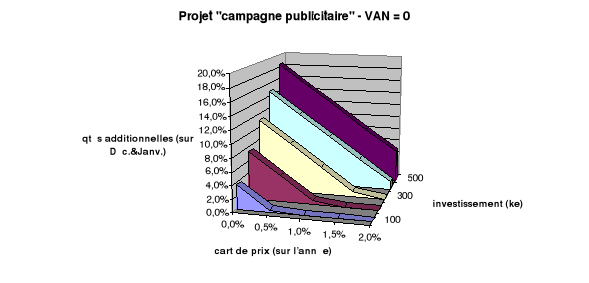

Au final, l'acquisition de la société LTG, compte tenu des synergies attendues, est créatrice de valeur financière. Illustration - Décision d'investir dans une campagne de publicité Rappelons que la marque BLINI n'a été soutenue jusqu'à présent par aucune publicité. En d'autres termes il n'est pas acquis que la campagne de publicité sera renouvelée. v les ventes additionnelles obtenues dans les deux mois qui suivent la diffusion, Les dépenses retenues sont (cf. Tableau 8) : v les coûts directs, v l'investissement publicitaire. Les frais techniques de réalisation du film ne sont pas retenus, car déjà engagés. L'analyse de sensibilité ci-dessous montre pour chacune des 5 tranches d'investissement retenues (100 ke à 500ke) les quantités vendues additionnelles nécessaires à l'équilibre du projet compte tenu d'une hausse de tarif négociée s'échelonnant de 0 à 2%. A noter que nous aurions pu prendre comme hypothèse que l'écart de prix négocié soit conservé au-delà de la première année. Mais compte tenu de l'incertitude pesant sur les négociations commerciales, notamment dans le contexte actuel de suppression de la loi Galland, il ne nous paraît pas pertinent de formaliser ce principe. Pour autant, on peut valablement soutenir une opinion inverse. En fait, l'analyse ci-dessous n'a de sens que si elle est discutée. Elle permet simplement de poser quelques jalons utiles à la prise de décision.

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||