Le management par la valeur financière : une approche nécessaire à la démarche stratégique( Télécharger le fichier original )par Hervé DORNIER ESSEC - Mastere Gestion Financière Controle 2008 |

4.2. La sensibilité de la valeur financière aux hypothèsesRappelons que la valeur d'un actif peut s'écrire :

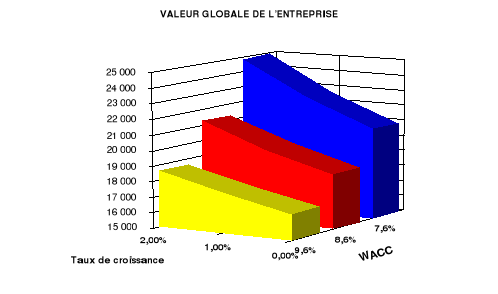

Dans l'illustration ci-dessous, nous faisons varier le CMPC (le taux d'actualisation) et g (le taux de croissance perpétuelle) : Illustration- Etude de sensibilité de la valeur globale de LTG

Ainsi donc, la VGE de LTG varie de 16,7 me à 24,9 me selon les hypothèses retenues.

On ne s'étonnera pas de ces résultats, qui confirment la forte sensibilité de la valeur financière aux hypothèses retenues en matière de taux d'actualisation et de croissance infinie, ce que confirme d'une certaine manière chaque jour les variations des cours sur les marchés financiers. Citons l'exemple récent d'ERICSSON (octobre 2007), dont le titre a dévissé en une journée de 25% suite à un profit warning indiquant une baisse de sa profitabilité. Finalement, la formule de valorisation d'un actif par l'actualisation de ses FTD explique d'une certaine manière la volatilité des marchés financiers. Par ailleurs, cette même formule rend compte du fait que la valeur dépend de données exogènes à l'entreprise, notamment des taux d'intérêts. 4.3. L'environnement financierLes taux d'intérêts, parce qu'ils interviennent dans le CMPC, ont bien sûr une incidence sur la Valeur. Mais l'impact de l'environnement financier ne se limite pas aux seuls taux d'intérêts. La valeur d'une entreprise sera fonction aussi des rumeurs de marché qui courent à son sujet (ex. OPA), de l'actualité financière immédiate (ex. crise du « subprime » d'août 2007), des modes aussi qui s'emparent des marchés12(*) et enfin de l'évolution du schéma de représentation du monde économique. Sur ce dernier point, il est intéressant d'expliciter ce que l'américain Hyman P.Minsky appelle le « paradoxe de la tranquillité ». Ce paradoxe énonce que « les intervenants ont une propension naturelle à extrapoler les tendances constatées sur des marchés donnés, et donc ils sont enclins à prendre des positions intrinsèquement de plus en plus risquées, car celles-ci sont de moins en moins fondées sur une analyse des données fondamentales qui justifiaient initialement leur adoption. 13(*)» C'est ainsi que toute bulle spéculative se forme... et se termine (immanquablement par un krach) lorsque les acteurs révisent leurs systèmes d'interprétation des déséquilibres et de représentation du monde économique. Dès lors, il ne faut pas s'étonner, compte tenu de la nature procyclique des marchés14(*) à ce que la valeur de l'entreprise, désormais plus que jamais soumise au risque du marché (par une communication financière toujours plus intense de documents financiers toujours plus corrélés aux fluctuations du marché en vertu du principe de « fair value » introduit par la norme IFRS), n'entame une suite de plus hauts et de plus bas. Le plus grand risque finalement serait de piloter l'entreprise l'oeil rivé sur les marchés financiers, dont l'horizon est généralement plus court que celui des activités économiques, ce qui aurait pour conséquence de privilégier des décisions opportunistes, de court terme au détriment de décisions qui font sens mais dont les effets ne sont pas immédiats. * 12« Selon deux études récentes (Baker et Wurgler), le niveau de distribution des dividendes serait fonction d'effets de mode, dictés par les marchés financiers. Selon ces deux auteurs, les dirigeants ne feraient que répondre aux attentes du marché qui, selon les périodes, valorise mieux les sociétés qui distribuent de forts dividendes ou les sociétés de croissance, qui en distribuent peu. » (Evaluation d'entreprise -Thauvron). * 13 Stratégie financière - Jack Forget * 14 En vertu du principe du « mimétisme rationnel » |

|