INTRODUCTION

I. Problématique

La République Démocratique du Congo

connaît depuis son accession à l'indépendance, une

instabilité permanente sur le plan politique, économique, social,

culturel et moral. A la base, plusieurs maux, entre autres : le pouvoir

pour le pouvoir, la démagogie, l'injustice, le népotisme, le

tribalisme, le désir d'assistanat par l'extérieur, la politique

du moindre effort ainsi l'effondrement de la monnaie congolaise.

Située au coeur de l'Afrique, la République

Démocratique du Congo a connu durant plus de trois décennies, une

crise économique dont la voie de sortie n'a pas encore

été trouvée jusqu'aujourd'hui. Cette crise que

connaît notre pays a commencé au lendemain de notre

indépendance, c'est-à-dire après 1960 cela s'explique

aisément par le fait que l'économie du Congo Belge était

extractive, c'est-à-dire qu'elle avait pour finalité le

développement prioritaire de la métropole. Cet état de

chose constituait déjà en soi le germe de la crise qui devait

suivre l'indépendance. Hormis cet aspect, cette crise a

été accentuée par certains événements tels

que : la zaïrianisation en 1973, les pillages de 1991 et de 1993, les

guerres de 1996 et de 1998 à l'Est du pays et la mauvaise

gouvernance1(*) qui continue

à caractériser le pays.

Ces événements et tant d'autres ont

provoqués l'effondrement de l'outil de production avec comme

conséquence la chute de la production, l'intensification de la demande

locale, la hausse du taux de chômage ainsi que le manque de prise en

charge de la population active par l'Etat. Pour aider la population, le pouvoir

public a pris l'initiative d'engager des reformes dans toutes les entreprises

sous sa tutelle. Car en dépit de différents programmes de

sauvetage, la crise- provoquée par le crash boursier de 2008 aux

Etats-Unis d'Amérique persiste et à pris une dimension

internationale.

Cependant, nous remarquons que certaines entreprises publiques

congolaises, malgré cette crise, arrivent à survivre.

D'où notre interrogation majeure se résume de la

manière suivante : « Qu'est ce qui fait que la

REGIDESO arrive à survivre à cette crise ? »

Telle est la préoccupation principale à laquelle

nous tenterons de répondre tout au long de notre dissertation

scientifique.

II. Hypothèse de

l'étude

Tout au long de ce travail, nous essayerons, d'une part de

vérifier l'hypothèse selon laquelle les entreprises publiques

congolaises qui survivent à la crise, sont celles qui ont la

capacité de mettre en place des stratégies efficaces de survie et

d'autre part, d'étudier comment et pourquoi la REGIDESO arrive à

survivre à cette la crise.

III. Délimitation

spatio-temporelle

Pour des raisons de précision et de clarté,

notre réflexion est délimitée dans l'espace et dans le

temps.

Dans l'espace, notre champ d'investigation est la REGIDESO,

qui est une entreprise publique de l'Etat congolais. Dans le temps, nous

traiterons les données réelles issues de la direction

générale de cette entreprise, allant de 2006-2008.

IV. Intérêt du

sujet

Il y a plus de nécessité

qu'intérêt. Vu le rôle que les entreprises publiques doivent

jouer sur le plan social et sur le plan économique, il y a

intérêt à ce que les entreprises publiques

créées survivent, d'où nécessiter de rechercher des

stratégies adéquates.

V. Méthodes et techniques

utilisées

Dans le cadre de notre travail, nous avons fait recours aux

méthodes et techniques ci-après :

1. Méthodes :

Ø Méthode Historique :

Elle nous a aidé a présenté l'historique de la

REGIDESO ;

Ø Méthode Statistique :

Elle nous a permis à utiliser les données Chiffrées

à travers les tableaux de synthèse ;

Ø Méthode Analytique :

Elle nous a permis à utiliser les données Chiffrées de la

REGIDESO, en posant les Questions suivantes : Pourquoi ? Quand ?

Comment ?

2. Techniques :

Ø Technique documentaire : Elle

nous a permis d'avoir d'importantes informations en consultant des ouvrages,

rapports, revues, mémoires et autres documents ayant trait à

notre sujet.

Ø Technique d'interview : Elle

nous a aidées à recueillir des renseignements nécessaires

en prenant contact avec quelques responsables de la REGIDESO et d'autres

experts en matière de comptabilité.

VI. Canevas du travail

Outre l'introduction et la conclusion, notre étude

comporte quatre chapitres ; en premier lieu, nous allons traiter les

considérations sur les concepts : entreprise et entreprise

publique ; en deuxième lieu, l'état de lieux de

l'économie congolaise et entreprises publiques ; en

troisième lieu, la présentation de l'entreprise REGIDESO ;

et en fin, en dernier lieu, l'étude de l'efficacité de

stratégie de survie appliquée par la REGIDESO.

PREMIER CHAPITRE :

CONSIDERATIONS GENERALES SUR LESCONCEPTS : ENTREPRISE ET

ENTREPRISE PUBLIQUE

Le fonctionnement de toute activité économique

nécessite une structure qui regroupe les moyens matériels et

humains. Pour organiser le travail, les décisions et les actions

liées à une activité économique, il faut donc

d'abord créer une entité juridique et économique

appelée entreprise.2(*)

I.1 Entreprise

I.1.1 Définition :

Ø Etymologiquement, le terme entreprise dérive

de « entreprendre »,

daté d'environ 1430-1440 avec le sens de

« prendre entre ses

mains » ;

Aux environs de 1480, il prit l'acceptation actuelle de

« prendre un risque, relever un défi, oser

un objectif ».3(*)

Ø Nous appelons entreprise : une unité

économique autonome combinant divers facteurs de production, produisant

pour la vente des biens et des services et distribuant des revenus en

contrepartie de l'utilisation.4(*)

I.1.2. Objectif :

L'entreprise est une unité de production dont

l'objectif est de vendre sur un marché des biens et des services en vue

de réaliser un profit.5(*)

I.1.3. But6(*) :

Ø L'Entreprise combine les facteurs de production en

vue d'obtenir un produit qu'elle écoule sur le marché ;

Ø L'Entreprise a pour but de maximiser son profit.

I.1.4. Délimitation de l'Entreprise.

L'entreprise est une structure productive qui crée des

biens et services marchands. Elle est aussi un groupement humain qui cherche

à mettre en évidence le rôle des hommes dans son

fonctionnement. Elle est, par ailleurs, une organisation qui interagit avec son

environnement.

Enfin, chaque entreprise a une culture, une identité,

et une image. Ces différents points correspondent à la

diversité des conceptions des entreprises.7(*)

I.1.5. Types d'entreprises.

Il existe plusieurs formes d'entreprises et divers

critères de classification. Dans l'état actuel, l'entreprise

n'est pas une personne juridique, mais un cadre dans lequel diverses personnes

juridiques sont appréhendées en vue de se voir appliquer des

règles communes. C'est pourquoi, même si en théorie la

notion d'entreprise à une portée universelle par rapport aux

agents économiques, en pratique, elle s'apprécie à travers

le prisme des différents types et sous-types de personnalités

juridiques.

Sont susceptibles d'entrer dans le champ des

entreprises : les commerçants (personnes physiques), les titulaires

de profession libérales (personnes physiques), les

sociétés commerciales ou à forme commerciale (personnes

morales), les entreprises publiques (personnes morales) et les autres

entreprises (catégories résiduelles comprenant notamment les

artisans et les agriculteurs).8(*)

I.1.5.1 Critère de classification d'entreprises.9(*)

a. Critère juridique : on oppose

entreprises publiques aux entreprises privées. Dans chaque

catégorie, on peut envisager des classifications plus fines. Ainsi pour

les entreprises privées, on distinguera les entreprises en fonction de

leur forme (société, entreprise individuelle) et/ou en fonction

de leur objet : commercial ou civil.

b. Critère Economique : Il s'agit

de la taille ou dimension (Chiffre d'affaire, effectif, employés, etc.)

et du secteur d'activité ;

c. Critère

socio-économique : On distingue l'artisanat,

l'exploitation précapitaliste, l'entreprise capitaliste, la

coopération, l'exploitation ou entreprise post capitaliste.

I.1.5.2 Forme d'entreprises.

I.1.5.2.1. Entreprise commercial

1. Au sens juridique :

C'est l'entreprise qui par la nature de son activité

(achat pour vendre) ou sa forme (société anonyme,

société en commandite, société en nom collectif,

société privée à responsabilité

limitée) est soumise aux règles du droit commercial. Par

conséquent, une telle entreprise peut appartenir à n'importe quel

secteur d'activité (agriculture, industrie, service).

2. Au sens courant :

C'est une entreprise spécialisée dans la

distribution des marchandises.

I.1.5.2.2. Entreprise commune

C'est une entreprise constituée par plusieurs

sociétés. Nous pouvons dire coentreprise. Le terme

anglais « Joint venture » désigne, quant a lui

aussi bien l'entreprise commune de droit que l'association de fait

appelée opération conjointe.

I.1.5.2.3 Entreprise d'économie mixte ou

société d'économie mixte :

C'est une entreprise dont les droits attachés à

la propriété du capital social sont repartis entre l'Etat ou

autre collectivité publique et des particuliers. On classe

généralement, les sociétés d'économie mixte

dans le cadre des entreprises publiques, quelle que soit la part de la

collectivité publique dans le capital social.

I.1.5.2.4. Entreprise Financière :

C'est une unité économique à

caractère marchand jouissant des services financiers,

c'est-à-dire exécutant des opérations portant sur des

créances et des dettes.

I.1.5.2.5. Entreprise industrielle :

C'est l'activité de production des biens et de services

marchands exercées par une personne physique pour son propre compte.

L'entreprise industrielle peut avoir des salariés sans indications de

nombre. C'est une catégorie plus globale que la notion d'artisanat dont

la nature de l'activité et le nombre des salariés sont

définis. Il peut s'agir aussi bien d'une exploitation agricole que d'une

entreprise artisanale ou d'un cabinet d'une profession libérale.

I.1.5.2.6. Entreprise Nationalisée :

C'est une entreprise dont la propriété est

exclusivement entre les mains de l'Etat, par transfert de

propriété à la suite d'une décision de

nationalisation.

I.1.5.2.7. Entreprise Publique :

C'est une organisation à caractère industriel et

commercial placée sous l'autorité de la tutelle de l'Etat ou

d'une collectivité publique, au sens strict.

Par contre, au sens large, l'entreprise publique est tout

organisme qui exerce une activité économique et dans lequel les

pouvoirs publics assument un rôle déterminant.10(*)

I.1.6. Les Différents Approches de l'Entreprise.11(*)

I.1.6.1. L'Entreprise, une unité de

production :

L'Entreprise est un agent économique dont la fonction

essentielle est de produire et/ou de distribuer des biens et des services qui

ont vocation à être vendus.

L'Entreprise se différencie des agents

économiques qui proposent des services non marchands. Il y a d'abord les

entreprises non financières (sociétés ou quasi

sociétés) qui sont aussi celles qui contribuent le plus à

la valeur ajoutée et dont la totalité de la production est

marchande. Nous trouvons ensuite les institutions financières qui

vivent de la différence entre les revenus tirés et les

intérêts versés aux déposants. Les compagnies

d'assurance ont, quant à elles, une activité dont le produit

émane de la différence entre les primes acquises et les

indemnités dues.

I.1.6.2. L'Entreprise, une unité de

répartition

L'Entreprise génère des flux physique de biens

et de travail, et reçoit des flux financiers. La différence entre

la production de l'entreprise et les consommations intermédiaires

s'appelle la valeur ajoutée. L'entreprise répartit cette valeur

ajoutée entre plusieurs partenaires.

I.1.6.3. L'Entreprise, une cellule sociale :

L'entreprise a deux fonctions :

Ø Une fonction économique de production des

biens et de services, pour la satisfaction des besoins des

consommations ;

Ø Une fonction sociale parce qu'elle emploie des

individus qui ont des aspirations à exercer.

Il importe donc que l'entreprise assure la satisfaction d'un

certain nombre de besoins de ses membres ; d'où la pyramide de

MASLOW ou la pyramide inversée de DEMAREST.12(*)

Besoin d'Accomplissement

Besoin de Reconnaissance

Besoin d'Appartenance

Besoin de Sécurité

Besoin Physiologique

Pyramide de MASLOW

Besoin du Territoire

Besoin d'identité

Besoin de Relation

Besoin d'évolution

Besoin de risque

Pyramide inversé de DEMAREST

Source : Tiré du livre

« économie d'entreprise » de B. Brennemenn et

S. Separi,

Ed. Dunod, Paris, 2001, p.27

Néanmoins, cette fonction sociale est difficile

à assurer car des conflits d'intérêts peuvent survenir

(concernant les conditions de travail, la stabilité de l'emploi,

etc.)

I.1.6.4. L'Entreprise, une organisation dans un

environnement.

La connaissance de l'environnement est une démarche

importante car les dirigeants des entreprises, avant de prendre certaines

décisions stratégiques, ont besoin d'avoir une idée

précise que possible de l'état de l'environnement dans lequel ils

évoluent. Comprendre de quoi sera fait l'environnement futur ou,

à tout au moins, le prévoir, est une obligation pour le

décideur.

Pour aider celui-ci dans sa tâche, il est d'abord

nécessaire de définir de quoi est composé l'environnement

des entreprises et en suite, il faut savoir que l'environnement des entreprises

dépendent ou non de la concurrence et de l'environnement technologique

dont la rapidité des changements peuvent affecter les conditions de la

concurrence. Les choix opérés par les entreprises doivent donc

prendre en compte les différentes dimensions économiques,

sociales, démographiques, juridiques et technologiques.

I.1.7. Organisation et fonctionnement d'Entreprises.

I.1.7.1. Fonctionnement d'Entreprises :

L'Entreprise fonctionne avec plusieurs types

d'acteurs13(*) dont :

Ø Les détenteurs du capital de l'entreprise,

lorsque le support juridique de l'entreprise est un contrat de

société (les actionnaires, propriétaires des parts

sociales de la société) ;

Ø La direction de l'entreprise (mandatée par les

actionnaires lorsqu'ils y en existent) ;

Ø Les employés de l'entreprise (recrutés

par la direction de l'entreprise).

Une entreprise doit être managée dans sa

globalité. Il convient donc d'appliquer l'ensemble des méthodes

de management dédiées aux diverses composantes de

l'entreprise :

Ø Les ressources humaines ;

Ø Les finances ;

Ø Les services comptables ;

Ø Les services commerciaux ;

Ø Les services techniques, etc.

Il existe deux types d'outils pour la gestion des

entreprises :

Ø Les outils généralistes ; telles

que les suites bureautiques qui permettent de produire des documents, des

tableaux, des présentations commerciales ;

Ø Des outils de gestion ; Ces derniers permettent

de gérer chacune des fonctions de l'entreprise. Aujourd'hui, la plupart

d'entre elle opte pour un progiciel de gestion intégré ou PGI qui

a l'avantage de centraliser les données au sein d'une base de

données uniques.

I.1.7.2. Organisation de l'Entreprise.14(*)

Pour organiser méthodiquement une entreprise quelle

qu'elle soit il faut :

1. Lui donner les éléments indispensables

à son bon fonctionnement, éléments que l'on subdivise

en :

a) Eléments matériels : le capital et les

moyens d'action ;

b) Eléments humains : le personnel des divers

services.

2. Déterminer la meilleure utilisation de ses divers

éléments en vue d'obtenir un rendement efficace et de

réaliser des bénéfices raisonnables.

L'organisation dans une entreprise donnée

opérant dans un environnement ; est un ensemble des moyens

humains, matériels et du personnel en minimisant le prix de revient et

le maximum de satisfaction pour les personnels liées à

l'entreprise (associés, actionnaires, créanciers, etc.).

Notons que l'organisation n'est pas une fin en soi, mais un

moyen de réaliser le bon fonctionnement de l'entreprise et d'obtenir le

résultat qu'elle se propose.

I.1.8. Instrument de travail dans l'Entreprise.

Les phénomènes économiques d'une

entreprise sont enregistrés par la comptabilité :

dégagera les principes, aidera à établir des

prévisions, permettra de faire des contrôles, provoquera des

réactions, et conduira éventuellement à des mesures

à prendre.

Sur base de la comptabilité (comptes, balances, bilans,

tableau de formation des résultats) : on dressera des tableaux et

des statistiques qui souvent sont représentés par des

graphiques.15(*)

I.2

Entreprise publique

Evoqué dans les pages précédentes,

l'entreprise publique est au sens strict, une personne morale de droit public

dont l'objet statutaire présente un caractère commercial,

financier ou industriel. Au sens large, l'entreprise publique est tout

organisme qui exerce une activité économique et dans lequel les

pouvoirs publics assument un rôle déterminant.

Les entreprises publiques au sens strict sont soumises au

droit administratif ; elles n'ont pas la qualité de

commerçant et ne poursuivent pas de but de lucre ; les entreprises

publiques au sens large sont ceux qui prennent la forme d'une personne morale

de droit privé, et entrent logiquement dans le champ d'application de

celui-ci.

Une entreprise publique (quasi entreprise d'Etat) est une

entreprise sur laquelle l'Etat ou d'autres collectivités territoriales

peuvent exercer directement ou indirectement une influence dominante du fait de

la propriété, de la participation financière ou des

règles qui la régissent, selon la définition de l'Union

européenne.16(*)

Selon le caractère croissant de leur dépendance

administrative, on peut esquisser le tableau suivant.17(*)

I.2.1. Les entreprises à capital public

Il s'agit à tous égards d'entités

analogues aux entreprises privées, si ce n'est que leur actionnaire de

référence est une personne de droit public. L'entreprise

n'assume pas un service réputé être public, mais le

secteur public y a néanmoins pris part, dès la fondation ou

ultérieurement, pour des raisons diverses d'intérêt

général. Elles ont toujours la forme d'une société

commerciale et peuvent associer le public et privé dans les

propositions variables. Par exemples, nous citons les sociétés

d'investissements publics.

I.2.2. Les entreprises privées gestionnaires de

services publics

Elles assument un service réputé être

public, dont la gestion leur a été confiée soit par un

contrat de concession soit par agrément. Leur allégeance

administrative résulte principalement de ce que, d'une part,

elles-mêmes et les usagers sont soumis à la loi du changement, qui

permet à l'autorité d'apporter à tout moment des

changements dans les services publics ; d'autre part, le droit

d'exploitation de l'entreprise est juridiquement précaire.

En plus, elles sont soumises aux trois principes fondamentaux

de tout service public : l'universalité (service égal pour

tous les usagers), continuité (service ininterrompu) et adaptation

constante aux besoins des usagers (loi du changement). Il s'agit

néanmoins d'entreprises et des sociétés commerciales. Ce

sont : les sociétés concessionnaires, des services de

distribution d'eau, d'électricité et de gaz, les

sociétés d'exploitation des théâtres communaux ou

d'autres lieux publics (parkings, parcs, grottes, etc.) pour la Belgique par

exemple.

I.2.3. Les entreprises Autonomes de service public

Elles assument un service réputé être

public, mais jouissant néanmoins d'une autonomie particulière,

délimitée par un contrat de gestion conclu avec l'Etat et

combinée avec une tutelle limitée de la part de celui-ci.

Conséquemment, elles sortent du champ d'application des attributs de la

puissance publique, sauf pour ce qui concerne le trois principes fondamentaux

énoncés ci-dessus. Elles peuvent prendre la forme d'une

société anonyme de droit public et, dans ce cas, bien qu'elles

n'aient pas la qualité de commerçant, elles sont soumises au

droit des sociétés anonymes, sauf dérogations

légales. Elles peuvent associer le public et le privé, 50% du

capital et 25% de la puissance votale.

I.2.4. Les Entreprises Publiques au sens strict :

Elles assument un service réputé être

public, sans jouir de l'autonomie des précédentes. Outre les

trois principes fondamentaux qui viennent d'être cités, les

attributs de la puissance publique leur sont applicables :

domanialité, publique, contrôle de la cour des comptes,

faculté d'exproprier et de percevoir des recettes fiscales,

immunité d'exécution sur les biens, application de la

législation sur les marchés publics, etc.

En résumé de ce premier chapitre, nous pouvons

dire que l'entreprise peut être définie comme une entité

économique organisée qui, par la combinaison des facteurs de

production, produit des biens et ou des services pour un marché

déterminé en poursuivant des objectifs multiples.

Il ressort de cette définition que l'entreprise est

aussi bien un hôpital qu'un ministère, une association sans but

lucratif qu'une entreprise publique, une grande entreprise publique ou

privée, une grande entreprise qu'une petite entreprise,.... Elle exerce

ses activités aussi bien dans le secteur marchand que non

marchand.18(*)

DEUXIEME CHAPITRE :

ETAT

DES LIEUX DE L'ECONOMIE CONGOLAISE ET ENTREPRISES PUBLIQUES.

La situation économique de la République

Démocratique du Congo n'a cessé de s'aggraver malgré

quelques tentatives visant à stabiliser et à atténuer les

difficultés aux quelles elle est confrontée. La plupart de ces

entreprises sont devenues des canards boiteux suite aux différentes

crises qu'a connues notre pays.

La démarche permettant de rendre compte de cette

situation dans un espace aussi riche que la République

Démocratique du Congo, la présentation des entreprises publiques

ainsi que leur rôle, serons le souci majeur de notre étude dans ce

chapitre.

II.1.

Etat des lieux de l'économie congolaise.

L'économie Congolaise est comparable à celle des

autres pays d'Afrique. Selon la Banque mondiale, en 2006, elle occupait la

178ème position. A ce jour, elle est tournée vers les

pays Asiatiques, précisément la Chine. La RDC a subi une

sévère dépression suite aux guerres civils qui ont

ravagé le pays au milieu des années 90 et au début des

années 2000. Elle est placée sur la liste des pays

considérés d'après leurs capacités qui n'offrent

pas des réelles facilités pour faire des affaires à cause

d'une mégestion marquée par la corruption.

L'état des lieux de l'économie qui est

présenté, dans les lignes qui suivent, est un diagnostic sans

complaisance de la situation économique et sociale de notre pays. Il

nous a permis, certes, de constater l'état de délabrement

généralisé du tissu économique et surtout

d'affirmer, au regard de ses potentialités, que la République

Démocratique du Congo dispose des moyens pour sa reconstruction et sa

relance.

II.1.1. Situation de

l'économie congolaise.

La Crise financière internationale qui a mué en

crise économique a affecté la croissance mondiale, et par

conséquent, la demande pour les exportations des matières

premières de la RDC. La faiblesse de la demande s'est accompagnée

d'une chute des cours, ce qui a débouché sur la baisse de

l'activité dans le secteur des mines, du bois et autres produits

primaires. Les effets d'entraînements se sont propagés à

toute l'économie congolaise.19(*)

L'économie de la RDC s'est résolument mise sur

la voie de la croissance, grâce à d'importantes mesures prises par

le Gouvernement depuis l'année 2001, notamment :

Ø la libéralisation de l'économie ;

Ø l'adoption d'un régime de change flottant ;

Ø la promulgation de nouveaux textes de lois dont un

nouveau code des investissements plus incitatif, un code minier, un code

forestier et un code du travail mieux adaptés aux réalités

du pays ;

Ø la réduction des taux de la fiscalité

intérieure ;

Ø la reprise de la coopération avec les

institutions financières internationales ;

Ø les réformes structurelles dans les domaines

de la justice et de l'administration publique. Ainsi que celui des entreprises

publiques.

Après avoir enregistré beaucoup de

contre-performances de 1990 à 2001, l'économie congolaise

s'était engagée sur le sentier de la croissance avec un taux de

croissance de 5,8% en 2003 contre 3,5% en 2002. Il est passé à

6,6% en 2004 ; 6,5% en 2005 ; 7% en 2006 ; 10,13 % en

2007 ; 12,4 % en 2OO8 et 2,7% pour l'an 2009 en raison d'une baisse

moins prononcée de la production minière par rapport aux

prévisions, avec des effets d'entraînement sur le secteur

tertiaire, et d'un afflux des capitaux étrangers pour financer les

infrastructures de base20(*).

Quant à l'activité économique observable

sur base de l'indice trimestriel d'activité, elle a reculé aux

deux premiers trimestres de 2009, consécutivement de 4,6% et de 1,3%

dans le prolongement de la récession débutée depuis le

deuxième semestre 2008. La dégradation était donc plus

faible au deuxième trimestre, en écho à la reprise timide

de la demande internationale et à l'amélioration de

l'environnement interne coïncidant avec la pacification progressive de

l'Est du pays.

Sur le plan de la production minière, à

l'exception du Zinc et du Pétrole, tous les autres produits

connaissaient des baisses alors que la production manufacturière, la

construction, l'énergie et les autres secteurs ont connu une faible

augmentation. Ceci confirme que la baisse de l`activité

économique est essentiellement due aux chocs externes.

Le mois de janvier 2010 a été

caractérisé par une relative stabilité du cadre

macroéconomique. Les deux premières semaines ont

été marquées par des surchauffes observées aux

niveaux des prix intérieurs et du taux de change. Pour ce faire, la

Banque centrale du Congo a intervenu sur le marché de change par la

vente de devises. Cette action, signalons-le, a permis, à partir de la

troisième semaine du mois, de détendre les marchés des

biens et services ainsi que celui des changes.

Au plan des finances publiques, le Président de la

République a promulgué, en date du 30 janvier, le budget de

l'Etat pour l'exercice 2010.21(*) Le taux mensuel d'inflation a été de

3,2 % contre 8,33 % à la période correspondante de 2009. La

monnaie nationale ne s'est dépréciée que de 1,9 % à

fin janvier contre 10 % une année plus tôt. La conséquence

directe de la crise internationale sur l'économie de la RDC a

été la révision à la baisse du taux de croissance

économique pour 2009, celui-ci passant de 2,7% à 1,6% ; ce

qui signifie un recul de 1,4% du revenu réel par tête si on

considère une croissance démographique annuelle de 3%.

II.1.1.1. Les indicateurs de

performance macroéconomique22(*).

L'évolution de la situation économique d'un

pays pouvant être appréhendée à partir des

performances passées, les problèmes courants et les perspectives

dans les domaines de la production des biens et services, celui de l'emploi des

facteurs de productions (et surtout l'emploi du facteur travail), celui des

prix et des revenus, et enfin celui des relations économiques avec

l'extérieur.23(*)

Ces quatre points de références sont bien connus, sous

l'appellation de « carré magique ».

La finalité suprême de l'activité

économique est de fournir les biens et les services que la population

désire. La mesure la plus familière de la production totale d'une

économie est le produit intérieur brut (P.I.B.) dont nous allons

examiner dans les lignes qui suivent les modes de calcul.

Les faits observés montrent que le PIB réel et

le niveau de vie des populations tendent à croître à long

terme dans la plupart des économies ; ce processus est connu sous

le nom de croissance économique. A court terme, on assiste cependant

à une succession de périodes d'expansion et de contraction du

produit réel. Ces fluctuations de l'activité économique

globale sont appelées cycles conjoncturels24(*).

Le chômage et l'inflation sont les principaux

phénomènes associés aux fluctuations de l'activité

économique. Il y a chômage lorsque des gens recherchent en vain un

emploi. L'inflation traduit la hausse du niveau général des prix.

Il s'observe que, quand la production est

déprimée, la demande de travail diminue et le taux de

chômage augmente. Quand la production reprend, la demande de travail

augmente et le taux de chômage diminue.25(*) Par contre, l'inflation tend à

s'accélérer en période de croissance rapide et à

s'atténuer au cours des récessions. On dit alors que l'inflation

est pro cyclique parce qu'elle évolue dans le même sens que

l'activité économique, tandis que le chômage est contra

cyclique.

Le chômage et l'inflation sont parmi les grands

problèmes socio-économiques de notre époque. En effet, le

chômage comporte un certain coût psychologique pour les individus

contraints à l'inactivité, et il se traduit pour la

collectivité par une perte de production et de revenus. L'inflation, qui

est synonyme de « vie chère », conduit à

l'effritement du pouvoir d'achat ; de ce fait, elle pénalise tous

les détenteurs de revenus fixes ainsi que les créanciers au

profit des débiteurs.

Donc, pour évaluer le succès de la performance

globale d'une économie, les économistes s'attachent à

quatre critères majeurs qui sont: la production, le chômage,

l'inflation et le solde de la balance des paiements.

A. La production globale.

Le Produit Intérieur Brut, ou P.I.B. en

abrégé, est la mesure la plus courante de la production globale.

Il y a trois façons de concevoir la P.I.B. d'une

économie :

Ø Le P.I.B. est la valeur des biens et des services

finals produits dans une économie durant une période

donnée ;

Ø Le P.I.B. est la somme des valeurs ajoutées

créées dans l'économie au cours d'une certaine

période (la valeur ajoutée créée par une

firme durant le processus de production est la valeur de sa production moins la

valeur de ses consommations intermédiaires) ;

Ø Le P.I.B. est la somme des revenus distribués

dans l'économie au cours d'une période donnée.

Pour mesurer l'évolution de la production au cours du

temps, il est très important de faire la distinction entre le P.I.B.

nominal et le P.I.B. réel.

Dans le premier cas, le P.I.B. est la somme des

quantités des biens finals produits multipliées par leur prix

courant ; dans le second cas, le P.I.B. est la somme des quantités

des biens produits multipliés par un prix constant. C'est cette

dernière démarche qui convient pour apprécier

l'évolution réelle de l'activité économique en

éliminant tout effet de hausse des prix. Le taux de croissance

réelle est le pourcentage de variation du PIB d'une année

à l'autre et se mesure de la manière suivant :

PIB - PIBt-1

PIBt-1

X 100

B. Le taux de chômage.

La deuxième variable fondamentale de l'analyse

macroéconomique est le taux de chômage. Il est

défini comme le ratio du nombre d'habitant sur la population active.

u=U/ L

La population active est la somme du nombre de travailleurs

employés et du nombre de chômeurs soit

L= N+U (Population

active = Travailleurs + chômeurs).

C. Le taux d'inflation

L'inflation est synonyme de hausse entretenue du niveau

général des prix. Par contre, le taux d'inflation

est le pourcentage de variation du niveau général des

prix et se mesure comme suit :

Pt - Pt-1

Pt-1

X 100

Lorsque le taux d'inflation dépasse 50%, on parle

d'hyperinflation. Ce phénomène reflète une situation

économique extrêmement détériorée.

Pour mesurer le prix moyen de la consommation ou, en d'autres

termes, le coût de la vie, les macros

économistes utilisent l'indice des prix à la consommation

(I.P.C.). L'IPC donne le prix d'un panier de biens déterminé au

cours du temps.

D. Le solde de la balance des paiements.

La balance des paiements est un document comptable qui retrace

l'ensemble des opérations effectuées avec l'étranger,

pendant une période donnée, et qui ont une incidence

financière. Afin de faciliter l'interprétation du document

statistique que constitue la balance des paiements, les opérations de

même nature sont généralement regroupées dans des

balances spécifiques dégageant différents soldes :

solde de la balance commerciale, solde de la balance des

invisibles, solde des transactions courantes, solde des mouvements des

capitaux. De l'ensemble de ces transactions se dégage un solde dont

l'importance est donnée par un poste

intitulé « variation de la position monétaire

extérieure » qui constitue en fait le solde (déficit ou

excédent) de la balance des paiements.

II.1.1.2 Tableau présentant l'évolution des

indicateurs macroéconomiques de La République

Démocratique du Congo de 2006 à 2009

|

Indicateurs

|

Unités

|

2006

|

2007

|

2008

|

2009

|

|

Population Résidente

|

Millions d'Habitants

|

61,5

|

63,3

|

65,2

|

67,2

|

|

PIB au prix courant

|

Milliards USD

|

8,65

|

10,13

|

10,11

|

11,60

|

|

PIB / Habitant

|

USD courant

|

143,4

|

158,6

|

181,7

|

190,9

|

|

PIB au prix constant

|

Milliards USD

|

5,6

|

6,3

|

6,2

|

5,4

|

|

Taux de croissance / an

|

%

|

5,6

|

6,3

|

6,2

|

2,7

|

|

Taux d'inflation / an

|

%

|

18,2

|

9,96

|

26,38

|

53,13

|

|

Taux de change

|

CDF/ 1 USD

|

431,28

|

503,43

|

639,3

|

909,27

|

|

Importations

|

Millions de CDF

|

2758

|

4387

|

6564

|

4226

|

|

Exportations

|

Millions de CDF

|

2166

|

4184

|

7689

|

3608

|

|

Balance commerciale

|

Millions de CDF

|

-579

|

-203

|

1125

|

-618

|

Source : Banque Centrale du Congo, Note de

Conjoncture, Novembre 200926(*).

Commentaire :

De 2006 à 2009, le PIB au prix courant est passé

de 8,65 à 11,60 de milliards USD soit une augmentation de 33,5 % ;

le PIB par habitant est passé de 143,4 à 190,9 USD courants soit

une augmentation de 33% et le PIB au prix constant à diminuer de 5,6

à 5,4 milliards USD soit une baisse de 3,57%.

Cette situation traduit et confirme l'instabilité

monétaire du franc congolais qui s'est dépréciée de

l'an 2006 à l'an 2009, passant de 431,28 à 909,27 FC pour un

dollars américain soit 110,69% ; le taux d'inflation a augmenter

considérablement de 191,92% durant la période sous étude,

et une forte baisse du taux de croissance économique soit une chute de

5,6% à 2,7% ; conduisant ainsi à l'effritement des pouvoirs

d'achat de la population pendant que cette dernière ne cesse de

s'accroître, passant de 61,5 à 67,2 millions d'habitants soit un

taux de croissance démographique de 9,27%.

Le solde de la balance commerciale a augmenter entre 2006 et

2007 soit de -579 à-203 millions de CDF mais toujours

déficitaire. C'est en 2008 que ce solde est devenu excédentaire

soit un solde de 1125 millions de CDF grâce à la mesure prise par

les autorités congolaises de renforcer le contrôle des

transactions commerciales avec l'appuie de la société

française BIVAC, l'application du contrat sur le contrôle des

marchandises importées avant embarquement. Cette procédure

à permit de lutter contre la fraude et la contrefaçon, et

d'améliorer le recouvrement des recettes douanières. Mais en

2009, les effets de la crise internationale a interrompu cette expansion.

L'économie congolaise étant extravertie, le solde de la balance

commerciale a connu un déficit de l'ordre de 618 millions de CDF.

II.1.1.3 Aperçu sur les branches d'activités

économiques en républiques Démocratique du Congo.

Selon la FEC (Fédérations des entreprises du

Congo), les différents secteurs d'activités économiques

sont confrontés à plusieurs difficultés pour leurs

fonctionnements et leurs croissances27(*), et cela a cause

de :

|

Secteur

|

Contraintes

|

Conséquences

|

|

Infrastructures

|

- Dégradation très avancée de toutes les

infrastructures (routes, ponts, rails, bacs, ports, aéroports...

- manque de performance des entreprises publiques dont

l'activité est vitale pour le secteur privé (SNCC, ONATRA, SNEL,

RVA, OR) ;

- insuffisance de ressources financières pour des

investissements nouveaux et entretiens ;

- vétusté et insuffisance des infrastructures de

production de l'énergie électrique ;

- manque de carburant et lubrifiants pour les centrales

thermiques.

|

- Enclavement de certaines régions (provinces,

districts, territoire...) ;

- coût élevé des transports et des

transactions ;

- tarifs et redevances exorbitants sans contrepartie

équivalente ;

- déficit et mauvaise qualité de

l'énergie électrique.

|

|

Ferroviaire

|

-Mauvaise gestion généralisée des

sociétés d'Etat du secteur (SNCC et ONATRA) ;

- insuffisance et obsolescence des matériels de

traction et des wagons ainsi que des équipements de signalisation et de

communication ;

- manque de pièces de rechange ;

- mauvais état des infrastructures (rails, ponts...) et

manque d'entretien ;

- vieillissement et sous qualification du personnel.

|

|

|

Aérien

|

- Délabrement des pistes d'atterrissage ;

-vétusté et obsolescence des équipements

d'aide à la navigation aérienne ;

-vétusté des installations

aéroportuaires et du matériel d'assistance au sol ;

-sous dimensionnement de certaines pistes par rapport

à certains types d'avions ;

-niveau élevé des redevances RVA par rapport

à la qualité du service offert;

-augmentation de la taxe passagère sur le réseau

domestique de 6 a 15 USD et de 20 à 25 USD pour l'international par

trajet ;

-absence de rigueur dans la réglementation

régissant l'exploitation

|

-Augmentation des coûts d'importation et d'exportation

des marchandises ;

-allongement des délais de réception des

marchandises avec risque de vols et d'avaries.

-Augmentation des risques d'accident :

-abandon d'exploitation de certaines lignes.

|

|

Agriculture

Agriculture et

Agro-industrie

|

-Dégradation des infrastructures de transport ;

-insuffisance d'intrants agricoles et de semences

améliorées ; -absence des crédits agricoles ;

-Insécurité des biens et des personnes ;

-réduction des superficies exploitées et

vieillissement des plantations ;

-abandon des plantations et diminution très

marquée des apports en matières premières d'origine

paysanne ;

-fiscalité lourde et inadaptée ;

-insuffisance et absentéisme de la main-d'oeuvre

agricole. ;

-déficience d'encadrement des cultivateurs et

insuffisance d'utilisation des intrants ;

-insuffisance des écoles professionnelles.

|

-Chute de production due à la vétusté des

usines ;

-baisse de rendement par hectare ;

-diminution des exportations en valeur et en volume ;

-disparition d'entreprises, grandes consommatrices de

main-d'oeuvre et génératrices des devises ;

-accroissement de l'exode des populations rurales vers les

centres urbains.

|

|

Elevage - Pèche

|

-Insuffisance des unités de transformation des produits

d'origine animale ;

-manque de motivation dans le chef des encadreurs techniques

en milieux ruraux ;

-carence en produits vétérinaires ;

-mortalité élevée du bétail et de

la volaille due au manque de formation et d'encadrement adéquat ;

-vol du bétail.

-Absence d'accords préférentiels de pêche

sur les plans d'eau partagés avec les pays limitrophes ;

-difficultés d'évacuation des produits de

pêche due à la dégradation des infrastructures existantes

;

-absence d'un port de pêche ;

-pollution de l'océan par l'exploitation du

pétrole ;

-absence de financement du secteur ;

-insuffisance des équipements de conservation ;

-caducité de la législation de la pêche

;

-manque d'appui institutionnel des services de

pêche.

|

-Baisse de production

-Grandes potentialités mais faible production

|

|

Exploitation forestière et Bois

|

-Lourde parafiscalité et fiscalité, (12 à

25 % du chiffre d'affaires des exploitants pour les taxes à

l'importation) ;

-insécurité juridique et judiciaire ;

-taxation de l'aubier de bois à l'exportation pour les

essences à promouvoir ;

-coût de transport fluvial très

élevé et difficultés d'affrètement des bateaux

surtout pour le transport maritime ;

-tracasseries administratives diverses ;

-difficulté d'obtenir des prêts bancaires

auprès des banques locales (taux très élevés pour

le rapatriement des devises, soit 8 %).

|

|

|

Industrie

|

-Niveau élevé des droits et taxes des intrants

industriels importés ;

-coût excessif de l'énergie ;

-concurrence déloyale des produits similaires

importés en fraude ou subventionnés ;

-fiscalité inadaptée et asphyxiante ;

-absence des normes définissant les critères de

qualité, de forme et de présentation des produits locaux ;

-manque de financement des besoins en fonds de roulement ou

d'investissement ;

-paiement par le secteur de la taxe de promotion de

l'industrie ;

- coût exorbitant des prestations des entreprises

publiques ;

-manque de main-d'oeuvre spécialisée.

|

-Charges de production très élevées ;

-non compétitivité de l'industrie locale.

|

|

Télécommuni-cations

|

-Soumission du secteur à la fois au régime

fiscal général et à des dispositions particulières

qui cumulent avec le régime général ;

-chevauchement des compétences entre le

Ministère de tutelle et l'Autorité de régulation (ARPTC)

dans la gestion des fréquences hertziennes ;

-abaissement de la barrière de l'interconnexion

|

-Pression parafiscale de l'ordre de 15 % de la recette brute

avant prélèvement des 40 % sur le résultat net

d'exploitation ;

-pour un résultat net à hauteur de 50 % de la

recette brute, les prélèvements de l'Etat s'élèvent

à 70% du bénéfice net ;

-l'autorité de régulation est non seulement

paralysée faute de frais de fonctionnement, mais elle est réduite

au statut d'une simple régie financière.

|

|

Emploi

|

-Absence de politique nationale de l'emploi ;

-destruction et dégradation de l'outil de production

;

-mauvais état des infrastructures de base ;

-insécurité juridique et judiciaire ;

-manque de flexibilité des contrats de travail ;

-forte protection du travailleur ;

-procédures contraignantes de résiliation du

contrat de travail ;

-insuffisance des mesures d'application du Code du Travail

;

-réduction de la durée hebdomadaire du

travail ;

-multiplication des journées

chômées et payées ;

-obligation faite aux investisseurs de détenir la

carte de travail pour étrangers.

|

4 % de la population active employés dans le secteur

formel ;

-difficulté d'application du nouveau code du travail ;

-difficulté de restructuration des entreprises en cas

de problèmes économiques ;

-condamnations judiciaires exagérées à

des DI ;

-augmentation des coûts de production due au paiement

des salaires pour heures supplémentaires et jours chômés et

payés ;

-démotivation des investisseurs.

|

|

Mines

|

La difficulté majeure se trouve dans l'application

de la loi minière.

-Refus d'appliquer les dispositions du code par les

différents services de l'Etat (DGI, OFIDA, DGRAD, OCC..,), par ignorance

ou mauvaise foi ;

-inadéquation du code minier par rapport à

certains textes réglementaires ;

-implication de plusieurs services (la Police Minière,

l'ANR, l'Armée, le Commerce Extérieur, la DGM...) dans l'exercice

des activités minières ;

-persistance des tracasseries administratives au niveau de

tous les services de l'Etat ;

-longues et onéreuses formalités pour la sortie

des produits après chargement ;

-absence des mécanismes d'encadrement et de gestion

ordonnée de l'exploitation minière artisanale ;

-vols et détournements de produits miniers vers des

territoires voisins ;

-manque d'un programme de gestion et de protection de

l'environnement.

|

-Difficulté de réalisation des programmes

d'investissement ;

-invasion des périmètres déjà

occupés par les sociétés minières par les

exploitants artisanaux.

|

|

Exploitation artisanale des matières

précieuses

|

-Interprétation mitigée des dispositions de

l'arrêté ministériel n° 194/CAB.MINES-HYDRO/01/2003 du

31 mars 2003 portant réglementation de l'exploitation et de la

commercialisation du diamant de production artisanale.

|

-Tracasseries administratives et financières.

|

|

Petrolier

Production Conventions pétrolières

|

-Non respect, et/ou ignorance, par les agents des services

publics des engagements pris par l'Etat dans le cadre des Conventions

Pétrolières qu'il a signées avec les investisseurs

étrangers qui pousse bon nombre des responsables publics à abuser

des pouvoirs en leur possession en gênant par des tracasseries de tout

genre, le bon déroulement des activités des

sociétés du secteur de la production pétrolière.

|

-Frein au développement de l'Industrie

pétrolière en RDC ;

-des dispositions à la fois légales et

conventionnelles qui régissent les sociétés sont

foulées aux pieds, par ceux-là mêmes qui sont censés

en assurer le respect et la mise en application ;

-harcèlements de la part des services de l'Etat, qui

multiplient à l'endroit des sociétés, des missions

d'inspection, de contrôle, d'information et de recouvrement sans que la

Direction de la société ni la Commission Nationale chargée

du suivi des Conventions Pétrolières ne soient

préalablement informés de ces missions comme le veut la

procédure ;

-ignorance ou refus d'admettre l'existence par les

responsables des services publics, de la Commission Nationale du Suivi des

Conventions Pétrolières

|

|

Dette de l'Etat

Structure des prix

Tracasseries

|

-Dette élevée de l'Etat envers la

Profession pétrolière (37.8 Millions de dollars pour les

sociétés du GPDPP et COHYDRO)

.-Retard régulier dans la mise en place des structures

de prix

. -Multiplicité des contrôles et tracasseries

administratives ;

-redressement fantaisiste de la part de plusieurs services de

l'Etat DGI, DGE, DGRAD, OFIDA ;

-« Créativité» fiscale et

douanière dans certaines provinces et multiplicité des taxes.

|

-Asphyxie de la trésorerie des

sociétés pétrolières causant une gestion de survie

avec un endettement élevé auprès des fournisseurs et

une politique réduite d'investissement.

-Perturbations dans l'approvisionnement régulier du

pays en produits pétroliers d'où le niveau

généralement bas des stocks commercial et outil ;

-en cas de modification tardive des prix, les proportions

d'augmentation peuvent devenir plus importantes et les répercussions sur

les autres secteurs plus sensibles.

-Pertes de temps ; d'énergie et d'argent ;

-actions juridiques fantaisistes et coûteuses;

-pénalisation des sociétés et

discrimination;

-pas de commune mesure entre les taxes payées et les

services rendus, en plus, le niveau des taxes peut sensiblement augmenter d'une

année sur l'autre sans justifications.

|

|

Bancaire

|

-Taux de pénétration bancaire très faible

avec moins de 0,5 % de la population bancarisée

-taille bilancielle du système bancaire

inférieure à 10 % du PIB

-concentration des guichets bancaires dans les grandes villes

; essentiellement Kinshasa et Lubumbashi

-financement de l'économie inférieure à

5 % du PIB contre 30 % en moyenne en Afrique Centrale

-trop grande limitation des possibilités de

crédit à un client (25 % des fonds propres)

|

-Désintermédiation du système bancaire de

l'économie

-pas de collecte significative de l'épargne nationale

donc faible capacité d'intervention

-pas d'accès suffisant aux populations ni aux

entreprises opérant dans l'arrière pays -faible effet de levier

sur l'investissement tant privé que public qui ne dépend que de

ses ressources propres ou extérieures

-possibilité de crédit trop limitée aux

secteurs porteurs au vu du faible niveau de capitalisation des banques

|

SOURCE : Etat des lieux de l'économie congolaise,

Problèmes et pistes des solutions pour la relance de l'économie

de la République Démocratique du Congo, (FEC)

II.1.1.4. Tableau présentant l'évolution en %

des différentes branches d'activités

économiques en RDC de 2006 à 2009

|

Branches d'activités

économiques

|

|

2006

|

2007

|

2008

|

2009(1)

|

|

1. Agriculture, sylviculture, chasse et

pêche

|

|

1,3

|

1,3

|

1,2

|

1,1

|

|

2. Industries Extractives

|

|

0,1

|

0,4

|

1,5

|

-1,0

|

|

3. Industries Manufacturières

|

|

0,0

|

0,2

|

0,1

|

0,2

|

|

4. Electricité, Eau

|

|

0,0

|

0,0

|

0,0

|

0,0

|

|

5. Bâtiments et Travaux Publics

|

|

0,9

|

0,4

|

0,3

|

0,4

|

|

6. Commerce de gros et de détails

|

|

1,6

|

2,4

|

2,4

|

1,9

|

|

7. Transports et Communications

|

|

0,7

|

0,6

|

0,5

|

0,2

|

|

8. Services Marchands

|

|

0,6

|

0,6

|

0,3

|

0,1

|

|

9. Services Non Marchands

|

|

0,1

|

0,1

|

0,1

|

-0,3

|

|

10. Droits et Taxes à l'importation

|

|

0,4

|

0,4

|

0,4

|

0,2

|

|

11. Production imputée des services

Bancaires

|

|

-0,1

|

-0,1

|

-0,5

|

0,0

|

|

Taux de croissance du PIB Réel

|

|

5,6

|

6,3

|

6,2

|

2,7

|

Source : Comité Permanent de Cadrage

Macroéconomique (C.P.C.M.), Ministère du

Budget« Exposé général du projet de budget de

l'état pour l'exercice 2009 », Novembre 2008. (1) Banque

Centrale du Congo, annexes « Evolution Economique

récente/octobre 2009 »

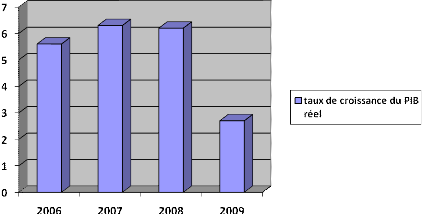

II.1.1.5.Graphique présentant l'Evolution du taux

de croissance du PIB Réel en RDC de 2006 à 2009

II.1.1.6. Commentaire sur l'évolution en % des

différentes branches d'activités Économiques et sur

l'évolution du taux de croissance du PIB réel en RDC de 2006

à 2009

Nous constatons qu'entre 2006 et 2009, aucune branche

d'activités économiques en RDC n'a pas connu d'expansion ;

si ce n'est pas la stabilisation, c'est l'évolution en dent des scies

et/ ou la récession pour d'autres.

La branche Electricité et Eau n'a même pas encore

décoller, elle est jusqu'à ce jour dans la case du départ

(point Zéro), tandis que la multiplication des banques n'a pas d'effets

positif dans l'économie nationale durant cette période sous

étude. La crise internationale avec ses effets corrosifs est venu

enfoncer d'avantage la cloue à cette situation désastreuse car,

depuis 1965, la RDC cours derrière la relance économique.

En cette année 2010, le gouvernement s'est fixé

comme objectif d'atteindre les points d'achèvement selon l'initiative

pays pauvres très endettées(PPTE) avec l'appui des institutions

des Brettons Wood notamment la Banque mondiale et le FMI ainsi que d'autres

partenaires internationaux. Cela en vue de stabiliser le cadre

macroéconomique et est espérer en une relance économique

à partir de 2011.

A cette effet, le gouvernement a prit l'initiative d'entamer

les reformes structurelles tout en espérant leur impact sur le climat

des affaires. Il s'agit de :

Ø L'amélioration du climat des affaires

d'où il a adhérer à l'OHADA (organisation pour

l'harmonisation du droit des affaires en Afrique) ;

Ø L'établissement des nouveaux codes dans les

domaines des investissements, du travail, des mines, et de la foresterie dans

le but d'instaurer plus de transparence dans ces secteurs, et les rendre mieux

à même d'attirer les investisseurs étrangers ;

Ø Et ce depuis Février 2007 que le gouvernement

congolais s'est engagé à faire une reforme du secteur de

sécurité, de renforcer le système judiciaire, à

améliorer la gouvernance économique et à lutter contre la

corruption.

II.2.

Entreprises publiques congolaises.

Toute entreprise évolue dans un environnement toujours

changeant. Sa survie se trouve ainsi conditionnée par sa capacité

d'adaptation à ces évolutions. Notre pays est

caractérisé actuellement par une économie inflationniste,

la longue guerre qu'il a connue et la megestion de la plupart des entreprises

publiques sont à la base de la crise économique de la

République Démocratique du Congo. Une telle évolution ne

peut demeurer sans impact sur la capacité des entreprises publiques

à réaliser les performances souhaitées car la stagflation

demeure et persiste.

II.2.1 Présentation des

entreprises publiques

Comme définie dans le chapitre premier, une entreprise

publique est une organisation à caractère industriel et

commercial placée sous l'autorité ou la tutelle de l'état

ou d'une collectivité publique, au sens strict ; par contre, au

sens large, l'entreprise publique est tout organisme qui exerce une

activité économique et dans lequel les pouvoirs publics assument

un rôle déterminant.28(*) Donc, par entreprise publique, on entend un

établissement public (industriel, commercial, financier) dont le capital

est entièrement fourni par le Trésor public, doté d'une

personnalité juridique et jouissant d'une autonomie

financière29(*).

II.2.2. Organisation et gestion des entreprises publiques.

Les entreprises publiques sont dotées de Conseil

d'Administration et de Comité de gestion. Elles sont placées

entièrement sous la responsabilité des mandataires publics.

Représentants et gestionnaires, ils ont l'initiative de l'orientation et

de la direction des activités de l'entreprise où ils sont

mandatés. Contrairement à l'établissement public, ou

l'état exerce par le pouvoir de tutelle qu'il garde sur elle.

D'une manière générale, la gestion

financière d'une entreprise publique est soumise, comme pour

l'entreprise privée, au droit commercial privé. Mais des textes

légaux et réglementaires fixent souvent les modalités

spécifiques d'application dudit droit. Ce qui confère à

l'entreprise du secteur public un statut qui le distingue, du point de vue de

la gestion, de son homologue du secteur privé.

II.2.3. Etat des lieux des

entreprises publiques congolaises.

Les différentes crises qu'a connues la RDC ont rendu

improductif les entreprises publiques. Ces multiples et diverses

instabilités politiques ou économiques ont poussés l'Etat

congolais à penser à mettre sur pieds des nouvelles structures

d'intervention pour renverser la vapeur. Parmi les structures enfantées

par l'état avec l'appui des partenaires, on trouve : le

comité de pilotage de la reforme des entreprises publiques (COPIREP).

Le comité de pilotage de la reforme des entreprises

publiques (COPIREP) est la structure mise en place aux termes des

décrets n°136/2002 du 30 octobre 2002 et 04/07 du 20mai 2004 par le

conseil du gouvernement, chargé de conduire la politique de la reforme

des entreprises publiques surtout dans les secteurs considérés

rentables pour l'Etat : Mines, énergie, transports,

télécommunications et finances30(*).

Le plan de réforme des entreprises publiques de la

République Démocratique du Congo (RDC) a enfin été

mis en oeuvre, par le premier ministre avec la signature, le 28 avril 2008,

décrets d'exécution des quatre lois promulguées en juillet

2008 par le chef de l'Etat dont la loi n° 08/007 du 07 juillet 2008

portant reforme des entreprises publiques congolaises.

Ce plan de désengagement progressif de l'Etat a

amené le changement de statuts de près d'une cinquantaine

d'entreprises publiques congolaises, dont vingt( 20) ont été

transformées en sociétés commerciales, cinq (5) autres en

établissements publics, cinq(5) en services publics et quatre(4) ont

été dissoutes ou liquidées.

Il ne s'agit pas de privatisation mais des mesures qui,

à terme, conduiront à un processus de désengagement

progressif de l'Etat dans les entreprises publiques. L'objectif majeur des lois

votées par le Parlement est d'insuffler une nouvelle dynamique et la

compétitivité aux entreprises du portefeuille de l'Etat, qui

s'avèrent dans leur état actuel, un poids plus qu'un moteur de

l'économie nationale.

A cet effet, des dispositions seraient déjà

prévues par le législateur pour l'intégration du personnel

des entreprises dissoutes dans la fonction publique et un fonds spécial

a été constitué pour résoudre les problèmes

sociaux qui ne manqueront pas de surgir de cet important mouvement de

transformation du portefeuille de l'Etat.

Les lois prévoient que 51% du capital revient toujours

à l'Etat. L'actionnariat privé ne pourra donc prendre la

majorité des actions. Le désengagement décidé par

le gouvernement vise à rendre les entreprises publiques plus

performantes et à ouvrir le marché à d'autres acteurs,

capables d'offrir des services de qualité aux usagers ;

d'où :

1° Le gouvernement a décidé de

transformer en sociétés commerciales « les entreprises

publiques du secteur marchand », notamment celles qui sont appelées

à affronter la concurrence dans toute sa rigueur. Elles sont

destinées à survivre dans un environnement managérial

adapté, sans une assistance directe de l'Etat propriétaire.

Au-delà, elles ne bénéficieraient plus du monopole du

marché comme par le passé. Etant entendu que la majorité

des entreprises destinées à devenir sociétés

commerciales offrent des services et/ou des produits, il devenait

impérieux d'améliorer la qualité des prestations, afin de

se conformer aux standards, voire améliorer la qualité de vie des

usagers ;

Dans le secteur extractif, à titre d'illustration, la

nouvelle orientation libère les managers des contraintes politiques

qu'exerce le gouvernement, loin de toute rigueur qu'exige le

développement de leurs activités. L'introduction de

l'actionnariat privé est un gage pour l'Etat de tirer des dividendes,

comme tout actionnaire, à la fin de l'exercice. Dotées d'un

statut de société commerciale, c'est-à-dire appelée

à réaliser des bénéfices, les résultats

enregistrés seront désormais la référence

principale des performances réalisées.

2° La GECAMINES, l'OKIMO, la REGIDESO, la SNEL, la

COHYDRO, la SNCC, l'ONATRA, LAC, l'OCPT, la SONAS va expérimenter ce

nouvel environnement des affaires, loin des avantages qu'offre la situation de

monopole ;

3° Les entreprises étatiques « dont les

activités sont, soit non lucratives et non concurrentielles, soit le

prolongement de celles de l'Administration publique, soit

bénéficiant d'une parafiscalité et qui poursuivent un

intérêt général » sont transformées en

établissements publics. Cette catégorie d'entreprises joue un

rôle éminemment social dans la société avec une

incidence indirecte sur la population. La Régie des voies fluviales, la

Radio Télévision nationale congolaise, l'Institut national de

sécurité social, l'Office des routes ou encore l'Office des

voiries et drainage, la Foire internationale de Kinshasa, l'Institut nationale

d'études et recherches agronomiques, entrent notamment dans cette

catégorie ;

4° Quant aux entreprises publiques «

irrécupérables », elles ont été purement et

simplement dissoutes. Sur ce point, le désengagement de l'Etat ne se

fera pas sans dommages collatéraux, notamment le dégraissage du

personnel. Un mal pour un bien dans le contexte macro économique

néfaste qui nécessite de sérieuses relances de

l'activité économique31(*).

Signalons qu'une année après le décret du

24 avril 2009 fixant le cadre légal de transformation des entreprises

publiques, dont la date butoir a eu lieu le 24 avril 2010, aucune entreprise

publique transformée en société commerciale n'est en

mesure de produire une situation patrimoniale détaillée. Le

COPIREP, qui pilote le processus pour le compte du gouvernement, a tiré

la sonnette d'alarme en sollicitant, par une note technique adressée

début avril au Premier ministre, une prorogation de ce délai.

Donc, c'est le 24 avril 2010 que le délai d'une

année prévue pour boucler le processus de transformation des

entreprises publiques en sociétés commerciales a expiré.

Si toutes les entreprises à transformer en sociétés

commerciales se sont dotées des statuts en tant que

sociétés commerciales, à deux jours de

l'échéance du 24 avril 2010, la plupart d'entre elles

n'étaient pas en mesure de présenter de manière

détaillée leur situation patrimoniale telle que prévue

dans l'article 13 du décret du 24 avril 2009.

Depuis le 20 avril, et ce, jusqu'au 23 avril, le Comité

de pilotage de la réforme des entreprises du portefeuille (COPIREP)

s'est entretenu, dans ses bureaux de la SOFIDE et à côté

d'autres experts du gouvernement, avec les entreprises concernées pour

faire le point de la question. La première évaluation a

porté sur la CADECO, l'OCPT, la CMDC et la RVA.

De cet échantillon, seule la CMDC a bouclé le

processus, réunissant ses statuts et sa situation patrimoniale. Par

contre, la RVA est très avancée, alors que les deux

premières traînent encore les pieds.

En effet, l'article 13 qui en fixe le cadre dispose : «

dans un délai de six mois à compter de la signature du

présent décret, l'Administrateur directeur général

présente au Conseil d'administration la situation patrimoniale de la

société comprenant obligatoirement un état

détaillé de l'actif et du passif de la société

découlant d'un inventaire exhaustif et dûment certifié par

le collège des commissaires aux comptes et par un auditeur externe. Il

présente dans le même délai, au Conseil d'administration,

un bilan d'ouverture ainsi qu'une proposition de constitution du capital social

de l'entreprise publique transformée.

Le bilan d'ouverture ainsi que la proposition de constitution

du capital social sont soumis pour approbation au Comité constituant

l'Assemblée générale. Les règles de « reprise

» des passifs non assurables par l'entreprise publique transformée

en société commerciale sont fixées par décret du

Premier ministre délibéré en Conseil des ministres sur

proposition des ministres ayant les Finances, le Budget et le Portefeuille dans

leurs attributions »32(*).

Etant donné la nécessite d'un report et

conscient du problème, le COPIREP avait d'ores et déjà

saisi début avril le gouvernement pour solliciter une prorogation de ce

délai en vue de permettre aux entreprises en transformation de

synthétiser les données, encore éparses, se rapportant

à leur situation patrimoniale. Des sources internes du COPIREP

renseignent que cette prorogation était une façon d'aider ces

entreprises en transformation à produire une situation patrimoniale

« objective et réaliste ».

Tous les regards sont donc tournés vers la Primature

où le Premier Ministre devrait, dans les tout prochains jours, proroger

par voie de décret le délai prévu à cet effet. Cela

en sera donc le troisième report, alors que l'article 13 du

décret de 24 avril 2009 ne prévoyait au départ que six (6)

mois pour réunir tous les éléments détaillés

de la situation patrimoniale des entreprises publiques transformées en

sociétés commerciales. De quoi se poser des questions sur la

gestion maintes fois décriées des entreprises publiques.

En effet, la difficulté pour la plupart des entreprises

publiques transformées en sociétés commerciales de

produire une année après un bilan détaillé de leur

situation patrimoniale en, actif et en passif, démontre une fois de plus

le désordre dans lequel ces unités de production, majoritaire

contrôlées par l'Etat congolais, ont été

gérées ou le sont encore. Car, toutes choses restant

égales par ailleurs, ces entreprises n'auraient pas de

difficultés à produire un bilan de clôture et en ouvrir un

autre suivant leur statut de sociétés commerciales si elles

étaient bien gérées suivant des standards de gestion

universellement reconnues.

La difficulté qu'elles ont aujourd'hui de

présenter une situation patrimoniale à partir de laquelle l'on

peut extrapolé leur valeur réelle est une preuve patente du

désordre institutionnalisé avec lequel sont gérées

les entreprises publiques. C'est également le signe qu'aucune d'entre

elles, malgré l'assistance permanente du Conseil permanent de la

comptabilité au Congo (CPCC), ne tient régulièrement une

comptabilité telle que prévue dans le Plan comptable

général congolais de 1976.

Depuis les décennies ces entreprises publiques vivent

dans les conditions des machines grippée, alors qu'est-ce ce qu'on peut

attendre d'une entreprise publique incapable d'autofinancer son plan

d'investissement lorsque plus de 70% de ses revenus annuels sont

affectés aux charges du personnel ? Qu'est-ce qui peut expliquer qu'une

année après des entreprises publiques disposant d'une direction

financière ne soit pas en mesure de produire un bilan qui décrive

de manière détaillée leur situation patrimoniale ?

C'est une aberration sur laquelle le Conseil supérieur

de portefeuille devait se pencher en ce temps de transformation33(*).

Une nouvelle prorogation

est donc nécessaire pour libérer la machine, bloquée pour

l'instant sur la difficulté de se fixer sur la situation patrimoniale

des entreprises transformées.

Pour clore ce deuxième chapitre, nous disons que la

situation économique du Congo ne s'est vraiment pas

améliorée jusqu'à ce jour. L'activité

économique n'est pas à mesure de fournir les biens et de rendre

un service de qualité à la population.

Le taux d'inflation ne cesse d'augmenter et il y a un

accroissement remarquable du nombre des chômeurs sur le marché de

l'emploi. La dépréciation de la monnaie a entraînée

la baisse du pouvoir d'achat de la population malgré l'intervention de

la Banque centrale par le vent de devises. Avec une balance commerciale

déficitaire, aggravant ainsi la situation de l'endettement

extérieur ; la RDC est aujourd'hui incapable de faire face à

ses obligations financières.

En outre, l'industrie minière du Katanga, au sud de la

R.D.C., a été fortement touchée par la crise

économique et financière internationale. Au point où

beaucoup d'entreprises minières de cette province du sud de la R.D.C.

ont du être fermées et mis leurs travailleurs au chômage. Au

Kasaï Oriental, la Minière de Bakangwa (MIBA) qui produit du

diamant a également été fermée.

La politique de la réforme des entreprises de l'Etat

amorcée par le ministère du Portefeuille a davantage conduit ces

entreprises vers leur faillite au lieu de les rendre performantes. La plupart

de ses entreprises publiques arrivent à survivre grâce au soutient

des partenaires internationaux.

TROISIEME CHAPITRE :

PRESENTATION DE L'ENTREPRISE REGIDESO

Après avoir fait l'état des lieux de

l'économie Congolaise et des entreprises publiques, le présent

chapitre se propose de décrire l'entreprise sous examen à travers

faits repris ci-dessus.

III.1.

Histoire et localisation géographique

III.1.1. Aperçu historique

L'Histoire de l'eau n'a pas un commencement en soit, vu

l'importance qu'elle revêt à l'humanité. Elle débute

avec la première forme de vie sur terre et évolue avec, elle

s'adaptant au fil des années à la croissance

démographiques, l'organisation de la vie et l'expansion industrielle.

A l'arrivée des premiers explorateurs venus d'outre mer

et par la suite des colonisateurs, l'approvisionnement en eau potable se

situait encore à un stade précaire. L'eau était

puisée, conservée et utilisée en fonction des besoins

domestiques.

Par ailleurs, la population de la République

Démocratique du Congo était fort dispersée, tous

n'habitant pas près de fontaines, des rivières, des fleuves,...En

revanche, les villages n'ont pas cessé de s'agrandir. La création

des industries était à la une.

Tous ces problèmes ont fait naître la

nécessité d'organiser à une grande échelle,

l'approvisionnement en eau d'une population en constante augmentation, les

pouvoirs publics se sont impliqués à la distribution d'eau

potable qui était née de l'initiative privée.

Le 18 novembre 1929, voit apparaître la

société de Distribution d'eau de Léopoldville,

société congolaise à responsabilité limitée,

établie dans cette ville mais dont le siège social se situait

à Bruxelles.

En mars 1930, le ministre Belge des colonies institue la

Régie de distribution d'eau de la colonie avec pour mission,

l'exploitation, le développement et la modernisation des distributions

d'eau de Boma, Matadi, Coquilatville (Mbandaka) et Stanleyville (Kisangani),

mais aussi l'exploitation de toute autre distribution d'eau dans la colonie, et

en vue de combler ces insuffisances.

Le 30 décembre 1939 intervient un décret royal

portant création, sous la dénomination

de « Régie de distribution d'eau et

d'électricité du Congo Belge et de Ruanda-Urundi »,

d'une institution publique autonome revêtue de la personnalité

civile, qui fut réorganiser en 1966 par l'ordonnance loi n° 66-460

du 15août 1966 portant création de la Régie de Distribution

d'Eau et d'électricité de la République

Démocratique du Congo.

Dans le but de nationaliser ses activités, la REGIDESO

fut instruite par une décision du gouvernement en date du 24 avril 1978,

de transférer à la société nationale

d'électricité (SNEL) l'ensemble de ses exploitations de

production et de distribution électrique avec effet au 1er

janvier 1979.

Depuis lors, la REGIDESO ne s'occupe plus que du traitement et

de la distribution de l'eau potable sur toute l'étendue de la

République Démocratique du Congo.

III.1.2. localisation géographique

Le siège social de la REGIDESO se trouve à

Kinshasa sur 59-63 du croissement de l'avenue des Huileries et du Boulevard du

30juin.

III.2.

Objet social et nature juridique

III.2.1.Objet social

Suivant les dispositions de l'ordonnance n° 78-197 du 05

mai 1978 portant statuts de la REGIDESO, telles que revues et

complétées à ce jour, la Régie a pour

objet :

Ø Exploitation des distributions d'eau et des

installations annexes, du captage, d'adduction et de traitement des eaux

à distribuer ;

Ø Etude et exécution des travaux

d'aménagement de distribution d'eau et des installations annexes

(établissements des distributions nouvelles, ou extension des

distributions existantes) ;

Ø Elle peut également effectuer toutes

opérations se rattachant directement ou indirectement à l'objet

mentionné ci-dessus ;

Ø Elle est également régie par les

dispositions de la loi n° 78-002 du 06 Javier 1978 portant dispositions

générales applicables aux Entreprises Publiques.

III.2.2. Nature juridique

Organisme spécial au départ, c'est à dire

de 1933 à1939, la REGIDESO est devenue successivement

« Institution publique autonome » de 1939 à

1973, « entreprise publique à caractère

technique, industriel et commercial» depuis 1978.

III.2.2.1. Textes légaux et Réglementaires

Les textes organiques actuellement en vigueur sont :

Ø l'ordonnance n° 77-019 du 22 Février 1977

portant cahier des charges ;

Ø l'ordonnance loi n° 78-002 du 06 janvier 1978

(ou loi-cadre) portant dispositions générales applicables aux

entreprises publiques ;

Ø l'ordonnance n°78-197 du 5mai 1978 portant

statuts de l'entreprise publique