INTRODUCTION GENERALE

0. ETAT DE LA QUESTION

Nous ne pouvons pas pretendre commencer notre

recherche sans pour autant jeter un coup d'acil sur les travaux anterieurs de

nos predecesseurs qui ont oriente leurs rechercher dans le même angle que

notre sujet. Sans pretendre avoir tout consulte comme sources ecrites relatives

à notre sujet, nous n'avons pu trouver un travail qui traite d'Essai de

Mise en place d'un système de prevision et de gestion de tresorerie dans

une asbl. Mais pour avoir une idee sur ce thème, nous nous sommes

inspires des travaux orientes dans le même sens et nous pouvons citer les

auteurs suivant qui ont presente leurs travaux repartis dans l'ordre suivant

:

1. Le travail de Monsieur Ezekiel Josias DJIGUEMDE a

porte sur l'Analyse de l'efficacite de la gestion de tresorerie des societes

BRAKINA et SODIBO/Burkina Faso, il demontre comment la gestion de tresorerie ne

constitue plus une simple activite d'optimisation de la structure

financière, mais devient la gestion d'une ressource strategique de

l'Entreprise qui peut conditionner sa survie. D'où, l'importance de la

planification et la gestion quotidienne de flux de tresorerie est consideree

comme la source d'amelioration de la rentabilite et la solvabilite de

l'Entreprise. A cela, il insiste sur l'evaluation regulière des

mecanismes de fonctionnement du système de contrôle interne en

matière de tresorerie et de proceder à son

adaptation.

2. Le travail de Monsieur SAKO Gustave de Marie

NOMBRE, a consiste sur la Pratique de la gestion de tresorerie : le cas de la

MA.BU.CIG. Il a traite de l'importance du Metier de tresorier qui exige la

vigilance (pour le suivi des frais financier), et. Il a montre qu'une

Entreprise pour s'assurer un meilleur avenir doit se montrer vigilante quant

à sa situation financière et s'efforcer de gerer sa tresorerie le

mieux possible. Ensuite, il a insiste sur la connaissance des tâches, les

difficultes qui sont liee à la fonction de tresorerie et ainsi la

realisation des differentes operations de la tresorerie qui sont principalement

les decaissements et les encaissements ; la gestion quotidienne et

previsionnelle de la tresorerie, la gestion des excedents et deficits de la

tresorerie, etc ; l'etablissement du budget de tresorerie et le contrôle

de la caisse. Bref, l'ideal pour une entreprise c'est d'avoir une bonne

connaissance de la situation de sa tresorerie pour ne pas être en

situation litigieuse avec ses partenaires.

3. Le travail de Monsieur Antoine Reymond traite de

l'optimisation de la gestion de tresorerie de PME. Son sujet montre

l'importance de la gestion de tresorerie qui, selon l'auteur, la tresorerie est

l'indicateur de la sante de l'Entreprise. La question centrale de la

problematique est la suivante : «Quelles sont les methodes et techniques

de gestion qui permettent aux tresoriers de PME de tendre vers une tresorerie

« zero » ? En reponse à cette question, l'auteur montre

clairement que la gestion de tresorerie est une gestion d'anticipation et non

une gestion reactivite. Elle implique de comprendre parfaitement le cycle

d'exploitation specifique à l'Entreprise et de connaitre avec precision

ses principales echeances. Il montre en realite, qu'il s'avère que

l'optimal d'une tresorerie « zero » est difficilement realisable en

Entreprise. D'une part, l'Entreprise doit maintenir un solde minimal qui va

venir amortir les decaissements non prevus et les defaillances de paiements des

clients. D'autre part, il faudrait engager un tresorier « à temps

» pour pouvoir gerer rigoureusement au jour le jour les soldes des comptes

de l'Entreprise afin d'optimiser à 100% la tresorerie.

En ce qui nous concerne, contrairement à nos

predecesseurs, notre problème consistera à mettre en place un

système de prevision et de gestion de tresorerie quasi inexistant au

sein d'APED asbl. Ainsi la particularite de notre travail vis-à-vis de

ces autres travaux est que celui-ci est plus analytique, plus explicite, plus

pratique et en poursuivant un objectif de clarte, les concepts utilises sont

decrits en

termes abordables et developpes dans le sens de leur

mise en pratique. Il est redige de manière à ce que n'importe,

qui en le lisant, aura non seulement à comprendre les generalites sur la

notion de prevision et de gestion de tresorerie mais aussi ce travail pourrait

servir d'un outil de travail et proposer d'apporter les elements necessaires

à la prevision et la gestion saine de la tresorerie afin d'indiquer aux

gestionnaires des asbl (ONGs) comment prevoir et gerer les fonds de

l'association et ou l'organisation comme s'il agissait d'une entreprise

privee.

La demarcation de notre etude par rapport à

d'autre C'est que le lecteur peut directement s'inspirer de tableaux, des

equations, des schemas et autres donnees pour la prevision et la gestion des

flux de tresorerie au sein de sa propre entreprise, asbl ou

organisation.

Sur le plan pratique, travail est une veritable piste

de solutions pour les gestionnaires nos seulement des asbl mais aussi des

entreprises. Il est aussi une veritable piste de recherche pour n'importe qui

cherchera à comprendre et à elucider le moyen d'implanter ou de

mettre en place non seulement la prevision de tresorerie mais aussi la gestion

saine et l'etude de performance de cette dernière.

Pendant un certain nombre d'annees, après la

deuxième guerre mondiale, le niveau eleve des marges beneficiaires et

l'erosion monetaire avaient rendu facile le remboursement des prêts par

les entreprises qui avaient su s'endetter. Depuis quelques annees, on assiste

à un renversement de tendance et à l'heure actuelle, les

problèmes de tresorerie constituent très souvent un des goulots

d'etranglement des entreprises, le nombre de celles qui se heurtent au mur de

l'argent ne cessera d'augmenter. Apparemment simples- certains pensent

même qu'ils sont evidents- ces problèmes sont, en fait, complexes

et, pour être maîtrises requièrent de la reflexion et une

bonne methode d'approche qui permet à l'entreprise, entre autres, de

:

- Etablir les previsions de tresorerie ;

- Equilibrer la tresorerie ;

- Contrôler les previsions et les realisations

;

- Etablir un compte de produits et de charges et un

bilan previsionnels1.

Tout au debut, il est observe que toute association

et organisation de developpement se heurte au problème financier qui est

lie à la vie de l'organisation. Pour sa naissance, pour detenir un

capital, sa croissance, son autonomie et sa survie, l'ONGD a besoin de moyens

monetaires2, son fonctionnement et son developpement dependent

directement de la satisfaction de sa demande en monnaie. C'est le

problème du financement qui a ete pendant longtemps l'objet principal de

la gestion financière. D'où le retard du financement et les

irregularites dans le transfert de fonds3.

Les ressources sont rares mais egalement elles sont

onereuses. La disposition des fonds pour les ONGD n'exige pas la remuneration

de ceux qui en font l'apport ou l'avance.

Les capitaux collectes sont engages directement dans

un processus d'aide humanitaire sociale plutôt que de chercher à

le fructifier, les engager dans un processus de production et d'echange qui

degage une plus-value pour perenniser les actions sociales, promouvoir

l'autofinancement et reduire l'etat de la dependance financière

vis-à-vis de l'exterieur4.

1 1.5. Michel SION, «

Gérer la trésorerie et la relation bancaire »,

principe de gestion opérationnelle, 4e édition,

éd. Dunod, avril 2006 , p. 23

2 SAMIR AMIN, La

faillite du développement en Afrique et dans le tiers

monde, éd. Harmattan, Paris 1989, P.125.

3 Ferdinand MUSHIMUGUMO :

« Les organisation : Théorie, stratégie et

Leadership » ;MEDIASPAUL, 2006, pp25

4

Déogratias NSHOMBO MIHIGO,

Problématique de la gestion financière des associations et

organisation de développement au sud-Kivu,

Mémoire, UNIC/Bukavu, 2007, p.8

En effet, la tresorerie est au centre de toutes les

operations menees par l'organisation et est la traduction, en terme monetaire,

de toutes les decisions et operations de l'organisation. C'est pourquoi, sa

gestion ne constitue plus une simple activite d'optimisation de la structure

financière, mais devient la gestion d'une ressource strategique de

l'organisation qui peut conditionner sa survie. Il est crucial pour une

organisation de savoir gerer ses ressources financières. Son bon

fonctionnement necessite que le plus grand soin soit apporte à la

budgetisation, à la tenue des registres et à la communication de

l'information financière. La gestion financière comprend la

planification, la mise en application et le suivi des ressources monetaire.

Avec les ressources humaines, elle fournit les principaux moyens avec lesquels

l'organisation construit ses produits et ses services5.

Les personnes responsables de la gestion

financière de l'organisation doivent être en mesure de planifier

et d'etablir le budget des ressources (budgets de fonctionnement et

d'investissement), de gerer la tresorerie et de s'occuper de la comptabilite et

de la communication de l'information financière. Les Etats financiers, y

compris les bilans et les resultats, sont un baromètre de la sante de

l'organisation.

Des mecanismes financiers internes solides pour

l'administration des fonds d'exploitation de l'organisation et des subventions

individuelles de programmes offrent une garantie que l'argent est bien depense

comme prevue. De manière generale, le budget doit servir les grands buts

organisationnels de priorite. Les organisations ont besoin de ressources pour

fonctionner et les ressources financières sont necessaires pour payer

les depenses à court et à long terme. Pour être sûr

de disposer suffisamment d'argent, l'organisation doit :

- Predire les frais d'exploitation auxquels elle peut

s'attendre ;

- Determiner le montant de fonds requis pour les

depenses en capital ;

- Predire de quelles liquidites on aura besoin pendant

une periode donnee et à quels moments.

La planification financière des organisations

ne se limite cependant pas à l'identification des ressources. Qu'elles

soient privees ou publiques, les organisations doivent determiner quand elles

auront les liquidites pour payer les frais encourus. La prevision des besoins

de tresorerie constitue un defi pour les organismes publics et

prives.

La capacite de planifier les revenus et les besoins de

tresorerie fournit un cadre au sein du quel une organisation peut prendre des

decisions en ce qui concerne les programmes et les besoins de capital immediats

et futurs. Dans le cadre de la planification financière de

l'organisation, il est important de tenir compte de ses besoins financiers

à court et à long terme ainsi que de ses besoins de

liquidites.

Il arrive souvent que les groupes et organisations

manquent temporairement d'argent. Si une organisation n'est pas attentive, elle

peut se retrouver sans argent liquide au moment où elle doit payer une

facture ou les salaires de son personnel.

Une organisation a generalement un plus grand nombre

de transactions qu'une simple personne isolee et ce n'est pas toujours evident

de s'en souvenir. Les organisations doivent donc tenir un registre de toutes

leurs transactions6

Ainsi, comme toute entreprise et/ou Organisation, Les

problèmes de tresorerie s'imposent aux asbl en general, et

particulièrement chez APED asbl où nous avons effectue notre

stage, très souvent par surprise. Une prevision de flux de tresorerie

exacte peut premunir APED asbl contre cette situation et met en carte les

sommes d'argent qu'elle prevoit de recevoir et de payer tous les mois, pendant

une

5 CENTRE DE VULGARISATION

AGRICOLE, « La Restion des Initiatives Locales de

développement », Kinshasa, éd. Centre de

Vulgarisation Agricole, Kinshasa 1991, Collection Economique, p. 34

6

GESTION NORD SUD, « La gestion de petites et

moyennes organisation africaines », collection Formateurs africains,

Ed. Québec, 1989,

P 34

periode de roulement de six ou douze mois. Cette

prevision prend en compte le decalage entre la facturation et le paiement;

faire une depense et la payer.

Pour illustrer ce qui precède, voici, en bref,

quelques difficultes/problèmes que nous avons releves au sein

d'organisation APED asbl :

· Les bailleurs de fonds ont souvent l'habitude

d'imposer ou de dicter une ligne de conduite à cette

dernière.

· Les financeurs ne respectent pas souvent le

calendrier operationnel des activites et les plans de tresorerie de APED asbl ;

d'où le retard dans le financement et les irregularites dans le

transfert de fonds.

· Le manque et/ou la mauvaise gestion du budget

de tresorerie dans APED asbl. Le budget de tresorerie etant l'instrument

principal de la gestion de tresorerie, il permet de prevoir la situation

financière de l'organisation.

· La thesaurisation de fonds de l'ASBL

c'est-à-dire le manque d'optimisation de l'usage des fonds disponibles

(par exemple placer les soldes positifs et à financer par des emprunts

ou autres besoins mis en evidence par les soldes negatifs).

· L'inexistence du budget de tresorerie ainsi

que des plans de tresorerie

· L'inexistence du système comptable

efficace capable de produire de l'information pour le suivi financier

;

· L'inexistence des etats financiers qui

contribuent à la prise de bonnes decisions et à la bonne

performance de l'organisation ;

· Le manque de preparation des Bilans, etats de

revenus et releves des depenses.

· Le manque de maîtrise des outils de gestion

par APED asbl ne favorise pas souvent son autofinancement ou rendre sa gestion

saine et transparente ;

· Le manque de surveillance et d'analyse des

rapprochements budgetaires (budget reel et budget prevu) afin de pouvoir

prendre de bonnes decisions ;

· Le manque des ressources humaines adequates

pouvant permettre d'assurer une bonne planification financière

;

· Le problème de non liquidite ou

d'insolvabilite qui entraîne la rupture du service de caisse et de

cessation de paiement ;

Eu egard à ce qui precède, une question

centrale vaut la peine d'être posee. Ainsi, pour mener à bon port

nos recherches, nous tenterons d'y apporter les reponses, non pas definitives

mais necessaire à la question ci-après :

· La mise en place du système de

prevision et de la gestion de tresorerie apporterait-elle du nouveau à

APED asbl ? Celle-ci est-elle la solution appropriee pour son equilibre

financier et sa solvabilite ?

Telle est la question centrale qui guidera nos

recherches. Bref, elle nous permettra d'apporter une contribution active

à la mise en place et la pratique d'un système de prevision et de

gestion de tresorerie au sein d'APED asbl.

Pour apprehender notre etude et repondre

effectivement à nos questions de recherche, nous avons formule une

hypothèse globale selon laquelle : « La prevision de tresorerie

permettra à APED asbl de planifier le flux de tresorerie sur un certain

temps, l'aidera à anticiper les deficits à temps pour y remedier

et la protegerait ainsi d'une crise de tresorerie. Aussi peut-elle aider

à noter les tendances des

cotisations et des fonds provenant des bailleurs de

fonds, car en tant qu'organisation sans but lucratif euvrant sur base des

planifications, elle l'aiderait à faire face à de besoin de

trésorerie à court terme au file de programme

déterminé ».

5.1 Objectif global

Ce travail se propose comme objectif global

d'évaluer et critiquer le système de prévision et de

gestion de trésorerie d'APED asbl. Afin d'apporter une solution efficace

aux problèmes constatés.

5.2. Objectifs spécifiques

· Mettre en place le système de

prévision et de gestion de trésorerie

· Mettre en place les outils de gestion et les

modalités pratique d'application de ces derniers. Ce qui permettra de

vérifier si l'atteinte de l'équilibre financier, de la

solvabilité et de l'autofinancement par APED asbl est obtenue

grâce à sa bonne gestion financière et plus

spécifiquement de sa bonne prévision et sa bonne gestion de

trésorerie.

|

5. Choix et intérêt du Sujet

|

Avant d'aborder le vif de notre sujet, il est

nécessaire de préciser le motif du choix de celui-ci. Par

après nous allons présenter successivement l'intérêt

personnel de ce sujet, l'intérêt pour APED asbl ainsi que

l'intérêt scientifique.

Le choix du sujet traité dans ce travail a

été motivé par le fait que APED asbl contribue beaucoup

dans l'amélioration des conditions de vie de la population rurale en

luttant contre la pauvreté et en promouvant l'accès facile aux

soins de santé primaire pour tout le monde particulièrement aux

plus démunis. Par conséquent, asbl euvrant dans plusieurs

domaines et exécutant beaucoup de projets en vue d'attendre ses

objectifs, doit être financièrement équilibrée et

solvable pour assurer régulièrement son

activité.

Ainsi, nous avons voulu vérifier si APED asbl

garde son équilibre financier et si elle est rentable et

éventuellement solvable pour réaliser sa mission. La seconde

motivation a été celle de nous rassurer de la conformité

de la théorie relative à la gestion financière et plus

particulièrement la gestion de trésorerie apprise tout au long de

notre formation académique à la pratique sur terrain. Ceci nous a

permis de démontrer l'importance de gestion de trésorerie au sein

d'une organisation sans but lucratif.

5.1. Intérêt personnel

C'est pour nous un réel plaisir de traiter un

sujet du domaine de la gestion financière, conforme à notre

option d'études ; car nous estimons que les recherches sur le sujet

contribueront à améliorer notre expérience non seulement

professionnelle mais aussi scientifique.

A partir de ce sujet nous avons eu une occasion propice

d'approfondir l'étude et la pratique de la gestion de trésorerie

d'une asbl qui est un outil indispensable à sa pérennité

et sa solvabilité.

5.2. Intérêt scientifique

Etant donne que notre travail de recherche est oriente

dans le domaine de gestion, il constitue un outil qui met en evidence des

donnees reelles, qualitatives, quantitatives et verifiables pouvant servir

à d'autres recherches ulterieures.

5.3. Intérêt pour APED asbl

Cette etude pourra être benefique à APED

asbl etant donne qu'elle va degager sa solvabilite et sa rentabilite. Elle

pourra aussi interesser les partenaires de cette organisation qui suivent de

près sa gestion.

En suite, l'etude presente de l'interêt à

toute organisation sans but lucratif soucieuse d'assurer sa rentabilite et sa

solvabilite car la prevision et la gestion de tresorerie est un instrument

dynamique et indispensable à la gestion eclairee de toute organisation

car elle permet de planifier le flux de tresorerie sur une periode bien

determinee et aide à anticiper les deficits à temps pour y

remedier, protège ainsi une crise de tresorerie par les renseignements

qu'elle est susceptible de fournir.

Enfin, l'interêt de cette etude paraît plus

grand pour l'APED asbl dans la mesure où elle mettra en exergue toutes

les anomalies liees à la tresorerie. C'est pour essayer d'apporter des

solutions à ces preoccupations que les resultats qui decoulent de cette

etude, s'insereront dans la demarche suivante : Hormis cette partie

introductive et la conclusion, le present travail comprend trois parties dont

:

o Dans la première partie, il sera question de

decrire le cadre theorique de l'etude qui traite notamment les definitions des

concepts de base du sujet, et la Presentation de l'APED asbl,

o Dans la deuxième partie ; nous effectuerons les

previsions de tresorerie.

o Dans la troisième partie ; nous formulerons nos

critiques et suggestions

L'etude est basee sur une enquête de terrain

dans APED une association sans but Lucratif de droit congolais et qui a son

siège à Bukavu, la capitale economique de la province du sud

Kivu. L'etude a combinee l'approche quantitative et l'approche

qualitative.

L'approche quantitative a consiste à

l'administration d'un questionnaire auprès du personnel gestionnaire

d'APED asbl avec un accent particulier sur le personnel qui travaille dans les

finances (le Coordonnateur, le charge de l'administration et des finances, le

comptable et la caissière). Les donnees recueillies par questionnaire

portaient essentiellement sur la verification des documents comptables,

l'evaluation du système financier, le contrôle interne, les

previsions budgetaires et de liquidites et l'evaluation des capacites du

personnel travaillant dans les finances. Ces donnees ont ete completees par des

donnees qualitatives.

L'approche qualitative elle, a privilegie

l'observation directe, prolongee dans le temps et soutenue grâce à

l'interaction entre les observees et nous. Elle a aussi eu recours aux

entretiens individuels. L'observation a ete possible en integrant APED asbl

comme d'abord consultant en matière de finances et enfin comme stagiaire

toujours dans le service de finances et en participant activement à la

vie l'organisation (APED asbl) (reunions, activites, permanences au bureau,

etc.). Les entretiens individuels ont consiste en des conversations suivies

avec les gestionnaires d'APED asbl. Ces entretiens etaient centres autour de

deux thèmes principaux, à savoir : la perennisation des actions

de l'association qui peut être soutenu par l'equilibre financier, la

solvabilite et l'autofinancement et l'evaluation de performances du

système de gestion de tresorerie.

En vue de valider nos hypothèses, nous avons

fait recours aux techniques et méthodes suivantes :

6.1. Méthodes

6.1.1. Méthode historique

Elle nous a permis de connaître l'historique de

APED asbl et nous a facilité de consulter les documents financiers des

années antérieures de cette organisation.

6.1.2. Méthode analytique

Elle a été utilisée dans

l'analyse des données des états financiers et de divers documents

de l' APED asbl, elle nous a permis de traiter systématiquement toutes

les informations et les données collectées en insistant beaucoup

sur chaque cas. Cette méthode nous a été utile quand nous

avons présenté, analyser et critiquer le budget de

trésorerie de l'APED asbl.

6.1.3. Méthode comparative

Elle nous a été d'une grande importance car

elle nous a permis de comparer les prévisions de trésoreries,

présentées année par année, afin d'en

apprécier la performance.

6.1.4. Méthode synthétique

Elle nous a permis de résumer les

différentes théories développées par les auteurs en

rapport avec notre sujet de recherche.

6.1.5. Méthode statistique

Elle nous a permis de quantifier et de faciliter la

compréhension des résultats de la recherche en les

présentant sous forme de tableaux et graphiques.

6.2. Techniques

6.2.1. Technique documentaire

Elle nous a été très utile dans

la définition des concepts de notre sujet et dans l'analyse du cas

d'étude. Tout travail scientifique demande au moins un minimum de

connaissances sur le thème à traiter. Cette technique nous a

permis d'exploiter des différents documents de nos

prédécesseurs en vue de faciliter notre recherche.

6.2.2. Technique d'interview

Nous avons utilisé essentiellement l'interview

libre qui consiste en un entretien avec une personne sur un thème sans

guide quelconque. Les informations sont collectées auprès des

différents agents de l'APED asbl essentiellement ceux qui travaillent

dans les finances.

6.2.3. Technique d'observation directe

La dite technique nous a permis d'être en

contact avec certaines personnes concernées. Nous sommes entrée

en contact avec les gestionnaires d'APED asbl (le Coordonnateur, le

chargé de finances, la caissière) sans intermédiaire et

nous avons recueilli les données.

|

7. Délimitation du travail

|

Il nous est difficile d'aborder ce travail sans pour

autant pouvoir le délimiter du point de vue du domaine : spatial et

temporel, afin de nous épargner de toute attitude de

généralisation mais surtout pour des raisons de pratique et

d'objectivité.

- Du point de vue domaine, le sujet se limite à

l'analyse financière plus spécifiquement à l'analyse du

système de gestion de trésorerie et la mise en place du

système de prévision et de gestion de trésorerie à

court terme ;

- Du point de vue temporel, notre recherche porte sur

une période de trois ans allant de 2006 à 2008 ;

- Du point de vue spatial, notre étude porte sur

L'association sans but lucratif dénommée Action pour La Paix

l'Education et le Développement, « APED asbl » en

sigle.

|

8. Difficultés rencontrées

|

Ce travail est le fruit des sacrifices consentis,

aussi bien à l'étape de recherche qu'à celle de la

rédaction. La difficulté majeure à laquelle nous nous

sommes heurtée à l'étape de la recherche, c'est le manque

des travaux déjà réalisés sur notre

thématique.

Celle -ci apparaît comme une innovation, ce qui

nous a coûté trop d'efforts scientifiques, intellectuels et

matériels. Cette période a été aussi

émaillée à de nombreuses contraintes d'ordre social,

financier, psychologique et conjoncturel.

L'étape de la rédaction n'a pas

été aussi facile.

En effet, récolter, interpréter des

données brutes et désordonnées afin d'en donner une forme

claire, compréhensible et acceptable, n'est pas tâche de n'importe

qui.

PREMIERE PARTIE

CADRE THEORIQUE DU TRAVAIL

Chapitre Premier

DEFINITION DES CONCEPTS CLES DU

SUJET

Section 1. Approche conceptuelle

a. Un Essai

Le dictionnaire français, LAROUSSE, definit un

« Essai » comme : une action d'essayer, de verifier, une epreuve.

C'est un livre, un long article qui traite tres librement d'une question sans

pretendre epuiser le sujet7.

b. Un système

Un systeme est ensemble coherent d'elements en

interrelation et constituant un tout complexe. Hardd Koontz synthetise les

traits qu'implique la notion de systeme de la maniere suivante : « un

systeme est plus que la somme de ses parties. On le considere toujours comme un

tout ».8 C'est aussi un ensemble de methodes, de procedes

estines à produire un resultat, mode

d'organisation9

c. Système de gestion

Le Lexique de gestion definit le mot système

de gestion comme etant un ensemble coherent d'actes interdependants permettant

la realisation des objectifs de l'entreprise avec un maximum d'efficacite et de

rapidite. Certains auteurs considerent que le systeme de gestion ou systeme

d'entreprise est un ensemble de sous-systemes : personnel, finance,

administration, equipement, production, communication, information, recherches,

gestions de stocks, previsions commerciales, programmation de ventes,

programmes de fabrication, etc. L'ensemble des sous-systemes sont relies pour

une operation donnee : l'arrivee d'une commande au systeme de gestion de

commandes entraîne des mouvements dans tous les autres avec des

phenomenes de retractation eventuellement10.

d. Trésorerie

Selon le Petit Larousse 2007 illustre, la tresorerie

est l'ensemble des actifs liquides d'une entreprise, d'une association ; c'est

le solde positif ou negatif exprimant la difference entre les actifs liquide et

les dettes echues figurant au bilan d'une entreprise ; Budget, somme d'argent

dont quelqu'un dispose par rapport à sa gestion. Ainsi un Tresorier

c'est une personne qui detient, comptabilise et gere les fonds11. Le

lexique de gestion, definit, à son tour la tresorerie comme ensemble des

moyens de financement liquides ou à court terme dont dispose un agent

economique pour faire face à ses depenses de toutes nature : encaisses,

les credits bancaires à court terme obtenus par mobilisation de creances

ou par decouvert, avances (ou facilite de caisse)12.

En termes d'analyse financiere, la Tresorerie d'une

entreprise apparaît comme etant le solde de la

situation financiere

globale de l'entreprise. Elle peut être calculee soit, à partir du

bilan fonctionnel,

soit à partir du Fond de Roulement et du Besoin en

fonds de roulement determines precedemment13.

7 LAROUSSE,

"Dictionnaire du Français au Collège»,

nouvelle édition, Paris 2003, pp.510

8 H. KOONTZ, «

Principle of Management", New York, Mc Graw-Hill, pp14-16

9 LAROUSSE, Opcit, pp

1278

10 Lexique de gestion, 2e édition

DALLOZ Paris, 1989, p. 299

11 Le petit LAROUSSE ILLUSTRE

2007, op.cit

12 Lexique de gestion, Op

cit , p. 318

13

geromin.free.fr/compta/analysefin/partie37.htm

Ce concept de la tresorerie n'est cependant valable

que dans le cadre statique et restreint de la theorie comptable. Ramener la

tresorerie à des notions d'encaisse, de liquidites ou de disponibilites

c'est l'appauvrir.

La considerer comme un reliquat decoulant de la

difference entre la totalite des ressources dont l'entreprise dispose pour

fonctionner et la totalite des besoins de financement necessaires à son

fonctionnement, c'est ignorer le type de flux financiers auxquels elle

s'adresse particulièrement.

Pour pouvoir bien gerer la tresorerie de l'entreprise, il

faut d'abord en avoir bien compris la specificite au travers des points

suivants14 :

- La trésorerie ne s'intéresse

qu'aux flux de recettes et de dépenses

réels : les notions de ressources et de besoins

sont utilisees dans l'analyse financière sur base des elements de la

comptabilite et englobent les provisions, amortissements et regularisations

dont nous ne devons pas tenir compte. Il y a donc ici une première

divergence entre l'analyse financière et la gestion de tresorerie en ce

sens que les mouvements de provisions, d'amortissement ou de regularisations

d'actifs ou de passifs ne la concernent absolument pas.

- La trésorerie enregistre ses mouvements

en date de valeur : les flux de recettes et de depenses sont positionnes

en tresorerie sur base de la date de valeur de ces mouvements, alors que la

comptabilite prend en consideration la date d'enregistrement du mouvement

financier. Il y aura donc necessairement toujours une distorsion entre les

chiffres de la tresorerie « pure » et les chiffres de la tresorerie

« comptable ». Le calcul du fonds de roulement et du besoin en fonds

de roulement aboutit à des situations de tresorerie

inadequates.

- La trésorerie représente plus que

l'encaisse, le disponible, les liquidités :

la tresorerie n'est pas qu'une caisse, un disponible, des

liquidites, elle est constituee non seulement de tous les mouvements de

recettes et de depenses mais aussi des flux de nivellement, de financement et

de placement. Elle recouvre donc des flux beaucoup plus importants et doit les

gerer de manière optimale.

Ces trois particularites militent en faveur d'une

gestion autonome de la tresorerie en dehors de tout carcan comptable. Les bases

de donnees comptables doivent être elargies aux critères

necessaires à la gestion de tresorerie pour que les flux financiers de

recettes et de depenses soient traites de manière specifique et

appropriee.

La tresorerie se trouve donc au carrefour de deux

moulins qui tournent à des vitesses differentes pour l'alimenter. Un

differentiel de la synchronisation positive devra être mis en place pour

que la machine ne s'immobilise pas faute de flux financiers pour l'alimenter :

c'est le fond de roulement.

14 Philippe KNEIPE,

« Trésorerie et finance d'entreprise », Paris,

3e édition, Bruxelle 1997, P6

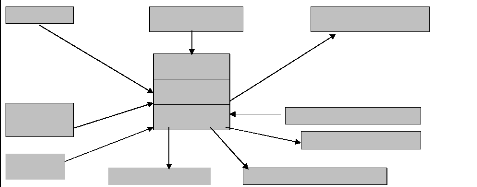

Voici un schéma qui illustre, dans les grandes

lignes, le mécanisme de cycles fondamentaux de l'entreprise et leurs

relations avec la trésorerie15.

INVESTISSEMENTS

CAPITAL

EMPRUNTS

A LT

CRANCES

DIVERSES

LT

TRESORERIE

CT

- Immobiiers

- Matériels

- financiers

DESINVESTISSEMENTS

DETTES DIVERSES

VENTES

FABRICATIONS

APPROVISIONNEMENTS

Produits finis) Énergie, salaires, frais

généraux, etc.) (Matière premières, emballage,

etc.)

Figure 1: - La trésorerie et les cycles

fondamentaux de l'entreprise

Source : Philippe KNEIPE, « Trésorerie

et finance d'entreprise », Paris, 3e édition,

Bruxelle 1997,

e. Prévision de trésorerie

L'une des manières les plus simples pour

contrôler l'argent qui entre et qui sort, à la disposition d'un

responsable financier est la réalisation d'une prévision de

trésorerie (appelée aussi parfois budget de

trésorerie). Elle indique quand il y a des entrées et

sorties d'argent et souligne donc les moments où l'argent risque de

manquer. Si on le sait à l'avance, on pourra alors prendre des mesures

qui allègeront les problèmes de trésorerie (paiements des

factures et des salaires).

f. Gestion prévisionnelle de

Trésorerie16

Maîtriser et gérer sa trésorerie

constituent une nécessité incontournable pour la solidité

de l'entreprise. Et, comme «gérer, c'est prévoir», une

bonne organisation ne doit pas se limiter à une information quotidienne

sur le niveau de sa trésorerie disponible. Il faut également

disposer d'éléments précis sur l'évolution probable

pour les semaines et les mois à venir. La nature des travaux

prévisionnels sur la trésorerie est très

diverse.

On distingue au moins deux grandes catégories

:

- Les prévisions sur la trésorerie

à court terme, pour les semaines à venir. Elles peuvent servir

à plusieurs fins. D'abord, bien sûr, pour mettre en place

sereinement et efficacement les mesures d'ajustements techniques : organisation

des règlements fournisseurs, mise en place de financements

déjà autorisés, escompte ou financements sur

créances... Elles peuvent aussi constituer un très utile

indicateur de gestion avancé. Une prévision de trésorerie

tendue conduira à se poser quelques questions sur le niveau des stocks,

la gestion des achats, les retards de paiements clients, l'évolution des

marges, etc.

15 Philippe KNEIPE, « Opcit »

P. 7

16 John KAMMACK, « Gestion de

trésorerie, S.E, S.A, pp15-17

- Les prévisions de trésorerie sur des

périodes plus longues, l'année par exemple. Elles sont

également indispensables, mais pour des raisons différentes. Les

raisons peuvent être soit :

· La vision la trésorerie «à

un an>> qui doit permettre d'ajuster les dépenses de

«développement>> de l'entreprise à ses

possibilités financières. Et de décider, par exemple, du

niveau des investissements.

· Ou bien la trésorerie des futurs besoins

en fonds de roulement--isouvent, l'impact sur la (poste

clients, stocks, TVA...) est un peu oublié ou négligé.

C'est une occasion d'y voir clair par avance.

Le plus important pour le travail prévisionnel

sur la trésorerie est en outre très consolider les relations avec

ses partenaires financiers et, le cas échéant, obtenir d'eux de

meilleures conditions. Le banquier sera toujours très favorablement

impressionné par une entreprise qui dispose d'informations

prévisionnelles et n'hésite pas à les communiquer, en tout

ou partie... L'outil budgétaire,--i classique dans le

pilotage de l'entreprise, n'intègre pas toujours les travaux concernant

le résultat financier. Etablir un budget de son résultat

financier et de ses frais de banque,

c'

est une occasion de réfléchir aux

opportunités, au choix possibles en matière de trésorerie,

aux économies sur les frais bancaires. L'utilité des

prévisions de trésorerie est réelle, quelle que soit la

situation de l'entreprise. Si elle dispose d'excédents financiers, cela

lui procurera des gains d'opportunité. Si elle a de gros besoins, cela

lui permettra d'engager assez tôt les actions de «survie>> ou,

plus simplement, de réduire ses coûts.

- De quoi sont composées ces prévisions

?

Le travail le plus facile est l'inventaire de tous les

événements certains et récurrents : les contrats de vente,

les salaires et charges liées, les loyers, les impôts... Il reste

à les positionner sur un échéancier plus ou moins long

selon le but et la nature du travail.

Il y a ensuite des éléments plus

incertains, comme les ventes courantes et les événements qui en

découlent : les achats, les flux de TVA, etc.

Il y a enfin les éléments qui peuvent

constituer, pour une part, des variables d'ajustement : investissements,

dépenses de marketing ou de promotion, développements ou

programmes de recherche...

g. Organisation non gouvernementale

Le dictionnaire Petit Larousse définit

l'organisation comme étant la manière dont un Etat, une

administration, un service sont constitués, c'est aussi l'ensemble de

groupement, association, généralement d'une certaine ampleur, qui

se propose des buts déterminés. Il se dit aussi d'une appellation

de certaines organisations internationales qui ont notamment pour l'objet la

sécurité collective des Etats et la promotion de la condition

humaine dans la communauté mondiale, comme par exemple Organisation Non

gouvernementale, « ONG >> en sigle.

Elle est encore l'ensemble des activités

coordonnées qui ont pour objet d'établir et de maintenir la

meilleure condition de travail dans toute entreprise, dans tout service et

administration publique ou privée et qui sont fondées sur des

principes ou méthodes résultant d'une recherche

scientifique17. Gouvernementale signifie ce qui est relatif au

gouvernement ou encore ce qui soutient le gouvernement en place, ce qui est

inspiré par le gouvernement18.

Selon BISIMWA BALAGIZI , pour définir une ONG on

se réfère aux critères ci-après, il faut o

être Apolitique ;

o avoir une Préoccupation humanitaire

;

17 Petit Larousse Multimédias 2007,

18 Petit Larousse Op Cit

o être Sans but lucratif ;

o avoir une Dose d'autofinancement ;

o avoir un Degre de participation communautaire à

la gestion ;

o Tenir d'une Comptabilite regulière.

19;

o Selon la monographie de la table ronde des ONG

tenue à Kinshasa en 1988, une Organisation Non Gouvernementale est un

organisme apolitique, sans but lucratif, avec une certaine dose

d'autofinancement et un degre de participation communautaire.

L'organisation non gouvernemental, « ONG »,

en sigle, depart l'esprit de la loi n°004/2001 du 20 juillet 2001 portant

dispositions generales applicables aux Association Sans But Lucratif et aux

Etablissement d'Utilite publique donne la definition de l'ASBL en son article 1

selon laquelle, l'Association Sans But Lucratif est celle qui ne se livre pas

à des operations industrielles ou commerciales, si ce n'est à

titre accessoire, et qui ne cherche pas à procurer à ses membres

un gain materiel.

L'article 2 de la même loi stipule que «

l'ASBL est de part sa nature et son objet :

Ø Une association à caractère

culturel, social et educatif ou economique ;

Ø Une organisation non gouvernementale ONG en

sigle

Ø Une association confessionnelle

A son article 35, cette Loi definit une organisation

non gouvernementale « ONG » en sigle, comme une association sans but

lucratif dotee de la personnalite juridique dont l'objet concourt au

developpement social, culturel et economique des communautes

locales20.

Une ONG peut encore se definir comme un organisme d'appui

et d'encadrement des initiatives prisent par des communautes de

base.

Chez les anglo-saxons, ce terme ONG designe aussi les

organisations sans but lucratif formees par des privees, en dehors du

gouvernement et utilisation des fonds rassemblees par les privees et des

volontaires. (21)

Depuis qu'en 1945 l'ONU a inscrit dans l'article 71 de

sa charte que le conseil economique et social a le droit d'etablir des

relations avec des organisations non gouvernementales, nous assistons à

la creation d'une multitude d'ONG dans le monde entier.

Le terme même « d'organisations non

gouvernementales internationales » designent des institutions qui n'ont

pas ete creees par voies d'accord intergouvernementaux. Mais sous la pression

des institutions internationales qui font appel à la collaboration des

ONG pour realiser leurs projets.

Est consideree comme ONG « une association privee,

constituee d'une façon durable, qui, sans but lucratif, oeuvre à

une plus ou moins grande echelle pour le developpement ».

Dans cette definition il y a quatre elements essentiels

:

o Il s'agit d'une association privee c'est-à-dire

composee des personnes physiques ou morales

o Cette association privee doit jouir d'une certaine

stabilite obtenue de preference par la reconnaissance legale de ses

statuts.

o Cette association privee stable fonctionne sans but

lucratif : C'est-à-dire une association qui n'a pas d'actionnaires

auxquels elle doit ceder les benefices. L'association peut realiser des

benefices mais ne peut pas les partager aux actionnaires ; tous les benefices

doivent être investis dans les realisations du developpement inscrit dans

leurs statuts ;

o Une association privee, stable sans but lucratif

qui oeuvre dans le developpement. (22)

19 Bisimwa Balagizi, la

contribution des ONG locales dans la lutte contre la pauvreté à

Bukavu, mémoire, U.O, Bukavu, 2007-2008, P. 24.

20 République

Démocratique du Congo, « Loi n°004/2001 du 20 juillet 2001

portant dispositions générale applicable aux Association Sans But

Lucratif et aux Etablissement d'Utilité publique

», in : journal officiel, numéro spécial -15

août 2001

21 MIMPEMBE SAPA NKOYI. A la

recherche des critères objectifs d'évaluation

dans les stratégies d'appui aux initiatives locales de

développement des ONG, mémoire ISDR-BUKAVU,

1990-1991.

22 Naissance, vie et mort des

projets de développement, Actes de cinquième séminaire

scientifique à Kinshasa, du 27 au 29 mars 1992. Etudes publiée

par la faculté des sciences et techniques de développement ; Imp.

Saint Paul B.P. : 127 Kinshasa

Une « ONG » est donc une association des

personnes qui visent l'amelioration durable participatives et consciente des

conditions de vie de la population et dont la creation ne resulte pas de la

decision d'une institution etatique.

Une ONGD est consideree comme : Cooperative, Comites

villageois de developpement, syndicats d'initiatives, associations, organismes

d'appui aux initiatives locales de developpement (23).

a) ASSOCIATION

Une association est un groupe permanent de personnes

mettant en commun leurs connaissances ou leurs activites dans un but non

lucratif. (24). Une association est une structure ou plusieurs

personnes (les membres) se regroupant autour d'un but commun appele objet de

l'association. Leur motivation est de poursuivre ensemble ce but et non de

tirer un profit de leur activite : Les membres de l'association sont des

amateurs. C'est ce qui fait la difference entre une association en principe,

est à but non lucratif, d'où l'appellation sans but lucratif

»asbl » en sigle. (25)

Une asbl est celle qui ne se livre pas à des

operations industrielles ou commerciales, si ce n'est à titre accessoire

et qui ne cherche pas à procurer à ses membres un gain maternel.

Elle est apolitique (journal des asbl, art.1er).

Section 2. . Présentation de APED asbl

A. HISTORIQUE DE L'ASSOCIATION

L'Action pour la paix, l'Education et le Developpement

« APED » en sigle, est une association de developpement apolitique et

non gouvernemental qui a ete creee depuis juillet 1999. Les membres ayant une

dizaine d'annees d'experience sur le terrain dans le domaine de l'education des

jeunes et des adultes et du developpement communautaire, soucieux de combler

des besoins de la population riveraine et insulaire du Lac Kivu en

matière de paix et des connaissances nouvelles d'animation, de

vulgarisation, de cohesion sociale, de mobilisation pour des efforts

collectifs,

Ayant constate que les actions de cohabitation

pacifique, d'alphabetisation et celles d'autopromotion de la base ne sont

suffisamment vulgarisees, Preoccupes par la sous information qui a plonge des

nombreuses populations dans l'ignorance, ils se sont convenus de creer cette

association.

La finalite ultime etant celle de creer dans le BUHAVU

et le BUSHI littoral un mouvement paysan fort capable de defendre les

interêts de la population, cette association s'est choisi KALEHE, IDJWI

et KABARE-Nord (KATANA) comme son rayon d'action et a pour mission,

l'accompagnement des groupes de base constitues en cercles de paix et centre

d'alphabetisation dans leurs demarches d'auto promotion, de structuration et de

gestion. Son siège social et administratif reste etabli à Bukavu,

commune d'Ibanda, Av. P.E LUMUMBA n°94-96.

Ajoutons que les differents domaines d'intervention

sont nombreux à savoir l'alphabetisation conscientisante, l'education

à la paix, la securite alimentaire, le micro credit villageois, le

genre, le plaidoyer, etc.

Parmi les strategies figurent le genre et

l'accompagnement des initiatives de developpement communautaire par la

participation, l'auto promotion et la capacitation ou

l'empowerment.

B. But / raison sociale de l'organisation :

L'APED asbl est une association d'education des jeunes

et des adultes, apolitique et sans but lucratif. Elle a pour mission

l'accompagnement des groupes de base constitues en centres d'alphabetisation et

noyaux de Paix ou Groupements de base dans leurs demarches d'auto promotion, de

structuration paysanne et de gestion.

23 Twende, le programme de

développement rural du Kivu n°7, décembre 1990, page

17.

24 Dictionnaire la

Rousse

25 Code de conduite des ONG

de Burundi, Rwanda et Zaïre, adopter le 21 juillet 1995 A

Kinshasa.

L'action n'est pas perçue comme un but en soi,

mais un moyen dans la mesure où il s'agit de rechercher avec les groupes

de base la clé de lecture de tout leur environnement afin de

l'améliorer.

Dans cette optique, le processus débouche sur

des groupes de néo-alphabétisés qui constituent de

véritables noyaux de rayonnement qui cherchent à résoudre,

avec les potentialités locales, les problèmes du vécu

quotidien : production et transformation alimentaire

(agriculture-élevage-pêche) ; transport lacustre, habitat,

santé, environnement, droits fondamentaux, éducation civique et

à la paix, etc.

C. Objectifs :

APED poursuit comme objectifs :

> Renforcer la capacité de la population

paysanne dans la cohabitation, la gestion pacifique des conflits, la paix, la

défense des Droits Humains et l'éducation civique ;

> Appuyer la démarche d'autopromotion et de

structuration des groupes de base ;

> Renforcer les groupes de base dans les

capacités de gestion, d'organisation et d'animationsensibilisation

;

> Renforcer l'alphabétisation conscientisante

à travers tout son rayon d'action ;

> Renforcer le pouvoir de la femme à travers

le Genre.

D. Domaines / secteurs précis d'intervention

:

- Le micro-crédit villageois, - Le

Genre,

- Le Plaidoyer.

- L'Alphabétisation conscientisante, - L'Education

à la paix,

- Santé Communautaire,

- La sécurité alimentaire et

environnement

E. Environnement Interne de l'asbl APED

1. Structure et organisation

Les organes de l'APED asbl sont : L'Assemblée

Générale (AG : 22 membres effectifs), le Conseil d'Administration

(CA : 05 membres) et le Conseil de surveillance (CS : 03 membres). Une

équipe exécutive de 09 animateurs est mise en place pour la

Coordination des activités sur terrain et Un comité de gestion

pour chaque projet/programme financé.

2.

Assemblée

Générale

Conseil d'Administration

Conseil de surveillance

Coordination

Admin.& Finances.

Comptabilité

&

Secrétariat

Organigramme de l'APED

|

|

C.P.

Sécur. Al.

|

|

|

|

|

|

|

C.P.

Education

|

|

|

C.P.

Micro-Fin.

|

|

C.P.

Plaidoyer

|

|

Alphabétisation. Education. Sanitaire. Formation.

Plaidoyer

Figure 2 : Organigramme de APED asbl

F. Aspects organisationnels

|

Agriculture. Pêche

Elevage

|

Crédit rotatif Commercial. Autofinance-

ment.

|

Genre

Educ. Civique

Educ.à la Paix

Structuration paysanne

|

Les differents partenaires qui apportent leur appui

à APED asbl selon les domaines d'intervention sont :

Partenaires : Domaines d'intervention

Ø 11.11.11/Belgique. : Pacification, Gestion des

conflits

Ø MANOS UNIDAS/Espagne. : Securite alimentaire

(Agropastorale)

Ø USHIRIKA/IRC-DRCongo : Securite alimentaire

(Agropastorale et

Pêche, Plaidoyer et environnement, Sante

communautaire.

Ø FAO/Sous Bureau de Bukavu : Securite

alimentaire, Accompagnement des

Ex.combattants.

Ø PNUD/COMREC, Antenne de Bukavu : Securite

alimentaire (agropastorale)

Ø PNUD/APEC, Kinshasa : Education Civique

(Elections)

Ø ACTION MEDEOR/Allemagne : Sante communautaire

et VIH/SIDA

Ø FONDS SOCIAL DE LA R.D.Congo : Reconstruction

des infrastructures

Sociales.

Partenaires en pourparlers :

Ø VMB/Belgique

Ø ICCO via ADEPAE et Ass. ELIMU

Ø CORDAID/Sud-Kivu

Réseaux d'appartenance :

Ø CRONGD/Sud-Kivu

Ø RADHOSKI

Ø Reseau ALPHA/Grands-Lacs

Ø Coordination Societe Civile

Sud-Kivu

Collaborateurs aux projets/Activités.

Ø Association ELIMU/UVIRA et ADEPAE

Ø Bureau Diocesain de Developpement et des

CEuvres Sociales/Archidiocèse de Bukavu.

Ø Comite Anti-Bwaki

Ø Paroisses de Kalehe, Nyabibwe et

Kashofu

Ø Paroisses 8ème CEPAC

Kalehe.

Ø Autorites Politico - admnistratives et

coutumières Kalehe

Ø Leaders Locaux dans les axes

d'interventions.

Tableau 1. Les activités réalisées

de APED asbl.

|

Période/Année

|

Projets réalisés et à

Réaliser

|

Nbre Bénéficiaires

|

Résultats obtenus

|

Partenaires/

|

|

Avril 2008 à ces jours

|

Sensibilisation des communautés paysannes

et

d'installation des 05 centres de Conseil et

Dépistage Volontaire (CCDV) du VIH/Sida dans la Zone de Santé de

Kalehe, Territoire de Kalehe

|

1500 personnes et 30 PVVIH pour prise en

charge.

|

- Connaissance du VIH et l'accès volontaire et

gratuit aux CCDV26. - Accompagnement psychosocial et

économique des 30 PVVIH.

_ Installation de Cinq CCDV d'ici fin projet.

- Plaidoyer auprès des autorités

(sanitaires) pour la poursuite de ce programme d'accompagnement et

d'installation effective et opérationnelle de CCDV.

|

Action MEDEOR/Allemagne

|

|

Juin à Novembre 2007

|

Appui en Agri-élevage aux 12 Groupements

féminins en Territoire de Kalehe

|

500 ménages

|

- Appui à 500 ménage des géniteurs

(200 ménages) et des intrants agricoles (semences et outils

aratoires)

- Capacitation

|

PNUD/COMREC RDCongo

|

|

Avril à Octobre 2007

|

Plaidoyer et protection de l'écosystème

lacustre et des droits économiques des pêcheurs en territoire de

Kalehe (Phase II)

|

200 ménages

|

- Formations

- Equipement en intrants de Surveillance

- Plaidoyer (Emissions Radio, Conférences,

Contacts, ...)

- Mise en place des 10 noyaux de Surveillance de

protection des baies et frayères du Lac Kivu.

|

USHIRIKA/IRC

|

|

Juillet 2006 à ces jours

|

Accompagnement socio économique des

soldats

démobilisés réinsérés

en territoire de Kalehe

|

213 ménages

Sur 729 enregistrés par la CONADER (Août

2006)

|

(En cours de réalisation)

- Formations et sensibilisation,

- Réinsertion socio-économique de 101

Ex-Combattants (Démobilisés)

- Accompagnement technique en agro-pastoral et

pêche.

|

FAO- CONADER27 PNUD/RDCongo

|

|

Août-Décembre 2006

|

Plaidoyer et protection de l'écosystème

lacustre et des droits économiques des pêcheurs en territoire de

Kalehe.

|

200 ménages

|

- Formations

- Equipement en intrants de Surveillance et de

pêche

- Plaidoyer (Emissions Radio, Conférences,

Contacts, ...)

|

USHIRIKA/IRC

|

|

Janvier -- Juin 2006

|

Renforcement de la sécurité alimentaire en

territoire de Kalehe.

|

500 ménages

|

- Appui en entrant agricoles et d'Elevage

- Formation

- Encadrement technique en agro-pastoral

- Rédynamisation des comités locaux

(groupements féminins).

|

MANOS- UNIDAS

|

|

Décembre 2005 -

Août 2006

|

Projet d'appui à l'éducation des jeunes

et des adultes, à la sensibilisation des populations paysannes à

la démocratie, bonne gouvernance et aux élections dans la

province du Sud-Kivu.

|

25 000 Electeurs

|

- Formation Sensibilisation en Education Civique et

Elections.

- Appui en Equipement de sensibilisation

- Appui aux OB et ILD dans 08 Territoires.

|

PNUD-APEC28

|

|

Mars 2005- Janvier

2006

|

Appui en intrants de pêche aux filets maillant

à 230 ménages des pêcheurs et femmes vendeuses chefs de

ménage en territoire de Kalehe.

|

230 ménages

|

- Appui en Equipement (Filets maillant, Boat

Motorisé) - Formations

- Plaidoyer

|

USHIRIKA/IRC

|

|

Avril - Décembre

2005

|

Projet d'urgence en faveur des populations

retournées des hauts plateaux en territoire de Kalehe.

|

2500 ménages

|

- Appui en Intrants agricole et de Pêche -

Education à la Santé communautaire

|

USHIRIKA/IRC FAO29/Bukavu

|

* Notons pour le cas spécifique de la FAO, les

appuis se font en nature (intrants agricoles et de pêche, outils,

...).

26 CCDV : Conseils et Centres de Dépistage

Volontaire.

27 CONADER : Commission Nationale de

Démobilisation et de Réinsertion en RD Congo.

28 PNUD APEC : Programme des Nations Unies pour le

Développement pour l'Appui au Processus Electoral au Congo/Kinshasa

avait financé 148000 $us dans une Synergie ou APED asbl faisait

partie.

29 FAO : Fonds des Nations Unies pour

l'Alimentation.

Tableau 2. FINANCEMENTS/APPUIS RECUS DES

PARTENAIRES

|

PERIODES

|

Valeur en $ de la Subvention

reçue

de

|

Noms des

bailleurs

|

Objectifs des projets financés par les

autres

bailleurs

|

|

IRC

|

Autres bailleurs

|

|

ANNEE 2001

|

|

|

|

|

|

ANNEE 2002

|

|

9.900 $us

|

11.11.11/Belgique

|

Education à la Paix et Gestion pacifique des

conflits en Territoire de Kalehe.

|

|

ANNEE 2003

|

22.214,67 $us

|

|

|

|

|

ANNEE 2004

|

4.000,00 $us

|

|

|

|

|

ANNEE 2005

|

39.995,90 $us

20.000,00 $us

26.286,00

$us

|

13.502,16 $us

|

Manos Unidas/Espagne

|

- Appui aux activités de lancement de

l'agriculture et du petit élevage en Territoire de

Kalehe.

- Urgence

|

|

ANNEE 2006

|

15.894,00 $us

|

*148.523,00 $us

|

PNUD/APEC RDCongo

|

Appuyer et Sensibiliser les populations paysannes

à la démocratie, à la bonne gouvernance et aux

élections en Province du Sud-Kivu.

|

|

15.537,00 $us

|

|

|

Plaidoyer

|

|

ANNEE 2007

|

29.005,00 $us

|

24.558,50 $us

|

PNUD/Comrec Sud-Kivu

|

Appui aux activités ago-pastorales dans 12

groupements féminins dans Kalehe - Nord (Mbinga Nord).

Plaidoyer

|

|

|

40.400,00 $us

|

FAO/CONADER

|

Appui aux 101 Ex. Combattants en Territoire de

Kalehe.

|

|

ANNEE 2008

|

|

19.000 €

|

Action MEDEOR/ Allemagne

|

Projet de sensibilisation des communautés

paysannes et d'installation des 05 centres de Conseil et Dépistage

Volontaire

(CCDV) du VIH/Sida dans la Zone de Santé de

Kalehe, Territoire de Kalehe

|

· Ce fonds a été appuyé

pour un projet d'appui au Processus électoral en RDC, volet Education

Civique Electorale, en Synergie ELIMU - APEDasbl - Réseau

ALPHA.

G. Perspectives

- Intensifier ses actions de développement sur

une vaste couverture en Territoires de Kalehe et IdjwiSud en respectant et en

intégrant les principes de développement durable,

- Plaidoyer auprès d'autres

partenaires/bailleurs locaux et extérieurs pour l'obtention des appuis

ponctuels enfin de renforcer le travail d'APED asbl et ainsi réaliser

les projets de son Plan d'Action Triennal 2008 - 2010.

- Participer à la gestion durable de

l'environnement (Gestion et protection des écosystèmes lacustres)

dans son rayon d'intervention.

- Chercher dans un avenir proche une (des)

activité(s) d'autofinancement pour son autonomie en période des

soudures.

- Etude de faisabilité pour l'implantation

d'une radio communautaire dans son rayon d'action pour renforcer les

activités des sensibilisations dans le domaine de la Santé

(VIH/SIDA) et de la protection de l'environnement.

- Capaciter son personnel et renforcer la dynamique des

ILDs, OBs et Groupements bénéficiaires de ses

interventions.

H. Procédures de suivi financier, administratif,

de décaissement des ressources et de contrôle (qui effectue quoi,

comment, sous le contrôle de qui...) :

Les comptes budgétaires de l'Association sont

établis par la Coordination, sur base des projets financés et des

fonds propres (contribution des membres, dons,...). Ces comptes sont

approuvés par le Conseil d'Administration avant d'être

présentés à l'Assemblée Générale pour

l'exercice en cours. Les ressources financières sont logés dans

un compte bancaire : Banque Congolaise sarl (Succursale de Bukavu/SudKivu)

N° 4270-70-9262901-39 l'APED asbl. Une caisse interne pour les

dépenses prévues et planifiées est organisée au

niveau du Bureau.

L'Assemblée Générale vote le

budget de ladite période qui comprend un fond de réserve et les

prévisions nécessaires pour le fonctionnement de l'Association et

des programmes d'action (annuel et trimestriel et/ou quinquennal).

Le retrait des fonds du compte de l'APED asbl exige

deux signatures en principe : celle du Coordinateur et celle du

Président ou son délégué membre du Conseil

d'Administration, selon les dispositions du Règlement Intérieur.

L'un de ces deux signataires cités peut effectuer des retraits le cas

échéant.

En cas de démission ou de révocation

d'un membre signataire du compte, le Conseil d'Administration désigne

son remplaçant.

Le Conseil de surveillance effectue deux fois par an

des contrôles internes sur la gestion financière et

matérielle auprès de l'Exécutif. Les rapports d'audit et

de contrôle sont produits, présentés auprès du C.A

et à l'A.G. APED asbl recourt à un audit externe et ou sur

proposition du partenaire/bailleur.

20

Chapitre Deuxième

REVUE DE LA

LITTERATURE SUR LA TRESORERIE

Section 1. Notion de trésorerie

2.1.1. Définition

Le concept de trésorerie est, comme le souligne M.

Levasseur30 l'un de plus difficiles à définir dans le

domaine financier. Il apparaît pourtant important d'essayer de cerner

cette notion car la trésorerie joue un rôle fondamental dans la

gestion financière d'un organisme qu'il s'agisse du secteur privé

ou du secteur public et que les considérations dans la pratique puissent

varier d'un secteur à l'autre.

La trésorerie d'une firme est la somme de son

encaisse monétaire et de ses comptes en banques, titres et effets

immédiatement négociables. Pour le comité de

réglementation comptable, la trésorerie correspond aux

disponibilités et leurs équivalents. Les placements à

court terme, très liquides, facilement convertibles en un montant connu

des liquidités et dont la valeur ne risque pas de changer de

façon significative sont considérés comme des

équivalents des disponibilités.

La Trésorerie d'une entreprise peut

s'évaluer de deux manières différentes selon l'approche

retenue31 : Tout d'abord, la Trésorerie d'une entreprise

correspond à la différence entre ses besoins et ses ressources de

financement. Les besoins de l'entreprise peuvent être

évalués à l'aide du besoin en fonds de roulement alors que

les ressources de l'entreprise disponibles pour financer ces besoins

s'appellent le Fond de roulement.

La Trésorerie nette de l'entreprise correspond

alors au solde net entre ces besoins et ces ressources. Si les besoins

excédent les ressources, alors la Trésorerie de l'entreprise sera

négative (au passif du bilan), alors que si les ressources sont

supérieures aux besoins, la Trésorerie sera positive (à

l'actif du bilan).

Mais, la Trésorerie d'une entreprise

représente aussi l'ensemble de ses disponibilités qui lui

permettront de financer ses dépenses à court terme. Dans ce cas,

la Trésorerie nette d'une entreprise se calcule en faisant la

différence entre sa Trésorerie d'actif et sa Trésorerie de

passif.

Selon les auteurs du manuel « Les mécanismes

financiers de l'entreprise »32 , la notion de trésorerie

dans les entreprises est souvent considérée sous deux

approches:

> La première correspondant à une

analyse plutôt théorique de la trésorerie fondée sur

l'équilibre financier de l'entreprise consiste à définir

la trésorerie comme la différence entre le fonds de roulement et

le besoin en fonds de roulement.

> La deuxième se fonde sur les

éléments constitutifs de la trésorerie. Il s'agit en effet

de recenser les composants actifs et passifs de la trésorerie dont

l'encaisse rassemble l'ensemble des moyens monétaires détenus par

l'entreprise et immédiatement disponibles.

30 Michel LEVASSEUR: «

Gestion de trésorerie ». ECONOMICA, 1979

31

geromin.free.fr/compta/analysefin/partie37.htm,

op.cit

32 J.-Y. Eglem /A.Miko /

H.Stolowy: « Les mécanismes financiers de l'entreprise

», Montchrestien, 1988.

D'une manière generale, nous pouvons retenir

que la trésorerie est l'ensemble des moyens de financement liquides ou

à très court terme dont dispose une organisation

économique pour faire face à ses dépenses.

Il convient de preciser quelques remarques sur cette

definition.

En premier lieu, le concept de tresorerie ne se limite

pas, qu'il s'agisse du secteur public ou du secteur prive, à la notion

d'encaisse (caisse, comptes de depôt auprès d'un etablissement de

credit ayant un solde positif), mais s'etend egalement aux actifs et passifs

financiers à court terme (valeurs mobilières de placement,

billets de tresorerie, effets à recevoir escomptables, dettes, creances,

credits de tresorerie, decouvert bancaire...).

Neanmoins, etant donne que le degre de liquidites des

actifs et passifs financiers est très variable, selon qu'il s'agit de la

conception restrictive ou de la conception etendue, la notion de tresorerie est

generalement prise avec attenuation.

En deuxième lieu, la tresorerie ne se borne pas

non plus qu'à la monnaie nationale mais aussi aux monnaies

internationales. Aujourd'hui, la gestion de tresorerie en devises

etrangères est, en pratique, devenue familière pour la plupart

des entreprises et certains gouvernements.

En dernier lieu, il est remarque que ce concept met

l'accent sur la detention physique de fonds d'une personne juridique (emplois)

et non sur sa propriete (ressources). L'important est de faire en sorte que

cette detention soit efficace en fonction de categorie de disponibilites, quel

que soit leurs origines.

2.1.2. Gestion de trésorerie 2.1.2.1.

Introduction

La gestion de tresorerie regroupe l'ensemble des

decisions, règles et procedures qui permettent d'assurer au moindre

coût le maintien de l'equilibre financier instantane de l'entreprise. Son

objectif premier est de prevenir le risque de cessation de paiement. Le

deuxième etant l'optimisation du resultant financier (produit fin

-charges fin)33.

A sa mission traditionnelle d'equilibre des flux, la

fonction de tresorerie doit aujourd'hui integrer la gestion dynamique des

risques, en partie induit par l'alea croissant des marches, sans laquelle il ne

peut y avoir de veritable maîtrise de la politique

financière.

La gestion des flux correspond à la vision

traditionnelle de la fonction tresorerie. Elle s'attache au traitement des

encaissements et decaissements de liquidites ainsi qu'au mouvement de fonds

à l'interieur d'un groupe. Grâce au developpement des

systèmes d'information, elle est souvent automatisee.

Une bonne gestion de la tresorerie consiste à

assurer la solvabilite de l'entreprise au moindre coût ; cela signifie

que l'entreprise doit être en mesure d'honorer ses echeances

financières à tout moment, en maintenant une encaisse minimum.

Par ailleurs, elle appelle, ou au contraire à maximise le rendement les

placements de ses excedents de tresorerie eventuels. La gestion de la

tresorerie repose par consequent sur le couple « securite / Rentabilite

».

Pour parer au risque d'il liquidite ou d'insolvabilite

(rupture du service de caisse, cessation de paiement,

etc.), l'entreprise

doit maintenir un certain niveau de tresorerie, car en pratique il est

très difficile d'assurer

une parfaite synchronisation entre les

encaissements et les decaissements. Dans le même temps, elle

doit

33 Christian MARMUSE, « Gestion de

trésorerie », Vuibert entreprise, 1998, p 30

viser à reduire l'impact negatif de cette la

rentabilite des disponibilites oisives en leur assurant de bons placements

financières.

Les principaux motifs de detention d'une encaisse sont

:

· La volonte d'assurer la realisation des

transactions dans de bonnes conditions.

· Le besoin de securite financière de

manière à faire face aux aleas de la conjoncture qui se

traduisent par des desequilibres entre les encaissements et les decaissements

prevus.

· Les operations speculatives : La mise en oeuvre

de la gestion de la tresorerie passe par etapes et repose sur differents

modèles de prevision.

Bref, il faut noter que la gestion de

trésorerie cherche à optimiser l'usage

des fonds disponibles (par exemples placer les soldes positifs / et à

financer par des emprunts ou autres les besoins mis en évidence par les

soldes négatifs).

- Les objectifs de la gestion de

trésorerie

La gestion de tresorerie a connu depuis la fin des

annees 70 des developpements importants dans les entreprises. Aujourd'hui, le

changement rapide de l'environnement economique et financier fait s'apercevoir,

tous les acteurs economiques, aussi bien les entreprises privees que les

gouvernements des enjeux des decisions de tresorerie aux quelles sont lies les

gains et les pertes financiers resultant de la montee des taux d'interêt,

de la poussee de l'inflation, du poids de l'endettement, du developpement des

marches financiers ou bien de la fluctuation des taux de change. Dans ce

contexte, chaque acteur doit identifier ses objectifs à

atteindre.

La gestion de tresorerie est l'action consistant

à ajuster les entrees et les sorties de liquidites d'une organisation

economique dans le temps et dans l'espace. Traditionnellement chargee d'assurer

au moindre coût les equilibres financiers instantanes de l'organisation,

elle a comme objectifs, d'une part, d'eviter la rupture de paiement en ajustant

quotidiennement les flux financiers et, d'autre part, de minimiser le

coût et les volumes des financements utilises.

Au fil du temps, cette mission se trouve elargie tant

dans le secteur prive que dans le secteur public par l'introduction de

nombreuses innovations financières. La mission des tresoriers peut donc

être enoncee de façon plus generale comme portant sur la

realisation des ajustements financiers à court terme requis par la

situation de l'organisation: recherche des placements les plus remunerateurs

lorsque des liquidites excedentaires sont disponibles, recherche des

financements les moins onereux lorsqu'un deficit de liquidites est constate ou

prevu et, d'une manière generale, surveillance et mise en oeuvre des

règlements reçus ou effectues par l'organisation.

La gestion de tresorerie constitue donc un domaine

specialise de la gestion financière de l'organisation, oriente vers la

realisation des ajustements et des operations à court terme. Elle se

limite à ajuster des ressources et des besoins connaissant un decalage

generalement inferieur à la duree d'un exercice annuel, mais pas de

desequilibre long ou generateur d'un besoin de financement.

Bien qu'il y ait des points communs en matière

de fonction de gestion de tresorerie comme precises cidessus entre les

entreprises et les organisations publiques, il n'en reste pas moins que ces

dernières en connaissent des particularites.

Le processus de gestion de la tresorerie passe par trois

etapes :

· La prevision qui peut mettre en couvre plusieurs

methodes

· Les ajustements necessaires

· Le contrôle de la tresorerie

1. Le processus de gestion de la

trésorerie

La realisation des objectifs d'une bonne gestion de la

tresorerie solvabilite et rentabilite suppose la conjugaison de deux types

d'action.

· Des actions internes : la prevision des flux

monetaires (encaissement, decaissement) et le choix des moyens de couverture du

desequilibre eventuel entre les entrees et les sorties de fonds, ainsi que le

contrôle de la tresorerie.

· Des actions externes : elles visent

essentiellement à assurer les meilleures conditions de negociation des

facilites bancaires. Des conditions de règlement des clients et de

paiement des fournisseurs.

a. La prévision dans le cadre d'une

procédure budgétaire

Les previsions de tresorerie annuelle, avec un

decoupage mensuel, sont la resultante des differents budgets. Elles permettent

ensuite d'etablir un compte de resultat previsionnel et un bilan previsionnel.

Le budget de tresorerie est un outil qui permet d'identifier les entrees et les

sorties de liquidites, de mieux cerner le risque de cessation de paiement

à court terme. Le budget de tresorerie s'elabore à partir de

l'ensemble des budgets d'exploitation, d'investissement et de financement. Il

traduit en terme d'encaissement et de decaissement l'ensemble des donnees

previsionnelles relatives à l'exploitation et hors exploitation. La

confrontation des differents budgets fait apparaître soit un excedent

soit un deficit de tresorerie34.

La qualite des decisions à prendre en

matière de gestion de la tresorerie depend en grande partie de la

qualite des systèmes d'information en place comptabilite generale,

analytique, budgets, etc. La qualite de la prevision est tributaire de la

formation de base sur laquelle elle est bâtie : lorsque la qualite de la

formation comptable ou des series statistique elaborees est faible, la

prevision peut être etablie avec un degre de precision

satisfaisant.

b. Les ajustements nécessaires

Une fois les previsions etablies, on pourra apprecier la

tresorerie previsionnelle qui sera soit negative (decaissement superieur aux

encaissements), soit positive (encaissement superieur aux

encaissements).

L'entreprise devra alors prevoir les ajustements

necessaires dans les deux cas.

Dans le premier cas de deficit de la tresorerie, il

convient d'envisager les actions destinees à combler le deficit et

à retablir l'equilibre : demande de concoures bancaires de tresorerie en

fonction de leurs coûts et de leur flexibilite, reajustement des delais

de règlement des clients et des delais de paiement des fournisseurs,

augmentation de la rotation des stocks.

Dans la deuxième hypothèse, tresorerie

plus ou moins abondante (encaissements superieur aux decaissements),

l'entreprises devra envisager soit le placement à cours terme de ses

disponibilite oisives ou encore le paiement anticipe de ses dettes, soit la

realisation d'investissement de manière à rentabiliser les fonds

disponibles.

Dans les deux cas, il s'agit d'ameliorer indirectement

la rentabilite de l'entreprise, soit en minimisant le coût des credits de

tresorerie à solliciter, soit en optimisant l'utilisation de la

tresorerie excedentaire.

c. Le contrôle de la trésorerie

Le contrôle de la tresorerie a pour but de

confronter les previsions des encaissement-decaissement, des concoures bancaire

necessaire ou des placements financiers à effectuer avec les

realisations.

34 Bellier Delienne et Khath,

« Gestion de trésorerie », éd. Economica,

Paris, P. 40

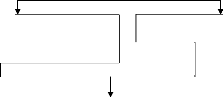

Figure 3 : Schéma des étapes de la gestion

de la trésorerie35

Flux réel, et engagements

financiers

prévisionnels

Flux monétaires (encaissements

-

décaissements)

Ecarts prévisionnels entre

Encaissements et décaissements

· Recours aux concours bancaire de

trésorerie

· Actions sur les durées de rotation

(stocks, clients, fournisseurs)