|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET

UNIVERSITAIRE

UNIVERSITE LIBRE DES

PAYS DES GRANDS LACS (U.L.P.G.L)

BP. 368 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET

DE GESTION

ETUDE DE FAISABILITE DE CREATION D'UNE UNITE DE

PRODUCTION DE SUCRE DANS LA PROVINCE DU NORD- KIVU A RUTSHURU :

Analyse financière et

économique

Par : Chantal FAIDA MULENGA-BYUMA

Mémoire présenté en vue

de l'obtention du diplôme de licenciée en sciences

économiques et de gestion.

Option : Gestion Financière

Directeur :

Prof. Seblon MPEREBOYE MPERE

Encadreur :

C.T. Laurent MUMBERE MUSAY

Juillet 2011

Epigraphe

Tout projet d'investissement doit être

financièrement et économiquement rentable pour être

accepté.

Chantal FAIDA MULENGA-BYUMA

SIGLES ET ABREVIATIONS

ACP : Afrique, Caraïbes

et Pacifique

BCC : Banque Centrale du

Congo

BFR : Besoin en Fonds de

Roulement

CAF : Coût d'Assurance

Fret

CF : Cash flow

DGI : Direction

Générale des Impôts

DRC : Délai de Récupération

du Capital

FASEG : Faculté des Sciences Economiques et De

Gestion

FNL : Flux Net de

Liquidité

IP : Indice de

Profitabilité

INSS : Institut National de

Sécurité Social

Log : Logarithme

Nbre : Nombre

PIB : Produit

Intérieur Brut

PNB : Produit National Brut

PU : Prix Unitaire

PT: Prix Total

RDC : République

Démocratique Du Congo

RNet : Résultat net

SIDA : Syndrome Immunodéficitaire Acquis

SONAS : Société Nationale d'Assurance

TRI : Taux de Rentabilité Interne

VA : Valeur

Ajoutée

VAN : Valeur Actuelle

Nette

VI : Valeur Investi

VIH : Virus de

l'Immunodéficience Humaine

WWW: Word Wide Web

%: Pourcentage

$ : Dollar Américain VR : Valeur Résiduelle

A mes parents MARHEGANE

MULENGA-BYUMA Godefroid et CHIBALONZA ZABONA Jacqueline.

REMERCIEMENTS

Nous ne saurons pas achever ce

travail sans témoigner nos sentiments de gratitude à l'endroit de

toutes les personnes de bonne foi qui ont concouru à

l'élaboration de ce dernier de près ou de loin.

Tout d'abord Dieu, notre gratitude

s'adresse au Tout Puissant Créateur, Maître des temps et des

circonstances qui nous a accordé le souffle de vie pour réaliser

ce travail.

Ensuite nous tenons à

remercier tout le corps scientifique et académique en

général et à notre Faculté de Sciences Economiques

et de Gestion FASEG en particulier pour la formation dont nous avons

bénéficié.

Notre profonde gratitude s'adresse

au Professeur Seblon MPEREBOYE MPERE et au Chef des Travaux Laurent MUMBERE

MUSAY respectivement Directeur et Encadreur du présent travail qui, en

dépit de leurs multiples occupations, ont accepté de nous diriger

et encadrer, pour arriver au bout de notre tâche par leur

dévouement et compétences que nous avons

appréciés.

Notre gratitude la plus

sincère va également aux membres de la famille MULENGA-BYUMA pour

leur participation et leur soutien matériel et moral à notre

éducation respectivement nos parents MARHEGANE MULENGA-BYUMA Godefroid,

et CHIBALONZA ZABONA Jacqueline, particulièrement mes

frères, et soeurs TOMBOLA MULENGA-BYUMA Patience, MUHINDO MULENGA-BYUMA

Kataliko, NABAHAVU MULENGA-BYUMA Célestine, SEKA MULENGA-BYUMA

Anne-Marie CONSTANCE MULENGA-BYUMA Nyota, NTABUGI MULENGA-BYUMA Lazarine,

NAKABI MULENGA-BYUMA Pascaline et ma nièce aimée Marie Reine.

Notre sentiment de gratitude

s'adresse également à notre Oncle BOSSUET BIFUKO, à

RICHARD RUGABO, notre ami intime, notre regretté Oncle ZABONA; mon beau

frère ZIGOSHI Serge, sa maman CHANTAL NTAMBUKA, et son oncle

Grégoire NTAMBUKA ; sans omettre mes oncles, tantes, cousins,

cousines, neveux, nièces.

Nous aimerions reconnaître

aussi l'apport de considérable tant moral, spirituel que financier de

diverses connaissances en l'occurrence, Me Jean Paul MUTANAVA, Mr MWAMBA, Mr

LUTALAKY, PACIFIQUE, Mlle KELLY NKUTE, Mr JULES NDONGA, le Père PIERRE

THADEE, Dr BLAISE, Professeur Mathias CINYABUGUMA au moment de la

réalisation de ce travail.

Par ailleurs, nous saluons la

sympathie de nos camarades qui ont persévéré avec nous

durant notre parcours académique, citons AKWIR, BULONZA, CHITO,

CHIZUNGU, WASSINGYA, KINYOMA, KATUNGU, ADJABU, KARUMBA, BAHEMBA, CHIRUZA,

NGISSE, BORA, BAKOLE, BYAMUNGU, BWEMA, CHIKWANINE, JUHUDI, BASHIGA etc.

Nous n'oublions pas de remercier

toute la communauté estudiantine ulpgloise, pour son attachement

manifesté pendant notre parcours académique et beaucoup plus

durant notre mandat à la tête comme porte parole adjointe du

comité des étudiants année 2010-2011.

Enfin nous remercions tous nos

amis pour leur agréable compagnie de tous les jours : FRANCINE,

FAUSTIN, LILY, GUILLAUME, MICHEL ALINE, PARTICK, FABRICE, PASCAL, YAF, SERGE et

CHRISTHIAN.

Que tous ceux, dont, les noms ne

figurent pas ici se sentent aussi gratifiés et sachent que nous les

tenons à Coeur.

FAIDA MULENGA-BYUMA Chantal

RESUME

|

Notre travail a porté sur l'étude de

faisabilité de création d'une unité de production de sucre

dans la Province du Nord Kivu, précisément dans le Territoire de

Rutshuru.

Notre question principale était formulée comme

suit : la création d'une unité de production de sucre

à Rutshuru est-il rentable financièrement et

économiquement ?

L'hypothèse principale émise est la

suivante : l'implantation de cette unité de production de sucre

serait économiquement et financièrement rentable et viable.

Notre méthodologie s'est basée sur ;

l'approche analytique, la documentation et la technique statistique.

Les résultats de l'analyse financière et

économique de notre projet nous ont permis de confirmer

l'hypothèse ci-dessus.

En effet, nous avons obtenu les résultats

suivants :

· ce projet est acceptable, étant donné que

la VAN est positive de 1 571 235$

· il est rentable, son TRI étant de 77% ; qui

signifie que chaque 100$ investis va secréter 77$ et l'IP du projet

étant aussi supérieur à 1 soit de 3,37.

· le DRC est relativement court, il est de 4 ans et 22

jours sur les dix ans prévus.

Du point de vue économique le projet permettra

de :

- réduire les importations de 50% et

réduire le prix du kilogramme du sucre de 29%, car étant face

à la concurrence, le prix de 50kgs importés revient à 70$

tandis qu'avec l'avènement de ce projet, 50kgs coûte 50$ ;

- promouvoir et moderniser la culture de la canne à

sucre au niveau du territoire de Rutshuru et dans toute la Province du Nord

Kivu et promouvoir la valeur monétaire locale ;

- élever la valeur ajoutée des entreprisses

d'électricité, pétrolières, etc.

- dégager dans l'économie une valeur

ajoutée de 1 002 022$, la première année de

l'exécution du projet ; et avec une augmentation de 2% le reste des

années. Pour le compte des agents soit 15 au total, un montant total de

3 168$ sous forme de salaire et pour les pouvoirs publics en guise de paiement

d'impôts (sur le bénéfice, sur le revenu et autres

impôts) un montant 3 360 580$ ; 19 550$ ; 106 200$.

Soit le total de 3 486 330$ pour la première année et

afin pour les assurances un montant de 2 645,6$.

SUMMARY

Our research gets linked with a feasibility study pertaining to

creating a sugar production unit in the North Kivu Province, mainly in the

territory of Rutshuru. It is relevant with the economic and financial projects

investment for entrepreneurship enhancement.

The major issue was made up as follows: creating a sugar

production unit at Rutshuru, does it bring out some financial and economic

income?

The hypothesis is: the implantation of this sugar factory will

not only bring out some financial and economic income but also fit for life.

We proceeded with analytic method, documentation and statistical

techniques.

Nevertheless the results of the financial and economic analysis

of our project compelled us to confirm all of our three hypotheses.

|

|

|

|

0. INTRODUCTION

O.1 Problématique

Dans la littérature économique actuelle,

l'activité industrielle a un caractère productif et la production

est orientée par le souci de satisfaire les besoins jugés

prioritaires. Vu sous cet angle, une réponse à tous ces

défis est la conception, le financement, la mise en oeuvre ou

l'exécution des projets d'investissements durables.

Les projets étant des interventions destinées

à provoquer des changements, ils comportent inévitablement des

risques, étant donné que les résultats futurs dont ils

recalent sont par nature incertains. Cependant, au-delà de leurs

résultats directs, ces projets entrainent des effets sur

l'économie, l'environnement naturel, les relations sociales,

institutionnelles, ou politiques.1(*)

L'on peut remarquer qu'en 1997, l'

agriculture était

le principal

secteur de

l'économie, représentant 57,9 % du

PIB en

1997 en RDC. Les principales

productions étaient exportées : le

café, l'

huile de palme, le

caoutchouc,

le

coton, le

thé, et le

cacao tandis que les cultures

vivrières concernent essentiellement : le

manioc, la

banane plantain, le

maïs, l'

arachide, et le

riz. En

1996, l'agriculture occupait

66 % de la

population

active.

Le secteur primaire demeure moins exigeant par rapport

à d'autres en ce qui concerne les matériels utilisées pour

l'exploitation. Mais aussi paradoxalement que cela puisse paraître, en

RDC, ce secteur n'est pas développé étant donné le

coût moindre qu'il peut entrainer.

Tout reste à promouvoir, de l'agriculture en passant

par l'agro alimentaire jusqu'aux confiseries d'une part et de l'autre de la

transformation jusqu'à l'usage tertiaire des produits et des services

par différents secteurs institutionnels.

Dans ces vagues des produits aptes à satisfaire

plusieurs besoins à des niveaux variés, certains produits

s'illustrent avec beaucoup d'acuité et leurs consommations dans le

milieu congolais restent inconditionnelle. Mais jusque là ces produits

proviennent de l'extérieur alors que d'autres pays en produisent

déjà localement.

C'est le cas du sucre importé jusque là alors

que des superficies emblavées des cannes à sucre demeurent sous

exploité faute d'usine pouvant produire le sucre dans le territoire de

prédilection de cette plante et particulièrement au Nord Kivu

où la majorité d'espaces cultivé contient des sols riches

favorables à cette culture.

Comment mettre à profit cette culture et créer

de la valeur réalisée sur la production du sucre de canne dans

cette partie du territoire national ?

Ces quelques exportations bien qu'étant brutes sont

plus visibles dans d'autres coins du pays qu'au Nord Kivu pourtant elle est

une province à vocation agricole élevée.2(*)

Le Cas du sucre de canne qui reste inexploité

jusqu'à ce jour, pourtant il est produit à grande quantité

dans le Territoire de Rusthuru est frappant.

Nul n'ignore, cependant que la demande du sucre ne cesse

d'augmenter dans notre pays, la RDC en général en particulier

dans la Province du Nord Kivu. Celle-ci est l'accroissement

démographique et la création des unités de boulangerie,

etc.

En 2008 le rapport annuel de la Banque Centrale du Congo dans

la partie des importations, montre que 1,7 sur les 100% des importations est

constitué de celui du sucre suivi de celui des biscuits avec 0,58% ce

qui fait le total de 3,17% soit 4.575.574,5$ de sortie de fonds sur le total de

144.130.234,31$ ; et en 2009, 4,12% sur les 100% des importations est

constitué de celui du tabac suivi de celui du sucre avec 2,42% ce qui

fait le total de 8,49% soit 7517809,8 de sortie de fonds sur le total de 88 515

606,59.

Ces importations pèsent lourdement sur la balance

commerciale de la RDC et la création d'une unité de production

locale du sucre peut réduire tant soit peu ce déficit

crée ; c'est dans cette optique que ce travail se propose

d'étudier la possibilité de la création d'une manufacture

de sucre à Rutshuru.

Néanmoins, des préalables majeurs, en

l'occurrence l'étude de l'offre et de la demande du marché, le

prix, les ressources matérielles, financières et humaines

disponibles, l'on doit se rassurer si les critères de réalisation

d'une rentabilité positive sont garantis dans l'environnement où

on cherche à créer une telle entreprise.

Ceci étant, la question principale découlant de

cette recherche est la suivante : la création d'une unité de

production de sucre à Rutshuru est-il rentable financièrement et

économiquement ?

Dans le but de répondre à cette question

principale, les questions spécifiques suivantes ont été

formulées :

Ø Point de vue économique

- quelle est la part du sucre dans le volume des

importations et de combien voulons-nous réduire ces

importations ?

- quelle est l'incidence de cette réduction sur le prix

du sucre ?

- quelle est l'incidence de ce projet sur l'augmentation de

l'emploi ?

Ø Point de vue financière

- quelle est la rentabilité de ce projet ?

- dans quel délai, les fonds investis dans ce projet

seront-ils récupérés ?

0.2 Hypothèses

L'implantation de cette manufacture de sucre serait

économiquement et financièrement rentable mais aussi viable par

le simple fait que :

Ø Du point de vue économique

- elle réduirait le volume des importations tout en

augmentant la production locale du sucre.

- cette situation entrainerait une baisse des prix du sucre

due à la concurrence imposée par une production

importée.

- outre le surplus généré au producteur,

cette production locale du sucre contribuerait à la création des

emplois des revenus dans le pays sous forme d'impôts, taxes, salaires

etc.

Ø Du point de vue financier

- la rentabilité de ce projet ne serait pas

inférieure à 12%.

- le délai de récupération serait d'au

plus cinq ans compte tenu des perturbations observées dans

l'environnement politique congolais. Ce délai est requis dans un milieu

instable politiquement.3(*)

0.3 Méthodologie

La méthode analytique nous a facilité d'analyser

les résultats obtenus pour mener à bien l'étude.

La documentation nous a aidés à collecter des

informations qui concernent notre recherche par la consultation des ouvrages

dans les différentes bibliothèques de la place, l'accès

à l'internet.

La technique statistique nous a permis de traiter les

données qualitatives et d'interpréter les résultats

présentés sous formes des tableaux à l'aide de l'outil

informatique. Dans la même logique, certaines techniques d'analyse

financière, et de gestion financière mais aussi de la

comptabilité nous ont aidés à analyser les

données.

0.4 Objectifs du travail

Ce travail a comme objectif principal l'implantation d'une

unité de transformation du sucre de canne dans la province du Nord Kivu,

dans le Territoire de Rutshuru.

Ses objectifs spécifiques sont :

· la constitution d'une une documentation sur la

création d'une entreprise agricole ;

· la création d'emplois directs et indirects

à divers échelons en RDC ;

· la promotion de la créativité dans le

chef du peuple congolais.

0.5 Choix et

intérêt du sujet

L'Université Libre des Pays des Grands Lacs, par le

biais de la Faculté des Sciences Economiques et de Gestion, organise une

formation qui met un accent sur l'entrepreneuriat en vue de préparer les

étudiants à ne pas être chercheur d'emploi mais

plutôt créateur de celui-ci.

Il s'est avéré intéressant pour nous de

réfléchir, dans le cadre du travail de fin de cycle de licence,

sur l'analyse financière et économique d'un projet

d'investissement dans un territoire de la RDC et celui de Rutshuru a

retenu notre attention.

Notre motif est d'analyser ce que peut être la

rentabilité et l'opportunité d'implanter cette unité de

production de sucre à Rutshuru et celui de connaître ce que peut

être son apport à l'amélioration des conditions de vie de

la population environnante en particulier et celle du pays en

général.

De ce fait, ce travail intéressera les autorités

politico administratives de la Province du Nord Kivu en particulier et celles

de la RDC en général dans le sens où ils auront un

élément solide de travail et de canalisation de leurs

activités de planification avenir pour la bonne gestion de la chose

publique.

Ensuite, il éveillera l'intérêt de tous

les collaborateurs et partenaires du gouvernement provincial et national pour

qu'ils adaptent leurs domaines d'intervention aux besoins ressentis par la

population.

Dans le cadre purement scientifique, il provoquera un

intérêt chez les étudiants en sciences économiques

et de gestion, les mouvements associatifs etc. ; de même que chez

les entrepreneurs qui désireraient diversifier leurs activités.

0.6 Délimitation du

sujet

Le champ d'investigation choisi est le territoire de Rutshuru,

dans la Province du Nord Kivu. Ce travail est axé sur la

préparation et évaluation des projets, de l'économie de

développement, de l'entrepreneuriat et de la gestion financière

et économique.

0.7 Subdivision du travail

Mis à part l'Introduction et la conclusion, ce travail

est subdivisé en trois chapitres. Le premier chapitre porte sur :

l'analyse Financière et

économique d'un projet d'Investissement ; ce dernier se

propose de mener une étude sur certaines notions du projet, la typologie

des projets, le processus de création d'une unité de production

et enfin de parler brièvement de l'analyse financière et

économique d'un projet.

Dans le second, nous abordons la Présentation du Milieu

d'Etude et le bref aperçu sur la fabrication du sucre.

Le troisième chapitre est consacré au Projet de création

d'une unité de production de sucre à Rutshuru.

0.8 Difficultés

rencontrées

Nous avons rencontrés certaines

difficultés dans la réalisation de ce travail en

l'occurrence : l'indisponibilité des données dans certains

endroits, le manque de temps matériel car nous devrions combinés

les cours et la recherche et l'insuffisance des moyens.

Chapitre premier :

ANALYSE FINANCIERE ET ECONOMIQUE DU PROJET D'INVESTISSEMENT

Ce chapitre reprend les aspects théoriques liés

au projet d'investissement. Elle comprend cinq sections : la

première porte sur les notions du projet, la seconde traite la typologie

des projets, la troisième sur le processus de création d'une

unité de production, la quatrième et la cinquième section

porte respectivement sur l'analyse financière et économique d'un

projet d'investissement.

Section 1 : NOTIONS

SUR LES PROJETS

Avant d'entrer dans le vif du sujet, il convient d'apporter

précision et clarifications à certains termes qui prêtent

à confusion et dont l'usage abusif qu'on en fait nécessite de

souligner la différence qui les sépare. Ces termes sont plan,

programme et projet.

En effet, le Plan est définit comme

étant l'image de la vie nationale, régionale ou territoire d'un

pays dans un ou plusieurs domaines ou branches d'activités. 4(*)Il peut être défini

comme étant un ensemble de projets de mesures, de

stratégies ; de programme exprimé dans un document en vue

d'atteindre un objectif ou un ensemble d'objectifs.

Il traduit la volonté politique même de

développement du pays. Il vise plusieurs buts, tandis que le programme

vise à atteindre un but et le projet à réaliser un

objectif.

Le programme quant à lui c'est un ensemble

d'instructions et d'informations nécessaires à l'exécution

d'opérations déterminées. C'est un plan

détaillé. Un ensemble d'activités organisées ayant

un objectif précis, limitées dans le temps et l'espace.

L'Investissement, ou la

formation

brute de capital fixe (FBCF), selon la

comptabilité

nationale, est répertorié à plusieurs

niveaux :

- au niveau des Entreprises : c'est la valeur des

biens durables acquis

par les unités de production pour être utilisés pendant au

moins un an dans leur processus de production.

- au niveau des Ménages : la

FBCF des ménages dans le

cadre de leur activité domestique ne concerne que l'acquisition ou la

production pour leur propre compte de logements,

- au niveau des Entrepreneurs individuels : la FBCF des

ménages en tant

qu'entrepreneurs est comptée dans la FBCF des

entreprises

(contribution à l'activité productive).

Les investissements

financiers,

les acquisitions de terrains, les investissements immatériels ne sont

pas comptabilisés dans la FBCF (bien que ces investissements soient

d'une grande importance pour évaluer la manière dont une

société prépare son avenir).

Le rendement d'un investissement fait l'objet d'un calcul de

rentabilité,

prenant en compte la durée de vie du bien investi ou sa durée

d'utilisation (avec, dans ce cas, la valeur finale résiduelle de

l'investissement).

L'

investissement

durable stratégique est un type d'investissement vertueux en

matière de

développement

durable (au-delà de l'affichage), correspondant notamment à

des entreprises qui peuvent prouver qu'elles évoluent vers plus de

durabilité.5(*)

· 3.1 Objectif de l'Investissement

Sous la finalité générale d'accroissement

du

capital technique

(ou

capital fixe , ou

capital productif

) des objectifs plus précis peuvent être visés :

L'investissement de remplacement ou de nouvellement,

a pour but de maintenir l'activité à son niveau actuel.

L'investissement de modernisation ou de

productivité, a pour but d'accroître la

productivité

en introduisant des équipements modernes et perfectionnés.

L'investissement de capacité ou d'expansion, a

pour but d'augmenter la capacité de production de l'entreprise, en

ajoutant, par exemple, des unités de production que ce soit d'un produit

déjà existant, il s'agit alors d'une expansion quantitative, ou

d'un nouveau produit - on parle alors d'expansion qualitative.

3.2Autres caractéristiques de

l'Investissement

L'investissement peut être qualifié de :

Productif, parce qu'il renvoie :

· à l'idée qu'il s'agit d'un investissement

de nature directement productive

· à l'idée de l'efficacité de son

rendement : la valeur cumulée des biens et des satisfactions

obtenues est au supérieure voire très supérieure au

coût investi.

· non directement productif (voire improprement

qualifié d'improductif): il concerne des biens et des services

d'utilité publique (écoles, hôpitaux, etc.).

· matériel : il se traduit par la

création d'un bien ou actif réel (un bien de production, par

exemple).

· immatériel : il concerne des

services : formation, recherche-développement, innovation,

marketing, technologies de l'information, publicité, etc., susceptibles

d'apporter un développement futur.

· financier : il doit être

considéré à part compte tenu de ce que sa finalité

est de rechercher une contrepartie (placement) ou à plus ou moins long

terme un gain financier (plus-value).

· stratégique, lorsqu'il est jugé essentiel

pour la survie ou l'avenir de l'investisseur.

· investissement brut et investissement net : on

parle d'Investissement brut quand le flux d'investissement comprend

l'investissement neuf et l'investissement de remplacement. Le calcul de

l'Investissement net s'obtient par différence entre : Capital

technique de fin de période - Capital technique en début de

période.

3.3 Erreurs d'investissement

Malinvestissement : on parle de malinvestissement lorsque

l'investissement est inadéquat : trop élevé

(surinvestissement), trop faible (sous-investissement), ou les deux à la

fois (mal orienté). Investir, et ne pas le faire, sont toujours des

paris sur l'avenir, il y a donc en permanence des investissements

inadéquats. Dans certaines situations cependant l'erreur est assez

répandue pour avoir des effets macro-économiques sensibles

(récession ou crise).

En régime d'économie libre, la variable

essentielle en la matière est le taux d'intérêt : trop

élevé, il rend impossible l'investissement même dans des

projets a priori rentables ; trop bas, il favorise l'investissement dans

des projets à la rentabilité trop faible.

· Surinvestissement : si les agents

économiques ont des perspectives trop optimistes, ils peuvent trop

investir, ce qui les conduira à avoir des capacités de production

excédentaires. On dit qu'il y a surinvestissement. À

l'échelle d'un pays, un surinvestissement très

élevé conduit généralement à une

crise

économique.

· L'autofinancement : c'est le financement des

investissements par des moyens internes à l'entreprise.

L'autofinancement se mesure de deux manières : le taux de marge qui

donne une indication sur les ressources de l'entreprise (excédent brut

d'exploitation / valeur Ajoutée) et le taux d'autofinancement: EB/FBCF

(Formation Brute de Capital Fixe) qui mesure la part de l'investissement qui

est financée par l'épargne brute (partie de l'EBE, hors

dividendes, intérêts et impôts, servant à financer la

FBCF).

· Le projet : il peut se définir comme

étant un genre d'activités qui donnent

prépondérance aux objectifs immédiats et qui sont

conçus en vue d'une mise en oeuvre des ressources et la recherche des

méthodes permettant d'atteindre ces objectifs précis.

Un projet est un engagement irréversible qui

vise : à répondre à un besoin exprimé ou

à résoudre une problématique explicitée qui

nécessite le concours et l'intégration d'une grande

diversité de contributions

Le fonctionnement en "

mode

projet" se distingue du fonctionnement en "

mode

processus" en ce sens qu'il n'est généralement pas

destiné a priori à être répété que son

coté inédit et unique montre qu'il peut être

confronté à un environnement fortement incertain .( absence plus

ou moins grande d'expériences ou de pratiques antérieures ).

Le mot projet provient du mot

latin projectus , participe

passé dérivé de pro-jicere, « jeter quelque

chose vers l'avant » dont le préfixe pro- signifie

« qui précède dans le temps » et le radical

jicere signifie « jeter ». Au XII°, "porjeter"

signifie jeter au loin, en avant. Au XV°, apparait "projeter" dont l'usage

s'étend avec le retour du préfixe "pro"

Initialement le projet

désigne davantage la volonté d'obtenir un résultat

plutôt que l'action d'exécution proprement dite. 5(*)

Le résultat visé étant qualifié

d'« objet ».

Courant XX°, le mot « projet »

évolue, surtout à partir des

années 1950,

quand plusieurs techniques de

gestion de projet

sont élaborées :

le mot " Projet " dans son acception

actuelle couvre à la fois l'intention visée et le dispositif

prévu pour la réaliser .

Le mot « projet » désigne, selon H.

BEGUIN, dans « analyse de projets » une opération

d'investissement, c'est-à-dire la création d'un nouveau moyen de

production ou la modification apportée à un moyen de production

existant. Une telle opération est conçue puis

réalisée par un acteur économique qui peut être

aussi bien un particulier qu'une personne morale.

En d'autres termes, le projet doit d'abord identifier les

problèmes posés à résoudre et compte tenu des

moyens disponibles, sélectionner les plus prioritaires et dégager

des solutions les solutions à y apporter.

Parmi ces solutions, on doit choisir la plus appropriée

tout en définissant la démarche à mener pour atteindre la

solution préconisée. Le projet n'est rien d'autres que cette

solution trouvée.

Le projet correspond à une idée qui a

germé dans l'esprit d'un ou plusieurs promoteurs dans le but de

solutionner un problème clairement identifié.

En principe un projet n'est pas une simple idée

jetée en l'air, mais suppose d'être décrit et

planifié, par exemple selon la méthode

CQQCOQP

· Quoi (les actions)

· Qui (les gens concernés)

· Où (les domaines touchés par le projet,

voire les lieux)

· Quand (programmation dans le temps)

· Comment (moyens, méthodes...)

· Combien (le budget)

· Pourquoi (les motifs et les objectifs)

On doit répondre clairement à ces questions pour

bien commencer le projet, et veiller à ce que les objectifs du projet

soient clairement bien définis et bien compris par les parties

prenantes.

1.1 Etapes d'élaboration d'un

projet

L'élaboration d'un projet passe par les étapes

principales suivantes : 6(*)

a) Identification du projet : la

1ère étape du cycle d'un projet, elle est basée

sur la connaissance des besoins dominants à satisfaire. Comme l'affirme

JOAO, l'identification d'un projet suppose donc une première

élaboration des idées du projet, exprimées globalement en

termes d'objectifs, résultats d'activités en vue de

déterminer s'il faut ou non procéder à l'étude de

faisabilité7(*).

b) Préparation du projet : une

fois les objectifs exprimés, le projet entre dans une phase

délicate qui exige la participation active du promoteur. Selon Warren,

la préparation d'un projet doit englober l'ensemble des

éléments techniques, institutionnels économiques et

financières nécessaires à la réalisation des

objectifs du projet.8(*)

c) Evaluation d'un projet : le but ici

est de s'assurer que le projet est techniquement valable qu'il a une

rentabilité «économique et le cas échéant,

financière, suffisamment élevée.

d) Exécution : c'est

l'affectation des ressources à bon escient. Donc suppose un pilotage du

projet en tenant compte des objectifs lui assignés et aux

résultats escomptés.

1.2 Cycle du Projet

Ci-après dans un tableau, nous présentons le

cycle de vie d'un projet :

Tableau N° 01 : Cycle de vie d'un

projet

|

e) Etape

|

Questions

|

|

Identification (idée)

|

· Besoins ? Priorités ?

· Moyens ?

|

|

Préparation /Analyse/Planification

1-2 an(s)

7-10% du coût d'investissement

|

· Techniques : intrants -

produits (qualité des sols, climat, eau, cultures, etc.), stockage et

distribution ?

· Institutionnelles;

organisationnelles : aptitudes et mentalités

des agriculteurs, conditions de fermage, capacités

administratives ?

· Commerciales :

conditions/circuits de vente/d'achat ?

· Financières

· Economiques

· Sociales : distribution des

revenus, pauvreté, emploi (femmes) ?

· Environnementales ?

|

|

Evaluation ex-ante

|

· Validité de l'analyse et de la

planification ?

|

|

Mise en OEuvre

1) Investissement (3-5 ans)

2) Développement (3-5 ans)

3) Plein régime (20-30 ans)

|

· Retours d'expérience ; révision des

étapes restantes ?

|

|

Evaluation ex-post

|

· Réalisation/plan et pertinence des

objectifs ?

· Flexibilité de

l'organisation/imprévus ?

· Leçons ? Revoir les objectifs futurs?

L'organisation?

|

Source : wikpédia consulté le

20 mars 2011.

1.3 Facteurs du succès d'un

projet

En investissant son capital, l'entrepreneur prend un risque

car il part d'une idée. Si cette dernière est bonne et que, sa

mise en oeuvre réussit, il y aura profit, c'est-à-dire survie de

l'entreprise. En l'occurrence les facteurs de succès d'un projet

résident dans sa bonne intégration au sein même de

l'environnement qui le caractérise. Ces facteurs se retrouvent plus dans

la gestion du projet, dans la qualité des ressources prévues.

Selon A. VERHULST, pour que les projets ait du succès,

il faut que les produits qu'on se propose de produire satisfasse un besoin et

réponde à la demande et que les conditions d'exploitation soient

satisfaisantes.9(*)

Les facteurs de succès d'un projet consiste à

employer les technologies appropriées, et à définir

clairement et d'une façon réaliste les objectifs

spécifiques pour les groupes en faveur desquels se font les

interventions.10(*)

Section 2 : TYPOLOGIE

DES PROJETS

Les projets peuvent être classés par

finalité et par activité.11(*)

2.1 Classification des projets par

finalité

Nous allons étudier quelques grands types de

projets :

Le lancement d'un produit nouveau, l'amélioration de la

productivité, les aménagements sociaux, les projets collectifs et

les projets de développement.

2.1.1 Projets de création des produits

nouveaux

Leur originalité tient d'abord au fait que nous

cherchons à mesurer la rentabilité d'un produit qui n'existe pas

encore (...).

Pour aboutir au produit ; il sera nécessaire de

définir les caractéristiques du bien, de son marché, et de

son processus d'élaboration.

Le point le plus sensible est souvent représenté

par le marché du produit (validité des prévisions

commerciales). Ceci pose le problème de l'adaptation de la

capacité de production et de son évolution par la montée

en production.

2.1.2 Projets d'investissements de

productivité

Leur finalité tient au fait que l'entreprise cherche

à mesurer l'opportunité du changement d'un équipement et

non la rentabilité de l'équipement (...).

Tout remplacement de matériel important peut

s'assimiler à ce type de projet, dans la mesure où le

remplacement ne se fait pas à l'identique.

Le problème est alors de savoir quand remplacer

l'équipement.

2.1.3 Projets d'investissements de

capacité

La finalité de ce type de projet est le changement de

taille de la production à partir d'une modification de la demande. Il

s'agit donc de déterminer une nouvelle capacité optimale de

l'investissement.

2.1.4 Projets d'investissements collectifs ou

sociaux

Le terme social a un double sens ; il peut signifier ce

qui concerne le personnel

d'une entreprise ou la nature collective du projet dans le

sens de national.

Dans le premier cas, nous trouverons les investissements

relatifs aux conditions générales de vie dans une entreprise

(équipements administratifs).

Dans le second cas, nous avons tous les projets

d'aménagement (d'infra) ou de façon générale tous

les projets publics de substitution à l'initiative privée.

2.1.5 Projet de

développement

La finalité c'est le développement.

Les coûts spécifiques des projets de

développement :

· adaptation des techniques,

· risque de rejet du milieu,

· lenteurs de démarrage.

Le développement est un coût à part

entière qui pourrait enter dans la classification analytique des

charges.

2.2 Classification selon l'activité

2.2.1 Cas des secteurs agricoles et

industriels

L'opposition de ces secteurs est traditionnelle. Les

particularités du secteur agricole tiennent souvent à la

spécificité de la fonction de production qui obéit

à des règles différentes.

2.2.2 Cas de la production d'un bien et de la

réalisation d'un service

Les caractéristiques majeures de ces services sont

l'intangibilité (non matérialité) ; la

simultanéité (absence de stock) ; et l'interactivité

(présence souvent du client).

2.2.3 Cas de la saisonnalité des ventes

Il correspond à une variation significative des ventes

ou (et) de la production à l'intérieur de l'année, que

l'on rencontre dans des projets agricoles (culture pérennes, cultures

saisonnières, projets arboricoles, aquacoles) ou des projets industriels

(jouets, cadeaux...)

Les particularités concernent surtout le calcul du BFR

et de la trésorerie.

2.2.4 Cas d'une durée du cycle d'exploitation

supérieure à l'année

Cette situation est notamment rencontrée dans les

projets forestiers ou d'infrastructures. La rentabilité est

calculée sur de plus longues périodes.

Section 3 : PROCESSUS

DE CREATION D'UNE UNITE DE PRODUCTION

Dans cette section, nous voyons que l'étude du

processus de création d'une entreprise se fait sur base de

l'étude du marché, des facteurs favorisant la création

d'une entreprise, et de la réalité juridique de l'entreprise.

Ainsi, nous avons trois sous sections ; dont la

première étudie le marché, la seconde porte sur les

facteurs favorisant la création d'une entreprise et la troisième

décrit la réalité juridique de l'entreprise.

3.1 Etude du marché

a) Définition: selon la

définition la plus communément admise, l'étude du

marché est: « l'analyse qualitative et quantitative d'un

marché, c'est-à-dire de l'offre et de la demande réelle ou

potentielles d'un produit ou d'un service afin de permettre

l'élaboration des décisions commerciales.12(*)

b) But des études du

marché : confrontées à une concurrence

de plus en plus vive, à une demande en apparence de plus en plus

versatile et, de toute manière, peu à même de faire

prévaloir ses droits, les industries se sont aperçues que

« les études de marché apportent une diminution notable

des risques et une chance de succès non

négligeable. »

La raison de ce succès tient au fait que

l'étude de marché apporte une information objective, le plus

souvent scientifique, sur les contraintes et les qualités d'un

marché. En cela même, elle a permis une meilleure connaissance de

l'offre comme de la demande, particulièrement grâce à

l'apport des techniques statistiques ou psychologiques.

De plus, la préoccupation majeure de l'étude

sera de confronter constamment les moyens et les contraintes de l'entreprise

face à son environnement.

C'est dire qu'elle ne sera pas seulement axée sur

l'extérieur mais aussi sur les données internes de

l'entreprise.

Ainsi, elle peut être limitée à un type

de produit ou à un type de consommateur particulier. De même, elle

peut être limitée géographiquement, non seulement à

une région mais à une ville, voire à un quartier.

c) Contenu des études du

marché13(*) : traditionnellement, une

étude de marché complète, traite de six grands types de

problèmes ; étude des données

socio-économiques des consommateurs ou utilisateurs du produit, du

produit lui-même, de la distribution, de la publicité et promotion

des ventes, de la concurrence enfin. En cela, elle prétend

décrire le marketing-mix des produits existants ou mieux à

définir le marketing-mix possible.

c.1 Etude de l'environnement

économique : elle est constituée des données

de base de toute activité, ces données peuvent modifier

sensiblement l'offre et la demande des biens et services. Il est donc important

de lui-même quel est leur niveau, leurs fluctuations et les perspectives

qu'elles peuvent offrir.

En particulier, il s'agit d'extraire les faits essentiels dans

le domaine :

· économique, notamment par branches ou secteurs

(niveau de la production, de l'emploi, revenu national, PNB, évolution

des dépenses commercialisées) ;

· monétaires et financiers (conditions de

crédit, inflation,...) ;

· sociaux (comportements, mentalités, classes

sociales et conflits sociaux,...) ;

· démographiques (mouvements de la population,

caractéristiques, densité, répartition régionale,

accroissement, répartition socioprofessionnelle) ;

· techniques ou technologies (évolution de la

recherche) ;

· juridiques (législation, réglementaire

sur le produit, la publicité ou la vente).

Par exemple dans l'alimentation, liste des produits dont

l'utilisation est autorisée par le ministère de la

santé).

c.2 Etude du produit : elle va

décrire les caractéristiques des produits, des différentes

gammes, les prix pratiqués (prix de vente comme prix publics),

l'évolution des ventes. Plus particulièrement, elle s'attachera

à définir le cycle de vie du produit ;

- la description des performances des produits de l'entreprise

(caractéristiques physiques comme caractéristiques psychologiques

attribuées par les consommateurs), permettra de le situer par rapport

aux besoins des consommateurs et par rapport à ceux offerts par les

entreprises concurrents ;

- l'étude des gammes des produits existants passe, le

plus souvent, par un graphique établi en fonction du prix de vente aux

consommateurs.

c.3 Etude de la distribution :

outil essentiel de la vente des produits, il est indispensable de

réceptivité précisément ;

- l'importance des différents canaux, leur

évolution,

- les marges et usages de ces différents canaux

(conditions de paiements, remises, unités de transport, de

conditionnement), moyens de promotion ou de publicité sur le lieu de

vente ;

- l'attitude des hommes de la distribution vis-à-vis du

produit comme de la firme : notamment leur degré de

réceptivité.

L'analyse des ventes de l'entreprise et leur comparaison avec

le marché global complétera cette étude.

c.4 Etude de la promotion des ventes et de la

Publicité14(*)

Elle revêt essentiellement deux aspects :

- contrôle de l'efficacité par mesure du nombre

et des caractéristiques des consommateurs touchés ainsi que

vérification de leur perception,

- proposition des axes et cibles les plus efficaces en

fonction de la qualité des consommateurs et des habitudes des

entreprises concurrentes. En fonction notamment de la description des moyens

publicitaires et promotionnels existants (radio, TV, cinéma, presse,

foires et expositions, etc.), le plus souvent sous forme de pige

publicitaire.

Ces piges permettent de reconnaître les positionnements

des concurrents, en fonction des messages utilisés et,

particulièrement, s'il existe un « code »

publicitaire pour ce type de produit.

c.5 Etude de la concurrence

Présente, ou au moins sous-jacente dans les parties

précédentes, elle constituera la somme des renseignements

permettant de mieux situer les concurrents de l'entreprise :

· monographies des différentes firmes

présentes (moyens financiers, liens avec d'autres groupes, appareil de

production, place sur le marché) ;

· effort sur le marché (gammes de produits, prix

pratiqués, conditions de vente, caractéristiques de la

distribution, de la clientèle, axes et cibles de la

publicité).

d) Déroulement d'une étude du

marché : l'étude de marché va se

dérouler en plusieurs phases successives.

Tout d'abord, il s'agira de définir d'une

manière précise le ou les problèmes que cherche à

résoudre l'entreprise, l'ampleur qu'elle entend donner à cette

étude. A partir de ces objectifs et contraintes, le responsable de

l'étude pourra se livrer à une première enquête

rapide lui permettant d'appréhender d'une manière plus

précise comment il peut mener son étude : source de

documentation disponibles, nécessité d'utiliser des techniques

d'enquêtes, qualitatives ou quantitatives, sous-traitance de tout ou

partie de l'étude à des sociétés d'études de

marché.

Cette phase de pré-enquête lui permettra de

chiffrer dans un projet d'étude les coûts et délais

nécessaires. L'étude de marché proprement dit donnera lieu

à une confrontation permanente des différentes informations

recueillies tant sur le plan interne qu'externe à l'entreprise. Enfin,

l'analyse des données recueillies et leur traitement permettront la

rédaction d'un rapport.

e) Caractéristiques et

objectifs :

- caractéristiques : en plus de son

objectivité, voire de son approche rigoureuse, scientifique, trois

caractères fondamentaux vont transparaître constamment dans

l'étude de marché :

§ elle est prospective : si elle tente de fournir un

instantané précis, c'est dans le but d'indiquer des

possibilités d'action commerciale. Elle cherche donc constamment

à tracer les évolutions possibles, les perspectives

envisageables.

§ Elle se veut opérationnelle : son but n'est

pas seulement de décrire mais aussi de fournir l'indication des moyens

d'action possible. Elle débouche donc sur la préconisation de

créneaux de marché exploitables et recherche la définition

du marketing-mix le mieux adapté : définition des types de

produits, choix des moyens publicitaires et promotionnels, sélection des

circuits de distributions, politique de prix.

De ce fait, elle ne sera réellement achevée que

lorsqu'elle débouchera sur une estimation du marché qui peut

être conquis, la définition des moyens nécessaires et donc

la somme des investissements à engager.

§ C'est une oeuvre commune : une étude de

marché n'est jamais l'oeuvre d'un homme seul. En effet, si elle n'a pas

déjà effectué d'études de ce type, l'entreprise

dispose, le plus souvent, d'une foule d'informations dans ses archives. De plus

ses cadres peuvent être une mine de renseignements, même s'il est

parfois nécessaire de s'assurer du caractère objectif de ces

derniers.

· Objectifs : si l'étude de

marché a toujours « pour objectif de

« quantifier » des idées imprécises, d'en

vérifier l'exactitude et de donner des bases chiffrées pour des

actions éventuelles »15(*), elle a désormais de moins en moins souvent ce

caractère global, tel que nous l'avons vu précédemment.

Par ce qu'elles connaissent désormais assez bien leur marché, la

majorité des entreprises n'effectuent des études de cette ampleur

que dans le cas de marchés nouveaux à l'exportation ou lors de la

conception de nouveaux produits s'adressant à des nouveaux

marchés.

Les études portant sur le marché ont donc, le

plus souvent, un but précis et cherchent la réponse à des

problèmes du type :

· développer les ventes dans certaines

régions ;

· redéfinir une gamme de produits de

l'entreprise ;

· améliorer la présentation d'un

produit ;

· détecter de nouvelles couches de consommations

accessibles ;

· accentuer la pénétration de certains

circuits de distribution ;

· contrôler l'efficacité d'un message

publicitaire ;

· calculer une prévision des ventes des cinq

prochaines années...

A chacune des questions de ce type et en fonction du contexte

socio-économique il existe certaines techniques d'études pouvant

fournir une réponse. Ce sont ces techniques que nous étudierons

dans les chapitres suivants après une présentation des

principales sources d'informations existant actuellement.

3.2 Facteurs favorisant la création d'une

entreprise16(*)

3.2.1 La substitution aux importations17(*)

Elle est techniquement simple : il suffit

d'évaluer le montant des importations d'un produit donné pour

connaitre la taille du marché solvable.

L'évaluation du point mort d'une unité de

production permet d'apprécier l'opportunité d'un tel projet

national.

Les biens sont généralement ceux

répondant aux premières nécessités :

agro-alimentaires, habillement...

Des initiatives ont été prises dans toute

l'Afrique, mais se sont heurtées souvent à la taille d'un

marché trop étroit dont les consommateurs n'étaient de

surcroît, pas convaincus de l'alternative ainsi proposée et lui

préféraient le produit d'importation.

3.2.2 L'industrie de main d'oeuvre

Le parti pris est celui de la création d'emplois. La

forte urbanisation démultiplie les demandes d'embauches et crée

une pesanteur sociologique, politiquement explosive. Les unités de

production offrant le plus petit investissement par emploi crée et le

nombre le plus élevé d'emplois par projet seront donc

privilégiés.

Les industries des biens de consommation ont souvent

l'avantage : conserverie,...

Mais ce type d'entreprises bute simultanément sur

l'étroitesse des marchés intérieurs africains et sur la

concurrence internationale à l'extérieur. Par ailleurs,

l'accès à une technologique élaborée est quasi

inexistant tandis que la main d'oeuvre disponible est loin d'être

absorbée.

3.3 La réalité juridique de

l'entreprise18(*)

Pour réaliser son activité, un entrepreneur doit

choisir un cadre juridique adapté.

Le droit distingue deux grandes catégories juridiques

d'entreprise :

· L'entreprise individuelle qui

n'a pas d'existence juridique propre et se confond avec la personne de

l'entrepreneur.

· L'entreprise

sociétaire qui a une existence juridique distincte de la

personnalité juridique de ses propriétaires. Cette personne

morale prends des formes variées (SA, SARL,...)

Caractéristiques

La société est instituée par

deux ou plusieurs personnes qui conviennent par un contrat d'affecter à

une entreprise commune des biens ou leur industrie en vue de partager le

bénéfice ou de profiter de l'économie qui pourra en

résulter.

L'entreprise sociétaire ou société est un

cadre juridique qui permet à des acteurs économiques

appelés associés de se regrouper. Ce regroupement donne naissance

à une personnalité juridique nouvelle distincte de la

personnalité juridique des associés. Dès lors, la

société est dotée d'un patrimoine propre.

Les conditions du contrat de société

La société est constituée par un contrat

(les statuts de la société) qui répond à des

conditions spécifiques :

· Conditions des fonds :

- Les associés doivent au moins être deux sauf

cas particulier. Il existe parfois un seuil minimal (7 pour les SA) ou un seuil

maximal (100 pour les SARL).

- Tous les associés doivent réaliser des

apports.

- Les associés doivent avoir un but lucratif (recherche

d'un bénéfice ou d'une économie à partager).

- Les associés doivent avoir la volonté de

participer à la vie de la société (cette volonté

est appelée affectio societatis).

· Conditions de forme :

- Les statuts de la société doivent être

signés par l'ensemble des associés et comporter des mentions

obligatoires (forme juridique, dénomination sociale, siège

social, objet social, nature et montant des apports,...).

- La création de la société suppose de

respecter un ensemble des formalités.

· La formation du capital social

Chaque associé doit réaliser un apport dont

l'ensemble forme le capital social.

Trois types d'apports sont distingués :

- Les apports en numéraire, c'est-à-dire en

argent,

- Les apports en nature : ce sont des biens meubles et

immeubles (machines, locaux...),

- Les apports en industrie qui recouvrent les connaissances

techniques, le savoir faire (recettes d'un pâtissier par ex) ou le

travail mis à la disposition de l'entreprise par un associé.

Capital social= apports en numéraire + apports en

nature

Les apports donnent droit à des parts sociales

appelées actions. La répartition de ces parts

s'opère selon la volonté des associés, même si le

plus souvent elle est proportionnelle aux apports incluant les apports en

industrie.

Les principales sociétés commerciales

sont : Société en Nom Collectif SNC, Société

à Responsabilité Limitée SARL, Société

Anonyme, Société en Commandite Simple.

SECTION 4 : ANALYSE

FINANCIERE D'UN PROJET

|

1. Définition

- L'analyse : c'est la

décomposition d'un ensemble visant à mettre en évidence

les éléments qui le constituent. Tandis que,

|

|

|

|

- Financier : ce qui est du point de vue de l'argent,

c'est la trésorerie.

L'analyse financière c'est la décomposition des

éléments de la trésorerie.

Elle se rapporte à l'évaluation

méthodique de la situation financière d'une entreprise, d'une

personne ou d'un projet.

Le but de cette analyse est de fournir,

à partir d'informations chiffrées d'origines diverses, une vision

synthétique qui fait ressortir la réalité de la situation

et qui doit aider le dirigeant, l'investisseur et le prêteur dans leur

prise de décision. Les aspects les plus souvent étudiés

sont la

profitabilité,

la

solvabilité

et la

liquidité

de l'activité considérée.19(*)

L'analyse financière, au sens

d'analyse fondamentale, ne se limite pas à un simple examen plus ou

moins approfondi et critique des comptes. Elle suppose aussi des comparaisons

(dans le temps et par rapport au secteur d'activité), et surtout une

étude des perspectives financières en fonction des

caractéristiques de l'entreprise et de son environnement

économique (c'est-à-dire dans le cadre de la

stratégie

d'entreprise).

La rentabilité est mesurable selon

différentes méthodes qui ne donnent pas tous toujours exactement

le même résultat, tout en restant globalement cohérents. Le

retour sur

investissement, qui peut s'exprimer en taux ou en temps, mesure le ratio

des sommes rapportées par l'investissement sur le montant

investi ;

la

valeur actuelle

nette : l'investissement rapporte la différence entre son

coût et la VAN, qui dépend du taux d'actualisation retenu ;

elle diffère du retour sur investissement en ce qu'elle tient compte du

montant total investi.

- Financer les investissements économiques

Avant toute chose, le dirigeant doit faire tout d'abord

son métier en resituant l'investissement dans la

stratégie

d'entreprise et l'

organisation

d'entreprise. À défaut, il risque de prendre des

décisions hâtives en matière de moyens mais sans chemin

pertinent et/ou dans une facilité trompeuse qui juge inutile la

nécessité de cette réflexion.

Avant d'engager ses ressources propres

à l'investissement, l'entreprise doit en effet examiner toutes les

solutions possibles pour son financer son besoin de

financement :

autofinancement, recours à l'emprunt, leasing, aides publiques (pour la

R&D), augmentation de capital ou financement par prélèvement

sur fonds propres. Ces sources de financement peuvent être

combinées.

Il faut noter que les investissements

peuvent aussi être financés par cession d'actifs, (dans

l'hypothèse où l'entreprise désinvestit dans le cadre

d'une stratégie de réorientation ou de recentrage de ses

activités).

Le projet va-t-il intéresser les

acteurs et l'amélioration de la situation des acteurs, des plus

pauvres ? Quel est son incidence sur leur revenu (y compris sur le budget

de l'Etat) ?

Peuvent-ils y participer, compte tenu de leurs contraintes

financières ?

Besoins de liquidité : crédits

d'exploitation (agriculteurs), nouvelles redevances ou financements

étrangers ?

Nécessité d'incitations :

subventions/taxation, taux préférentiels, soutien aux prix,

etc.

2. Critères de décision d'investissement

dans un environnement certain

|

|

|

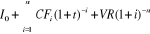

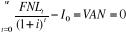

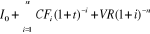

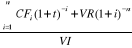

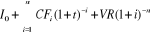

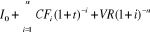

1° La Valeur Actuelle Nette20(*)

La VAN est l'instrument d'analyse de la valeur d'un projet

d'investissement par excellence, sa supériorité par rapport

à toute autre approche en fait un critère

irremplaçable.

VAN = -  ou VAN = - ou VAN = -

2° Le Délai de

Récupération du Capital

Dit aussi le délai de remboursement, il correspond

à la durée nécessaire pour que la somme cumulée des

flux de trésorerie positifs du projet d'investissement compense le

montant du capital investi et assure ainsi son remboursement.

DRC =

L'application du critère est la suivante : un

projet d'investissement est accepté si son délai de

récupération est inférieur ou égal à une

durée prédéterminée aucun principe financier ne

permet cependant de fixer une durée de référence ou bien

encore entre deux projets exclusifs l'un de l'autre, projet accepté est

celui qui a le délai de récupération le plus faible. C'est

seulement un instrument d'information pour gérer le financement

d'investissement.

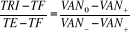

3° Le taux de rentabilité

interne

Il est par définition un taux d'actualisation

particulier de l'ensemble des flux des liquidités d'un projet :

c'est le taux d'actualisation tel que la VAN du projet devient égale

à zéro.

a) ou a) ou

21(*)VAN

= -  = 0 = 0

Si la VAN du projet est positive, c'est que le taux choisit

est trop faible, il faut alors réitérer le calcul en choisissant

un taux d'actualisation supérieur en revanche si la VAN des flux est

inférieur à zéro, on recommence le calcul avec un taux

plus élevé, le processus doit être poursuivi jusqu'à

ce que le taux utilisé permette d'obtenir une VAN =0

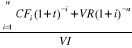

4° L'indice de

Profitabilité

Il se définit comme le rapport entre la valeur

actualisée de l'ensemble des flux de revenus attendus du projet et le

montant initial de l'investissement.

IP=  ou IP= ou IP=

Selon ce critère, tout projet devient acceptable

lorsque le montant de l'indice devient supérieur à 1,

c'est-à-dire dès que la VAN par unité monétaire

investie devient positive.

3. Le taux sans risque relatif aux placements non

risqués22(*)

Les taux d'intérêt qui se forment sur les

marchés sont des taux nominaux, ils dépendent du taux d'inflation

anticipé par les agents économiques. Pour qu'un taux

d'intérêt nominal puisse être qualifié de taux sans

risque, il faut que l'actif financier support à l'échange de

monnaie, revête certaines caractéristiques.

Le taux d'intérêt nominal qui se forme sur le

marché peut varier selon l'échéance du placement, le taux

d'intérêt est donc dépendant de la maturité des

titres.

La structure de taux d'intérêt observée

influence le choix du taux d'actualisation des flux d'un investissement multi

périodique.

4. Structure du taux et choix d'un taux

d'actualisation

L'estimation de la valeur

actualisée nette d'un investissement doit se réaliser sur la base

de la structure des taux d'intérêt observable à un moment

donné. Le calcul de la VAN, avec un taux d'actualisation constant,

suppose une structure taux plate (correspondant à des taux identiques

quelle que soit l'échéance des opérations de prêt ou

d'emprunt). Si la structure de taux n'est pas plate, alors le taux

d'actualisation doit être adapté selon les périodes en

fonction des taux retracés dans la structure de taux.

SECTION 5 : ANALYSE

ECONOMIQUE D'UN PROJET

1. Définition

Le projet est-t-il justifié pour le pays au regard de

l'ensemble de ses avantages et de ses coûts et de ses effets induits

à l'extérieur de son périmètre ?

L'analyse économique ne

s'intéresse pas à la répartition financière des

revenus (transferts):

- les taxes/subventions de production, ex-post

économiquement neutres ;

- les prêts et leurs remboursements, ex-post

économiquement neutres.

L'analyse économique ne se confond pas avec

l'agrégation de l'analyse financière car elle :

- intègre les effets externes (ex.: pollution,

démonstration technologique) ;

- ajuste les prix financiers, lorsque les marchés sont

déséquilibrés (ex: chômage) ;

- permet de comparer des variantes du projet (intensive en

emploi vs capital).

2. Notions macro

économiques

Selon le point de vue macroéconomique, on distingue

quatre agents économiques : les ménages, les entreprises,

l'Etat (pouvoir public) et le reste du monde. 22(*)

L'objet de l'analyse économique est la

détermination de la contribution du projet au revenu national. Cette

contribution est la différence entre les recettes de la

société dans son ensemble et leurs dépenses. On peut

retenir :

Produit Intérieur Brut (PIB) au prix du marché

(optique du revenu) + solde des revenus et dépenses des nationaux dans

les autres pays = Produit National Brut (PNB) - Amortissements

= Produit National Net (PNN) - Taxes (directs et indirects) + subventions =

Revenu national

Le PNB mesure :

- l'activité productrice d'un pays au cours d'une

période donnée ;

- les valeurs ajoutées de différents secteurs de

l'économie.

La Valeur Ajoutée quant à elle, est une

augmentation de la valeur d'un bien qui résulte du processus de

production. Elle est calculée en retranchant de la valeur des biens et

services produits par les sociétés, les consommations

intermédiaires. Elle comprend les salaires, les taxes, les

intérêts, les amortissements et le résultat net

d'exploitation (bénéfice).

3. Evaluation par la méthode de prix

de référence (shadow price)

Un prix de référence correspond à tout

prix du marché. C'est l'estimation de la valeur économique du

bien ou service en question qui peut être pondéré pour

tenir compte des objectifs en matière de distribution du revenu et de

l'épargne.

4. Evaluation économique du projet par

la méthode des effets

L'analyse des effets économiques du projet se

concentre sur :

- la croissance économique (nationale) :

équivaut à la valeur ajoutée incluse additionnelle et

corrigée pour l'avantage au consommateur ;

- les échanges extérieurs : l'impact sur la

balance commerciale (exportations moins importations des biens et services

ayant concouru directement ou indirectement à la production) soit la

perspective intérieure ; en y ajoutant l'impact des

rémunérations d'autres transactions internationales

(intérêts, dividendes, salaires experts internationaux) ;

plus l'impact sur le compte du capital (nouveaux emprunts auprès des

banques étrangères moins remboursements donne la perspective

nationale ;

- les finances publiques : les taxes, impôts,

subventions, les frais financiers publics, les résultats d'exploitation

des entreprises publiques ;

- la répartition des revenus : les salariés

des secteurs industriels et ruraux, les entreprises familiales et les

entreprises privées, publiques et les institutions de crédit.

Chapitre

deuxième : PRESENTATION DU MILIEU D'ETUDE ET BREF APERCU SUR LA

FABRICATION DU SUCRE

Ce chapitre présente le territoire de Rutshuru dans sa

première section et l'aperçu sur la fabrication du sucre, dans la

seconde.

Section 1 :

PRESENTATION DU MILIEU D'ETUDE

Dans cette section nous évoquerons quelques

caractéristiques de la Province du Nord Kivu en général et

celles du Territoire de Rutshuru, en particulier ; ensuite nous parlerons

de l'étude du marché du projet en Province.

1.1 Province du Nord Kivu

I.1.1 Eléments géographiques.

La Province du Nord-Kivu est une des 10 Provinces de la

République Démocratique du Congo, en dehors de la ville-province

de Kinshasa, capitale du pays23(*).

· Situation.

Le Nord-Kivu est situé à l'Est de la RDC. Il est

limité à l'Est par le Rwanda et l'Ouganda, au Nord par la

Province orientale, à l'Ouest par la Province du Maniema et au Sud par

la Province du Sud-Kivu.

· Superficie : 59.631 km 2.

· Subdivision administrative.

La Province du Nord-Kivu compte 6 territoires, 3 villes, 10

communes urbaines, 17 secteurs - chefferies, 97 groupements, 52 quartiers et 5

cités.

· Villes : Beni, Butembo et Goma.

· Territoires : Beni, Lubero, Masisi, Nyiragongo,

Rutshuru et Walikale.

La population du Nord-Kivu était estimée

à 4.780.170 habitants en 2005.

Densité : 80 habitants/km 2 ;

densité sur terres habitables : 250 ha bitants/km

Le dynamisme

démographique est remarquable avec un taux de croissance de 3,5% par an.

· Composition ethnique :

- Territoire de Beni : Wanande, Bambuba, Balese, Watalinga et

Batwa (pygmées).

- Territoire de Lubero : Wanande, Bapere et Batwa.

Dans ces deux Territoires, les langues utilisées sont

le Kinande, le Kimbuba, le Kilese, le Kitalinga, le Twa et le Kipere. Les

Wanande se répartissent en douze clans unis par la langue et l'histoire,

à savoir les Bamate, Batangi, Baswagha, Bahira, Bashu (Basukali),

Bakira, Bahambo, Batike, Bavinga, Bakumbule, Bahumbi et Bito.

- Territoire de Rutshuru : habité par les Hutu, les Tutsi,

les Hunde et les Nande, parlant respectivement le Kinyarwanda, le Kihunde, et

le Kinande.

Territoires de Masisi et Walikale : Bahunde, Bahutu Batembo,

Batutsi et Batwa dans Masisi, tandis que Walikale est essentiellement

habité par les Nyanga, les Bakano, les Bakusu, les Bakumu et les

Batembo.

- Territoire de Nyiragongo : peuplé par les Bakumu, les

Bahunde, les Hutu, les Tutsi et les Batwa.

I.1.2 Eléments économiques. 24(*)

· Agriculture et élevage.

De par son climat, la richesse de son sol et sa

végétation, le Nord-Kivu est une Province essentiellement

agro-pastorale. Une large fraction de sa population s'adonne à la

culture maraîchère (pomme de terre et légumes), une autre

pratique l'agriculture vivrière (manioc, haricot, patate douce, igname,

paddy, blé, etc...). On y retrouve également de nombreuses

plantations de cultures industrielles (café, thé, quinquina,

pyrèthre, etc...).

Avant les guerres, le Nord-Kivu était très

réputé dans l'élevage des bovins, ovins et volailles

(vaches, chèvres, lapins, basse-cour, etc...)

Mines.

Le Nord-Kivu regorge de nombreux gisements miniers. On trouve

notamment de l'or dans les Territoires de Beni, Lubero, Masisi et Walikale ; de

l'argent dans tous les Territoires sauf à Nyiragongo ; de la monazite

dans Beni, Lubero et Walikale ; du pyrochlore dans Beni et Rutshuru ; de la

cassitérite dans Rutshuru et Masisi ; du columbo-tantalite (coltan) dans

Lubero, Masisi et Walikale ; de la wolframite dans Lubero, Masisi et Walikale ;

du zirconium dans Rutshuru et Masisi ; du phosphate dans Rutshuru ; du diamant

dans Lubero et Walikale, et de la tourmaline dans Walikale.

· Industrie.

· L'instabilité et le déficit en

énergie électrique constituent un élément dissuasif

pour les investisseurs, ce qui empêche l'éclosion d'un secteur

industriel compétitif.

Les quelques unités industrielles qui existent tournent au

ralenti, quand elles ne sont pas tout simplement paralysées suite

à la mégestion, au pillage consécutif à la guerre

et à la difficulté d'approvisionnement en intrants et

consommables industriels.

Infrastructures.

Routes.

Le réseau

routier du Nord-Kivu totalise environ 5.134 km de routes, dont 829 km de routes

nationales, 805 km de routes provinciales et 3.500 km de routes de desserte

agricole.

L'état général de ce réseau

routier est défectueux.

· Infrastructures sociales de base.

La couverture du territoire de la Province en formations

médicales, en établissements d'enseignement et en centres sociaux

est inégale et largement insuffisante.

· Tourisme.

La Province du Nord-Kivu possède un paysage, une faune

et une flore d'une grande variété, très propices au

développement du tourisme.

En dépit des agressions de l'homme sur la nature,

particulièrement ces dernières années, le Parc National

des Virunga, classé patrimoine de l'humanité, et les nombreuses

réserves naturelles constituent un capital touristique important pour la

Province.

I.1.3 Eléments sociaux. 25(*)

· Le standard de vie et les indicateurs sociaux sont en

dessous du seuil de viabilité.

Exemples :

- 17% de taux de desserte en eau potable, et moins encore en

électricité ;

- Accès très réduit aux

soins médicaux ;

- 45,4% de taux de malnutrition chronique ;

-

Espérance de vie : 43,7 ans ;

- Taux de prévalence du

VIH/SIDA : 5,4%

- 1 médecin pour 41.351 habitants ;

- Taux de

scolarisation au primaire : 34,1% ;

- Nombre de calories par personne par

jour : 1.741,1.

La pauvreté est la règle, l'abondance

l'exception. Les conditions d'existence des populations du Nord-Kivu sont

déplorables.

Néanmoins, les populations restent

engagées dans l'agriculture, l'entreprenariat, le commerce ouvert

à tout le pays, à la sous-région et aux pays d'outre-mer,

particulièrement l'Asie et ceux de l'ACP.

I.2 Territoire de Rutshuru

I.2.1 Création

Il est une entité administratif

décentralisée de la Province du Nord Kivu, dotée de la

personnalité juridique, et ce en vertu de l'ordonnance loi n°

82-006 du 25 février 1982 portant organisation territoriale, politique

et administratif de la RDC.

Ancien chef lieu du District du Kivu, dépendant de la

Province Orientale, le territoire rural de Rutshuru fut érigé en

territoire en 1909. Il est une subdivision administrative de la Province du

Nord Kivu issue du découpage territorial de l'ancienne Province du Nord

-Kivu intervenu en 1988.

I.2.2 De la situation Géographique26(*)

a. Limites territoriales

Le territoire de Rutshuru est limité :

· au Nord par le lac Edouard et le territoire de

Lubero,

· à l'Est par la République de l'Ouganda et

du Rwanda,

· à l'Ouest par le territoire de Masisi et celui

de Walikale,

· au Sud par le territoire de Nyirangongo et la

république soeur du Rwanda.

b. Coordonnées géographiques

Le territoire de Rutshuru est situé entre 00°42'

et 1°30' latitude sud, 28°56' et 29°42' longitude Est de

l'hémisphère sud.

c. Altitude

Minimum : 900m

Maximum : 4.507m

Moyenne : 1400m

d. Superficie

Superficie totale : 5.289 Km²

Superficie occupée par le Parc National de Virunga et

ses réserves apparentées : 2.400 Km²

Superficie occupée par les terres

concédées : 600 Km²

Superficie Habitée : 2.289 Km²

Peuplement : 1.200.000 Habitants

Densité ou Km² : 524 habitants.

I.2.3 Données géographiques

a. Type de climat

La température du territoire est en

général caractérisée par un climat temperé

ayant certaines variations dues à l'altitude.

· Au chef lieu du territoire, la T° est de

22°-28c la moyenne.

· Au niveau de Jomba, en collectivité de Bwisha et

Bishusha, en collectivité de Bwito, elle est de 16°-18c moyenne

annuelle. Ces deux endroits sont les deux points les plus élevés

du territoire.

· Du centre CAPSA/KAHUNGA en prolongation de la plaine de

la Rwindi juqu'au niveau du lac, la T° atteint facilement 36°c.

La pluviosité : le territoire

étant divisé en deux régions climatiques, la région

basse et la région montagneuse, les précipitations y sont

relatives. La région basse est la moins arrosée tandis que celle

montagneuse connaît de fortes précipitations à cause de sa

situation en altitude. La moyenne de précipitations annuelles

s'élève à 116mm soit plus au moins 8mois des pluies.

L'alternance des saisons : le territoire

de Rutshuru connaît deux sortes de saisons :

· Une pluviosité allant de septembre à

décembre et du 15 février au 15 mai ; soit plus ou moins

8mois des pluies.

· Une sèche allant du 15 mai au 30 aout et du

1er janvier au 15 février soit plus au moins 4mois.

Le Territoire de Rutshuru a comme :

· Lacs : Edouard (Idi Amin), Gatsira et Kirua.

· Sources : Seneke, Rubare, Ntamugenge, etc.

· Cours d'eau : rivière Rutshuru, Rwindi,

Ishasha, N'kwenda, etc .

I.2.4 Structure démographique du territoire.

Tableau N° 02 : Statistique de la population

du Territoire de Rutshuru par entité

|

Chefferie

|

population Congolaise

|

population étrangère

|

|

total

|

|

hommes

|

Femmes

|

Garçons

|

filles

|

total

|

hommes

|

femmes

|

Garçons

|

filles

|

total

|

général

|

|

BWISHA

|

70374

|

78213

|

102412

|

107313

|

358312

|

4

|

2

|

2

|

13

|

21

|

358333

|

|

KIWANJA

|

8163

|

9214

|

13790

|

13405

|

44572

|

10

|

9

|

10

|

11

|

40

|

44612

|

|

BWITO

|

48528

|

50579

|

56917

|

58778

|

214802

|

|

|

|

|

|

214802

|

|

Total

|

127065

|

138006

|

173119

|

179496

|

617686

|

14

|

11

|

12

|

24

|

61

|

617747

|

Source : Rapport annuel administratif du

territoire 2009: Division de l'intérieur du Nord Kivu

Nous constatons que les chiffres fournis ne

représentent que la moitié de la population, suite aux manques de

recensement depuis 1992, voici 17ans à cause des guerres qui se sont

succédé à partir de 1993.

Remarquons que la chefferie de BWISHA regorge le maximum de la

population du territoire, suivi de la chefferie de BWITO, et enfin de KIWANJA,

Ceci suite à la terre qui y est fertile et l'accalmie qui y

règne.

Tableau N° 03 : Statistique de la population

du territoire de Rutshuru par groupe d'âge

|

GROUPE

|

POPULATION CONGOLAISE

|

|

D'AGES

|

HOMMES

|

FEMMES

|

TOTAL

|

|

De 0 à 1 an

|

29048

|

31518

|

60566

|

|

De 1 à 4 ans

|

46825

|

50044

|

96869

|

|

De 5 à 9 ans

|

38510

|

39743

|

78253

|

|

De 10 à 14 ans

|

29239

|

31128

|

60367

|

|

De 15 à 19 ans

|

23218

|

24280

|

47498

|

|

De 20 à 24ans

|

23151

|

24622

|

47773

|

|

De 25 à 99 ans

|

21063

|

22891

|

43954

|

|

De 30à 34 ans

|

18593

|

20683

|

39276

|

|